Tamaño y Participación del Mercado de Terapia Génica contra el Cáncer

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 29.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 67.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapia Génica contra el Cáncer por Mordor Intelligence

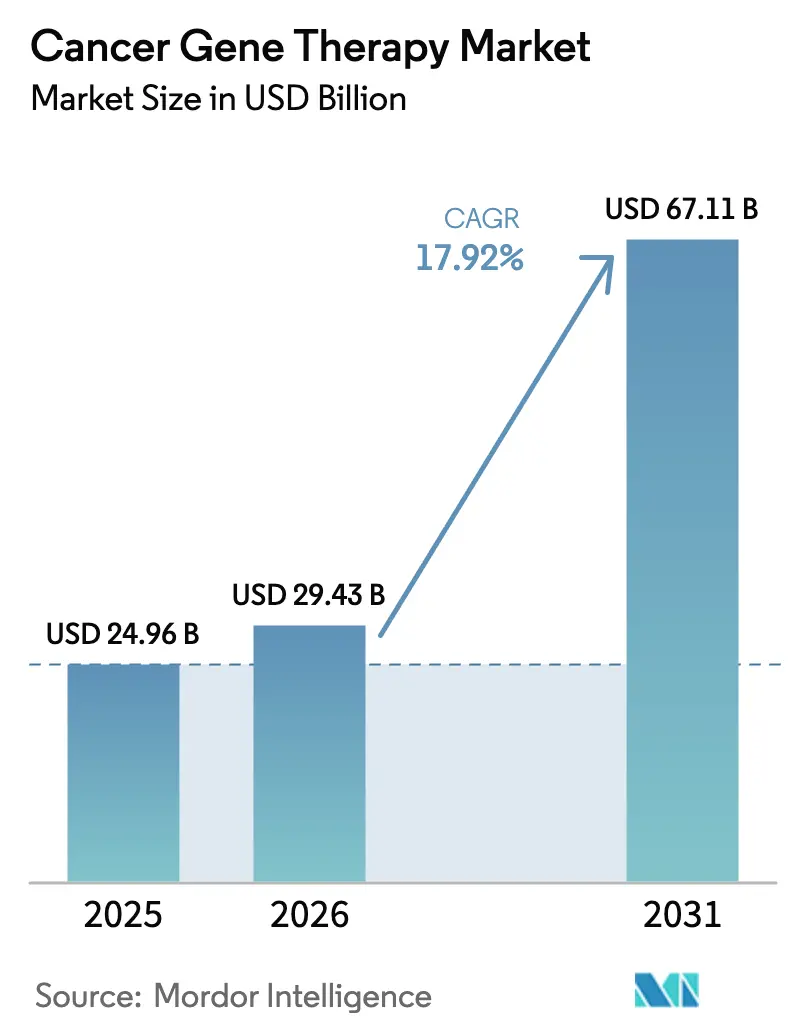

El tamaño del Mercado de Terapia Génica contra el Cáncer fue valorado en USD 24,96 mil millones en 2025 y se estima que crecerá desde USD 29,43 mil millones en 2026 hasta alcanzar USD 67,11 mil millones en 2031, a una CAGR del 17,92% durante el período de pronóstico (2026-2031).

El crecimiento está impulsado por aprobaciones regulatorias históricas, la continua ampliación de la capacidad de fabricación y el avance de las tecnologías de administración que están trasladando los avances de laboratorio a la práctica oncológica habitual. La sólida demanda proviene del aumento de la incidencia del cáncer, el rápido despliegue de programas de medicina de precisión y la expansión de la cartera de activos en etapas avanzadas dirigidos tanto a tumores hematológicos como sólidos. La intensificación de la competencia se evidencia en adquisiciones de alto perfil y alianzas estratégicas en torno a plataformas de vectores, mientras que las ampliaciones de capacidad regional en América del Norte, Europa y Asia-Pacífico reducen el riesgo de restricciones en el suministro. En conjunto, estas dinámicas posicionan al mercado de terapia génica contra el cáncer para una expansión sostenida de dos dígitos hasta finales de la década.

Conclusiones Clave del Informe

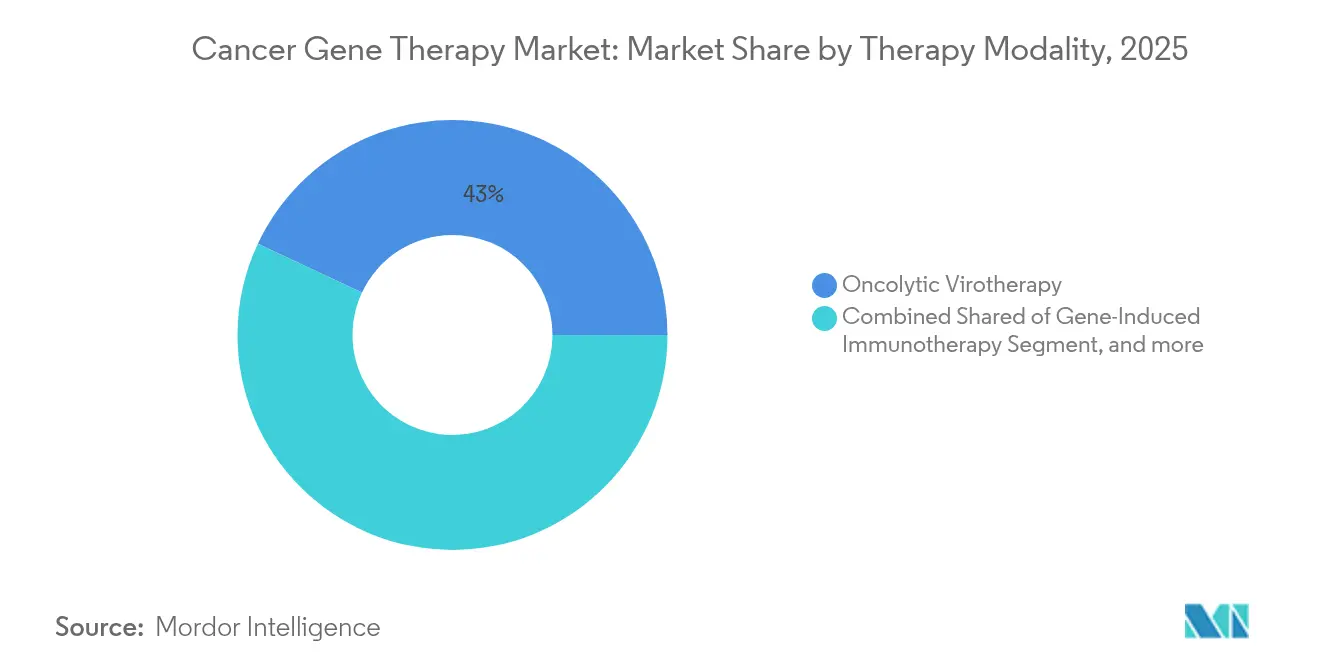

- Por modalidad terapéutica, la viroterapia oncolítica lideró con una participación de ingresos del 43,02% en 2025, mientras que se proyecta que las terapias de edición génica basadas en CRISPR crezcan a una CAGR del 22,56% hasta 2031.

- Por tipo de vector, los sistemas virales capturaron el 61,25% de la participación del mercado de terapia génica contra el cáncer en 2025, mientras que se anticipa que los sistemas no virales se expandan a una CAGR del 28,21% hasta 2031.

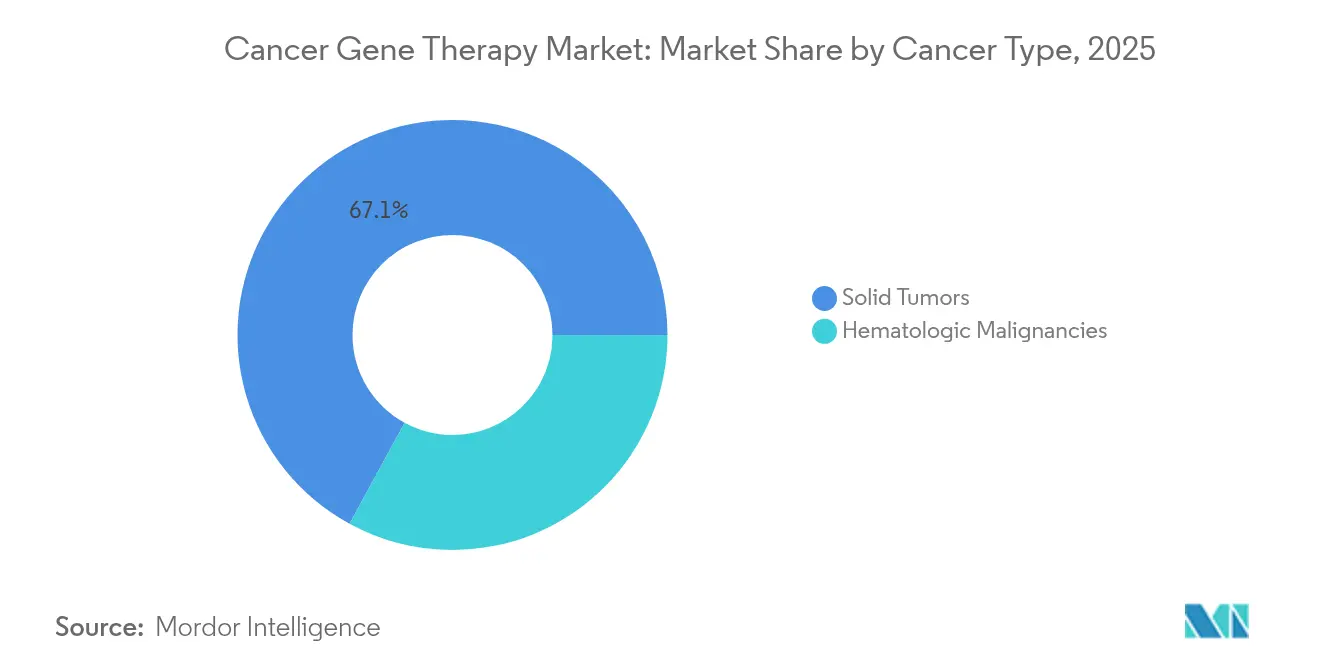

- Por tipo de cáncer, las neoplasias hematológicas representaron el 32,95% del tamaño del mercado de terapia génica contra el cáncer en 2025, y se prevé que los tumores sólidos avancen a una CAGR del 27,29% entre 2026 y 2031.

- Por usuario final, los hospitales y centros oncológicos mantuvieron una participación del 46,58% del mercado en 2025, mientras que las empresas de biotecnología y farmacéuticas exhiben el crecimiento más rápido con una CAGR del 25,84% hasta 2031.

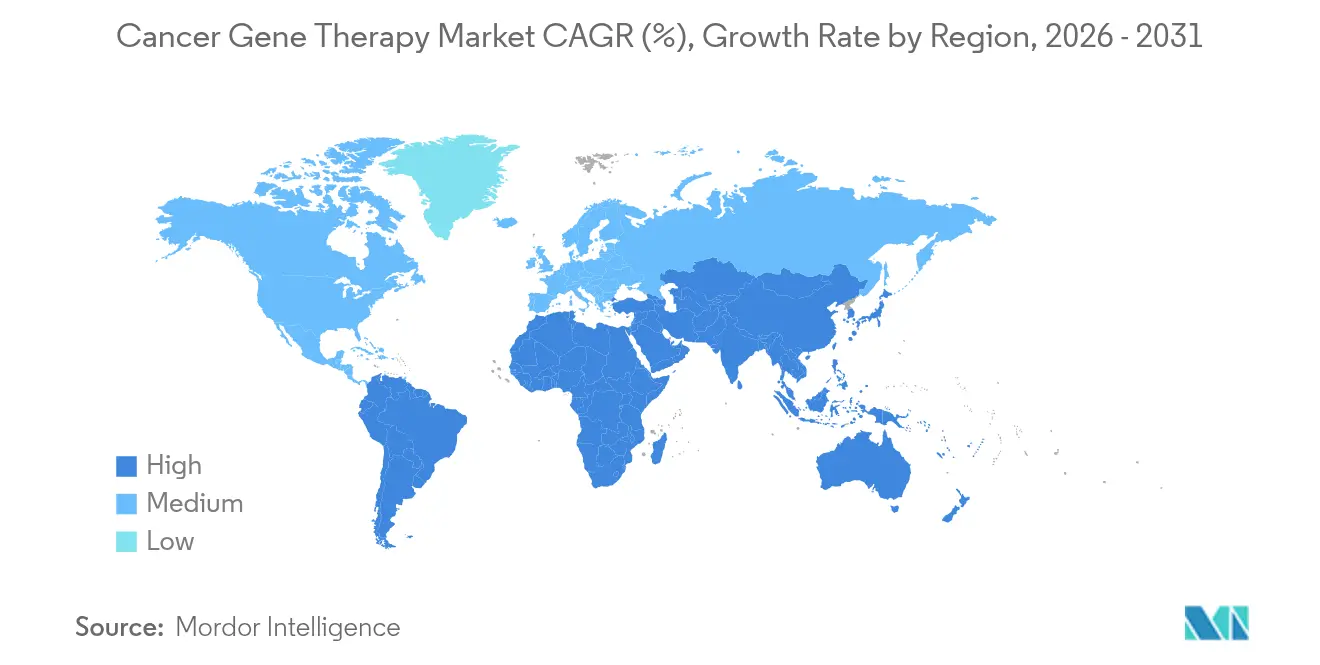

- Por geografía, América del Norte representó el 38,74% de los ingresos globales en 2025, mientras que Asia-Pacífico se perfila para la CAGR regional más alta del 29,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapia Génica contra el Cáncer

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la prevalencia y concienciación sobre el cáncer | +3.2% | Global, más fuerte en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de las aprobaciones de la FDA de medicamentos de terapia génica | +4.1% | América del Norte y UE; efecto expansivo hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la financiación pública y privada en I+D | +2.8% | Global; centros en América del Norte y China | Mediano plazo (2-4 años) |

| Avances en la administración mediante nanopartículas lipídicas programables | +3.5% | Global; liderazgo temprano en EE. UU. y Europa | Largo plazo (≥ 4 años) |

| Diseño de vectores impulsado por IA que acelera el desarrollo | +2.9% | Global; liderazgo en América del Norte y China | Largo plazo (≥ 4 años) |

| Centros regionales de fabricación de células y genes bajo normas GMP | +3.1% | Núcleo en Asia-Pacífico; efecto expansivo hacia MEA y América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia y Concienciación sobre el Cáncer

La incidencia global del cáncer está en marcado ascenso, con la Organización Mundial de la Salud proyectando 35 millones de nuevos casos para 2050, un incremento del 77% respecto a los niveles de 2022.[1]Organización Mundial de la Salud, "Hoja Informativa sobre el Cáncer," who.int El envejecimiento de la población en las economías desarrolladas y los factores de riesgo asociados al estilo de vida en los mercados emergentes amplían el grupo de pacientes potenciales para las terapias génicas. Las iniciativas de detección temprana amplían la identificación de pacientes para intervenciones dirigidas, expandiendo aún más la demanda. Una mayor familiaridad pública con las pruebas genéticas y la oncología de precisión mejora la receptividad hacia terapias de administración única que corrigen o reemplazan genes disfuncionales. Los gobiernos de toda Asia-Pacífico han puesto en marcha planes nacionales de control del cáncer que incluyen programas de cribado molecular, acelerando la estratificación de pacientes y la adopción de tratamientos. La convergencia de la presión demográfica y el diagnóstico de precisión crea una base de crecimiento duradera para el mercado de terapia génica contra el cáncer.

Aumento de las Aprobaciones de la FDA de Medicamentos de Terapia Génica

La vía de aprobación acelerada de la Administración de Alimentos y Medicamentos de los Estados Unidos se ha convertido en una práctica habitual, con la agencia finalizando la guía para productos de CAR-T y edición del genoma en 2024.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Productos de Terapia Celular y Génica Aprobados," fda.gov Requisitos más claros acortan los plazos de desarrollo y atraen mayores flujos de capital hacia activos en etapas avanzadas. La agencia prevé entre 10 y 20 nuevas aprobaciones de terapia génica anuales para 2025, lo que señala la confianza regulatoria en los perfiles de beneficio-riesgo en diversas indicaciones. Los efectos de expansión se extienden a Europa y Japón, donde los reguladores aprovechan los expedientes de EE. UU. para agilizar las revisiones locales. A medida que aumentan las aprobaciones, la familiaridad de los pagadores mejora y las guías clínicas incorporan las terapias génicas en etapas más tempranas de los algoritmos de tratamiento, reforzando la adopción en el mercado de terapia génica contra el cáncer.

Aumento de la Financiación Pública y Privada en I+D

El financiamiento global del sector biotecnológico aumentó un 33% interanual hasta USD 28,1 mil millones en 2024, incluso cuando los mercados de capitales en general se ajustaron.[3]Institutos Nacionales de Salud, "Expansión del Programa de Edición del Genoma de Células Somáticas," nih.gov Las empresas maduras de edición génica atrajeron importantes rondas de seguimiento, lo que subraya la confianza de los inversores en las carteras clínicas avanzadas. En el ámbito público, los Institutos Nacionales de Salud de EE. UU. ampliaron su Programa de Edición del Genoma de Células Somáticas, y el Ministerio de Ciencia y Tecnología de China lanzó una iniciativa plurianual para subvencionar la capacidad de fabricación de vectores virales. El respaldo gubernamental reduce el riesgo de la investigación traslacional y atrae capital privado, sosteniendo un ciclo virtuoso que impulsa la amplitud de la cartera y la difusión geográfica dentro del mercado de terapia génica contra el cáncer.

Avances en la Administración mediante Nanopartículas Lipídicas Programables

La tecnología de nanopartículas lipídicas (NPL) ha avanzado más allá de las vacunas de ARNm hacia aplicaciones en tumores sólidos. Investigadores de la Universidad de Texas Southwestern informaron regresión tumoral en modelos de cáncer de ovario e hígado utilizando editores génicos administrados mediante NPL. Los nuevos diseños de ligandos y sensibles al pH mejoran la penetración tumoral y minimizan la exposición sistémica. Las plataformas estandarizadas de NPL simplifican el escalado, reducen la variabilidad entre lotes y disminuyen el costo por dosis una vez alcanzados los volúmenes comerciales. La integración de las NPL con cargas útiles de CRISPR desbloquea impulsores oncogénicos previamente inaccesibles, apoyando una nueva ola de candidatos clínicos que ampliarán el mercado de terapia génica contra el cáncer.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de los terapéuticos génicos contra el cáncer | -2.4% | Global; más agudo en regiones sensibles al precio | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria y de reembolso | -1.8% | Global; pronunciada en mercados emergentes | Mediano plazo (2-4 años) |

| Escalabilidad limitada de la producción de vectores virales para tumores sólidos | -1.6% | Global; cuellos de botella en fabricación | Largo plazo (≥ 4 años) |

| Heterogeneidad tumoral que reduce la eficiencia de transducción | -1.3% | Global; mayor impacto en tumores sólidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Terapéuticos Génicos contra el Cáncer

Los tratamientos de administración única con precios de entre USD 373.000 y USD 4,25 millones presionan los presupuestos de los pagadores y retrasan la adopción en mercados con restricciones de cobertura. Los contratos basados en valor y los modelos de pago a plazos están surgiendo, pero los marcos difieren según el país, creando fricciones administrativas que ralentizan la difusión. Los Centros de Servicios de Medicare y Medicaid de EE. UU. introdujeron un programa piloto basado en resultados en 2024, aunque los aseguradores comerciales aún enfrentan desafíos actuariales con cohortes de pacientes pequeñas pero de alto costo. Los precios escalonados y los centros de fabricación regional podrían reducir los diferenciales de costo, pero el impacto a corto plazo del precio inicial sigue siendo un freno significativo para el mercado de terapia génica contra el cáncer.

Incertidumbre Regulatoria y de Reembolso

Las regulaciones de terapia celular y génica específicas de cada país varían ampliamente en cuanto a vigilancia poscomercialización, evaluaciones de riesgo ambiental y seguimiento a largo plazo de los pacientes. Los patrocinadores multinacionales navegan por requisitos divergentes que añaden costo y tiempo. El programa piloto CoGenT Global de la FDA tiene como objetivo coordinar las revisiones con agencias afines, aunque la armonización más amplia está a varios años de distancia. En materia de reembolso, muchos pagadores no han finalizado las vías de codificación ni los mecanismos de mancomunación de riesgos a largo plazo. Las políticas de acceso inconsistentes dificultan la adopción, particularmente en regiones de ingresos medios donde los presupuestos públicos son limitados. La incertidumbre en torno a la cobertura y las obligaciones de seguimiento modera, por tanto, el crecimiento a corto plazo en el mercado de terapia génica contra el cáncer.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad Terapéutica: Las Tecnologías CRISPR Impulsan la Innovación de Nueva Generación

La viroterapia oncolítica capturó el 43,02% de la participación del mercado de terapia génica contra el cáncer en 2025, respaldada por activos establecidos como el talimogene laherparepvec en melanoma. La tracción comercial se beneficia de un claro precedente regulatorio y décadas de datos de seguridad. Aun así, las plataformas oncolíticas lidian con la complejidad de fabricación y la neutralización inmunitaria cuando se administran de forma sistémica. En paralelo, las terapias basadas en CRISPR se están acelerando sobre la base de la edición precisa y multiplexada y la creciente validación clínica en neoplasias gastrointestinales con una CAGR del 22,56% durante 2026 y 2031. Los datos en etapas tempranas de los programas de CAR-T alogénicos que emplean eliminaciones mediante CRISPR señalan una potente actividad antitumoral con perfiles de liberación de citocinas manejables.

La expansión futura depende de la integración de la edición génica con cargas útiles inmunoestimuladoras para superar las barreras del microambiente tumoral. Las carteras de CRISPR apuntan a tumores sólidos interrumpiendo simultáneamente genes de puntos de control e insertando transgenes de citocinas para reforzar la persistencia de las células T. La colaboración en el ecosistema se intensifica: los centros académicos suministran nuevas bibliotecas de guías, mientras que los fabricantes por contrato invierten en plataformas de calidad por diseño para complejos de ribonucleoproteínas de grado GMP. A medida que estas alianzas maduran, los analistas esperan que el mercado de terapia génica contra el cáncer se incline aún más hacia los sistemas de edición programables que ofrecen modularidad en múltiples tipos de tumores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vector: Los Sistemas No Virales Ganan Impulso a Pesar del Dominio Viral

Los vectores virales mantuvieron el 61,25% de los ingresos en 2025, respaldados por sólidas producciones de virus adenoasociado (AAV) y un historial de seis aplicaciones oncológicas autorizadas por la FDA. Las bibliotecas de serotipos de AAV facilitan el tropismo tisular selectivo, y las mejoras en los procesos han cuadruplicado los rendimientos por lote. No obstante, las limitaciones de capacidad de los lentivirus restringen el escalado a corto plazo de las terapias CAR-T autólogas, lo que lleva a los patrocinadores a diversificar las cadenas de suministro de vectores.

Los vectores no virales registran una CAGR del 28,21%, impulsados por nanopartículas lipídicas, portadores poliméricos y métodos de actuación física como la electroporación. Las ventajas de fabricación incluyen la síntesis libre de células, ciclos de producción más cortos y menores necesidades de contención de biorriesgos. Estudios recientes de edición primaria lograron tasas de inserción terapéuticamente relevantes utilizando NPL, validando una vía no viral para reparaciones complejas. A medida que los escritores del genoma transitan de la investigación a la clínica, los patrocinadores anticipan estrategias de doble vector que combinan la dosificación inicial viral con la redosificación no viral, reduciendo la inmunogenicidad al tiempo que amplían las indicaciones abordables dentro del mercado de terapia génica contra el cáncer.

Por Tipo de Cáncer: Los Tumores Sólidos Emergen como Frontera de Alto Crecimiento

Los cánceres hematológicos representaron el 32,95% de los ingresos de 2025, anclados por seis productos comerciales de células CAR-T que pasaron de líneas de recaída a entornos de tratamiento más tempranos. La durabilidad de la respuesta sigue siendo convincente, con una supervivencia global a 5 años superior al 50% en ciertos linfomas. Sin embargo, la profundidad de la cartera se está desplazando hacia los tumores sólidos, proyectados para crecer a una CAGR del 27,29%. Los avances en nanocarriers de penetración tumoral, el cebado inmunitario mediado por virus oncolíticos y las técnicas de microinyección local convergen para traspasar los nichos inmunosupresores de los cánceres epiteliales.

Los cánceres de mama, pulmón y próstata encabezan el grupo de oportunidades en tumores sólidos por prevalencia. Los promotores específicos de tejido y los interruptores de microARN refinan la expresión hacia las células malignas, mitigando la toxicidad fuera del objetivo. La reciente aprobación de la FDA para la terapia con linfocitos infiltrantes de tumores en melanoma establece un precedente regulatorio para los enfoques basados en células en masas sólidas. A medida que se acumulan los datos traslacionales, se espera que el tamaño del mercado de terapia génica contra el cáncer asociado a tumores sólidos supere las indicaciones hematológicas más allá de 2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Empresas de Biotecnología Impulsan la Innovación y la Adopción

Los hospitales y centros oncológicos especializados procesaron casi la mitad de todos los tratamientos comerciales y el 46,58% de la participación de mercado en 2025, lo que refleja su papel como sitios de procedimiento para la leucaféresis, los regímenes de acondicionamiento y el seguimiento posterior a la infusión. Los centros de excelencia aprovechan las instalaciones de procesamiento celular y los comités multidisciplinarios de tumores para gestionar la logística compleja. Sin embargo, las empresas de biotecnología y farmacéuticas asumen cada vez más el control de extremo a extremo, desde la ingeniería de vectores hasta la fabricación en el punto de atención, y se proyecta que registren una CAGR del 25,84%. Los módulos de sala limpia modulares y los biorreactores de sistema cerrado permiten la producción en el sitio o cerca del sitio, reduciendo el tiempo de vena a vena y mejorando la seguridad del suministro.

Los institutos de investigación académica siguen siendo vitales para los ensayos en humanos por primera vez y los estudios mecanísticos. Los laboratorios gubernamentales contribuyen con estándares de referencia y el seguimiento de cohortes a largo plazo. Los laboratorios de diagnóstico, aunque el segmento más pequeño, son indispensables para las pruebas genéticas complementarias, informando la elegibilidad del paciente y el seguimiento de la resistencia. La matriz de partes interesadas estrechamente interconectada sustenta la maduración constante de la industria de terapia génica contra el cáncer a lo largo de las fases de comercialización.

Análisis Geográfico

América del Norte mantuvo la primacía con el 38,74% de los ingresos globales en 2025, respaldada por un entorno de la FDA favorable a las revisiones aceleradas y una combinación de pagadores capaz de absorber terapias de seis cifras. La región alberga un denso grupo de instalaciones de vectores GMP y mantiene la red hospitalaria con mayor capacidad para terapia celular del mundo. Canadá complementa la actividad de EE. UU. a través de incentivos simplificados para medicamentos huérfanos y vías provinciales que pilotan contratos de reembolso basados en resultados.

Europa le sigue con amplia participación de Alemania, el Reino Unido, España y los países nórdicos, cada uno aprovechando las evaluaciones centralizadas de tecnología sanitaria para negociar precios basados en valor. La regulación de Medicamentos de Terapia Avanzada de la UE proporciona expedientes armonizados, agilizando los ensayos clínicos transfronterizos. Los servicios nacionales de salud pilotan pagos de anualidades vinculados a datos del mundo real, mejorando la asequibilidad sin frenar la innovación. Como resultado, el mercado de terapia génica contra el cáncer continúa profundizando su huella europea, particularmente para indicaciones oncológicas raras y ultrararas.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR prevista del 29,82% hasta 2031. La aprobación temprana de Gendicine en China ofrece un precedente, mientras que la zona piloto de Hainan Boao Lecheng permite el uso acelerado de terapias aprobadas en el extranjero, acelerando la adopción en el mundo real. Los sistemas Sakigake y de Revisión Prioritaria de Japón acortan los tiempos de revisión, y la Instalación de Terapia Celular de Singapur proporciona fabricación por contrato regional. Las alianzas estratégicas entre patrocinadores occidentales y fabricantes locales desbloquean ventajas de costo y aceleran los expedientes regulatorios. A medida que los marcos de reembolso maduran, se espera que el mercado de terapia génica contra el cáncer se reequilibre geográficamente, con Asia-Pacífico cerrando la brecha con América del Norte antes de que termine la década.

América Latina y Oriente Medio y África siguen siendo incipientes pero estratégicamente importantes. Brasil ha aprobado incentivos fiscales para la producción doméstica de vectores, mientras que la Visión 2030 de Arabia Saudita destina inversiones para infraestructura de terapias avanzadas. Los acuerdos internacionales de transferencia de tecnología y el financiamiento filantrópico tienen como objetivo ampliar el acceso, aunque los volúmenes de pacientes siguen siendo modestos. En conjunto, las regiones emergentes añaden demanda incremental y diversifican los grupos de reclutamiento para ensayos clínicos, reforzando la trayectoria global del mercado de terapia génica contra el cáncer.

Panorama Competitivo

El sector está moderadamente consolidado, con adquisiciones de plataformas que intensifican las apuestas competitivas. La compra de Poseida Therapeutics por parte de Roche por USD 1.000 millones aseguró vectores de ADN no virales propietarios y una cartera de CAR-T alogénico, ampliando el alcance de Roche en tumores sólidos. Novartis y Gilead Sciences extienden el liderazgo en CAR-T invirtiendo en automatización que reduce los costos de fabricación en un 25%, protegiendo los márgenes a medida que aumenta la competencia. La participación de AstraZeneca de USD 245 millones en Cellectis otorgó acceso a herramientas de edición génica adaptables en tumores hematológicos y sólidos, consolidando la opcionalidad multiplataforma.

Las alianzas estratégicas, en lugar de las adquisiciones directas, dominan entre los actores de nivel medio. La asociación de BioNTech de USD 200 millones con Autolus crea infraestructura compartida para construcciones de CAR-T de doble objetivo, mientras que CRISPR Therapeutics y Nkarta combinan el conocimiento de edición con la biología de células asesinas naturales para abordar los tumores sólidos. Las empresas emergentes de optimización de vectores basada en IA firman acuerdos multiproyecto que suministran bibliotecas de cápsides in silico a los actores establecidos que buscan perfiles de evasión inmunitaria. La competencia, por tanto, depende del control sobre la modalidad tecnológica habilitadora, los sistemas de ejecución de fabricación y el diseño basado en datos, en lugar de la exclusividad de un solo activo.

Las barreras de entrada se elevan a medida que los requisitos GMP se endurecen y los reguladores exigen un seguimiento de 15 años en plataformas de integración del genoma. Los actores establecidos en el mercado invierten fuertemente en sistemas digitales de registros de lotes, análisis en línea y redes de control distribuido que acortan las pruebas de liberación en un 40%. Los nuevos participantes más pequeños enfrentan un escalón intensivo en capital para cumplir con estos estándares, impulsando la consolidación continua. En este contexto, el mercado de terapia génica contra el cáncer favorece a las empresas capaces de combinar profundidad científica con escala industrial.

Líderes de la Industria de Terapia Génica contra el Cáncer

Novartis AG

Bristol-Myers Squibb Company

Amgen Inc.

Merck & Co. Inc.

Gilead Sciences (Kite Pharma)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: bluebird bio completó su adquisición por parte de Carlyle y SK Capital, pasando a ser de propiedad privada para mejorar la administración de terapia génica para enfermedades genéticas graves, incluidas la enfermedad de células falciformes y la β-talasemia, con los accionistas recibiendo USD 3,00 por acción más derechos de valor contingente.

- Diciembre de 2024: AGC Biologics recibió la aprobación de la FDA para su instalación de Milán para fabricar vectores lentivirales para la terapia CAR-T AUCATZYL de Autolus Therapeutics, marcando la quinta aprobación de producto de vector viral comercial de la empresa y destacando su papel significativo en el apoyo al 30% de todas las terapias génicas ex vivo.

- Noviembre de 2024: Roche anunció su adquisición de Poseida Therapeutics por USD 1.000 millones, un desarrollador de terapia celular enfocado en plataformas innovadoras de CAR-T y terapia génica, expandiendo significativamente la cartera oncológica y las capacidades de fabricación de Roche.

- Abril de 2024: Pfizer Inc., una empresa biofarmacéutica, informó que la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) había aprobado BEQVEZ (fidanacogene elaparvovec-dzkt) para el tratamiento de adultos con hemofilia B de moderada a grave, que están en terapia profiláctica con factor IX (FIX) o tienen hemorragia potencialmente mortal actual o histórica.

Alcance del Informe Global del Mercado de Terapia Génica contra el Cáncer

La terapia génica contra el cáncer es una técnica utilizada para el tratamiento del cáncer, en la que se introduce ADN terapéutico en el gen del paciente. En el tratamiento, un gen funcional, también conocido como ADN terapéutico, se inserta en las células de un paciente con cáncer para modificar el metabolismo, alterar o reparar anomalías genéticas adquiridas e impartir nuevas funciones a las células.

El mercado de terapia génica contra el cáncer está segmentado por terapia, usuario final y geografía. Por terapia, el mercado está segmentado en inmunoterapia inducida por genes, viroterapia oncolítica y transferencia génica. Por usuario final, el mercado está segmentado en institutos de investigación del cáncer, centros de diagnóstico y otros (hospitales y empresas de biotecnología). Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel global. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Inmunoterapia Inducida por Genes |

| Viroterapia Oncolítica |

| Terapia de Transferencia Génica |

| Terapias de Edición Génica Basadas en CRISPR |

| Terapias de Silenciamiento Génico Basadas en ARNi |

| Vectores Virales |

| Vectores No Virales |

| Neoplasias Hematológicas | |

| Tumores Sólidos | Cáncer de Mama |

| Cáncer de Pulmón | |

| Cáncer de Próstata | |

| Cáncer Colorrectal | |

| Melanoma | |

| Otros Cánceres |

| Institutos de Investigación del Cáncer |

| Laboratorios Académicos y Gubernamentales |

| Hospitales y Centros Oncológicos |

| Empresas de Biotecnología y Farmacéuticas |

| Laboratorios de Diagnóstico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modalidad Terapéutica | Inmunoterapia Inducida por Genes | |

| Viroterapia Oncolítica | ||

| Terapia de Transferencia Génica | ||

| Terapias de Edición Génica Basadas en CRISPR | ||

| Terapias de Silenciamiento Génico Basadas en ARNi | ||

| Por Tipo de Vector | Vectores Virales | |

| Vectores No Virales | ||

| Por Tipo de Cáncer | Neoplasias Hematológicas | |

| Tumores Sólidos | Cáncer de Mama | |

| Cáncer de Pulmón | ||

| Cáncer de Próstata | ||

| Cáncer Colorrectal | ||

| Melanoma | ||

| Otros Cánceres | ||

| Por Usuario Final | Institutos de Investigación del Cáncer | |

| Laboratorios Académicos y Gubernamentales | ||

| Hospitales y Centros Oncológicos | ||

| Empresas de Biotecnología y Farmacéuticas | ||

| Laboratorios de Diagnóstico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de terapia génica contra el cáncer?

El tamaño del mercado de terapia génica contra el cáncer alcanzó USD 29,43 mil millones en 2026 y se proyecta que crezca rápidamente a una CAGR del 17,92% hasta 2031.

¿Qué modalidad terapéutica tiene la mayor participación de mercado?

La viroterapia oncolítica lidera con una participación del 43,02%, beneficiándose del uso clínico establecido y la familiaridad regulatoria.

¿Qué región se expande más rápidamente?

Se prevé que Asia-Pacífico registre una CAGR del 29,82% hasta 2031, respaldada por la base de fabricación de China y las vías regulatorias aceleradas.

¿Cómo se están abordando los altos precios de las terapias?

Los pagadores y fabricantes están pilotando contratos basados en valor y modelos de pago a plazos para distribuir los costos y vincular el reembolso a los resultados.

¿Qué tendencia tecnológica es más disruptiva?

Las plataformas de edición basadas en CRISPR, especialmente cuando se combinan con la administración mediante nanopartículas lipídicas, están reformando las carteras tanto para tumores hematológicos como sólidos.

Última actualización de la página el: