Tamaño y Cuota del Mercado de Glicómica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Glicómica por Mordor Intelligence

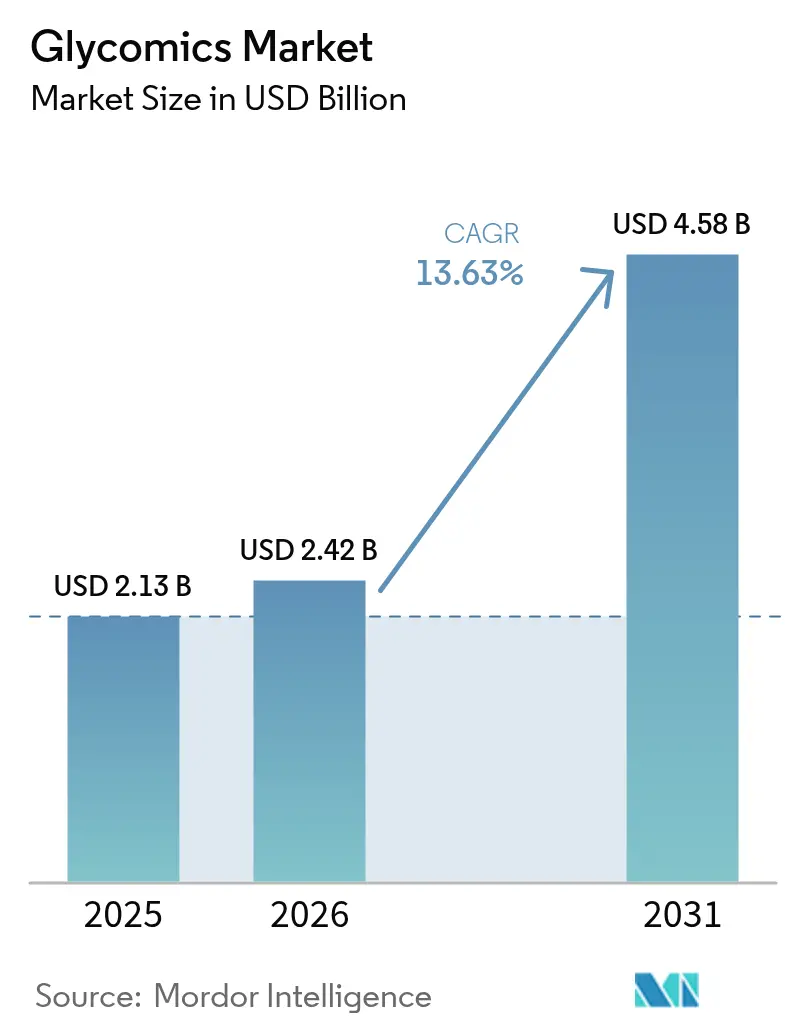

El tamaño del mercado de glicómica fue valorado en USD 2,13 mil millones en 2025 y se estima que crecerá desde USD 2,42 mil millones en 2026 hasta alcanzar USD 4,58 mil millones en 2031, a una CAGR del 13,63% durante el período de pronóstico (2026-2031). El impulso proviene de la convergencia de la espectrometría de masas avanzada, la informática impulsada por IA y la demanda de nuevos biomarcadores que mejoran la detección temprana de enfermedades. Las canalizaciones farmacéuticas están orientándose hacia biológicos glico-diseñados, y los proveedores de plataformas analíticas responden con sistemas integrados de hardware-software que simplifican flujos de trabajo complejos. La prevalencia de enfermedades crónicas continúa aumentando, lo que impulsa a los proveedores de atención médica a adoptar diagnósticos glucoproteómicos, mientras que los programas de financiación gubernamental reducen las barreras de entrada para los laboratorios académicos. La competencia en el mercado se mantiene moderada, ya que los grandes proveedores de herramientas de ciencias de la vida compiten con proveedores de reactivos especializados y empresas emergentes de análisis de datos en la nube. Las restricciones de suministro de reactivos de glicanos raros y la escasez de glucobiólogos capacitados moderan la expansión a corto plazo, aunque las reformas regulatorias y las alianzas estratégicas están aliviando gradualmente estos desafíos.

Conclusiones Clave del Informe

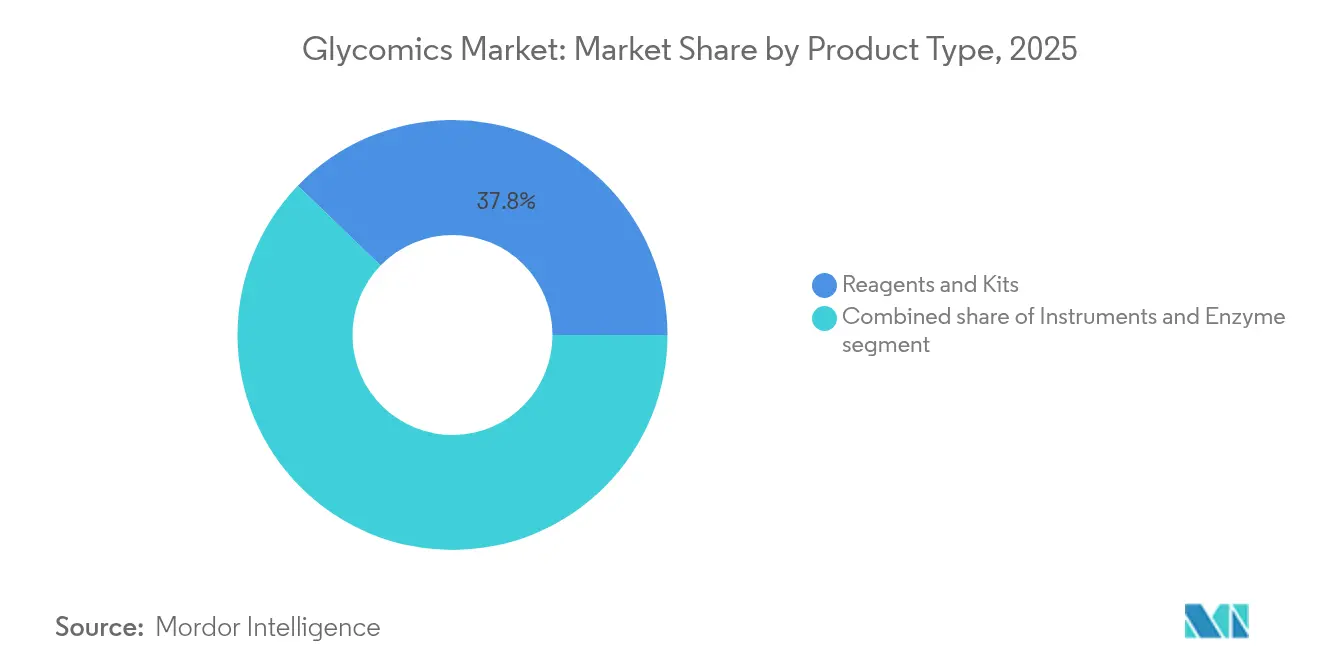

- Por tipo de producto, los reactivos y kits representaron el 37,78% de la cuota del mercado de glicómica en 2025, mientras que las enzimas están en camino de alcanzar una CAGR del 15,18% hasta 2031.

- Por tecnología, la espectrometría de masas capturó el 40,92% de la cuota de ingresos en 2025; se proyecta que las plataformas de microarrays y basadas en chips crecerán a una CAGR del 14,32% hasta 2031.

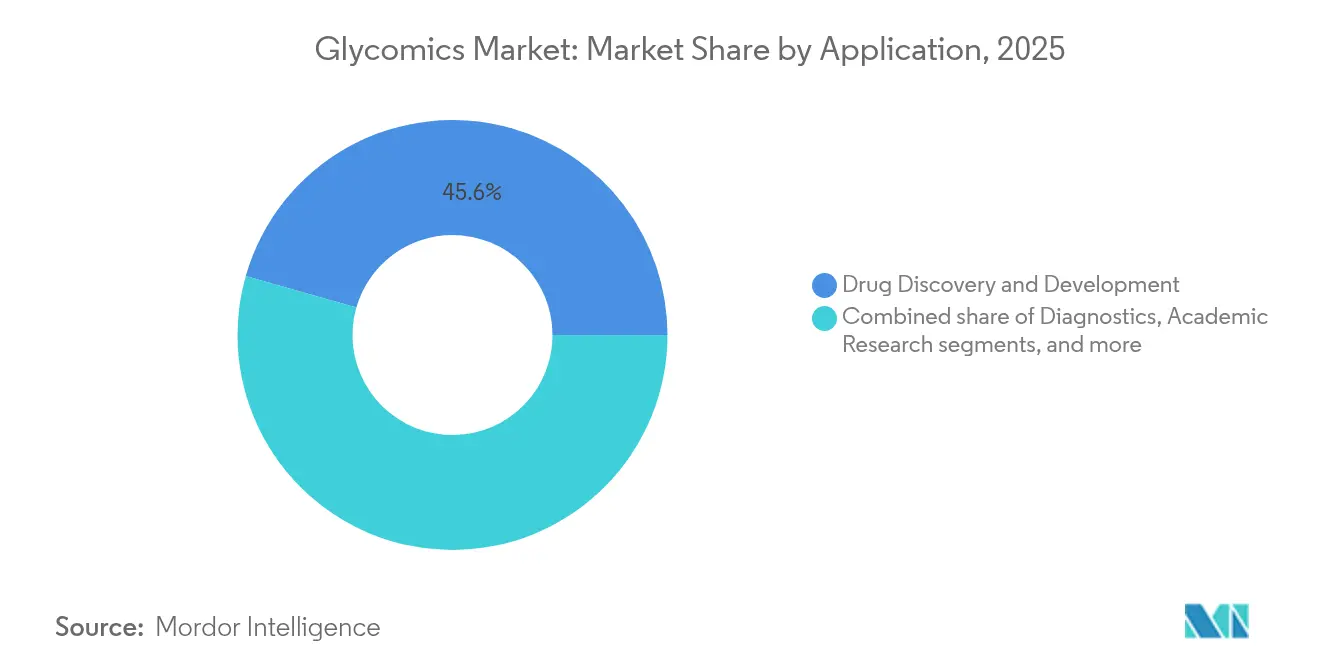

- Por aplicación, el descubrimiento y desarrollo de fármacos representó el 45,57% del tamaño del mercado de glicómica en 2025, mientras que el desarrollo de vacunas avanzará a una CAGR del 14,21%.

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 48,62% de la demanda total en 2025, aunque los hospitales y laboratorios clínicos registrarán la CAGR más rápida del 14,98% hasta 2031.

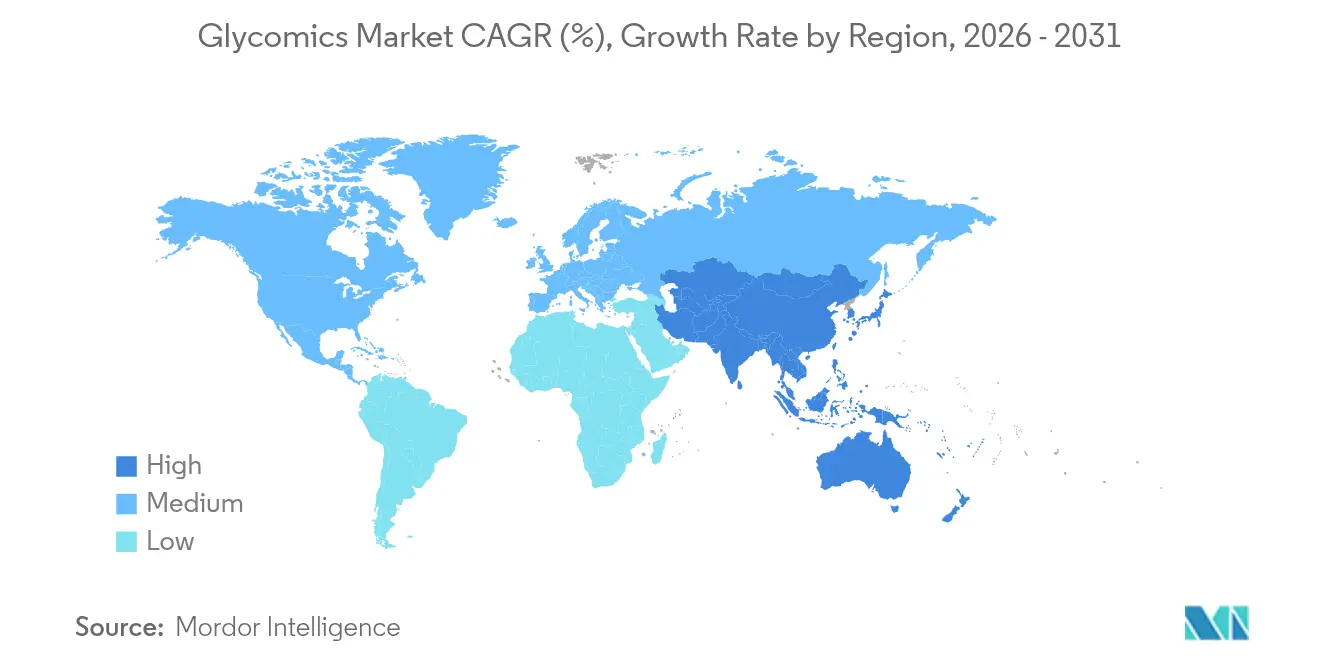

- Por geografía, América del Norte lideró con el 38,10% de la cuota del mercado de glicómica en 2025, y se prevé que Asia-Pacífico se expanda a una CAGR del 14,09%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Glicómica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de las Inversiones Farmacéuticas en Glucobiología | +2.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Creciente Adopción de Plataformas de Espectrometría de Masas | +2.1% | Global | Corto plazo (≤2 años) |

| Expansión de las Capacidades de Producción Biofarmacéutica | +1.9% | América del Norte, Europa, con proyección hacia Asia-Pacífico | Largo plazo (≥4 años) |

| Creciente Prevalencia de Enfermedades Crónicas que Impulsa la Demanda de Biomarcadores | +2.4% | Global | Mediano plazo (2-4 años) |

| Surgimiento de Terapias Celulares y Génicas Glico-Diseñadas | +1.6% | América del Norte, Europa | Largo plazo (≥4 años) |

| Integración de Soluciones de Informática de Glicanos Habilitadas por IA | +1.3% | Global, con ganancias tempranas en América del Norte | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de las Inversiones Farmacéuticas en Glucobiología

Las carteras de I+D de los grandes fabricantes de medicamentos ahora asignan presupuestos prioritarios a la glucobiología porque los cambios en los glicanos pueden presagiar enfermedades hasta diez años antes de que aparezcan los síntomas. La ronda Serie C de USD 115 millones de Glycomine en 2025 demuestra la confianza de los inversores y canaliza capital hacia la demanda de reactivos especializados. La formación de alianzas entre centros académicos e industria se ha intensificado; el Centro de Glucociencia de la Escuela de Medicina de Harvard colabora con múltiples patrocinadores para trasladar los conocimientos de laboratorio hacia ensayos clínicos. La glucoingeniería controlada mejora la potencia de los anticuerpos monoclonales y reduce la inmunogenicidad, impulsando pedidos de sistemas avanzados de espectrometría de masas y glicosiltransferasas recombinantes. La tendencia beneficia a los proveedores de herramientas de mediana capitalización que ofrecen flujos de trabajo llave en mano para glucoproteínas, haciendo que el mercado de glicómica resulte atractivo para los inversores de capital riesgo que buscan escala de plataforma.

Creciente Adopción de Plataformas de Espectrometría de Masas

La espectrometría de masas se ha convertido en la columna vertebral analítica de la glicómica estructural porque ahora ofrece claridad a nivel de molécula individual. El método glico-PASEF de Bruker, lanzado en 2024, analiza glucopéptidos complejos en minutos y reduce los volúmenes de muestra, acortando los plazos de los proyectos para las organizaciones de investigación por contrato. Los analizadores híbridos combinados con separación rápida de movilidad iónica proporcionan detalles específicos de enlace sin derivatización laboriosa. Las herramientas de IA como CandyCrunch elevan la precisión de identificación hacia el 90% para estructuras desconocidas, reduciendo la curva de aprendizaje para los nuevos participantes. En conjunto, estos avances amplían la base de clientes desde instalaciones centrales de élite hasta hospitales regionales, ensanchando así el mercado de glicómica.

Expansión de las Capacidades de Producción Biofarmacéutica

Los biofabricantes están ampliando sus instalaciones de cultivo celular para satisfacer la demanda de anticuerpos, y cada ciclo de producción debe replicar la huella de glicanos del originador. Las directrices de tecnología analítica de procesos ahora destacan el monitoreo en tiempo real de glicanos, por lo que los fabricantes por contrato están adquiriendo sistemas de LC-MS de alto rendimiento y licenciando enzimas recombinantes que dirigen los glucoformas hacia perfiles objetivo. El procesamiento continuo aguas abajo depende de análisis rápidos, lo que consolida acuerdos de adquisición plurianuales de consumibles. La red europea de CDMO de tamaño medio y las megaplantas de América del Norte comparten necesidades similares, lo que impulsa flujos de ingresos recurrentes para los proveedores de reactivos y acelera el crecimiento general del mercado de glicómica.

Creciente Prevalencia de Enfermedades Crónicas que Impulsa la Demanda de Biomarcadores

Los sistemas de salud se enfrentan a volúmenes crecientes de diabetes, oncología y trastornos neurodegenerativos, y los responsables de la toma de decisiones valoran los biomarcadores que detectan la enfermedad antes que los ensayos actuales. Los paneles de N-glicanos de IgG ahora estratifican la resistencia a la insulina y prevén el inicio de la diabetes tipo 2 con años de antelación. Los investigadores del cáncer perfilan antígenos de carbohidratos asociados a tumores en biopsias líquidas para identificar con mayor precisión a los respondedores a la inmunoterapia. A medida que las directrices de laboratorio adoptan marcadores glucoproteómicos, los laboratorios clínicos adquieren kits automatizados de preparación de muestras y se asocian con proveedores de análisis en la nube, reforzando la trayectoria ascendente del mercado de glicómica.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo y Complejidad Técnica de los Flujos de Trabajo de Glicómica | -1.8% | Global | Corto plazo (≤2 años) |

| Disponibilidad Limitada de Profesionales Especializados en Glucobiología | -1.4% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Incertidumbre Regulatoria para el Diagnóstico Basado en Glicanos | -1.2% | Global | Mediano plazo (2-4 años) |

| Suministro Restringido de Reactivos de Glicanos Raros | -1.1% | Global | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Complejidad Técnica de los Flujos de Trabajo de Glicómica

Las plataformas de LC-MS de última generación adecuadas para el análisis de glucoproteínas intactas pueden superar los USD 500.000, y los consumibles especializados siguen siendo varias veces más costosos que los reactivos de proteómica. El desarrollo de métodos a menudo requiere entre seis y doce meses antes de la operación rutinaria, lo que extiende los presupuestos de los proyectos. Cada muestra puede someterse a liberación enzimática, marcado fluorescente y separación multidimensional, por lo que el uso de consumibles es elevado. Para muchos laboratorios pequeños, la externalización sigue siendo más económica, lo que frena la adopción interna y limita la penetración temprana del mercado de glicómica en regiones sensibles a los costos.

Disponibilidad Limitada de Profesionales Especializados en Glucobiología

Menos de cincuenta universidades ofrecen programas dedicados a la glucobiología, lo que genera una brecha de talento a medida que las empresas buscan expertos interdisciplinarios capaces de sintetizar química, ciencia analítica y bioinformática. Los especialistas senior exigen primas salariales del 20% al 30%, lo que eleva los costos operativos para los nuevos participantes. Aunque los programas del Fondo Común del NIH financian el desarrollo curricular, una canalización completa de graduados calificados está a cinco o más años de distancia[1]Fondo Común del NIH, "El programa de Glucociencia financia formación y tecnología," commonfund.nih.gov. La escasez es más grave en los mercados emergentes, donde los incentivos de contratación no pueden igualar los presupuestos de las multinacionales, lo que retrasa la transferencia tecnológica y ralentiza el despliegue del mercado de glicómica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Reactivos Impulsan la Base del Mercado

Los reactivos y kits generaron los mayores ingresos en 2025, capturando una cuota del 37,78%, ya que cada ciclo analítico requiere múltiples enzimas especializadas, lectinas y productos químicos de derivatización. El tamaño del mercado de glicómica para reactivos está destinado a expandirse de manera constante en línea con el crecimiento del rendimiento de muestras tanto en laboratorios de I+D como de control de calidad. Las enzimas lideran el aumento de volumen, avanzando a una CAGR del 15,18% hasta 2031, respaldadas por rutas de producción recombinante que ofrecen mayor pureza y aceptación regulatoria para los flujos de trabajo farmacéuticos. Los proveedores hacen hincapié en la consistencia lote a lote porque las impurezas mínimas pueden distorsionar las huellas de glicanos y desencadenar costosos fallos de lotes. Las ventas de instrumentos están por detrás de los reactivos en valor absoluto, pero siguen siendo fundamentales para la fidelización del mercado a largo plazo. Los proveedores agrupan contratos de servicio y suscripciones de análisis en la nube, convirtiendo las compras únicas de hardware en flujos de ingresos recurrentes. A medida que nuevos usuarios se incorporan al mercado de glicómica, los kits de iniciación que combinan consumibles de preparación de muestras con procedimientos operativos estándar reducen las barreras de adopción.

La categoría de instrumentos depende en gran medida de las actualizaciones de espectrometría de masas, pero la electroforesis capilar en línea y los secuenciadores de nanoporos emergentes añaden diversidad. Cada clase de tecnología genera una demanda distinta de reactivos, incluidos colorantes fluorescentes para HPLC y sondas de captura para microarrays. Los laboratorios optimizan los flujos de trabajo en distintas plataformas, creando oportunidades de venta cruzada. Durante el período de pronóstico, los reactivos seguirán siendo la base del mercado de glicómica porque cada muestra analizada genera gasto recurrente en consumibles, y la expansión de las pruebas clínicas magnificará ese efecto multiplicador.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Espectrometría de Masas Lidera la Innovación

La espectrometría de masas mantuvo el 40,92% de los ingresos totales en 2025 y seguirá siendo dominante porque proporciona información definitiva sobre los enlaces y los sitios. Los usuarios adoptan híbridos de tiempo de vuelo y Orbitrap que combinan velocidad con ultra-alta precisión de masa, acortando los ciclos de identificación. A medida que se consolida la infraestructura, el tamaño del mercado de glicómica para las plataformas de microarrays y basadas en chips crece más rápido, a una CAGR del 14,32% hasta 2031. Los microarrays miniaturizados permiten la detección de alto rendimiento, lo que resulta atractivo para los desarrolladores de vacunas que necesitan cribar miles de variantes de antígenos con restricciones presupuestarias. La validación regulatoria de los microarrays de lectinas para la liberación de lotes de anticuerpos monoclonales amplió la aceptación comercial.

El HPLC y el UHPLC siguen siendo elementos básicos porque se integran perfectamente en los laboratorios de control de calidad existentes. La electroforesis capilar mantiene un estatus de nicho para la resolución de variantes de carga de glicanos ácidos. El panorama tecnológico está evolucionando hacia sistemas multimodales integrados que fusionan las separaciones de la fase inicial con la detección por espectrometría de masas y la identificación de estructuras basada en IA. Las plataformas de software que automatizan la reducción de datos son ahora determinantes en las decisiones de compra porque alivian la escasez de personal y permiten a los laboratorios más pequeños incorporarse al mercado de glicómica. Con el tiempo, los fabricantes de instrumentos que combinen hardware, reactivos y bioinformática consolidarán una base instalada más amplia y elevarán los costos de cambio.

Por Aplicación: el Descubrimiento de Fármacos Domina

El descubrimiento y desarrollo de fármacos generó el 45,57% de la demanda total en 2025, subrayando la dependencia del sector farmacéutico de análisis precisos de glicanos para la potencia y seguridad de los biológicos. El mapeo detallado de glucoformas es obligatorio para los expedientes regulatorios de anticuerpos monoclonales y proteínas de fusión. La aplicación también se beneficia de la diversificación de la cartera hacia conjugados anticuerpo-fármaco y terapias celulares de próxima generación cuya eficacia depende de la ingeniería de glicanos superficiales. El desarrollo de vacunas es el de mayor crecimiento con una CAGR del 14,21%, catalizado por las lecciones de la pandemia que mostraron que la glucosilación viral puede enmascarar o revelar epítopos neutralizantes. Las futuras vacunas de ARNm y de subunidades proteicas incorporarán la optimización de glicanos antes en los ciclos de diseño, atrayendo gasto analítico adicional.

El diagnóstico está pasando de la investigación a la utilidad clínica a medida que los paneles glucoproteómicos ofrecen una detección más temprana y específica de cánceres y trastornos metabólicos. Los hospitales están realizando pruebas piloto con kits que miden los N-glicanos de IgG para estratificar el riesgo de enfermedades, un movimiento que estimulará las pruebas rutinarias una vez que se amplíen los códigos de reembolso. La investigación académica sigue contribuyendo con innovación metodológica de referencia aprovechando los programas de subvenciones que subsidian el acceso a instrumentos, amortiguando el mercado de glicómica frente a la volatilidad macroeconómica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Empresas Farmacéuticas Lideran la Adopción

Las empresas farmacéuticas y de biotecnología aportaron el 48,62% de los ingresos de 2025, lo que refleja su necesidad de control interno de los atributos de calidad críticos durante el desarrollo de biológicos. Estas empresas financian laboratorios centrales de glicómica dedicados y se suscriben a suites de informática empresarial que centralizan los datos en sedes globales. Las organizaciones de investigación por contrato amplían sus menús de servicios con el mapeo de glicanos para ganar proyectos de externalización, importando instrumentación en volumen e impulsando las compras de reactivos.

Los hospitales y laboratorios clínicos crecerán más rápidamente a una CAGR del 14,98% a medida que los organismos reguladores aprueben ensayos de diagnóstico que utilicen firmas de glicanos para predecir la respuesta terapéutica. Los primeros adoptantes demuestran plazos más cortos de estratificación de pacientes, lo que alienta a las instituciones homólogas a seguir su ejemplo. Los institutos académicos y gubernamentales siguen siendo usuarios finales esenciales porque desarrollan nuevos formatos de ensayo y validan la relevancia clínica, retroalimentando los descubrimientos a la industria. En conjunto, la demanda heterogénea de usuarios finales protege al mercado de glicómica de las recesiones en un único sector.

Análisis Geográfico

América del Norte mantuvo el 38,10% de la cuota del mercado de glicómica en 2025 gracias a la sostenida financiación del NIH y a una avanzada base de fabricación biofarmacéutica. Los protocolos validados de la FDA para la caracterización de glicanos ahora agilizan las pruebas de liberación de lotes, lo que lleva a los proveedores de herramientas a ubicar centros de demostración cerca de Boston, San Diego y Toronto. Universidades como la Universidad de Georgia recibieron un premio de la NSF de USD 18 millones para democratizar la infraestructura de glucociencia, creando centros de formación regionales que impulsan la adopción futura.

Europa ocupa el segundo lugar en ingresos, respaldada por la experiencia en instrumentación de Alemania, los aceleradores de biológicos del Reino Unido y los institutos de vacunas de Francia. La armonización regulatoria paneuropea promueve estudios de validación compartidos, reduciendo los costos de cumplimiento y fomentando las colaboraciones transfronterizas. Las organizaciones de investigación por contrato en Irlanda y los Países Bajos proporcionan análisis especializados de glicanos para patrocinadores estadounidenses y asiáticos, vinculando continentes dentro de una cadena de suministro global.

Asia-Pacífico es el de mayor crecimiento con una CAGR del 14,09% hasta 2031. La transición de China hacia biológicos de alto valor impulsa la demanda de monitoreo de glicanos a medida que las plantas apuntan a la autorización de la FDA y la EMA. Los fabricantes japoneses de instrumentos envían sistemas de espectrometría de masas de alta gama a universidades locales, mientras que los CDMO de Corea del Sur ofrecen servicios de glucoingeniería para clientes occidentales. Las naciones del Sudeste Asiático se benefician de la estrategia de diversificación de capacidad de China, recibiendo transferencias tecnológicas y empresas conjuntas que amplían la base de clientes regional. Los fabricantes de biosimilares de India persiguen aprobaciones del mercado estadounidense, impulsando aún más el mercado de glicómica. Australia aprovecha las subvenciones nacionales de investigación para estudiar el papel de los glicanos en la neurodegeneración, consolidando la contribución de Oceanía. En conjunto, estas dinámicas amplían la base instalada disponible y refuerzan la visibilidad de ingresos a largo plazo.

Panorama Competitivo

El mercado de glicómica está moderadamente fragmentado. Ningún proveedor individual supera un tercio de la cuota, y los cinco principales proveedores en conjunto concentran aproximadamente la mitad de los ingresos globales, dejando espacio para los especialistas emergentes. Thermo Fisher Scientific, Agilent Technologies, Waters Corporation y Bruker tienen un sólido reconocimiento de marca y amplias redes de servicio. Agrupan hardware de espectrometría de masas, columnas de cromatografía y software, lo que resulta atractivo para los clientes farmacéuticos que buscan soluciones integrales validadas. New England Biolabs se centra en enzimas de alta pureza expresadas de forma recombinante, creando un nicho entre los usuarios conscientes de la calidad.

Las transacciones estratégicas configuran la competencia. Astellas Pharma acordó pagar hasta USD 784 millones a Go Therapeutics por programas oncológicos glucoproteómicos, lo que señala el apetito de las grandes farmacéuticas por la innovación externa. Pentixapharm adquirió la unidad de descubrimiento de Glycotope para enriquecer el direccionamiento radiofarmacéutico. Los fabricantes de instrumentos se asocian con empresas de IA en la nube para integrar la elucidación automatizada de estructuras, reduciendo la dependencia del cliente de personal experto escaso. Los proveedores que ofrecen análisis por suscripción consolidan ingresos plurianuales y aumentan los costos de cambio.

La competencia de precios sigue siendo limitada porque la diferenciación del rendimiento es alta y la calidad de los reactivos afecta directamente a los resultados regulatorios. Sin embargo, a medida que los laboratorios clínicos escalan, la demanda de instrumentos de gama media puede atraer a participantes de menor costo procedentes de Asia, intensificando la rivalidad con el tiempo. En general, los proveedores que combinan hardware, reactivos y análisis de datos están en posición de ganar cuota a medida que los clientes favorecen la responsabilidad de un único proveedor.

Líderes de la Industria de Glicómica

Thermo Fisher Scientific Inc.

Agilent Technologies Inc.

Merck KGaA (Sigma-Aldrich)

Bruker Corporation

Danaher (SCIEX)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Glycomine cerró una financiación Serie C de USD 115 millones para avanzar en terapias de enfermedades raras basadas en glucobiología.

- Marzo de 2025: Bruker lanzó el flujo de trabajo glico-PASEF y el software Spectronaut 18 para el análisis ultrasensible de glucopéptidos.

- Enero de 2025: Waters lanzó las Columnas de Afinidad de Proteína A BioResolve que mejoran la medición del título de anticuerpos hasta siete veces.

- Octubre de 2024: GlycoMimetics acordó ser adquirida por Crescent Biopharma, combinando activos de glucobiología con carteras oncológicas.

- Agosto de 2024: Pentixapharm adquirió el negocio de descubrimiento de dianas de Glycotope, añadiendo anticuerpos preclínicos para estructuras de carbohidratos asociadas a tumores.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de la glicómica como el conjunto de enzimas, kits, reactivos e instrumentos analíticos específicos de laboratorio (por ejemplo, espectrómetros de masas, sistemas HPLC/UHPLC, micromatrices y plataformas de lectina-afinidad) que permiten la elucidación estructural de los glicanos en los ámbitos del descubrimiento de fármacos, el diagnóstico y la investigación académica.

Exclusión del ámbito de aplicación: el hardware básico de cromatografía o proteómica que no esté configurado para trabajar con glicanos, así como los servicios puramente bioinformáticos, quedan fuera de esta evaluación.

Segmentación

- Por Tipo de Producto

- Instrumentos

- Reactivos y Kits

- Enzimas

- Por Tecnología

- Espectrometría de Masas

- HPLC y UHPLC

- Electroforesis Capilar

- Plataformas de Microarrays y Basadas en Chips

- Ensayos de Afinidad de Lectinas

- Otras Técnicas

- Por Aplicación

- Descubrimiento y Desarrollo de Fármacos

- Diagnóstico

- Investigación Académica

- Producción Biofarmacéutica

- Desarrollo de Vacunas

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Institutos Académicos y de Investigación

- Organizaciones de Investigación por Contrato

- Hospitales y Laboratorios Clínicos

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a gestores de productos instrumentales, organizaciones de investigación por contrato y científicos de laboratorio de Norteamérica, Europa y centros biotecnológicos asiáticos de alto crecimiento. Las conversaciones aclararon los volúmenes reales de compra, el rendimiento típico de los kits de enzimas y los ciclos de financiación regionales, lo que nos permitió validar las estimaciones de escritorio y ajustar los supuestos donde aparecieron lagunas.

Investigación documental

Empezamos con conjuntos de datos abiertos de organismos como los Institutos Nacionales de Salud, el registro de subvenciones CORDIS de la Comisión Europea y la Organización Mundial de la Salud para dimensionar el gasto en investigación activa en glicobiología. Organismos comerciales como la Sociedad Internacional de Glicobiología y los registros de envíos de exportación e importación (Volza) ayudaron a rastrear los volúmenes transfronterizos de kits y enzimas. Los informes 10-K de las empresas, los documentos presentados a la SEC y los artículos revisados por expertos en revistas indexadas en PubMed esbozaron las bandas de precios, las bases instaladas y la actividad en curso. El contexto complementario se extrajo de D&B Hoovers para las finanzas de las empresas y de Dow Jones Factiva para las noticias sobre transacciones. Estas fuentes ilustran, no agotan, la base secundaria que utilizamos.

Dimensionamiento y previsión del mercado

La modelización descendente convierte los desembolsos públicos en I+D, la demanda de diagnóstico vinculada a la prevalencia y las estadísticas comerciales en gasto direccionable, que luego se somete a pruebas de estrés con comprobaciones ascendentes selectivas, como los roll-ups de ingresos de los proveedores y los recuentos de precios medios de venta por unidad muestreados. Variables clave como los desembolsos de subvenciones de NIH para glicómica, los ensayos mundiales de fase I-III que incluyen biomarcadores de glicanos, los ciclos medios de sustitución de especificaciones masivas y las adiciones de capacidad de biofabricación en Asia alimentan una regresión multivariable que proyecta el valor hasta 2030. Cuando faltaban datos de proveedores, se utilizaron rangos conservadores basados en el consenso de las entrevistas.

Ciclo de validación y actualización de datos

Todos los borradores se someten a comprobaciones de varianza con series temporales externas, tras lo cual los revisores senior dan su visto bueno. Los informes se actualizan anualmente; los cambios importantes (por ejemplo, la aprobación reglamentaria de un nuevo conjunto de glicanos) dan lugar a actualizaciones provisionales, y un analista vuelve a ejecutar el modelo antes de cada entrega al cliente.

Por qué la línea de base de Glycomics de Mordor es fiable

Las estimaciones publicadas difieren porque las empresas eligen cestas de productos, cadencias de actualización y bases monetarias distintas.

Reconocemos de antemano estas variaciones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 2.130 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| 2.260 MILLONES DE DÓLARES (2025) | Consultoría global A | Incluye reactivos proteómicos generalizados; la validación de la entrevista no está clara |

| 1.890 MILLONES DE DÓLARES (2023) | Asociación sectorial B | Año base más antiguo, sin normalización monetaria, cobertura limitada de Asia |

| 2.530 MILLONES DE DÓLARES (2025) | Consultoría regional C | Previsión basada únicamente en la base de instrumentos instalados, sin tener en cuenta la reposición de consumibles. |

En resumen, la disciplinada selección del alcance, la modelización multivariable y el ciclo de actualización anual confieren a las cifras de Mordor Intelligence una base de referencia equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar más que en las estimaciones instantáneas basadas en datos más limitados o anticuados.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de glicómica?

El mercado de glicómica alcanza los USD 2,42 mil millones en 2026.

¿A qué ritmo está creciendo el mercado de glicómica?

Se proyecta que crecerá a una CAGR del 13,63%, alcanzando USD 4,58 mil millones en 2031.

¿Qué tecnología tiene la mayor cuota dentro del mercado de glicómica?

La espectrometría de masas lidera con una cuota de ingresos del 40,92% en 2025.

¿Qué área de aplicación se está expandiendo más rápidamente?

El desarrollo de vacunas es la aplicación de más rápido crecimiento con una CAGR del 14,21% hasta 2031.

¿Por qué se considera Asia-Pacífico la región de más rápido crecimiento?

El crecimiento regional está impulsado por el impulso de China hacia la fabricación de biológicos y el aumento de la inversión en atención médica en los mercados emergentes.

¿Qué restricciones podrían ralentizar el crecimiento a corto plazo?

Los altos costos de los flujos de trabajo y la escasez de glucobiólogos especializados limitan actualmente una adopción más amplia, especialmente en las economías emergentes.

Última actualización de la página el: