Tamaño y Participación del Mercado de Paneles Genéticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

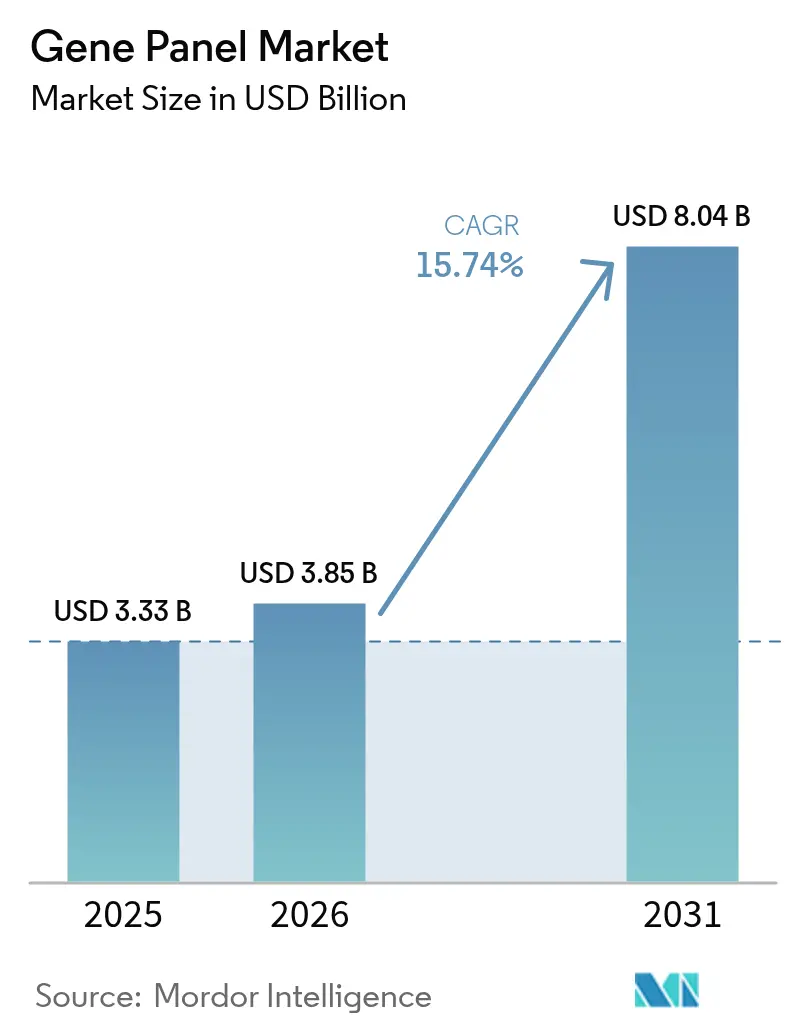

| Tamaño del Mercado (2026) | 3.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.74% CAGR |

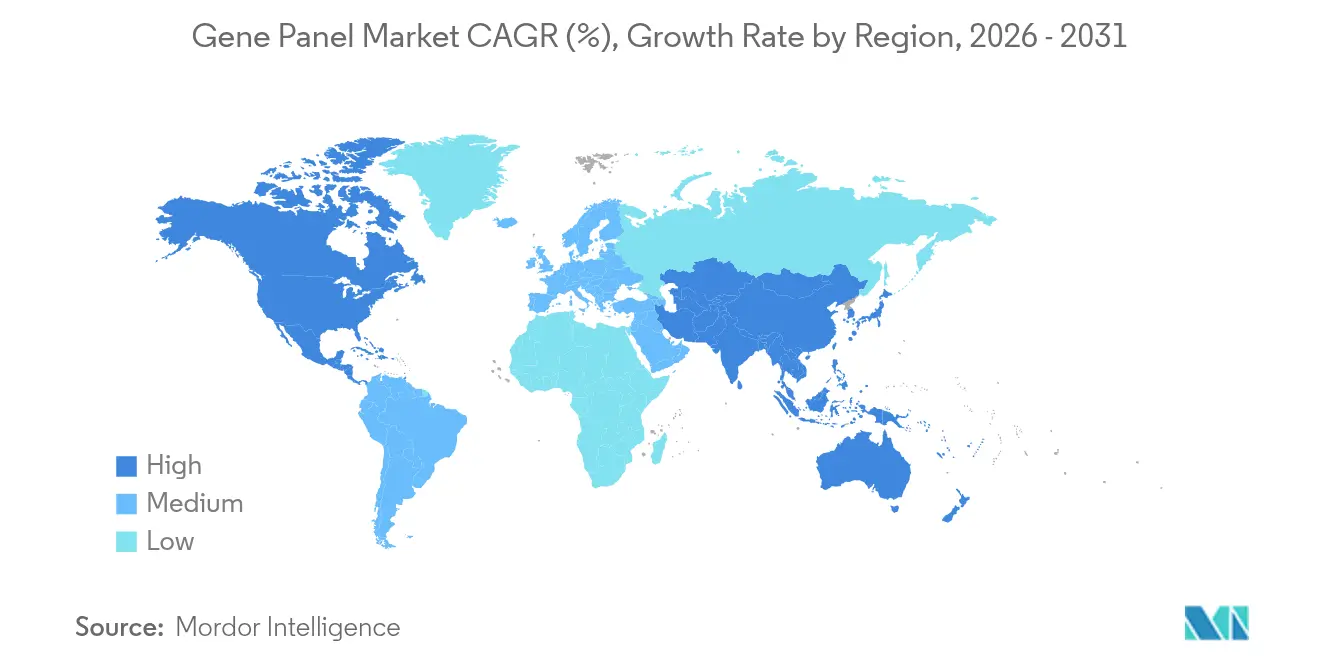

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

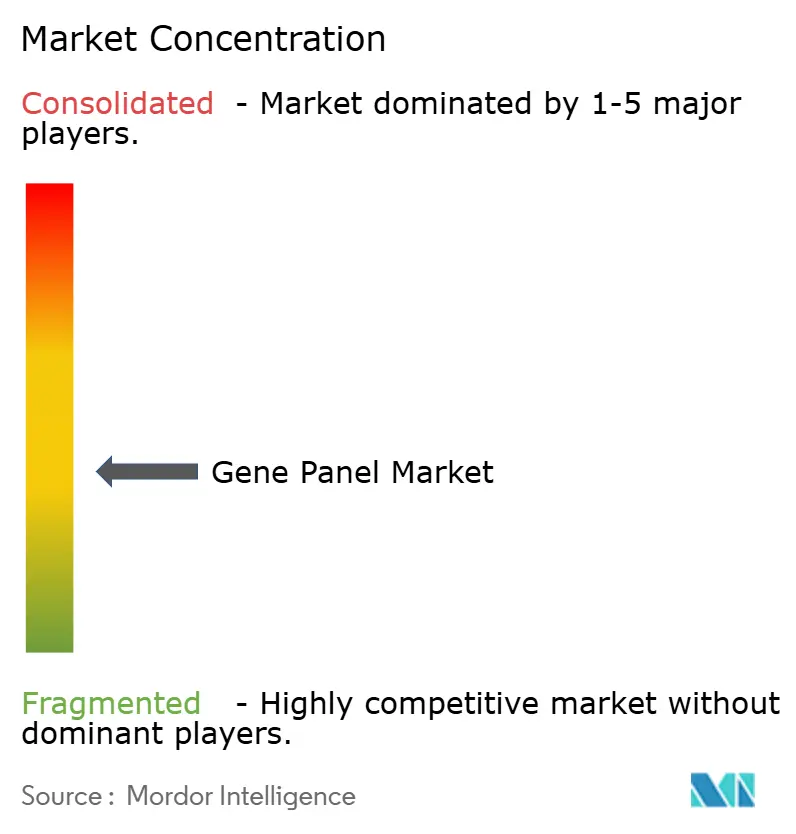

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Paneles Genéticos por Mordor Intelligence

Se espera que el tamaño del mercado de paneles genéticos crezca de USD 3,33 mil millones en 2025 a USD 3,85 mil millones en 2026 y se prevé que alcance USD 8,04 mil millones en 2031 a una CAGR del 15,74% durante 2026-2031. La creciente adopción clínica, la ampliación de la cobertura de los pagadores y las tecnologías de interpretación habilitadas por inteligencia artificial sustentan esta rápida expansión. Los laboratorios comerciales más grandes adoptan paneles multioncológicos y farmacogenómicos como servicios agrupados, impulsando la demanda de reactivos y los volúmenes de pruebas repetidas. La aceptación de los pagadores se amplía tras la Determinación de Cobertura Nacional 90.2 de los Centros de Servicios de Medicare y Medicaid (CMS) y las directrices paralelas de aseguradoras privadas, reduciendo la barrera de reembolso para los ensayos de alta complejidad [1]Centros de Servicios de Medicare y Medicaid, "Memorando de Decisión para la Secuenciación de Nueva Generación (NGS) para Beneficiarios de Medicare con Cáncer Avanzado (CAG-00450R2)," cms.gov . Al mismo tiempo, las iniciativas de secuenciación a escala poblacional y los proyectos piloto de cribado neonatal amplían el universo de pruebas disponibles. La intensidad competitiva aumenta a medida que los proveedores de soluciones integrales integran plataformas de secuenciación, informática y elaboración de informes clínicos en soluciones de un único proveedor, acelerando la consolidación dentro del mercado de paneles genéticos.

Conclusiones Clave del Informe

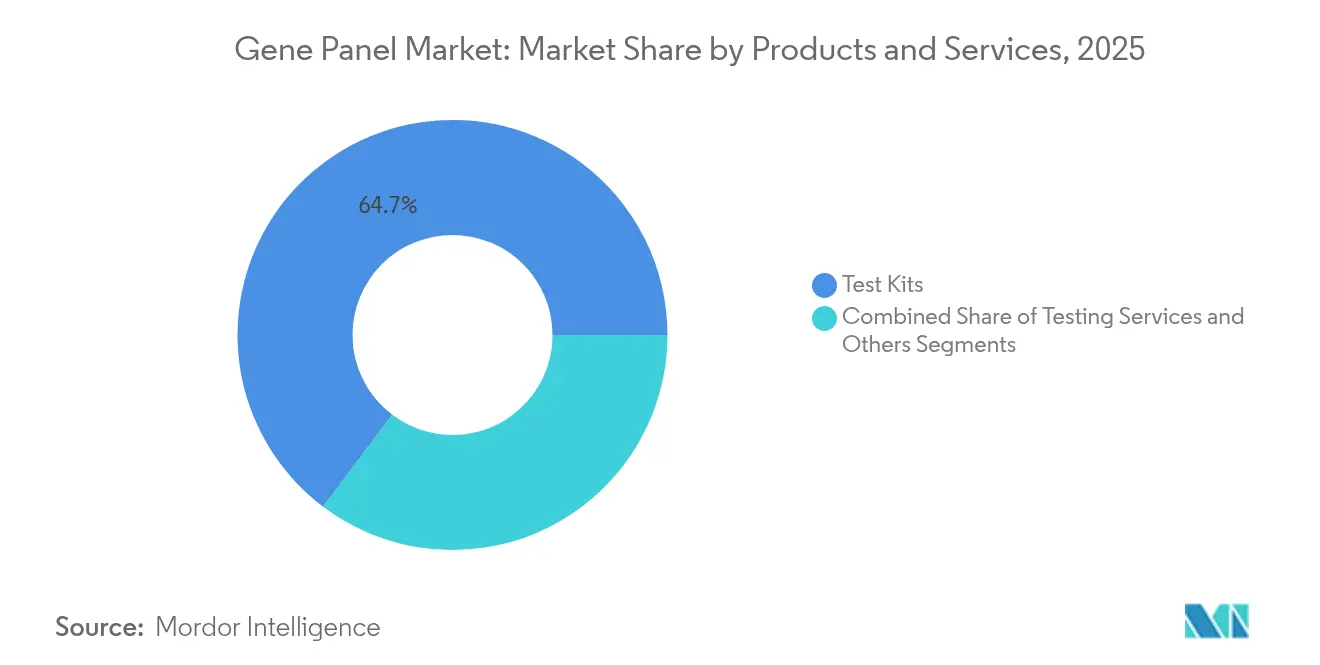

- Por categoría de producto, los Kits de Prueba lideraron con una participación de ingresos del 64,72% en 2025; se prevé que los Servicios de Pruebas se expandan a una CAGR del 16,55% hasta 2031.

- Por técnica, los flujos de trabajo basados en amplicones representaron el 61,55% de la participación del mercado de paneles genéticos en 2025, mientras que los enfoques de captura por hibridación están preparados para crecer a una CAGR del 16,48% para 2031.

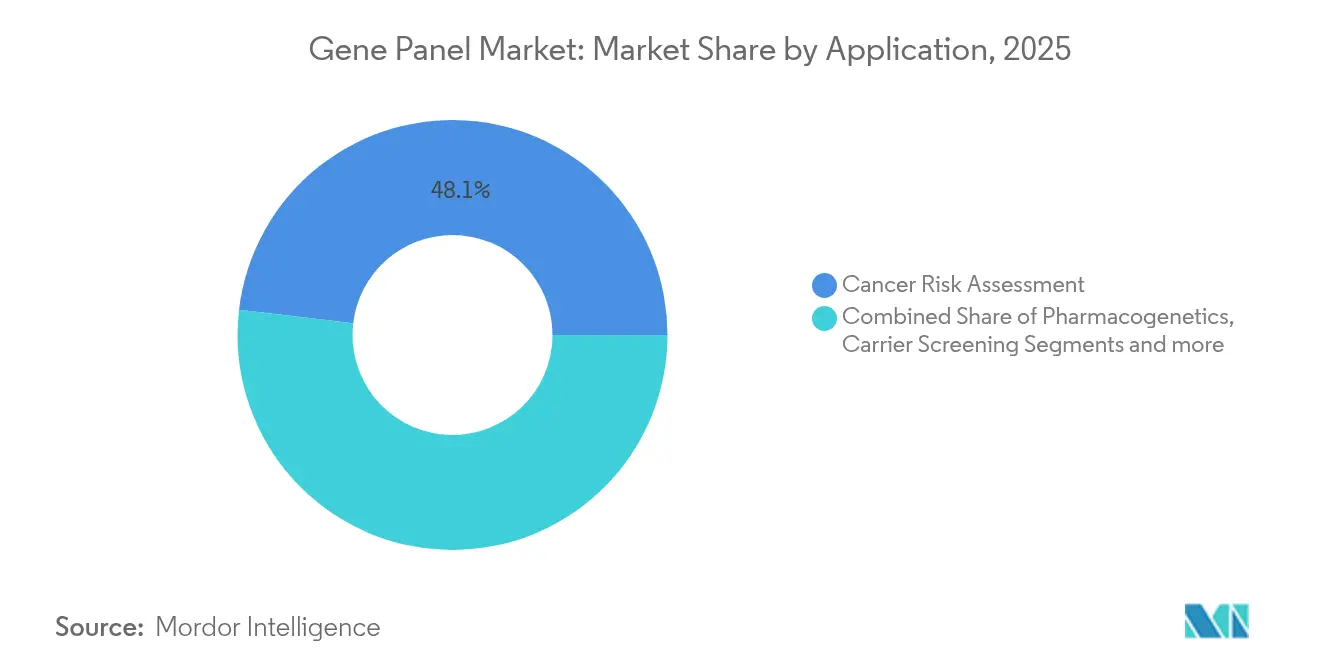

- Por aplicación, la Evaluación del Riesgo de Cáncer representó el 48,12% de la participación del tamaño del mercado de paneles genéticos en 2025 y se prevé que la Farmacogenética aumente a una CAGR del 16,42% hasta 2031.

- Por usuario final, Hospitales y Clínicas capturaron el 56,20% de la participación en 2025; se proyecta que los Laboratorios de Diagnóstico avancen a una CAGR del 16,29% hasta 2031.

- Por geografía, América del Norte concentró el 42,10% de los ingresos en 2025, mientras que se prevé que Asia-Pacífico se expanda a una CAGR del 16,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Paneles Genéticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción clínica enfocada en oncología mediante una mayor cobertura de reembolso de NGS | +3.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente prevalencia de etiquetas farmacogenómicas multigénicas en las aprobaciones de la FDA | +2.8% | Global | Largo plazo (≥ 4 años) |

| Integración en programas de cribado neonatal y de portadores | +2.1% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Herramientas de interpretación impulsadas por inteligencia artificial que reducen las tasas de variantes de significado incierto y los tiempos de respuesta | +3.5% | Global, concentrado en laboratorios de alto volumen | Corto plazo (≤ 2 años) |

| Demanda de paneles personalizados de laboratorios de secuenciación descentralizados | +1.9% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Iniciativas genómicas a escala poblacional | +2.0% | Programas nacionales en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Adopción Clínica Enfocada en Oncología Mediante la Expansión del Reembolso de NGS

La ampliación de la cobertura de los pagadores transforma la economía de las pruebas oncológicas y acelera el cambio de los ensayos secuenciales de un solo gen a paneles integrales. La Determinación de Cobertura Local L37810 del CMS ahora cubre tumores sólidos avanzados, mientras que las redes de Blue Cross Blue Shield codifican criterios de necesidad médica como el asesoramiento previo a la prueba y los antecedentes familiares relevantes. El reembolso basado en el valor se alinea con la elaboración de perfiles genómicos iniciales porque la estratificación molecular temprana reduce los fracasos posteriores de la quimioterapia. Las prácticas de oncología comunitaria adoptan las pruebas de paneles como estándar de atención, acortando los procesos de diagnóstico y aumentando la utilización de terapias dirigidas. Los laboratorios aprovechan este pico de demanda agrupando ensayos en tejido y en sangre, ampliando así el valor total del pedido por paciente. Las ganancias de volumen resultantes refuerzan las economías de escala y reducen la curva de costos unitarios en todo el mercado de paneles genéticos.

Herramientas de Interpretación Impulsadas por Inteligencia Artificial que Reducen las Tasas de Variantes de Significado Incierto y los Tiempos de Respuesta

Los motores de inteligencia artificial procesan millones de variantes de casos anteriores y resultados del mundo real, convirtiendo los datos brutos de NGS en informes clínicos concisos en cuestión de horas. El Modelado Clínico de Variantes de Invitae redujo las variantes de significado incierto en un 24% para los genes del síndrome de Lynch en 4 millones de muestras [2]Invitae Corp., "Modelado Clínico de Variantes: Reducción de la Incertidumbre en las Pruebas Genéticas," invitae.com . El QCI Interpret de QIAGEN ahora gestiona 850.000 casos anuales, proporcionando interpretación a nivel de lote para laboratorios de alto rendimiento [3]QIAGEN N.V., "QCI Interpret Impulsa el NGS Clínico de Alto Rendimiento," qiagen.com . Los primeros despliegues muestran reducciones del 30-50% en la mano de obra de generación de informes y una aceleración significativa de las decisiones de gestión de pacientes. Consorcios académicos como AI-MARRVEL demuestran una precisión del 98% en la clasificación de variantes de enfermedades raras, duplicando los rendimientos diagnósticos respecto a los flujos de trabajo de curación tradicionales. A medida que los modelos de inteligencia artificial continúan aprendiendo de repositorios clínicos federados, la interpretación algorítmica se convierte en un diferenciador imprescindible en todo el mercado de paneles genéticos.

Creciente Prevalencia de Etiquetas Farmacogenómicas Multigénicas en las Aprobaciones de la FDA

Las etiquetas de la FDA que hacen referencia a la guía farmacogenómica de CPIC o PharmGKB aumentaron considerablemente durante las aprobaciones de medicamentos de 2024-2025, abarcando las clases cardiovascular, psiquiátrica y oncológica. El estudio PREPARE bajo el Departamento de Asuntos de Veteranos mostró una reducción del 30% en las reacciones adversas a medicamentos utilizando un panel de 12 genes antes de la prescripción. El borrador de la Determinación de Cobertura Local de Medicare exige que los paneles demuestren su aplicabilidad según las tablas de CPIC, consolidando la cobertura para los ensayos multigénicos. Los programas hospitalarios de administración de antimicrobianos incorporan alertas farmacogenómicas en los registros médicos electrónicos, creando una demanda de pruebas consistente. Los patrocinadores farmacéuticos codesarrollan diagnósticos complementarios para reducir el riesgo de los lanzamientos de nuevos medicamentos, impulsando la demanda de paneles farmacogenómicos con validación analítica.

Mayor Integración en Programas de Cribado Neonatal y de Portadores

Los costos de secuenciación disminuyeron a un ritmo anual del 14% entre 2021 y 2024, lo que llevó a los responsables de políticas a reevaluar los menús de cribado neonatal. El Panel de Cribado Uniforme Recomendado de los Estados Unidos ahora incluye 35 condiciones, con la atrofia muscular espinal (SMA) alcanzando la adopción estatal completa en 2,1 años. El proyecto piloto de secuenciación neonatal multicéntrico de China confirmó la viabilidad para trastornos monogénicos, mientras que el Consorcio Nacional de Biobanco de India destinó fondos para ampliar la infraestructura de cribado de portadores. Los datos piloto muestran que los paneles amplios identifican variantes de riesgo en casi el 10% de las parejas que buscan reproducción asistida. Los incentivos de pago por desempeño permiten a los laboratorios regionales agrupar el cribado farmacogenómico posparto, generando flujos de ingresos recurrentes dentro del mercado de paneles genéticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de personal de bioinformática | −2.3% | Global, aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Soberanía de datos y restricciones transfronterizas | −1.8% | Unión Europea, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Resistencia de los pagadores a los paneles hereditarios con utilidad limitada | −1.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fragilidad de la cadena de suministro de oligonucleótidos y enzimas | −1.2% | Global, centros de fabricación especializados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Escasez de Personal de Bioinformática

Los laboratorios clínicos se enfrentan a una oferta limitada de científicos de variantes acreditados a medida que aumenta la complejidad de las pruebas. Los programas de formación van a la zaga del crecimiento del empleo, con solo 20 plazas de especialización en genética molecular en los Estados Unidos que se gradúan anualmente. Las herramientas de inteligencia artificial compensan la interpretación rutinaria, pero los roles de supervisión aún requieren profesionales certificados, creando cuellos de botella en los centros de alto volumen. Las iniciativas africanas bajo H3Africa demuestran brechas similares, lo que impulsa programas de aprendizaje a distancia para investigadores locales. Hasta que una amplia capacitación cierre la brecha, las ganancias en los tiempos de respuesta derivadas del hardware de secuenciación estarán limitadas, moderando la expansión del mercado de paneles genéticos.

Soberanía de Datos y Restricciones a las Transferencias Transfronterizas

El reglamento del Espacio Europeo de Datos de Salud permite el uso secundario de datos de salud, pero exige el consentimiento explícito a nivel del paciente para las transferencias transfronterizas, lo que aumenta los costos de cumplimiento para los laboratorios multinacionales. La Ley de Protección de Datos Personales de Singapur impone cláusulas contractuales para las exportaciones genómicas, mientras que las leyes estadounidenses contra la biotecnología china refuerzan el escrutinio de la cadena de suministro. Estos obstáculos fragmentan los laboratorios de referencia globales en silos regionales, reduciendo la diversidad de los conjuntos de datos y ralentizando la mejora de los modelos de inteligencia artificial. En consecuencia, los desarrolladores de pruebas deben establecer canalizaciones de bioinformática dentro del país, lo que infla los gastos generales y modera los beneficios de escala del mercado de paneles genéticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Productos y Servicios: Los Servicios de Pruebas Impulsan la Evolución del Mercado

Los ingresos por Servicios de Pruebas están en camino de alcanzar una CAGR del 16,55% hasta 2031, lo que refleja el giro de los laboratorios desde la venta de kits hacia ofertas agrupadas de secuenciación más interpretación. Se proyecta que el tamaño del mercado de paneles genéticos para los Servicios de Pruebas aumente a medida que el reembolso y la familiaridad de los médicos fomenten el envío externo de pruebas. Los paneles oncológicos multigénicos anclan los volúmenes de derivación, lo que permite a los laboratorios amortizar la infraestructura y realizar ventas cruzadas de cribado farmacogenómico.

Los Kits de Prueba siguen siendo fundamentales, manteniendo una participación de ingresos del 64,72% en 2025 porque los hospitales aún valoran el control interno sobre los flujos de muestras. Sin embargo, a medida que laboratorios certificados por CLIA como Labcorp integran los activos oncológicos de Invitae, obtienen la escala necesaria para competir en costos con los laboratorios hospitalarios, garantizando al mismo tiempo un tiempo de respuesta de 10 días para casos complejos. Las suscripciones exclusivas de bioinformática, clasificadas en el segmento Otros, crecen a medida que los laboratorios licencian canalizaciones de inteligencia artificial como QIAGEN QCI Interpret para procesar archivos FASTQ heredados, abriendo una vía de entrada con activos reducidos para los actores regionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Técnica: La Captura por Hibridación Gana Terreno frente al Dominio de los Amplicones

Los métodos basados en amplicones generaron el 61,55% de los ingresos totales, respaldados por flujos de trabajo de amplificación por PCR rápida adecuados para tejido FFPE y aplicaciones de biopsia líquida. No obstante, los sistemas de captura por hibridación ofrecerán una CAGR del 16,48% hasta 2031, aumentando su contribución a medida que los laboratorios priorizan una cobertura uniforme sobre la velocidad para la elaboración de perfiles genómicos integrales.

La participación del mercado de paneles genéticos en manos de las plataformas de amplicones se erosiona gradualmente porque la captura por hibridación demuestra menor sesgo de GC y una detección superior de variantes en el número de copias en las pruebas oncológicas de alto rendimiento. Proveedores como Roche y QIAGEN comercializan paneles de captura listos para usar para el ADN tumoral circulante, lo que permite a los laboratorios comunitarios implementar la biopsia líquida con una validación mínima. La síntesis enzimática de ADN, aunque incipiente, promete una mayor longitud de oligonucleótidos y una química más sostenible, sentando las bases para la fabricación de paneles personalizados a escala y reformando aún más las preferencias de técnica.

Por Aplicación: La Farmacogenética se Acelera Más Allá de la Evaluación del Riesgo de Cáncer

La Evaluación del Riesgo de Cáncer mantuvo una participación de ingresos del 48,12% en 2025 gracias a las vías de cáncer hereditario bien establecidas y las directrices universales de pruebas de BRCA. Sin embargo, se prevé que la Farmacogenética registre la CAGR más rápida del 16,42% hasta 2031, elevando su participación en el tamaño del mercado de paneles genéticos a casi una cuarta parte. Los programas hospitalarios de administración incorporan alertas de prescripción que ordenan automáticamente paneles farmacogenómicos antes del inicio de terapias de alto riesgo, normalizando las pruebas rutinarias.

Los paneles multigénicos de metabolismo de medicamentos ahorran a los pagadores los costos de los fracasos terapéuticos, lo que ayuda a negociar contratos de reembolso basados en el valor. El diagnóstico de enfermedades congénitas y raras avanza en paralelo, impulsado por protocolos de genoma completo ultrarrápidos que devuelven resultados en 20 horas para los ingresos en unidades de cuidados intensivos neonatales. Los programas preventivos a escala poblacional, desde el cribado voluntario de adultos con 431 genes de Vermont hasta el proyecto Welfare Genome de Corea del Sur, demuestran una alta participación de los participantes, ampliando la demanda futura de pruebas dentro del mercado de paneles genéticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Laboratorios de Diagnóstico Superan el Crecimiento Hospitalario

Los hospitales y clínicas generaron el 56,20% del gasto en 2025, porque los consejeros genéticos integrados y la flebotomía in situ simplifican la logística de las pruebas. Sin embargo, los laboratorios de diagnóstico se expandirán a una tasa anual del 16,29% hasta 2031 al aprovechar las economías de escala en la recepción centralizada de muestras, la robótica y las canalizaciones de interpretación por inteligencia artificial.

Las empresas farmacéuticas y de biotecnología aumentan la demanda de paneles genéticos a medida que los diagnósticos complementarios se convierten en requisitos previos para el acceso al mercado. La alianza de Agilent con Incyte en ensayos de hematología ejemplifica los acuerdos de codesarrollo que vinculan paneles específicos a ensayos clínicos en fase avanzada. Los institutos de investigación aprovechan los precios reducidos de los paneles para secuenciar cientos de miles de muestras para el descubrimiento de dianas farmacológicas, ampliando indirectamente la base instalada comercial y consolidando una cadena de suministro orientada a los servicios.

Análisis Geográfico

América del Norte contribuyó con el 42,10% de los ingresos globales en 2025, impulsada por la cobertura del CMS bajo la Determinación de Cobertura Nacional 90.2 y las leyes de paridad de los pagadores privados. Los laboratorios de referencia de los Estados Unidos lanzan paneles agnósticos al tumor combinados con soporte de decisiones de prescripción en tiempo real, captando pedidos de monitoreo recurrentes. Canadá prueba marcos de reembolso farmacogenómico a nivel provincial para mitigar las reacciones adversas a medicamentos, mientras que el consorcio nacional de genómica de México negocia la logística de muestras transfronterizas y bases de datos de variantes compartidas.

Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 16,58% hasta 2031. Los proyectos piloto de secuenciación neonatal de China abarcan más de 20 hospitales provinciales, demostrando un costo por muestra inferior a USD 150 mediante la agrupación de bibliotecas con código de barras. El proyecto GenomeIndia siembra centros de pruebas regionales e incentiva a los laboratorios privados a atender un retraso proyectado de 12 millones de muestras para 2030. El Proyecto Welfare Genome de Corea del Sur vincula aplicaciones de coaching de estilo de vida a los resultados de secuenciación, aumentando las tasas de finalización de pruebas y el compromiso posterior a la prueba. Mientras tanto, el seguro nacional de Japón financia 2 paneles integrales de cáncer por paciente a lo largo de su vida, aunque persisten disparidades de acceso rural debido a la concentración de especialistas en centros metropolitanos.

Europa registra una adopción constante a medida que el Espacio Europeo de Datos de Salud aclara los derechos de uso secundario, aunque a costa de un cumplimiento más estricto de las transferencias transfronterizas. Alemania canaliza datos genómicos desidentificados hacia entornos de investigación de confianza gestionados a nivel federal, catalizando asociaciones de entrenamiento de modelos de inteligencia artificial con empresas emergentes de tecnología sanitaria. Suiza refleja la amplitud del reembolso japonés, pero se enfrenta a brechas de concienciación de los pacientes en cantones no urbanos. Oriente Medio y África siguen siendo mercados con latencia; sin embargo, H3Africa construye instalaciones locales de secuenciación y programas de aprendizaje a distancia que nutren la base de talento necesaria para la expansión a largo plazo del mercado de paneles genéticos.

Panorama Competitivo

El mercado de paneles genéticos presenta una fragmentación moderada: los líderes de plataforma Illumina, Thermo Fisher y Agilent anclan la química de secuenciación, mientras que especialistas en servicios como Guardant Health, GeneDx y QIAGEN escalan software de interpretación propietario. El NovaSeq X de Illumina impulsa la economía de la secuenciación del genoma completo por debajo de USD 100, posicionando a la empresa para ampliar los acuerdos de oncología y cribado poblacional. Su asociación con Tempus AI se extiende hacia la integración de datos multimodales, señalando un cambio hacia canalizaciones de informática listas para la clínica.

La actividad de adquisiciones se intensifica a medida que los actores establecidos compran activos de informática. La adquisición oncológica de Invitae por parte de Labcorp por USD 239 millones integra el diseño de paneles, las operaciones de laboratorio húmedo y la integración de registros médicos electrónicos en una única factura, mejorando la fidelización de los médicos. GeneDx persigue el mismo modelo mediante la oferta de USD 51 millones por Fabric Genomics, con el objetivo de descentralizar las operaciones de laboratorio húmedo mientras equilibra la supervisión interpretativa de forma centralizada.

Los actores de nicho persiguen espacios en blanco en genómica poblacional y cribados prenatales. Guardant Health lanzó una prueba hereditaria basada en sangre que cubre 82 genes, comprimiendo los plazos desde la flebotomía hasta el informe. Las empresas emergentes que desarrollan plataformas de síntesis enzimática de ADN prometen cadenas de suministro de reactivos más sostenibles y tiempos de ciclo rápidos para paneles personalizados, amenazando a los fabricantes de oligonucleótidos establecidos. A medida que se acumulan las ventajas de escala, la participación de mercado combinada de los cinco principales proveedores se estima en torno al 55%, dejando espacio para nuevos participantes innovadores, aunque empujando la estructura hacia una rivalidad oligopolística dentro del mercado de paneles genéticos.

Líderes de la Industria de Paneles Genéticos

Illumina, Inc.

Agilent Technologies, Inc.

Thermo Fisher Scientific

QIAGEN

Danaher Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Guardant Health lanzó el panel de cáncer hereditario basado en sangre Guardant Hereditary Cancer que abarca 82 genes, entregando resultados en tan solo dos semanas.

- Abril de 2025: GeneDx acordó adquirir Fabric Genomics por hasta USD 51 millones, integrando la interpretación por inteligencia artificial con la secuenciación descentralizada.

- Abril de 2025: Illumina se asoció con Tempus AI para ampliar las pruebas genómicas multienfermedades más allá de la oncología.

- Marzo de 2025: La marca Asuragen de Bio-Techne y Oxford Nanopore lanzaron el Kit AmplideX Nanopore Carrier Plus para la investigación de cribado de portadores.

Alcance del Informe Global del Mercado de Paneles Genéticos

Un panel genético es un estudio que analiza varios genes en busca de mutaciones relacionadas con el cáncer a la vez. "Los paneles genéticos proporcionan un punto intermedio entre la secuenciación de un solo gen como BRCA1, del que estamos seguros que está implicado en el riesgo de enfermedad, y la secuenciación de cada gen del genoma.

| Kits de Prueba |

| Servicios de Pruebas |

| Otros |

| Basada en Amplicones |

| Captura por Hibridación |

| Otros |

| Evaluación del Riesgo de Cáncer |

| Farmacogenética |

| Diagnóstico de Enfermedades Congénitas y Raras |

| Cribado de Portadores |

| Otros |

| Hospitales y Clínicas |

| Laboratorios de Diagnóstico |

| Empresas Farmacéuticas y de Biotecnología |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Productos y Servicios | Kits de Prueba | |

| Servicios de Pruebas | ||

| Otros | ||

| Por Técnica | Basada en Amplicones | |

| Captura por Hibridación | ||

| Otros | ||

| Por Aplicación | Evaluación del Riesgo de Cáncer | |

| Farmacogenética | ||

| Diagnóstico de Enfermedades Congénitas y Raras | ||

| Cribado de Portadores | ||

| Otros | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Laboratorios de Diagnóstico | ||

| Empresas Farmacéuticas y de Biotecnología | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de paneles genéticos?

El mercado está valorado en USD 3,85 mil millones en 2026 y se prevé que alcance USD 8,04 mil millones en 2031.

¿Qué región crece más rápido en las pruebas de paneles genéticos?

Asia-Pacífico muestra la expansión más rápida con una CAGR proyectada del 16,58% hasta 2031, impulsada por programas a gran escala en China y la India.

¿Por qué las técnicas de captura por hibridación están ganando terreno?

Ofrecen una cobertura más uniforme y una mejor detección de variantes complejas, lo que ayuda a los laboratorios a cumplir con estrictos indicadores de calidad para los paneles integrales de cáncer.

¿Cómo está cambiando la inteligencia artificial la interpretación de los paneles genéticos?

La inteligencia artificial reduce las variantes de significado incierto, acorta los tiempos de elaboración de informes y escala el análisis a cientos de miles de muestras por año, aumentando la eficiencia de los laboratorios.

¿Qué factores limitan una adopción más amplia de los paneles genéticos?

Los principales obstáculos incluyen la escasez de personal de bioinformática, las normas de soberanía de datos que rigen los datos genómicos transfronterizos y el escepticismo de los pagadores hacia los grandes paneles hereditarios con utilidad clínica incierta.

¿Qué segmento de aplicación se proyecta que crezca más rápido?

La Farmacogenética lidera con una CAGR del 16,42% a medida que las etiquetas de medicamentos de la FDA requieren cada vez más orientación multigénica para una selección óptima de la terapia.

Última actualización de la página el: