Tamaño y Cuota del Mercado de Gelatina de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

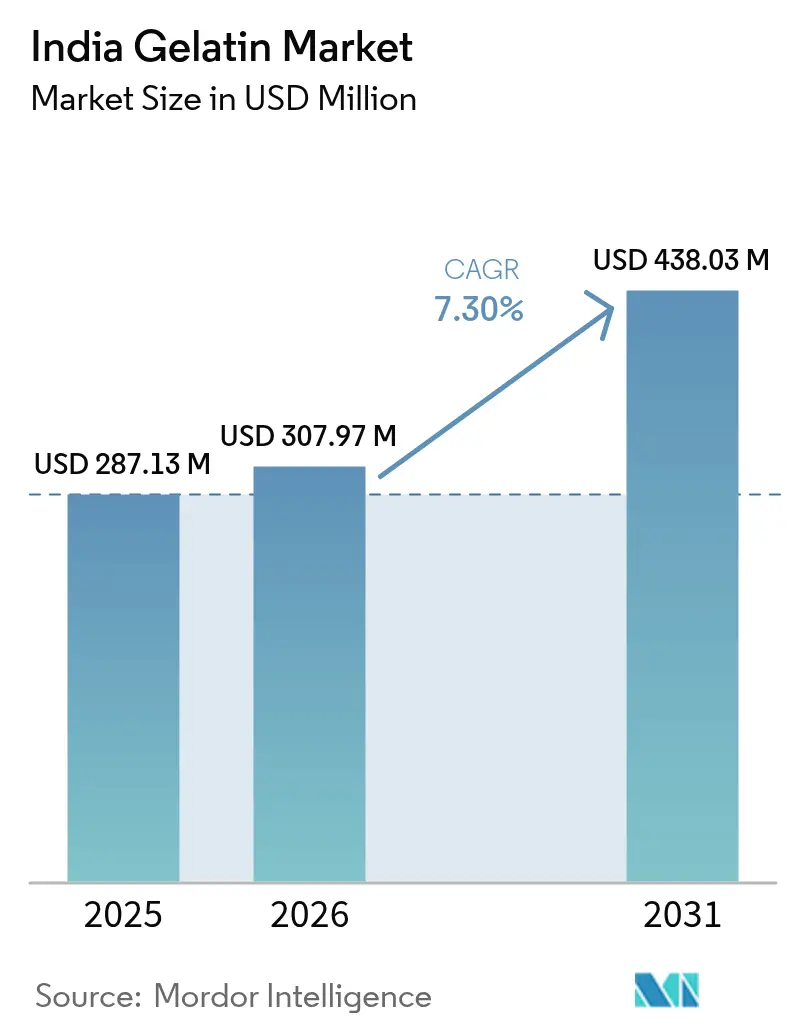

| Tamaño del mercado en el año base (2025) | 287.13 Millones de dólares |

| Tamaño del Mercado (2026) | 307.97 Millones de dólares |

| Tamaño del Mercado (2031) | 438.03 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.30% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gelatina de India por Mordor Intelligence

Se espera que el tamaño del mercado de gelatina de India crezca de USD 287,13 millones en 2025 a USD 307,97 millones en 2026 y se prevé que alcance USD 438,03 millones en 2031 a una CAGR del 7,30% durante el período 2026-2031. El crecimiento del mercado está impulsado por la creciente demanda de los sectores de alimentos funcionales, productos farmacéuticos y cuidado personal. Los fabricantes se benefician del acceso confiable a materias primas a través de fuentes de colágeno bovino, porcino y marino. Los incentivos vinculados a la producción del gobierno para el procesamiento de alimentos y los requisitos obligatorios de certificación halal para mercados de exportación específicos han impulsado a las principales empresas a mejorar sus capacidades tecnológicas y sistemas de gestión de calidad. Las perspectivas de crecimiento del mercado se ven reforzadas por la creciente urbanización, una base de consumidores cada vez más consciente de la salud y directrices regulatorias claras para el etiquetado de nutracéuticos. La estructura del mercado se caracteriza por una consolidación moderada, desarrollos continuos en colágeno marino y tecnologías emergentes de proteínas basadas en fermentación que podrían influir en los patrones de inversión futuros.

Conclusiones Clave del Informe

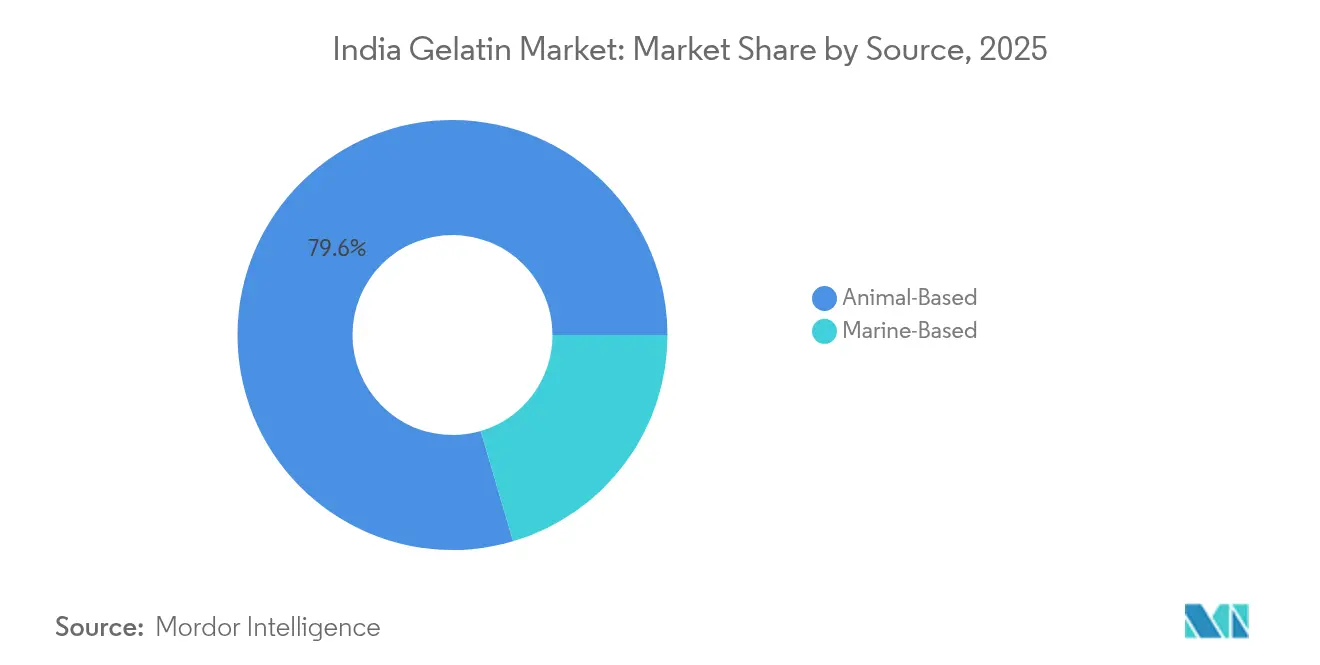

- Por fuente, la gelatina de origen animal representó el 79,55% de la cuota del mercado de gelatina en 2025, mientras que se proyecta que las fuentes marinas lideren el crecimiento con una CAGR del 7,70% hasta 2031.

- Por grado, el segmento de grado alimentario representó el 55,05% del tamaño del mercado de gelatina en 2025; se prevé que el grado farmacéutico supere a todos los grados con una CAGR del 7,82% hasta 2031.

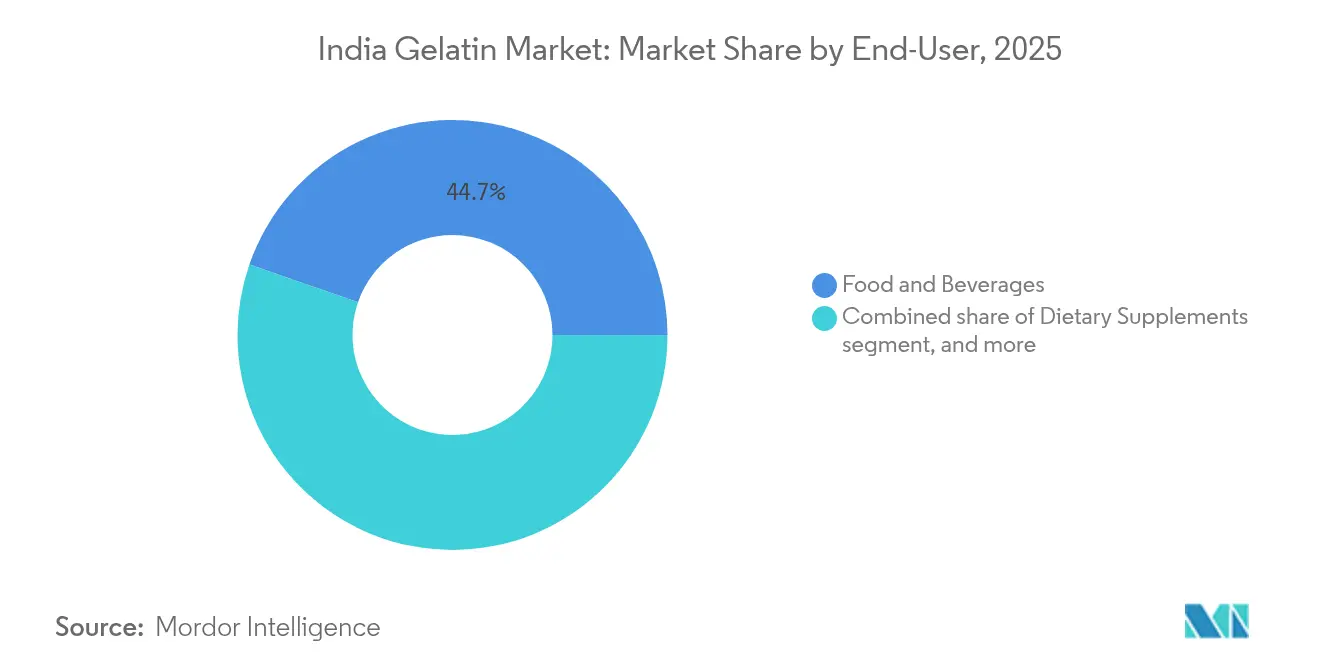

- Por usuario final, los alimentos y bebidas dominaron con una cuota del mercado de gelatina del 44,68% en 2025, mientras que se prevé que los suplementos dietéticos crezcan más rápido con una CAGR del 8,06% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gelatina de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Expansión del sector de confitería y productos lácteos procesados | +1.2% | Nacional, con concentración en Gujarat, Maharashtra, Tamil Nadu | Mediano plazo (2-4 años) |

| Crecimiento de los alimentos y bebidas funcionales | +1.8% | Mercados urbanos a nivel nacional, adopción temprana en metrópolis | Corto plazo (≤ 2 años) |

| Tendencia hacia productos de etiqueta limpia y enriquecidos con proteínas | +1.5% | Nacional, segmentos premium en ciudades de Nivel 1 | Mediano plazo (2-4 años) |

| Utilización sustancial de gelatina en productos farmacéuticos | +1.1% | Centros farmacéuticos de Gujarat, Hyderabad, Goa | Largo plazo (≥ 4 años) |

| Creciente adopción en cuidado personal y cosméticos | +0.9% | Centros urbanos, manufactura orientada a la exportación | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para la recuperación de colágeno de residuos cárnicos | +0.8% | Estados con infraestructura de procesamiento cárnico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Sector de Confitería y Productos Lácteos Procesados

El crecimiento del mercado de confitería de India ha incrementado la demanda de gelatina, ya que los fabricantes la utilizan para mejorar la textura y prolongar la vida útil de los productos. La expansión del mercado está respaldada por el aumento de los ingresos disponibles y el cambio en las preferencias alimentarias hacia productos occidentales, especialmente en áreas urbanas donde los artículos de confitería premium generan mayores márgenes. El segmento de procesamiento lácteo, apoyado por la posición de India como el mayor productor de leche del mundo, incorpora gelatina en yogures, postres y productos lácteos funcionales para mejorar la textura y el contenido nutricional. El Ministerio de Industrias de Procesamiento de Alimentos (MOFI) proporciona financiamiento de infraestructura a las unidades de procesamiento de alimentos, permitiéndoles ampliar capacidad y actualizar tecnología, lo que incrementa el uso de gelatina en la producción. El gobierno ha identificado varias oportunidades de crecimiento en el sector de procesamiento lácteo para 2025, incluyendo tecnologías avanzadas de procesamiento lácteo, desarrollo de cadena de frío e innovación de productos en queso, batidos, leche saborizada, natilla, yogur y productos tradicionales indios[1]Fuente: Ministerio de Industrias de Procesamiento de Alimentos (MOFPI), Oportunidades en el Sector Lácteo en India,

mofpi.gov. Estos desarrollos amplían el uso de gelatina como ingrediente funcional tanto en productos de confitería como en productos lácteos procesados.

Crecimiento de los Alimentos y Bebidas Funcionales

La expansión del segmento de alimentos y bebidas funcionales de India está impulsando una mayor demanda de gelatina. Los fabricantes están incorporando gelatina en bebidas enriquecidas con proteínas, gomitas fortificadas y suplementos nutricionales para satisfacer las necesidades de los consumidores conscientes de la salud. En estas aplicaciones, la gelatina sirve tanto como ingrediente funcional para la textura y la estabilidad como medio de encapsulación para vitaminas, minerales y compuestos bioactivos. Los péptidos de colágeno obtenidos mediante hidrólisis de gelatina proporcionan propiedades bioactivas beneficiosas para la salud de la piel, la función articular y el bienestar general, contribuyendo al desarrollo de productos de nutrición premium. Un estudio global de Wonderful Pistachios reveló que el 58% de los habitantes urbanos de India priorizan los beneficios nutricionales sobre el sabor al realizar compras de alimentos, superando el promedio global del 52%. Delhi y Ahmedabad demuestran la mentalidad de nutrición primero más fuerte, con más del 60% de los consumidores urbanos priorizando los beneficios para la salud. Bengaluru y Chennai muestran tendencias similares, lo que indica un cambio nacional más amplio hacia opciones alimentarias orientadas a la salud en 2024[2]Fuente: Food and Beverage News, Estudio revela que la mayoría de los indios priorizan la nutrición sobre el sabor,

fnbnews.com . Este mayor enfoque en la nutrición entre los consumidores indios refuerza la posición de la gelatina como ingrediente esencial en el mercado de alimentos y bebidas funcionales.

Tendencia hacia Productos de Etiqueta Limpia y Enriquecidos con Proteínas

La demanda de listas de ingredientes transparentes y fortificación proteica está aumentando el uso de gelatina como ingrediente natural y reconocible en lugar de alternativas sintéticas. Las fuentes de gelatina de origen marino están ganando prominencia ya que satisfacen los requisitos de los consumidores de opciones proteicas sostenibles y aceptables desde el punto de vista religioso. El movimiento de etiqueta limpia se alinea con la preferencia tradicional de India por los ingredientes naturales, creando oportunidades para los proveedores que ofrecen trazabilidad y garantía de calidad en sus cadenas de suministro. Los fabricantes están desarrollando productos de gelatina con procesamiento mínimo y documentación de origen transparente para cumplir con las expectativas de los consumidores. El Informe de Snacks Saludables (2024) indica que el 73% de los indios examinan las listas de ingredientes y los valores nutricionales antes de adquirir snacks procesados, lo que demuestra un cambio hacia hábitos de consumo de snacks más saludables e informados[3]Fuente: Business Standard, El 73% de los indios leen las listas de ingredientes y el valor nutricional de los snacks: Informe,

business-standard.com . Esta mayor conciencia del consumidor está impulsando la incorporación de gelatina en formulaciones enriquecidas con proteínas y de etiqueta limpia en los mercados de alimentos y nutracéuticos de India.

Utilización Sustancial de Gelatina en Productos Farmacéuticos

La expansión del sector farmacéutico de India, impulsada por la demanda doméstica y las oportunidades de exportación, crea una demanda constante de gelatina para la fabricación de cápsulas y aplicaciones de administración de fármacos. El sector se beneficia de los esquemas de incentivos vinculados a la producción del gobierno que promueven la fabricación doméstica de ingredientes farmacéuticos activos (API) y reducen la dependencia de las importaciones, apoyando el crecimiento de la demanda de gelatina. Gujarat ha emergido como el centro farmacéutico de India, con procesos regulatorios eficientes y ventajas de infraestructura, concentrando el consumo de gelatina en clústeres geográficos donde los fabricantes farmacéuticos logran economías de escala. Los sistemas de administración de fármacos utilizan cada vez más matrices a base de gelatina para formulaciones de liberación controlada, expandiéndose más allá de las aplicaciones tradicionales de cápsulas hacia áreas terapéuticas especializadas. El marco regulatorio de la Organización Central de Control de Estándares de Medicamentos mantiene estándares de calidad que favorecen a los proveedores de gelatina establecidos con capacidades de certificación de grado farmacéutico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Auge de los reemplazos hidrocoloides de origen vegetal | -1.1% | Mercados urbanos, segmentos orientados a la exportación | Corto plazo (≤ 2 años) |

| Desafíos regulatorios y de certificación | -0.7% | Nacional, particularmente mercados de exportación | Mediano plazo (2-4 años) |

| Volatilidad en el suministro y precios de la materia prima de hueso bovino | -0.9% | Estados del norte y del oeste con concentración ganadera | Corto plazo (≤ 2 años) |

| Restricciones religiosas/vegetarianas sobre el origen animal | -0.6% | Nacional, con variación según la demografía regional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Reemplazos Hidrocoloides de Origen Vegetal

Las alternativas de origen vegetal, incluidas el agar-agar, la carragenina y la pectina, desafían cada vez más la posición de la gelatina en el mercado, particularmente en los segmentos con conciencia vegetariana y en los mercados de exportación con mandatos de sostenibilidad. Las investigaciones técnicas demuestran que la κ-carragenina combinada con goma de algarrobo puede replicar las propiedades gelificantes de la gelatina en aplicaciones específicas, aunque persisten limitaciones en la estabilidad térmica y las características de textura. El desarrollo de formulaciones sofisticadas de origen vegetal por parte de tecnólogos alimentarios crea alternativas viables para aplicaciones sensibles al costo, aunque los segmentos premium continúan favoreciendo la gelatina por sus propiedades funcionales superiores. Las campañas de concienciación del consumidor por parte de los proveedores de ingredientes de origen vegetal enfatizan las ventajas ambientales y éticas, influyendo en las decisiones de compra en los mercados urbanos donde las preocupaciones de sostenibilidad impulsan la selección de productos. Sin embargo, las alternativas de origen vegetal enfrentan sus propias restricciones en la cadena de suministro y volatilidad de precios, lo que limita su capacidad para desplazar completamente a la gelatina en aplicaciones sensibles al precio.

Desafíos Regulatorios y de Certificación

Los requisitos regulatorios en múltiples jurisdicciones crean desafíos de cumplimiento, que afectan particularmente a los fabricantes de gelatina más pequeños y limitan el ingreso al mercado. Los estándares de inocuidad alimentaria de la Autoridad de Normas y Seguridad Alimentaria de India (FSSAI) requieren inversión continua en sistemas de calidad y documentación. Los mercados de exportación requieren certificaciones adicionales, incluidas las credenciales halal, kosher y orgánico, lo que aumenta la complejidad operativa. La implementación de la certificación halal obligatoria para las exportaciones de productos cárnicos a 15 países a través del Esquema de Evaluación de Conformidad de India ha aumentado los costos de cumplimiento y extendido los plazos para los exportadores de gelatina. Las regulaciones de la Autoridad de Normas y Seguridad Alimentaria de India (FSSAI) requieren el registro de instalaciones extranjeras, añadiendo requisitos administrativos para los proveedores internacionales, mientras que los fabricantes domésticos enfrentan un mayor escrutinio del abastecimiento de materias primas y los estándares de procesamiento. Estos requisitos regulatorios benefician a las empresas más grandes y establecidas con recursos dedicados al cumplimiento, mientras crean barreras de entrada para los nuevos competidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Las Alternativas Marinas Ganan Terreno

La gelatina de origen marino demuestra un potencial de crecimiento significativo con una CAGR del 7,70% hasta 2031, a pesar de mantener una cuota de mercado menor. Este crecimiento se debe a las preferencias dietéticas religiosas y a los beneficios para la salud en comparación con las alternativas de origen animal. La expansión de la industria acuícola costera de India y la mejora de las capacidades de procesamiento de pescado proporcionan subproductos ricos en colágeno para la extracción de gelatina. La gelatina de origen animal mantiene el dominio del mercado con una cuota del 79,55% en 2025, respaldada por cadenas de suministro establecidas y la extensa infraestructura de procesamiento ganadero de India. El segmento se beneficia de la posición de India como importante exportador de carne de res y productor lácteo, asegurando un suministro constante de materia prima bovina.

Los avances tecnológicos en el procesamiento han mejorado la resistencia del gel y la estabilidad térmica de la gelatina marina, ampliando sus aplicaciones. La Autoridad de Normas y Seguridad Alimentaria de India (FSSAI) proporciona supervisión regulatoria a través de estándares establecidos para la pureza y seguridad de la gelatina, con requisitos adicionales para fuentes marinas en cuanto a contaminación por metales pesados y trazabilidad. Las iniciativas gubernamentales que apoyan el desarrollo de la economía azul y la gestión sostenible de pesquerías contribuyen al crecimiento del sector de gelatina marina al mejorar la calidad y disponibilidad de las materias primas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Grado: Las Aplicaciones Farmacéuticas Impulsan el Crecimiento Premium

La gelatina de grado alimentario tiene una cuota de mercado del 55,05% en 2025, manteniendo su posición dominante en los sectores de confitería, productos lácteos y alimentos procesados en expansión de India. El crecimiento de este segmento se alinea con el desarrollo de la industria de procesamiento de alimentos del país, respaldado por los esquemas de incentivos vinculados a la producción del gobierno que promueven la manufactura doméstica y reducen la dependencia de las importaciones. El segmento de grado farmacéutico, aunque menor en volumen, demuestra un crecimiento más alto con una CAGR del 7,82%. Este crecimiento se debe a la posición de India como centro mundial de fabricación farmacéutica y al aumento del consumo interno de atención médica.

Las aplicaciones farmacéuticas incluyen la fabricación tradicional de cápsulas y sistemas avanzados de administración de fármacos, como formulaciones de liberación sostenida y aplicaciones terapéuticas dirigidas. El segmento farmacéutico se beneficia del clúster farmacéutico de Gujarat, que ofrece procesos regulatorios simplificados e infraestructura desarrollada, reduciendo los costos y plazos de fabricación. Los altos requisitos de capital para instalaciones de sala limpia y sistemas de control de calidad crean barreras de entrada significativas, ayudando a los proveedores establecidos a mantener sus posiciones en el mercado.

Por Usuario Final: Los Suplementos Dietéticos Emergen como Motor de Crecimiento

Las aplicaciones de alimentos y bebidas tienen una cuota de mercado dominante del 44,68% en 2025, impulsadas por el uso generalizado de la gelatina en la fabricación de confitería, la texturización de productos lácteos y las aplicaciones de alimentos procesados. Esta posición en el mercado se debe a la creciente industria de procesamiento de alimentos de India y al aumento de la demanda de los consumidores de alimentos de conveniencia y productos de confitería. El segmento de cuidado personal y cosméticos muestra un crecimiento significativo debido a la creciente adopción por parte de los consumidores de productos para el cuidado de la piel antienvejecimiento y formulaciones de belleza que contienen ingredientes derivados del colágeno.

El segmento de suplementos dietéticos exhibe la tasa de crecimiento más alta con una CAGR del 8,06%, respaldado por las tendencias de bienestar de India y las regulaciones de nutracéuticos de la Autoridad de Normas y Seguridad Alimentaria de India (FSSAI). Esta expansión refleja el mayor enfoque del consumidor en la atención médica preventiva y la suplementación nutricional, particularmente en áreas urbanas con mayores ingresos disponibles. El segmento farmacéutico continúa creciendo de manera constante, respaldado por la industria de fabricación de medicamentos genéricos en expansión de India y el aumento del consumo de atención médica debido al envejecimiento de la población y el aumento de casos de enfermedades crónicas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al comprar el informe

Análisis Geográfico

El mercado de gelatina de India demuestra patrones de concentración regional distintos alineados con los centros de procesamiento de alimentos y manufactura farmacéutica. Gujarat lidera la producción, respaldado por su establecido clúster de la industria farmacéutica, un marco regulatorio favorable e infraestructura logística eficiente. La ubicación estratégica del estado cerca de los principales puertos facilita tanto la distribución doméstica como las operaciones de exportación. Maharashtra y Tamil Nadu sirven como los principales centros de consumo debido a sus extensas industrias de procesamiento de alimentos y mercados urbanos que demandan productos de confitería y alimentos funcionales de alta calidad. Estos estados aprovechan sus instalaciones existentes de procesamiento lácteo, infraestructura de cadena de frío y ubicación estratégica cerca de los principales centros de consumo para minimizar los costos de distribución y garantizar una respuesta rápida al mercado.

Los estados del norte, particularmente Punjab y Haryana, proporcionan materias primas significativas a través de sus industrias de procesamiento ganadero y su sector de ganadería bien desarrollado, aunque su capacidad de manufactura de gelatina sigue siendo menor en comparación con las regiones occidentales y del sur. Las relaciones de comercio internacional en expansión de India crean oportunidades de crecimiento, especialmente para productos con certificación halal en los mercados de Oriente Medio y el Sudeste Asiático. La implementación de requisitos obligatorios de certificación halal para exportaciones a 15 países a través del Esquema de Evaluación de Conformidad de India establece requisitos de cumplimiento específicos al tiempo que permite un posicionamiento en el mercado premium. Este proceso de certificación implica rigurosas medidas de control de calidad, requisitos de documentación y auditorías periódicas por parte de organismos de certificación autorizados.

Las políticas gubernamentales que apoyan los principios de economía circular y la valorización de residuos cárnicos fomentan la expansión de capacidad y el avance tecnológico en todas las regiones. Estas iniciativas incluyen incentivos financieros para la reducción de residuos, apoyo a la investigación y el desarrollo para tecnologías de procesamiento y subvenciones para el desarrollo de infraestructura, aunque la efectividad de la implementación varía según la infraestructura industrial local y las capacidades regulatorias.

Panorama Competitivo

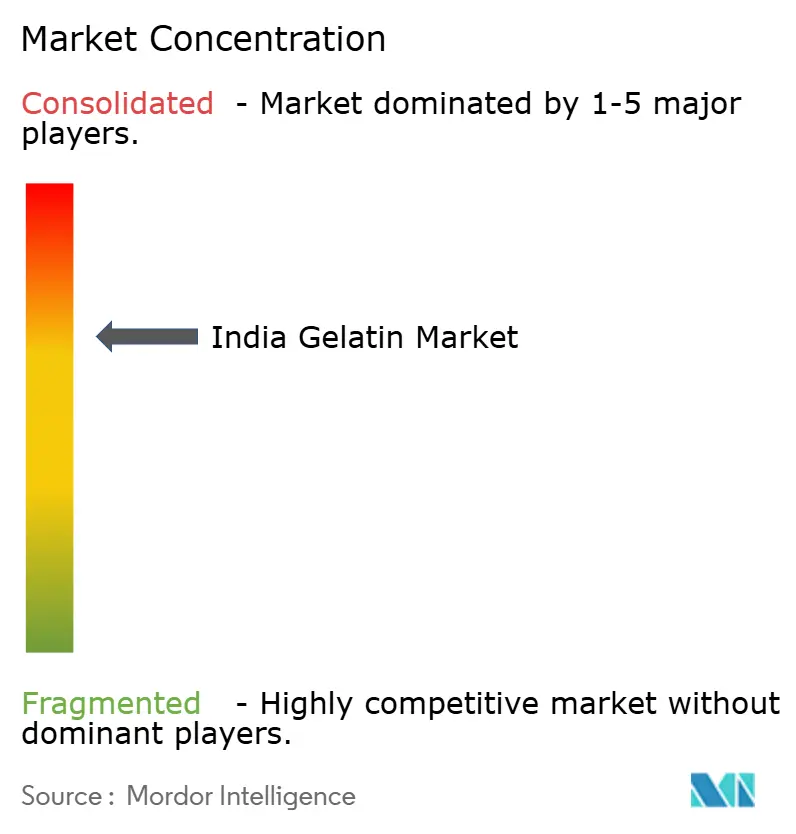

El mercado de gelatina de India demuestra una consolidación moderada, con empresas establecidas que mantienen posiciones sustanciales en el mercado al tiempo que acomodan competidores especializados y nuevas tecnologías. Los líderes del mercado implementan estrategias de integración vertical controlando el abastecimiento de materias primas a través de operaciones de procesamiento ganadero y manteniendo conexiones aguas abajo mediante asociaciones con la industria farmacéutica y alimentaria.

Esta integración ofrece beneficios en costos y confiabilidad en la cadena de suministro que los competidores más pequeños encuentran difícil de igualar sin inversiones de capital significativas. Las empresas priorizan la adopción de tecnología y la expansión de capacidad, invirtiendo en equipos de procesamiento avanzados y sistemas de control de calidad para cumplir con los requisitos de grado farmacéutico y los estándares del mercado de exportación.

El mercado presenta oportunidades de crecimiento significativas en la producción de gelatina marina, péptidos de colágeno premium y aplicaciones farmacéuticas especializadas, donde la experiencia técnica y el cumplimiento regulatorio crean ventajas competitivas. Los nuevos participantes en el mercado se concentran en prácticas de abastecimiento sostenible, sistemas integrales de trazabilidad y tecnologías de proteínas alternativas para satisfacer eficazmente las crecientes demandas de los consumidores con conciencia ambiental y los mercados de exportación con estrictos requisitos de sostenibilidad.

Líderes de la Industria de Gelatina de India

Foodchem International Corporation

India Gelatine & Chemicals Ltd

Jellice Group

Nitta Gelatin Inc.

Sterling Gelatin (Godrej)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Nitta Gelatin India Ltd (NGIL), una empresa conjunta entre Nitta Gelatin Inc. de Japón y la Corporación de Desarrollo Industrial del Estado de Kerala, ha iniciado una expansión de ₹60 crores en su instalación de Kakkanad, Kochi. El proyecto, parte de una inversión más amplia de ₹200 crores en Kerala, incluye la construcción de una planta de péptidos de colágeno, una unidad de fabricación de gelatina y una sede corporativa en Kakkanad para mejorar las capacidades de manufactura de NGIL.

- Junio de 2023: Pioneer Jellice India Pvt Ltd (una empresa conjunta entre Pioneer Asia Group de Sivakasi y Jellice de Japón) y Ashok Matches & Timbers completaron la adquisición de Narmada Gelatines Ltd en dos fases. A través de esta adquisición, los promotores con sede en Sivakasi obtuvieron la propiedad completa de Narmada Gelatines, un fabricante de gelatinas para aplicaciones farmacéuticas, alimentarias, industriales y fotográficas, así como fosfato de dicalcio.

- Marzo de 2023: GELITA introdujo CONFIXX®, una formulación de gelatina sin almidón que acelera la producción de gomitas fortificadas. El producto permite el fraguado rápido a bajas temperaturas, reduciendo el tiempo de producción de dos días a varias horas mientras mantiene la textura de gomita deseada. CONFIXX® elimina la necesidad de moldes de almidón, preparación y pasos de secado, lo que reduce los requisitos de espacio, el consumo de energía y los riesgos de contaminación entre lotes de producción.

Alcance del Informe del Mercado de Gelatina de India

La gelatina es un producto de origen animal y un ingrediente común en sopas, caldos, salsas, gomitas, malvaviscos, cosméticos y medicamentos.

El mercado de gelatina de India está segmentado por forma en de origen animal y de origen marino. Por usuarios finales, como cuidado personal y cosméticos, y alimentos y bebidas; a su vez, alimentos y bebidas se subdivide en panadería, bebidas, condimentos/salsas, confitería, productos lácteos y alternativas lácteas, productos alimenticios listos para comer/listos para cocinar, y snacks.

Para cada segmento, el informe ofrece el tamaño del mercado en términos de valor en USD y en términos de volumen en toneladas para todos los segmentos mencionados anteriormente.

| De Origen Animal |

| De Origen Marino |

| Grado Alimentario |

| Grado Farmacéutico |

| Cuidado Personal y Cosméticos | |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Confitería | |

| Productos Lácteos y Alternativas Lácteas | |

| Productos Alimenticios Listos para Comer/Listos para Cocinar | |

| Suplementos Dietéticos | |

| Productos Farmacéuticos | |

| Otros |

| Por Fuente | De Origen Animal | |

| De Origen Marino | ||

| Por Grado | Grado Alimentario | |

| Grado Farmacéutico | ||

| Por Usuario Final | Cuidado Personal y Cosméticos | |

| Alimentos y Bebidas | Panadería | |

| Bebidas | ||

| Confitería | ||

| Productos Lácteos y Alternativas Lácteas | ||

| Productos Alimenticios Listos para Comer/Listos para Cocinar | ||

| Suplementos Dietéticos | ||

| Productos Farmacéuticos | ||

| Otros | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de Gelatina en India en 2026?

El tamaño del mercado de Gelatina se sitúa en USD 307,97 millones en 2026 y se proyecta que alcance USD 438,03 millones en 2031.

¿Qué segmento de fuente está creciendo más rápido?

Se prevé que la gelatina de origen marino se expanda a una CAGR del 7,70% debido a su neutralidad religiosa y atractivo de sostenibilidad.

¿Qué grado se espera que tenga la CAGR más alta?

Se proyecta que la gelatina de grado farmacéutico alcance una CAGR del 7,82%, respaldada por la expansión de la manufactura de medicamentos genéricos de India.

¿Qué usuario final impulsa el crecimiento de la demanda más rápido?

Los suplementos dietéticos lideran con una CAGR del 8,06% a medida que el gasto en bienestar se acelera.

Última actualización de la página el: