Tamaño y Participación del Mercado de Obleas Epitaxiales LED de GaN sobre Zafiro

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

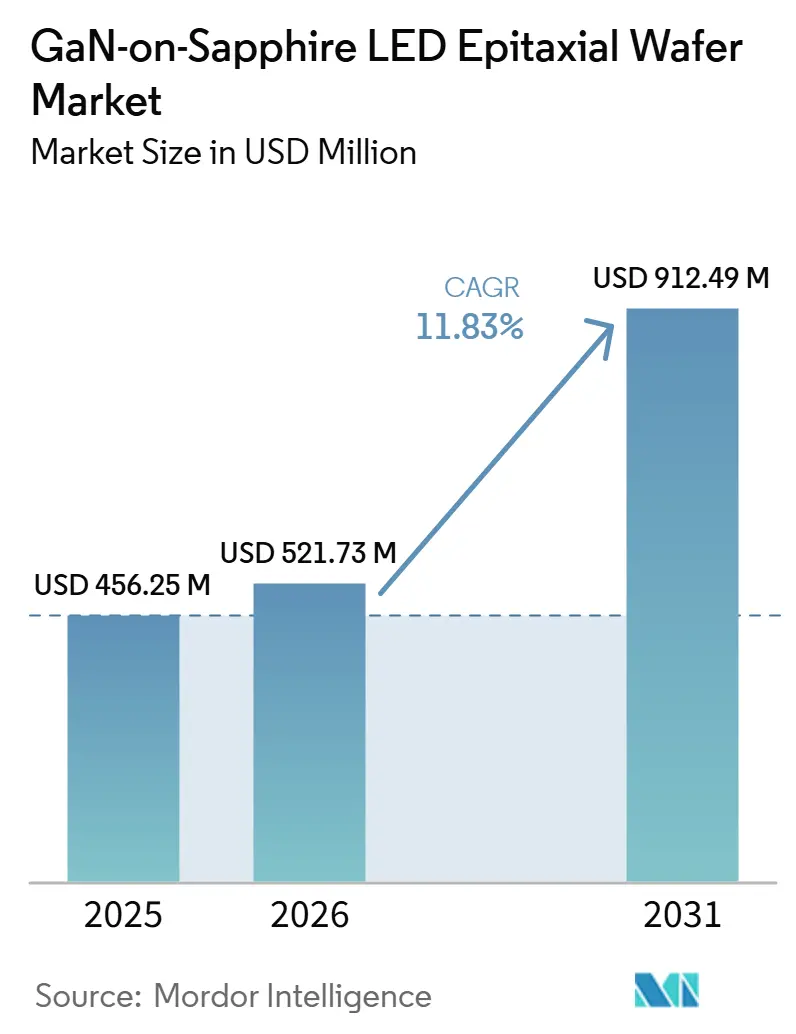

| Tamaño del Mercado (2026) | 521.73 Millones de dólares |

| Tamaño del Mercado (2031) | 912.49 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.83% CAGR |

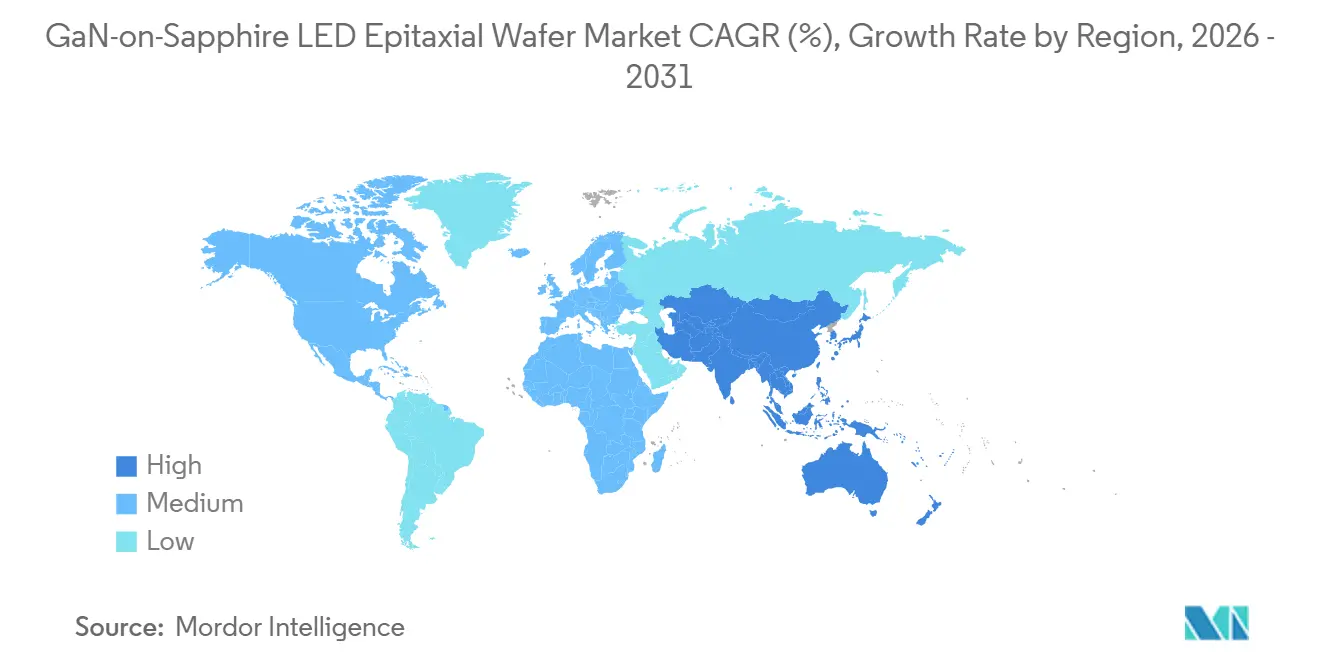

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

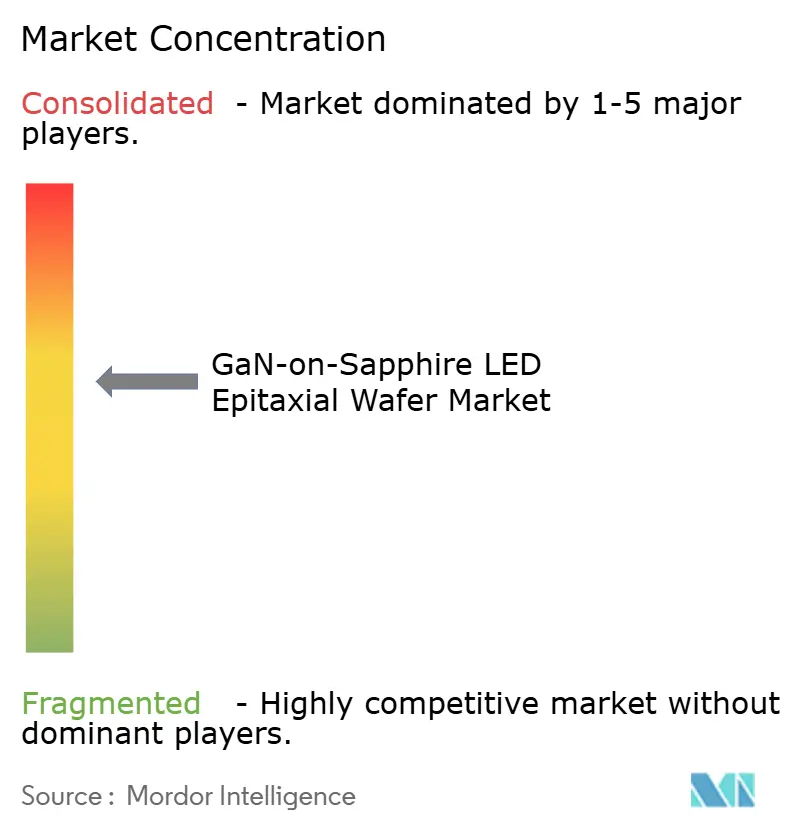

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Obleas Epitaxiales LED de GaN sobre Zafiro por Mordor Intelligence

Se espera que el tamaño del mercado de Obleas Epitaxiales LED de GaN sobre Zafiro aumente de USD 456,25 millones en 2025 a USD 521,73 millones en 2026 y alcance USD 912,49 millones en 2031, creciendo a una CAGR del 11,83% durante 2026-2031. La demanda está pivotando hacia chips de mayor brillo y longitud de onda más estrecha que requieren una uniformidad epitaxial más precisa que los diseños de iluminación convencionales. La adopción masiva en pantallas mini-LED y micro-LED, módulos de esterilización ultravioleta-C y prototipos de comunicaciones ópticas Li-Fi está acelerando la producción en 150 mm, mientras que los incentivos gubernamentales en Asia-Pacífico, Europa y América del Norte continúan subsidiando las fábricas de semiconductores compuestos. La deflación de costos en obleas de 150 mm, la integración continua de dispositivos para faros adaptativos automotrices y la superior conductividad térmica del zafiro en comparación con el silicio refuerzan la trayectoria de crecimiento estructural del mercado de Obleas Epitaxiales LED de GaN sobre Zafiro. Las estrategias competitivas enfatizan la integración vertical en sustratos de zafiro y recetas propietarias de deposición química de vapor organometálico (MOCVD) que preservan el margen a pesar de la presión de precios proveniente de las alternativas emergentes de GaN sobre silicio.

Conclusiones Clave del Informe

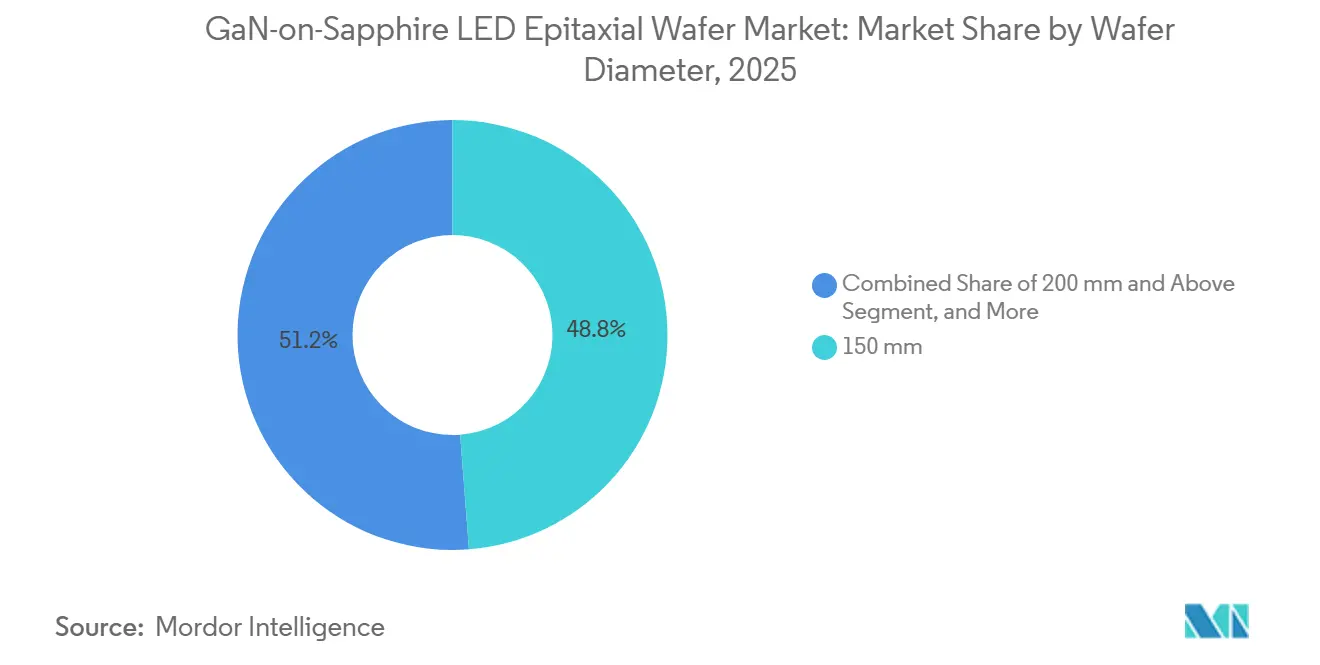

- Por diámetro de oblea, el segmento de 150 mm representó el 48,78% de la participación del mercado de Obleas Epitaxiales LED de GaN sobre Zafiro en 2025, mientras que se proyecta que las obleas de 200 mm y superiores se expandan a una CAGR del 12,84% hasta 2031.

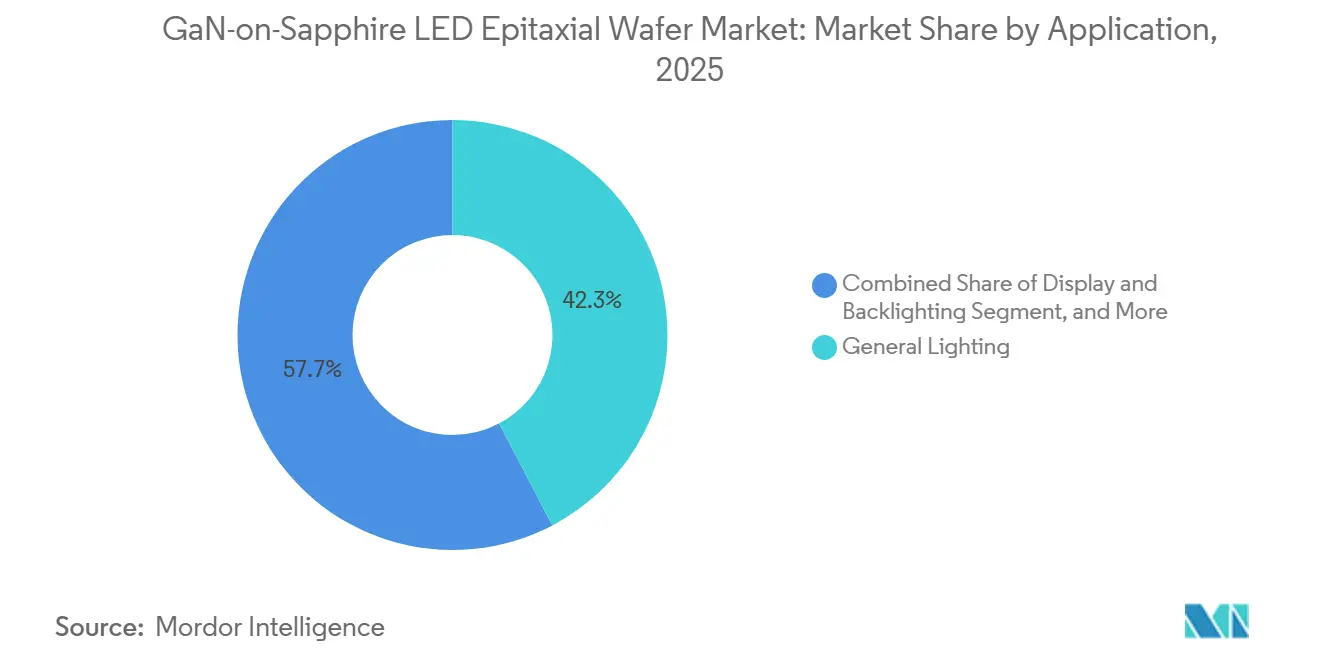

- Por aplicación, la iluminación general lideró con una participación de ingresos del 42,31% en 2025; las pantallas y la retroiluminación avanzan a una CAGR del 12,58% entre 2026 y 2031.

- Por geografía, Asia-Pacífico concentró el 66,85% de los ingresos en 2025, y se prevé que la región se expanda a una CAGR del 12,75% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Obleas Epitaxiales LED de GaN sobre Zafiro

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Penetración de Pantallas Mini y Micro-LED | +3.2% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Rápido Desplazamiento hacia Iluminación de Ultra Alta Luminosidad sin Fósforo | +2.5% | Global, adopción temprana en Europa y Japón | Mediano plazo (2-4 años) |

| Tendencia a la Baja de Costos en Obleas de GaN sobre Zafiro de 150 mm | +2.1% | Centros de fabricación en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Incentivos Gubernamentales para Fábricas de Semiconductores Compuestos | +1.8% | Europa, América del Norte, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Adopción de Epicapas de GaN para LED de Esterilización UV-C | +1.4% | Sector sanitario global y tratamiento municipal de agua | Mediano plazo (2-4 años) |

| Integración de LED de GaN en Comunicaciones Ópticas Li-Fi | +0.9% | Proyectos piloto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Penetración de Pantallas Mini y Micro-LED

Las marcas de televisores de gama alta montan actualmente entre 10.000 y 25.000 chips mini-LED por panel, lo que permite más de 2.000 zonas de atenuación local que las retroiluminaciones de borde no pueden igualar.[1]Nichia Corporation, "Nichia Develops 2-Chip White LED for LCD Backlighting," NICHIA.CO.JP La fusión de Ennostar en 2025 integró más de 400 reactores de deposición química de vapor organometálico (MOCVD) en una única cadena de suministro, garantizando la disponibilidad de obleas para Apple y Samsung y reforzando el control del proceso epitaxial. PlayNitride y Plessey utilizan matrices monolíticas de micro-LED sobre zafiro para evitar las pérdidas de rendimiento en la transferencia masiva que afectan a los enfoques de plano posterior de silicio híbrido, posicionando su tecnología para auriculares de realidad aumentada. Los habitáculos de automóviles también están migrando hacia conjuntos de micro-LED que alcanzan una luminancia legible a la luz del día superior a 10.000 candelas por metro cuadrado, una especificación que los LED blancos convencionales convertidos con fósforo tienen dificultades para cumplir dentro de los límites térmicos. En conjunto, estos despliegues generan una demanda sostenida de obleas epitaxiales de GaN sobre zafiro uniformes que admiten una clasificación espectral precisa y una baja dispersión de tensión directa.

Rápido Desplazamiento hacia Iluminación de Ultra Alta Luminosidad sin Fósforo

Las luminarias arquitectónicas y hortícolas están migrando hacia conjuntos de emisión directa rojo-verde-azul que eliminan la pérdida de energía del 15-25% derivada de la conversión descendente del fósforo amarillo. Investigaciones publicadas en 2024 mostraron eficiencias cuánticas externas del 52,4% para pozos cuánticos azules y del 25,2% para pozos cuánticos verdes sobre zafiro, duplicando aproximadamente los parámetros de referencia de rendimiento de 2010. La Directiva de Diseño Ecológico de Europa, vigente desde enero de 2025, eleva la eficacia mínima a 210 lúmenes por vatio en 2027, acelerando el interés en matrices sin fósforo que cumplen el objetivo sin una gestión térmica compleja.[2]Comisión Europea, "La Comisión Acoge con Satisfacción el Acuerdo Político sobre la Ley Europea de Chips," EUROPA.EU San'an Optoelectronics destinó el 40% de su expansión de CNY 11.600 millones en Hubei a chips rojos y verdes de banda estrecha optimizados para horticultura, subrayando el atractivo comercial de estos dispositivos de mayor luminosidad. La convergencia de la presión regulatoria, las mejoras en la eficiencia de los pozos cuánticos y las ampliaciones de capacidad posiciona la iluminación sin fósforo como un motor de crecimiento duradero para las obleas de GaN sobre zafiro.

Tendencia a la Baja de Costos en Obleas de GaN sobre Zafiro de 150 mm

Los precios de venta promedio de las obleas de 150 mm cayeron por debajo de USD 40 en 2025 después de que los fabricantes introdujeran programas de reciclaje de sustratos y optimizaran la utilización de los reactores por lotes. La actualización de automatización de NT$5.400 millones de Ennostar redujo la variación del espesor epitaxial a menos del 2%, lo que permite clasificaciones espectrales más precisas que elevan los rendimientos a nivel de chip y compensan la presión de precios. La plataforma Propel300 de Veeco Instruments, configurada para ciclos de 8×150 mm, ofrece un rendimiento un 20% superior al de las herramientas TurboDisc anteriores, reduciendo el costo por oblea una vez descontada la depreciación.[3]Veeco Instruments, "Veeco Receives First Propel 300 GaN MOCVD System Order," VEECO.COM Dado que las densidades de dislocaciones de hilo en zafiro de 150 mm se mantienen por debajo de 5 × 10⁸ cm⁻², los fabricantes de dispositivos evitan la penalización de rendimiento que aún afecta a los diámetros mayores. La ventaja resultante en términos de precio-rendimiento mantiene los formatos de 150 mm consolidados en los contratos de iluminación general, automotriz y de pantallas de gama de entrada.

Incentivos Gubernamentales para Fábricas de Semiconductores Compuestos

La financiación pública está reduciendo la intensidad de capital efectiva de las nuevas fábricas de GaN hasta en un 40%. La Ley Europea de Chips, dotada con EUR 43.000 millones, reserva una parte específicamente para líneas de producción de nitruro de galio y carburo de silicio, ampliando el suministro regional de obleas. El Ministerio de Economía, Comercio e Industria de Japón cubre hasta el 50% de los costos de construcción, apoyando directamente la integración vertical de Nichia en sustratos de zafiro. El programa K-Semiconductor de Corea del Sur, dotado con KRW 17 billones, tiene como objetivo una participación global del 30% en dispositivos de banda ancha amplia para 2030, canalizando subvenciones hacia reactores MOCVD con capacidad para 200 mm. En los Estados Unidos, los fondos de la Ley CHIPS y Ciencia por valor de USD 52.000 millones, aunque distribuidos entre materiales, incluyen disposiciones para semiconductores compuestos que ya han impulsado el primer pedido doméstico del Propel300. Estos incentivos están acelerando las ampliaciones de capacidad tanto de los proveedores establecidos como de los de segundo nivel, expandiendo la huella geográfica de la producción de GaN sobre zafiro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pérdidas de Rendimiento por Desajuste Térmico en Obleas Superiores a 200 mm | –1.9% | Global, especialmente en fábricas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Restricciones de Suministro de Sustratos de Zafiro de Alta Pureza | –1.5% | Cuellos de botella globales en Rusia y China | Mediano plazo (2-4 años) |

| Equipamiento MOCVD de Alta Intensidad de Capital para Capas Gruesas y Uniformes de GaN | –1.2% | Nuevos participantes globales | Largo plazo (≥ 4 años) |

| Competencia de Plataformas Emergentes de GaN sobre Silicio en Retroiluminación de Televisores | –0.8% | Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Pérdidas de Rendimiento por Desajuste Térmico en Obleas Superiores a 200 mm

El coeficiente de expansión térmica del zafiro de 7,5 × 10⁻⁶ K⁻¹ frente a los 5,6 × 10⁻⁶ K⁻¹ del nitruro de galio induce una tensión compresiva residual de entre –1,0 y –1,5 GPa en epicapas de más de 5 µm de espesor, aumentando el arqueamiento y las tasas de agrietamiento en obleas de 200 mm. Una investigación publicada en Nanomaterials en diciembre de 2024 documentó densidades de macrogrietas superiores a 0,3 cm⁻² cuando el espesor de GaN superaba los 20 µm en obleas de zafiro de 200 mm, lo que las hace inadecuadas para LED de alta potencia. Los sustratos con patrón y los amortiguadores de AlN conformes mitigan el arqueamiento por debajo de 50 µm, pero añaden entre un 15 y un 20% de tiempo de ciclo y elevan los costos de consumibles. Por ello, los fabricantes de pantallas continúan especificando obleas de 150 mm para retroiluminaciones mini-LED a pesar de la ventaja de área del 78% de los formatos de 200 mm. Hasta que las técnicas de gestión de tensiones maduren, la economía a nivel de oblea favorece los diámetros menores, moderando los planes de transición a corto plazo.

Restricciones de Suministro de Sustratos de Zafiro de Alta Pureza

Crystalwise, Monocrystal y Rubicon suministran conjuntamente más del 70% del zafiro de grado LED, pero su capacidad combinada de hornos Kyropoulos sigue siendo inferior a los picos de demanda generados por los lanzamientos de televisores mini-LED. Las interrupciones en el suministro de alúmina rusa en 2024 extendieron los plazos de entrega de ocho a 14 semanas, obligando a los productores de obleas a duplicar sus inventarios de sustratos. Los precios al contado oscilaron entre USD 8 y USD 14 por oblea de 150 mm en 2025, lo que generó una variabilidad del 20-35% en las cotizaciones de obleas epitaxiales. San'an Optoelectronics tiene como objetivo internalizar el 40% de sus necesidades de sustratos para 2027, pero el ciclo de puesta en marcha de los hornos de tres años limita el alivio inmediato. La volatilidad de precios complica los acuerdos a largo plazo con clientes automotrices y de pantallas, restringiendo la expansión agresiva de capacidad a corto y mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diámetro de Oblea: Las Economías Colisionan con la Física de los Defectos

El formato de 150 mm capturó el 48,78% de la participación del mercado de Obleas Epitaxiales LED de GaN sobre Zafiro en 2025, reflejando su equilibrio entre el rendimiento por área y las densidades de dislocaciones de hilo que se mantienen dentro del rango de 3 × 10⁸–5 × 10⁸ cm⁻². Los módulos de haz adaptativo automotriz valoran esta uniformidad porque la dispersión de tensión directa se mantiene por debajo de ±50 mV, manteniendo los presupuestos térmicos manejables a frecuencias de accionamiento en kilohercios. La flota de más de 400 cámaras MOCVD de Ennostar sigue equipada para 150 mm, ya que la reconversión de un solo reactor a 200 mm cuesta entre USD 2 y 3 millones y perturba los flujos de proceso cualificados. La plataforma Propel300 de Veeco ofrece un rendimiento un 20% superior en su configuración de 8×150 mm, reduciendo la depreciación por oblea y consolidando la ventaja de costo del diámetro mayor. Como resultado, se espera que el tamaño del mercado de Obleas Epitaxiales LED de GaN sobre Zafiro para obleas de 150 mm siga siendo el ancla de ingresos durante la mitad del período de pronóstico, aunque su participación proporcional disminuya.

Se proyecta que la adopción de obleas de 200 mm y superiores crezca a una CAGR del 12,84% hasta 2031, a medida que los fabricantes de pantallas buscan la ganancia de área del 78% por corte; sin embargo, la tensión compresiva residual supera con frecuencia –1,2 GPa y eleva la densidad de macrogrietas por encima de 0,3 cm⁻² cuando el GaN supera los 20 µm. Los sustratos de zafiro con patrón y los amortiguadores de AlN conformes reducen el arqueamiento por debajo de 50 µm, pero añaden entre un 15 y un 20% de tiempo de proceso, atenuando el ahorro por chip. Los formatos de hasta 100 mm están disponibles para LED ultravioleta-C, con un control preciso de la composición de aluminio que permite una eficiencia de pared a enchufe ≥5% a 265 nm para esterilizadores portátiles. Los proveedores de equipos admiten cargas por lotes de 5×200 mm, pero los primeros adoptantes informan que el desperdicio atribuido a defectos anula gran parte del beneficio teórico de costo, especialmente para chips de alta potencia. Hasta que surjan avances en ingeniería de rendimiento, los compradores continuarán dividiendo los pedidos entre 150 mm para productos maduros y 200 mm para pantallas de vanguardia, limitando los cambios abruptos de participación dentro del mercado de Obleas Epitaxiales LED de GaN sobre Zafiro.

Por Aplicación: La Retroiluminación de Pantallas Supera a la Iluminación Convencional

La iluminación general representó el 42,31% de los ingresos en 2025, aprovechando la comprobada economía de lúmenes por vatio de los chips azules combinados con convertidores de fósforo amarillo bajo normativas de eficacia como el umbral europeo de 210 lm/W para luminarias comerciales. Sin embargo, la saturación de las renovaciones en las economías desarrolladas está ralentizando el crecimiento en volumen, y los ciclos de contratación municipal se están alargando a medida que las luminarias instaladas después de 2020 se acercan a su vida útil de 50.000 horas. Los conjuntos sin fósforo azul-verde-rojo sobre zafiro están ganando participación en la iluminación de estadios, horticultura e industria porque evitan la pérdida por desplazamiento de Stokes del 15-25% y permiten una sintonización espectral más precisa. Las obleas de 150 mm optimizadas en costo mantienen el costo de materiales aceptable para los contratistas, mientras que la menor resistencia térmica del zafiro en comparación con el silicio admite matrices densas de chip sobre placa sin refrigeración activa. En consecuencia, el tamaño del mercado de Obleas Epitaxiales LED de GaN sobre Zafiro vinculado a la iluminación continuará creciendo, pero a un ritmo muy inferior a la CAGR general.

Las pantallas y la retroiluminación son el caso de uso de mayor crecimiento, avanzando a una CAGR del 12,58% a medida que los televisores y monitores de gama alta migran de paneles con retroiluminación de borde a matrices mini-LED de retroiluminación directa que requieren entre 10.000 y 25.000 chips por pantalla. El emisor de dos chips NS2W806H-B2 de Nichia elimina la caída del fósforo amarillo, entregando 120 lm/W a 350 mA y permitiendo pilas ópticas más delgadas que mejoran el contraste. Los fabricantes de tabletas y portátiles están siguiendo a los líderes del sector televisivo, mientras que los cuadros de instrumentos automotrices están adoptando matrices de micro-LED que alcanzan 10.000 cd/m² de legibilidad a la luz del día. Los subsegmentos especializados, como los módulos de desinfección ultravioleta-C y los transceptores Li-Fi, añaden volumen incremental, siendo las epicapas de nitruro de galio y aluminio (AlGaN) sobre zafiro esenciales para anchos de banda de modulación ≥1 GHz. Estas demandas convergentes están destinadas a elevar progresivamente la participación orientada a pantallas del mercado de Obleas Epitaxiales LED de GaN sobre Zafiro hasta 2031, ajustando el equilibrio de oferta para los compradores de iluminación y automoción en los trimestres de mayor demanda.

Análisis Geográfico

Asia-Pacífico representó el 66,85% de los ingresos globales en 2025, y se proyecta que el mercado regional de Obleas Epitaxiales LED de GaN sobre Zafiro crezca a una CAGR del 12,75% hasta 2031. Taiwán ancla las exportaciones, con Ennostar operando más de 400 reactores de deposición química de vapor organometálico en múltiples instalaciones tras su fusión de 2025. China complementa esta escala; San'an Optoelectronics procesó aproximadamente 24 millones de obleas en 2025 y está invirtiendo CNY 11.600 millones para ampliar un campus mini-LED en Hubei. El programa de subsidios de Japón, que cubre hasta el 50% de los costos de las fábricas de semiconductores compuestos, respalda el movimiento vertical de Nichia hacia los sustratos de zafiro, ayudando a proteger a la región de los choques en las materias primas. En conjunto, estas iniciativas preservan el liderazgo de Asia-Pacífico en el tamaño del mercado de Obleas Epitaxiales LED de GaN sobre Zafiro durante el horizonte de pronóstico.

América del Norte está recuperando terreno a medida que la Ley CHIPS y Ciencia canaliza USD 52.000 millones hacia fábricas domésticas. Veeco Instruments envió su primer sistema GaN Propel300 a un cliente de electrónica de potencia en los Estados Unidos en 2024, señalando el inicio de nueva capacidad epitaxial. La adquisición planificada de Lumileds por parte de San'an por USD 239 millones incorpora contratos de iluminación automotriz de América del Norte a una cadena de suministro china, aumentando la profundidad de integración de la región. Estos movimientos podrían elevar la participación del continente en el mercado de Obleas Epitaxiales LED de GaN sobre Zafiro hacia finales de la década de 2020, aunque la dependencia de las importaciones de sustratos asiáticos sigue siendo una restricción a corto plazo.

Europa capturó una modesta porción de los ingresos de 2025, pero se beneficia de la Ley de Chips dotada con EUR 43.000 millones, que asigna fondos para líneas de nitruro de galio y carburo de silicio. La plataforma de haz adaptativo EVIYOS de Osram ejemplifica el enfoque de la región en chips automotrices de alto valor que justifican precios premium de oblea. Los proyectos de agricultura vertical en Alemania, los Países Bajos y Francia están adoptando matrices mini-LED hortícolas, impulsando la demanda especializada. El resto del mundo, América Latina, Oriente Medio y África siguen siendo mercados incipientes, aunque los proyectos piloto de tratamiento de agua ultravioleta-C están creando puntos de entrada donde la ventaja térmica del zafiro sobre el silicio es crítica. En conjunto, estos segmentos contribuyen con volumen incremental, pero es poco probable que desplacen el dominio de Asia-Pacífico en el mercado de Obleas Epitaxiales LED de GaN sobre Zafiro.

Panorama Competitivo

Cinco proveedores verticalmente integrados, Nichia, Ennostar, San'an Optoelectronics, Seoul Semiconductor y Osram, controlaron alrededor del 65% de la capacidad global de obleas en 2025, operando más de 1.200 cámaras MOCVD. San'an reforzó su posición al acordar la compra de Lumileds por USD 239 millones, añadiendo clientes de iluminación automotriz de América del Norte mientras aprovecha la manufactura china de menor costo. El acuerdo también amplía el acceso de San'an a chips de faros adaptativos de alto margen.

Nichia protege su margen mediante una profunda integración vertical; su filial Nisshin Sapphire asegura el suministro de sustratos y respalda una hoja de ruta que ahora incluye el emisor de dos chips NS2W806H-B2 para televisores mini-LED. Ennostar invierte NT$5.400 millones en líneas mini-LED automatizadas que reducen la varianza del espesor epitaxial a menos del 2%, elevando el rendimiento vendible en obleas de 150 mm. Seoul Semiconductor amplía sus familias de productos Wicop y SunLike, aprovechando las tendencias sin fósforo que requieren clasificaciones espectrales precisas, mientras que Osram se centra en chips de alta densidad de píxeles para módulos de haz adaptativo automotriz.

Los competidores emergentes están atacando oportunidades de nicho en lugar de competir directamente en escala. Plessey y PlayNitride despliegan matrices monolíticas de micro-LED sobre zafiro, evitando las pérdidas de transferencia masiva y ganando contratos para auriculares de realidad aumentada. Aledia y otros defensores del GaN sobre silicio prometen reducciones de costos a nivel de oblea del 40% en 300 mm, pero el desajuste de red del 17% sigue elevando la densidad de dislocaciones por encima de los objetivos de fiabilidad. La innovación en equipos sigue siendo una palanca competitiva: el Propel300 de Veeco permite la corrección en tiempo real de los pozos cuánticos, reduciendo la varianza de longitud de onda a ±2 nm, una característica que los titulares guardan celosamente. Con la mayoría de los líderes sincronizando sustrato, epitaxia y encapsulado bajo un mismo techo, la propiedad intelectual de proceso incremental, más que el mero número de reactores, se está convirtiendo en el factor decisivo para capturar nuevas oportunidades en el mercado de Obleas Epitaxiales LED de GaN sobre Zafiro.

Líderes de la Industria de Obleas Epitaxiales LED de GaN sobre Zafiro

Nichia Corporation

Osram Opto Semiconductors GmbH

Cree LED, Inc.

Samsung LED Co., Ltd.

Seoul Semiconductor Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Epistar y Lextar completaron su fusión para formar Ennostar, uniendo más de 400 reactores MOCVD en seis instalaciones asiáticas para optimizar el suministro de obleas para paneles de pantalla.

- Agosto de 2025: San'an Optoelectronics acordó comprar Lumileds por USD 239 millones, con cierre previsto para el primer trimestre de 2026.

- Agosto de 2025: San'an puso en marcha una línea de carburo de silicio de 8 pulgadas en Hunan, complementando una capacidad de 2.000 obleas por mes de GaN sobre silicio.

- Enero de 2025: Nichia presentó el LED blanco de dos chips NS2W806H-B2, que entrega 120 lm/W a 350 mA para retroiluminación de televisores mini-LED.

Alcance del Informe Global del Mercado de Obleas Epitaxiales LED de GaN sobre Zafiro

El Informe del Mercado de Obleas Epitaxiales LED de GaN sobre Zafiro está Segmentado por Diámetro de Oblea (Hasta 100 mm, 150 mm, 200 mm y Superior), Aplicación (Iluminación General, Iluminación Automotriz, Pantallas y Retroiluminación, Iluminación Especializada e Industrial) y Geografía (América del Norte, Europa, Asia-Pacífico, Resto del Mundo). Los Pronósticos de Mercado se Proporcionan en Términos de Valor (USD).

| Hasta 100 mm |

| 150 mm |

| 200 mm y Superior |

| Iluminación General |

| Iluminación Automotriz |

| Pantallas y Retroiluminación |

| Iluminación Especializada e Industrial |

| América del Norte |

| Europa |

| Asia-Pacífico |

| Resto del Mundo |

| Por Diámetro de Oblea | Hasta 100 mm |

| 150 mm | |

| 200 mm y Superior | |

| Por Aplicación | Iluminación General |

| Iluminación Automotriz | |

| Pantallas y Retroiluminación | |

| Iluminación Especializada e Industrial | |

| Por Geografía | América del Norte |

| Europa | |

| Asia-Pacífico | |

| Resto del Mundo |

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de obleas LED de GaN sobre Zafiro en 2031?

Se prevé que el mercado de Obleas Epitaxiales LED de GaN sobre Zafiro alcance USD 912,49 millones en 2031, reflejando una CAGR del 11,83% desde 2026.

¿Qué diámetro de oblea es actualmente dominante?

Las obleas de 150 mm concentraron el 48,78% de la participación de ingresos en 2025 porque equilibran la eficiencia de área con una menor densidad de defectos.

¿Cuál es el segmento de uso final de mayor crecimiento?

Se proyecta que las aplicaciones de pantallas y retroiluminación avancen a una CAGR del 12,58% hasta 2031, a medida que los televisores de gama alta migran a la tecnología mini-LED.

¿Qué región contribuye más ingresos en la actualidad?

Asia-Pacífico generó el 66,85% de los ingresos globales en 2025 y se espera que crezca a una CAGR del 12,75% hasta 2031.

¿Quiénes son los principales proveedores?

Nichia, Ennostar, San'an Optoelectronics, Seoul Semiconductor y Osram operan conjuntamente más de 1.200 reactores MOCVD y representan aproximadamente el 65% de la capacidad.

¿Qué restricción clave limita la adopción de obleas de 200 mm?

La tensión por desajuste térmico entre el zafiro y el nitruro de galio provoca tasas elevadas de agrietamiento y defectos en las obleas de 200 mm, aumentando los costos y limitando los rendimientos en alto volumen.

Última actualización de la página el: