Tamaño y Participación del Mercado de Obleas Epitaxiales de LED Basadas en GaN

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

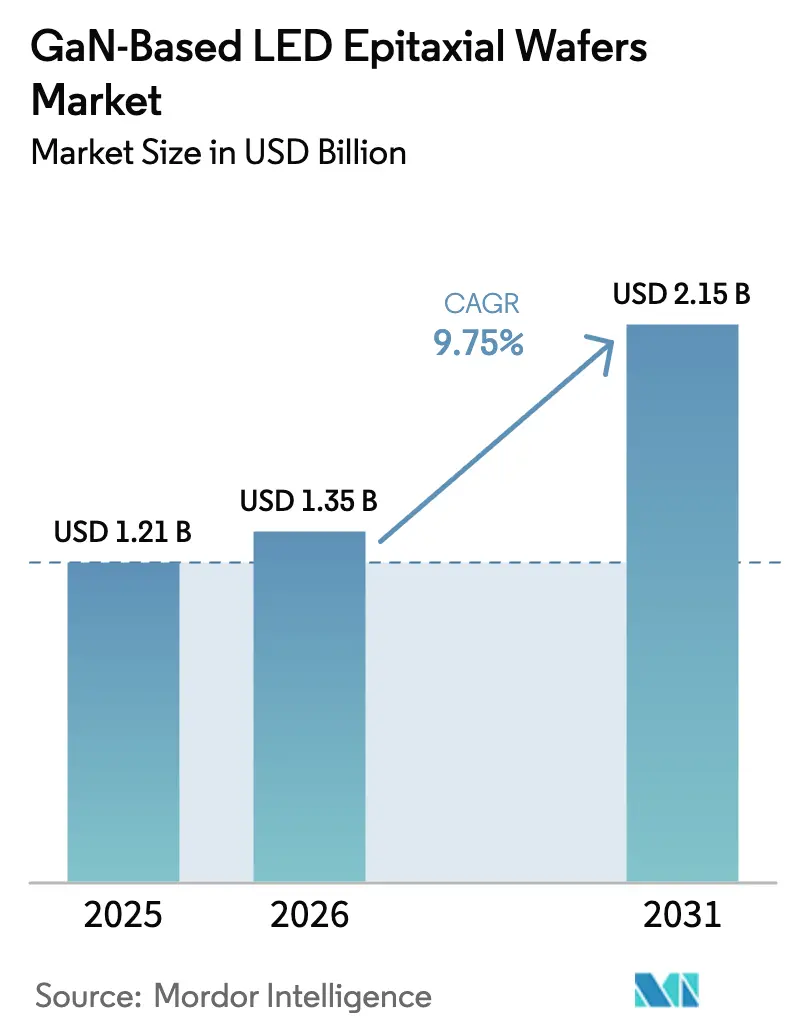

| Tamaño del Mercado (2026) | 1.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.75% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Obleas Epitaxiales de LED Basadas en GaN por Mordor Intelligence

Se espera que el tamaño del mercado de obleas epitaxiales de LED basadas en GaN aumente de USD 1,35 mil millones en 2026 a USD 2,15 mil millones en 2031, creciendo a una CAGR del 9,75% durante el período 2026-2031. La demanda está aumentando a medida que maduran las plataformas de deposición química de vapor organometálico, se acelera la adopción de pantallas mini-LED y micro-LED, y crece el contenido de faros en vehículos eléctricos. Los proveedores están trasladando capacidad desde obleas de iluminación general de bajo valor hacia sustratos de optoelectrónica, detección y automoción de alto valor que exigen especificaciones más estrictas de uniformidad de longitud de onda y defectividad. Los fabricantes de equipos están desbloqueando ventajas de costo en formatos de 200 mm y 300 mm, mientras que los actores integrados verticalmente de Asia-Pacífico aprovechan el control del crecimiento de cristales en la cadena ascendente y el envasado en la cadena descendente para comprimir los ciclos de desarrollo.

Conclusiones Clave del Informe

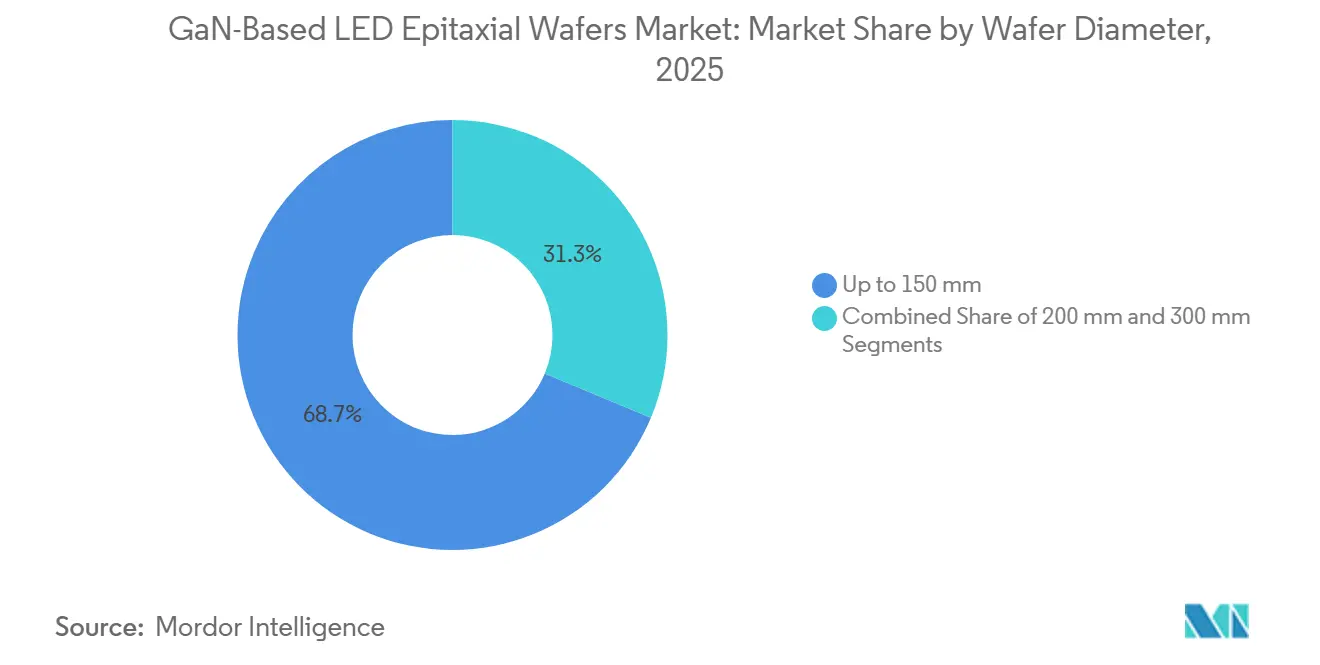

- Por diámetro de oblea, los formatos de hasta 150 mm lideraron con una participación de ingresos del 68,71% en 2025, mientras que se proyecta que las plataformas de 300 mm se expandan a una CAGR del 10,89% hasta 2031.

- Por tipo de dispositivo semiconductor, la optoelectrónica mantuvo el 44,28% de la participación del mercado de obleas epitaxiales de LED basadas en GaN en 2025; se prevé que los sensores crezcan a una CAGR del 10,97% hasta 2031.

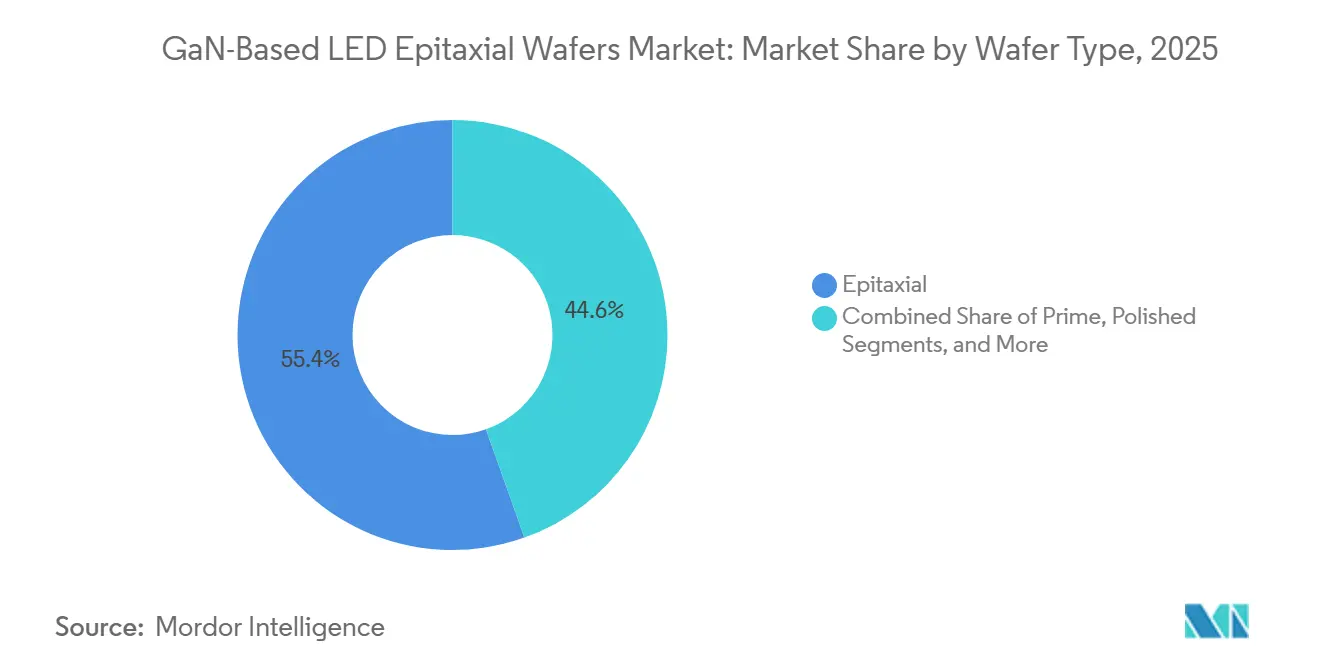

- Por tipo de oblea, los sustratos epitaxiales representaron el 55,43% del tamaño del mercado de obleas epitaxiales de LED basadas en GaN en 2025, mientras que el silicio sobre aislante está preparado para avanzar al 10,55% hasta 2031.

- Por usuario final, la electrónica de consumo capturó el 41,49% de los ingresos de 2025; las aplicaciones automotrices están posicionadas para una CAGR del 10,68% entre 2026-2031.

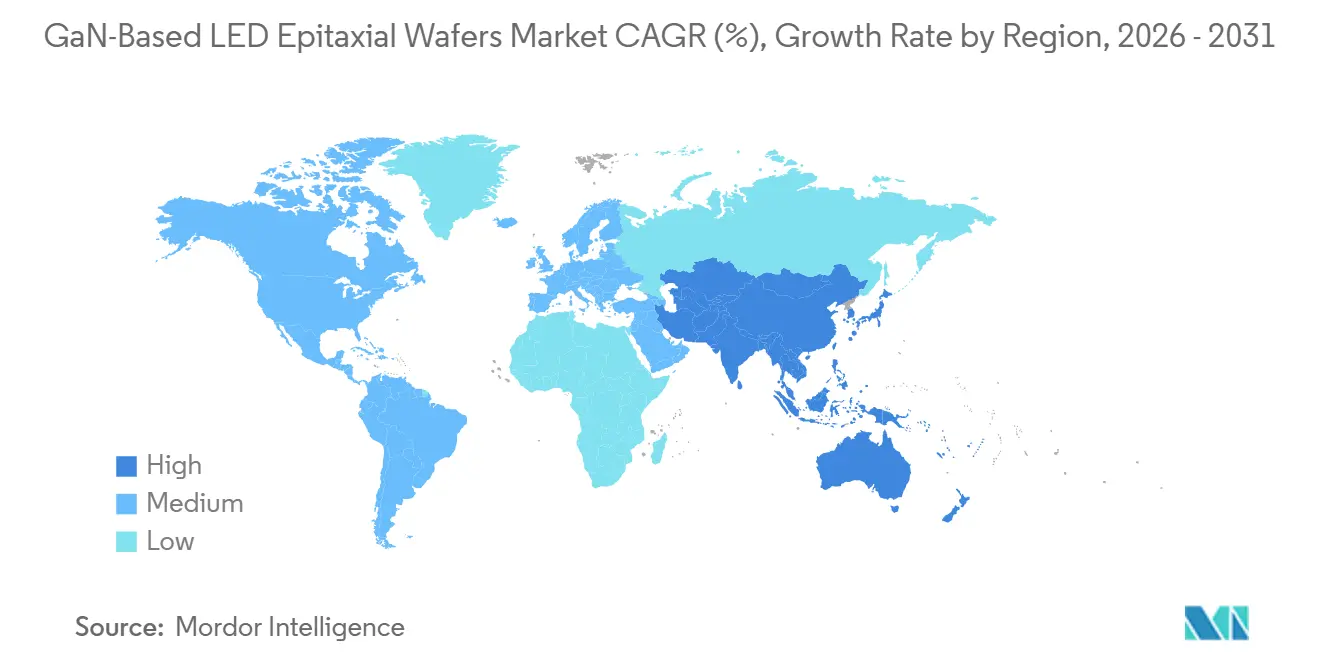

- Por geografía, Asia-Pacífico representó el 56,27% del tamaño del mercado de obleas epitaxiales de LED basadas en GaN en 2025 y se prevé que crezca a una CAGR del 10,73% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Obleas Epitaxiales de LED Basadas en GaN

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Penetración de Pantallas Mini y Micro-LED | +2.8% | Global, con concentración en Asia-Pacífico (Taiwán, China, Corea del Sur) y segmentos premium selectos de América del Norte | Mediano plazo (2-4 años) |

| Expansión de la Producción de Faros para Vehículos Eléctricos | +2.1% | Global, liderado por los mercados de vehículos eléctricos de Europa y China, con efecto secundario en América del Norte | Mediano plazo (2-4 años) |

| Subsidios Gubernamentales para Programas de Iluminación de Estado Sólido | +1.5% | América del Norte, Europa y mercados selectos de Asia-Pacífico (Japón, Corea del Sur) | Corto plazo (≤ 2 años) |

| Uso Emergente de Sustratos de GaN Independientes para Reducir Defectos | +1.2% | Global, adopción temprana en centros de I+D de Japón y América del Norte, escalado en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Transición hacia Metalización sin Au y Basada en Cu para Reducir Costos | +0.9% | Global, con adopción más rápida en la manufactura sensible a costos de China y Taiwán | Mediano plazo (2-4 años) |

| Técnicas de Recrecimiento en Sitio que Permiten LEDs Verticales | +0.7% | Núcleo de Asia-Pacífico (Taiwán, Japón), adopción de nicho en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Penetración de Pantallas Mini y Micro-LED

Los fabricantes de pantallas están acelerando los programas de mini-LED y micro-LED para superar las limitaciones de quemado de pantalla de los OLED y ofrecer mayor brillo máximo, impulsando la demanda de obleas con uniformidad de longitud de onda inferior a 5 nm en diámetros de 200 mm y 300 mm. Ennostar anunció una iniciativa de GaN sobre Si de 200 mm con ALLOS Semiconductors orientada a pantallas para dispositivos portátiles que superan las 2.000 PPI.[1]Ennostar, "Ennostar y ALLOS se asocian en epitaxia de micro-LED de 200 mm," ennostar.com Apple ha invertido USD 334 millones con AU Optronics y Epistar en el Parque Científico de Hsinchu para asegurar el suministro epitaxial integrado verticalmente para futuras pantallas de dispositivos portátiles. La transferencia tecnológica con el sector automotriz es evidente en el módulo EVIYOS HD25 de ams OSRAM, integrado en el NIO ET9, que incorpora 25.600 píxeles micro-LED y requiere epitaxia de grado de pantalla para proyección a 500 m.

Expansión de la Producción de Faros para Vehículos Eléctricos

Los fabricantes de vehículos eléctricos especifican faros adaptativos con más de 10.000 píxeles, lo que exige obleas de bajo defecto y alta luminosidad que superen los rigurosos ciclos AEC-Q. El EVIYOS HD25 aumenta la distancia de proyección de 400 m a 500 m e incrementa la luminancia de luz de cruce en un 50% para la conducción a velocidad media, ilustrando el salto de rendimiento de oblea requerido.[2]ams OSRAM, "Módulo de Faro Inteligente EVIYOS HD25," ams-osram.com Los vehículos eléctricos de gama alta incorporan ahora más de 100 paquetes LED, cada uno de los cuales utiliza material epitaxial que debe mantener la estabilidad cromática en amplias variaciones de temperatura.

Subsidios Gubernamentales para Programas de Iluminación de Estado Sólido

La Iniciativa de Iluminación de Próxima Generación del Departamento de Energía de los Estados Unidos financia la investigación sobre uniformidad de epitaxia de GaN y herramientas de líneas piloto, reduciendo el riesgo para nuevos sustratos y metrología. Los mandatos europeos complementarios de eficiencia están eliminando progresivamente la iluminación convencional, impulsando módulos LED avanzados hacia renovaciones municipales y comerciales. La combinación de subsidios directos para la capacidad de fabricación y el estímulo indirecto de la demanda a través de mandatos de eficiencia comprime el cronograma de adopción de procesos epitaxiales avanzados, permitiendo a los proveedores amortizar las inversiones en herramientas de deposición química de vapor organometálico en mayores volúmenes de producción.

Uso Emergente de Sustratos de GaN Independientes

Sumitomo Electric Industries, Ltd. comercializó obleas de GaN independientes de 4 pulgadas y 6 pulgadas mediante QF-HVPE, logrando densidades de dislocación inferiores a 10^6 cm-2 en LEDs verticales y dispositivos de potencia. Los reactores HVPE verticales de AIXTRON SE demostraron tasas de crecimiento superiores a 100 µm/h, superando las restricciones históricas de rendimiento. La menor defectividad aumenta directamente los rendimientos de transferencia de micro-LED y extiende la vida útil de los dispositivos de alta potencia, proporcionando alivio de costos a largo plazo a pesar del mayor gasto en sustratos.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Actualizaciones de Herramientas de Deposición Química de Vapor Organometálico con Alto Requerimiento de Capital | -1.8% | Global, agudo en regiones de manufactura emergentes que carecen de bases de equipos depreciados | Corto plazo (≤ 2 años) |

| Volatilidad del Suministro de Boules de Zafiro de Alta Pureza | -1.3% | Global, con efectos pronunciados en Asia-Pacífico debido a la concentración de proveedores de zafiro | Corto plazo (≤ 2 años) |

| Desafíos de Gestión Térmica en Plataformas de 300 mm | -0.9% | Global, particularmente en fundiciones de América del Norte y Europa que escalan GaN sobre Si de 300 mm | Mediano plazo (2-4 años) |

| Fragmentación de Propiedad Intelectual en torno a Sustratos de Zafiro con Patrón | -0.6% | Global, con litigios concentrados en América del Norte, Europa y Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Actualizaciones de Herramientas de Deposición Química de Vapor Organometálico con Alto Requerimiento de Capital

Los reactores de GaN de 300 mm de última generación cuestan más de USD 5 millones cada uno, mientras que los grupos de producción completos requieren entre ocho y diez herramientas más metrología en sitio y robótica. Veeco Instruments Inc. espera que sus ingresos por el Propel300 alcancen USD 80 millones en 2026, lo que implica que solo un puñado de fundiciones puede absorber actualmente dicho capital.[3]Veeco Instruments, "Presentación de Resultados del Tercer Trimestre de 2025," veeco.com Los proveedores más pequeños de obleas epitaxiales enfrentan un dilema estratégico: las herramientas de deposición química de vapor organometálico de 150 milímetros y 200 milímetros heredadas están completamente depreciadas y pueden producir obleas a costos de efectivo competitivos, pero estas plataformas no pueden igualar la economía de dados por oblea de los formatos de 300 milímetros, lo que arriesga una compresión de márgenes a medida que las grandes fundiciones escalan.

Volatilidad del Suministro de Boules de Zafiro de Alta Pureza

Los costos de los sustratos de zafiro representan entre el 15% y el 25% de los gastos totales de fabricación de obleas epitaxiales en formatos de 150 milímetros, y los picos de precios del 20% al 30% durante las escaseces de suministro pueden erosionar los márgenes brutos de los proveedores de obleas sin contratos de precio fijo a largo plazo con los proveedores de sustratos. La concentración de la producción de boules de zafiro entre un número limitado de proveedores en Asia-Pacífico y Europa del Este crea puntos únicos de fallo; las tensiones geopolíticas, las restricciones a la exportación o los desastres naturales que afecten a los sitios de producción clave pueden extender los plazos de entrega de las típicas 8 a 12 semanas a 16 semanas o más. Los sustratos de zafiro con patrón enfrentan una capacidad más ajustada porque solo determinados proveedores operan salas blancas de grado litográfico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diámetro de Oblea: El Cambio hacia Formatos Más Grandes Remodela la Curva de Costos

Las obleas de hasta 150 mm representaron el 68,71% de los ingresos de 2025, lo que refleja las flotas de deposición química de vapor organometálico heredadas construidas durante el auge de la iluminación general. Se proyecta que el tamaño del mercado de obleas epitaxiales de LED basadas en GaN para sustratos de 300 mm se expanda a una CAGR del 10,89% a medida que las fundiciones buscan economías de recuento de dados y compatibilidad con las líneas CMOS de silicio. Los formatos intermedios de 200 mm satisfacen la demanda actual de retroiluminación de pantallas mientras maduran los ecosistemas de 300 mm, como lo ejemplifica el proyecto Ennostar-ALLOS orientado a dispositivos portátiles con micro-LED. La transición a 300 mm es más aguda en potencia y RF, donde la co-integración de controladores GaN y CMOS en una sola oblea reduce la huella del módulo y el costo. Sin embargo, los diámetros más grandes agravan la no uniformidad térmica, lo que obliga a diseños avanzados de susceptores y pirometría en tiempo real.

La dinámica de costos repercute en la cadena ascendente: los proveedores de sustratos deben ahora suministrar obleas de zafiro y silicio de 300 mm que cumplan especificaciones más estrictas de planitud y rugosidad superficial. La alianza de febrero de 2026 entre ROHM Semiconductor y TSMC aprovecha los activos existentes de salas blancas de 300 mm para co-desarrollar dispositivos de potencia GaN, destacando el atractivo de la infraestructura compartida. Sin embargo, la intensidad de capital y las largas calificaciones automotrices significan que la adopción generalizada de 300 mm permanecerá limitada a fundiciones bien capitalizadas durante el período de pronóstico.

Por Tipo de Dispositivo Semiconductor: Los Sensores Reducen la Brecha con la Optoelectrónica

La optoelectrónica mantuvo el liderazgo en ingresos con el 44,28% en 2025, anclada en retroiluminaciones mini-LED e iluminación general, pero se espera que los sensores registren una CAGR del 10,97% a medida que proliferan los láseres de cavidad vertical de emisión superficial y las fuentes de LiDAR. La participación del mercado de obleas epitaxiales de LED basadas en GaN para dispositivos de potencia discretos está aumentando de forma más gradual, limitada por aplicaciones de cargadores sensibles al costo que priorizan el precio sobre la densidad de defectos.

El rápido crecimiento del segmento de sensores refleja la convergencia de las regulaciones de seguridad automotriz que exigen sistemas avanzados de asistencia al conductor y la demanda de los consumidores de reconocimiento facial y funciones de realidad aumentada en teléfonos inteligentes y dispositivos portátiles. El microsegmento, que abarca los sistemas microelectromecánicos y los dispositivos fotónicos a microescala, está emergiendo como una variable impredecible; si bien los volúmenes actuales son limitados, el potencial de los microresonadores basados en GaN y los circuitos integrados fotónicos para habilitar la detección y el rango de luz a escala de chip podría crear un nuevo vector de demanda para obleas epitaxiales de ultra baja defectividad. Si bien la optoelectrónica probablemente seguirá siendo dominante, su ventaja se reduce a medida que se acelera la demanda de detección.

Por Tipo de Oblea: Los Sustratos Epitaxiales Dominan, el Silicio sobre Aislante Gana Impulso

Las obleas epitaxiales capturaron el 55,43% de los ingresos de 2025 porque alimentan directamente los flujos de fabricación de dados LED. El mercado de obleas epitaxiales de LED basadas en GaN para silicio sobre aislante está preparado para un crecimiento del 10,55%, impulsado por arquitecturas monolíticas de micro-LED que integran emisores GaN en planos traseros CMOS, eliminando la necesidad de circuitos integrados controladores externos. Las obleas prima y pulidas sirven como sustratos de partida para la deposición epitaxial posterior, y su participación está determinada en gran medida por la elección del material del sustrato; las obleas prima de zafiro dominan para las aplicaciones LED tradicionales, mientras que las obleas prima de silicio están ganando participación en los mercados de potencia y RF de GaN sobre silicio.

El crecimiento del segmento de silicio sobre aislante está vinculado al desarrollo de pantallas monolíticas de micro-LED, donde las capas epitaxiales de GaN se transfieren a planos traseros CMOS de silicio que proporcionan direccionamiento a nivel de píxel y circuitos de control. Las obleas especiales de grado sensor exigen una ingeniería precisa de la brecha de banda para la detección ultravioleta o infrarroja cercana. Los proveedores se especializan cada vez más en combinaciones estrechas de sustrato-epitaxia en lugar de catálogos amplios, lo que permite una optimización más profunda del proceso pero reduce la flexibilidad de capacidad.

Por Usuario Final: El Sector Automotriz Emerge como el Centro de Demanda de Mayor Crecimiento

La electrónica de consumo generó el 41,49% de los ingresos de 2025, abarcando tabletas mini-LED, flashes para teléfonos inteligentes y retroiluminaciones para televisores inteligentes. Se prevé que el sector automotriz crezca un 10,68% anual a medida que los faros de matriz adaptativa, la detección en cabina y la señalización exterior multiplican el recuento de LED por vehículo. El mercado de obleas epitaxiales de LED basadas en GaN, vinculado a los faros de vehículos eléctricos de gama alta, ya exige primas de precio porque cumplir con la fiabilidad AEC-Q durante 15 años requiere una clasificación estricta de longitud de onda y una defectividad ultra baja.

Los nichos industriales de curado ultravioleta, horticultura y visión artificial se expanden de manera constante sobre la base de LEDs específicos de longitud de onda, mientras que las aplicaciones de telecomunicaciones adquieren obleas para amplificadores de RF de 5G que exigen alta linealidad. Las computadoras personales y los servidores representan un segmento maduro donde las retroiluminaciones mini-LED están penetrando en monitores de juegos de gama alta y pantallas profesionales, pero el crecimiento está limitado por los ciclos de actualización más lentos típicos de estas categorías de productos. El auge automotriz representa tanto un aumento de volumen como de margen para los proveedores calificados.

Análisis Geográfico

Asia-Pacífico mantuvo el 56,27% de los ingresos de 2025 y se proyecta que crezca a una CAGR del 10,73%, respaldado por los grupos integrados verticalmente de Taiwán y las expansiones de capacidad subsidiadas de China. Las empresas taiwanesas como Epistar, Lextar Electronics Corporation y Ennostar Corporation trabajan en estrecha proximidad con los ensambladores de paneles, acelerando los ciclos de retroalimentación vitales para la producción de micro-LED. El campeón chino Sanan Optoelectronics Co., Ltd. está escalando agresivamente, ayudado por incentivos estatales y su pendiente adquisición de Lumileds Holding B.V. que desbloquea canales automotrices occidentales.

América del Norte y Europa contribuyen con una porción menor pero estratégica de la demanda. El financiamiento del Departamento de Energía de los Estados Unidos compensa el riesgo en etapas tempranas para nuevas rutas epitaxiales, mientras que los fabricantes de automóviles europeos requieren obleas calificadas AEC-Q para faros adaptativos, lo que otorga a los proveedores locales margen de fijación de precios premium. Los flujos tecnológicos son bidireccionales, ya que las innovaciones europeas de LED como el EVIYOS de ams OSRAM encuentran aplicación en vehículos eléctricos chinos, subrayando la integración global de las cadenas de suministro.

La región del Resto del Mundo, incluidas América del Sur, Oriente Medio y África, sigue siendo incipiente y depende de módulos LED importados para iluminación y señalización. Sin embargo, los programas gubernamentales orientados a la capacidad semiconductora autóctona podrían impulsar la demanda regional de obleas a largo plazo, especialmente si las iniciativas priorizan los dispositivos semiconductores compuestos para objetivos de energía renovable o infraestructura de telecomunicaciones.

Panorama Competitivo

El mercado de obleas epitaxiales de LED basadas en GaN está moderadamente concentrado, con los cinco principales proveedores representando más de la mitad de la capacidad global. Nichia Corporation protege los precios premium a través de sólidas carteras de patentes y ejecutó una licencia cruzada con ams OSRAM en octubre de 2025 para reducir el riesgo de litigios y ampliar la amplitud del producto. Seoul Semiconductor Co., Ltd. se diferencia a través de los LEDs Wicop sin empaque y SunLike de espectro natural, atendiendo segmentos de nicho que valoran la uniformidad espectral. La compra de Lumileds Holding B.V. por USD 239 millones por parte de Sanan Optoelectronics Co., Ltd. señala un impulso hacia los canales automotrices occidentales, aprovechando las credenciales AEC-Q y la cartera de patentes de Lumileds Holding B.V.

Los proveedores de equipos como AIXTRON SE y Veeco Instruments Inc. están capturando valor al habilitar estas transiciones; el reactor HVPE vertical de AIXTRON SE para GaN independiente y la plataforma Propel300 de Veeco Instruments Inc. para GaN sobre silicio de 300 milímetros son ejemplos de cómo los proveedores de herramientas están dando forma al panorama competitivo al determinar qué arquitecturas epitaxiales logran viabilidad comercial.

Las fundiciones emergentes taiwanesas y chinas están adoptando reactores optimizados en costos para atender a clientes de segundo nivel y competir principalmente en precio. La reflectometría en sitio avanzada y la inspección automatizada de defectos se están convirtiendo rápidamente en capacidades imprescindibles, ya que los rendimientos de transferencia de micro-LED dependen de una defectividad inferior a partes por millón.

Líderes de la Industria de Obleas Epitaxiales de LED Basadas en GaN

Nichia Corporation

Osram Opto Semiconductors GmbH

Sanan Optoelectronics Co., Ltd.

Cree Inc.

Ennostar Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: ROHM Semiconductor y TSMC lanzan un programa conjunto de dispositivos de potencia GaN de 300 mm aprovechando la estructura de fábrica existente de TSMC.

- Enero de 2026: Ennostar Corporation se asocia con ALLOS Semiconductors para escalar la epitaxia de GaN sobre Si de 200 mm para dispositivos portátiles con micro-LED.

- Noviembre de 2025: Veeco Instruments Inc. proyecta un crecimiento interanual del 33% en los ingresos del Propel300 de 2026 hasta USD 80 millones a medida que las líneas piloto pasan a producción.

- Octubre de 2025: Nichia Corporation y ams OSRAM firman una amplia licencia cruzada de patentes de GaN que cubre tecnologías de epitaxia y fósforo.

Alcance del Informe Global del Mercado de Obleas Epitaxiales de LED Basadas en GaN

El Mercado de Obleas Epitaxiales de LED Basadas en GaN se refiere a la industria enfocada en la producción y suministro de obleas epitaxiales de nitruro de galio (GaN), que se utilizan como sustratos para la fabricación de LEDs. Estas obleas se categorizan según el diámetro, el tipo de dispositivo semiconductor, el tipo de oblea y las aplicaciones del usuario final.

El Informe del Mercado de Obleas Epitaxiales de LED Basadas en GaN está Segmentado por Diámetro de Oblea (Hasta 150 mm, 200 mm y 300 mm), Tipo de Dispositivo Semiconductor (Lógica, Memoria, Analógico, Discreto, Optoelectrónica, Sensores y Micro), Tipo de Oblea (Prima, Pulida, Epitaxial, Silicio sobre Aislante, Silicio Especial de Alta Resistividad, Potencia y Grado Sensor), Usuario Final (Electrónica de Consumo, Móviles y Teléfonos Inteligentes, PCs y Servidores, Industrial, Telecomunicaciones, Automotriz y Otras Aplicaciones de Usuario Final) y Geografía (América del Norte, Europa, Asia-Pacífico y Resto del Mundo). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hasta 150 mm |

| 200 mm |

| 300 mm |

| Lógica |

| Memoria |

| Analógico |

| Discreto |

| Optoelectrónica |

| Sensores |

| Micro |

| Prima |

| Pulida |

| Epitaxial |

| Silicio sobre Aislante |

| Silicio Especial de Alta Resistividad |

| Potencia |

| Grado Sensor |

| Electrónica de Consumo |

| Móviles y Teléfonos Inteligentes |

| PCs y Servidores |

| Industrial |

| Telecomunicaciones |

| Automotriz |

| Otras Aplicaciones de Usuario Final |

| América del Norte |

| Europa |

| Asia-Pacífico |

| Resto del Mundo |

| Por Diámetro de Oblea | Hasta 150 mm |

| 200 mm | |

| 300 mm | |

| Por Tipo de Dispositivo Semiconductor | Lógica |

| Memoria | |

| Analógico | |

| Discreto | |

| Optoelectrónica | |

| Sensores | |

| Micro | |

| Por Tipo de Oblea | Prima |

| Pulida | |

| Epitaxial | |

| Silicio sobre Aislante | |

| Silicio Especial de Alta Resistividad | |

| Potencia | |

| Grado Sensor | |

| Por Usuario Final | Electrónica de Consumo |

| Móviles y Teléfonos Inteligentes | |

| PCs y Servidores | |

| Industrial | |

| Telecomunicaciones | |

| Automotriz | |

| Otras Aplicaciones de Usuario Final | |

| Por Geografía | América del Norte |

| Europa | |

| Asia-Pacífico | |

| Resto del Mundo |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de obleas epitaxiales de LED basadas en GaN en 2026?

El mercado se estima en USD 1,35 mil millones en 2026 y se proyecta que alcance USD 2,15 mil millones en 2031.

¿Cuál es la CAGR pronosticada para las obleas epitaxiales de LED basadas en GaN de 2026 a 2031?

La CAGR para las obleas epitaxiales de LED basadas en GaN se proyecta en el 9,75% para el período.

¿Qué diámetro de oblea está creciendo más rápido?

Se espera que los sustratos de 300 mm se expandan a una CAGR del 10,89% a medida que las fundiciones buscan eficiencias en el recuento de dados.

¿Qué segmento de usuario final muestra el mayor potencial de crecimiento?

Se prevé que las aplicaciones automotrices crezcan un 10,68% anual debido a los faros de matriz adaptativa y la detección en cabina.

¿Qué región domina la capacidad de producción?

Asia-Pacífico tiene una participación del 56,27% gracias a las cadenas de suministro integradas en Taiwán y China.

Última actualización de la página el: