Tamaño y Participación del Mercado de Obleas Epitaxiales de LED UV Profundo de AlGaN

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

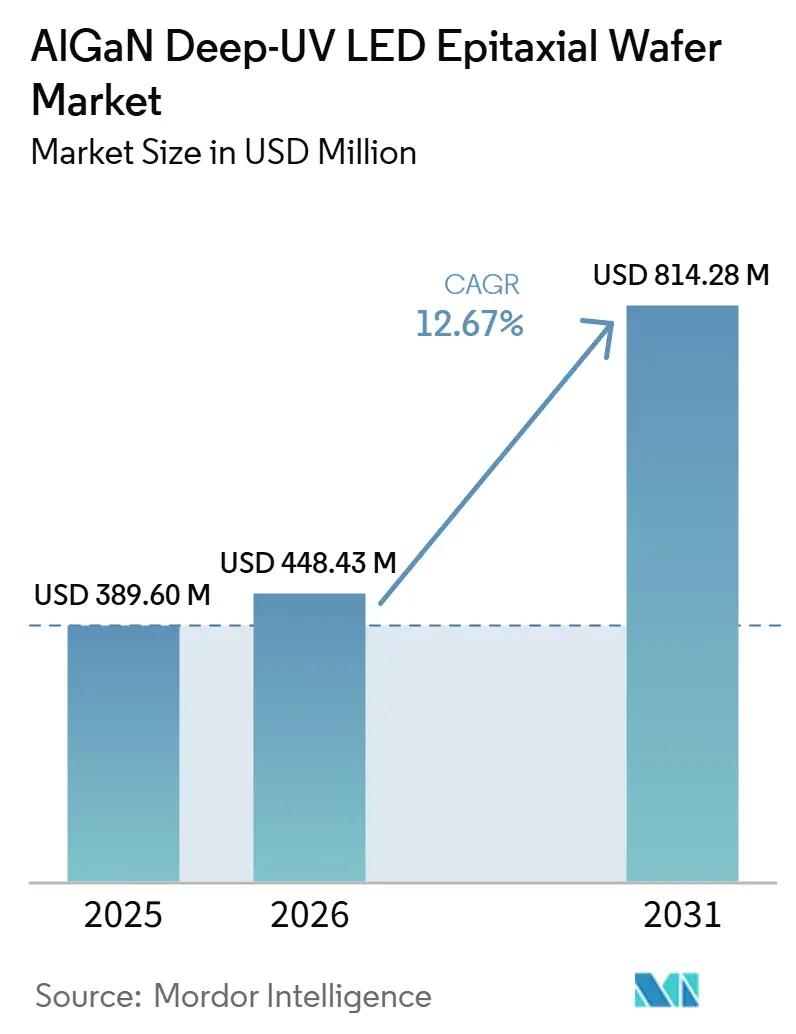

| Tamaño del Mercado (2026) | 448.43 Millones de dólares |

| Tamaño del Mercado (2031) | 814.28 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.67% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Obleas Epitaxiales de LED UV Profundo de AlGaN por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Obleas Epitaxiales de LED UV Profundo de AlGaN se expanda desde USD 389,60 millones en 2025 y USD 448,43 millones en 2026 hasta USD 814,28 millones en 2031, registrando una CAGR del 12,67% entre 2026 y 2031. La mayor aplicación de las prohibiciones de lámparas de mercurio, los avances sostenidos en arquitecturas de unión túnel y el cambio hacia sustratos de plantilla de AlN de 200 mm están catalizando la inversión en Asia-Pacífico y América del Norte. Las empresas de servicios de agua, las marcas de electrónica de consumo y los fabricantes de equipos originales de dispositivos médicos están rediseñando simultáneamente sus productos en torno a fuentes germicidas de estado sólido, transformando las cadenas de suministro de mercurio de larga data. La paridad de costo por vatio sigue siendo esquiva en grandes plantas municipales, aunque los sistemas de uso en el punto de consumo y los portátiles han cruzado el punto de inflexión donde la economía del ciclo de vida favorece a los LED. La competencia gira en torno a las ganancias de eficiencia cuántica externa por debajo de 270 nm, la integración de sustratos de zafiro con patrón o plantillas de AlN para reducir la densidad de dislocaciones, y la integración vertical que controla el sustrato, la epitaxia y el empaquetado. A medida que el financiamiento soberano estimula las fábricas domésticas, el mercado de obleas epitaxiales de LED UV profundo de AlGaN está entrando en una fase donde la economía de escala, y no solo los récords de eficiencia de laboratorio, determinará el liderazgo.

Conclusiones Clave del Informe

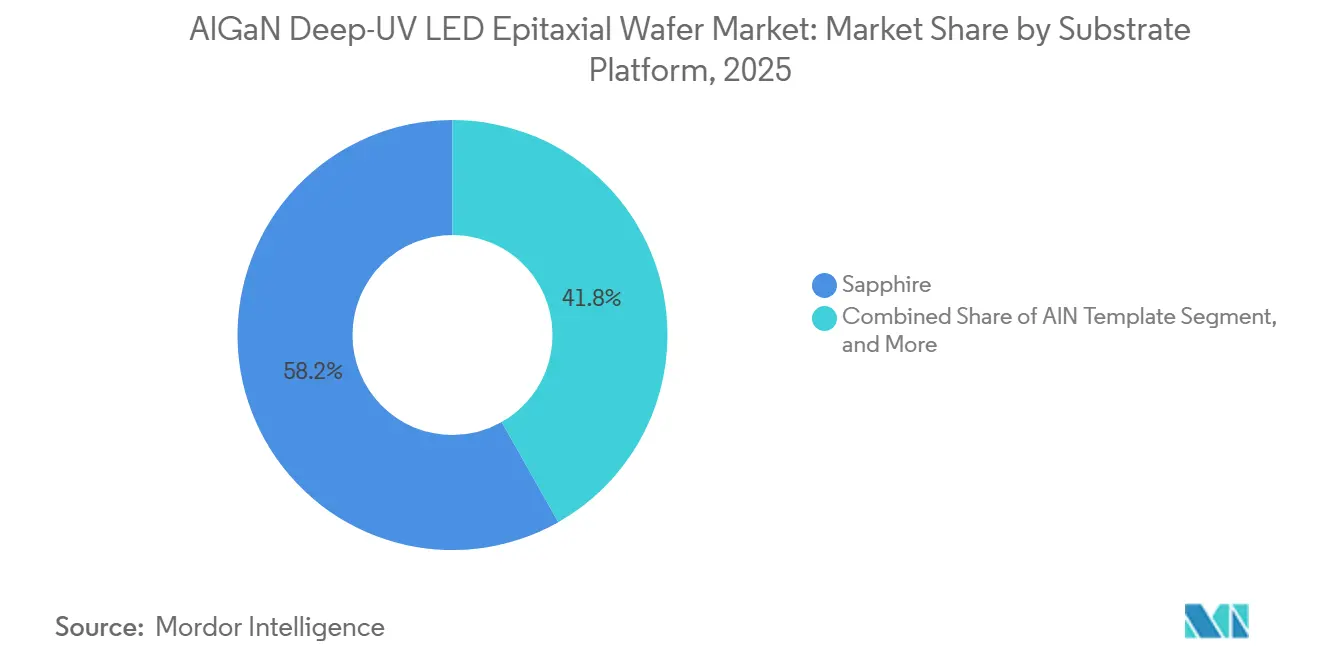

- Por plataforma de sustrato, el zafiro lideró con una participación de ingresos del 58,19% en 2025, mientras que se proyecta que las plantillas de AlN se expandan a una CAGR del 13,28% hasta 2031.

- Por banda de longitud de onda, el UV-C mantuvo el 46,14% de la participación del mercado de obleas epitaxiales de LED UV profundo de AlGaN en 2025 y se prevé que crezca a una CAGR del 13,86% hasta 2031.

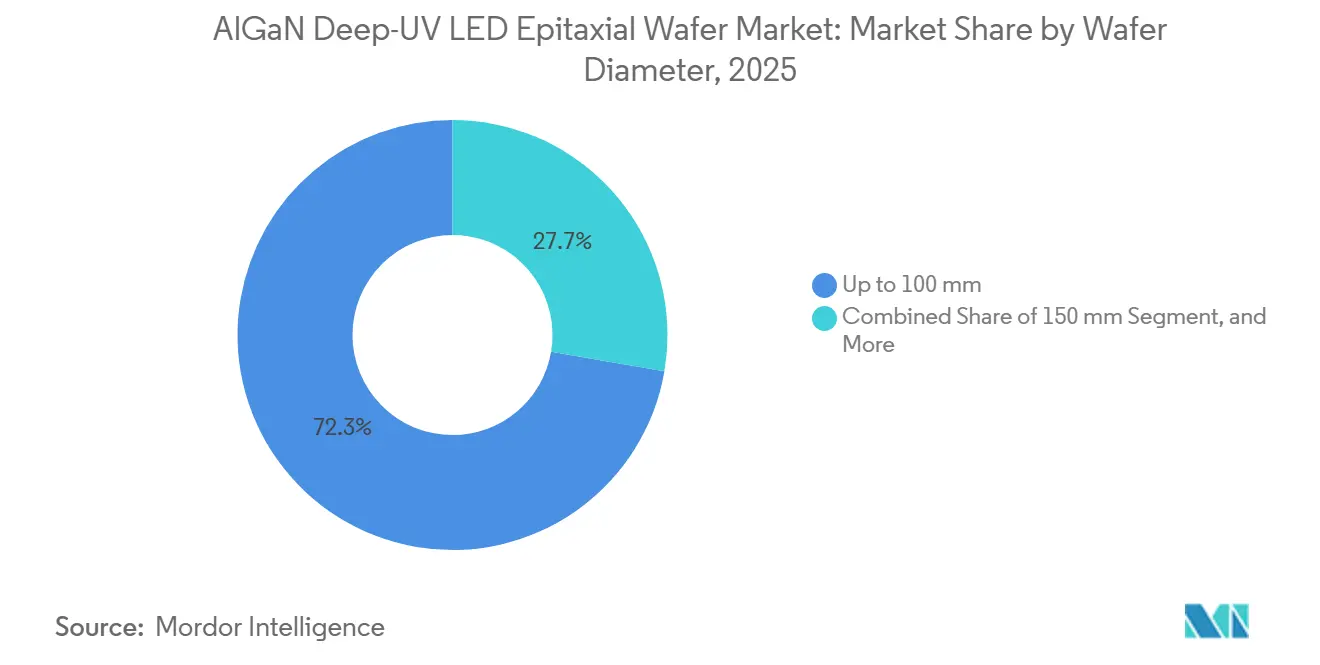

- Por diámetro de oblea, las obleas de hasta 100 mm representaron el 72,31% del tamaño del mercado de obleas epitaxiales de LED UV profundo de AlGaN en 2025, mientras que el segmento de 200 mm y superior es el de mayor crecimiento con una CAGR del 13,91% hasta 2031.

- Por aplicación, la desinfección de agua y aire representó el 41,29% del mercado de obleas epitaxiales de LED UV profundo de AlGaN en 2025; los dispositivos médicos y de atención sanitaria avanzan a una CAGR del 13,98% hasta 2031.

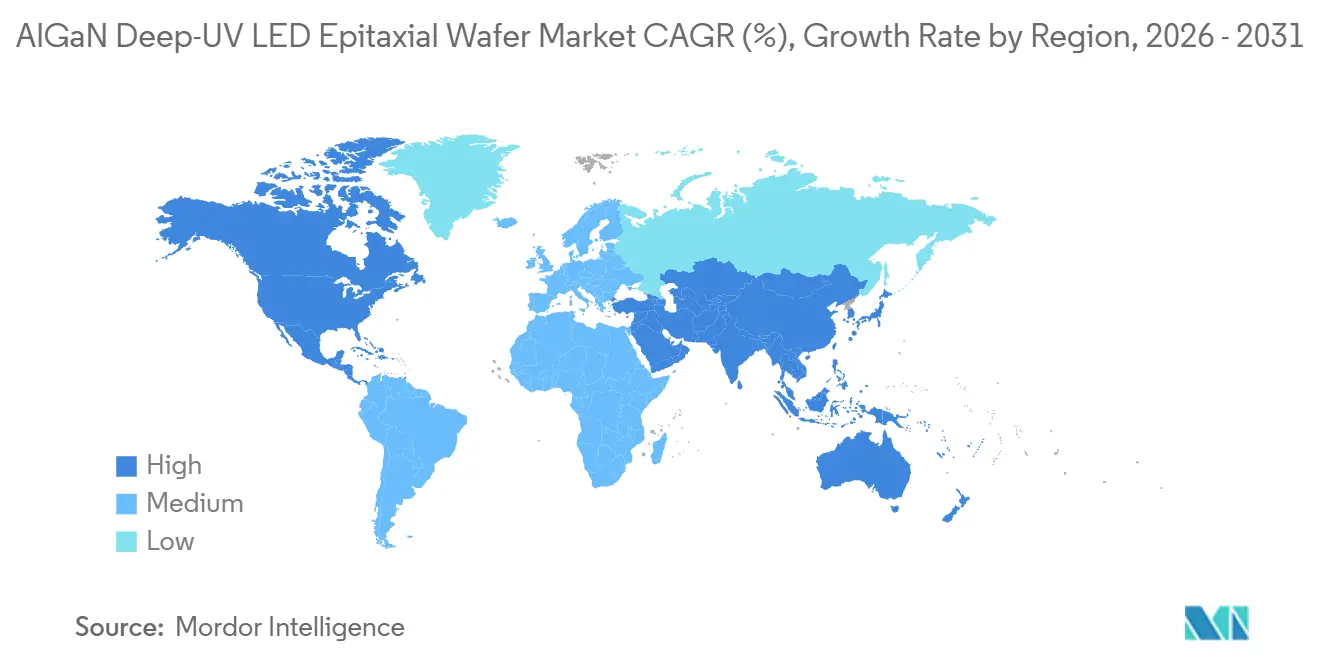

- Por geografía, Asia-Pacífico captó el 55,83% de la demanda en 2025, pero América del Norte registra la CAGR proyectada más alta del 12,93% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Obleas Epitaxiales de LED UV Profundo de AlGaN

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones regulatorias de lámparas UV de mercurio | +3.2% | Global, con inicio temprano en la Unión Europea y América del Norte | Corto plazo (≤ 2 años) |

| Creciente demanda de desinfección de agua en el punto de consumo | +2.8% | Global, concentrada en hogares de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Diseños de unión túnel que reducen el voltaje directo | +2.1% | Global, liderado por centros de I+D de Japón y Estados Unidos | Mediano plazo (2-4 años) |

| Sustratos de zafiro con patrón optimizados para UVC | +1.9% | Núcleo en Asia-Pacífico, adopción en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Integración en herramientas de litografía de semiconductores | +1.5% | Fábricas de nodos avanzados en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Programas de soberanía que financian fábricas domésticas de UV profundo | +1.2% | China, Japón, Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones Regulatorias de Lámparas UV de Mercurio

Las eliminaciones progresivas obligatorias de lámparas que contienen mercurio en la Unión Europea para diciembre de 2025 y el fin de la exención RoHS en febrero de 2027 obligan a las empresas de servicios públicos y a los fabricantes de equipos originales a adoptar módulos de estado sólido.[1]Comisión Europea, "Regulación del Mercurio y Exenciones RoHS," EUROPA.EU El Convenio de Minamata refuerza la línea de base global, garantizando la presión de adopción incluso en los centros de fabricación asiáticos orientados a la exportación. La iniciativa de desinfección libre de mercurio de Nichia, lanzada en noviembre de 2025, demuestra cómo los proveedores integrados verticalmente están realineando sus operaciones internas para cumplir con la iniciativa. Los despliegues a corto plazo se concentran en sistemas de uso en el punto de consumo por debajo de 100 W donde los costos de modernización son limitados, mientras que las actualizaciones municipales a escala de megavatios siguen siendo intensivas en capital. En consecuencia, los ciclos de adquisición para el mercado de obleas epitaxiales de LED UV profundo de AlGaN se concentran inicialmente en dispositivos residenciales y portátiles antes de extenderse a las modernizaciones industriales.

Creciente Demanda de Desinfección de Agua en el Punto de Consumo

La creciente preocupación por los patógenos en el agua del grifo y en entornos sin conexión a la red está impulsando la demanda de purificadores UV-C compactos alimentados por LED de 265-280 nm. Los módulos de chip en placa basados en obleas epitaxiales de AlGaN ahora entregan 145 mW a 275 nm en paquetes de menos de 5,2 mm², lo que permite diseños alimentados por batería. Los hogares de Asia-Pacífico que enfrentan avisos de hervir el agua son los primeros en adoptarlos, y las agencias de ayuda en casos de desastre especifican unidades LED ligeras para su despliegue en campo. Cada purificador integra múltiples chips para entregar dosis de 40 mJ/cm², reduciendo así el consumo de obleas a pesar de los tamaños de dado más pequeños. A medida que los volúmenes aumentan, los productores de obleas optimizan el rendimiento del reactor para corridas de zafiro de 100 mm, creando un piso de costos que desafía a las plantillas de AlN en los segmentos de potencia media.

Diseños de Unión Túnel que Reducen el Voltaje Directo

Las uniones túnel transparentes demostraron una reducción de 3,5 V a 400 A/cm² en comparación con los contactos de p-GaN, reduciendo las pérdidas resistivas y la temperatura de unión.[2]Applied Physics Letters, "LED UV de AlGaN de Múltiples Regiones Activas con Uniones Túnel Transparentes," AIP.ORG La distribución de corriente mejora porque la capa absorbente de p-GaN es reemplazada por una pila de tipo n dopada que transmite fotones UV profundos. Los paquetes de chip invertido se benefician más, ya que los voltajes directos más bajos se traducen directamente en una operación más fría y una vida útil más larga. Los dispositivos de Violumas de marzo de 2025 aprovecharon contactos similares para un aumento del flujo radiante del 35-50% a 275 nm y 265 nm. La comercialización depende de controles precisos de dopaje de Mg y Si dentro de las cámaras de deposición química de vapor organometálico, un obstáculo que los proveedores de reactores apuntan a resolver antes de 2028.

Sustratos de Zafiro con Patrón Optimizados para UVC

Los patrones a nanoescala grabados en zafiro mitigan la reflexión interna total y reducen la densidad de dislocaciones a 1,8 × 10⁶ cm⁻², elevando la eficiencia cuántica externa hasta en un 57,3%. Los motivos cónicos-hemisféricos híbridos relajan la tensión de red durante el crecimiento de AlGaN, mejorando la extracción de fotones UV profundos. Aunque el grabado de patrones incrementa los costos del sustrato en un 20-30%, los fabricantes de LED aceptan la prima porque la potencia óptica impulsa directamente la lista de materiales en los módulos compactos. La línea de 265 nm integrada verticalmente de Stanley Electric ejemplifica el movimiento hacia sustratos con patrón internos para diferenciarse en rendimiento. La tendencia está elevando la demanda a largo plazo de obleas con patrón de alta calidad en el mercado de obleas epitaxiales de LED UV profundo de AlGaN.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo en USD/W frente a las lámparas de mercurio | -2.5% | Global, agudo en modernizaciones municipales e industriales | Corto plazo (≤ 2 años) |

| Baja eficiencia cuántica externa a 250-270 nm | -1.8% | Global, influye en todos los segmentos de UV profundo | Mediano plazo (2-4 años) |

| Límites de gestión térmica de los diseños de chip invertido | -1.1% | Global, concentrado en matrices de alta potencia | Mediano plazo (2-4 años) |

| Disponibilidad limitada de sustratos de AlN en bloque | -0.9% | Suministro concentrado en Estados Unidos y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo en USD/W Frente a las Lámparas de Mercurio

A escalas de múltiples megavatios, los sistemas LED UV-C todavía cuestan entre dos y cuatro veces más por vatio que las lámparas de mercurio convencionales, alargando el período de recuperación a más de siete años en las empresas de servicios públicos con presupuesto limitado. Los costos de las obleas epitaxiales representan casi la mitad de los costos del dispositivo, por lo que cada ganancia incremental en la eficiencia cuántica externa reduce directamente el precio del módulo. El dispositivo de 280 nm de Nichia de diciembre de 2024 alcanzó una eficiencia de pared del 7,4% pero sigue orientado a nichos de desinfección premium, lo que pone de relieve la brecha hacia la adopción municipal masiva.[3]Nichia Corporation, "Proyecto de Desinfección UV sin Mercurio," NICHIA.CO.JP Las empresas de servicios públicos de Asia-Pacífico, que operan con márgenes ajustados, posponen las conversiones a gran escala hasta que los precios de las obleas bajen o los subsidios estén disponibles. La restricción es, por tanto, más severa a corto plazo para el mercado de obleas epitaxiales de LED UV profundo de AlGaN.

Baja Eficiencia Cuántica Externa a 250-270 nm

Los LED de producción por debajo de 270 nm a menudo tienen eficiencias cuánticas externas inferiores al 4%, un techo impuesto por las altas energías de activación del Mg, las dislocaciones de hilo y la polarización del modo óptico. Si bien los laboratorios reportaron un 10% a 275 nm en plantillas de AlN optimizadas, la reproducibilidad en reactores de alto rendimiento sigue siendo esquiva. La degradación agrava el obstáculo, con la migración de hidrógeno y los defectos puntuales que impulsan una depreciación del flujo luminoso del 30% después de 10 000 horas. El diseño térmico de 3 almohadillas de Violumas ralentiza el deterioro pero no puede compensar los límites fundamentales de la eficiencia cuántica externa. Hasta que las líneas de volumen superen el umbral del 8-10%, los módulos LED permanecerán confinados a casos de uso donde las restricciones de mercurio o las limitaciones de factor de forma anulan el costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma de Sustrato: Las Ganancias de Eficiencia Impulsan la Adopción de AlN

El mercado de obleas epitaxiales de LED UV profundo de AlGaN, atribuido al zafiro, alcanzó USD 0,23 mil millones en 2025, representando una participación del 58,19%, mientras que se proyecta que las plantillas de AlN se expandan a una CAGR del 13,28%, elevando su contribución de ingresos a más de USD 0,26 mil millones para 2031. El dominio del zafiro se debe al suministro maduro, las recetas de reactor y los precios favorables, aunque su alta densidad de dislocaciones de hilo suprime la eficiencia en UV profundo. El crecimiento con coincidencia de red del AlN reduce la densidad de defectos por debajo de 10⁶ cm⁻², produciendo mejoras consistentes de eficiencia cuántica externa del 20-30%. El lanzamiento de AlN de 3 pulgadas de HexaTech en febrero de 2026 y el logro de Crystal IS de un 99% de área utilizable en obleas de 100 mm en junio de 2024 señalan el impulso de escalado.

La migración es desigual entre longitudes de onda. Los dispositivos UV-A y UV-B retienen el zafiro porque su menor contenido de aluminio tolera los defectos, mientras que el UV-C por debajo de 270 nm exige cada vez más plantillas de AlN para alcanzar niveles de potencia utilizables. Los diferenciales de costo se están reduciendo a medida que los fabricantes de obleas preparan líneas de AlN de 150 mm que prometen un costo por dado un 30% menor que los blancos de 100 mm actuales. El éxito recalibrará las estrategias de abastecimiento en todo el mercado de obleas epitaxiales de LED UV profundo de AlGaN, con los actores integrados verticalmente internalizando el crecimiento de AlN para proteger la propiedad intelectual y los márgenes.

Por Banda de Longitud de Onda: El UV-C Lidera la Curva de Crecimiento

Las obleas UV-C generaron el 46,14% de los ingresos, equivalente a USD 0,18 mil millones en 2025, y se están acelerando a una CAGR del 13,86%. Su pico germicidal a 265 nm se alinea con los estándares de esterilización de agua, aire y superficies. La aceleración de la producción en masa de chips de 280 nm de Nichia que entregan 263 mW a 700 mA subraya la preparación comercial. El UV-A apunta al curado y la detección de falsificaciones, disfrutando de una mayor eficiencia cuántica externa por encima del 35% pero con un crecimiento de volumen más lento debido a la competencia madura de las lámparas. El UV-B apoya la terapia dermatológica y la horticultura; las aprobaciones regulatorias limitan el escalado, aunque los precios premium compensan los menores recuentos de unidades.

El UV-C lejano por debajo de 240 nm sigue siendo una frontera en I+D. Silanna UV avanzó en dispositivos de 233 nm que duplican la intensidad radiante a 2 mW/sr, insinuando una futura desinfección en espacios ocupados. Sin embargo, las fracciones de aluminio por encima del 60% elevan la tensión y la sensibilidad a los defectos, obstaculizando los rendimientos. En general, la segmentación por longitud de onda refleja la demanda de las aplicaciones: la desinfección impulsa la demanda de UV-C mientras que los sensores industriales empujan los volúmenes de nicho de UV-C lejano, dando forma colectivamente a las especificaciones de diseño dentro del mercado de obleas epitaxiales de LED UV profundo de AlGaN.

Por Diámetro de Oblea: La Transición a 200 mm Gana Ritmo

Las obleas de hasta 100 mm mantuvieron una participación del 72,31% equivalente a USD 0,28 mil millones en 2025, aunque las obleas de 200 mm están registrando una CAGR del 13,91% hasta 2031. Distribuir el costo epitaxial entre 8 a 10 veces más dados reduce el gasto por chip hasta en un 50% bajo supuestos de paridad de rendimiento. Los proveedores de reactores ahora envían herramientas de múltiples obleas capaces de procesar tres sustratos de 200 mm por corrida, igualando los flujos de sala limpia de las fábricas de semiconductores. Los primeros lotes de zafiro de 200 mm reportan rendimientos de 10-15 puntos porcentuales por debajo de los de 100 mm, atenuando los ahorros inmediatos, pero las curvas de aprendizaje del proceso reflejan las históricas rampas de GaN sobre Si y se espera que converjan para 2028.

El AlN sigue limitado a 100 mm, lo que restringe a los fabricantes de UV-C que requieren supresión de dislocaciones. En consecuencia, los primeros adoptantes de 200 mm residen en carteras de UV-A y UV-B o en pilas de materiales mixtos que toleran los niveles de defectos. A medida que los proveedores de AlN escalan a 150 mm, emerge una ruta de migración híbrida. Los fabricantes de equipos originales mitigan el riesgo calificando tanto el AlN de 150 mm como el zafiro de 200 mm, manteniendo el suministro flexible mientras persiguen los puntos de referencia de costos centrales para la industria de obleas epitaxiales de LED UV profundo de AlGaN.

Por Aplicación: Los Dispositivos Médicos se Aceleran

Los módulos de desinfección de agua y aire generaron el 41,29% de los ingresos de 2025, aprovechando matrices compactas de LED en unidades residenciales bajo el fregadero y modernizaciones de sistemas de climatización. Los dispositivos médicos y de atención sanitaria, aunque más pequeños en base, registrarán la CAGR más rápida del 13,98% a medida que los gabinetes de instrumentos quirúrgicos y los purificadores de habitación obtienen autorización regulatoria. Los ensayos clínicos publicados que documentan una reducción del 99,9% de patógenos en quirófanos impulsan los presupuestos de adquisición, particularmente en América del Norte. La esterilización de superficies para transportadores de procesamiento de alimentos sigue, con el encendido instantáneo de LED reemplazando las lámparas de cátodo caliente y eliminando el riesgo de contaminación por mercurio.

Los instrumentos industriales y analíticos generan altos márgenes por oblea, exigiendo tolerancias de longitud de onda estrechas para la espectroscopía. La óptica de haz ultraestrecho de 10 grados de Violumas ejemplifica la personalización que justifica los precios premium. Aunque dicho equipo consume menos obleas, sus rigurosas especificaciones impulsan el control del material y del proceso epitaxial, avanzando en tecnología que luego se difunde hacia los segmentos de mercado masivo, reforzando los ciclos de innovación en todo el mercado de obleas epitaxiales de LED UV profundo de AlGaN.

Análisis Geográfico

Asia-Pacífico generó USD 0,22 mil millones en ingresos del mercado de obleas epitaxiales de LED UV profundo de AlGaN en 2025, representando el 55,83% de la demanda global, en gran parte porque los proveedores japoneses y surcoreanos integrados verticalmente controlan el crecimiento del sustrato, la epitaxia y el empaquetado del dispositivo. Los productores japoneses como Nichia y Nikkiso capitalizan décadas de experiencia en deposición química de vapor organometálico, mientras que las empresas surcoreanas aprovechan amplias carteras de patentes para asegurar contratos a largo plazo con fabricantes de equipos originales de electrónica de consumo y tratamiento de agua. La estrategia doméstica de semiconductores de China también inyecta capital en líneas de semiconductores compuestos, aunque los controles de exportación sobre herramientas de deposición química de vapor organometálico y gases precursores continúan retrasando las rampas de volumen para obleas UV-C de alto rendimiento. La región se beneficia además de incentivos gubernamentales que subvencionan los sustratos de zafiro con patrón y de AlN, dando a las fábricas una ventaja de costo inmediata sobre los competidores extranjeros. Como resultado, Asia-Pacífico sigue siendo el principal centro de fabricación para el mercado de obleas epitaxiales de LED UV profundo de AlGaN al menos hasta 2028.

América del Norte registró USD 0,09 mil millones en ventas en 2025 y está preparada para una CAGR del 12,93% hasta 2031, ya que la Ley CHIPS proporciona financiamiento para nuevas plantas de sustratos de AlN, instalaciones de reactores y líneas de empaquetado de backend. Los compradores domésticos en las industrias médica y aeroespacial exigen dispositivos UV-C de alta fiabilidad que cumplan con los criterios de seguridad de la Administración de Alimentos y Medicamentos y la Comisión Electrotécnica Internacional, fomentando el abastecimiento local para reducir el riesgo de la cadena de suministro. Varias fábricas estadounidenses están modernizando reactores de deposición química de vapor organometálico de 200 mm tomados de líneas de dispositivos de potencia de GaN, acelerando los plazos de calificación y reduciendo los costos por dado. Las universidades de investigación y los laboratorios nacionales brindan apoyo metrológico para el desarrollo de uniones túnel y UV-C lejano, alimentando una cartera de recetas de proceso propietarias. Esta alineación del ecosistema posiciona a América del Norte como el comprador regional de más rápido crecimiento de obleas de alta especificación durante el período de pronóstico.

Europa tiene una participación menor pero se beneficia de las estrictas prohibiciones de lámparas de mercurio que impulsan las modernizaciones de estado sólido en las instalaciones municipales de agua. Alemania y Francia apoyan las líneas piloto de semiconductores compuestos a través de fondos nacionales de innovación, pero las cadenas de valor fragmentadas limitan las economías de escala. La demanda del Resto del Mundo que abarca Oriente Medio, África y América Latina sigue siendo incipiente, limitada por la escasa fabricación local y la dependencia de módulos importados. Sin embargo, los proyectos de desalinización en el Golfo y los dispositivos de desinfección portátiles en América del Sur están emergiendo como primeros adoptantes una vez que mejore la paridad de costos. A medida que los programas soberanos en todo el mundo fomentan la producción doméstica de obleas, la especialización regional se intensifica, transformando los patrones comerciales dentro del mercado de obleas epitaxiales de LED UV profundo de AlGaN.

Panorama Competitivo

El mercado de obleas epitaxiales de LED UV profundo de AlGaN está moderadamente concentrado, con cinco líderes japoneses y surcoreanos que representan aproximadamente el 70% de la capacidad instalada y defienden sus posiciones mediante la integración vertical y amplias carteras de patentes. Nichia, Nikkiso, Seoul Viosys, Stanley Electric y Nitride Semiconductors suministran sustratos con patrón, procesos de deposición química de vapor organometálico y LED empaquetados desde instalaciones únicas, lo que permite un control estricto del rendimiento y una iteración rápida de los diseños de unión túnel. Su escala asegura precios favorables en zafiro y amoníaco de alta pureza, dándoles una ventaja de costo estructural sobre los competidores más pequeños.

Los actores emergentes se centran en nichos de espacio en blanco para eludir las fortalezas de los titulares. Silanna UV apunta a longitudes de onda de UV-C lejano por debajo de 240 nm con paquetes herméticos adecuados para la purificación del aire en espacios ocupados, mientras que Violumas se enfoca en ópticas de haz ultraestrecho para espectroscopía e instrumentos acoplados a fibra. Crystal IS y HexaTech integran verticalmente la producción de sustratos de AlN, capturando margen y mitigando las escaseces de suministro que obstaculizan a muchas empresas de dispositivos sin fábrica. Las empresas emergentes de Estados Unidos y Europa a menudo se asocian con universidades domésticas para compartir reactores piloto y acelerar la calificación sin grandes desembolsos de capital.

Las barreras de patentes siguen siendo formidables, especialmente en torno a los tratamientos de superficie de Violed y los contactos de unión túnel transparentes. Los nuevos participantes, por tanto, enfatizan la ingeniería de sustratos propietaria o el empaquetado especializado en lugar de ataques frontales a las arquitecturas de LED principales. Las preferencias de adquisición gubernamental por componentes semiconductores fabricados localmente fragmentan aún más la competencia a lo largo de líneas geográficas, elevando la importancia de las huellas de fabricación regionales. Colectivamente, estas dinámicas sostienen un mercado donde el liderazgo descansa tanto en la diferenciación tecnológica como en el control estratégico de los materiales críticos, asegurando que ninguna empresa logre un dominio abrumador en el mercado de obleas epitaxiales de LED UV profundo de AlGaN.

Líderes de la Industria de Obleas Epitaxiales de LED UV Profundo de AlGaN

Nitride Semiconductors Co., Ltd.

Seoul Viosys Co., Ltd.

Nichia Corporation

Crystal IS, Inc.

Sensor Electronic Technology, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: HexaTech lanzó sustratos de AlN de 3 pulgadas y confirmó una vía acelerada hacia la producción de 100 mm, citando densidades de defectos por debajo de 1 × 10⁶ cm⁻².

- Marzo de 2026: Violumas lanzó LED de próxima generación de 255 nm, 265 nm y 275 nm en formatos SMD y COB, aumentando el flujo radiante hasta en un 30% frente a los componentes anteriores.

- Enero de 2026: Violumas presentó una línea completa de LED UV en Photonics West, con una vista previa de una serie 3535 mejorada con óptica de haz de 10 grados prevista para el segundo trimestre de 2026.

- Septiembre de 2025: Silanna UV presentó el LED SF2 de UV-C lejano a 233 nm, duplicando la intensidad radiante y ofreciendo un empaquetado TO-39 herméticamente sellado.

Alcance del Informe Global del Mercado de Obleas Epitaxiales de LED UV Profundo de AlGaN

El Informe del Mercado de Obleas Epitaxiales de LED UV Profundo de AlGaN está Segmentado por Plataforma de Sustrato (Zafiro, Plantilla de AlN, Carburo de Silicio (SiC), Otras Plataformas de Sustrato), Banda de Longitud de Onda (UV-A (315-400 nm), UV-B (280-315 nm), UV-C (200-280 nm)), Diámetro de Oblea (Hasta 100 mm, 150 mm, 200 mm y Superior), Aplicación (Desinfección de Agua y Aire, Esterilización de Superficies, Dispositivos Médicos y de Atención Sanitaria, Instrumentos Industriales y Analíticos) y Geografía (América del Norte, Europa, Asia-Pacífico, Resto del Mundo). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Zafiro |

| Plantilla de AlN |

| Carburo de Silicio (SiC) |

| Otras Plataformas de Sustrato |

| UV-A (315-400 nm) |

| UV-B (280-315 nm) |

| UV-C (200-280 nm) |

| Hasta 100 mm |

| 150 mm |

| 200 mm y Superior |

| Desinfección de Agua y Aire |

| Esterilización de Superficies |

| Dispositivos Médicos y de Atención Sanitaria |

| Instrumentos Industriales y Analíticos |

| América del Norte |

| Europa |

| Asia-Pacífico |

| Resto del Mundo |

| Por Plataforma de Sustrato | Zafiro |

| Plantilla de AlN | |

| Carburo de Silicio (SiC) | |

| Otras Plataformas de Sustrato | |

| Por Banda de Longitud de Onda | UV-A (315-400 nm) |

| UV-B (280-315 nm) | |

| UV-C (200-280 nm) | |

| Por Diámetro de Oblea | Hasta 100 mm |

| 150 mm | |

| 200 mm y Superior | |

| Por Aplicación | Desinfección de Agua y Aire |

| Esterilización de Superficies | |

| Dispositivos Médicos y de Atención Sanitaria | |

| Instrumentos Industriales y Analíticos | |

| Por Geografía | América del Norte |

| Europa | |

| Asia-Pacífico | |

| Resto del Mundo |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de obleas epitaxiales de LED UV profundo de AlGaN para 2031?

Se prevé que el mercado alcance USD 0,81 mil millones para 2031, expandiéndose a una CAGR del 12,67% de 2026 a 2031.

¿Qué plataforma de sustrato está creciendo más rápido?

Las plantillas de AlN muestran el crecimiento más rápido, avanzando a una CAGR del 13,28% gracias a las menores densidades de dislocaciones que elevan la eficiencia.

¿Por qué las obleas UV-C superan el crecimiento de las UV-A y UV-B?

Las prohibiciones de lámparas de mercurio y la creciente demanda de desinfección germicidal impulsan las obleas UV-C hacia adelante, llevando a una CAGR del 13,86% hasta 2031.

¿Cómo afecta el diámetro de la oblea al costo?

Pasar de 100 mm a 200 mm distribuye los costos epitaxiales sobre más dados, reduciendo potencialmente a la mitad el gasto por chip una vez que los rendimientos converjan.

¿Qué región será el comprador de más rápido crecimiento de obleas de UV profundo?

América del Norte lidera en crecimiento con una CAGR proyectada del 12,93% a medida que los incentivos de la Ley CHIPS financian líneas locales de sustratos y epitaxia.

¿Cuál es la principal barrera técnica para una adopción más amplia?

La baja eficiencia cuántica externa por debajo de 270 nm mantiene alto el costo por vatio, limitando la penetración en grandes sistemas industriales.

Última actualización de la página el: