Tamaño y Participación del Mercado de Nitruro de Galio (GaN) sobre Oblea de Silicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 4.99 Million Square Inches |

| Volumen del Mercado (2031) | 12.07 Million Square Inches |

| Tasa de crecimiento (2026 - 2031) | 19.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nitruro de Galio (GaN) sobre Oblea de Silicio por Mordor Intelligence

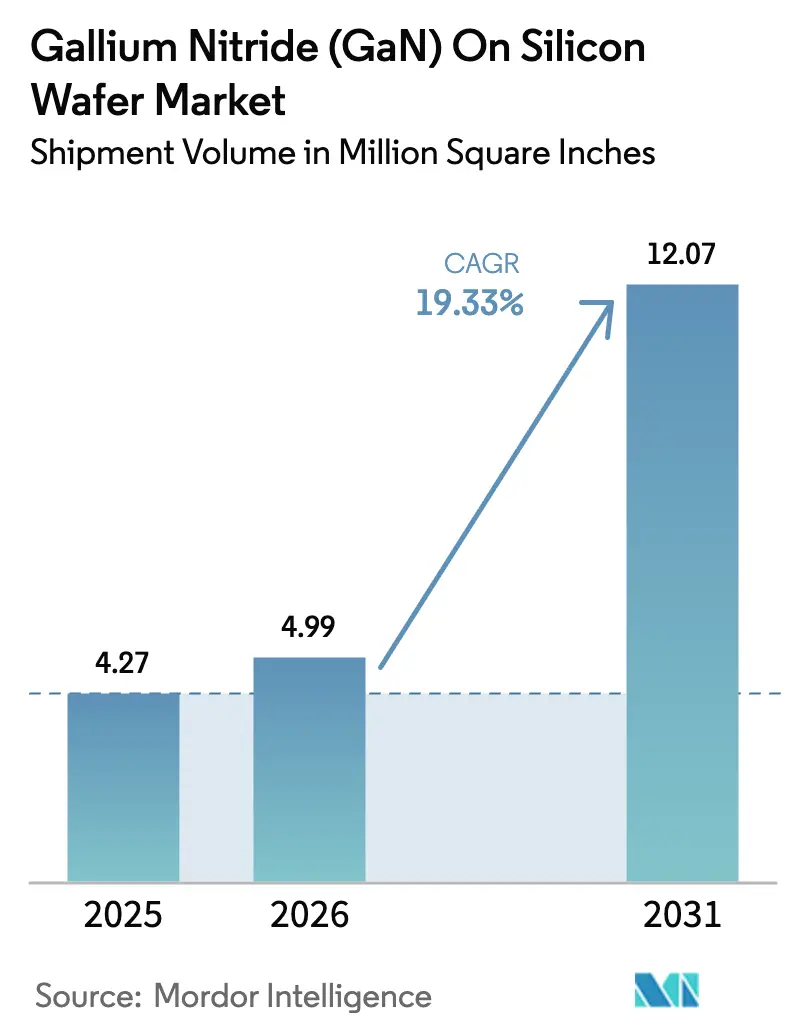

Se espera que el tamaño del mercado de Nitruro de Galio (GaN) sobre Oblea de Silicio aumente de 4,27 millones de pulgadas cuadradas en 2025 a 4,99 millones de pulgadas cuadradas en 2026 y alcance 12,07 millones de pulgadas cuadradas en 2031, creciendo a una CAGR del 19,33% durante 2026-2031. La sólida migración desde el silicio convencional hacia diseños de banda prohibida ancha está habilitando frecuencias de conmutación más altas, mayor conductividad térmica y densidades de potencia superiores a 3 kW por pulgada cúbica. Los fabricantes de equipos originales están acelerando la calificación de obleas de GaN sobre silicio de 200 mm en respuesta a los inversores de tracción para vehículos eléctricos de 800 voltios, las normas obligatorias de carga rápida USB-C Power Delivery 3.1 y los despliegues de redes no terrestres 5G basadas en satélite. La presión competitiva se intensifica a medida que los fabricantes de dispositivos integrados, las fundiciones y las empresas sin fábrica aseguran victorias de diseño en adaptadores de carga rápida, fuentes de alimentación para centros de datos y controladores de lidar, mientras que los subsidios gubernamentales en América del Norte y Europa aceleran las líneas piloto de 300 mm y comprimen los plazos de comercialización.

Conclusiones Clave del Informe

- Por industria de uso final, la electrónica de consumo representó el 39,46% de la participación en 2025, mientras que las aplicaciones automotrices y de vehículos eléctricos se proyecta que se expandirán a una CAGR del 20,19% hasta 2031.

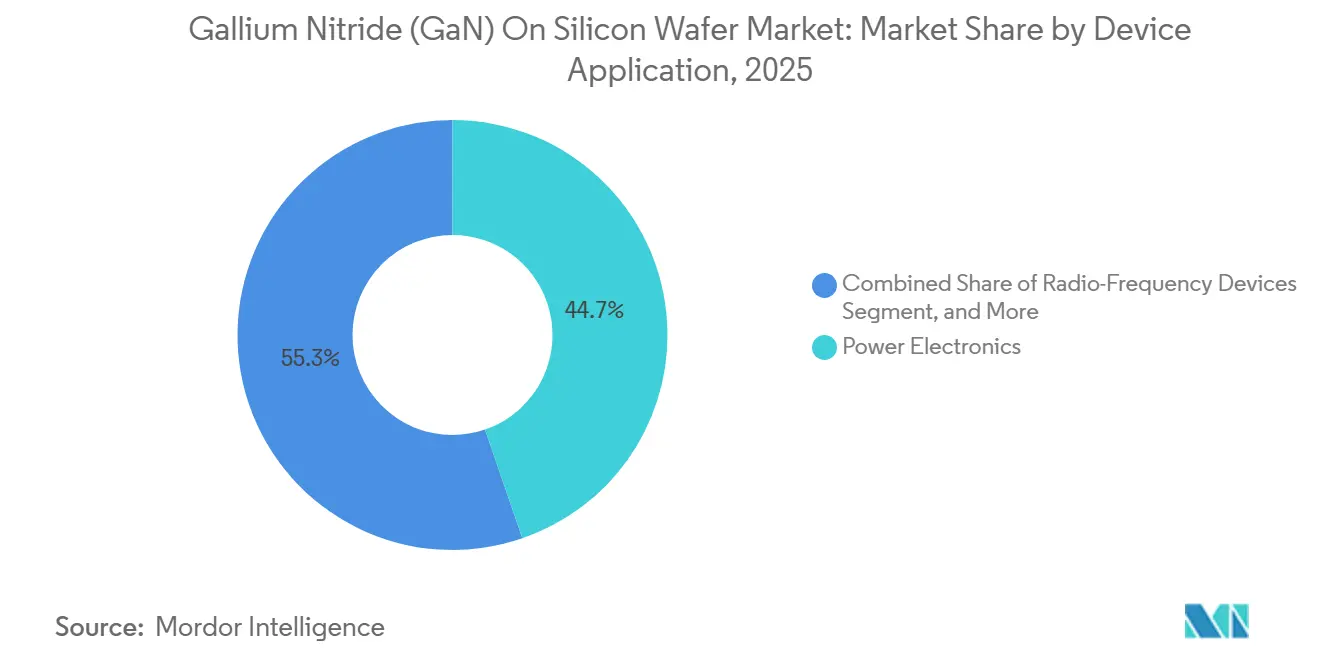

- Por aplicación de dispositivo, la electrónica de potencia representó el 44,73% de los envíos de 2025, mientras que los dispositivos de radiofrecuencia avanzan a una CAGR del 19,93% hasta 2031.

- Por tipo de sustrato, el GaN sobre silicio capturó el 57,49% del volumen en 2025 y se anticipa que crecerá al 19,78% hasta 2031.

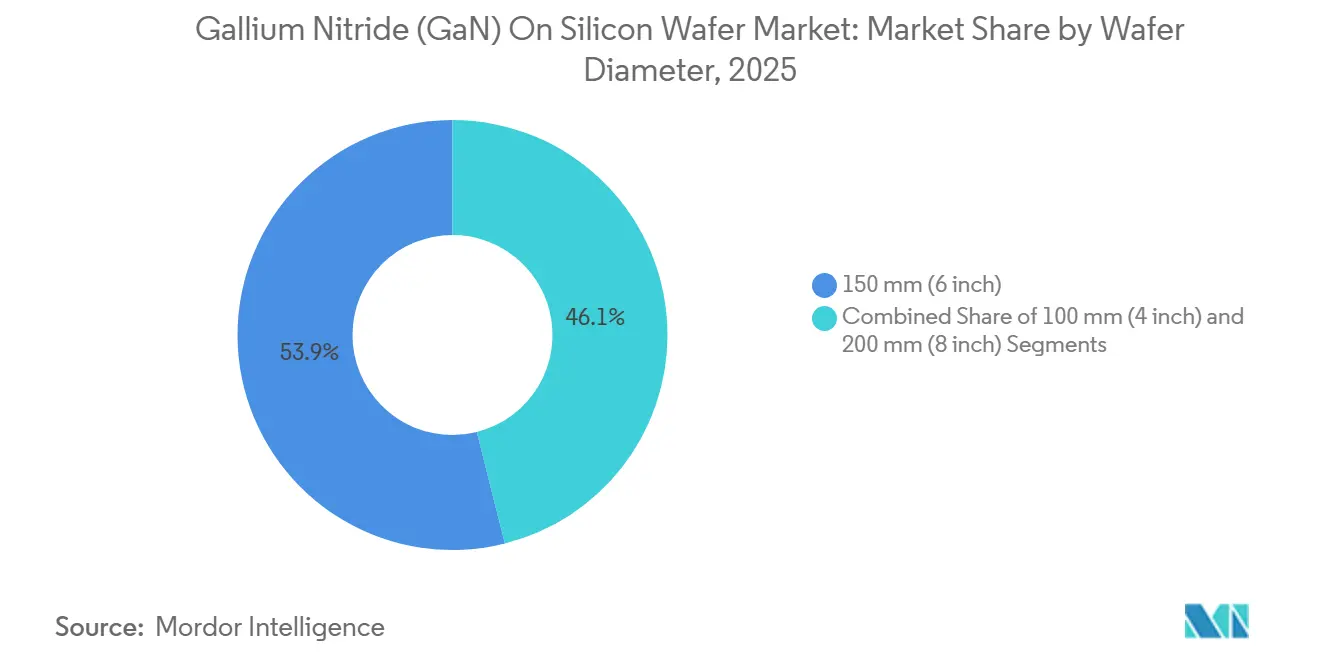

- Por diámetro de oblea, el formato de 150 mm retuvo el 53,92% de la participación en 2025, aunque el segmento de 200 mm está preparado para crecer a una CAGR del 20,37% hasta 2031.

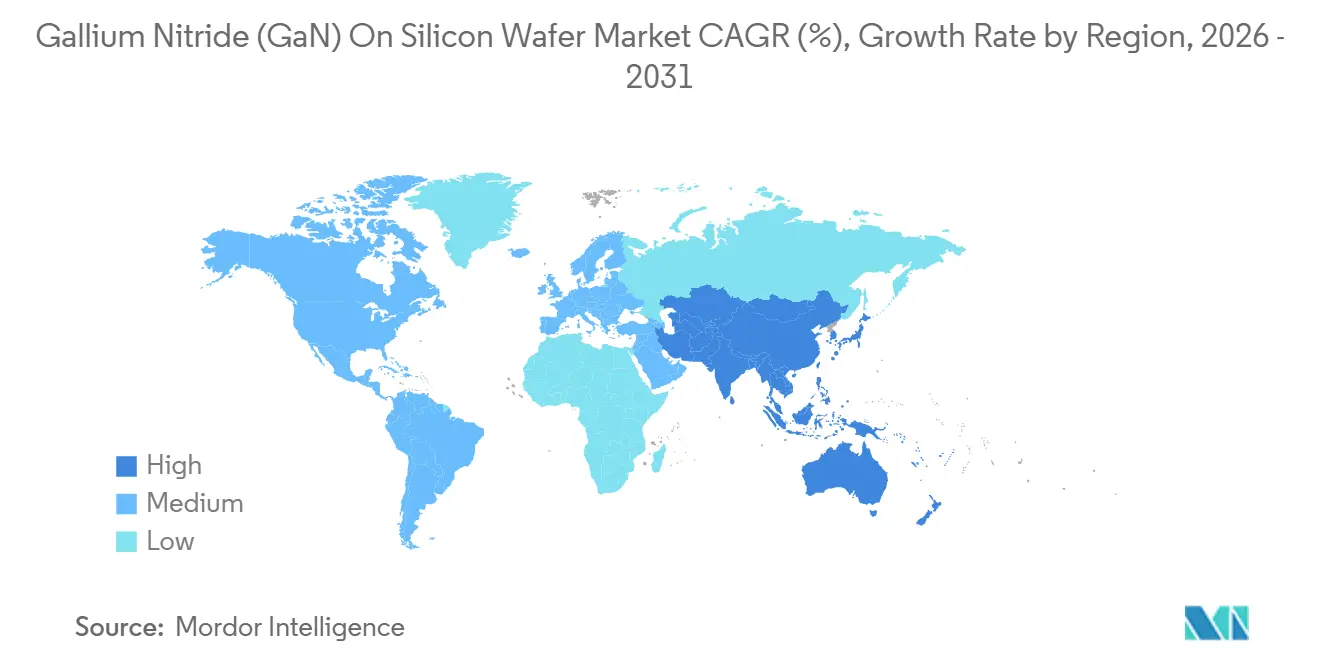

- Por geografía, Asia-Pacífico lideró con el 62,53% del volumen en 2025, y se pronostica que la región registrará una CAGR del 20,27% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Nitruro de Galio (GaN) sobre Oblea de Silicio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Maduración de las líneas de fabricación de GaN sobre silicio de 200 mm | +4.8% | Global con liderazgo temprano en Taiwán, China y Alemania | Mediano plazo (2-4 años) |

| Reducción de costos de obleas epitaxiales debido al mayor rendimiento de MOCVD | +3.6% | Núcleo en Asia-Pacífico, con efectos secundarios en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Auge en las arquitecturas de tren de potencia para vehículos eléctricos de 800 V | +4.2% | Global, concentrado en China, Europa y Estados Unidos | Mediano plazo (2-4 años) |

| Adopción obligatoria de carga rápida USB-C PD 3.1 de 240 W | +3.1% | Global, más fuerte en los centros de electrónica de consumo de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente despliegue de backhaul 5G NTN basado en satélite | +2.4% | Global, con despliegues tempranos en América del Norte, Europa y Oriente Medio | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para fábricas de banda prohibida ancha | +2.9% | América del Norte y Europa, con beneficios indirectos para las cadenas de suministro de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Maduración de las Líneas de Fabricación de GaN sobre Silicio de 200 mm

Múltiples fabricantes de dispositivos calificaron obleas de GaN sobre silicio de 200 mm durante 2025, reduciendo los costos por dado y habilitando mayores volúmenes unitarios. Infineon comenzó el muestreo a clientes de dispositivos de potencia GaN de 300 mm a finales de 2025 y apunta a la producción para finales de 2026. Innoscience planea escalar a 20.000 obleas por mes en líneas de 8 pulgadas para 2025 y alcanzar 70.000 para 2030. Navitas y PSMC completaron la calificación de 200 mm en el cuarto trimestre de 2025 y aumentarán la producción en el primer semestre de 2026. Estos movimientos acortan los plazos de entrega, apoyan el abastecimiento dual y estimulan la adopción en los segmentos automotriz, industrial y de consumo. El mercado de Nitruro de Galio (GaN) sobre Oblea de Silicio se beneficia de la paridad de costos con el silicio de superunión a medida que mejoran las economías de escala.

Reducción de Costos de Obleas Epitaxiales Debido al Mayor Rendimiento de MOCVD

Los proveedores de equipos han lanzado reactores planetarios de múltiples obleas que aumentan el rendimiento hasta en un 60%, reduciendo los costos epitaxiales en aproximadamente un tercio en dos años. La plataforma Propel de Veeco procesa ocho obleas de 200 mm por ciclo con metrología in situ para un control de proceso más preciso.[1]Veeco Instruments, "Plataforma MOCVD Propel para Epitaxia de GaN sobre Silicio," VEECO.COM El G5+C de AIXTRON maneja 19 obleas por ciclo, reduciendo el tiempo de ciclo y aumentando el rendimiento. Los menores costos abren aplicaciones de consumo como adaptadores USB-C y cargadores inalámbricos que anteriormente eran sensibles a la lista de materiales. Las empresas sin fábrica ahora pueden competir por diseños de alto volumen, ampliando la huella del mercado de Nitruro de Galio (GaN) sobre Oblea de Silicio en los puntos de precio de nivel básico.

Auge en las Arquitecturas de Tren de Potencia para Vehículos Eléctricos de 800 V

Los fabricantes de automóviles están actualizando de sistemas de batería de 400 V a 800 V para habilitar la carga rápida de 350 kW y arneses de cables más ligeros. El transistor de efecto de campo GaN ACT085M065D de 650 V de Qorvo apunta a cargadores a bordo y convertidores CC-CC, en envío desde marzo de 2025.[2]Qorvo, "Qorvo Presenta el Transistor de Efecto de Campo GaN ACT085M065D para Aplicaciones Automotrices de 800 V," QORVO.COM Power Integrations lanzó un interruptor GaN de 1.250 V para rieles de centros de datos de alta densidad que comparten niveles de voltaje con los vehículos eléctricos de próxima generación. Los diseñadores eligen GaN por su menor carga de compuerta y mayor velocidad de conmutación en comparación con el carburo de silicio, lo que permite componentes pasivos más pequeños y mayor eficiencia. Como resultado, el mercado de Nitruro de Galio (GaN) sobre Oblea de Silicio penetra en inversores de tracción, cargadores a bordo y convertidores auxiliares a un ritmo acelerado.

Adopción Obligatoria de Carga Rápida USB-C PD 3.1 de 240 W

Los reguladores globales y los consorcios de la industria ahora exigen USB-C Power Delivery 3.1 como interfaz de cargador universal. Renesas demostró un diseño de referencia GaN de 240 W con un 96% de eficiencia en 2025. D-Link lanzó un cargador GaN comercial de 240 W en septiembre de 2025, cumpliendo con las normas de cargador común de la Unión Europea y las normas indias. Estos mandatos garantizan una oportunidad de varios cientos de millones de unidades. Los proveedores de adaptadores están calificando múltiples proveedores de GaN sobre silicio, añadiendo profundidad al mercado de Nitruro de Galio (GaN) sobre Oblea de Silicio y acelerando la erosión de precios que apoya una mayor adopción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dislocaciones de hilo que afectan el rendimiento más allá de las 8 pulgadas | -2.7% | Global, más agudo en las líneas piloto tempranas de 200 mm y 300 mm | Mediano plazo (2-4 años) |

| Disponibilidad limitada de herramientas de crecimiento de GaN de 8 pulgadas | -1.9% | Global, suministro concentrado entre los principales proveedores de MOCVD | Corto plazo (≤ 2 años) |

| Barreras de licencias cruzadas de propiedad intelectual entre fabricantes de dispositivos integrados y fundiciones | -1.4% | Global, especialmente para nuevos participantes y empresas sin fábrica | Largo plazo (≥ 4 años) |

| Curvatura de oblea inducida por desajuste térmico a ≥200 mm | -1.6% | Desafío de ingeniería global para adoptantes de gran área | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Dislocaciones de Hilo que Afectan el Rendimiento Más Allá de las 8 Pulgadas

El crecimiento heteroepitaxial sobre silicio introduce dislocaciones de hilo, que degradan el voltaje de ruptura y aumentan las fugas. Las densidades de dislocación de 1×10⁸ cm⁻² a 5×10⁸ cm⁻² persisten a 200 mm, reduciendo los rendimientos hasta en un 20% en los primeros lotes. Los gradientes térmicos más largos a 300 mm empeoran el estrés en los bordes y la curvatura, extendiendo la calificación y el gasto de capital. Los fabricantes de dispositivos están añadiendo capas intermedias de nitruro in situ y capas de amortiguación de AlGaN graduadas, aunque la curva de aprendizaje ralentiza el aumento del mercado de Nitruro de Galio (GaN) sobre Oblea de Silicio.[3]imec, "imec Lanza una Línea Piloto de GaN sobre Silicio de 300 mm," IMEC.INT

Disponibilidad Limitada de Herramientas de Crecimiento de GaN de 8 Pulgadas

Veeco y AIXTRON suministran la mayoría de los reactores MOCVD de clase 200 mm, y los plazos de entrega se extienden hasta 18 meses debido a los complejos subsistemas de manejo de gases. La escasez de amoníaco de ultra alta pureza y trimetilgalio se suma a las restricciones. Sin suficientes reactores, muchos fabricantes de dispositivos integrados permanecen en 150 mm, retrasando los beneficios de costo de los diámetros más grandes y moderando las adiciones de capacidad a corto plazo dentro del mercado de Nitruro de Galio (GaN) sobre Oblea de Silicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diámetro de Oblea: Las Economías de Escala Impulsan la Transición a 200 mm

El formato de 150 mm representó el 53,92% de los envíos en 2025, ya que las recetas epitaxiales maduras y las bases de herramientas depreciadas apoyaron una economía atractiva. Sin embargo, el nivel de 200 mm está proyectado para registrar una CAGR del 20,37% hasta 2031, proporcionando ahorros de costo por dado del 35-45% una vez que las curvas de rendimiento maduren. Onsemi aseguró capacidad de doble fuente de 200 mm a través de asociaciones con Innoscience y GlobalFoundries, con muestras previstas para el primer semestre de 2026. El mercado de Nitruro de Galio (GaN) sobre Oblea de Silicio pivota por tanto hacia los 200 mm como corriente principal, mientras que los 100 mm permanecen limitados a la investigación y las necesidades de defensa de bajo volumen.

El muestreo a clientes de GaN de 300 mm por parte de Infineon en octubre de 2025 subraya una hoja de ruta de escalado agresiva orientada a volúmenes automotrices e industriales. La línea piloto de 300 mm de imec integra GaN con CMOS avanzado para apuntar a circuitos integrados de gestión de energía de un solo chip. El éxito temprano dependerá de mitigar la curvatura de la oblea y las dislocaciones de hilo. Si el control del proceso tiene éxito, las ventajas de tamaño del mercado de Nitruro de Galio (GaN) sobre Oblea de Silicio a 300 mm podrían replicar las curvas de costo históricas del silicio y acelerar la mercantilización.

Por Tipo de Sustrato: La Ventaja de Costo del Silicio Sostiene el Dominio

El GaN sobre silicio representó el 57,49% del volumen de 2025 y se pronostica que crecerá al 19,78% hasta 2031, anclado por la compatibilidad con las fábricas de silicio de 200 mm y 300 mm y las cadenas de suministro de precursores compartidas. Este liderazgo en costos sustenta las aplicaciones de consumo y automotrices de alto volumen, reforzando el dominio dentro del mercado de Nitruro de Galio (GaN) sobre Oblea de Silicio. El GaN sobre carburo de silicio, a pesar de su superior conductividad térmica, sigue siendo un nicho para radar militar y transpondedores de satélite donde el rendimiento supera una prima de precio cuádruple.

El GaN sobre zafiro continúa sirviendo a la industria de la optoelectrónica, especialmente los micro-LED y los emisores ultravioleta. Los sustratos de GaN nativo ofrecen las menores densidades de dislocación, pero son prohibitivos en costo más allá de pequeños lotes de investigación. En consecuencia, los participantes del mercado asignan investigación y desarrollo a innovaciones de capas de amortiguación de superred que aumentan la fiabilidad del GaN sobre silicio y extienden su voltaje direccionable hasta 1.200 V, manteniendo firmemente la participación del mercado de Nitruro de Galio (GaN) sobre Oblea de Silicio del lado del silicio.

Por Aplicación de Dispositivo: La Electrónica de Potencia Lidera, los Dispositivos de Radiofrecuencia Ganan Terreno

La electrónica de potencia representó el 44,73% de los envíos de 2025 y está preparada para expandirse al 19,93% hasta 2031 a medida que los diseñadores buscan conmutación a 1 MHz y densidades de potencia de 30 W por pulgada cúbica. GaN permite inductores y condensadores más pequeños, mejorando el costo del sistema y el margen térmico en cargadores para vehículos eléctricos, inversores solares y fuentes de alimentación para centros de datos. Los dispositivos de radiofrecuencia se benefician de la modernización de la defensa y las inversiones en 5G, con GlobalFoundries promoviendo la integración monolítica de amplificadores de potencia y de bajo ruido sobre silicio para reducir la lista de materiales del módulo.

La optoelectrónica aprovecha la banda prohibida directa del GaN para micro-LED y diodos de lidar, mientras que los LED ultravioleta abordan la desinfección del agua. El crecimiento en volumen en dispositivos de radiofrecuencia y optoelectrónica fortalece la mezcla de productos, pero la electrónica de potencia sigue siendo el principal impulsor de la demanda para la expansión del tamaño del mercado de Nitruro de Galio (GaN) sobre Oblea de Silicio en los pronósticos a mediano plazo.

Por Industria de Uso Final: El Sector Automotriz Supera el Crecimiento de la Electrónica de Consumo

La electrónica de consumo retuvo la mayor participación con el 39,46% en 2025, liderada por cargadores rápidos para teléfonos inteligentes y adaptadores para computadoras portátiles. No obstante, la demanda automotriz y de vehículos eléctricos crece al 20,19% anual hasta 2031 a medida que los sistemas de batería de 800 V se extienden a las plataformas de vehículos convencionales. El ACT085M065D de Qorvo ofrece una capacidad de carga bidireccional de 11 kW, alineándose con las hojas de ruta de vehículo a red. El sector aeroespacial y de defensa sigue siendo un nicho premium para la radiofrecuencia de alta potencia, mientras que los sistemas de energía renovable integran GaN para alcanzar una eficiencia de inversor superior al 98%.

La infraestructura de telecomunicaciones despliega amplificadores de potencia GaN para MIMO masivo 5G, y los segmentos industriales apuntan a fuentes de alimentación ininterrumpida compactas y accionamientos de motores. Estos sectores verticales diversificados amortiguan la ciclicidad. A medida que el sector automotriz supera a la electrónica de consumo en tasa de crecimiento, el mercado de Nitruro de Galio (GaN) sobre Oblea de Silicio gana resiliencia y flujos de ingresos más profundos.

Análisis Geográfico

Asia-Pacífico representó el 62,53% del volumen de 2025 y está previsto que crezca a una CAGR del 20,27% hasta 2031. China respalda el plan de Innoscience de alcanzar 70.000 obleas por mes en cinco años, mientras que Taiwán explora la integración GaN-CMOS para productos móviles y automotrices. Japón aprovecha décadas de experiencia en semiconductores compuestos en ROHM, Toshiba y Mitsubishi Electric, mientras que Corea del Sur apunta a módulos de potencia para centros de datos y 5G. India ofrece incentivos para líneas piloto, pero la producción comercial sigue siendo embrionaria, por lo que el mercado de Nitruro de Galio (GaN) sobre Oblea de Silicio continúa centrado en los ecosistemas del este de Asia.

América del Norte se beneficia de 52.000 millones de USD en financiamiento de la Ley CHIPS y Ciencia. MACOM aseguró apoyo preliminar para una línea de radiofrecuencia de GaN sobre carburo de silicio, destacando el compromiso federal con la seguridad del suministro de banda prohibida ancha. Las fundiciones estadounidenses colaboran con empresas sin fábrica para construir dispositivos GaN de grado automotriz, mientras que Canadá avanza en programas de radar de vigilancia ártica. Los sitios de ensamblaje mexicanos se ubican junto a plantas de vehículos eléctricos, extendiendo las ventajas de regionalización dentro del mercado de Nitruro de Galio (GaN) sobre Oblea de Silicio.

Europa avanza a través de 43.000 millones de EUR en recursos de la Ley Europea de Chips y 8.100 millones de EUR en subvenciones de microelectrónica del IPCEI, canalizando capital hacia la línea piloto de 300 mm de Infineon y los proyectos de banda prohibida ancha de Fraunhofer. Francia encabeza un clúster del IPCEI sobre materiales de banda prohibida ultra ancha, y el Reino Unido se centra en dispositivos de radiofrecuencia para enlaces satelitales. ASML en los Países Bajos explora herramientas de litografía para el patterning de GaN, mientras que Italia promueve la plataforma MasterGaN de STMicroelectronics. Fuera del trío central, América del Sur, Oriente Medio y África siguen siendo incipientes, con pilotos aislados de energía renovable que utilizan GaN en Brasil y los Emiratos Árabes Unidos.

Panorama Competitivo

El mercado de Nitruro de Galio (GaN) sobre Oblea de Silicio está moderadamente fragmentado, con fabricantes de dispositivos integrados, fundiciones y empresas sin fábrica compitiendo por la participación de mercado. La integración vertical prevalece a medida que ONSEMI asegura el suministro de obleas epitaxiales de 200 mm a través de asociaciones con Innoscience y GlobalFoundries. Infineon impulsa la ventaja de ser el primero en moverse a 300 mm para ganar posiciones en el sector automotriz, donde los ciclos de calificación son más largos. Los innovadores sin fábrica como Navitas y GaN Systems explotan modelos de activos ligeros, pero enfrentan riesgo de asignación cuando la capacidad se ajusta.

La diferenciación gravita hacia la integración monolítica, la simplicidad del controlador de compuerta, la robustez ante avalanchas y el tiempo de resistencia a cortocircuitos. Los disruptores prueban capas de amortiguación de superred y transiciones de AlGaN graduadas para suprimir las dislocaciones de hilo, mientras que los titulares protegen la propiedad intelectual mediante licencias cruzadas.

Las disputas de patentes se intensifican a medida que los nuevos participantes presentan impugnaciones de revisión inter partes, aunque la colaboración sigue siendo vital para acelerar el aprendizaje de rendimiento en diámetros más grandes. Los subsidios gubernamentales en Estados Unidos y Europa elevan la barrera de entrada para los rezagados, concentrando la influencia entre las empresas con profunda integración de procesos y acceso a capital, dando forma así a la dinámica a largo plazo del mercado de Nitruro de Galio (GaN) sobre Oblea de Silicio.

Líderes de la Industria de Nitruro de Galio (GaN) sobre Oblea de Silicio

Wolfspeed Inc.

Qorvo Inc.

Infineon Technologies AG

STMicroelectronics N.V.

Navitas Semiconductor Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Infineon anunció el muestreo a clientes de dispositivos de potencia GaN sobre silicio de 300 mm con producción en volumen prevista para finales de 2026.

- Octubre de 2025: imec inauguró una línea piloto de GaN sobre silicio de 300 mm orientada a circuitos integrados de gestión de energía monolíticos.

- Septiembre de 2025: Fraunhofer IAF presentó transistores de alta movilidad electrónica de GaN de 70 nm sobre carburo de silicio para comunicaciones satelitales y radar de defensa.

- Septiembre de 2025: D-Link lanzó un cargador GaN USB-C PD 3.1 de 240 W con un 96% de eficiencia.

Alcance del Informe Global del Mercado de Nitruro de Galio (GaN) sobre Oblea de Silicio

El Mercado de Nitruro de Galio (GaN) sobre Oblea de Silicio se refiere a la industria enfocada en la producción y aplicación de obleas de GaN sobre silicio, que sirven como sustratos para la fabricación de dispositivos electrónicos de alto rendimiento. Estas obleas son fundamentales para diversas aplicaciones, incluidas la electrónica de potencia, los dispositivos de radiofrecuencia y la optoelectrónica, en industrias como la automotriz, aeroespacial y de defensa, energía renovable, electrónica de consumo, telecomunicaciones y sistemas de potencia industrial.

El Informe del Mercado de Nitruro de Galio (GaN) sobre Oblea de Silicio está Segmentado por Diámetro de Oblea (100 mm, 150 mm y 200 mm), Tipo de Sustrato (GaN sobre Silicio, GaN sobre Carburo de Silicio, GaN sobre Zafiro y GaN Nativo), Aplicación de Dispositivo (Electrónica de Potencia, Dispositivos de Radiofrecuencia, Optoelectrónica y Otras Aplicaciones), Industria de Uso Final (Automotriz y Vehículos Eléctricos, Aeroespacial y Defensa, Energía Renovable y Almacenamiento, Electrónica de Consumo, Telecomunicaciones y Sistemas de Potencia Industrial) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Volumen (Pulgadas Cuadradas).

| 100 mm (4 pulgadas) |

| 150 mm (6 pulgadas) |

| 200 mm (8 pulgadas) |

| GaN sobre Silicio |

| GaN sobre Carburo de Silicio |

| GaN sobre Zafiro |

| GaN Nativo (Volumen) |

| Electrónica de Potencia |

| Dispositivos de Radiofrecuencia |

| Optoelectrónica (LED y Láser) |

| Otras Aplicaciones |

| Automotriz y Vehículos Eléctricos |

| Aeroespacial y Defensa |

| Energía Renovable y Almacenamiento |

| Electrónica de Consumo |

| Telecomunicaciones |

| Sistemas de Potencia Industrial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Taiwán | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio | |

| África |

| Por Diámetro de Oblea | 100 mm (4 pulgadas) | |

| 150 mm (6 pulgadas) | ||

| 200 mm (8 pulgadas) | ||

| Por Tipo de Sustrato | GaN sobre Silicio | |

| GaN sobre Carburo de Silicio | ||

| GaN sobre Zafiro | ||

| GaN Nativo (Volumen) | ||

| Por Aplicación de Dispositivo | Electrónica de Potencia | |

| Dispositivos de Radiofrecuencia | ||

| Optoelectrónica (LED y Láser) | ||

| Otras Aplicaciones | ||

| Por Industria de Uso Final | Automotriz y Vehículos Eléctricos | |

| Aeroespacial y Defensa | ||

| Energía Renovable y Almacenamiento | ||

| Electrónica de Consumo | ||

| Telecomunicaciones | ||

| Sistemas de Potencia Industrial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Taiwán | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio | ||

| África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será el volumen global de envíos de obleas de GaN sobre silicio en 2031?

Se pronostica que los envíos alcanzarán 12,07 millones de pulgadas cuadradas en 2031, reflejando una CAGR del 19,33% desde 2026.

¿Qué región impulsa la mayor demanda de obleas de GaN sobre silicio?

Asia-Pacífico contribuye con la mayor participación del 62,53% en 2025 y mantiene el crecimiento regional más rápido del 20,27% hasta 2031.

¿Por qué las obleas de GaN sobre silicio de 200 mm están ganando terreno?

Ofrecen ahorros de costo por dado del 35-45% por oblea una vez que los rendimientos maduran, lo que fomenta la adopción en los sectores automotriz y de electrónica de consumo.

¿Qué segmento de aplicación lidera el uso de obleas de GaN sobre silicio en la actualidad?

La electrónica de potencia lidera con el 44,73% del volumen de 2025 porque la conmutación de alta frecuencia permite sistemas más pequeños y eficientes.

Última actualización de la página el: