Tamaño y Participación del Mercado de Obleas Epitaxiales LED de GaN sobre Silicio (GaN-on-Si)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

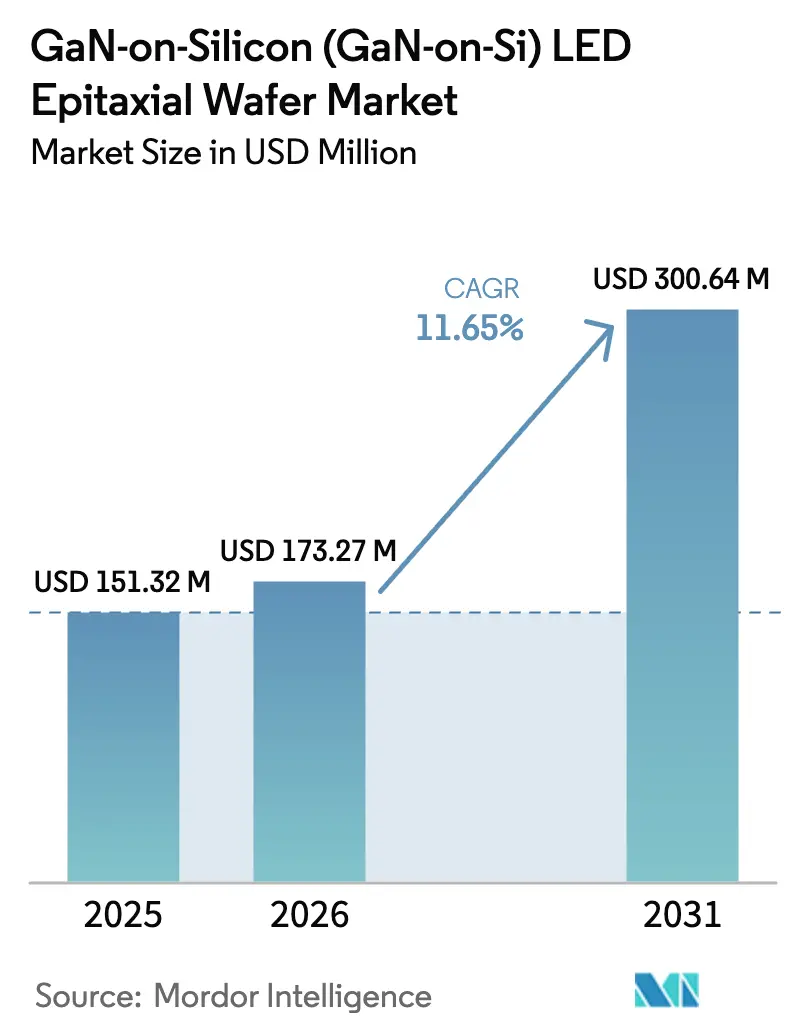

| Tamaño del Mercado (2026) | 173.27 Millones de dólares |

| Tamaño del Mercado (2031) | 300.64 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.65% CAGR |

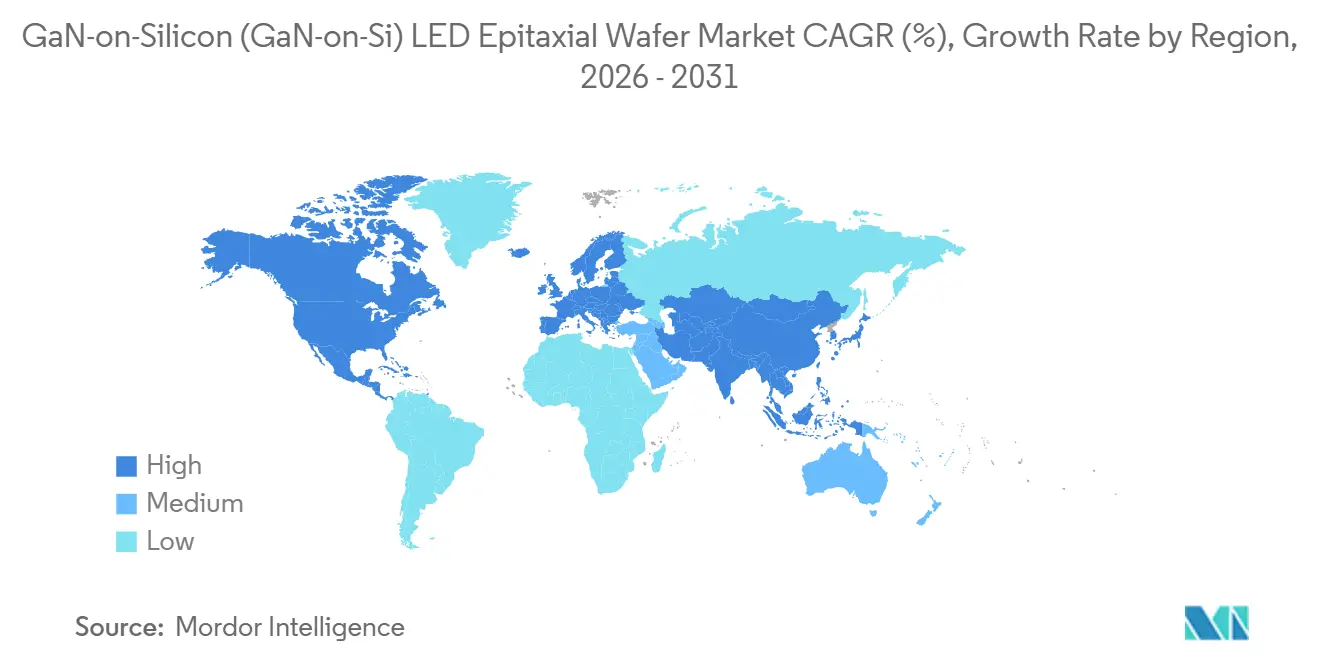

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Obleas Epitaxiales LED de GaN sobre Silicio (GaN-on-Si) por Mordor Intelligence

Se espera que el tamaño del mercado de obleas epitaxiales LED de GaN sobre silicio aumente de USD 0,151 mil millones en 2025 a USD 0,173 mil millones en 2026 y alcance USD 0,301 mil millones en 2031, creciendo a una CAGR del 11,65% durante 2026-2031. La persistente presión regulatoria sobre la eficacia de las lámparas, la migración al procesamiento de 200 mm y la adopción de micro-LED en dispositivos de realidad aumentada (RA) están convergiendo para ampliar el atractivo comercial de la epitaxia de GaN sobre Si. En todas las categorías de iluminación, la penetración de los LED ya ha vuelto económicamente obsoletos los formatos incandescentes y halógenos; sin embargo, el endurecimiento de las normas en Estados Unidos, la Unión Europea, China e India está ampliando el mercado potencial para arquitecturas de chip más eficientes. Las fundiciones consideran la compatibilidad de los sustratos de silicio con las líneas CMOS existentes como un factor de ahorro de capital, lo que impulsa a los proveedores a implementar herramientas MOCVD de 300 mm capaces de producir nueve veces más chips que las ejecuciones de zafiro de 100 mm. El impulso se ve reforzado por programas de pantallas con integración vertical orientados a píxeles de menos de 10 µm, donde el GaN sobre Si elimina el paso de unión oblea-controlador que requiere el zafiro. La dinámica competitiva se mantiene moderada porque aproximadamente quince actores controlan la capacidad de los reactores y poseen el conocimiento de proceso necesario para mantener las densidades de defectos dentro de límites aceptables.

Conclusiones Clave del Informe

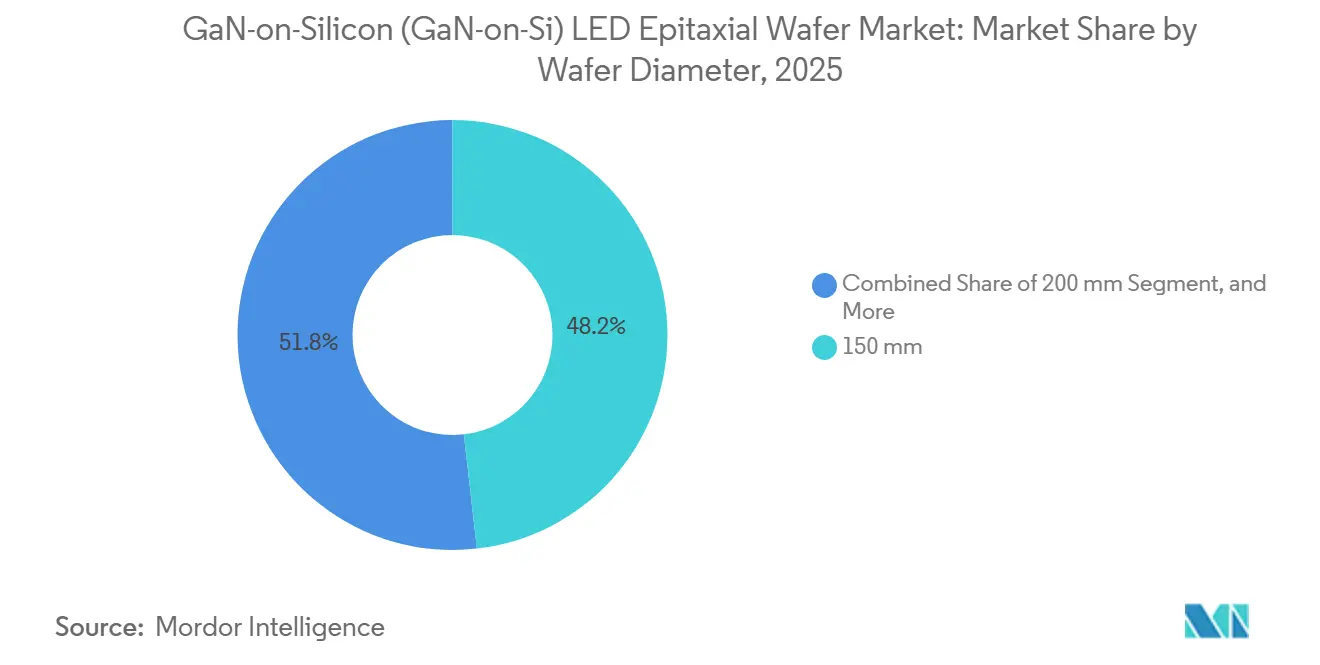

- Por diámetro de oblea, el formato de 150 mm representó el 48,19% de la participación del mercado de obleas epitaxiales LED de GaN sobre silicio en 2025, mientras que se proyecta que las obleas de 200 mm se expandirán a una CAGR del 12,48% hasta 2031.

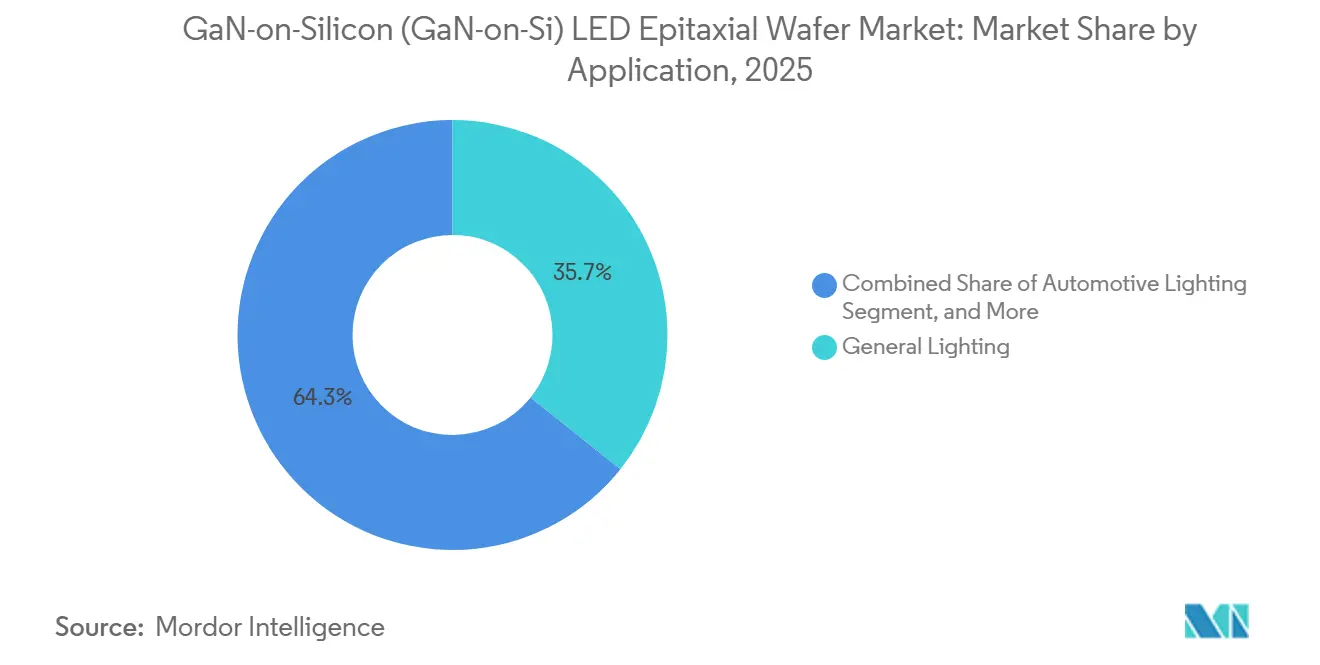

- Por aplicación, la iluminación general representó el 35,73% de los ingresos de 2025, mientras que se prevé que las pantallas y la retroiluminación se aceleren a una CAGR del 12,97% durante 2026-2031.

- Por geografía, Asia-Pacífico mantuvo una participación del 66,93% en las ventas de 2025 y se espera que crezca a una CAGR del 12,64% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Obleas Epitaxiales LED de GaN sobre Silicio (GaN-on-Si)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Iluminación de Estado Sólido Energéticamente Eficiente | +2.8% | Global, más fuerte en América del Norte y la UE | Mediano plazo (2-4 años) |

| Potencial de Reducción de Costos de los Sustratos GaN sobre Si frente al Zafiro | +2.5% | Núcleo en Asia-Pacífico, con extensión a América del Norte y la UE | Corto plazo (≤ 2 años) |

| Expansión de Fábricas CMOS de 200 mm y 300 mm para Epitaxia de GaN sobre Si | +2.2% | Asia-Pacífico (China, Taiwán, Corea del Sur), América del Norte | Mediano plazo (2-4 años) |

| Crecimiento de la Adopción de LED Automotriz para Faros y Sensores ADAS | +1.8% | Global, con ganancias tempranas en la UE y China | Largo plazo (≥ 4 años) |

| Regulaciones Gubernamentales que Eliminan Gradualmente las Bombillas Incandescentes y Halógenas | +1.5% | América del Norte, UE, China, India | Corto plazo (≤ 2 años) |

| Integración de Matrices de Micro-LED Basadas en GaN para Pantallas de RA | +1.2% | Asia-Pacífico (China, Corea del Sur), América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Iluminación de Estado Sólido Energéticamente Eficiente

La iluminación de estado sólido representó el 65% de las luminarias instaladas en 2025; sin embargo, la Agencia Internacional de Energía calculó en 2026 que aún es técnicamente alcanzable una mejora adicional de eficiencia del 30%, lo que deja un amplio margen para que el mercado de obleas epitaxiales LED de GaN sobre silicio continúe creciendo. La norma del Departamento de Energía de Estados Unidos, vigente a partir de julio de 2028, exige eficacias de lámpara que no pueden ser alcanzadas por la tecnología incandescente o halógena, citando explícitamente opciones de sustratos alternativos, incluido el silicio, como vías de diseño viables.[1]Departamento de Energía de Estados Unidos, "Normas de Conservación de Energía para Lámparas de Servicio General," Registro Federal, energy.gov Los fabricantes de luminarias que abordan las renovaciones residenciales y comerciales enfrentan ahora una doble presión para reducir el costo de la lista de materiales y superar los umbrales de eficacia de 130 lm/W, y las obleas de silicio de mayor diámetro reducen el costo por lumen hasta en un 25% en comparación con el zafiro de 100 mm. Los programas de reembolso de las empresas de servicios públicos en América del Norte refuerzan la demanda al vincular los incentivos a los listados de productos de alta eficacia. En conjunto, estas fuerzas sostienen una demanda plurianual de epitaxia de GaN sobre Si en las categorías de iluminación de alto volumen.

Potencial de Reducción de Costos de los Sustratos GaN sobre Si frente al Zafiro

Los sustratos de silicio se venden a USD 50-70 por oblea de 200 mm, aproximadamente un octavo del precio del zafiro comparable, lo que crea una ventaja estructural que se amplía a medida que los diámetros aumentan. Las demostraciones realizadas en 2025 mostraron que las densidades de dislocación de 5,25 × 10⁸ cm⁻² son ahora habituales, lo que reduce la brecha de eficiencia con el zafiro mientras se mantiene una diferencia de costo de sustrato del 70%. En términos de economía de reactores, una ejecución de GaN sobre Si de 200 mm produce cuatro veces el área de chip de una carga de zafiro de 100 mm, lo que permite que una sola herramienta soporte 500.000 LED de cargador a bordo anualmente, según un proveedor de materiales de Shanghái. Sin embargo, esta rentabilidad a escala depende del mantenimiento de rendimientos superiores al 85%, un objetivo alcanzable únicamente con control de deformación en tiempo real y pilas de amortiguación optimizadas. A medida que estas mejoras de proceso se difunden, se espera que la ventaja de precio del silicio compense las penalizaciones de eficiencia residuales en los mercados finales sensibles al costo.

Expansión de Fábricas CMOS de 200 mm y 300 mm para Epitaxia de GaN sobre Si

Veeco envió herramientas piloto MOCVD de GaN sobre Si de 300 mm en 2026, con el objetivo de iniciar la producción en volumen el año siguiente, lo que señala que los principales proveedores de equipos semiconductores consideran ahora que la tecnología está lista para su adopción en alta producción.[2]Veeco Instruments Inc., "Veeco Anuncia la Evaluación del Reactor MOCVD de GaN sobre Si de 300 mm," veeco.com Las alianzas con fundiciones se están multiplicando: onsemi y GlobalFoundries revelaron una colaboración de 200 mm con muestras de ingeniería previstas para el primer semestre de 2026, mientras que Infineon envió obleas de GaN de 300 mm a clientes en el cuarto trimestre de 2025 y añadió más de 40 dispositivos GaN a su catálogo. La compatibilidad reduce el capital inicial hasta en un 40% en comparación con las líneas de zafiro de nueva construcción, ya que las herramientas existentes de fotolitografía, implantación y metrología pueden reutilizarse. Los fabricantes de pantallas son los más beneficiados, ya que una oblea de GaN sobre Si de 300 mm puede producir 1,2 millones de micro-LED de 5 µm, suficientes para 15-20 módulos de RA, lo que aumenta la importancia estratégica del sustrato en los dispositivos portátiles de próxima generación.

Crecimiento de la Adopción de LED Automotriz para Faros y Sensores ADAS

Los faros LED superaron el 50% de penetración en la producción mundial de vehículos durante 2025, en parte porque las regulaciones europeas ahora exigen la capacidad de haz de conducción adaptativo. El OSLON Compact RM de ams OSRAM, presentado en noviembre de 2025, pone de relieve la demanda de dispositivos de haz matricial que agrupan múltiples emisores a alta luminancia.[3]ams OSRAM, "LED OSLON Compact RM para Faros Automotrices," osram.com El GaN sobre Si permite opciones RGB monolíticas que simplifican las cadenas de suministro para módulos ADAS de color completo, y un fabricante chino líder informó haber alcanzado una eficiencia cuántica externa del 22% para emisores rojos sobre silicio, un hito que alguna vez se consideró impracticable. La calificación automotriz sigue siendo prolongada, a menudo 24 meses, pero se prevé que los diseños ganados en 2025-2026 alcancen volumen en 2028. En los vehículos eléctricos, donde la iluminación consume energía de la batería de tracción, el ahorro de energía del 30-40% respecto a las opciones halógenas amplifica aún más el interés de los fabricantes de equipos originales en los chips de GaN sobre Si.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Densidad de Dislocaciones y Desafíos de Rendimiento en la Epitaxia de GaN sobre Si | −1.8% | Global, agudo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Competencia de Obleas LED Basadas en Zafiro | −1.5% | Global, mayor presión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Disponibilidad Limitada de Sustratos de Si Grabados con Control de Tensión | −0.8% | Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Riesgo de Litigios de Propiedad Intelectual en Procesos de Epitaxia de GaN | −0.6% | Global, mayor exposición en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Densidad de Dislocaciones y Desafíos de Rendimiento en la Epitaxia de GaN sobre Si

La discordancia de red del 17% entre el silicio y el nitruro de galio genera densidades de dislocaciones de hilo cercanas a 1 × 10⁹ cm⁻², aproximadamente dos órdenes de magnitud superiores a las del material basado en zafiro y una causa principal de una eficiencia cuántica externa entre un 10% y un 15% menor. Las técnicas de amortiguación, como las multicapas de AlN/GaN de 60 pares, pueden suprimir la tensión, pero añaden hasta USD 12 por oblea en tiempo adicional de reactor.[4]Journal of Materials Science, "Diseño Óptimo de Amortiguación Multicapa de AlN/GaN," springer.com Una deformación superior a 100 µm en sustratos de 200 mm complica la litografía y el corte, lo que obliga a algunas fábricas a desechar los chips de los bordes, lo que socava los beneficios de costo de las obleas de mayor tamaño. El progreso es desigual: si bien un puñado de proveedores reporta ahora métricas de curvatura inferiores a 30 µm, la falta de procesos estandarizados mantiene los rendimientos promedio por debajo del referente del 90% del que disfrutan los competidores de zafiro.

Competencia de Obleas LED Basadas en Zafiro

El zafiro continúa ofreciendo densidades de dislocaciones inferiores a 1 × 10⁸ cm⁻² y soporta eficiencias cuánticas externas superiores al 80% para LED azules, parámetros de referencia que mantienen su posición en los nichos de iluminación premium, horticultura y ultravioleta. Los sustratos de zafiro grabados, que aumentan la extracción de luz hasta en un 20%, están ampliamente disponibles y son económicos de integrar. Los principales proveedores de zafiro invirtieron en nuevas líneas de 150 mm y 200 mm durante 2025, apostando a que su ventaja de rendimiento persistirá incluso cuando el silicio cierre la brecha de costos. Para las aplicaciones en las que el mantenimiento del flujo luminoso y la estabilidad cromática superan a la economía del costo inicial, como los faros automotrices, la iluminación médica y la proyección cinematográfica, el ecosistema consolidado del zafiro sigue siendo difícil de desplazar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diámetro de Oblea: Transición hacia Plataformas de 200 mm y 300 mm

El segmento de 200 mm, que representa el puente entre los 150 mm heredados y la producción emergente de 300 mm, se está expandiendo más rápido que el mercado general de obleas epitaxiales LED de GaN sobre silicio. En 2025, el formato de 150 mm aún dominaba los envíos con un 48,19%, gracias a su posición consolidada en la iluminación de potencia media y la retroiluminación; sin embargo, las hojas de ruta de equipos ahora favorecen abrumadoramente los diámetros mayores. Las evaluaciones en volumen de reactores de 300 mm en 2026 subrayan un giro estratégico hacia herramientas de 12 pulgadas que producen nueve veces más chips que los lotes de zafiro de 100 mm, una aritmética que resuena fuertemente entre los fabricantes de paneles de pantalla. La ventaja en tamaño del mercado de obleas epitaxiales LED de GaN sobre silicio crece a medida que aumenta el área de la oblea, pero solo si la exclusión de bordes y el desperdicio relacionado con grietas se mantienen mínimos. Los proveedores que afirman una curvatura inferior a 30 µm en sustratos de 8 pulgadas reportan rendimientos superiores al 90%, lo que demuestra que el control del proceso, más que el diámetro bruto, determina la viabilidad económica.

La asignación de capital sigue la misma lógica. Las fundiciones con líneas CMOS de 200 mm amortizadas pueden reconvertir cámaras para GaN sobre Si a aproximadamente el 60% del costo de nuevas fábricas de zafiro, una cifra que atrae a los inversores cautelosos ante los márgenes cíclicos de los LED. Aunque las obleas de 100 mm y 150 mm persistirán en roles de ultravioleta y prototipado, los analistas esperan que las nuevas adiciones de capacidad después de 2027 se inclinen fuertemente hacia 200 mm y superiores. La inflexión hacia los 300 mm aún enfrenta obstáculos técnicos, principalmente el flujo de gas uniforme y los gradientes de temperatura, pero la rentabilidad, especialmente para las pantallas de alto número de píxeles, es lo suficientemente convincente como para que varios fabricantes de equipos de primer nivel se hayan comprometido a enviar sistemas de producción para 2027.

Por Aplicación: Las Pantallas Superan el Crecimiento de la Iluminación

La iluminación general mantuvo una participación de ingresos del 35,73% en 2025, reflejando su papel como el canal de mayor volumen para los LED; sin embargo, el crecimiento ahora se inclina hacia las pantallas y la retroiluminación, proyectadas para crecer a una CAGR del 12,97%. Los dispositivos de RA, los relojes inteligentes y las pantallas de visualización frontal automotrices demandan micro-LED de menos de 10 µm, una geometría mejor atendida por el procesamiento monolítico de GaN sobre Si que por el ensamblaje de selección y colocación a partir de chips de zafiro. Ennostar y Allos pusieron de relieve esta transición en enero de 2026 cuando acordaron co-desarrollar obleas de 8 pulgadas que integran la epitaxia con circuitos controladores CMOS, eliminando así el costoso paso de transferencia masiva.

El tamaño del mercado de obleas epitaxiales LED de GaN sobre silicio asignado a la iluminación automotriz está creciendo impulsado por los faros de haz adaptativo y las luces de circulación diurna energéticamente eficientes, ambos de los cuales valoran la integración RGB en chip. Las categorías especializadas, el curado ultravioleta, la horticultura y la esterilización, siguen siendo nichos pero de alto margen, y los proveedores continúan evaluando si los sustratos de silicio pueden cumplir con sus estrictos requisitos de longitud de onda y densidad de potencia. Por ahora, el zafiro mantiene una posición dominante en estos dominios, aunque los enfoques de obleas híbridas y las innovaciones en amortiguación pueden ampliar el rango potencial del GaN sobre Si antes del final del horizonte de pronóstico.

Análisis Geográfico

Asia-Pacífico es tanto el motor de fabricación como de innovación del mercado de obleas epitaxiales LED de GaN sobre silicio. La región representó el 66,93% de los ingresos de 2025, y se prevé que los programas nacionales en China, Taiwán y Corea del Sur impulsen una CAGR del 12,64% hasta 2031. Solo China ha destinado 80.000 millones de RMB (USD 11.200 millones) para infraestructura de micro-LED, gran parte de los cuales está dedicada a fábricas de GaN sobre Si de 200 mm y 300 mm, garantizando la disponibilidad local de sustratos de gran diámetro. Los proveedores taiwaneses y japoneses complementan esta escala con experiencia en ciencia de materiales e innovación en equipos. La iniciativa libre de mercurio de Nichia y la decisión de ROHM de internalizar los procesos de GaN subrayan una tendencia hacia cadenas de suministro cautivas.

América del Norte se concentra en aplicaciones de alto valor y adopción impulsada por políticas. La resolución del Departamento de Energía que entra en vigor en julio de 2028 garantiza prácticamente la sustitución del parque de incandescentes heredados, mientras que asociaciones como la de onsemi-GlobalFoundries señalan la voluntad de incorporar la epitaxia de GaN en líneas CMOS de reconversión. La participación europea está anclada por Infineon de Alemania, cuyas entregas de obleas de 300 mm en el cuarto trimestre de 2025 posicionan a la región como un nodo para dispositivos de potencia automotrices e industriales. Si bien América del Sur, Oriente Medio y África actualmente absorben solo porcentajes de un solo dígito de los envíos globales, las iniciativas de iluminación solar fuera de la red y los esfuerzos de modernización industrial probablemente generarán una demanda incremental de LED de GaN sobre Si de bajo costo para finales de la década.

El dominio de Asia-Pacífico se ve reforzado por la integración vertical: las empresas chinas y taiwanesas manejan cada vez más todo, desde el crecimiento bruto de GaN hasta los módulos LED terminados, comprimiendo la cadena de suministro y acelerando el tiempo de comercialización. Los subsidios gubernamentales reducen el riesgo para las líneas piloto, permitiendo la experimentación con formatos de 300 mm que los competidores occidentales consideran intensivos en capital. No obstante, los desafíos en la aplicación de la propiedad intelectual y las incertidumbres en los controles de exportación moderan las perspectivas a largo plazo de la región, lo que lleva a los fabricantes de equipos originales multinacionales a adoptar estrategias de doble fuente que incluyen capacidad epitaxial en América del Norte o Europa.

Panorama Competitivo

El mercado de obleas epitaxiales LED de GaN sobre silicio presenta un perfil de concentración de nivel medio, con aproximadamente quince proveedores con integración vertical que controlan la mayor parte de la capacidad de reactores a nivel mundial. Los actores establecidos como Nichia, Epistar y Samsung Electronics despliegan sus habilidades heredadas en zafiro para defender nichos premium, mientras que los competidores orientados al costo como Sanan Optoelectronics, Plessey y JBD persiguen la iluminación sensible al precio y las pantallas de micro-LED emergentes. Las acciones estratégicas de los últimos 18 meses revelan tres temas dominantes. Primero, capacidad cautiva: ROHM anunció en febrero de 2026 que trasplantará el flujo de proceso GaN de TSMC a su fábrica de Hamamatsu para 2027, lo que permitirá una integración vertical completa en casa. Segundo, alianzas con fundiciones: onsemi y GlobalFoundries iniciaron un programa de 200 mm para atender a clientes automotrices y de conversión de energía en América del Norte. Tercero, co-desarrollo de obleas de grado para pantallas: Ennostar y Allos formalizaron una colaboración de micro-LED de 8 pulgadas que combina el conocimiento de plantillas con el envasado de LED de alto volumen.

La densidad de propiedad intelectual está aumentando. Más de 560 familias de patentes que cubren la epitaxia de GaN sobre Si están en manos de empresas como Toyota Gosei, Toshiba y Panasonic; la aplicación continua, como lo ilustra el caso de LED de corriente alterna de Seoul Viosys, eleva las barreras de entrada. Las oportunidades de espacio en blanco persisten en los sustratos verticales de GaN sobre GaN, GaN sobre SOI para la integración de RF-LED y emisores rojos de alta eficiencia. Los actores emergentes de China continental, Sitan, Saphlux e Innovision entre ellos, están escalando nuevas líneas que combinan precios agresivos de sustratos con esquemas de amortiguación propietarios, desafiando a los actores establecidos tanto en costo como en rendimiento. A medida que las obleas de 200 mm y 300 mm escalan, se espera una compresión de márgenes, lo que podría desencadenar una consolidación entre las casas epitaxiales de segundo nivel que carecen del capital para migrar a diámetros mayores.

Una ventaja competitiva duradera en el espacio de obleas epitaxiales LED de GaN sobre silicio depende de la capacidad de sincronizar el escalado del sustrato con técnicas propietarias de mitigación de defectos, manteniendo al mismo tiempo un acceso asegurado a la propiedad intelectual. Los proveedores que dominan los amortiguadores de control de tensión de 200 mm y 300 mm pueden enviar obleas con una curvatura inferior a 30 µm con rendimientos superiores al 90%, un umbral de calidad que inmediatamente reduce el costo por lumen para los chips de grado para pantallas y hace que la competencia de precios sea difícil para los rezagados. La integración vertical a través de la epitaxia, el envasado y el ensamblaje de módulos protege aún más a los líderes de los choques en la cadena de suministro, acorta los ciclos de diseño para los programas emergentes de RA y automotrices, y amplifica la captura de márgenes porque los pasos posteriores internos monetizan cada ganancia de eficiencia incremental lograda en los pasos anteriores. Finalmente, una cartera de patentes profunda combinada con acuerdos de licencia cruzada crea un foso de aplicación que disuade a los seguidores rápidos y asegura flujos de ingresos por regalías que pueden reinvertirse en diseños de reactores de próxima generación, formando un ciclo de retroalimentación positiva que sostiene el liderazgo tecnológico.

Líderes de la Industria de Obleas Epitaxiales LED de GaN sobre Silicio (GaN-on-Si)

Nichia Corporation

Wolfspeed Inc.

OSRAM GmbH

Samsung Electronics Co. Ltd.

LG Innotek Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

-led-epitaxial-wafer-market/gan-on-silicon-gan-on-si-led-epitaxial-wafer-market-competitive-landscape-1773396921090.webp)

Desarrollos Recientes de la Industria

- Febrero de 2026: ROHM anunció que integrará la tecnología de proceso GaN de TSMC en su fábrica de Hamamatsu para crear una producción interna de extremo a extremo para 2027.

- Enero de 2026: Nichia lanzó un proyecto libre de mercurio que reemplaza las lámparas de mercurio ultravioleta con LED ultravioleta en todas sus fábricas, con el objetivo de completarlo para 2030.

- Enero de 2026: Ennostar y Allos acordaron co-desarrollar obleas de micro-LED de GaN sobre Si de 8 pulgadas para auriculares de RA.

- Noviembre de 2025: Veeco inició evaluaciones piloto de herramientas MOCVD de GaN sobre Si de 300 mm con producción en volumen prevista para 2027.

Alcance del Informe Global del Mercado de Obleas Epitaxiales LED de GaN sobre Silicio (GaN-on-Si)

El Informe del Mercado de Obleas Epitaxiales LED de GaN sobre Silicio (GaN-on-Si) está Segmentado por Diámetro de Oblea (Hasta 100 mm, 150 mm, 200 mm, 300 mm y Superior), Aplicación (Iluminación General, Iluminación Automotriz, Pantallas y Retroiluminación, Iluminación Especializada e Industrial) y Geografía (América del Norte, Europa, Asia-Pacífico, Resto del Mundo). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hasta 100 mm |

| 150 mm |

| 200 mm |

| 300 mm y Superior |

| Iluminación General |

| Iluminación Automotriz |

| Pantallas y Retroiluminación |

| Iluminación Especializada e Industrial |

| América del Norte |

| Europa |

| Asia-Pacífico |

| Resto del Mundo |

| Por Diámetro de Oblea | Hasta 100 mm |

| 150 mm | |

| 200 mm | |

| 300 mm y Superior | |

| Por Aplicación | Iluminación General |

| Iluminación Automotriz | |

| Pantallas y Retroiluminación | |

| Iluminación Especializada e Industrial | |

| Por Geografía | América del Norte |

| Europa | |

| Asia-Pacífico | |

| Resto del Mundo |

Preguntas Clave Respondidas en el Informe

¿Cuál será el tamaño de los ingresos de las obleas epitaxiales de GaN sobre Si para 2031?

Los pronósticos indican que el mercado de obleas epitaxiales LED de GaN sobre silicio alcanzará USD 0,301 mil millones para 2031, expandiéndose a una CAGR del 11,65% desde 2026.

¿Qué diámetro de oblea está creciendo más rápido?

Se proyecta que la categoría de 200 mm registrará una CAGR del 12,48% a medida que las fundiciones migran a herramientas compatibles con CMOS para una mayor producción de chips.

¿Por qué Asia-Pacífico es tan dominante en el suministro de GaN sobre Si?

Los programas de capital respaldados por el gobierno, los ecosistemas de LED con integración vertical y las agresivas construcciones de fábricas de 200 mm a 300 mm otorgan a la región el 66,93% de los ingresos globales y la CAGR de pronóstico más alta.

¿Qué está impulsando la demanda de pantallas para GaN sobre Si?

La adopción de micro-LED en gafas de RA y dispositivos portátiles favorece los sustratos de silicio porque se unen perfectamente a los controladores CMOS y soportan densidades de píxeles superiores a 3.000 ppi.

¿Qué tan graves son los desafíos de rendimiento en el silicio?

Las densidades de dislocaciones cercanas a 10⁹ cm⁻² continúan reduciendo la eficiencia de los LED azules entre un 10% y un 15%; sin embargo, las innovaciones en amortiguación y el control de deformación han llevado los rendimientos de vanguardia al 90% en obleas de 200 mm.

¿Qué tan concentrado está el poder de los proveedores en este segmento?

Aproximadamente quince empresas con integración vertical controlan la mayor parte de la capacidad de reactores, lo que otorga al mercado un perfil de concentración moderada con una puntuación de 6 en una escala de 10 puntos.

Última actualización de la página el: