Tamaño y Participación del Mercado de Televisión de Streaming Gratuita con Publicidad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Televisión de Streaming Gratuita con Publicidad por Mordor Intelligence

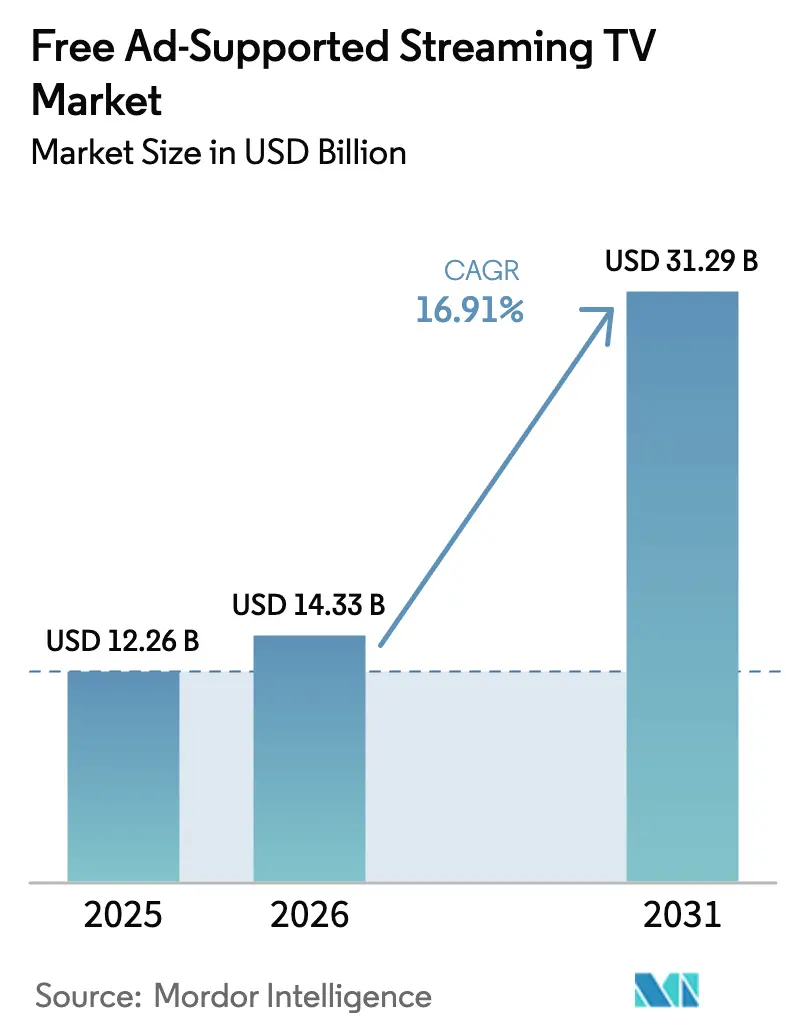

El tamaño del mercado de Televisión de Streaming Gratuita con Publicidad en 2026 se estima en USD 14,33 mil millones, creciendo desde el valor de 2025 de USD 12,26 mil millones con proyecciones para 2031 que muestran USD 31,29 mil millones, creciendo a una CAGR del 16,91% durante 2026-2031. El abandono de la televisión por cable continúa acelerándose a medida que los hogares migran de los paquetes de cable de pago a entornos gratuitos con publicidad que resultan familiares pero eliminan las cuotas de suscripción. Los anunciantes siguen a los espectadores, redirigiendo los presupuestos de televisión lineal hacia el inventario programático de televisión conectada que ofrece segmentación precisa, optimización en tiempo real y resultados medibles. La penetración de los Smart TVs y el alcance de la banda ancha proporcionan la escala que las plataformas necesitan para agregar audiencias, mientras que los formatos publicitarios comprables e interactivos mejoran las métricas de participación que justifican CPMs más elevados. Las plataformas con bibliotecas de contenido propias y análisis de datos de primera parte obtienen poder de fijación de precios en las negociaciones tanto con espectadores como con anunciantes. El aumento del fraude programático, la inflación de licencias y las regulaciones de privacidad representan vientos en contra estructurales, pero la continua integración de paquetes por parte de fabricantes de equipos originales (OEM) y operadoras de telecomunicaciones respalda una expansión sostenida de dos dígitos del mercado de Televisión de Streaming Gratuita con Publicidad.

Conclusiones Clave del Informe

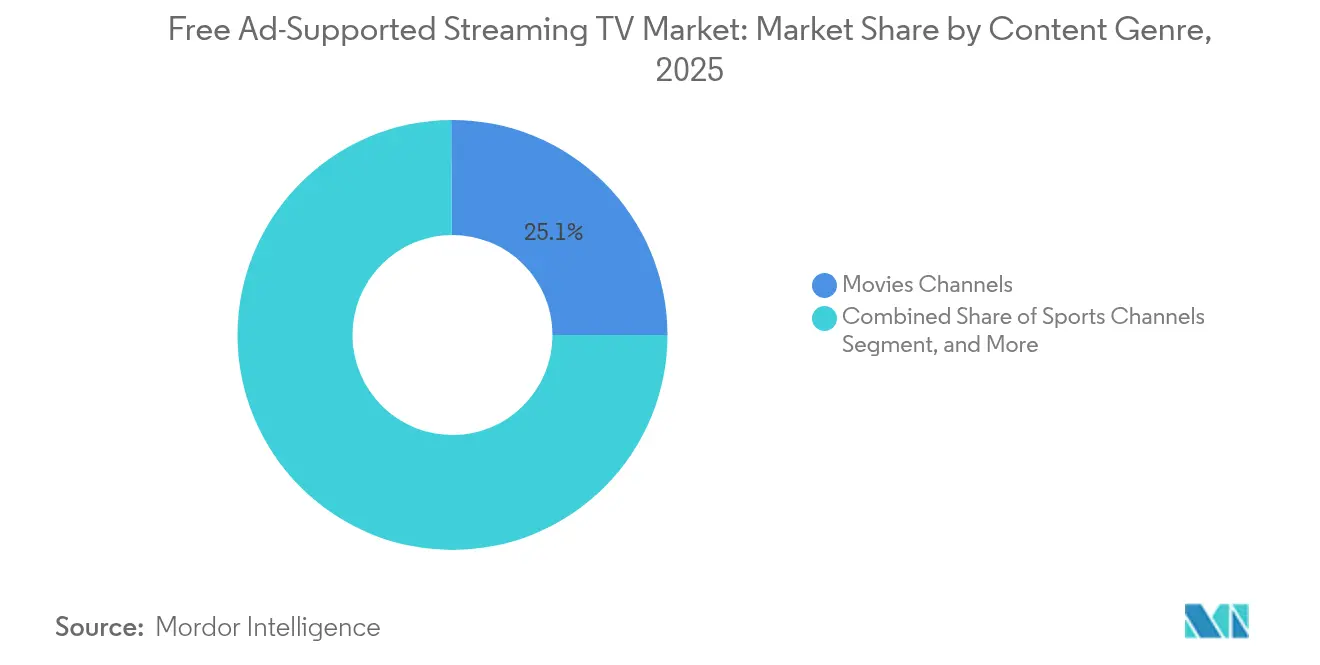

- Por género de contenido, los Canales de Películas representaron el 25,10% de la participación del mercado de Televisión de Streaming Gratuita con Publicidad en 2025, mientras que se proyecta que los Canales de Deportes se expandan a una CAGR del 21,95% hasta 2031.

- Por formato de canal, el FAST Lineal representó el 67,20% del tamaño del mercado de Televisión de Streaming Gratuita con Publicidad en 2025; se prevé que el AVOD bajo Demanda crezca a una CAGR del 22,97% hasta 2031.

- Por plataforma de distribución, los entornos de Smart TV OEM lideraron con una participación de ingresos del 41,10% en 2025, mientras que las plataformas de telecomunicaciones e ISP registran el crecimiento más rápido con una CAGR del 22,50% hasta 2031.

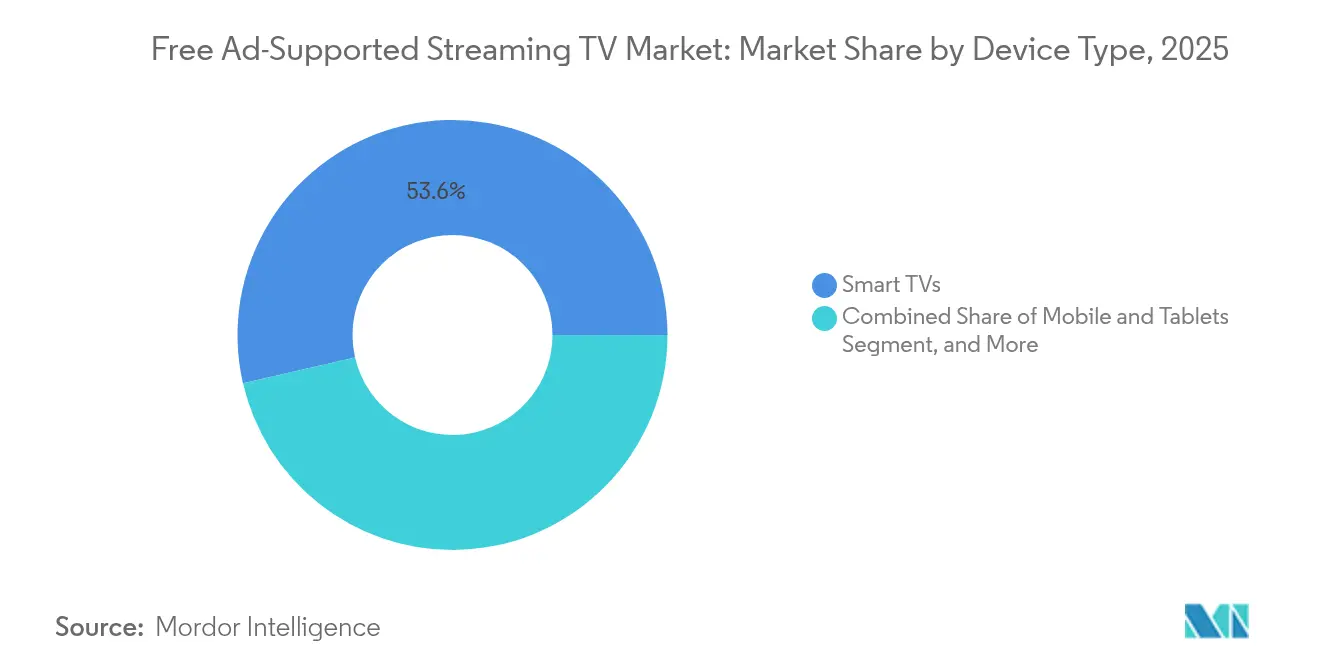

- Por tipo de dispositivo, los Smart TVs representaron el 53,60% del tamaño del mercado de Televisión de Streaming Gratuita con Publicidad en 2025, y los dispositivos móviles y tabletas avanzan a una CAGR del 22,30% hasta 2031.

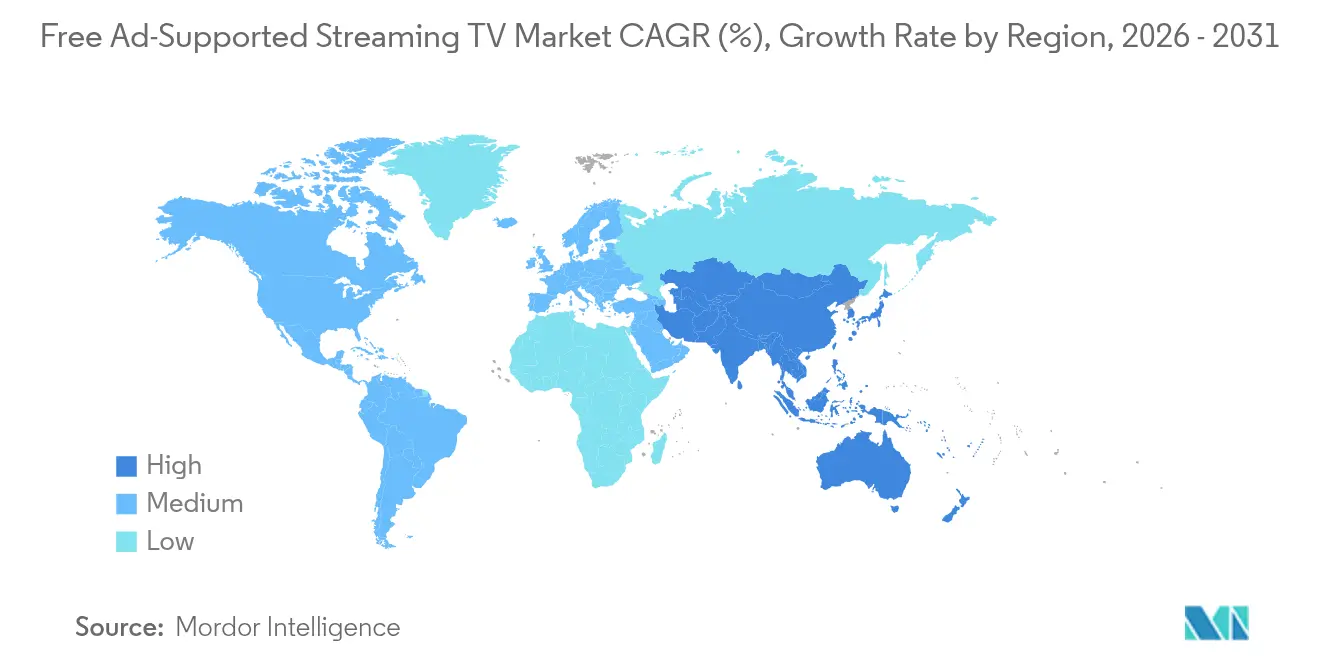

- Por geografía, América del Norte capturó el 71,10% de la participación de mercado en 2025; Asia-Pacífico muestra la CAGR proyectada más alta del 22,10% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Televisión de Streaming Gratuita con Publicidad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la penetración de televisión conectada en los hogares | +4.2% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cambio de los anunciantes de la televisión lineal a la televisión conectada | +5.8% | América del Norte y Europa, extendiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Monetización de la propiedad intelectual inactiva de los estudios | +3.1% | Centros de contenido globales en EE. UU., Reino Unido, India | Largo plazo (≥ 4 años) |

| Integración de servicios FAST en Smart TVs OEM | +2.9% | Samsung y LG impulsando el despliegue global | Mediano plazo (2-4 años) |

| Hiperlocalización impulsada por IA | +1.8% | Núcleo en Asia-Pacífico, expandiéndose a América Latina y MEA | Largo plazo (≥ 4 años) |

| Formatos publicitarios interactivos y comprables | +2.4% | América del Norte y Europa, pilotos en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la penetración de televisión conectada en los hogares

La caída de los precios de los Smart TVs y la mejora de la infraestructura de banda ancha amplían la audiencia potencial del mercado de Televisión de Streaming Gratuita con Publicidad. Samsung TV Plus superó los 2.400 canales globales en 2024, otorgando a las plataformas OEM un alcance de distribución predeterminado sin igual. [1]Samsung Electronics, "Expansión Global de Samsung TV Plus," samsung.com Los servicios FAST preinstalados eliminan la fricción de descarga y amplifican la adquisición de usuarios a costo marginal cero. Los socios de telecomunicaciones e ISP integran estos canales con los planes de internet para aumentar la retención y el ARPU. A medida que la penetración en los hogares aumenta, los anunciantes ganan confianza en la escala, impulsando una demanda incremental que alimenta la expansión de los CPMs. El efecto es más visible en mercados donde el abandono del cable supera el 40% de los hogares, posicionando el crecimiento de la televisión conectada como un impulsor de mediano plazo de la aceleración de los ingresos.

Los anunciantes migran de la televisión lineal a la televisión conectada programática.

Las marcas redirigen el presupuesto de la radiodifusión lineal hacia el inventario de televisión conectada direccionable para llegar a espectadores más jóvenes que han abandonado el cable. Fox Corporation señaló que los ingresos publicitarios de Tubi crecieron un 31% en el cuarto trimestre de 2024 debido a esta migración. [2]Fox Corporation, "Tubi Supera los 97 Millones de Usuarios Activos Mensuales y 10 Mil Millones de Horas de Streaming en 2024," foxcorporation.com Los canales programáticos ofrecen pujas en tiempo real, limitación de frecuencia y atribución de ciclo cerrado que la televisión lineal no puede igualar. Las campañas políticas asignan dólares incrementales a FAST porque las impresiones son rentables y altamente segmentadas. El aumento de la demanda eleva las tasas de ocupación por encima del 90% durante eventos de gran audiencia como el Super Bowl, donde las ventas publicitarias combinadas de FOX y Tubi superaron los USD 800 millones en 2025. El impulsor de corto plazo beneficia al mercado de Televisión de Streaming Gratuita con Publicidad al ampliar la base de anunciantes y mejorar el rendimiento de la monetización por hora de streaming.

Monetización de la propiedad intelectual inactiva de los estudios a través de bibliotecas FAST

Los estudios desbloquean valor incremental de los catálogos heredados mediante la concesión de licencias de contenido episódico en canales FAST dedicados. Lionsgate y NBCUniversal curan paquetes de género que se reproducen de forma continua, creando flujos de ingresos permanentes sin nuevos gastos de producción. El modelo extiende la vida útil de las series más antiguas, las presenta a nuevas audiencias y mejora la capacidad de descubrimiento. A medida que más propietarios de propiedad intelectual adoptan esta estrategia, la amplitud del contenido se amplía, el tiempo que los espectadores pasan aumenta y la oferta de inventario publicitario escala. El impacto a largo plazo se amplifica en mercados como India y el Reino Unido, donde las bibliotecas de archivo son extensas pero están poco expuestas en las ventanas digitales.

Formatos publicitarios interactivos y comprables que impulsan los CPMs

Los formatos interactivos transforman las impresiones pasivas en participación medible. BrightLine observó tasas de participación de tres a cinco veces más altas para el video de toque para comprar en comparación con el pre-roll estándar en 2024. [3]BrightLine, "Tasas de Participación de Anuncios Interactivos en Televisión Conectada," brightline.tv Disney integró códigos QR y comandos de control remoto, permitiendo a los espectadores realizar transacciones sin abandonar la pantalla. Los anunciantes recompensan el mayor rendimiento con primas de CPM del 25-40%, aumentando los ingresos por hora para las plataformas. Las herramientas de IA personalizan las superposiciones basándose en señales demográficas y de comportamiento, optimizando la probabilidad de conversión en tiempo real. El éxito temprano impulsa un despliegue rápido, convirtiendo las opciones interactivas en un catalizador de corto plazo para el mercado de Televisión de Streaming Gratuita con Publicidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las tasas de fraude publicitario programático | -2.1% | Más alto en mercados con alta dependencia programática a nivel mundial | Corto plazo (≤ 2 años) |

| Escalada de los costos de licencias de contenido | -3.4% | Mercados de contenido premium a nivel mundial | Mediano plazo (2-4 años) |

| Fatiga en el descubrimiento de canales y abandono | -1.7% | América del Norte y Europa, emergiendo en mercados FAST maduros | Mediano plazo (2-4 años) |

| Endurecimiento de la regulación de privacidad de datos | -1.9% | La UE y California lideran, con adopción global en aumento | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las tasas de fraude publicitario programático

El tráfico no válido socava la confianza de los anunciantes y erosiona el potencial de gasto. Las impresiones fraudulentas inflan los informes de campaña, lo que lleva a las agencias a exigir una verificación más estricta y a trasladar los presupuestos hacia inventario certificado. Las plataformas invierten en ads.txt, marcas de agua SSAI y auditorías de terceros acreditadas por el MRC para mitigar la amenaza, añadiendo costos de cumplimiento que reducen los márgenes. La restricción de corto plazo reduce las tasas de ocupación efectivas hasta que las salvaguardas escalen globalmente.

Escalada de los costos de licencias de contenido

La competencia por películas y deportes de primer nivel eleva las tarifas por hora, presionando a los operadores que dependen en gran medida de bibliotecas de terceros. Los titulares de derechos canalizan los títulos premium hacia sus propios servicios, creando escasez que infla los precios de los catálogos restantes. Los canales FAST más pequeños aceptan márgenes más reducidos o abandonan categorías, lo que lleva a una posible consolidación del mercado. El lastre de mediano plazo pesa sobre el EBIT a medida que las licencias superan el crecimiento del rendimiento publicitario.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Género de Contenido: Los canales de deportes capturan la demanda premium

La programación deportiva registró una CAGR del 21,95% hasta 2031, superando a todos los demás géneros en el mercado de Televisión de Streaming Gratuita con Publicidad. Los eventos en vivo crean una audiencia cautiva que exige primas de CPM superiores a USD 45, aproximadamente un 60% más altas que las rotaciones de catálogos de ficción. El tamaño del mercado de Televisión de Streaming Gratuita con Publicidad para deportes aumentó considerablemente después de que CBS Sports lanzara el canal FAST de la UEFA Champions League, que llegó a audiencias incrementales más allá de los hogares con televisión de pago. Las emisoras aseguran derechos que maximizan los espacios publicitarios mientras los atletas ganan mayor visibilidad en los segmentos que han abandonado el cable. Sin embargo, la inflación de las licencias limita a los actores más pequeños para asegurar eventos de primer nivel, reforzando la ventaja de las cadenas con carteras de derechos existentes. El inventario deportivo también impulsa la co-visualización, elevando las métricas de alcance en el hogar importantes para las marcas de primer nivel.

Las películas siguen siendo el ancla de volumen con una participación de mercado del 25,10%, llenando los horarios de menor audiencia con títulos conocidos que mantienen tiempos de visualización prolongados. La diversidad de géneros amplía las categorías de anunciantes, atrayendo a los estudios a curar subcanales por época o franquicia. Los programas de noticias, infantiles y de telerrealidad completan la oferta que refleja las parrillas de televisión por cable tradicionales aprovechando la economía de la distribución digital. La participación de mercado de Televisión de Streaming Gratuita con Publicidad de cada género refleja tanto los costos de contenido como la elasticidad de la demanda de los anunciantes, empujando a los operadores hacia parrillas equilibradas que optimizan los ingresos por transmisión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Canal: El legado lineal se encuentra con la aceleración bajo demanda

Los canales FAST lineales representaron el 67,20% de la audiencia en 2025, ya que los hábitos de visualización relajada se trasladan desde la televisión en abierto. Los horarios predecibles simplifican la planificación publicitaria y reducen las tarifas de derechos porque los estudios a menudo venden paquetes exclusivamente lineales. Al mismo tiempo, las bibliotecas bajo demanda se expandieron a una CAGR del 22,97%, destacando las preferencias cambiantes de los espectadores que buscan control sobre sus horarios. La inserción dinámica de anuncios dentro de las transmisiones bajo demanda mejora la precisión de la segmentación y genera incrementos de CPM del 15-20%, compensando parcialmente los mayores costos de contenido.

Los modelos híbridos crecen a medida que plataformas como Pluto TV combinan canales en vivo con estantes de VOD bajo una única interfaz. Este diseño alarga la duración media de la sesión al permitir una migración fluida desde los feeds curados hasta la visualización en maratón. El tamaño del mercado de Televisión de Streaming Gratuita con Publicidad gana resiliencia porque el inventario publicitario está diversificado entre formatos, amortiguando la volatilidad en cualquier modo de consumo. A medida que los espectadores que nunca han tenido cable envejecen hacia cohortes de mayor gasto, el lineal puede ceder participación incremental al VOD, aunque un desplazamiento completo es poco probable dentro del período de pronóstico.

Por Plataforma de Distribución: Fortaleza OEM e impulso de las telecomunicaciones

Los ecosistemas de Smart TV OEM representaron el 41,10% de los ingresos en 2025, liderados por Samsung TV Plus y LG Channels, que ocupan un espacio privilegiado en la interfaz del dispositivo durante la configuración inicial. Su ventaja de instalación cero ofrece escala de audiencia que atrae a los principales anunciantes y socios de contenido. Mientras tanto, las plataformas de telecomunicaciones e ISP crecen a una CAGR del 22,50% a medida que los proveedores integran las parrillas FAST con los planes de banda ancha para reducir la rotación de clientes. La integración de Xumo de Comcast y la de Cox ilustra cómo los operadores de conectividad establecidos pueden monetizar las relaciones de facturación existentes.

Los agregadores OTT como Tubi y Pluto TV compiten a través de vastos catálogos y personalización basada en datos. Las aplicaciones de las emisoras aprovechan el valor de marca y las transmisiones simultáneas lineales para capturar audiencias de nicho. La intensa competencia impulsa la experimentación en interfaces de usuario, donde las recomendaciones y la navegación por voz luchan contra la fatiga de cambio de canal. A medida que se multiplican las vías de distribución, los propietarios de contenido deben orquestar las ventanas de derechos entre socios mientras protegen la integridad de los CPMs.

Por Tipo de Dispositivo: Las pantallas del salón lideran, pero el móvil escala

Los Smart TVs representaron el 53,60% de las horas de visualización en 2025, manteniendo el liderazgo porque las familias prefieren las pantallas grandes para el entretenimiento compartido. Los atajos del mando a distancia por voz y las guías de programación electrónica simplifican el descubrimiento, manteniendo los niveles de participación por encima de los 110 minutos por sesión. Los dispositivos de streaming adaptan los televisores más antiguos, ampliando el alcance entre los hogares más conscientes del costo. En contraste, los dispositivos móviles y tabletas avanzan a una CAGR del 22,30% a medida que la Generación Z y la Generación Alfa ven contenido de formato corto y resúmenes en movimiento.

El comportamiento entre dispositivos se intensifica a medida que las audiencias comienzan un episodio en el móvil durante los desplazamientos y lo terminan en la televisión en casa, complicando la gestión de frecuencia para los anunciantes. Las empresas de medición despliegan gráficos de dispositivos deterministas para vincular las exposiciones entre pantallas, preservando la eficiencia de las campañas. La industria de Televisión de Streaming Gratuita con Publicidad diseña cada vez más creatividades con diseños adaptables que se adaptan tanto a los formatos vertical como panorámico sin comprometer la seguridad de la marca.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Inventario Publicitario: Dominio del video con impulso interactivo

Los anuncios de video en flujo contribuyeron con el 78,20% de las impresiones en 2025 porque se corresponden claramente con los spots televisivos tradicionales de 15 y 30 segundos que los compradores de medios conocen bien. La estandarización por parte del IAB garantiza una gestión y medición fluidas en todas las fuentes de suministro. Las unidades interactivas y comprables, aunque solo representan el 6,10% del inventario, crecen a una CAGR del 22,40% a medida que los especialistas en marketing de resultados persiguen acciones atribuibles. Los códigos QR y los clics del mando a distancia reducen la fricción y generan tasas de conversión superiores al 2%.

Los banners superpuestos y las tomas de patrocinio diversifican la carga publicitaria, ofreciendo a las marcas frecuencia rentable entre los bloques de video. Las subastas programáticas asignan el inventario en milisegundos en función del valor del segmento de audiencia, elevando el rendimiento general. A medida que las creatividades evolucionan hacia experiencias personalizadas, el mercado de Televisión de Streaming Gratuita con Publicidad desbloquea flujos de ingresos incrementales sin aumentar el tiempo total de publicidad por hora, protegiendo la satisfacción del espectador.

Análisis Geográfico

América del Norte capturó el 71,10% del mercado de Televisión de Streaming Gratuita con Publicidad en 2025, respaldada por una cobertura de banda ancha madura y un ecosistema publicitario fluido en la compra programática. El ciclo electoral de Estados Unidos impulsó oleadas de publicidad política que llenaron el 100% del inventario FAST de horario estelar con semanas de antelación, demostrando la escalabilidad para eventos de gran audiencia. Los estatutos de privacidad como la CCPA introducen costos de cumplimiento pero fomentan la confianza que sustenta las tarifas premium. Canadá refleja las tendencias a medida que el 46% de los hogares abandonaron el cable en 2024, recurriendo a FAST para aliviar los costos.

Europa está fragmentada por idioma y regulación, pero gana impulso a medida que los aumentos de precios de las suscripciones empujan a los consumidores hacia alternativas gratuitas. El RGPD elevó los costos de procesamiento de datos; no obstante, tranquiliza a los anunciantes sobre la calidad del inventario. El doblaje con IA reduce los gastos de localización hasta en un 70%, acelerando los lanzamientos transfronterizos. Mercados como Alemania y España ven a las emisoras asociarse con fabricantes de dispositivos para preinstalar servicios FAST nacionales, manteniendo el contenido local en un lugar destacado.

Asia-Pacífico registra la CAGR más rápida del 22,10% hasta 2031. Las culturas con predominio del smartphone en India, Indonesia y Filipinas consumen series dramáticas financiadas por publicidad que se comprimen en proxies de menor ancho de banda. Corea del Sur impulsa canales FAST originales exportados por toda la región, respaldados por subsidios gubernamentales para el contenido cultural. Las telecomunicaciones integran datos de tarifa cero para el streaming, sorteando las barreras de asequibilidad. Los diversos entornos regulatorios exigen agilidad, pero la inversión en localización da sus frutos a medida que los anunciantes persiguen la creciente clase media de la región.

Panorama Competitivo

El mercado de Televisión de Streaming Gratuita con Publicidad sigue siendo moderadamente concentrado, sin que ningún actor controle más del 15% de las horas globales. Las plataformas OEM aprovechan el hardware para incorporar usuarios sin esfuerzo, creando ventajas competitivas duraderas. Los agregadores centrados en el contenido se diferencian por la profundidad de la biblioteca y la precisión de las recomendaciones, como se observa en Tubi al superar los 97 millones de usuarios activos mensuales en 2024. Las emisoras cubren los ingresos lineales convirtiendo los catálogos en canales FAST, mientras que las telecomunicaciones buscan ARPU incremental a través de paquetes integrados.

La innovación tecnológica moldea las posiciones competitivas. Las solicitudes de patentes en torno al almacenamiento en caché en el borde y las incrustaciones vectoriales revelan una carrera armamentista para reducir la latencia y mejorar la personalización. La habilitación de anuncios interactivos requiere kits de desarrollo de software (SDK) propietarios, vinculando a los anunciantes a ecosistemas que demuestran una conversión superior. La competencia en privacidad de datos se convierte en un argumento de venta al forjar asociaciones de marca bajo regulaciones en evolución. El aumento de los costos de licencias incentiva la integración vertical, desencadenando adquisiciones como la compra de Vizio por parte de Walmart por USD 2.300 millones, que une el hardware de televisión, los servicios FAST y las oportunidades de medios minoristas.

Las oportunidades de espacio en blanco persisten en los mercados emergentes no anglófonos donde las cuotas de contenido local crean barreras de entrada para los actores globales. Las asociaciones con estudios regionales o consejos de medios gubernamentales desbloquean catálogos que resuenan culturalmente. Los operadores más pequeños pueden consolidarse o especializarse en géneros como las telenovelas o los deportes electrónicos para escapar de las desventajas de escala. A lo largo del período de pronóstico, el liderazgo dependerá del control del contenido, la sofisticación de los datos y la experiencia del usuario en múltiples dispositivos.

Líderes de la Industria de Televisión de Streaming Gratuita con Publicidad

Amazon.com, Inc.

Fox Corporation (Tubi, Inc.)

Paramount Global (Pluto Inc.)

Roku, Inc.

Comcast Corporation (Xumo, LLC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Outbrain adquirió Teads por USD 900 millones para fusionar la recomendación de contenido con el inventario de video de televisión conectada.

- Febrero de 2025: Walmart cerró un acuerdo de USD 2.300 millones por Vizio, obteniendo una marca de Smart TV y una posición en el streaming FAST.

- Febrero de 2025: Fox Corporation anunció que Tubi alcanzó 97 millones de usuarios activos mensuales y 10 mil millones de horas de streaming en 2024.

- Febrero de 2025: El Super Bowl LIX en FOX y Tubi generó USD 800 millones en ingresos publicitarios combinados.

Alcance del Informe Global del Mercado de Televisión de Streaming Gratuita con Publicidad

| Canales de Películas |

| Canales de Noticias |

| Canales de Deportes |

| Canales de Telerrealidad y Programas sin Guion |

| Canales Infantiles y Familiares |

| Canales de Documentales y Educativos |

| Canales FAST Lineales |

| Bibliotecas AVOD bajo Demanda |

| Plataformas de Smart TV de Propiedad OEM |

| Agregadores OTT (Pluto, Tubi, etc.) |

| Aplicaciones de Propiedad de las Emisoras |

| Plataformas de Telecomunicaciones e ISP |

| Smart TVs |

| Dispositivos y Cajas de Streaming |

| Dispositivos Móviles y Tabletas |

| Equipos de Escritorio y Portátiles |

| Anuncios de Video en Flujo |

| Anuncios Interactivos y Comprables |

| Patrocinios y Canales de Marca |

| Anuncios Programáticos Superpuestos y de Display |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Género de Contenido | Canales de Películas | ||

| Canales de Noticias | |||

| Canales de Deportes | |||

| Canales de Telerrealidad y Programas sin Guion | |||

| Canales Infantiles y Familiares | |||

| Canales de Documentales y Educativos | |||

| Por Formato de Canal | Canales FAST Lineales | ||

| Bibliotecas AVOD bajo Demanda | |||

| Por Plataforma de Distribución | Plataformas de Smart TV de Propiedad OEM | ||

| Agregadores OTT (Pluto, Tubi, etc.) | |||

| Aplicaciones de Propiedad de las Emisoras | |||

| Plataformas de Telecomunicaciones e ISP | |||

| Por Tipo de Dispositivo | Smart TVs | ||

| Dispositivos y Cajas de Streaming | |||

| Dispositivos Móviles y Tabletas | |||

| Equipos de Escritorio y Portátiles | |||

| Por Tipo de Inventario Publicitario | Anuncios de Video en Flujo | ||

| Anuncios Interactivos y Comprables | |||

| Patrocinios y Canales de Marca | |||

| Anuncios Programáticos Superpuestos y de Display | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Televisión de Streaming Gratuita con Publicidad?

El mercado está valorado en USD 14,33 mil millones en 2026 y está en camino de alcanzar USD 31,29 mil millones en 2031.

¿A qué velocidad crece el contenido deportivo en las plataformas FAST?

Los canales de deportes se expanden a una CAGR del 21,95% hasta 2031, la más alta entre todos los géneros.

¿Por qué los anunciantes migran de la televisión lineal a FAST?

Los anunciantes obtienen alcance direccionable, optimización en tiempo real y resultados medibles, lo que genera mayores retornos que la radiodifusión tradicional.

¿Qué región lidera en la adopción de FAST?

América del Norte posee el 71,10% de los ingresos globales, impulsada por la alta penetración de Smart TVs y la madurez programática.

¿Qué papel desempeñan los fabricantes de Smart TVs OEM en el mercado?

Los OEM como Samsung y LG preinstalan servicios FAST, asegurando el 41,10% de los ingresos de la plataforma al aprovechar la distribución predeterminada en los nuevos televisores.

¿Cómo mejoran los anuncios interactivos los ingresos?

Los formatos interactivos y comprables elevan la participación hasta cinco veces y exigen primas de CPM del 25-40%, impulsando la monetización para las plataformas.

Última actualización de la página el: