Tamaño y Participación del Mercado de TV Móvil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.90% CAGR |

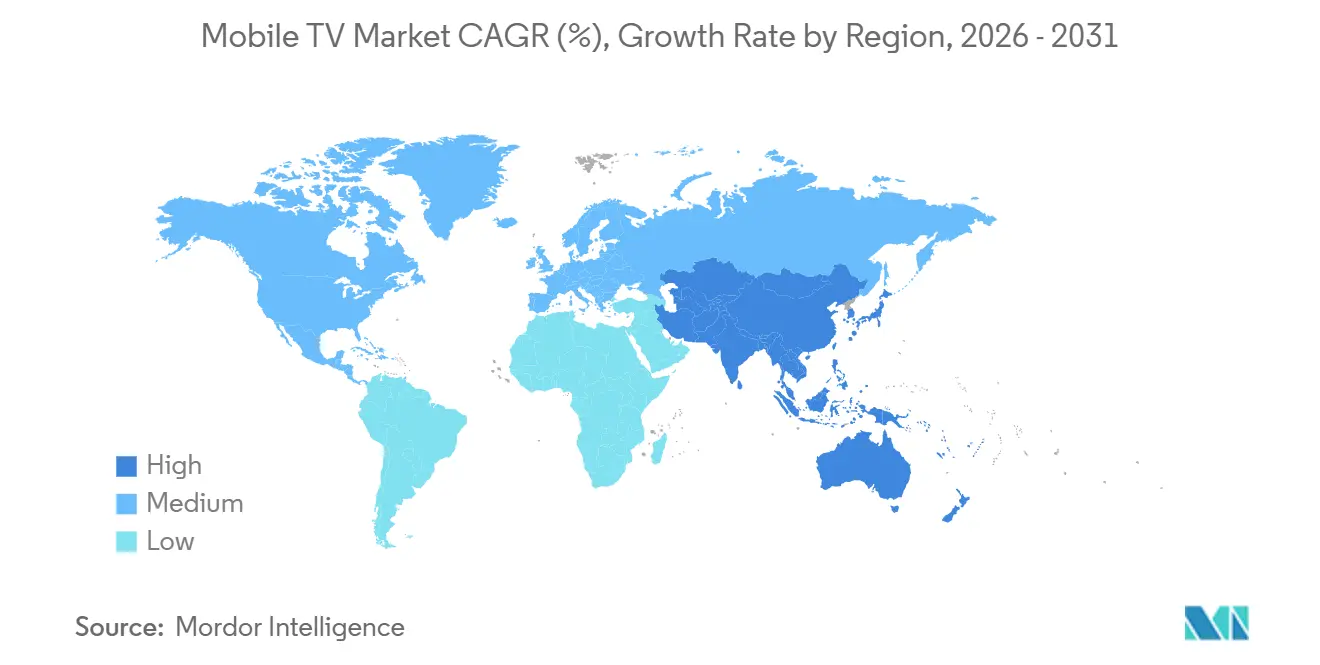

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

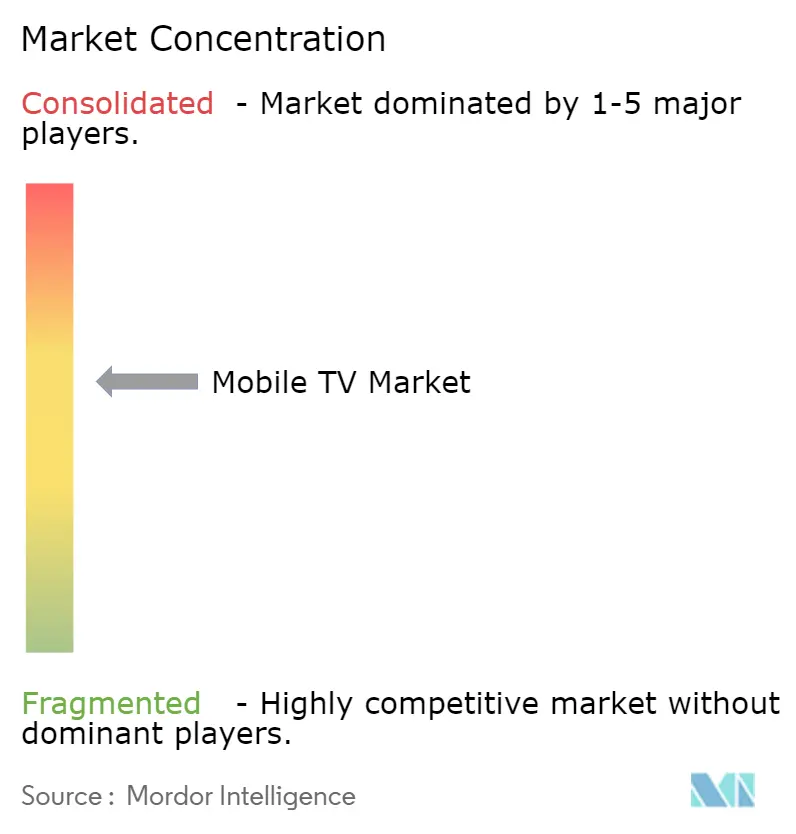

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TV Móvil por Mordor Intelligence

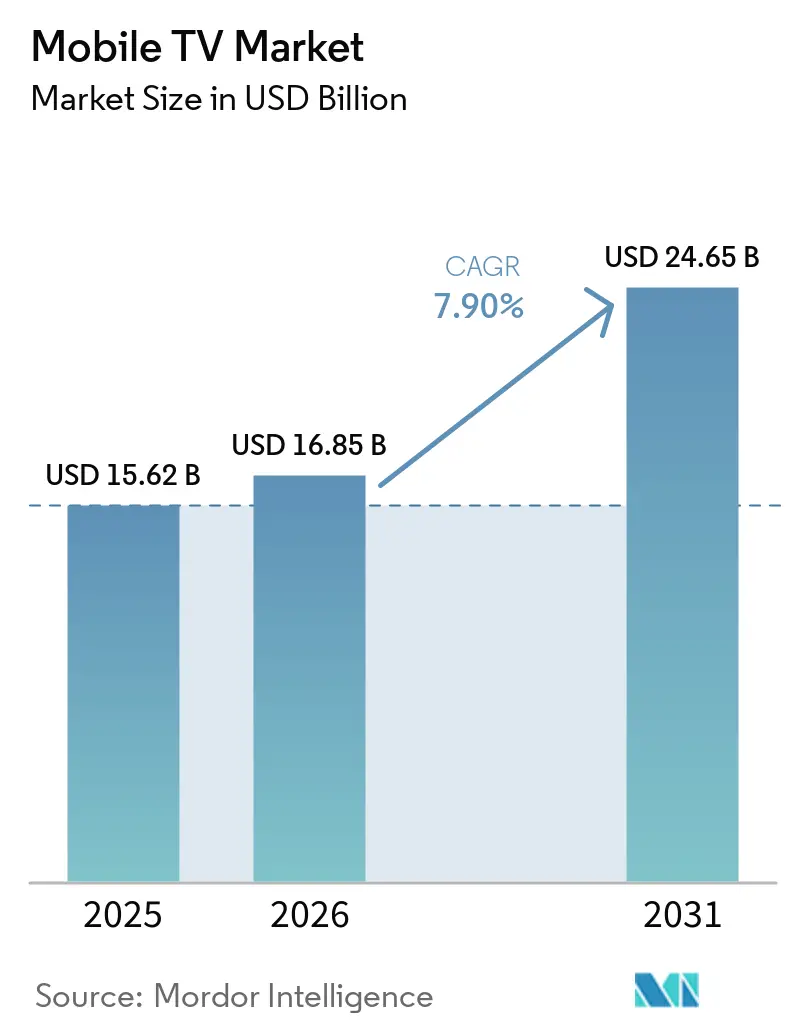

Se espera que el tamaño del mercado de TV móvil aumente de USD 15,62 mil millones en 2025 a USD 16,85 mil millones en 2026 y alcance USD 24,65 mil millones en 2031, creciendo a una CAGR del 7,9% durante 2026-2031. Un cambio de la radiodifusión lineal hacia formatos híbridos freemium con soporte publicitario está acelerando la expansión de los ingresos, mientras que las redes 5G de baja latencia y los teléfonos inteligentes por debajo de USD 50 generan nueva demanda. Los actores de la industria están implementando la agregación telco-satélite para deportes premium, adoptando superposiciones de compra que elevan el ingreso promedio por usuario y optimizando aplicaciones para hardware de gama baja para defender el compromiso. La presión competitiva está impulsando la integración vertical de la producción de contenido y la experimentación con 5G Broadcast eMBMS para reducir los costos de distribución.

Conclusiones Clave del Informe

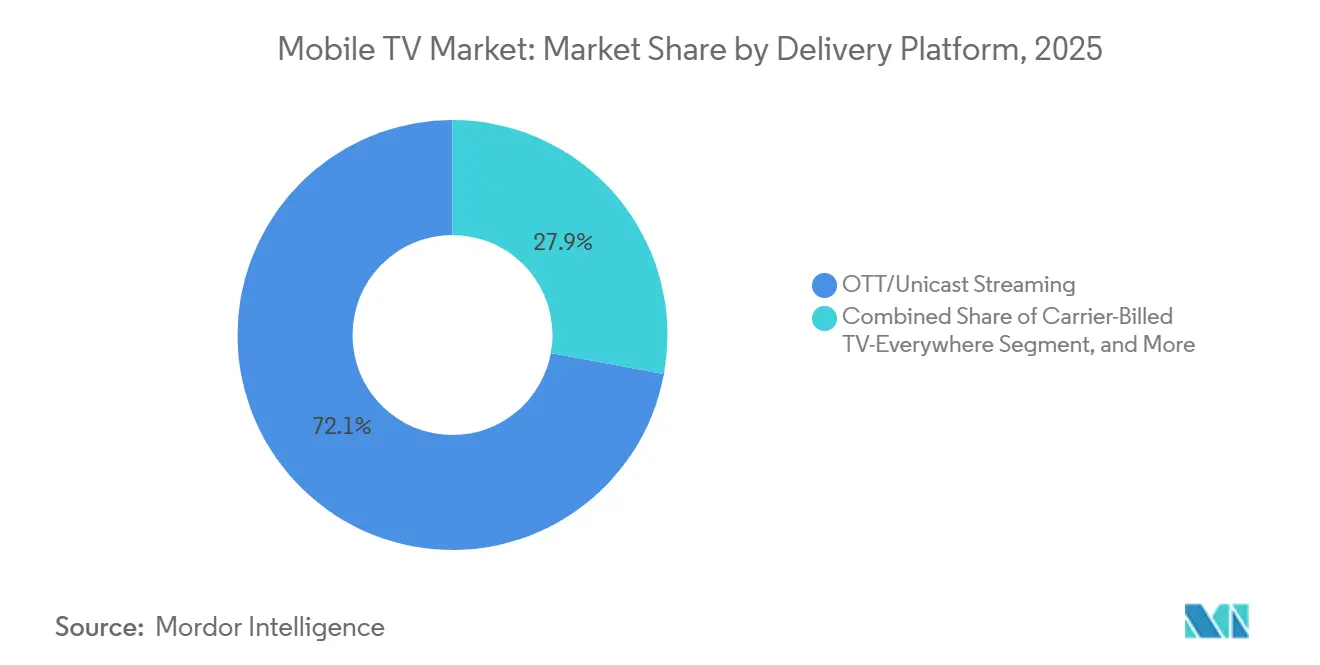

- Por plataforma de distribución, la transmisión unicast OTT capturó el 72,1% del mercado de TV móvil, mientras que 5G Broadcast proyecta crecer a una CAGR del 9,4% durante 2026-2031.

- Por tipo de dispositivo, los teléfonos inteligentes representaron el 82,8% del mercado de TV móvil en 2025; los dispositivos vestibles conectados están proyectados para expandirse a una CAGR del 9,1% hasta 2031.

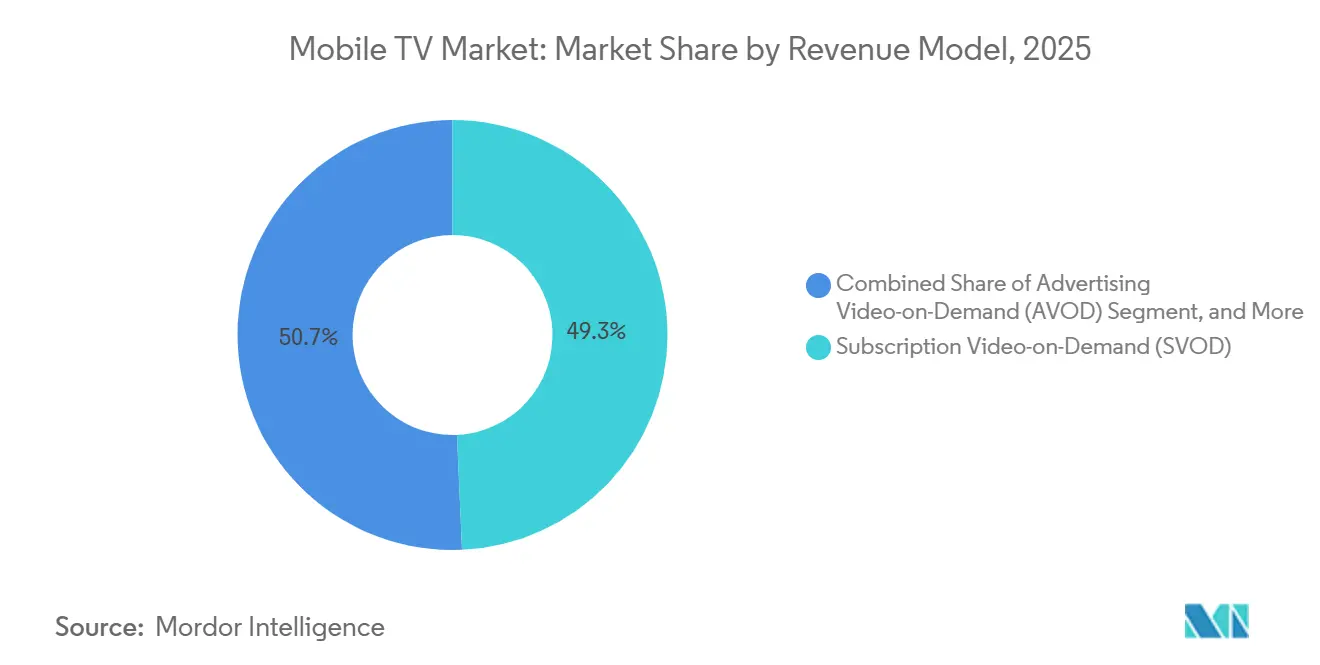

- Por modelo de ingresos, SVOD comandó el 49,3% del mercado de TV móvil en 2025, aunque los canales freemium híbridos y FAST son el segmento de más rápido crecimiento, con una CAGR del 9,7%.

- Por tipo de contenido, los deportes en vivo lideraron con una CAGR del 10,1%, superando al entretenimiento y las películas, que representaron el 36,4% de la participación del mercado de TV móvil en 2025.

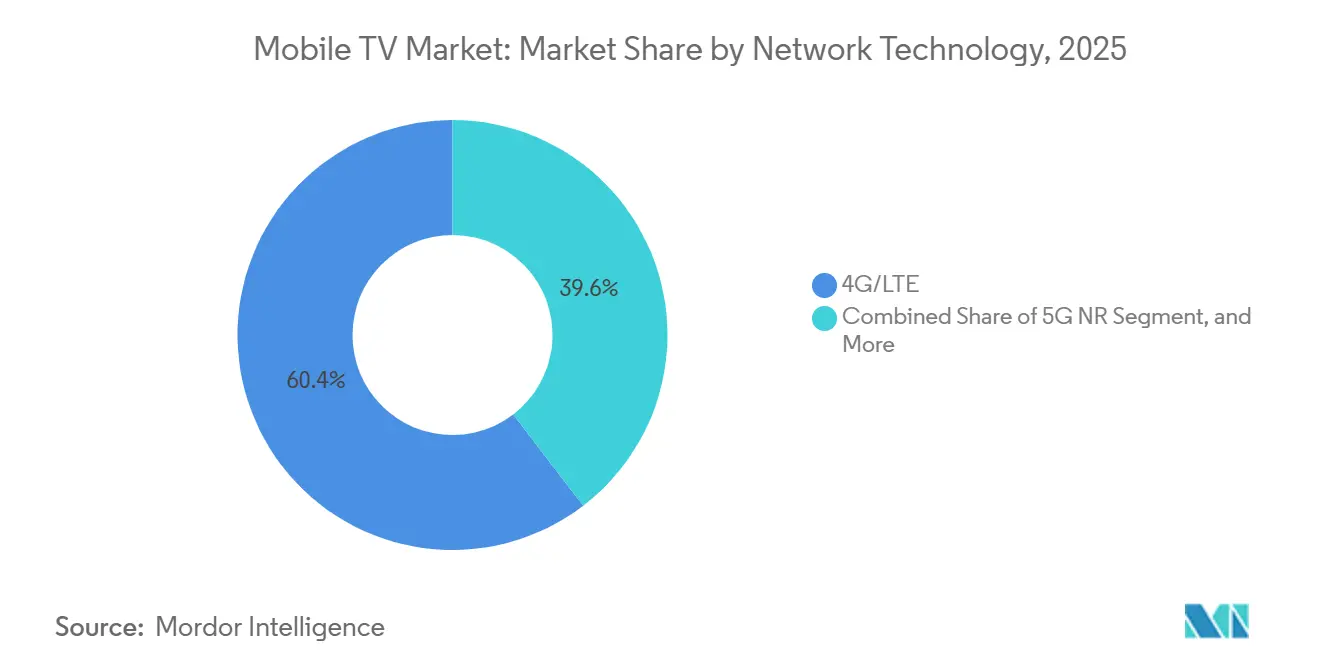

- Por tecnología de red, 4G/LTE representó el 60,4% del mercado de TV móvil en 2025; 5G NR está proyectado para expandirse a una CAGR del 10,3% hasta 2031.

- Por sistema operativo, Android contribuyó con una participación del 77,5% del tamaño del mercado de TV móvil en 2025; HarmonyOS y otros sistemas operativos están proyectados para expandirse a una CAGR del 9,8% hasta 2031.

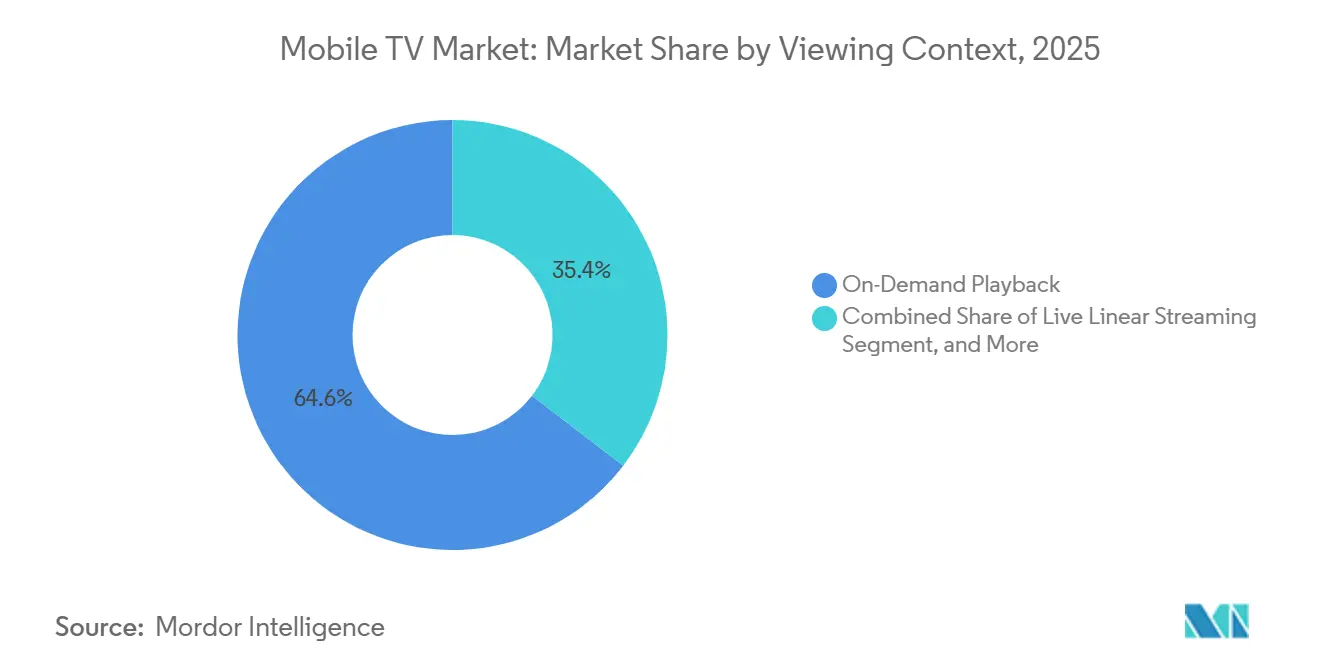

- Por contexto de visualización, la Reproducción Bajo Demanda contribuyó con una participación del 64,6% del tamaño del mercado de TV móvil en 2025; la Transmisión Lineal en Vivo está proyectada para expandirse a una CAGR del 10,2% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo el 35,8% del mercado de TV móvil en 2025 y se prevé que avance a una CAGR del 8,8% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de TV Móvil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de Redes 5G de Banda Media | +1.5% | Global, liderado por América del Norte, China, Corea del Sur y estados del Golfo | Mediano plazo (2-4 años) |

| Auge de la Monetización Híbrida AVOD + SVOD | +1.3% | Global, especialmente América del Norte, Europa y principales metrópolis de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Asequibilidad de Teléfonos Inteligentes en Mercados Emergentes | +1.1% | África Subsahariana, Asia del Sur, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Agregación Telco-Satélite para Eventos en Vivo | +0.9% | América del Norte, Europa, Oriente Medio, con expansión hacia América Latina | Mediano plazo (2-4 años) |

| Precarga Predictiva con IA Nativa en el Borde | +0.8% | Adopción temprana global en América del Norte, China y Corea del Sur | Mediano plazo (2-4 años) |

| Integración de Video de Compra que Impulsa el ARPU | +0.7% | América del Norte, China, Corea del Sur, en auge en el Sudeste Asiático y América Latina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Redes 5G de Banda Media

Los despliegues nacionales de 5G están habilitando un rendimiento sostenido superior a 500 Mbps, lo que admite transmisiones simultáneas en 4K y superposiciones interactivas. Corea del Sur reportó 17,49 millones de suscriptores de 5G en 2025 con velocidades de descarga promedio de 1.064 Mbps, lo que permitió 2 millones de espectadores simultáneos de los partidos de la K-League en Coupang Play. Los operadores de Estados Unidos completaron los despliegues de banda C ese mismo año, y los primeros ensayos de 5G Broadcast distribuyeron transmisiones de la Copa Mundial de la FIFA a miles de usuarios sin penalizaciones de costo por transmisión.[1]SES, "SES y Verizon se asocian para ofrecer transmisión móvil de la Copa Mundial de la FIFA," ses.com Los menores costos de distribución permiten a los operadores reinvertir los ahorros en derechos exclusivos o paquetes de tarifa cero, impulsando el crecimiento de suscriptores.

Auge de la Monetización Híbrida AVOD + SVOD

Las plataformas ahora superponen planes con soporte publicitario por debajo de los niveles premium para maximizar el alcance mientras preservan a los suscriptores de alto ARPU. Netflix y Disney+ trasladaron grandes porciones de las altas de 2025 a niveles publicitarios de menor precio, registrando una menor tasa de abandono en comparación con los cohortes exclusivos de SVOD.[2]CNBC, "Los servicios de streaming HBO Max y Paramount+ se fusionarán," cnbc.com Pluto TV de Paramount alcanzó la rentabilidad con más de 250 canales FAST manteniendo los costos por transmisión por debajo de USD 0,10. Los modelos híbridos combaten la saturación en las regiones desarrolladas y mejoran la asequibilidad en los mercados emergentes donde la disposición a pagar sigue siendo limitada.

Asequibilidad de Teléfonos Inteligentes en Mercados Emergentes

Los teléfonos inteligentes Android por debajo de USD 50 desbloquearon el primer uso de video en África y Asia del Sur, impulsando un aumento del 35% en las descargas de aplicaciones en los seis meses posteriores a los lanzamientos piloto en Nigeria, Kenia y Tanzania. En India, los precios de venta promedio cayeron a USD 180 en 2025, lo que permitió a las telcos agrupar los derechos de cricket móvil con paquetes prepagos que cuestan INR 299 (USD 3,60). Los proveedores están optimizando códecs y tasas de bits adaptativas para transmisiones predeterminadas a 360p, además de descargas sin conexión para dispositivos de gama baja para proteger el compromiso.

Agregación Telco-Satélite para Eventos en Vivo

Los híbridos operador-satélite garantizan el ancho de banda durante los torneos de mayor relevancia. Verizon y SES utilizaron O3b mPOWER para el backhaul de las transmisiones de la Copa Mundial de la FIFA en 2025, salvaguardando la experiencia del usuario cuando las celdas urbanas están saturadas. El Proyecto Kuiper de Amazon extenderá la cobertura del Thursday Night Football a las zonas rurales de América del Norte a partir de 2026. La FCC y la UIT han armonizado el espectro para minimizar las interferencias, lo que permite la capacidad satelital bajo demanda sin sobredespliegues de fibra y amplía las audiencias rurales accesibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación Escalante en la Concesión de Licencias de Contenido | -1.2% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de Espectro para Radiodifusión eMBMS | -0.6% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Reacción Regulatoria contra la Tarificación Cero de Datos | -0.5% | Unión Europea, Reino Unido, India, en auge en América Latina | Corto plazo (≤ 2 años) |

| Límites Térmicos de Batería en la Transmisión a 6 GHz | -0.4% | Global, más pronunciado en regiones tropicales y subtropicales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inflación Escalante en la Concesión de Licencias de Contenido

Via LA elevó los límites anuales del grupo de patentes H.264 a USD 4,5 millones en 2025, un aumento del 29% desde 2022.[3]Streaming Media, "Integración de Video de Compra y Actualizaciones de Licencias H.264," streamingmedia.com Los estudios de Hollywood simultáneamente alargaron las ventanas teatrales exclusivas, retrasando la disponibilidad en los servicios móviles de SVOD. El aumento de los costos de derechos comprime los márgenes porque los usuarios móviles abandonan rápidamente cuando los catálogos se reducen. Varias plataformas han pivotado hacia los contenidos originales, aunque la fuerte inversión de CJ ENM aún produjo una pérdida operativa en el cuarto trimestre de 2025, lo que subraya el riesgo de ejecución.

Reacción Regulatoria contra la Tarificación Cero de Datos

Los tribunales europeos dictaminaron que la tarificación cero viola las normas de internet abierto, y el BEREC documentó 47 acuerdos no conformes en 2025.[4]BEREC, "BEREC publica el informe de 2025 sobre prácticas de tarificación cero en Europa," berec.europa.eu La Ofcom siguió con orientaciones similares en el Reino Unido. Las decisiones eliminan un subsidio de distribución clave que ayudaba a las plataformas a penetrar en mercados sensibles al precio, obligándolas a competir en contenido y experiencia de usuario en lugar de datos gratuitos. Es probable que la adopción sea más lenta donde los costos por gigabyte se mantengan elevados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma de Distribución: La Descarga de Radiodifusión Gana Terreno

El OTT unicast representó el 72,1% de los ingresos en 2025, aunque 5G Broadcast está proyectado para expandirse a una CAGR del 9,4%. Los operadores favorecen eMBMS porque una sola transmisión sirve a un número ilimitado de espectadores, reduciendo los costos pico. Las asignaciones de espectro de 60 MHz en banda media en Estados Unidos respaldan los ensayos comerciales. La televisión en todas partes facturada por el operador conserva relevancia de nicho para los paquetes de noticias en vivo y deportes, mientras que las rutas híbridas satélite cubren las zonas rurales donde la fibra es escasa.

La paridad de rendimiento de eMBMS con unicast, con una latencia inferior a 200 ms para 1080p60, fue demostrada durante los ensayos de la Copa Mundial de 2025. El impulso regulatorio en la Unión Europea de Radiodifusión para estándares transfronterizos puede acelerar la adopción. Los radiodifusores tradicionales que hacen la transición a aplicaciones directas, como GloboPop de Globo, destacan un cambio del transporte mayorista a la propiedad del consumidor.

Por Tipo de Dispositivo: Los Dispositivos Vestibles Señalan un Cambio de Formato

Los teléfonos inteligentes capturaron el 82,8% de los ingresos de 2025 y siguen siendo el dispositivo de visualización principal del mercado de TV móvil. Se prevé que los dispositivos vestibles, incluidas las gafas de realidad virtual y realidad aumentada, crezcan a una CAGR del 9,1% a medida que productos como las Ray-Ban Display de Meta a USD 799 y el próximo N50 de Apple por debajo de USD 1.000 mejoran la movilidad. Las tabletas sirven a nichos comunitarios y educativos, mientras que los teléfonos con funciones básicas de video salvan las brechas de asequibilidad. La creciente adopción de teléfonos inteligentes y dispositivos vestibles está impulsada por los avances tecnológicos, la asequibilidad y la creciente demanda de soluciones de entretenimiento en movimiento.

Los dispositivos vestibles requieren nuevas proporciones de video y audio espacial, lo que lleva a los equipos de contenido a repensar la producción. Netflix introdujo un feed de clips verticales en abril de 2026, adaptándose a los hábitos de orientación vertical, mientras que el Vision Pro de Apple generó un interés temprano de los desarrolladores en la narración 3D a pesar de la adopción limitada. Se espera que el cambio hacia los dispositivos vestibles y las tecnologías inmersivas redefina las estrategias de creación de contenido, con empresas que invierten en formatos innovadores para atender las preferencias cambiantes de los consumidores.

Por Modelo de Ingresos: El Freemium Difumina los Límites

SVOD representó el 49,3% de los ingresos de 2025, pero el freemium híbrido y FAST avanzan a una CAGR del 9,7%. El segmento de Video Bajo Demanda por Suscripción (SVOD) continúa dominando el mercado, impulsado por su capacidad de ofrecer contenido premium y lanzamientos exclusivos. Sin embargo, el crecimiento de los modelos freemium híbridos y las plataformas de Televisión de Transmisión Gratuita con Soporte Publicitario (FAST) está remodelando el panorama competitivo. Pluto TV ejemplifica la economía de bajo costo de las plataformas FAST, que mantienen la rentabilidad incluso con un Ingreso Promedio Por Usuario (ARPU) bajo. Los principales actores como Netflix y Disney+ han introducido niveles con soporte publicitario, que han demostrado ser eficaces para reducir la tasa de abandono de suscriptores y ampliar su alcance de audiencia. El pago por evento sigue siendo relevante para eventos de alto perfil, como las peleas de la UFC con precios de USD 70-80 por evento, aunque su participación de mercado está disminuyendo gradualmente.

Las regulaciones actualmente permiten los modelos híbridos, aunque las normas de privacidad limitan los anuncios dirigidos por comportamiento, empujando a las plataformas hacia la colocación contextual. Las regulaciones de privacidad, particularmente en los mercados desarrollados, limitan el uso de publicidad dirigida por comportamiento, obligando a las plataformas a adoptar colocaciones de anuncios contextuales. Para los mercados emergentes, los niveles gratuitos combinados con enlaces de comercio de compra monetizan audiencias que anteriormente pirateaban contenido. En estas regiones, las plataformas están aprovechando estrategias de monetización innovadoras, como la integración de enlaces de comercio electrónico en el contenido de nivel gratuito, para capturar ingresos de audiencias que históricamente dependían del material pirateado.

Por Tipo de Contenido: Los Deportes Exigen Distribución Premium

Los deportes en vivo están preparados para una CAGR del 10,1% a medida que el acuerdo de USD 76 mil millones de la NBA canaliza 247 partidos hacia ESPN+, Prime Video y Peacock. Las transmisiones del Thursday Night Football de Amazon muestran una inclinación hacia una demografía más joven, con mayor participación de la Generación Z y los Millennials. Además, las redes de deportes regionales están explorando modelos directos al consumidor para retener a las bases de aficionados locales. El entretenimiento y las películas enfrentan una escalada de presupuesto, lo que motiva a los estudios a centrarse en franquicias y secuelas que garanticen mayores retornos. Las noticias generan compromiso diario pero obtienen márgenes más delgados debido a las limitadas oportunidades de monetización. El contenido infantil crece de manera constante porque los padres valoran la seguridad sin publicidad y la programación educativa, con plataformas como YouTube Kids y Disney+ liderando el segmento.

Los proveedores deben asegurar deportes exclusivos para reducir la tasa de abandono, aunque los altos costos de derechos ahora exigen la agrupación en catálogos más amplios para amortizar las tarifas, como ha hecho Reliance Jio al empaquetar la transmisión de la IPL con planes prepagos. Además, las asociaciones con operadores de telecomunicaciones y fabricantes de dispositivos son cada vez más comunes, lo que permite a los proveedores ampliar su alcance y ofrecer servicios agrupados a precios competitivos.

Por Tecnología de Red: 5G NR Acelera la Descarga

Se proyecta que 4G LTE suministre el 60,4% del video en 2025, mientras que se espera que 5G NR crezca a una tasa de crecimiento anual compuesta (CAGR) del 10,3%. Las velocidades promedio de 1.064 Mbps de Corea del Sur permiten una interactividad de baja latencia, mejorando las experiencias de usuario. Esta capacidad es particularmente beneficiosa para aplicaciones como la realidad aumentada (AR), la realidad virtual (VR) y la transmisión en vivo, que demandan conexiones de alta velocidad y estables. Además, Wi-Fi 6E ofrece una latencia en el hogar un 40% menor, aunque conlleva la desventaja de un mayor consumo de batería. El cierre de las redes 3G heredadas está liberando espectro para su reutilización, lo que se espera que respalde los avances en conectividad y mejore la eficiencia de la red.

El almacenamiento en caché en el borde se basa en la tecnología 5G para lograr saltos de menos de 50 milisegundos, reduciendo costos al ubicar clips de video populares en las torres. Este enfoque no solo mejora las velocidades de entrega de video, sino que también alivia la congestión de la red durante los períodos de uso pico. Los fabricantes de dispositivos enfrentan el desafío de gestionar las radios para minimizar la limitación térmica a 6 GHz, un obstáculo técnico significativo, particularmente en climas cálidos. Superar este problema es fundamental para garantizar un rendimiento constante y la satisfacción del usuario en regiones con temperaturas extremas.

Por Sistema Operativo: HarmonyOS Desafía el Duopolio

Android mantuvo una participación del 77,5% en 2025, pero HarmonyOS está creciendo a una CAGR del 9,8% a medida que Huawei gana el 17% de la participación de teléfonos en China. HarmonyOS 6 unifica los tiempos de ejecución de los dispositivos, facilitando la portabilidad del código y permitiendo una integración perfecta en el ecosistema de productos de Huawei, incluidos teléfonos inteligentes, tabletas y dispositivos de IoT. iOS asegura valor en las regiones de altos ingresos a través de las funciones SharePlay y audio espacial que mejoran el compromiso del usuario e impulsan las ventas de dispositivos premium. El cumplimiento regional, como las normas de preaprobación de contenido de China, da forma a las hojas de ruta de desarrollo e influye en las políticas de las tiendas de aplicaciones.

La fragmentación presiona a las plataformas para que desarrollen aplicaciones nativas triples más versiones web para evitar las comisiones del 30% de las tiendas, que los desarrolladores suelen encontrar restrictivas. Las tarifas más bajas de HarmonyOS atraen a los desarrolladores al ofrecer un modelo de reparto de ingresos más favorable, mientras que las estrictas políticas de Apple continúan generando escrutinio antimonopolio a nivel mundial. Además, la creciente adopción de HarmonyOS en los mercados emergentes destaca su potencial para desafiar el dominio de Android e iOS a largo plazo.

Por Contexto de Visualización: La Transmisión Lineal en Vivo Surge con los Deportes

El consumo de video bajo demanda dominó con el 64,6% en 2025, pero se proyecta que la transmisión en vivo crezca a una CAGR del 10,2% a medida que los eventos exclusivos se trasladan cada vez más en línea. La función de descarga para uso sin conexión sigue siendo esencial en las regiones donde los costos de datos son elevados o la cobertura de red es poco confiable. Los esquemas de gestión de derechos digitales vinculados al hardware, como Widevine L1 y FairPlay, desempeñan un papel crucial en la seguridad de las bibliotecas sin conexión y el mantenimiento de los bloqueos geográficos, garantizando el cumplimiento de los acuerdos de licencia.

Los picos de tráfico durante las finales de eventos en vivo requieren almacenamiento en caché en el borde para estabilizar el rendimiento de la red y reducir la latencia. Si bien las posturas regulatorias siguen siendo neutrales, los titulares de derechos de la Unión Europea están presionando activamente por ventanas de visualización sin conexión más cortas para abordar las preocupaciones sobre la piratería y proteger los derechos de propiedad intelectual.

Análisis Geográfico

Asia-Pacífico lideró con el 35,8% de los ingresos de 2025 y mantendrá la CAGR más alta del 8,8% hasta 2031. Los 1.200 millones de usuarios mensuales de video móvil de China en Tencent Video, iQIYI y Douyin forman la mayor oportunidad de un solo país. Los paquetes prepagos de India que incluyen derechos de cricket mantienen el impulso de suscriptores, y el rápido crecimiento de AVOD en Corea del Sur apunta a la maduración de los modelos híbridos. Japón enfatiza el anime, lo que obliga a los servicios de streaming globales a licenciar propiedad intelectual local.

América del Norte y Europa crecen más lentamente pero aún representan aproximadamente el 55% de los ingresos combinados. Una fusión de USD 111 mil millones entre Paramount y Warner Bros. Discovery, anunciada en 2026, ilustra la presión de consolidación. La aplicación de la neutralidad de red de la Unión Europea elimina la tarificación cero, lo que requiere que las plataformas inviertan en calidad de experiencia en lugar de datos gratuitos para destacarse.

América del Sur, Oriente Medio y África presentan perspectivas de CAGR del 7-8%, aunque persisten las brechas de infraestructura e ingresos. El lanzamiento de GloboPop por parte de Globo en abril de 2026 en Brasil muestra el giro de los radiodifusores regionales hacia el video vertical curado. Los estados del Golfo invierten en backhaul satelital para garantizar la cobertura de los torneos globales, mientras que los teléfonos inteligentes subsidiados a USD 40 en Nigeria, Kenia y Tanzania catalizan la primera transmisión de contenido.

Panorama Competitivo

Las cinco principales plataformas, Netflix, Amazon Prime Video, Disney+, YouTube y Tencent Video, representaron aproximadamente el 60% de los ingresos en 2025, lo que refleja un mercado moderadamente concentrado. Estas plataformas están aprovechando estrategias como la producción de contenido original para reducir la dependencia de las licencias, modelos de monetización híbridos para ampliar su base de audiencia y tecnologías avanzadas como 5G Broadcast e IA en el borde para optimizar los costos de distribución. La fusión de Paramount y Warner Bros. Discovery es un movimiento significativo orientado a lograr economías de escala, con una base de suscriptores combinada que supera los 200 millones. Mientras tanto, los actores regionales están defendiendo su participación de mercado lanzando aplicaciones de video vertical y centrándose en contenido localizado para atender las preferencias específicas de la audiencia.

Los avances tecnológicos están desempeñando un papel fundamental en la diferenciación de los proveedores de servicios. La IA en el borde ha mejorado significativamente la experiencia del usuario al reducir el tiempo hasta el primer fotograma en un 40%, mientras que la tecnología eMBMS admite transmisiones en vivo simultáneas ilimitadas, mejorando la escalabilidad. Sin embargo, los cambios regulatorios, como la prohibición de la Unión Europea de las prácticas de tarificación cero, han eliminado ciertas ventajas de costo, obligando a los proveedores a centrarse en la exclusividad del contenido y las interfaces de usuario innovadoras para mantener la competitividad. Estos desarrollos destacan la creciente importancia de las inversiones tecnológicas en la configuración del futuro del mercado.

Además de los modelos de suscripción tradicionales, las plataformas están explorando nuevas oportunidades de monetización a través de formatos adaptados para dispositivos vestibles y superposiciones de comercio en vivo. Estas innovaciones están creando flujos de ingresos adicionales y mejorando el compromiso del usuario al integrar funciones interactivas en la entrega de contenido. A medida que el mercado evoluciona, se espera que los proveedores continúen invirtiendo en tecnologías de vanguardia y asociaciones estratégicas para satisfacer la creciente demanda de contenido personalizado de alta calidad, mientras navegan por los desafíos regulatorios y la intensificación de la competencia.

Líderes de la Industria de TV Móvil

Netflix, Inc.

Amazon.com, Inc.

Google LLC

The Walt Disney Company

Apple Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Globo lanzó GloboPop, una aplicación gratuita de video vertical con 30 personalidades internas y 25 creadores externos, con Magalu como socio de contenido de marca.

- Abril de 2026: Netflix añadió un feed de clips en modo retrato a su aplicación móvil, imitando el descubrimiento al estilo TikTok.

- Abril de 2026: Globo completó una revisión de distribución exclusiva por IP utilizando Secure Reliable Transport en todo Brasil.

- Marzo de 2026: Paramount y Warner Bros. Discovery anunciaron una fusión de USD 111 mil millones para combinar Paramount+ y HBO Max en un solo servicio.

Alcance del Informe Global del Mercado de TV Móvil

El Informe del Mercado de TV Móvil está Segmentado por Plataforma de Distribución (Transmisión OTT Unicast, Televisión en Todas Partes Facturada por el Operador, 5G Broadcast eMBMS, Híbrido Satélite-Terrestre), Tipo de Dispositivo (Teléfonos Inteligentes, Tabletas, Teléfonos con Funciones Básicas, Dispositivos Vestibles Conectados), Modelo de Ingresos (SVOD, AVOD, TVOD PPV, Freemium Híbrido y FAST), Tipo de Contenido (Entretenimiento y Películas, Deportes en Vivo, Noticias e Información, Educación e Infantil), Tecnología de Red (4G LTE, 5G NR, Wi-Fi 6 6E, 3G/2G Heredado), Sistema Operativo (Android, iOS, HarmonyOS y Otros), Contexto de Visualización (Reproducción Bajo Demanda, Transmisión Lineal en Vivo, Descarga para Uso Sin Conexión) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Transmisión OTT/Unicast |

| Televisión en Todas Partes Facturada por el Operador |

| 5G Broadcast (eMBMS) |

| Híbrido Satélite-Terrestre |

| Teléfonos Inteligentes |

| Tabletas |

| Teléfonos con Funciones Básicas |

| Dispositivos Vestibles Conectados (Gafas de Realidad Virtual/Realidad Aumentada) |

| Video Bajo Demanda por Suscripción (SVOD) |

| Video Bajo Demanda con Publicidad (AVOD) |

| Transaccional (TVOD/PPV) |

| Híbrido (Freemium y FAST) |

| Entretenimiento y Películas |

| Deportes en Vivo |

| Noticias e Información |

| Educación e Infantil |

| 4G/LTE |

| 5G NR |

| Wi-Fi 6/6E |

| 3G/2G Heredado |

| Android |

| iOS |

| HarmonyOS y Otros Sistemas Operativos |

| Reproducción Bajo Demanda |

| Transmisión Lineal en Vivo |

| Descarga para Uso Sin Conexión |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Plataforma de Distribución | Transmisión OTT/Unicast | |

| Televisión en Todas Partes Facturada por el Operador | ||

| 5G Broadcast (eMBMS) | ||

| Híbrido Satélite-Terrestre | ||

| Por Tipo de Dispositivo | Teléfonos Inteligentes | |

| Tabletas | ||

| Teléfonos con Funciones Básicas | ||

| Dispositivos Vestibles Conectados (Gafas de Realidad Virtual/Realidad Aumentada) | ||

| Por Modelo de Ingresos | Video Bajo Demanda por Suscripción (SVOD) | |

| Video Bajo Demanda con Publicidad (AVOD) | ||

| Transaccional (TVOD/PPV) | ||

| Híbrido (Freemium y FAST) | ||

| Por Tipo de Contenido | Entretenimiento y Películas | |

| Deportes en Vivo | ||

| Noticias e Información | ||

| Educación e Infantil | ||

| Por Tecnología de Red | 4G/LTE | |

| 5G NR | ||

| Wi-Fi 6/6E | ||

| 3G/2G Heredado | ||

| Por Sistema Operativo | Android | |

| iOS | ||

| HarmonyOS y Otros Sistemas Operativos | ||

| Por Contexto de Visualización | Reproducción Bajo Demanda | |

| Transmisión Lineal en Vivo | ||

| Descarga para Uso Sin Conexión | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de TV móvil en 2031?

Se prevé que el tamaño del mercado de TV móvil alcance USD 24,65 mil millones en 2031, expandiéndose a una CAGR del 7,9% durante 2026-2031 (Mordor Intelligence).

¿Qué región crecerá más rápido hasta 2031?

Se espera que Asia-Pacífico registre la CAGR más sólida del 8,8%, impulsada por las grandes bases de usuarios en China, India y Corea del Sur (Mordor Intelligence).

¿Qué plataforma de distribución verá el crecimiento más rápido?

Se proyecta que 5G Broadcast con eMBMS crezca a una CAGR del 9,4% a medida que los operadores buscan una distribución de eventos en vivo eficiente en espectro (Mordor Intelligence).

¿Qué tan dominantes son los teléfonos inteligentes en los ingresos de video móvil?

Los teléfonos inteligentes contribuyeron con el 82,8% de los ingresos de 2025, muy por delante de las tabletas y los dispositivos vestibles, aunque los dispositivos vestibles crecerán más rápido a una CAGR del 9,1% (Mordor Intelligence).

¿Por qué son importantes ahora los niveles híbridos con soporte publicitario?

Los modelos híbridos AVOD + SVOD amplían el alcance de la audiencia, reducen la tasa de abandono y aumentan los ingresos publicitarios, especialmente en mercados sensibles al precio, lo que los convierte en el modelo de ingresos de más rápido crecimiento con una CAGR del 9,7% (Mordor Intelligence).

¿Qué está impulsando el auge de la transmisión de deportes en vivo?

Los acuerdos exclusivos de derechos digitales, como el acuerdo de USD 76 mil millones de la NBA, están trasladando los eventos de mayor relevancia a las plataformas de streaming, impulsando los deportes en vivo a una CAGR del 10,1% hasta 2031 (Mordor Intelligence).

Última actualización de la página el: