Tamaño y Participación del Mercado de Servicios de Televisión en Abierto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 169.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 271.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.91% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Televisión en Abierto por Mordor Intelligence

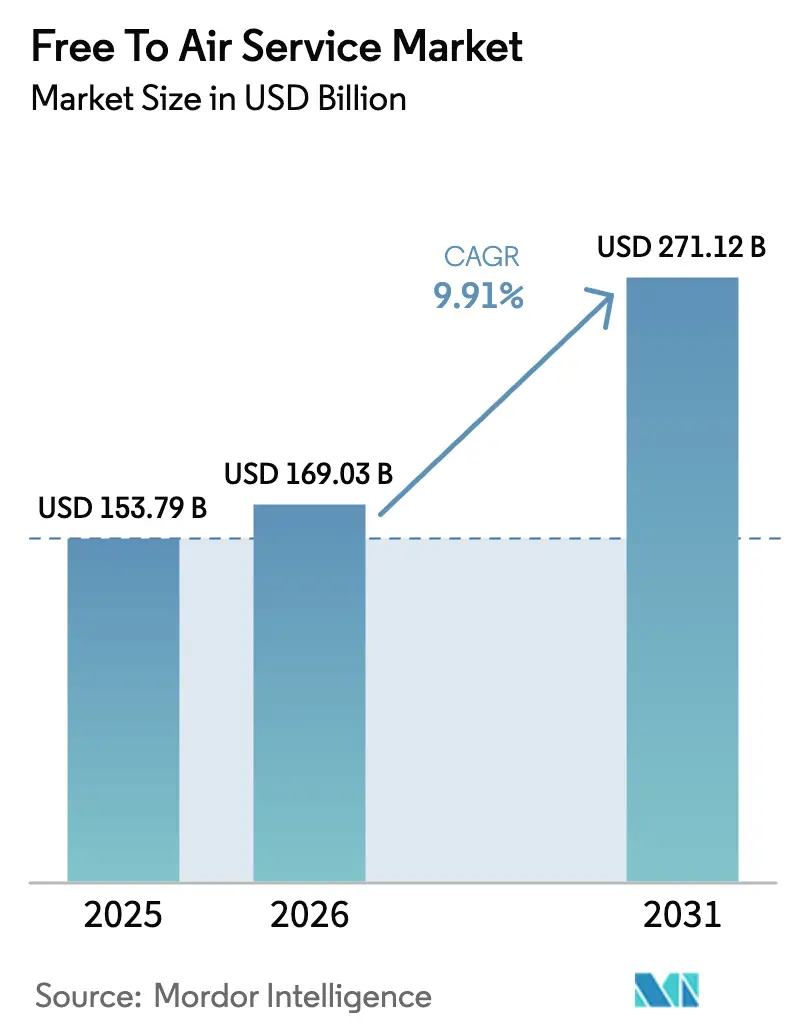

El tamaño del mercado de servicios de televisión en abierto en 2026 se estima en 169,03 mil millones de USD, creciendo desde el valor de 2025 de 153,79 mil millones de USD con proyecciones para 2031 que muestran 271,12 mil millones de USD, creciendo a una CAGR del 9,91% durante 2026-2031. La expansión está anclada en despliegues a gran escala de televisión digital terrestre, la convergencia híbrida de radiodifusión y banda ancha, y el sostenido interés de los anunciantes en plataformas de gran alcance y sin pago. Los apagones analógicos obligatorios en Asia Pacífico y África, junto con las actualizaciones de ATSC 3.0 y DVB-T2 en América del Norte y Europa, aumentan la eficiencia espectral y desbloquean capacidades de recepción en 4K, interactivas y móviles. Los anunciantes aceleran el gasto programático en inventario de televisión conectada a medida que madura la tecnología publicitaria direccionable, mientras que los espectadores se inclinan hacia deportes en vivo en alta definición y entretenimiento general sin costo. La proliferación de dispositivos, especialmente los teléfonos inteligentes habilitados para 5G, amplía el acceso donde persisten las brechas terrestres, posicionando al mercado de servicios de televisión en abierto para un crecimiento resiliente frente a la fatiga de las suscripciones y la presión macroeconómica.

Conclusiones Clave del Informe

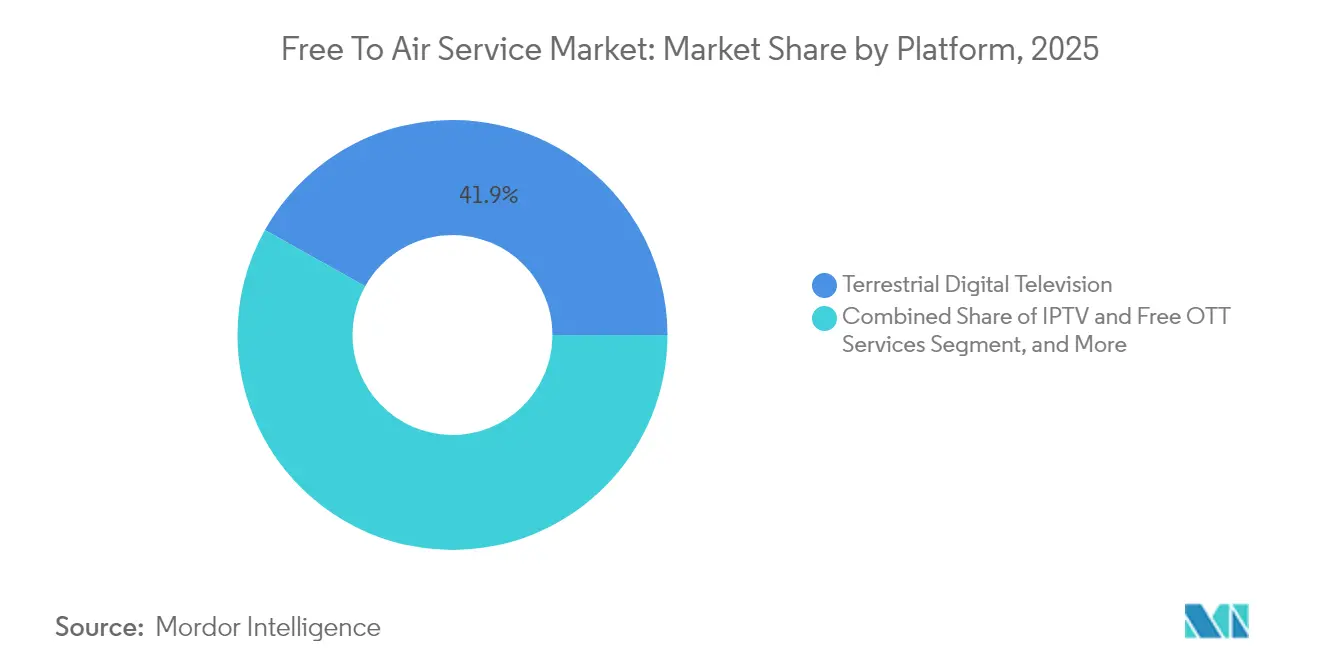

- Por plataforma, la televisión digital terrestre lideró el mercado de servicios de televisión en abierto con una participación de ingresos del 41,88% en 2025, mientras que se proyecta que los servicios IPTV y OTT gratuitos registren una CAGR del 10,74% hasta 2031.

- Por tipo de contenido, el entretenimiento general representó el 45,10% de la participación de mercado del mercado de servicios de televisión en abierto en 2025; el contenido deportivo está preparado para la expansión más rápida, con una CAGR del 10,42% hasta 2031.

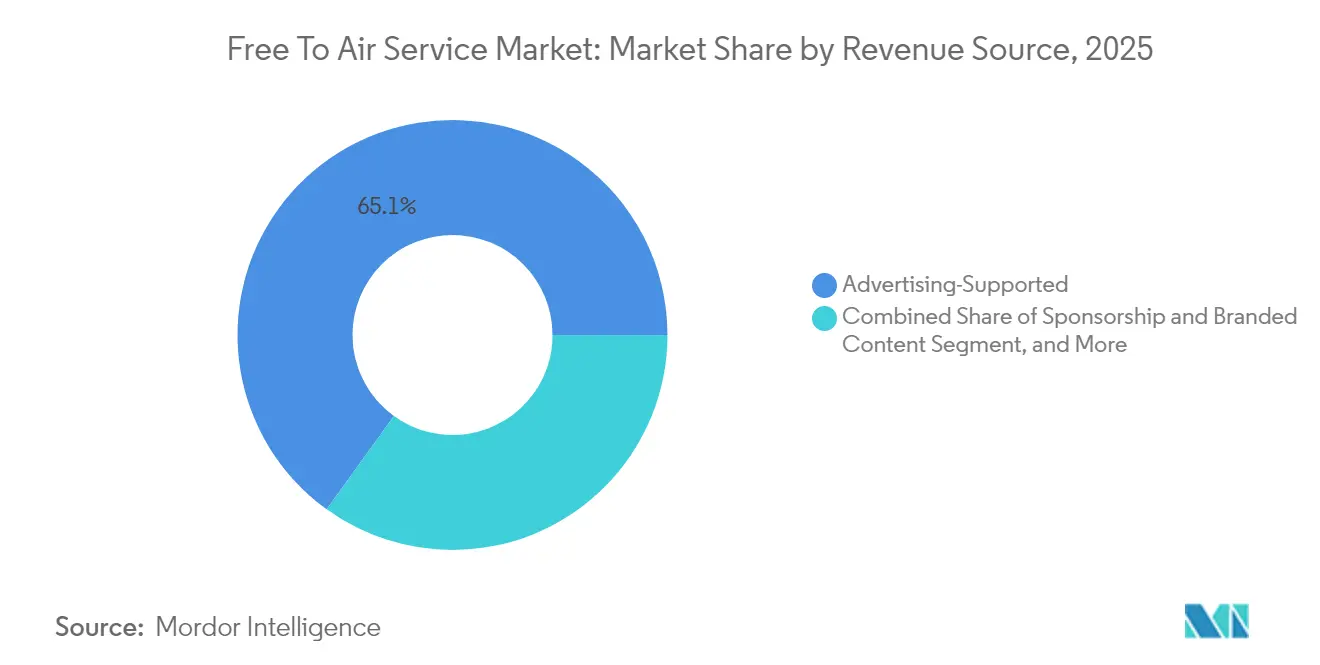

- Por fuente de ingresos, las operaciones con soporte publicitario contribuyeron con el 65,05% de la participación de mercado del mercado de servicios de televisión en abierto en 2025, mientras que se anticipa que el patrocinio y el contenido de marca aumenten a una CAGR del 10,35% hasta 2031.

- Por tipo de dispositivo, los televisores mantuvieron una participación de mercado del 57,20% del mercado de servicios de televisión en abierto en 2025; sin embargo, se prevé que la visualización en teléfonos inteligentes y tabletas aumente a una CAGR del 10,68% hasta 2031.

- Por geografía, Asia Pacífico capturó una participación de mercado del 35,02% del mercado de servicios de televisión en abierto en 2025, mientras que se espera que África registre una CAGR del 10,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Televisión en Abierto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en la infraestructura de televisión digital terrestre | +2.1% | Global, concentrado en Asia Pacífico y África | Mediano plazo (2-4 años) |

| Creciente demanda de visualización gratuita en alta definición | +1.8% | América del Norte y Europa como núcleo, expandiéndose a Asia Pacífico | Corto plazo (≤ 2 años) |

| Desplazamiento del gasto publicitario hacia plataformas digitales gratuitas | +1.5% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Surgimiento de estándares de televisión híbrida de radiodifusión y banda ancha | +1.2% | Europa como principal, adopción en América del Norte en aceleración | Mediano plazo (2-4 años) |

| Nanosatélites de bajo costo de transmisión directa al hogar que habilitan canales locales de televisión en abierto | +0.9% | Zonas rurales y remotas a nivel global | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales de reasignación de espectro para la radiodifusión de servicio público | +0.7% | Global con variación de política regional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en la Infraestructura de Televisión Digital Terrestre

Los mandatos nacionales de DVB-T2 en China y las actualizaciones a gran escala de transmisores por parte de Doordarshan de India amplían el alcance a miles de millones de espectadores potenciales. DVB-T2 y ATSC 3.0 comprimen más canales por múltiplex, ofrecen claridad en 4K y admiten recepción móvil, elevando la competitividad de la televisión en abierto frente a los servicios de transmisión con ancho de banda limitado. Los 500 millones de hogares terrestres de Europa ahora disfrutan de una programación de canales más rica tras las ganancias en eficiencia espectral, mientras que los programas de migración de África aprovechan el enlace satelital concesional para las regiones de difícil acceso.[1]Administración Estatal de Radio y Televisión de China, "Plan Nacional de Despliegue DVB-T2," nrta.gov.cn

Creciente Demanda de Visualización Gratuita en Alta Definición

La adopción masiva de televisores preparados para HD lleva a los radiodifusores a tratar el HD como la línea base, en lugar de una característica premium. La exhibición de 8K de Japón en 2024 subrayó las apuestas reputacionales de la calidad de imagen, impulsando actualizaciones globales. En el Reino Unido, la cobertura de señal HD aumentó al 85% de los espectadores terrestres, reforzando la fidelidad a la radiodifusión durante los grandes eventos en vivo donde la latencia y la claridad impulsan el compromiso.[2]Ofcom, "Infraestructura de Televisión y Tendencias de Visualización 2024," ofcom.org.uk

Desplazamiento del Gasto Publicitario hacia Plataformas Digitales Gratuitas

Las herramientas programáticas, la inserción dinámica de anuncios y la medición entre dispositivos permiten a los radiodifusores competir por presupuestos históricamente asignados al video en redes sociales. El gasto en televisión conectada aumentó un 15% en 2024, reflejando el apetito de los mercadólogos por escala y publicidad dirigida. La entrega híbrida de radiodifusión y OTT multiplica aún más el inventario sin sacrificar el acceso sin cargo, atrayendo tanto a consumidores conscientes del costo como a anunciantes.[3]Oficina de Publicidad Interactiva, "Gasto en Publicidad de Televisión Conectada 2024," iab.com

Surgimiento de Estándares de Televisión Híbrida de Radiodifusión y Banda Ancha

La adopción de HbbTV, que supera los 100 millones de dispositivos en Europa, convierte las pantallas pasivas en portales interactivos. Los pilotos alemanes demuestran un 40% más de participación con las noticias cuando los espectadores pueden pausar, reiniciar o votar dentro del entorno de radiodifusión. HbbTV 2.0 introduce capacidades de pantalla complementaria, mejorando la fidelización y el potencial de captura de datos que respalda la diversificación de ingresos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de los servicios de transmisión por suscripción | -1.3% | Global, más aguda en los mercados desarrollados | Corto plazo (≤ 2 años) |

| Disminución de los ingresos publicitarios tradicionales | -0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Inflación del costo del ancho de banda para la transmisión en 4K | -0.5% | Global | Mediano plazo (2-4 años) |

| Piratería y redistribución no autorizada de transmisiones en vivo | -0.3% | Mercados emergentes seleccionados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de los Servicios de Transmisión por Suscripción

Con 260 millones de suscriptores de Netflix y 150 millones de clientes de Disney+ en 2024, los servicios de transmisión erosionan las audiencias más jóvenes que valoran los catálogos bajo demanda. Sin embargo, el creciente abandono, con el 47% de los usuarios cancelando al menos un servicio en 2024 debido al costo, crea una oportunidad para las alternativas gratuitas, particularmente en regiones sensibles al precio. Los radiodifusores contrarrestan enfatizando los exclusivos en vivo e integrando funciones de reproducción diferida para replicar la comodidad del desplazamiento temporal.

Disminución de los Ingresos Publicitarios Tradicionales

Los precios de la publicidad lineal se suavizan a medida que los clientes buscan una segmentación granular, socavando los ingresos en horario estelar. Los radiodifusores responden con pilotos de publicidad direccionable y métricas de audiencia unificadas que reempaquetan el alcance masivo con responsabilidad digital, desacelerando la caída de ingresos y apoyando la sostenibilidad de la televisión en abierto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: Lo Terrestre Lidera la Modernización de la Infraestructura

El segmento terrestre representó el 41,88% de los ingresos de 2025, capturando la mayor participación del tamaño del mercado de servicios de televisión en abierto, gracias a los apagones obligatorios y los estándares de próxima generación que habilitan la recepción en 4K y móvil. La expansión de la plataforma sigue impulsada por subsidios estatales y asociaciones público-privadas que financian la modernización de torres y los despliegues de repetidores. El mercado de servicios de televisión en abierto se beneficia a medida que las redes terrestres se integran con los modos de radiodifusión 5G, permitiendo que los teléfonos inteligentes reciban canales lineales sin incurrir en cargos de datos, consolidando así su relevancia entre los espectadores que priorizan lo digital.

Los servicios IPTV y OTT gratuitos, que se expanden a una CAGR del 10,74%, combinan la personalización de banda ancha con el alcance de la radiodifusión. Los operadores aprovechan la emisión en la nube para replicar las programaciones de canales en línea, mientras que los canales FAST (transmisión de televisión gratuita con soporte publicitario) atraen a los usuarios que abandonan el cable. Los servicios satelitales de televisión en abierto llegan a geografías remotas donde los despliegues terrestres se retrasan, y las constelaciones de órbita terrestre baja prometen una latencia inferior al segundo, reduciendo la brecha de experiencia. El cable básico gratuito persiste en complejos de viviendas múltiples donde los acuerdos colectivos ofrecen economía, aunque enfrenta desgaste a medida que los consumidores prefieren la versatilidad de los dispositivos.

Por Tipo de Contenido: La Monetización Deportiva Impulsa el Crecimiento

El entretenimiento general mantuvo una participación del 45,10% del tamaño del mercado de servicios de televisión en abierto en 2025, gracias a los dramas de serie, los concursos y los formatos de variedades que aseguran un amplio atractivo. La narrativa localizada sostiene el vínculo cultural y la afinidad de los anunciantes, sustentando ingresos estables. Los deportes, por el contrario, están en una trayectoria de CAGR del 10,42%, ya que los titulares de derechos valoran el alcance de la televisión en abierto para los eventos nacionales, ilustrado por la audiencia récord de los Juegos Olímpicos en 2024.

Las noticias mantienen una prima de confianza durante las crisis, donde la baja latencia y el acceso universal superan los riesgos asociados con el almacenamiento en búfer de la transmisión. La programación infantil y educativa obtuvo apoyo político durante los esfuerzos de aprendizaje remoto de la pandemia, con los radiodifusores insertando bloques curriculares en las parrillas diurnas. Los segmentos de estilo de vida y documentales forman la larga cola, monetizados mediante patrocinios que integran marcas en narrativas contextuales, alineándose con las tendencias de fragmentación de la audiencia.

Por Fuente de Ingresos: La Evolución Publicitaria se Acelera

Los modelos con soporte publicitario representaron el 65,05% de las ventas de 2025, reflejando el dominio de la participación de mercado de servicios de televisión en abierto de los comerciales en diversas plataformas. La tecnología programática y el reemplazo dinámico de anuncios elevan el rendimiento, mientras que los intercambios de datos de audiencia con los fabricantes de televisores inteligentes refinan la precisión de la segmentación. El patrocinio y el contenido de marca, que crece un 10,35% anualmente, integra mensajes dentro de las tramas, compensando el comportamiento de omisión de anuncios en los dispositivos conectados.

El financiamiento público y las tarifas de licencia estabilizan a los operadores de servicio público, aunque el escrutinio político fomenta iniciativas de eficiencia y promueve la transparencia en los informes de audiencia. Los ingresos por sindicación y licenciamiento aumentan a medida que los formatos exitosos migran internacionalmente, reduciendo el riesgo del gasto en producción doméstica y diversificando los canales de ingresos.

Por Tipo de Dispositivo: La Visualización Móvil Transforma el Acceso

Los televisores siguieron siendo la pantalla principal, con una participación del 57,20% en 2025; sin embargo, se proyecta que la visualización en teléfonos inteligentes y tabletas registre una CAGR del 10,68% hasta 2031. Los portales de televisión en abierto y las aplicaciones complementarias de HbbTV permiten a los espectadores hacer la transición sin problemas entre las pantallas del salón y las móviles sin barreras de autenticación de pago, manteniendo así el alcance entre los grupos demográficos más jóvenes. Los PCs y portátiles sirven para el consumo diferido en el trabajo o en lugares de estudio, mientras que los altavoces inteligentes introducen noticias activadas por voz y destellos de resultados deportivos, extendiendo la marca lineal al audio.

La proliferación de pantallas ambientales requiere transmisiones de tasa de bits adaptativa y paquetes gráficos responsivos para que las mismas señales satisfagan tanto teléfonos de 4 pulgadas como televisores 4K de 75 pulgadas. Esta alineación técnica aumenta el gasto de capital, pero profundiza la duración del compromiso, reforzando el valor a largo plazo de la industria de servicios de televisión en abierto para los anunciantes.

Análisis Geográfico

Asia Pacífico aportó el 35,02% de los ingresos de 2025, ya que el proyecto DVB-T2 de China de 2.800 millones de USD cubrió al 99% de sus ciudadanos, y Doordarshan de India amplió los transmisores de alta potencia rurales para lograr una cobertura del 95% de la población. Las transmisiones en 8K de Japón y los ensayos de radiodifusión 5G de Corea del Sur están dando forma a los estándares globales, mientras que los reguladores de la ASEAN coordinan los planes de espectro, acelerando así las economías de escala de equipos transfronterizos.

Europa alberga ecosistemas maduros de servicio público, aunque la fragmentación de la transmisión presiona la participación de audiencia. La Unión Europea de Radiodifusión armoniza HbbTV, habilitando servicios interactivos entre mercados. Alemania y Francia digitalizan archivos y adoptan la emisión en la nube para reducir los gastos operativos, reinvirtiendo los ahorros en coproducciones de drama local que cumplen con los mandatos culturales.

África es la región de más rápido crecimiento, con una CAGR del 10,31%, impulsada por los despliegues de plataformas satelitales y la disminución de los precios de los teléfonos inteligentes, que democratizan el acceso al contenido. La expansión terrestre de Nigeria apunta al grupo de jóvenes más grande del continente, y la iniciativa de satélite gratuito de Kenia ejemplifica las estrategias de salto tecnológico que evitan la infraestructura de cable. América del Norte y América del Sur muestran ganancias constantes a medida que los radiodifusores pivotan hacia las transmisiones simultáneas en 4K, la recepción móvil ATSC 3.0 y la publicidad direccionable.

Panorama Competitivo

El mercado de servicios de televisión en abierto está moderadamente fragmentado, con los radiodifusores públicos dominando sus territorios de origen a través de marcos de financiamiento, mientras que los rivales privados y los participantes tecnológicos intensifican la competencia. Las costosas transiciones a ATSC 3.0 y DVB-T2 fomentan las alianzas de compartición de canales y las fusiones de infraestructura. Los radiodifusores priorizan los derechos deportivos exclusivos, los dramas locales de serie y la programación informativa original para retener a las audiencias masivas, al tiempo que adoptan la automatización en la nube para agilizar las operaciones.

La convergencia tecnológica impulsa acuerdos entre industrias, ya que los proveedores de conjuntos de chips se asocian con las redes para precargar aplicaciones de sintonizador y las empresas satelitales colaboran con los radiodifusores en la entrega directa al dispositivo. Los pilotos de personalización impulsados por inteligencia artificial presentan carriles de contenido individualizados sin tarifas de suscripción, imitando las interfaces de los servicios de video bajo suscripción para frenar el abandono de los jóvenes. Los organismos reguladores monitorean el pluralismo mediático a medida que la ola de consolidación toma impulso.

Los primeros adoptantes de la publicidad direccionable aseguran CPM premium, aprovechando los datos de reconocimiento automático de contenido de los televisores inteligentes para fusionar las métricas lineales y digitales. Los compromisos de sostenibilidad están emergiendo como un diferenciador de marca, con las redes europeas comprometiendo objetivos de energía renovable en sus sitios de transmisores.

Líderes de la Industria de Servicios de Televisión en Abierto

British Broadcasting Corporation

China Central Television

National Broadcasting Company LLC

Australian Broadcasting Corporation

Nippon Hoso Kyokai

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: El Ministerio de Comunicaciones de Brasil aprobó un fondo de 1.200 millones de USD para acelerar el apagón analógico del país para 2027, asignando subvenciones para actualizaciones de transmisores DVB-T2 y subsidios para decodificadores.

- Julio de 2025: South African Broadcasting Corporation se asoció con SpaceX para probar haces de televisión de transmisión directa a celular en órbita terrestre baja, ampliando la cobertura de televisión en abierto a provincias rurales remotas.

- Abril de 2025: Prasar Bharati de India completó la primera fase de su piloto de radiodifusión 5G en Delhi y Bombay, demostrando la recepción móvil de los canales de televisión en abierto de Doordarshan sin uso de datos.

- Enero de 2025: La Unión Europea de Radiodifusión lanzó el laboratorio de certificación HbbTV 3.0 paneuropeo en Ginebra, permitiendo pruebas de cumplimiento más rápidas para radiodifusores y fabricantes de dispositivos.

Alcance del Informe Global del Mercado de Servicios de Televisión en Abierto

| Televisión en Abierto Vía Satélite |

| Televisión Digital Terrestre |

| Cable Básico Gratuito |

| IPTV y Servicios OTT Gratuitos |

| Entretenimiento General |

| Deportes |

| Noticias |

| Infantil y Educativo |

| Otro Tipo de Contenido |

| Con Soporte Publicitario |

| Financiamiento Público y Tarifa de Licencia |

| Patrocinio y Contenido de Marca |

| Sindicación y Licenciamiento |

| Televisores |

| Teléfonos Inteligentes y Tabletas |

| PCs y Portátiles |

| Altavoces Inteligentes y Equipos de Radio |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Plataforma | Televisión en Abierto Vía Satélite | ||

| Televisión Digital Terrestre | |||

| Cable Básico Gratuito | |||

| IPTV y Servicios OTT Gratuitos | |||

| Por Tipo de Contenido | Entretenimiento General | ||

| Deportes | |||

| Noticias | |||

| Infantil y Educativo | |||

| Otro Tipo de Contenido | |||

| Por Fuente de Ingresos | Con Soporte Publicitario | ||

| Financiamiento Público y Tarifa de Licencia | |||

| Patrocinio y Contenido de Marca | |||

| Sindicación y Licenciamiento | |||

| Por Tipo de Dispositivo | Televisores | ||

| Teléfonos Inteligentes y Tabletas | |||

| PCs y Portátiles | |||

| Altavoces Inteligentes y Equipos de Radio | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido crecerán los ingresos con soporte publicitario en el mercado de servicios de televisión en abierto entre 2026 y 2031?

El patrocinio y el contenido de marca lideran el crecimiento con una CAGR del 10,35%, mientras que la publicidad tradicional en espacios se moderniza a través de formatos direccionables, sosteniendo la expansión general impulsada por la publicidad.

¿Qué plataforma añadirá más nuevos espectadores para 2031?

Los servicios IPTV y OTT gratuitos, que se expanden a una CAGR del 10,74%, atraerán audiencias incrementales combinando canales de radiodifusión con personalización de banda ancha.

¿Por qué África es la región de más rápido crecimiento para los servicios de televisión en abierto?

Las inversiones satelitales y los teléfonos inteligentes asequibles cierran las brechas de cobertura, impulsando una CAGR del 10,31% a medida que los consumidores optan por contenido gratuito en mercados con ancho de banda limitado.

¿Qué papel desempeña ATSC 3.0 en las perspectivas del mercado de los Estados Unidos?

ATSC 3.0 habilita la recepción en 4K y móvil, permitiendo a los radiodifusores estadounidenses igualar la calidad de video en transmisión y lanzar publicidad dirigida que aumenta el potencial de ingresos.

¿Cómo están mitigando los radiodifusores la competencia de los servicios de transmisión?

Aseguran deportes en vivo exclusivos, despliegan la interactividad de HbbTV y aprovechan la tecnología publicitaria programática para ofrecer contenido gratuito y de alta calidad sin tarifas de suscripción.

Última actualización de la página el: