Tamaño y Participación del Mercado de Social TV

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.61% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Social TV por Mordor Intelligence

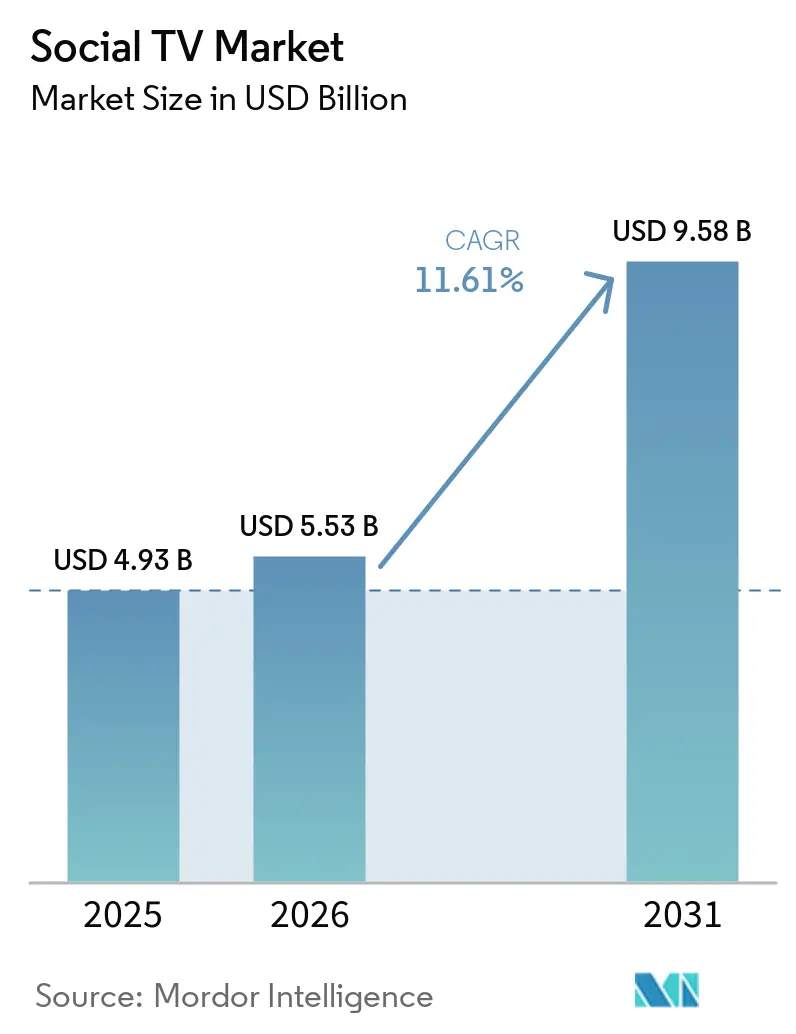

El tamaño del mercado de Social TV fue valorado en USD 4,93 mil millones en 2025 y se estima que crecerá desde USD 5,53 mil millones en 2026 hasta alcanzar USD 9,58 mil millones en 2031, a una CAGR del 11,61% durante el período de pronóstico (2026-2031). Tres cambios estructurales sustentan este impulso: la publicidad programática está migrando de los canales lineales hacia la televisión conectada, la economía creadora está extendiendo los formatos de larga duración hacia la pantalla grande a través de alianzas como la asociación de Tubi con TikTok en marzo de 2026, y los motores de recomendación impulsados por inteligencia artificial están convirtiendo la navegación pasiva en segunda pantalla en una participación activa y orientada al comercio. Los anunciantes de Estados Unidos ya destinaron más de USD 10 mil millones de gasto incremental en video social por encima de la televisión lineal durante 2025, lo que señala un giro irreversible hacia entornos de visualización comunitaria. El Interactive Advertising Bureau proyecta que el gasto publicitario en televisión conectada aumentará un 13,8% en 2026, mientras que el 70% de los compradores de televisión conectada tienen la intención de incrementar sus presupuestos en un promedio del 17%, incluso cuando las marcas más pequeñas enfrentan cuellos de botella en la producción creativa. Los operadores de plataformas que pueden fusionar datos, comercio e interactividad de baja latencia capturan ahora un valor desproporcionado dentro del mercado de Social TV.

Conclusiones Clave del Informe

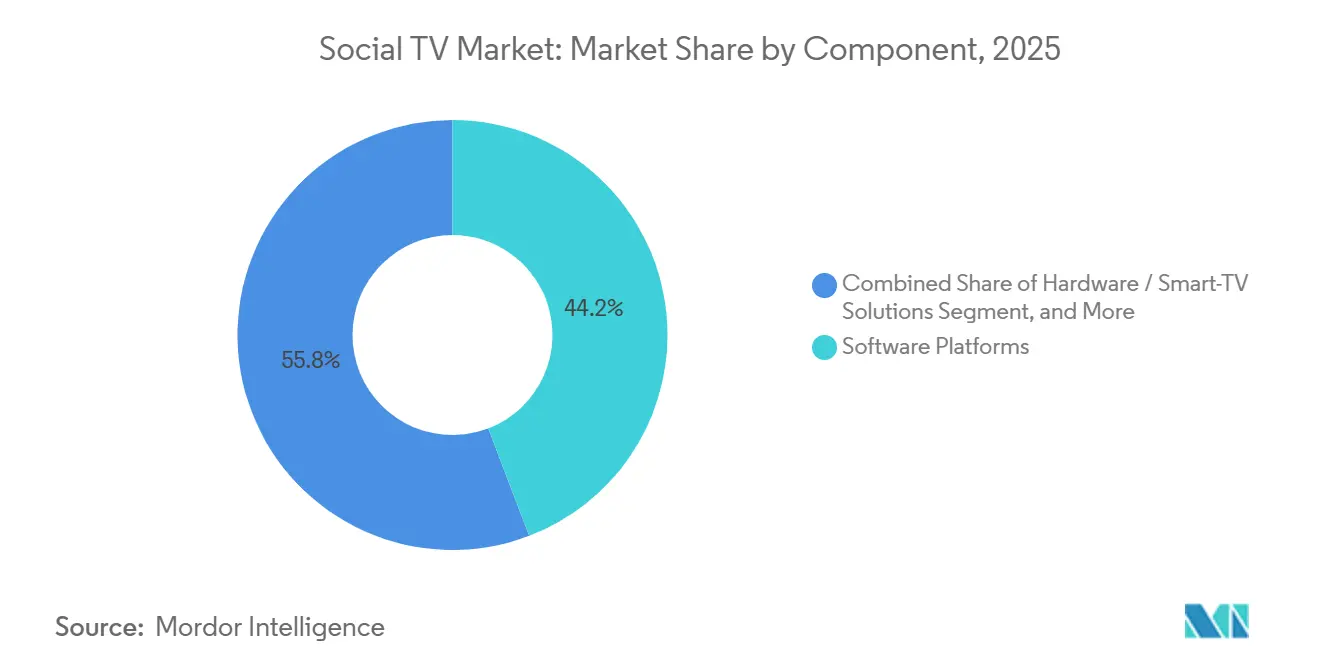

- Por componente, las plataformas de software lideraron con el 44,19% de los ingresos en 2025, mientras que se proyecta que las herramientas de análisis registrarán la CAGR más rápida del 12,43% hasta 2031.

- Por aplicación, la participación de la audiencia y la construcción de comunidades representaron el 35,43% de la participación del mercado de Social TV en 2025, pero se prevé que las aplicaciones de comercio y televisión de compras se expandirán a una CAGR del 12,78% hasta 2031.

- Por dispositivo y plataforma, los televisores inteligentes y los sistemas operativos de televisión conectada capturaron el 41,17% de los ingresos de 2025, mientras que se pronostica que las consolas de videojuegos registrarán una CAGR del 12,51% hasta 2031.

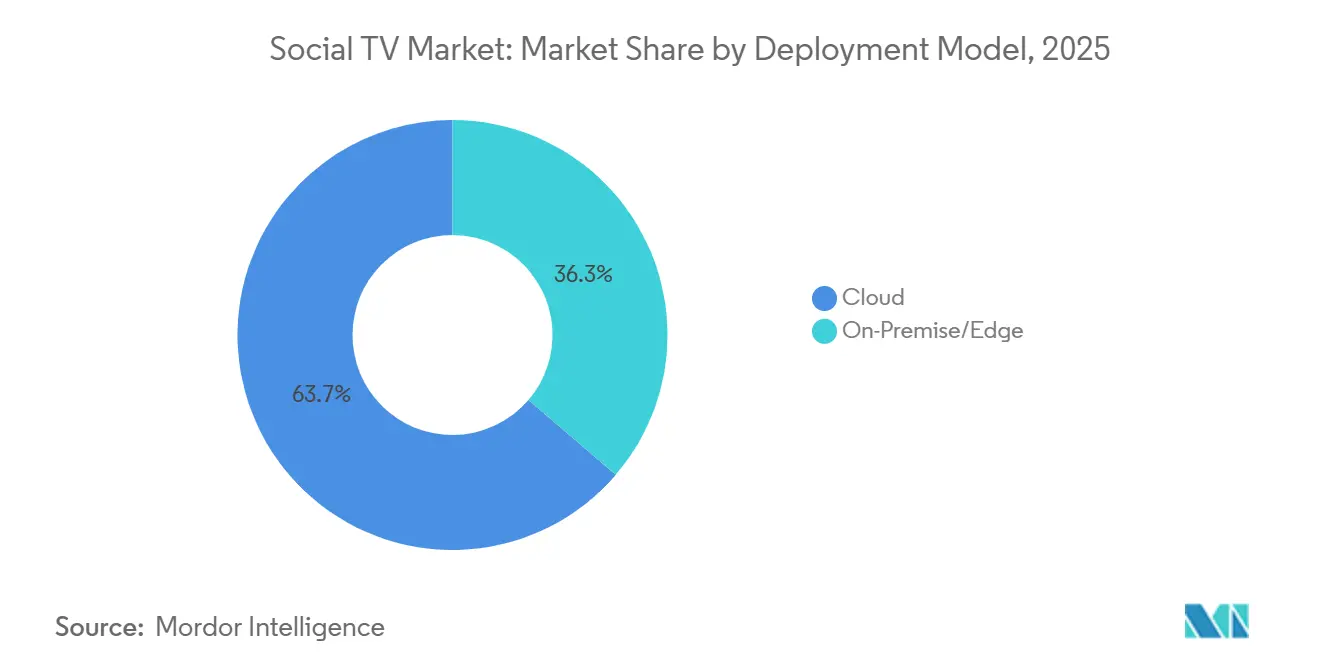

- Por modelo de implementación, las soluciones en la nube representaron el 63,73% de 2025 y se espera que crezcan a una CAGR del 12,22%, superando los despliegues perimetrales de nicho.

- Por usuario final, los proveedores de servicios OTT y de transmisión por secuencias controlaron el 38,83% de los ingresos en 2025, aunque las ligas deportivas y los propietarios de eventos se perfilan como el segmento de más rápido crecimiento con una CAGR del 12,39%.

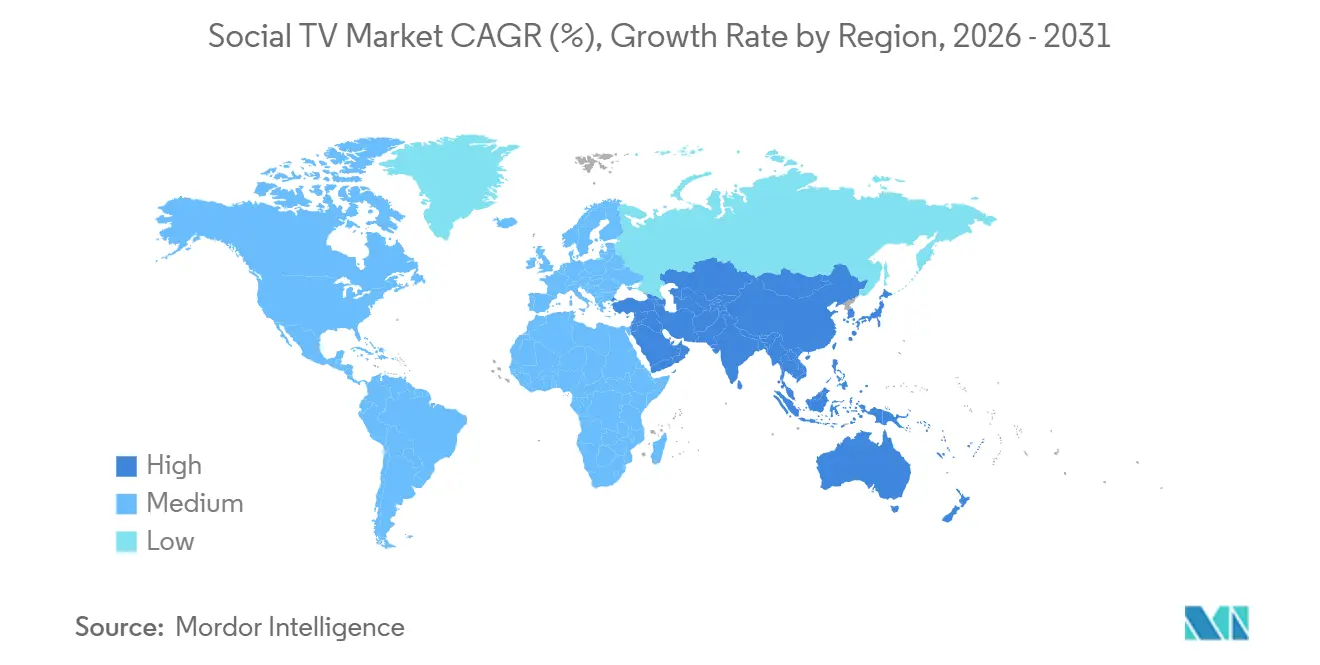

- Por geografía, América del Norte representó el 34,89% del mercado de Social TV en 2025; se proyecta que Asia-Pacífico registrará una CAGR del 12,49% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Social TV

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recomendaciones de Contenido Personalizadas Impulsadas por Inteligencia Artificial | +2.1% | Global, avanzado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge del Gasto Publicitario Programático en Televisión Conectada | +2.5% | América del Norte y Europa lideran, Asia-Pacífico en aceleración | Corto plazo (≤ 2 años) |

| Experiencias Sincrónicas en Segunda Pantalla Habilitadas por 5G | +1.4% | Asia-Pacífico como núcleo, con expansión hacia ciudades de América del Norte | Mediano plazo (2-4 años) |

| Integraciones de Comercio Social y Televisión de Compras | +1.8% | América del Norte y Europa, Asia-Pacífico emergente | Corto plazo (≤ 2 años) |

| Sentimiento de Audiencia en Tiempo Real como Moneda de Negociación | +1.2% | Global, enfocado en deportes y eventos en vivo | Mediano plazo (2-4 años) |

| Alianzas Estratégicas entre Plataformas OTT y Redes Sociales | +1.6% | Global, notable en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Recomendaciones de Contenido Personalizadas Impulsadas por Inteligencia Artificial

Los motores de recomendación están pasando de las actualizaciones programadas al modelado conductual continuo que actualiza las sugerencias en tiempo real, convirtiendo el descubrimiento en un servicio orientado a la intención. Las horas de transmisión dedicadas a programas liderados por creadores en The Roku Channel aumentaron casi un 80% interanual en 2025, lo que refleja el apetito del consumidor por narrativas auténticas. El acuerdo de Disney para utilizar Sora de OpenAI para 200 personajes icónicos muestra cómo la inteligencia artificial generativa puede reducir los costos de producción al tiempo que localiza activos a escala.[1]Roku Advertising, "The Shoppable TV Ad: Shopify + Action Ads," ADVERTISING.ROKU.COM Sin embargo, el 58% de los espectadores reporta dificultades para distinguir el contenido real del sintético, lo que lleva al 36% de los anunciantes a trasladar presupuestos desde las redes sociales hacia entornos de televisión conectada percibidos como más seguros. Las plataformas que combinan la personalización mediante inteligencia artificial con datos propios están, por tanto, posicionadas para mantener tanto la lealtad de los usuarios como la confianza de los anunciantes.

Auge del Gasto Publicitario Programático en Televisión Conectada

Las integraciones del lado de la oferta ahora permiten a los compradores activar campañas en inventario disperso con una única orden de inserción, impulsando la publicidad programática hacia un esperado 50% de todos los acuerdos de televisión conectada en 2026. La asociación de Brightcove con Magnite demuestra cómo los metadatos enriquecidos aumentan las tasas de ocupación y liberan espacios no vendidos. En el Sudeste Asiático, el gasto programático abierto en televisión conectada aumentó un 43% interanual en el primer trimestre de 2025, ya que el 57% de los especialistas en marketing reasignó al menos el 40% de sus presupuestos a pantallas conectadas. A pesar del crecimiento, una cuarta parte de los fondos incrementales proviene de redes sociales y búsquedas, lo que crea una brecha de activos creativos para las marcas más pequeñas que carecen de material audiovisual de calidad para transmisión.

Experiencias Sincrónicas en Segunda Pantalla Habilitadas por 5G

Las reducciones de latencia que ofrece el 5G permiten la sincronización a nivel de milisegundos entre una transmisión principal y las aplicaciones móviles, habilitando encuestas en vivo, trivias y repeticiones desde múltiples ángulos sin desfase temporal. Las superposiciones de Sport Buff alcanzaron a 163 millones de espectadores en 156 países durante Eurovisión, demostrando que las funciones en tiempo real mantienen a las audiencias dentro del ecosistema del emisor. La tecnología AiFi de Sound Dimension incluso convierte los teléfonos en altavoces perfectamente sincronizados, incorporando métricas de participación como el tiempo de conexión en nuevos paquetes de patrocinio. Sin embargo, la adopción se concentra en corredores urbanos densos con despliegues confiables de 5G, dejando los territorios rurales en una curva más lenta.

Integraciones de Comercio Social y Televisión de Compras

Los flujos de pago integrados reducen la brecha entre la inspiración y la compra, convirtiendo la televisión en un canal directo al consumidor. Los anuncios Roku Action Ads vinculados a Shopify generaron un aumento del 40% en las ventas de LolaVie y convirtieron 1 de cada 4 carritos de Fatty15. La integración posterior a la adquisición de VIZIO OS por parte de Walmart permite que 150 millones de compradores semanales inicien sesión una sola vez y sincronicen su comportamiento de visualización con sus cestas de compra minoristas. La asociación de DirecTV con Glance muestra que los agentes de inteligencia artificial pueden triplicar la probabilidad de compra cuando la visualización del producto es posible en pantalla. Aun así, estas experiencias de alto ingreso promedio por usuario siguen siendo más viables en América del Norte y partes de Europa, donde las credenciales de pago y los dispositivos conectados son ubicuos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las Regulaciones de Privacidad y Uso de Datos | -1.3% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Ecosistema Fragmentado de Dispositivos y Sistemas Operativos | -0.9% | Global, mercados con diversidad de hardware | Mediano plazo (2-4 años) |

| Falta de Estándares Unificados de Medición Multiplataforma | -0.8% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| El Bajo Ingreso Promedio por Usuario en Mercados Emergentes Limita la Monetización | -1.1% | Asia-Pacífico, Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Regulaciones de Privacidad y Uso de Datos

El RGPD, la Ley de Privacidad del Consumidor de California y los nuevos estatutos a nivel estatal obligan a las plataformas a depender de datos con consentimiento y señales contextuales, elevando los costos de cumplimiento mientras reducen los grupos de datos conductuales. Las reglas globales divergentes complican aún más los flujos de trabajo, ya que Corea del Sur aplica estrictas políticas de consentimiento explícito mientras que el Sudeste Asiático aplica regímenes más flexibles. Los anunciantes que trasladan su gasto hacia la televisión conectada citan cada vez más la transparencia y la seguridad de marca como filtros de decisión, por lo que los proveedores que se certifican conforme a ISO 27001 y marcos similares obtienen una ventaja.

El Bajo Ingreso Promedio por Usuario en Mercados Emergentes Limita la Monetización

Las grandes bases de usuarios en India, Indonesia y Brasil se traducen en un alcance sólido pero en ingresos escasos por espectador. JioStar generó INR 8.010 crore (USD 883 millones) con 450 millones de usuarios mensuales, lo que subraya la escala necesaria para compensar los bajos rendimientos. Los paquetes de operadoras de telecomunicaciones, los pases deportivos por episodio y los modelos híbridos de publicidad más micropagos son respuestas en evolución, aunque las brechas de banda ancha rural mantienen en jaque la penetración de la televisión conectada. Los resúmenes generados por inteligencia artificial que comprimen los partidos en clips de consumo rápido podrían desbloquear ingresos en el embudo intermedio sin necesidad de un compromiso de larga duración.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Herramientas de Análisis Monetizan el Sentimiento en Tiempo Real

Las plataformas de software representaron el 44,19% de los ingresos de 2025, respaldadas por suites de gestión de contenido, motores de recomendación y constructores de superposiciones interactivas que permiten a los emisores añadir encuestas y chat en vivo sin reconfigurar los flujos de trabajo lineales. Talkwalker Social Content Ratings, que absorbe el producto heredado de Nielsen, rastrea conversaciones en 172 redes y servicios de transmisión, ofreciendo a los programadores una forma de demostrar el valor de amplificación a los patrocinadores. La participación del mercado de Social TV en manos de las herramientas de análisis sigue siendo modesta hoy en día, aunque se proyecta que el segmento registrará una CAGR del 12,43% a medida que los propietarios de derechos convierten el debate de los aficionados en inventario vendible. Las plataformas fusionan el procesamiento del lenguaje natural con la visión por computadora para que el sentimiento en tiempo real pueda influir en los precios de los anuncios intermedios en menos de un segundo. Los proveedores también incluyen paneles de control escalonados que comparan el rendimiento con los programas de la competencia, una función que reduce la carga de informes para las estaciones locales con recursos limitados.

Los principales proveedores de nube posicionan los módulos de análisis como complementos de los servicios principales de emisión, limitando la necesidad de soluciones puntuales. El Motor de Arte con Inteligencia Artificial de Amagi NOW, lanzado en marzo de 2026, reduce los tiempos de producción de activos de días a minutos al generar automáticamente miniaturas para televisión conectada, móvil y redes sociales, resolviendo un cuello de botella que antes ralentizaba el lanzamiento multicanal. Los primeros adoptantes, como la aplicación Gotham Sports de YES Network, reportaron un aumento del 38% en las transmisiones únicas promedio por partido tras incorporar trivias enriquecidas con sentimiento en el béisbol en vivo. Dado que los anunciantes pagan primas por el inventario verificado por el buzz de la segunda pantalla, las herramientas de análisis se están convirtiendo en un elemento central de la estructura económica del mercado de Social TV.

Por Aplicación: El Comercio Supera a la Participación Comunitaria

La participación de la audiencia y la construcción de comunidades representaron el 35,43% del gasto de 2025, impulsadas por fiestas de visualización, superposiciones de cuestionarios e insignias de fandom que recompensan la visualización consecutiva. Sin embargo, las aplicaciones de comercio y televisión de compras avanzan ahora a una CAGR del 12,78%, la más alta en la jerarquía del segmento. La unificación de VIZIO OS por parte de Walmart permite que 150 millones de compradores semanales pasen del descubrimiento al pago con un solo clic en la pantalla del salón. Los anuncios Roku Action Ads, combinados con Shopify, aumentaron las ventas de LolaVie en un 40% y demostraron que la televisión puede igualar las tasas de conversión de carritos que antes eran exclusivas de las redes sociales. El tamaño del mercado de Social TV vinculado a las funciones comunitarias sigue siendo relevante porque los chats interactivos amplían el tiempo promedio de visualización, aumentando indirectamente las impresiones publicitarias.

Sin embargo, la eficiencia de monetización se inclina hacia las experiencias de comercio que acortan el embudo desde la inspiración hasta la compra. Los datos de NBC Universal muestran que las activaciones de televisión de compras impulsaron la participación en un 378% en toda la cartera de programas entre el tercer trimestre de 2023 y el cuarto trimestre de 2024, confirmando que los ganchos minoristas elevan, en lugar de canibalizar, la retención de contenido. El Inteligencia Artificial de Compras de Bell Media, Shopsense AI, produce escaparates curados en torno a programas de cocina y deportes, con el 62,7% de los espectadores descubriendo al menos un producto nuevo, evidencia de que la comercialización contextual resuena. A medida que las credenciales de pago proliferan dentro de los sistemas operativos de televisión, se espera que el segmento de comercio añada los mayores dólares absolutos al mercado de Social TV para 2031.

Por Dispositivo/Plataforma: Las Consolas Ofrecen una Ventaja Interactiva

Los televisores inteligentes y los sistemas operativos de televisión conectada representaron el 41,17% de los ingresos por dispositivo en 2025, impulsados por Roku, Samsung y LG que muestran widgets sociales en la pantalla de inicio. Samsung Ads alcanzó a 12 millones de espectadores en siete países del Sudeste Asiático, con un 67% de reconocimiento y un 74% de participación en hogares de ingresos más altos.[2]Samsung Ads, "Métricas de Alcance en Asia-Pacífico," MISSIONMEDIA.ASIA A pesar de esa escala, las consolas de videojuegos exhiben la CAGR más rápida del 12,51% porque PlayStation y Xbox ya incorporan micrófonos, cámaras y entradas de controlador que hacen que los juegos de trivia o predicción sean sin fricciones.

Los fabricantes de consolas ahora integran widgets de casas de apuestas deportivas que permiten a los aficionados realizar microapuestas sobre el siguiente lanzamiento o penalti sin abandonar el partido, añadiendo una fuente de ingresos ausente en la mayoría de los sistemas operativos de televisores inteligentes. Las superposiciones Prime Vision de Amazon para las transmisiones de la NFL, que identifican a los posibles jugadores en blitz, ilustran cómo los canales de procesamiento gráfico de baja latencia convierten la visualización pasiva en análisis participativo. Las aplicaciones de segunda pantalla en móvil siguen siendo relevantes porque el 85% de los espectadores estadounidenses mantienen un teléfono cerca, aunque el alcance duplicado frustra a los anunciantes. Los gráficos de identidad entre dispositivos de The Trade Desk y Magnite ganan así valor, prometiendo a los gestores de marca un límite de frecuencia unificado en todo el mercado de Social TV.

Por Modelo de Implementación: La Nube Escala, el Perímetro se Especializa

Las arquitecturas en la nube representaron el 63,73% del gasto de 2025 y deberían expandirse a una CAGR del 12,22% a medida que los eventos en vivo generan picos de concurrencia que solo el cómputo elástico puede absorber. Los datos de Brightcove muestran que millones de solicitudes de anuncios no atendidas han sido recuperadas tras migrar al servidor de inserción de anuncios del lado del servidor SpringServe de Magnite, lo que subraya las ganancias de eficiencia. Los despliegues perimetrales siguen siendo de nicho, abordando tareas sensibles a la latencia como el audio sincronizado o las apuestas en vivo donde las penalizaciones de ida y vuelta perjudican la experiencia.

Los operadores combinan ambas capas en planos híbridos: la nube almacena activos de larga cola y ejecuta motores de recomendación de inteligencia artificial, mientras que los nodos perimetrales regionales gestionan las superposiciones precisas por fotograma durante los partidos de la Liga de Campeones. Esta división reduce los costos de tránsito y mejora la fiabilidad, elementos críticos para mantener la confianza de los anunciantes en el mercado de Social TV en general. Están surgiendo arquitecturas híbridas en las que la inferencia de aprendizaje automático se ejecuta en el perímetro mientras el entrenamiento de modelos pesados permanece en nubes centralizadas.

Por Usuario Final: Las Ligas Deportivas Lideran la Curva de Crecimiento

Las plataformas OTT capturaron el 38,83% de los ingresos de 2025, beneficiándose de las relaciones directas con los clientes que reducen la dependencia de redes de terceros. Sin embargo, las ligas deportivas y los propietarios de eventos encabezan el crecimiento con una CAGR del 12,39% a medida que pasan de los derechos de medios al por mayor a los modelos directos al aficionado. La expansión de la Major League Baseball en TikTok generó un aumento del 76% en las visualizaciones sociales de postemporada hasta alcanzar los 2 mil millones, prueba de que las asociaciones con creadores desbloquean nuevos segmentos demográficos.

Los titulares de derechos ahora miden el éxito no solo por el alcance, sino también por la proporción de espectadores convertidos en perfiles rastreables, una métrica que oscila entre el 1% y el 60% para las propiedades más destacadas. Las ligas lanzan aplicaciones de fidelización que ofrecen destacados, merchandising y boletos de apuestas en una sola billetera, capturando datos de parte cero que alimentan la segmentación dinámica de anuncios. El sólido rendimiento en este ámbito impulsa directamente el mercado de Social TV en general, ya que los deportes premium exigen los costos por mil impresiones más elevados en la transmisión por secuencias.

Análisis Geográfico

América del Norte retuvo el 34,89% de los ingresos de 2025, impulsada por el alto ingreso promedio por usuario y los canales programáticos maduros. Se proyecta que el gasto publicitario en televisión conectada alcanzará aproximadamente USD 38 mil millones en 2026, un aumento del 13,8% interanual, con el 70% de los anunciantes incrementando sus presupuestos en un promedio del 17%. Las integraciones de comercio como el inicio de sesión único de VIZIO OS de Walmart ya vinculan la exposición en transmisión con las ventas en tienda, aumentando el alcance incremental para marcas como Cafe Bustelo en un 98%. El 5G generalizado ayuda a sincronizar las ampliaciones de segunda pantalla en transmisiones deportivas a gran escala.

Europa muestra una infraestructura paralela pero opera bajo normas de privacidad más estrictas. Las cláusulas del RGPD que restringen la reorientación conductual obligan a las plataformas a invertir en motores contextuales, lo que añade costos pero también crea una ventaja de calidad. Los estándares del Comité Conjunto de la Industria avanzan lentamente, dejando a los compradores con múltiples monedas de medición, un punto de dolor que frena la velocidad del gasto en toda la región. Las audiencias del Sudeste Asiático prefieren las narrativas locales, lo que impulsa a los servicios OTT regionales a integrar funciones sociales en torno a propiedad intelectual culturalmente relevante.

Asia-Pacífico, con una CAGR proyectada del 12,49% hasta 2031, añadirá casi 100 millones de hogares con televisión conectada fuera de China, liderados por India y Japón.[3]Los Ingresos por Video en Asia-Pacífico Alcanzarán USD 196 Mil Millones para 2030," HOLLYWOODREPORTER.COM El gasto programático abierto en el Sudeste Asiático aumentó un 43% interanual en el primer trimestre de 2025, lo que indica que las plataformas del lado de la demanda están cerrando las brechas de fragmentación. América del Sur y Oriente Medio y África luchan con el bajo ingreso promedio por usuario, lo que impulsa las microsuscripciones agrupadas con operadoras de telecomunicaciones como soluciones provisionales. Aun así, los partidos de fútbol y críquet de primer nivel generan costos por mil impresiones de dos a cinco veces superiores a los de referencia del entretenimiento, lo que garantiza que las ventanas de eventos en vivo de alto valor sigan moviendo la aguja del mercado de Social TV en las regiones emergentes.

Panorama Competitivo

El mercado de Social TV sigue siendo moderadamente concentrado: las 15 principales plataformas de video en línea representaron el 58% de los ingresos de 2025, con YouTube, ByteDance y Netflix a la cabeza. La participación de Tubi en la transmisión con soporte publicitario creció del 2,2% en mayo de 2025 al 6,2% en el cuarto trimestre del mismo año tras adoptar formatos impulsados por creadores. El especialista en tecnología publicitaria The Trade Desk aprovecha su sistema operativo Ventura para capturar presupuestos reasignados desde la televisión lineal, asociándose con Disney y Paramount para crear canales estandarizados para compras dirigidas.

La adquisición de VIZIO por parte de Walmart combina el alcance publicitario en televisión conectada con datos minoristas de circuito cerrado, impulsando tasas de descubrimiento de productos del 65% en las primeras campañas. El gráfico de conocimiento de TiVo integra el buzz social en los metadatos, permitiendo a los operadores mostrar carruseles personalizados que aumentan los clics en el contenido patrocinado.[4]Walmart y VIZIO Presentan Integraciones de Contenido a Comercio," THESHELBYREPORT.COM Los intercambios independientes del lado de la oferta como Magnite atraen a los editores que buscan alternativas a los jardines vallados, mientras que The Trade Desk consolida la demanda, prometiendo una frecuencia deduplicada en todo el mercado de Social TV.

Los disruptores emergentes se centran en agentes de inteligencia artificial que recortan resúmenes de destacados, traducen subtítulos automáticamente e incluso predicen las mejores ofertas siguientes. El 66% de los compradores de medios ahora prioriza las plataformas que fusionan contenido, comercio y medición en un único flujo de trabajo, un estándar que favorece a los ecosistemas capaces de demostrar rendimiento incremental en cada impresión. La fragmentación persistente entre dispositivos y marcos de privacidad garantiza una pugna continua por la participación, pero también preserva espacio para los innovadores de nicho.

Líderes de la Industria de Social TV

Brightcove Inc.

Kaltura Inc.

Khoros LLC

Conviva Inc.

Grabyo Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Amagi introdujo un módulo de Generación de Arte con Inteligencia Artificial dentro de Amagi NOW, reduciendo el tiempo de producción de miniaturas de días a minutos.

- Marzo de 2026: Walmart y VIZIO implementaron el inicio de sesión unificado en VIZIO OS y televisores onn, creando un canal de identidad minorista vinculado a 150 millones de compradores semanales.

- Marzo de 2026: La Major League Baseball profundizó su acuerdo con TikTok e invirtió en Jomboy Media, generando 2 mil millones de visualizaciones en postemporada, un aumento del 76% interanual.

- Diciembre de 2025: DirecTV se asoció con Glance para integrar compras impulsadas por inteligencia artificial en el hardware Gemini, con usuarios que pasan 120 minutos diarios en la experiencia.

Alcance del Informe Global del Mercado de Social TV

El Mercado de Social TV abarca plataformas, aplicaciones y tecnologías que permiten a los espectadores interactuar con el contenido televisivo en tiempo real a través de las redes sociales y otros canales digitales. Este mercado se centra en mejorar la participación de la audiencia mediante la integración de funciones de redes sociales con las experiencias tradicionales de visualización televisiva, creando así un ecosistema de entretenimiento más interactivo y conectado.

El Informe del Mercado de Social TV está Segmentado por Componente (Software, Servicios y Hardware), Aplicación (Participación de la Audiencia, Comercio, Publicidad, Descubrimiento de Contenido y Juegos), Dispositivo y Plataforma (Televisores Inteligentes, Consolas de Videojuegos, Aplicaciones Móviles, Reproductores de Transmisión y Navegadores Web), Modelo de Implementación (Nube, Local y Perimetral), Usuario Final (Proveedores OTT, Ligas Deportivas, Emisores, Anunciantes y Estudios de Contenido) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Plataformas de Software |

| Servicios |

| Soluciones de Hardware / Televisores Inteligentes |

| Herramientas de Análisis de Social TV |

| Participación de la Audiencia y Construcción de Comunidades |

| Publicidad Dirigida y Patrocinio |

| Descubrimiento de Contenido y Recomendaciones |

| Juegos Sociales / Programación Interactiva |

| Comercio y Televisión de Compras |

| Televisores Inteligentes y Sistemas Operativos de Televisión Conectada |

| Aplicaciones de Segunda Pantalla para Móvil y Tableta |

| Reproductores de Medios en Transmisión y Decodificadores |

| Interfaces de Navegador Web |

| Consolas de Videojuegos |

| Nube |

| Local / Perimetral |

| Emisores y Operadores de Televisión de Pago |

| Proveedores de Servicios OTT y de Transmisión por Secuencias |

| Anunciantes y Marcas |

| Estudios de Producción de Contenido |

| Ligas Deportivas y Propietarios de Eventos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Componente | Plataformas de Software | ||

| Servicios | |||

| Soluciones de Hardware / Televisores Inteligentes | |||

| Herramientas de Análisis de Social TV | |||

| Por Aplicación | Participación de la Audiencia y Construcción de Comunidades | ||

| Publicidad Dirigida y Patrocinio | |||

| Descubrimiento de Contenido y Recomendaciones | |||

| Juegos Sociales / Programación Interactiva | |||

| Comercio y Televisión de Compras | |||

| Por Dispositivo / Plataforma | Televisores Inteligentes y Sistemas Operativos de Televisión Conectada | ||

| Aplicaciones de Segunda Pantalla para Móvil y Tableta | |||

| Reproductores de Medios en Transmisión y Decodificadores | |||

| Interfaces de Navegador Web | |||

| Consolas de Videojuegos | |||

| Por Modelo de Implementación | Nube | ||

| Local / Perimetral | |||

| Por Usuario Final | Emisores y Operadores de Televisión de Pago | ||

| Proveedores de Servicios OTT y de Transmisión por Secuencias | |||

| Anunciantes y Marcas | |||

| Estudios de Producción de Contenido | |||

| Ligas Deportivas y Propietarios de Eventos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Social TV y su crecimiento proyectado?

El tamaño del mercado de Social TV alcanzó USD 5,53 mil millones en 2026 y se prevé que ascienda a USD 9,58 mil millones para 2031, registrando una CAGR del 11,61% durante el período 2026-2031.

¿Qué aplicación crecerá rápidamente dentro de Social TV?

Se proyecta que las aplicaciones de comercio y televisión de compras se expandirán a una CAGR del 12,78% hasta 2031, a medida que el pago integrado acorta el camino desde la visualización hasta la compra.

¿Por qué son importantes las consolas de videojuegos para la adopción de Social TV?

Las consolas combinan hardware de baja latencia con controladores integrados, lo que permite a los emisores incorporar chat en vivo, trivias y apuestas, impulsando la CAGR más rápida del 12,51% entre las plataformas de dispositivos.

¿Cómo afectan las regulaciones de privacidad a la monetización?

El RGPD y la Ley de Privacidad del Consumidor de California obligan a las plataformas a reconstruir los motores publicitarios en torno a datos propios y contextuales, reduciendo los grupos de segmentación pero mejorando la seguridad de marca, lo que mantiene la confianza de los anunciantes a pesar de los mayores costos de cumplimiento.

¿Qué región ofrece el mayor potencial a corto plazo?

Asia-Pacífico muestra una CAGR proyectada del 12,49% y añadirá aproximadamente 100 millones de hogares con televisión conectada para 2030, impulsada por India y Japón que adoptan la transmisión con soporte publicitario a gran escala.

¿Qué movimientos estratégicos definen la competencia actual?

La integración vertical domina: Walmart vincula las pantallas VIZIO con los datos minoristas, mientras que Tubi se asocia con creadores de TikTok, ilustrando cómo el contenido, el comercio y la medición convergen ahora en plataformas únicas.

Última actualización de la página el: