Tamaño y Participación del Mercado de Video bajo Demanda Basado en Publicidad (AVOD)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

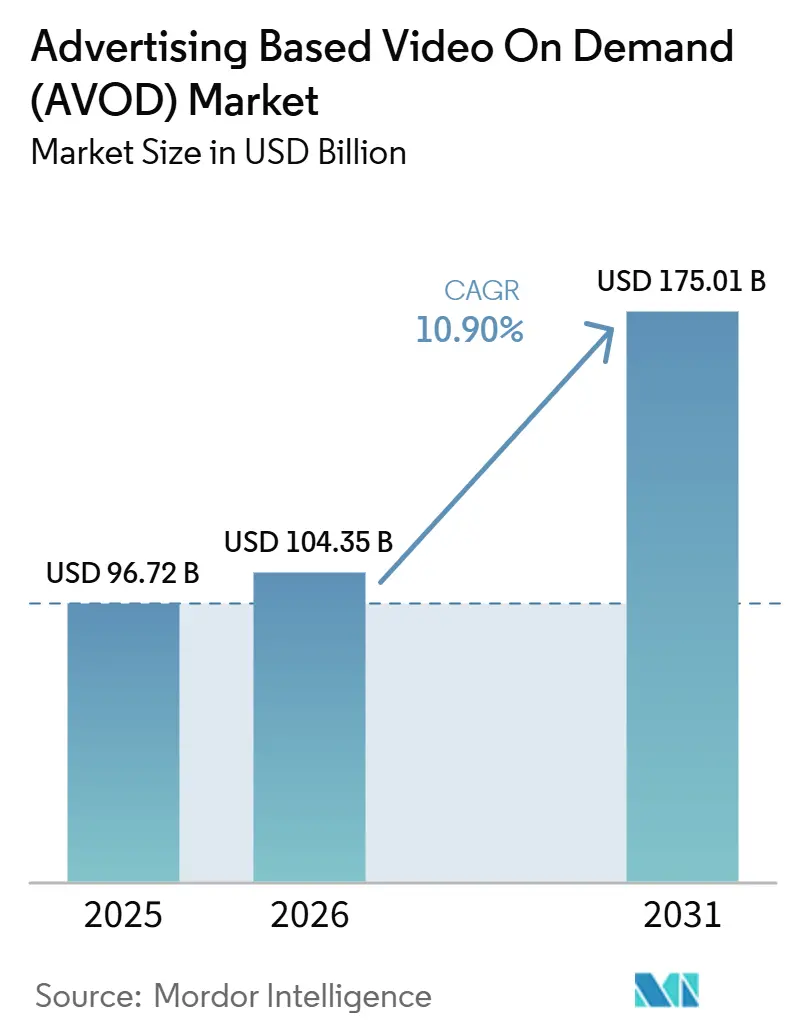

| Tamaño del Mercado (2026) | 104.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 175.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Video bajo Demanda Basado en Publicidad (AVOD) por Mordor Intelligence

Se espera que el tamaño del mercado de video bajo demanda basado en publicidad (AVOD) crezca de 96,72 mil millones de USD en 2025 a 104,35 mil millones de USD en 2026, y se prevé que alcance los 175,01 mil millones de USD para 2031 a una CAGR del 10,90% durante 2026-2031. El principal patrón de expansión proviene del desplazamiento de los presupuestos publicitarios fuera de la televisión lineal hacia entornos de streaming que ahora atraen una mayor proporción del tiempo total de visualización. La categoría también está evolucionando en calidad, ya que la televisión conectada ya no se trata como un canal secundario y ahora se planifica junto con campañas más amplias de televisión y video digital. Los vínculos con medios minoristas, la medición del comercio y activos de datos propios más sólidos están haciendo que el mercado de video bajo demanda basado en publicidad (AVOD) sea más útil tanto para la construcción de marca como para el gasto en rendimiento. Al mismo tiempo, el inventario premium está adquiriendo mayor valor donde las plataformas pueden combinar identidad de audiencia, alcance del hogar y herramientas de compra automatizada. Los principales límites siguen siendo la fatiga del espectador por anuncios repetitivos, las normas de privacidad que reducen la flexibilidad de segmentación y la creciente presión sobre las plataformas para mantener bibliotecas de contenido amplias sin debilitar la eficiencia de monetización.

Conclusiones Clave del Informe

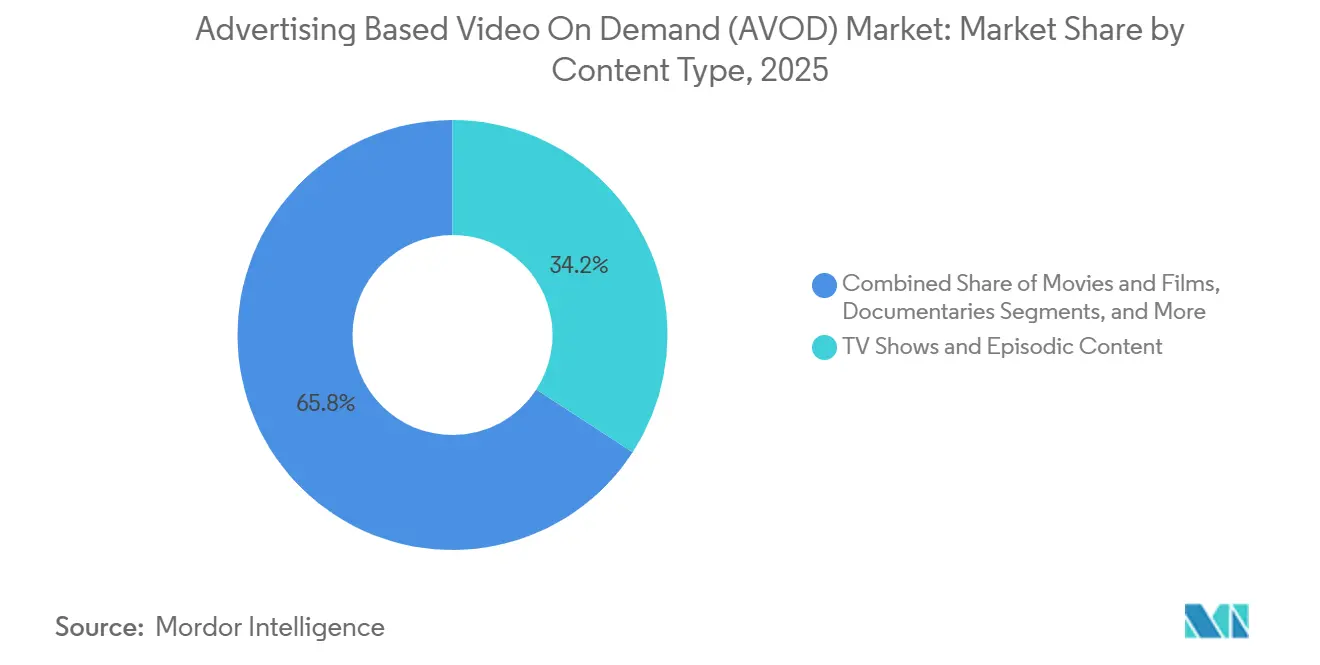

- Por tipo de contenido, los programas de TV y el contenido episódico representaron el 34,17% de la participación del mercado de video bajo demanda basado en publicidad (AVOD) en 2025, mientras que se proyecta que otros tipos de contenido se expandan a una CAGR del 11,62% hasta 2031.

- Por tipo de dispositivo, los televisores inteligentes representaron el 41,59% de los ingresos en 2025, mientras que se espera que los teléfonos inteligentes y tabletas registren el crecimiento más rápido con una CAGR del 11,76% hasta 2031.

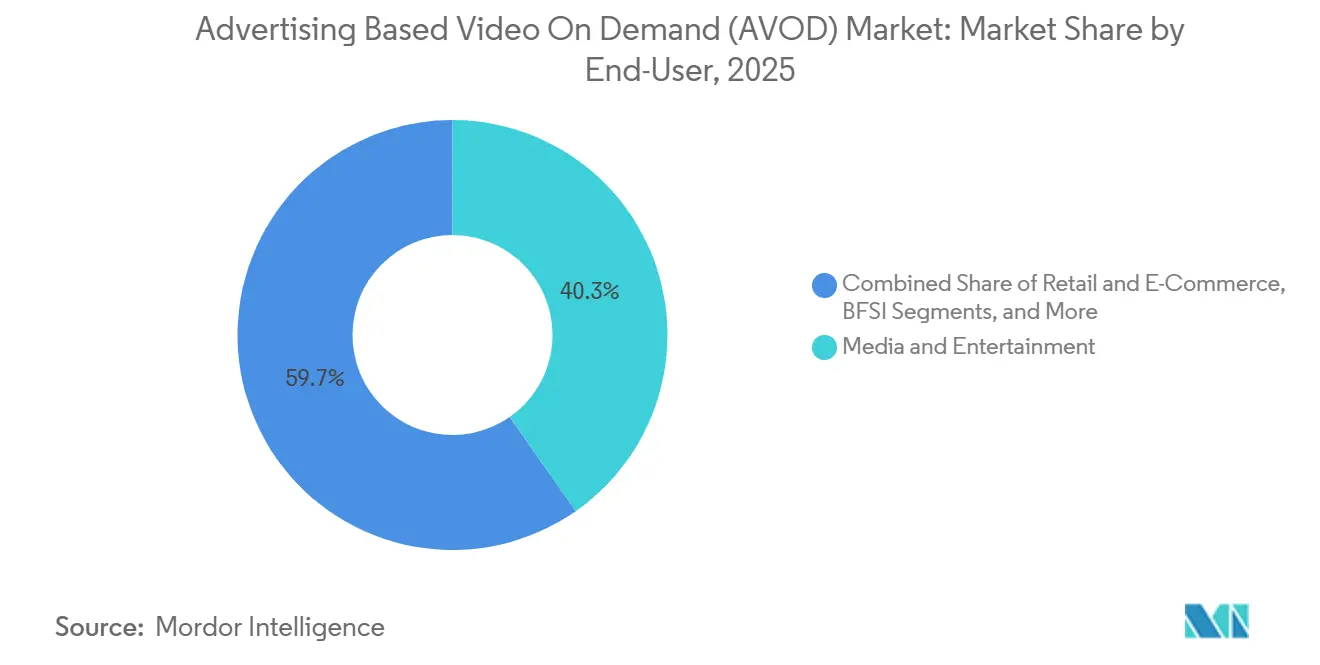

- Por usuario final, los medios y el entretenimiento capturaron el 40,28% de la participación en 2025, mientras que se proyecta que el comercio minorista y el comercio electrónico avancen a una CAGR del 12,16% hasta 2031.

- Por formato de anuncio, el pre-roll representó el 47,52% del mercado en 2025, mientras que se espera que el mid-roll se expanda a una CAGR del 12,64% hasta 2031.

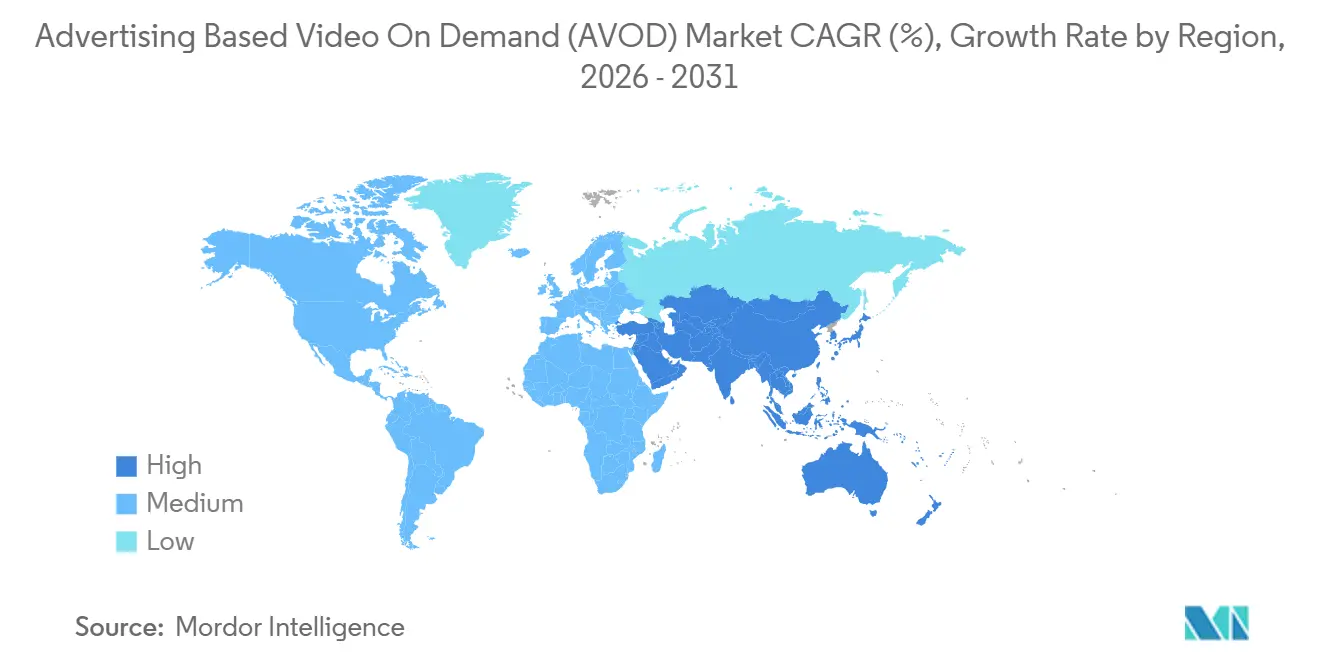

- Por geografía, América del Norte tuvo una participación del 39,54% en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 11,93% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Video Bajo Demanda Basado en Publicidad (AVOD)

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración del Gasto Publicitario en Televisión Conectada en Aumento | +3.2% | Global, con ganancias tempranas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Convergencia de Medios Minoristas y Video Comprable | +2.4% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de Segmentación por Datos Propios | +1.8% | Global, con presión regulatoria concentrada en la UE y California | Corto plazo (≤ 2 años) |

| Expansión del Inventario de Deportes en Vivo Exclusivos de Streaming | +1.4% | América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Personalización de Anuncios y Optimización del Rendimiento Lideradas por IA | +1.1% | Global, con América del Norte y la UE liderando la adopción | Largo plazo (≥ 4 años) |

| Escalamiento de la Monetización de Canales FAST | +0.9% | América del Norte, con expansión a Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Migración del Gasto Publicitario en Televisión Conectada en Aumento

La migración publicitaria de la televisión lineal a la televisión conectada sigue siendo la fuerza más poderosa que da forma al mercado de video bajo demanda basado en publicidad (AVOD), porque los compradores ahora ven el streaming como un canal de televisión central en lugar de una partida experimental. La encuesta de Premion y Advertiser Perceptions de 2026 mostró que el 70% de los anunciantes estadounidenses planeaban aumentar el gasto en televisión conectada y OTT en un promedio del 17% en 2026, con el 28% de ese aumento esperado proveniente directamente de la reasignación desde la televisión lineal de difusión.[1] Premion y Advertiser Perceptions, "Encuesta de Anunciantes de Televisión Conectada/OTT 2026," Premion, premion.com El mismo cambio está ampliando la base de compradores, ya que el IAB informó que la proporción de pequeños anunciantes con presupuestos anuales inferiores a 50 millones de USD que invierten en televisión conectada aumentó del 60% en 2024 al 85% en 2026, impulsada por herramientas de autoservicio. Esa ampliación importa porque agrega una larga cola de demanda recurrente que los modelos de ventas de televisión más antiguos no podían atender de manera eficiente. La encuesta también encontró que los equipos de compra integrados e híbridos ahora controlan el 55% de los presupuestos de televisión conectada, lo que muestra que los flujos de trabajo de planificación se están consolidando y favoreciendo a las plataformas con una sólida infraestructura programática.

Convergencia de Medios Minoristas y Video Comprable

La integración de medios minoristas está transformando el mercado de video bajo demanda basado en publicidad (AVOD) de un canal de alcance a un canal de ventas medible con una atribución de compra más clara. Criteo declaró que su lanzamiento en abril de 2025 de Onsite Video, utilizado por Albertsons Companies, Costco y Walmart México, produjo un aumento del 280% en las tasas de clics y un incremento del 460% en las ventas cuando se combinó con anuncios de productos patrocinados en las primeras pruebas. Roku amplió esta lógica en abril de 2026 a través de Roku Curate, que combinó los datos de audiencia de Roku con señales de compra verificadas de Best Buy Ads, Instacart, Kroger Precision Marketing y otros socios minoristas dentro de los flujos de trabajo de compra habituales. Este desarrollo es importante porque reduce la brecha entre la exposición al video y la medición de ventas, lo que históricamente ha limitado los presupuestos de rendimiento en entornos de streaming. También aumenta la presión sobre los operadores de AVOD puros, porque las plataformas sin señales de comercio propias tendrán más dificultades para igualar la propuesta de valor del inventario vinculado al comercio minorista.

Demanda de Segmentación por Datos Propios

La demanda de segmentación por datos propios está fortaleciendo el mercado de video bajo demanda basado en publicidad (AVOD) porque las plataformas de streaming dependen menos de las cookies de la web abierta y más de las relaciones con audiencias registradas. El IAB encontró que las capacidades de segmentación se convirtieron en el criterio principal para la asignación del gasto en publicidad de TV y video en 2026, con un 49%, por delante de la calidad del contenido con un 46%, lo que indica que la precisión de los datos ahora impulsa la asignación de presupuesto de manera más directa. Acxiom, IPG Mediabrands e IRIS.TV respondieron a esa necesidad en agosto de 2025 lanzando una solución contextual de televisión conectada basada en IRIS_ID que abarca más de 75 millones de videos habilitados para IRIS sin depender de identificadores personales. Eso importa porque los especialistas en marketing quieren alternativas viables a medida que se endurecen las normas de privacidad y se debilitan los métodos basados en cookies. Como resultado, las plataformas que pueden combinar identidad determinista, relevancia contextual y coincidencia al estilo de sala limpia están en una posición más sólida en la demanda de streaming premium.

Expansión del Inventario de Deportes en Vivo Exclusivos de Streaming

Los derechos exclusivos de deportes en vivo están aumentando el valor del mercado de video bajo demanda basado en publicidad (AVOD) porque crean inventario escaso y sensible al tiempo que atrae una alta urgencia por parte de los anunciantes. PubMatic lanzó un Mercado de Deportes en Vivo impulsado por IA en julio de 2025, permitiendo a los anunciantes dirigirse a momentos específicos del juego en tiempo real en inventario vinculado a ligas como la NBA, la WNBA, la MLB, la NHL y la Liga Nacional de Fútbol Femenino. EverPass también amplió la distribución comercial de la programación deportiva exclusivamente digital en 2025, incluidos los paquetes de derechos de la NFL y ESPN+ para locales comerciales en Estados Unidos. Estos movimientos muestran que el inventario de deportes en streaming se está volviendo más estructurado y más fácil de empaquetar para la demanda publicitaria. También respaldan precios más firmes porque los momentos de visualización en vivo premium son de oferta limitada y difíciles de replicar por los compradores a la misma escala en otros lugares.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Fatiga por Carga de Anuncios y Abandono de Espectadores | -1.6% | Global, con mayor intensidad en América del Norte | Corto plazo (≤ 2 años) |

| Restricciones de Segmentación Impulsadas por la Privacidad | -1.2% | UE y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Inflación del Costo de Licencias de Contenido | -0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fragmentación de la Medición entre Dispositivos | -0.6% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fatiga por Carga de Anuncios y Abandono de Espectadores

La fatiga por carga de anuncios sigue siendo el riesgo operativo más claro para el mercado de video bajo demanda basado en publicidad (AVOD) porque las ganancias de ingresos a corto plazo pueden debilitar la estabilidad de la audiencia de la que dependen los modelos con soporte publicitario. Parks Associates informó en 2025 que el 70% de los espectadores de streaming identificaron la exposición repetitiva a anuncios como su principal frustración, lo que muestra que la tolerancia de la audiencia está siendo puesta a prueba a medida que se expanden los niveles con soporte publicitario. El borrador del usuario también señaló una proporción de 9:1 entre usuarios que abandonaron y usuarios activos en las aplicaciones del ecosistema Samsung Tizen, lo que refuerza la idea de que la baja calidad de los anuncios y la repetición excesiva pueden dañar la retención. Este problema es importante porque la erosión de la audiencia reduce la escala por la que pagan los anunciantes y debilita el poder de fijación de precios con el tiempo. Las plataformas que invierten en controles de frecuencia, rotación creativa y mayor relevancia están mejor posicionadas para defender tanto la participación del usuario como la calidad de la monetización.

Restricciones de Segmentación Impulsadas por la Privacidad

La regulación de privacidad está ejerciendo una presión desigual sobre el mercado de video bajo demanda basado en publicidad (AVOD), especialmente para los operadores que dependen de la segmentación conductual granular para respaldar precios premium. El borrador del usuario destacó el RGPD, la CCPA, la CPRA y la VPPA como los principales marcos de política que aumentan los requisitos de consentimiento, coincidencia y divulgación en los mercados clave. El IAB informó que la preocupación de los anunciantes en torno a la capacidad de segmentación en televisión conectada aumentó 9 puntos interanuales en 2026, lo que muestra que la pérdida de señal se está convirtiendo en un problema real de planificación en lugar de uno futuro. Esos requisitos aumentan los costos operativos porque las plataformas necesitan procesos de sala limpia, alternativas de identidad y sistemas de gestión de consentimiento más formales. El efecto favorece a las plataformas de streaming más grandes que ya cuentan con una infraestructura de datos más sólida, mientras que los operadores más pequeños o regionales enfrentan una carga relativa mayor para mantener la precisión de las campañas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Contenido: La Programación Episódica Ancla la Monetización de la Plataforma

Los programas de TV y el contenido episódico representaron el 34,17% de la participación del mercado de video bajo demanda basado en publicidad (AVOD) en 2025, lo que refleja cómo la visualización serializada crea oportunidades publicitarias repetidas dentro de la misma sesión. En la industria de video bajo demanda basado en publicidad, este formato se beneficia del apilamiento de sesiones, donde los espectadores pasan de un episodio al siguiente sin abandonar la plataforma. Ese patrón aumenta la densidad de impresiones publicitarias sin requerir un aumento equivalente en los costos de adquisición o entrega de contenido. Las películas y filmes siguen representando un importante grupo de visualización, pero generalmente presentan menos pausas mid-roll por sesión de visualización, lo que limita la monetización en comparación con las bibliotecas episódicas.

Se proyecta que otros tipos de contenido en la combinación del tamaño del mercado de video bajo demanda basado en publicidad (AVOD) crezcan a una CAGR del 11,62% de 2026 a 2031, respaldados por video liderado por creadores, clips deportivos, formatos de noticias y programación más amplia de canales FAST. Este cambio importa porque las categorías de inventario que antes se consideraban no estructuradas ahora se venden a los anunciantes de manera más sistemática. El borrador del usuario también señaló el plan de iQIYI de lanzar más de 100 dramas de formato corto en 2026 a través de su plataforma Nattopro, lo que muestra que la programación de formato corto se está convirtiendo en una categoría de monetización dedicada. Los formatos más cortos pueden admitir una mayor proporción de anuncios por minuto de contenido, lo que mejora el rendimiento cuando la atención de la audiencia es sólida y los costos de contenido están estrictamente gestionados.

Por Tipo de Dispositivo: Los Televisores Inteligentes Anclan el Inventario Premium, los Dispositivos Móviles Escalan Ampliamente

Los televisores inteligentes capturaron el 41,59% de la participación en 2025, lo que mantuvo la sala de estar en el centro de los precios premium en el mercado de video bajo demanda basado en publicidad (AVOD). Roku informó 38,7 mil millones de horas de streaming en el primer trimestre de 2026, un aumento del 8% interanual, lo que confirmó una participación intensa continua en interfaces de pantalla grande en los mercados desarrollados.[2]Roku, Inc., "Informe Trimestral Formulario 10-Q," archivo de presentaciones ante la Comisión de Bolsa y Valores de Estados Unidos, last10k.com La visualización en pantalla grande sigue siendo atractiva porque se asocia con mayor atención, mejor recuerdo y un entorno de visualización que se asemeja a la televisión tradicional. Los portátiles y equipos de escritorio continúan perdiendo importancia relativa a medida que la visualización se desplaza hacia sistemas operativos de televisores inteligentes con capacidades de servicio de anuncios más sólidas.

Se proyecta que el tamaño del mercado de video bajo demanda basado en publicidad (AVOD) para teléfonos inteligentes y tabletas se expanda a una CAGR del 11,76% hasta 2031, impulsado por los hábitos de streaming con prioridad móvil en Asia-Pacífico y América del Sur. El borrador del usuario vinculó esa tendencia particularmente a India, donde se espera que los modelos con soporte publicitario representen más del 70% del crecimiento incremental del video en línea para 2030. El principal desafío es que la identidad entre dispositivos sigue siendo inconsistente cuando un hogar utiliza tanto dispositivos móviles como de televisión conectada, lo que lleva a duplicación y un control deficiente de la frecuencia. Las soluciones vinculadas a gráficos de hogares autenticados y asociaciones de identidad a nivel de dispositivo están mejorando la situación, pero la adopción sigue siendo desigual fuera de los ecosistemas de plataformas más grandes.

Por Usuario Final: Medios y Entretenimiento Lidera, el Comercio Minorista y el Comercio Electrónico Remodela la Economía Publicitaria

Los medios y el entretenimiento representaron el 40,28% de la participación en 2025, otorgándole la mayor posición de usuario final en el mercado de video bajo demanda basado en publicidad (AVOD) porque el formato se adapta naturalmente a la promoción de contenido, los juegos, los lanzamientos de entretenimiento y la compra por contexto de audiencia. Los anunciantes de entretenimiento a menudo se benefician de una estrecha alineación entre lo que los espectadores están viendo y las campañas que ven. El sector de banca, servicios financieros y seguros también sigue siendo relevante en los mercados donde se permite la promoción financiera conforme a la normativa, aunque los estándares regulatorios hacen que el diseño de campañas sea más complejo. La educación y la salud son categorías emergentes, pero tienden a requerir mayor atención a la sensibilidad de la audiencia y la idoneidad del mensaje.

Se prevé que el comercio minorista y el comercio electrónico crezcan a una CAGR del 12,16% de 2026 a 2031, convirtiéndolo en la categoría de usuario final de más rápida expansión en el mercado de video bajo demanda basado en publicidad (AVOD). Ese crecimiento refleja el desplazamiento del gasto fuera de la búsqueda y las redes sociales hacia ubicaciones de streaming que pueden admitir formatos comprables y bucles de atribución más sólidos. El borrador del usuario también señaló que las ubicaciones mid-roll de formato largo pueden respaldar un mayor recuerdo de marca no asistido que las ubicaciones pre-roll de formato corto, lo que subraya la importancia de la duración del contenido en la planificación del rendimiento. Otros usuarios finales, incluidos viajes, automoción y servicios de alimentación, también están desplazando presupuestos hacia el streaming donde los formatos de video pueden respaldar tanto la visibilidad de marca como los objetivos de respuesta directa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Anuncio: El Pre-Roll Domina Mientras el Mid-Roll Gana Impulso Estructural

El pre-roll representó el 47,52% de la participación en 2025, lo que lo mantuvo como el formato más grande en el mercado de video bajo demanda basado en publicidad (AVOD) porque es fácil de implementar, altamente visible y ampliamente aceptado en la planificación de campañas. Los grandes anunciantes también favorecen el pre-roll porque las convenciones de medición ya están bien establecidas en la compra de video digital. Eso reduce la fricción cuando las campañas se ejecutan en múltiples editores o dispositivos. El post-roll sigue siendo el formato más pequeño porque más plataformas ahora guían a los espectadores directamente hacia recomendaciones de reproducción automática, dejando menos puntos de salida limpios para las ubicaciones posteriores al contenido.

El mid-roll representa la trayectoria de crecimiento más rápida, y se proyecta que el tamaño del mercado de video bajo demanda basado en publicidad (AVOD) para este formato aumente a una CAGR del 12,64% hasta 2031. El IAB informó que la capacidad de segmentación se convirtió en el criterio de gasto principal en 2026, lo que respalda las ubicaciones mid-roll donde el contexto y el momento de la pausa pueden coincidir más deliberadamente con el flujo del contenido. El mid-roll también se beneficia de un límite de oferta natural, porque depende de la duración del contenido y las reglas de carga de anuncios de la plataforma en lugar de la simple disponibilidad de contenido. Esa base de oferta más ajustada puede respaldar precios más estables incluso a medida que el inventario total de AVOD se expande en el mercado más amplio de video bajo demanda basado en publicidad (AVOD).

Análisis Geográfico

América del Norte representó el 39,54% de la participación del mercado de video bajo demanda basado en publicidad (AVOD) en 2025, lo que la convirtió en el principal centro regional de ingresos. La región se beneficia de una infraestructura de televisión conectada madura, una alta familiaridad de los anunciantes y una fuerte concentración de inventario premium en las grandes plataformas de streaming originadas en Estados Unidos. Los informes de Roku también mostraron una participación continua en la plataforma y un soporte de monetización en expansión, lo que refuerza por qué América del Norte sigue estableciendo el estándar comercial de escala, precios y sofisticación programática en el mercado de video bajo demanda basado en publicidad (AVOD). Canadá y México siguen siendo más pequeños que Estados Unidos, pero continúan beneficiándose de la expansión transfronteriza de plataformas y los flujos de trabajo establecidos de los anunciantes.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 11,93% de 2026 a 2031, otorgando a la región el crecimiento más rápido en el tamaño del mercado de video bajo demanda basado en publicidad (AVOD). AVIA y Media Partners Asia proyectaron que los ingresos premium de AVOD en Asia-Pacífico aumentarían de 8 mil millones de USD en 2025 a más de 12 mil millones de USD para 2030, liderados por India, Japón y Australia, seguidos de Corea del Sur e Indonesia.[3]AVIA y Media Partners Asia, "Video de Asia-Pacífico y Banda Ancha 2026," AVIA, avia.org India sigue siendo especialmente importante porque una estructura de alto volumen y bajo ingreso promedio por usuario impulsa a las plataformas a maximizar la producción de impresiones publicitarias en lugar de depender principalmente de los precios de suscripción. Japón añade un perfil diferente, con una monetización más sólida por usuario, contenido local premium y diferenciación liderada por los deportes. China sigue siendo importante, pero el borrador del usuario señaló una presión publicitaria a corto plazo y un giro activo hacia la programación de formato corto con soporte de IA a medida que las plataformas ajustan la economía del contenido.

Europa sigue siendo un importante grupo regional para el mercado de video bajo demanda basado en publicidad (AVOD), y la coordinación de los radiodifusores se está volviendo más importante a medida que los actores locales responden a la escala de las plataformas globales. El borrador del usuario también describió América del Sur como una oportunidad en auge centrada en Brasil y Argentina, con el lanzamiento de la plataforma publicitaria de Roku en Brasil mostrando una mayor confianza en la preparación para la monetización. África todavía se encuentra en una etapa más temprana, pero los patrones de visualización con prioridad móvil en mercados como Sudáfrica, Nigeria y Egipto respaldan el potencial a largo plazo del streaming con soporte publicitario. En todas estas regiones, el mercado de video bajo demanda basado en publicidad (AVOD) está creciendo donde el contenido local, las barreras de precios más ligeras y los modelos publicitarios flexibles se alinean con la disposición del consumidor a ver anuncios a cambio de acceso.

Panorama Competitivo

El mercado de video bajo demanda basado en publicidad (AVOD) opera con un nivel superior moderadamente concentrado. Alphabet, Amazon, Disney, Netflix y Comcast tienen ventajas sólidas en inventario premium, datos de usuarios, alcance de distribución e infraestructura de compra, mientras que muchos operadores de FAST, radiodifusores y servicios regionales aún compiten por debajo de ellos. Esto significa que el liderazgo está determinado menos por el volumen bruto de contenido por sí solo y más por la capacidad de combinar identidad de audiencia, automatización y resultados medibles. El resultado es un mercado donde la escala importa, pero las asociaciones específicas y el inventario especializado aún pueden crear espacio para operadores más pequeños. Esa estructura mantiene al mercado de video bajo demanda basado en publicidad (AVOD) competitivo incluso cuando las plataformas más grandes mantienen un claro poder de negociación.

El lanzamiento de Roku Curate por parte de Roku, Inc. en abril de 2026 mostró cómo los operadores de plataformas están yendo más allá de las ventas de inventario hacia herramientas publicitarias basadas en resultados vinculadas a señales de compra minorista. El Mercado de Deportes en Vivo de PubMatic de julio de 2025 demostró otra ruta hacia la diferenciación, aprovechando la curación de momentos del juego en tiempo real para hacer que el inventario deportivo premium sea más accionable para los compradores. El lanzamiento de Onsite Video de Criteo también demostró que la colocación de video vinculada al comercio minorista ya no es experimental y puede venderse sobre resultados de comercio medibles. Estos movimientos muestran que las posiciones competitivas más sólidas ahora se construyen en torno a la utilidad de los datos y la eficiencia de las transacciones tanto como al acceso al contenido.

El mercado de video bajo demanda basado en publicidad (AVOD) también está siendo moldeado por mejores herramientas contextuales y una disciplina de monetización más sólida en toda la cadena de suministro. El lanzamiento contextual de televisión conectada de Acxiom en agosto de 2025 con IPG Mediabrands e IRIS.TV mostró que la segmentación consciente de la privacidad se está convirtiendo en una herramienta comercial práctica en lugar de una solución alternativa defensiva.[4]Acxiom, "IPG Mediabrands, Acxiom e IRIS.TV Lanzan Solución Contextual de Televisión Conectada," Acxiom, acxiom.com Los acuerdos de distribución deportiva a través de EverPass mostraron además que el acceso a locales comerciales puede ampliar el inventario premium con soporte publicitario más allá de los entornos de visualización doméstica. Como resultado, las plataformas que combinan acceso a demanda autenticada, resultados medibles y experiencias publicitarias disciplinadas probablemente mantendrán la posición más sólida durante el período de pronóstico.

Líderes de la Industria de Video bajo Demanda Basado en Publicidad (AVOD)

-

Alphabet Inc.

-

Amazon.com, Inc.

-

The Walt Disney Company

-

Fox Corporation

-

Paramount Skydance Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: El nivel con soporte publicitario de Netflix, Inc. superó los 250 millones de espectadores activos mensuales a nivel mundial según su presentación de Upfronts de mayo de 2026, con la empresa trabajando con más de 4.000 anunciantes a finales de 2025, un aumento interanual del 70%, y los ingresos publicitarios proyectados para aproximadamente duplicarse hasta 3 mil millones de USD en 2026, con el inventario programático listo para superar la mitad del negocio publicitario no en vivo de la empresa.

- Abril de 2026: Roku, Inc. presentó Roku Curate, una solución publicitaria de televisión conectada que combina los datos de audiencia propios de Roku con señales de compra verificadas de Best Buy Ads, Criteo, Fandango, Fetch, que representan 212 mil millones de USD en gasto anual del consumidor, Instacart, que abarca más de 2.200 banners minoristas, y Kroger Precision Marketing, lo que permite la atribución de bucle cerrado dentro de los flujos de trabajo de compra programática estándar y cuenta para los compromisos anticipados.

- Febrero de 2026: iQIYI, Inc. informó sus resultados financieros del cuarto trimestre y del año completo 2025, revelando planes para lanzar más de 100 dramas de formato corto en 2026 utilizando su plataforma de contenido de IA propietaria Nattopro, que ya alberga a más de 10.000 creadores activos, a medida que la empresa pivota hacia formatos de contenido que mejoran la densidad del inventario publicitario por hora de visualización.

- Enero de 2026: Amazon Ads permitió a los compradores de medios en Estados Unidos aplicar Amazon Audiences al segmentar campañas de Netflix, Inc. a través de Amazon DSP, extendiendo la infraestructura de segmentación de televisión conectada autenticada anunciada a finales de 2024 y dando a los anunciantes de Netflix, Inc. acceso determinista al gráfico de identidad a nivel de hogar de Amazon en el inventario de streaming premium.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de video bajo demanda basado en publicidad (AVOD) como todos los ingresos obtenidos de transmisiones de video digital que se ponen a disposición de los espectadores de forma gratuita a cambio de anuncios pre-roll, mid-roll, post-roll o interactivos en televisores conectados, dispositivos móviles, ordenadores personales y consolas de videojuegos. La publicidad vendida contra canales lineales FAST en vivo está incluida porque la experiencia del espectador y la lógica de monetización reflejan los insertos bajo demanda.

Exclusión del alcance: Los modelos exclusivamente de suscripción y de pago por visión que no exponen un corte publicitario quedan fuera de este alcance.

Descripción General de la Segmentación

-

Por Formato Publicitario

- Pre-roll

- Mid-roll

- Post-roll

- Interactivo / De Compra

-

Por Tipo de Dispositivo

- TV Conectada (TV Inteligente y Adaptadores)

- Móvil (Teléfono Inteligente)

- Tableta / Portátil

- Consola de Videojuegos

-

Por Industria de Usuario Final

- Medios y Entretenimiento

- Comercio Minorista y Electrónico

- BFSI

- Educación

- Viajes y Hospitalidad

-

Por Tipo de Contenido

- Películas

- Series de TV

- Transmisiones en Vivo de Deportes y Deportes Electrónicos

- Noticias y Documentales

-

Por Modelo de Negocio

- AVOD Gratuito Puro

- Híbrido (Suscripción + Anuncios)

- Canales Lineales FAST

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

-

Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

-

Oriente Medio y África

-

Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

-

África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

-

Oriente Medio

-

América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Documental

Primero recopilamos métricas fundamentales del lado de la oferta de reguladores y grupos comerciales de acceso público, como la Comisión Federal de Comunicaciones, la Oficina de Publicidad Interactiva, Eurostat y Ofcom, que publican datos detallados sobre hogares con streaming, penetración de TV conectada y rangos de CPM de publicidad digital. Las estadísticas de tiempo de visualización de los espectadores se obtuvieron de paneles nacionales de medición de audiencias, mientras que los indicadores macroeconómicos como la adopción de banda ancha en los hogares provienen del Banco Mundial y la Unión Internacional de Telecomunicaciones. Para perfilar la economía de la industria, revisamos presentaciones 10-K, presentaciones para inversores y llamadas de resultados de los principales servicios de streaming junto con los totales de gasto publicitario de los principales barómetros de agencias de medios. Bases de datos de pago seleccionadas, en particular D&B Hoovers para las finanzas de las empresas y Dow Jones Factiva para el flujo de operaciones, nos ayudaron a validar las divisiones de ingresos. Las fuentes citadas anteriormente son ilustrativas y no exhaustivas; muchas referencias adicionales informaron la etapa documental.

Investigación Primaria

Los analistas de Mordor entrevistaron a proveedores de tecnología publicitaria, plataformas de streaming, compradores de agencias y especialistas en marketing de marcas en América del Norte, Europa y Asia-Pacífico para someter a prueba de estrés las tasas de crecimiento del inventario, las cargas publicitarias promedio y los puntos de referencia de costo por mil en evolución. Luego realizaron encuestas breves con espectadores para medir la tolerancia a la frecuencia publicitaria y descubrir dispositivos emergentes.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente comienza con el gasto en publicidad de video digital a nivel de país, reconstruido en un conjunto AVOD mediante el mapeo de datos de participación de voz y divisiones de impresiones de TV conectada. Los totales acumulados de proveedores de los ingresos de las principales plataformas y las verificaciones de canal sobre las cargas publicitarias promedio proporcionan una verificación cruzada ascendente selectiva, tras la cual se reconcilian los totales. Las variables clave incluyen la base de hogares con TV conectada, los minutos de visualización de video en teléfonos inteligentes, el CPM programático promedio, las normas de carga publicitaria por hora y la migración de derechos de streaming de deportes en vivo. La regresión multivariante con penetración de banda ancha rezagada y pronósticos de CPM proyecta cada impulsor hasta 2030; las superposiciones de escenarios capturan los cambios en la regulación de privacidad y los ciclos de gasto publicitario macroeconómico. Las brechas donde las divulgaciones de las plataformas son escasas se salvan mediante puntos de referencia de pares ponderados por estimaciones de tráfico.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de tres capas: pantallas de varianza automatizadas, comparación entre pares y aprobación de analistas senior. Los informes se actualizan anualmente, con ajustes intermedios siempre que un evento material, como la introducción de un nivel con anuncios por parte de una plataforma, modifique la línea de base.

Por Qué la Línea de Base de Video bajo Demanda Basado en Publicidad (AVoD) de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen definiciones distintas, pasan por alto clases de dispositivos más nuevas o aplican factores de carga publicitaria uniformes a todas las regiones.

Los principales factores de brecha incluyen: algunos editores combinan los ingresos de SVOD híbrido con anuncios en el AVOD, otros extrapolan totales globales a partir de muestras limitadas de Estados Unidos, y varios asumen una inflación de CPM de dos dígitos sin validarla con los compradores. El alcance de Mordor, la cadencia de actualización consistente y el modelado de doble vía limitan estas distorsiones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 45.920 millones de USD (2025) | ||

| 49.040 millones de USD (2024) | Consultora Global A | Niveles de anuncios de SVOD híbrido combinados en el AVOD principal; aumento de CPM de una sola región aplicado globalmente |

| 40.800 millones de USD (2023) | Asociación de la Industria B | Excluye los canales FAST en vivo y el consumo en consolas conectadas; utiliza una carga publicitaria estática de cuatro minutos por hora |

| 38.210 millones de USD (2023) | Consultora Regional C | Proyecta el gasto a partir de datos de video de escritorio heredados, subestimando los hogares con CTV |

Estas comparaciones muestran que, si bien los números principales varían, la delimitación disciplinada de límites, la selección de variables y la validación anual de Mordor ofrecen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta señales del mundo real y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de tamaño del mercado de video bajo demanda basado en publicidad (AVOD)?

El mercado de video bajo demanda basado en publicidad (AVOD) fue valorado en 96,72 mil millones de USD en 2025, asciende a 104,35 mil millones de USD en 2026 y se proyecta que alcance los 175,01 mil millones de USD para 2031 a una CAGR del 10,90%.

¿Qué está impulsando más el crecimiento del streaming con soporte publicitario?

El impulsor más fuerte es la migración de presupuestos de la televisión lineal a la televisión conectada, respaldada por una compra programática más sólida, un mayor alcance del streaming y una mejor medición de los medios minoristas.

¿Qué formato de contenido impulsa los ingresos en el streaming con soporte publicitario?

Los programas de TV y el contenido episódico lideraron con una participación del 34,17% en 2025 porque la visualización serializada crea más oportunidades publicitarias repetidas dentro de la misma sesión.

¿Qué grupo de dispositivos está creciendo más rápido para la visualización de AVOD?

Se espera que los teléfonos inteligentes y tabletas crezcan más rápido con una CAGR del 11,76% hasta 2031, principalmente porque el streaming con prioridad móvil se está expandiendo en Asia-Pacífico y América del Sur.

¿Qué grupo de anunciantes está expandiendo el gasto más rápidamente?

El comercio minorista y el comercio electrónico son los segmentos de usuario final de más rápido crecimiento con una CAGR del 12,16%, impulsados por el video comprable y las herramientas de atribución de bucle cerrado.

¿Qué región ofrece la mayor oportunidad de crecimiento hasta 2031?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 11,93%, respaldada por modelos de video liderados por publicidad en India, una monetización de AVOD más sólida en Japón y una creciente demanda regional de streaming.

Última actualización de la página el: