Tamaño y Participación del Mercado de Servicios de Radiodifusión Televisiva

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

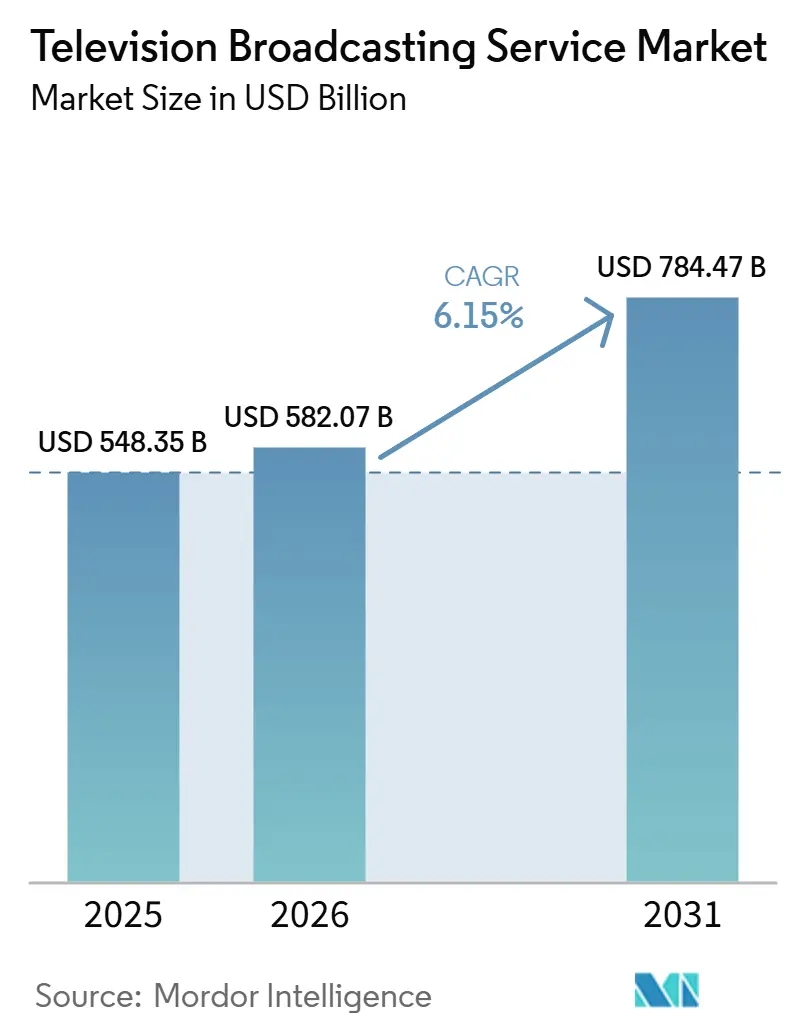

| Tamaño del Mercado (2026) | 582.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 784.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

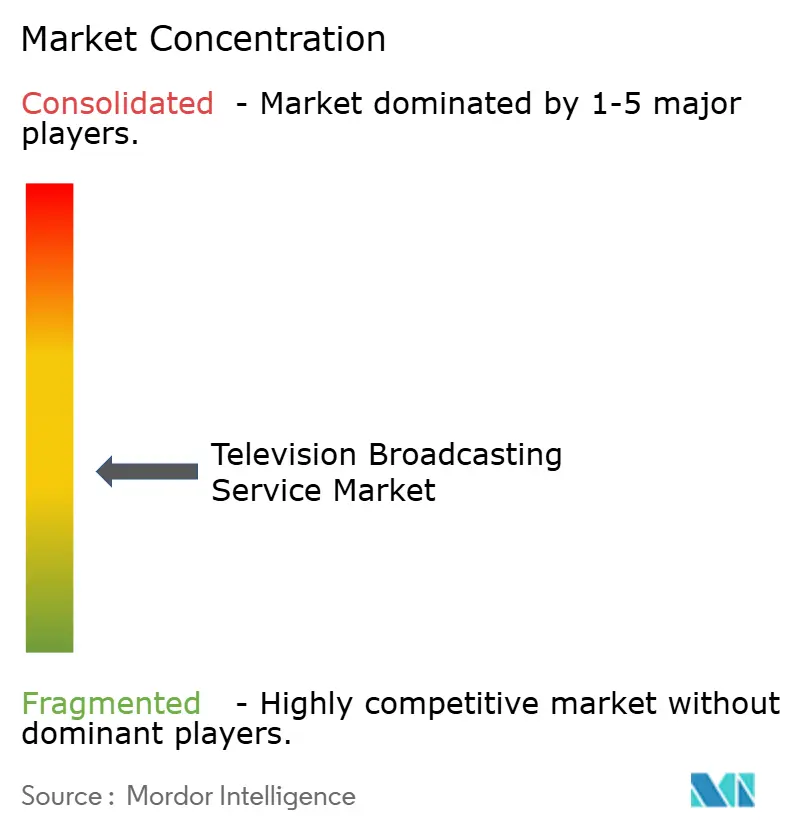

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Radiodifusión Televisiva por Mordor Intelligence

El tamaño del mercado de servicios de radiodifusión televisiva fue valorado en 548,35 mil millones de USD en 2025 y se estima que crecerá desde 582,07 mil millones de USD en 2026 hasta alcanzar 784,47 mil millones de USD para 2031, a una CAGR del 6,15% durante el período de pronóstico (2026-2031). El streaming capturó casi la mitad del tiempo total de visualización en enero de 2026, confirmando que la cancelación de suscripciones de cable ha superado la fase de adopción temprana para convertirse en un comportamiento de mercado masivo. La migración de anunciantes hacia el inventario de televisión conectada ha restaurado el poder de fijación de precios en el video de formato largo, elevando los servicios financiados por publicidad por encima de los modelos de suscripción en ingresos anuales. Los radiodifusores comerciales están reorientando el capital hacia flujos de trabajo híbridos lineales-digitales que permiten vender el mismo contenido en múltiples plataformas, mientras que las medidas regulatorias para retirar los estándares de transmisión heredados liberan espectro para la difusión de datos interactiva. La diferenciación competitiva ahora depende de pilas tecnológicas unificadas que minimizan el costo por transmisión y de los derechos exclusivos de deportes en vivo que anclan tanto la retención de audiencia como los rendimientos publicitarios premium.

Conclusiones Clave del Informe

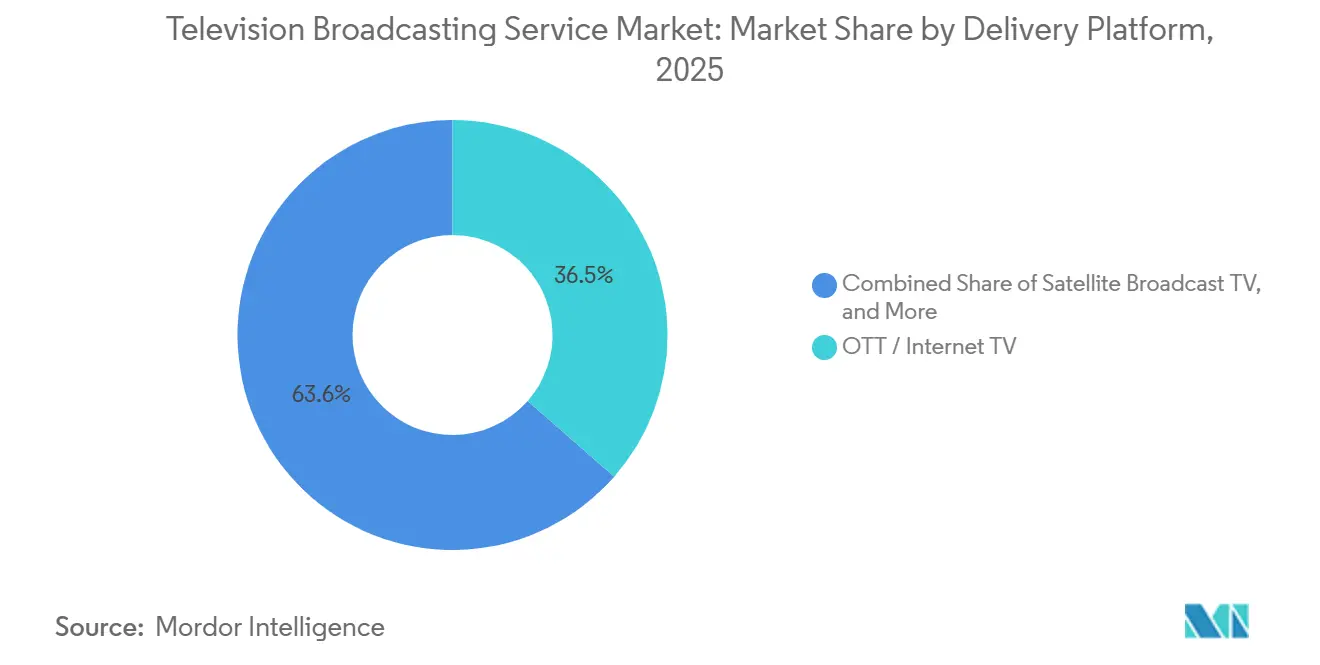

- Por plataforma de distribución, OTT y televisión por internet representaron el 36,45% de los ingresos de 2025 en el mercado de servicios de radiodifusión televisiva y se están expandiendo a una CAGR del 6,57% hasta 2031.

- Por tipo de servicio, las ofertas financiadas por publicidad representaron el 55,78% de los ingresos de 2025 y se proyecta que avancen a una CAGR del 6,88% hasta 2031.

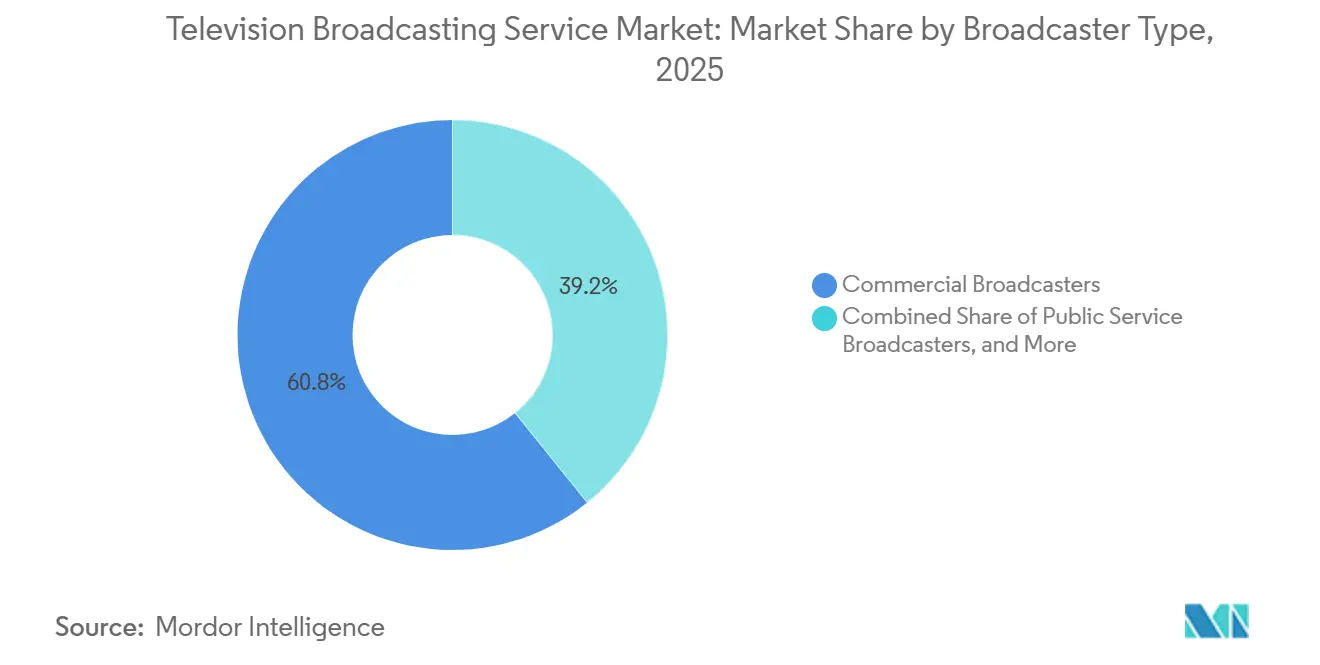

- Por tipo de radiodifusor, los operadores comerciales controlaron el 60,78% de los ingresos de 2025 en el mercado de servicios de radiodifusión televisiva y se prevé que crezcan a una CAGR del 7,11% hasta 2031.

- Por género de contenido, los deportes son la categoría de mayor crecimiento con una CAGR del 6,22%, superando al entretenimiento y drama, que sin embargo registró la mayor participación de ingresos del 31,45% en 2025.

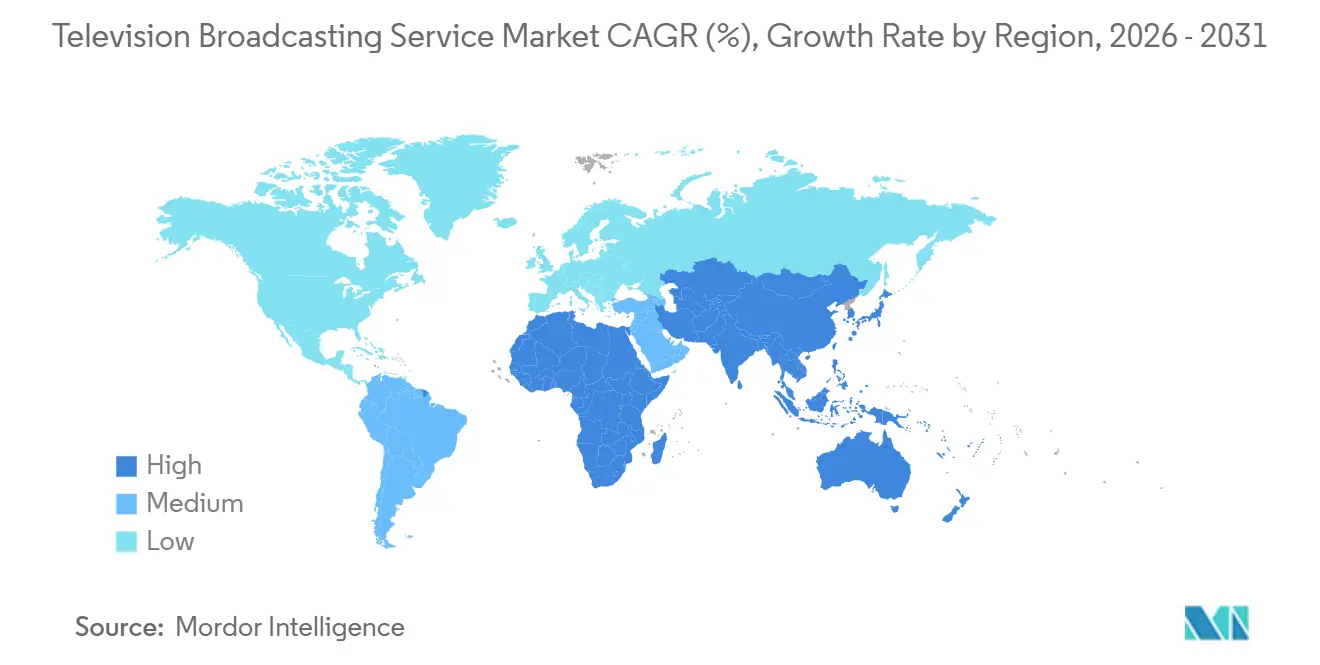

- Asia-Pacífico dominó el desempeño regional con el 32,87% de los ingresos de 2025, mientras que Oriente Medio registrará la CAGR más alta del 7,98% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Radiodifusión Televisiva

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Cancelación de Suscripciones de Cable Impulsa la Adopción de OTT y Televisión en Streaming | +1.8% | Global, liderado por América del Norte y Europa Occidental | Mediano plazo (2–4 años) |

| Creciente Demanda de Anunciantes por Inventario de Deportes en Vivo | +1.5% | América del Norte, Europa, mercados principales de Asia-Pacífico | Corto plazo (≤2 años) |

| Penetración de Banda Ancha y Televisores Inteligentes en Mercados Emergentes | +1.3% | Asia-Pacífico, Oriente Medio, América del Sur | Largo plazo (≥4 años) |

| Implementación de ATSC 3.0 que Habilita Transmisiones Interactivas | +0.7% | América del Norte, pilotos iniciales en Corea del Sur | Mediano plazo (2–4 años) |

| Ecosistemas de Canales FAST Respaldados por Fabricantes de Equipos Originales Ganan Terreno | +0.9% | Global, liderado por América del Norte y Europa | Corto plazo (≤2 años) |

| La Emisión en la Nube Reduce las Barreras de Entrada para Redes de Nicho | +0.5% | Global, especialmente participantes de mercados emergentes | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

La Cancelación de Suscripciones de Cable Impulsa la Adopción de OTT y Televisión en Streaming

La participación del streaming en el uso total de televisión alcanzó el 47% en enero de 2026, un salto de 5,4 puntos en 12 meses. Los hogares mantienen la banda ancha de alta velocidad pero cancelan los paquetes multicanal, canalizando el gasto hacia aplicaciones a la carta que combinan bibliotecas bajo demanda con canales lineales en vivo. Comcast perdió el 10% de sus suscriptores domésticos de televisión de pago lineal interanual en el cuarto trimestre de 2025, mientras que Peacock añadió un 12% más de suscriptores de pago durante el mismo período.[1]Comcast Advertising, "Canales FAST 2024: Perspectivas y Tendencias," Comcast Advertising, comcastadvertising.com Los servicios gratuitos financiados por publicidad aceleran la rotación desde el cable porque el costo de suscripción cero reduce drásticamente la fricción de cambio; Tubi y The Roku Channel registraron cada uno ganancias de participación de visualización de dígito medio único para enero de 2026. Los radiodifusores priorizan por tanto experiencias de aplicación fluidas y bibliotecas robustas sobre las negociaciones de distribución, desplazando el capital hacia la tecnología directa al consumidor.

Creciente Demanda de Anunciantes por Inventario de Deportes en Vivo

Los derechos deportivos se apreciaron un 113% en valor entre 2014 y 2024, superando ampliamente el crecimiento publicitario general porque las marcas valoran el alcance en tiempo real y el alto nivel de participación. La transmisión del Clásico Mundial de Béisbol de Netflix en Japón atrajo a 31,4 millones de espectadores, ilustrando que incluso las plataformas con suscripción como prioridad pagarán primas por eventos en vivo exclusivos. En los servicios FAST, los canales deportivos disfrutaron de un crecimiento del 105% en ingresos publicitarios y un 71% más de recuerdo publicitario que el video de formato corto. Los servicios de streaming con grandes recursos económicos y los radiodifusores nacionales aseguran así las propiedades más destacadas, obligando a las cadenas regionales a pivotar hacia deportes de nicho o programación complementaria.

Penetración de Banda Ancha y Televisores Inteligentes en Mercados Emergentes

El despliegue de fibra óptica y los televisores inteligentes más económicos comprimen décadas de evolución de infraestructura en una ventana de cinco años. Los ingresos de Zee5 aumentaron un 73,2% interanual en el tercer trimestre del ejercicio fiscal 26 hasta INR 4,2 mil millones (50,4 millones de USD), mientras alcanzaba la rentabilidad positiva en EBITDA con INR 564 millones (6,8 millones de USD). Globoplay de Brasil superó los 100 millones de descargas combinando canales en vivo con telenovelas bajo demanda y derechos exclusivos de fútbol. TVING de Corea del Sur creció hasta 8 millones de usuarios activos mensuales en octubre de 2024 y apunta a 15 millones para 2027, ayudado por la integración del inventario publicitario con Wavve. Los servicios de streaming globales deben localizar contenido, precios y opciones de pago o arriesgarse a ceder participación a estos campeones regionales.

Implementación de ATSC 3.0 que Habilita Transmisiones Interactivas

La propuesta de la FCC de octubre de 2025 para eliminar las reglas de transmisión simultánea ATSC 1.0 libera espectro para servicios de próxima generación. Pearl TV inició un programa de vales para decodificadores en abril de 2026 dirigido a 15 millones de hogares con recepción en abierto, replicando la transición a la televisión digital de 2009. ATSC A/344, publicado en junio de 2025, define activadores interactivos que permiten a los radiodifusores superponer enlaces de comercio electrónico o estadísticas en tiempo real sin retorno de banda ancha. Sin embargo, la penetración de receptores se retrasa porque la mayoría de los nuevos televisores todavía se comercializan con sintonizadores ATSC 1.0, retrasando la monetización de la publicidad dirigida y la difusión de datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plataformas SVOD que Canibalizan la Audiencia Lineal | -1.2% | Global, más pronunciado en América del Norte y Europa Occidental | Corto plazo (≤2 años) |

| Escalada en los Costos de Adquisición de Derechos Premium | -0.9% | Global, agudo en mercados competitivos de derechos deportivos | Mediano plazo (2–4 años) |

| Regulaciones de Contenido Local y Límites de Propiedad Extranjera | -0.6% | Europa, Asia-Pacífico, Oriente Medio | Largo plazo (≥4 años) |

| Reasignación de Espectro para 5G Reduce la Capacidad Terrestre | -0.4% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Plataformas SVOD que Canibalizan la Audiencia Lineal

Los ingresos de las redes lineales de Warner Bros Discovery cayeron un 12% interanual en el cuarto trimestre de 2025, incluso cuando los suscriptores de streaming ascendieron a 131,6 millones.[2]Warner Bros Discovery, "Resultados Trimestrales," Warner Bros Discovery, wbd.com El inventario publicitario lineal se reduce junto con la migración de audiencia, y los ingresos por espectador en SVOD son inferiores a los de las transmisiones programadas. Comcast perdió el 10% de los hogares domésticos de televisión de pago en el cuarto trimestre de 2025, reforzando una tendencia de cancelación de suscripciones de cable de una década. Los radiodifusores deben por tanto financiar infraestructura duplicada para operar aplicaciones directas al consumidor mientras mantienen las redes heredadas, comprimiendo los márgenes durante la transición.

Escalada en los Costos de Adquisición de Derechos Premium

La inflación de derechos supera el crecimiento de ingresos, particularmente en los deportes de primer nivel. El acuerdo plurianual de Fuji Television para la Fórmula 1, que cubre 24 carreras anuales a partir de 2026, supera los 100 millones de USD por año según contratos europeos comparables. Netflix pagó a Warner Bros Discovery 2.800 millones de USD para salir anticipadamente de un acuerdo de biblioteca y así redirigir el capital hacia eventos de WWE y NFL. Los radiodifusores de nivel medio se retiran hacia géneros de nicho o contenido regional, lo que genera tarifas publicitarias más bajas y debilita la capacidad de promoción cruzada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma de Distribución: OTT Impulsa el Crecimiento General Mientras los Canales Tradicionales se Estabilizan

OTT y televisión por internet capturaron el 36,45% de los ingresos de 2025 en el mercado de servicios de radiodifusión televisiva y crecerán a una CAGR del 6,57% hasta 2031. El auge refleja los sistemas operativos de televisores inteligentes que priorizan las aplicaciones de streaming y las redes móviles que eximen de cargos el tráfico de video. El cable y el satélite todavía anclan la distribución rural y marítima, aunque la erosión de suscriptores continúa a medida que la banda ancha de órbita baja terrestre promete alternativas viables en tres años. La televisión terrestre se beneficia de la interactividad de ATSC 3.0, pero la reasignación de espectro limita la expansión. La participación de IPTV sigue confinada a los paquetes de operadores en geografías ricas en fibra.

Los radiodifusores ahora despliegan pilas tecnológicas convergentes para que un mismo activo se manifieste como un canal lineal, un episodio bajo demanda y una transmisión FAST con inserción dinámica de anuncios. Paramount unificó sus flujos de trabajo de Paramount+ y Pluto TV en el cuarto trimestre de 2025, reduciendo el costo por transmisión en un 15%. Este modelo salvaguarda las economías de escala mientras se adapta a los cambios en las preferencias de la audiencia, garantizando que el tamaño del mercado de servicios de radiodifusión televisiva para las plataformas OTT crezca sin canibalizar completamente los formatos tradicionales.

Por Tipo de Servicio: Los Modelos Financiados por Anunciantes Recuperan el Impulso

Las ofertas financiadas por publicidad controlaron el 55,78% de los ingresos de 2025 y se proyecta que se expandan a una CAGR del 6,88%, superando el crecimiento de las suscripciones a medida que los hogares gestionan la fatiga presupuestaria. El nivel publicitario de Netflix alcanzó 190 millones de usuarios activos mensuales en el primer trimestre de 2026, impulsando materialmente los ingresos trimestrales de 12,25 mil millones de USD. Los ingresos de la plataforma de Roku de 1,22 mil millones de USD en el cuarto trimestre de 2025 validan la economía FAST, donde las mayores tasas de finalización y la segmentación granular elevan los CPM.

Los servicios de suscripción todavía sustentan los originales de gran presupuesto, pero enfrentan picos de rotación cuando los catálogos se estancan. Los modelos híbridos dominan ahora: una rampa de entrada gratuita financiada por publicidad canaliza a los usuarios hacia niveles premium, capturando la disposición a pagar en toda la curva de ingresos. La combinación de participación del mercado de servicios de radiodifusión televisiva se inclina por tanto de nuevo hacia la publicidad, aunque los márgenes mejoran porque los sistemas programáticos automatizan las ventas de inventario.

Por Tipo de Radiodifusor: Los Operadores Comerciales Explotan Flujos de Ingresos Duales

Los operadores comerciales mantuvieron el 60,78% de los ingresos de 2025 y crecerán un 7,11% anualmente, aprovechando tanto los flujos de caja de publicidad como de suscripción. Paramount+ alcanzó 79 millones de suscriptores en el cuarto trimestre de 2025, mientras que los usuarios activos mensuales globales de Pluto TV superaron los 80 millones, demostrando que los ecosistemas freemium pueden coexistir bajo un mismo paraguas corporativo. TVING de CJ ENM vio cómo la publicidad saltó un 74,7% tras fusionar el inventario con Wavve, subrayando las ventajas de escala.

Los radiodifusores de servicio público se enfrentan a límites estatutarios sobre los ingresos comerciales, y las emisoras comunitarias dependen del trabajo voluntario, lo que limita la inversión. Los actores comerciales reciclan los flujos de caja lineales en originales de streaming y deportes en vivo, preservando la ventaja en el tamaño del mercado de servicios de radiodifusión televisiva mientras los pares públicos y comunitarios se estancan.

Por Género de Contenido: Los Deportes se Aceleran Mientras el Entretenimiento Ancla el Volumen

Los deportes son el género de mayor crecimiento con una CAGR del 6,22% hasta 2031, estimulados por la demanda de los anunciantes de visualización programada que resiste el desplazamiento temporal. Comcast Advertising midió un crecimiento del 105% en el gasto publicitario en deportes FAST y un 71% más de recuerdo frente al video de formato corto. El entretenimiento y el drama todavía representan el 31,45% de los ingresos, llenando las parrillas de horario estelar y las colas de maratón de visualización.

Las noticias mantienen picos durante eventos de crisis pero tienen dificultades en los ciclos rutinarios, lo que impulsa canales de streaming permanentes que remezclan los despachos de agencias. La programación infantil se beneficia de la visualización repetida, pero enfrenta el escrutinio de la privacidad de datos. Los documentales de nicho y los programas de estilo de vida encuentran microaudiencias globales porque los costos de distribución dentro del mercado de servicios de radiodifusión televisiva se aproximan a cero tras la codificación inicial.

Análisis Geográfico

Asia-Pacífico generó el 32,87% de los ingresos de 2025, impulsado por el salto tecnológico de OTT en India y la infraestructura de radiodifusión 5G financiada por el Estado en China. El hito de EBITDA positivo de Zee5 con INR 564 millones (6,8 millones de USD) confirma la viabilidad de la economía unitaria para las plataformas en idiomas regionales. La integración de TVING de Corea del Sur con Wavve impulsó la publicidad un 74,7%, y la apuesta de Fuji Television por los derechos exclusivos de la Fórmula 1 se basa en la fidelidad a los deportes premium.

Las plataformas lineales en América del Norte y Europa están experimentando un declive gestionado, que está siendo compensado por el crecimiento de los servicios de streaming. En el primer trimestre de 2026, Peacock logró un aumento del 12% en suscriptores de pago, alcanzando 46 millones, mientras que la base lineal de Comcast experimentó una contracción del 10%. La propuesta de la FCC de retirar ATSC 1.0 está acelerando la transición hacia modelos de distribución centrados en IP. Mientras tanto, las cuotas europeas y los límites de propiedad están añadiendo complejidad a los esfuerzos de consolidación en la región.

Se prevé que Oriente Medio registre la CAGR más alta del 7,98%, respaldada por el apoyo de fondos soberanos de riqueza a estudios locales y el despliegue de fibra hasta el hogar que habilita canales lineales en 4K HDR. América del Sur gira en torno a Globoplay de Brasil, que supera los 100 millones de descargas, aprovechando los derechos de fútbol en portugués para resistir la entrada de competidores globales. África sigue siendo incipiente porque la asequibilidad de la banda ancha limita la adopción masiva, pero los modelos centrados en el móvil prometen un crecimiento de recuperación en los años finales del pronóstico.

Panorama Competitivo

El mercado de servicios de radiodifusión televisiva exhibe una concentración moderada: las 10 principales empresas controlan aproximadamente el 40% de los ingresos globales. Los conglomerados tradicionales desinvierten en redes de cable en declive para financiar el streaming y colapsan infraestructuras en silos hacia una plataforma unificada. Warner Bros Discovery generó 393 millones de USD de EBITDA en streaming en el cuarto trimestre de 2025 tras fusionar Max y Discovery+ y eliminar programas de ficción de bajo rendimiento. El sistema único de gestión de contenido de Paramount ahora alimenta tanto Paramount+ como Pluto TV, reduciendo el costo por transmisión en un 15%.

La televisión en streaming gratuita financiada por publicidad (FAST) está emergiendo como un campo de batalla clave, impulsada por la creciente demanda de consumo de contenido rentable. En el cuarto trimestre de 2025, los ingresos de la plataforma de Roku aumentaron un 18% interanual, alcanzando 1,22 mil millones de USD, a medida que las marcas desplazaban sus presupuestos hacia formatos de televisión conectada para aprovechar el creciente número de espectadores. Los canales respaldados por fabricantes de equipos originales, precargados en las pantallas de inicio de los televisores inteligentes, logran escala inmediata, evitando costosas campañas de adquisición de usuarios. Este enfoque permite a los anunciantes llegar a una audiencia más amplia minimizando costos, haciendo de FAST una opción atractiva en el panorama mediático en evolución.

Los campeones regionales exhiben una fortaleza defensiva. Zee5 aprovechó los derechos de críquet y los dramas en hindi para alcanzar la rentabilidad en un mercado sensible al precio. La interactividad de ATSC 3.0 otorga a las estaciones locales de EE. UU. una herramienta de personalización que antes estaba reservada para los nativos digitales, potencialmente defendiendo la participación publicitaria frente al streaming en 2027-2028.[3]Comité de Sistemas Avanzados de Televisión, "Actualización de Implementación de ATSC 3.0," ATSC, atsc.org

Líderes de la Industria de Servicios de Radiodifusión Televisiva

British Broadcasting Corporation (BBC)

Comcast Corporation

Paramount Global (anteriormente ViacomCBS Inc.)

The Walt Disney Company

Warner Bros. Discovery, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Pearl TV comenzó a distribuir vales para decodificadores que cubren íntegramente los costos de hardware para 15 millones de hogares con recepción en abierto, con el objetivo de acelerar la adopción de ATSC 3.0.

- Enero de 2026: Netflix registró 12,25 mil millones de USD de ingresos en el primer trimestre con un margen operativo del 32,3% a medida que su nivel publicitario alcanzó 190 millones de usuarios activos mensuales; también redirigió 2.800 millones de USD de un acuerdo de biblioteca rescindido hacia los derechos de WWE y NFL.

- Enero de 2026: Comcast registró 31,457 mil millones de USD de ingresos en el primer trimestre, con los 46 millones de suscriptores de pago de Peacock generando 2.100 millones de USD; los canales deportivos en servicios FAST crecieron un 105% en gasto publicitario.

- Octubre de 2025: La FCC propuso eliminar la regla de transmisión simultánea ATSC 1.0 para liberar espectro para la difusión de datos y los servicios interactivos.

Alcance del Informe Global del Mercado de Servicios de Radiodifusión Televisiva

El mercado de servicios de radiodifusión televisiva se refiere a la industria global dedicada a la entrega de contenido televisivo a través de plataformas terrestres, satelitales, de cable y digitales, sirviendo a miles de millones de espectadores en todo el mundo.

El Informe del Mercado de Servicios de Radiodifusión Televisiva está Segmentado por Plataforma de Distribución (Televisión Terrestre, Televisión por Satélite, Televisión por Cable, IPTV, OTT/Televisión por Internet), Tipo de Servicio (Basado en Suscripción, Financiado por Publicidad, Pago por Visión/Transaccional), Tipo de Radiodifusor (Servicio Público, Comercial, Comunitario/Educativo), Género de Contenido (Entretenimiento y Drama, Deportes, Noticias y Actualidad, Infantil y Familiar, Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Televisión Terrestre |

| Televisión Satelital |

| Televisión por Cable |

| Televisión IP |

| Televisión OTT / por Internet |

| Servicios Basados en Suscripción |

| Servicios con Publicidad |

| Pago por Visión / Transaccional |

| Radiodifusores de Servicio Público |

| Radiodifusores Comerciales |

| Radiodifusores Comunitarios / Educativos |

| Entretenimiento y Drama |

| Deportes |

| Noticias y Actualidad |

| Infantil y Familiar |

| Otros Géneros de Contenido |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Plataforma de Distribución | Televisión Terrestre | ||

| Televisión Satelital | |||

| Televisión por Cable | |||

| Televisión IP | |||

| Televisión OTT / por Internet | |||

| Por Tipo de Servicio | Servicios Basados en Suscripción | ||

| Servicios con Publicidad | |||

| Pago por Visión / Transaccional | |||

| Por Tipo de Radiodifusor | Radiodifusores de Servicio Público | ||

| Radiodifusores Comerciales | |||

| Radiodifusores Comunitarios / Educativos | |||

| Por Género de Contenido | Entretenimiento y Drama | ||

| Deportes | |||

| Noticias y Actualidad | |||

| Infantil y Familiar | |||

| Otros Géneros de Contenido | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de radiodifusión televisiva y a qué velocidad está creciendo?

El tamaño del mercado de servicios de radiodifusión televisiva se situó en 582,07 mil millones de USD en 2026 y se proyecta que alcance 784,47 mil millones de USD para 2031, reflejando una CAGR del 6,15%.

¿Qué plataforma de distribución se está expandiendo más rápidamente?

OTT y televisión por internet son las plataformas de distribución de mayor crecimiento, avanzando a una CAGR del 6,57% a medida que los sistemas operativos de televisores inteligentes y los planes de datos móviles priorizan el acceso al streaming.

¿Por qué los servicios financiados por publicidad están ganando participación frente a los modelos de suscripción?

Las marcas están desplazando presupuestos hacia el inventario de televisión conectada con mayor recuerdo, y los consumidores que enfrentan fatiga de suscripción acogen con agrado los niveles gratuitos financiados por publicidad, lo que lleva a una participación de ingresos del 55,78% en 2025 para los formatos financiados por publicidad.

¿Qué región se espera que registre el mayor crecimiento hasta 2031?

Se prevé que Oriente Medio registre la CAGR más rápida del 7,98% a medida que los fondos soberanos de riqueza financian la construcción de estudios y el despliegue de fibra hasta el hogar.

¿Cómo están respondiendo los radiodifusores al aumento de los costos de derechos deportivos?

Los grandes actores consolidan plataformas y priorizan los eventos más destacados, mientras que los radiodifusores más pequeños pivotan hacia deportes de nicho o contenido regional para evitar guerras de pujas insostenibles.

¿Qué cambio tecnológico tiene más probabilidades de transformar la radiodifusión terrestre en EE. UU.?

La transición a ATSC 3.0, impulsada por los esfuerzos de la FCC para retirar la transmisión simultánea ATSC 1.0 y los subsidios de decodificadores de Pearl TV, habilita la publicidad dirigida y los servicios interactivos, alineando la radiodifusión en abierto con la personalización centrada en lo digital.

Última actualización de la página el: