Tamaño y Cuota del Mercado France Telecom MNO

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 45.52 Mil millones de dólares |

| Tamaño del Mercado (2026) | 47.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 55.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.28% CAGR |

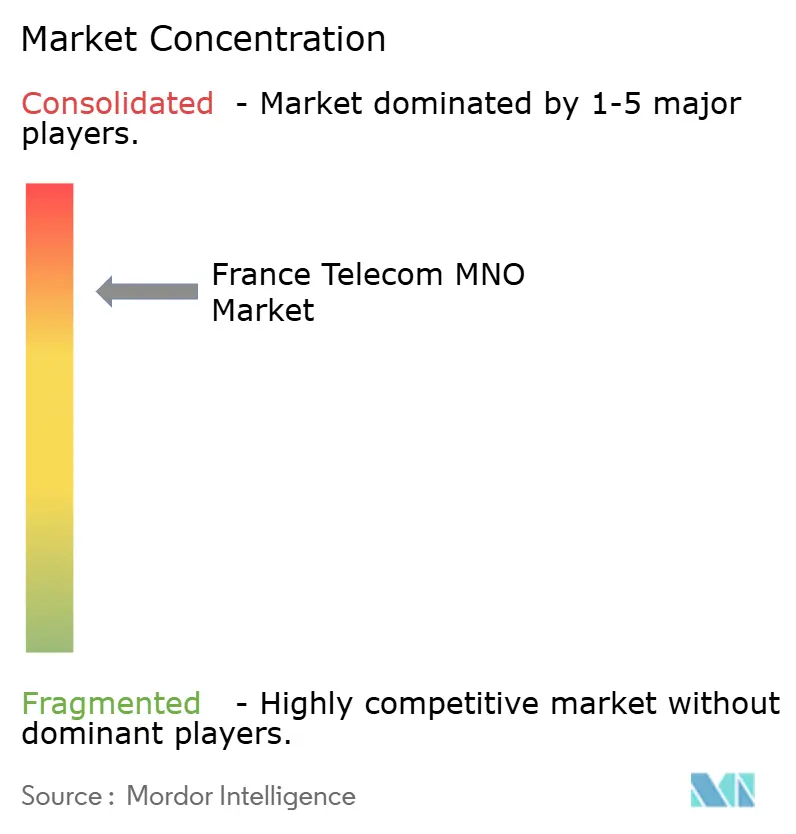

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado France Telecom MNO por Mordor Intelligence

Se espera que el tamaño del Mercado France Telecom MNO crezca de 45.520 millones de USD en 2025 a 47.010 millones de USD en 2026 y se prevé que alcance los 55.230 millones de USD en 2031 a una CAGR del 3,28% durante el período 2026-2031.

El impulso a corto plazo proviene de rápidos despliegues de 5G autónoma, paquetes convergentes fijos-móviles respaldados por fibra y un giro hacia servicios de digitalización empresarial, que están transformando la composición de los ingresos. Los operadores canalizan capital hacia el espectro de 3,5 GHz, zonas privadas de 5G y plataformas de borde que permiten una calidad diferenciada para aplicaciones con uso intensivo de datos. Las directivas regulatorias sobre compartición de redes y ecodiseño refuerzan la disciplina de costes, mientras que los requisitos de ciberresiliencia y eficiencia energética están alterando las prioridades de inversión. La intensificación de la competencia entre Orange, SFR, Bouygues Telecom y Free Mobile mantiene la presión sobre los precios incluso cuando el uso de datos aumenta, impulsando a los operadores a desbloquear nuevo valor a partir de IoT, conectividad en la nube y servicios gestionados.

Conclusiones Clave del Informe

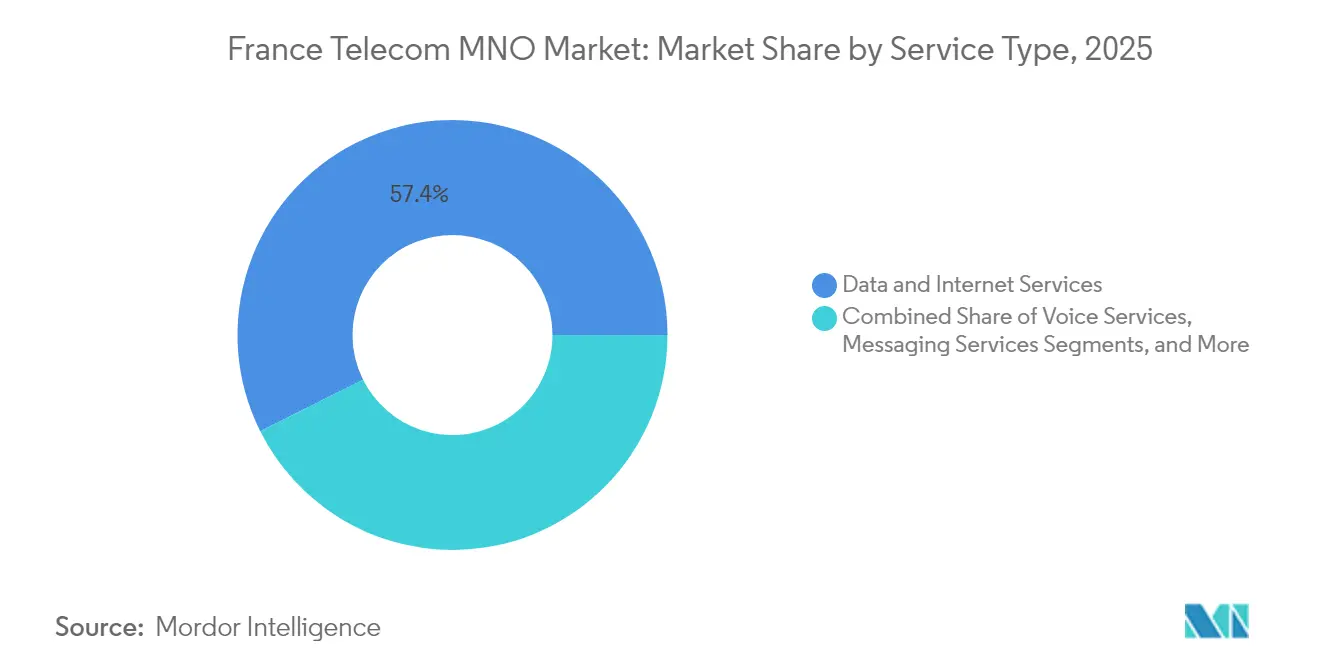

- Por tipo de servicio, los servicios de datos e internet representaron el 57,39% de la cuota del mercado France Telecom MNO en 2025, mientras que se proyecta que los servicios de IoT y M2M crecerán a una CAGR del 3,39% hasta 2031.

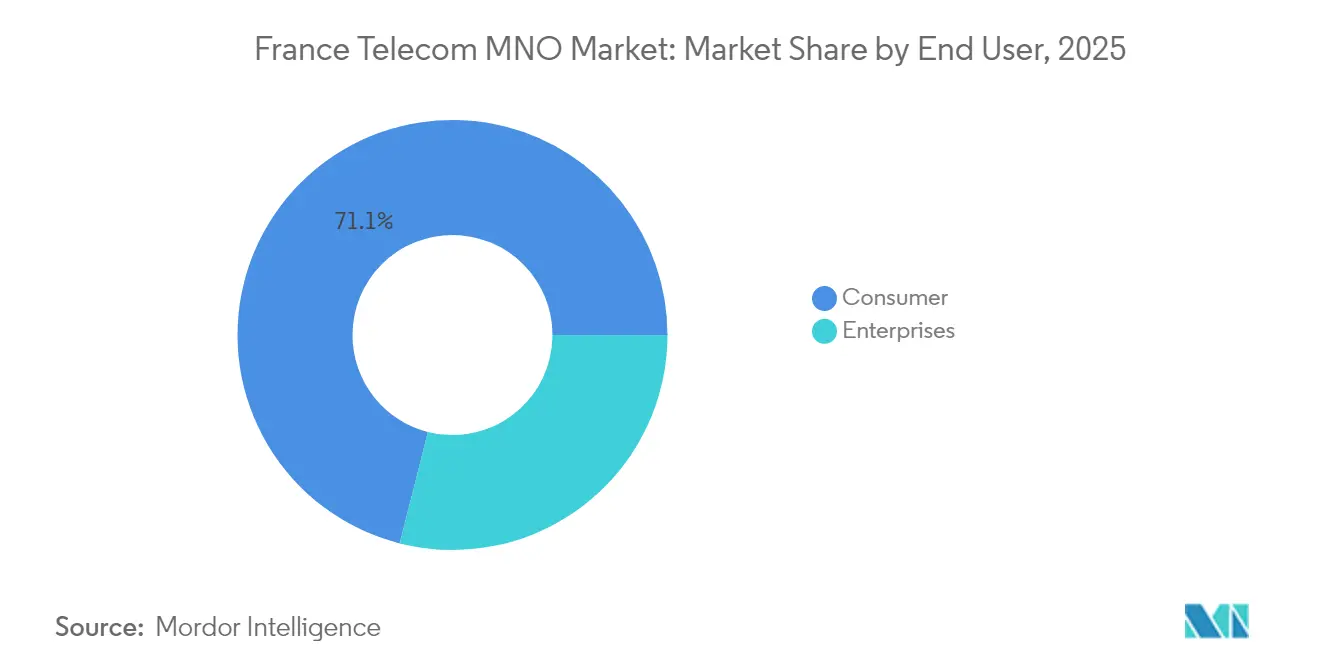

- Por usuario final, el segmento de consumidores representó el 71,05% del tamaño del mercado France Telecom MNO en 2025; el segmento empresarial avanza a una CAGR del 3,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado France Telecom MNO

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La expansión de la cobertura 5G y el acceso inalámbrico fijo impulsan las carteras centradas en datos | +0.8% | Nacional, con ganancias tempranas en París, Lyon, Marsella | Medio plazo (2-4 años) |

| Los paquetes convergentes fijo-móvil respaldados por fibra impulsan el incremento del ARPU fijo/móvil | +0.6% | Nacional, acelerado en zonas rurales | Corto plazo (≤ 2 años) |

| La transmisión de vídeo en streaming y los videojuegos en la nube impulsan la demanda de datos móviles | +0.5% | Nacional, concentrado en centros urbanos | Corto plazo (≤ 2 años) |

| Los proyectos empresariales de Industria 4.0 aceleran la adopción de SIM para IoT | +0.4% | Regiones industriales, Isla de Francia, Auvernia-Ródano-Alpes | Medio plazo (2-4 años) |

| Liberación del espectro de 3,5 GHz para redes privadas de 5G SA | +0.3% | Principales zonas industriales | Largo plazo (≥ 4 años) |

| Los canales de dispositivos exclusivamente con eSIM reducen la rotación de clientes y el coste de adquisición | +0.2% | Nacional, segmentos premium | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Expansión de la Cobertura 5G y el Acceso Inalámbrico Fijo Impulsan las Carteras Centradas en Datos

Los primeros lanzamientos de 5G autónoma están transformando la economía de la telefonía móvil, ya que la segmentación de red premium eleva el ARPU y alivia la congestión en horas punta [1]The Fast Mode, "Los usuarios del iPhone 15 prueban por primera vez la 5G+ de Orange," thefastmode.com. El Acceso Inalámbrico Fijo aprovecha los activos de radio existentes para dar servicio a hogares rurales que carecen de fibra, permitiendo a los operadores monetizar el espectro de forma más eficiente al tiempo que amplían su alcance competitivo. La oferta de Orange de Red Central 5G como Servicio reduce los costes de entrada para los operadores regionales, acelerando la cobertura nacional y fomentando la innovación en servicios. A medida que las cargas de trabajo sensibles a la latencia migran al borde de la red, el mercado France Telecom MNO favorecerá a los proveedores que puedan combinar acceso de baja latencia con proximidad a la nube.

Los Paquetes Convergentes Fijo-Móvil Respaldados por Fibra Impulsan el Incremento del ARPU Fijo/Móvil

La agrupación fluida de FTTH de gigabit y 5G está incrementando el gasto de los hogares y reduciendo la rotación de clientes, dado que 20,6 millones de hogares suscriben actualmente a FTTH con una tasa de adopción del 78% [2]Deepomatic, "Conclusiones Clave del Panorama del Mercado de Fibra del FTTH Council," deepomatic.com . Bouygues Telecom ha demostrado un ARPU fijo de 33 EUR manteniendo estables los precios móviles mediante la promoción de planes todo incluido, confirmando que las ofertas convergentes pueden aislar los ingresos de las estrategias centradas exclusivamente en el precio [3]Bouygues, "Presentación del Primer Semestre de 2024," bouygues.com. Los operadores que integren una orquestación de servicios inteligente y una atención al cliente omnicanal captarán el mayor valor de vida del cliente.

La Transmisión de Vídeo en Streaming y los Videojuegos en la Nube Impulsan la Demanda de Datos Móviles

El consumo mensual promedio aumentó a 14,3 GB por usuario en 2024, un 18% más interanual, con el vídeo representando la mayor parte del tráfico. Los videojuegos en la nube incrementan los requisitos de latencia y fluctuación, impulsando a los operadores a adoptar el almacenamiento en caché en el borde de la red y acuerdos de retransmisión satelital con Eutelsat para preservar la calidad de la experiencia [4]Telecoms.com, "Orange Invierte en las Capacidades LEO de Eutelsat," telecoms.com. El éxito de la diferenciación de precios por niveles depende ahora de velocidades garantizadas y contenido incluido en el paquete, más que del volumen ilimitado por sí solo, reforzando la necesidad de análisis granular de la red en el mercado France Telecom MNO.

Los Proyectos Empresariales de Industria 4.0 Aceleran la Adopción de SIM para IoT

Las empresas de manufactura y logística están pilotando redes privadas de 5G y redes de sensores para habilitar la monitorización en tiempo real y la automatización. Orange Business respalda estos despliegues con su plataforma Live Objects que combina gestión de dispositivos, análisis y seguridad en una única solución. A medida que se espera que las líneas celulares de IoT globales alcancen los 6.400 millones para 2029, los operadores franceses que dominen las soluciones verticales convertirán la conectividad en contratos multicapa que incrementarán el margen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La intensa competencia de precios mantiene el ARPU combinado estancado | -0.9% | Nacional, más pronunciado en zonas urbanas | Corto plazo (≤ 2 años) |

| Una penetración de SIM superior al 110% limita el crecimiento orgánico de suscriptores | -0.5% | Nacional, saturación en todas las regiones | Largo plazo (≥ 4 años) |

| La regulación de ecodiseño y eficiencia energética eleva los gastos operativos | -0.3% | Nacional, impulsado por el cumplimiento normativo | Medio plazo (2-4 años) |

| La incertidumbre sobre el calendario de la subasta de ondas milimétricas retrasa los planes de inversión en capital | -0.2% | Nacional, afecta a la estrategia 5G | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Intensa Competencia de Precios Mantiene el ARPU Combinado Estancado

Desde que Free Mobile perturbó la fijación de precios, el precio nominal de un paquete típico cayó un 45% entre 2011 y 2016, y los operadores aún tienen dificultades para trasladar las primas por calidad de red a los consumidores. Opensignal continúa situando a Orange en primer lugar en velocidad de descarga y cobertura, pero su ARPU móvil permanece prácticamente estancado porque los usuarios sensibles al precio cambian rápidamente cuando aparecen promociones. Este descuento perpetuo obliga a los operadores a perseguir la eficiencia y la diversificación de servicios en lugar de aumentos del precio de referencia en el mercado France Telecom MNO.

Una Penetración de SIM Superior al 110% Limita el Crecimiento Orgánico de Suscriptores

Existen 83,4 millones de SIM activas frente a 68 millones de habitantes, lo que no deja margen para nuevos usuarios y convierte las ganancias de suscriptores en desplazamientos de cuota de suma cero. La reciente pérdida de 1,3 millones de suscriptores de SFR muestra la rapidez con que la rotación puede erosionar la escala en un entorno saturado. Los operadores deben, por tanto, pivotar hacia productos que mejoren el ARPU, como líneas de IoT, redes privadas y servicios de ciberseguridad, que desvinculen el crecimiento del recuento bruto de SIM dentro del mercado France Telecom MNO.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Dominio de los Datos Impulsa la Innovación en IoT

Los servicios de Datos e Internet aseguraron el 57,39% de la cuota del mercado France Telecom MNO en 2025, desplazando a la voz como principal pilar de ingresos. El tamaño del mercado France Telecom MNO para IoT y M2M se expandirá a una CAGR del 3,39% hasta 2031, reflejando el apetito empresarial por maquinaria conectada y redes de ciudades inteligentes. Los paquetes de OTT y PayTV amplían la fidelización a medida que los operadores integran Netflix, Disney+ y aplicaciones de transmisión locales en interfaces unificadas que reducen la rotación fuera del paquete. Los ingresos por voz y mensajería disminuyen a medida que los clientes migran hacia alternativas sobre protocolo de internet, pero siguen siendo relevantes para la itinerancia entrante y las obligaciones regulatorias de emergencia.

El continuo crecimiento del tráfico de datos obliga a los operadores a densificar los sitios de radio e introducir computación en el borde de la red, mientras que el impulso de los proyectos de IoT fomenta la inversión en núcleos ligeros y plataformas de gestión de dispositivos. A medida que emergen redes privadas de 5G para los Juegos Olímpicos de París y los campus industriales, el Mercado France Telecom MNO verá mayores ingresos por bit para segmentos especializados que para la banda ancha móvil de mejor esfuerzo. Los operadores que combinen análisis, seguridad e integración en la nube junto con conectividad captarán la mayor parte del valor en este segmento ascendente del mercado France Telecom MNO.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Crecimiento Empresarial Acelera la Transformación Digital

El segmento de consumidores sigue aportando el 71,05% de los ingresos de 2025, aunque su crecimiento es modesto debido a la competencia de precios y la saturación de SIM. En contraste, el tamaño del mercado France Telecom MNO vinculado a los servicios empresariales crece a una CAGR del 3,62% gracias al despliegue de Industria 4.0, la adopción de SD-WAN y la migración a la nube. Orange Business ilustra este cambio con el lanzamiento de SD-WAN Essentials, que integra seguridad y gestión del rendimiento basada en IA para oficinas más pequeñas.

Se estima que las ofertas centradas en la tecnología, como la IA Generativa gestionada, la nube híbrida y la seguridad de confianza cero, captarán el 87% de la cartera de telecomunicaciones B2B para 2027. A medida que las empresas buscan pilas de conectividad e IT unificadas, los operadores que aporten experiencia consultiva superarán a aquellos que ofrezcan únicamente ancho de banda. El mercado France Telecom MNO, por tanto, premia a los incumbentes que puedan combinar la resiliencia de la infraestructura con capacidades de comercialización centradas en soluciones adaptadas a las necesidades sectoriales específicas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

A nivel nacional, el mercado France Telecom MNO se beneficia de una infraestructura avanzada y una cobertura 4G universal, aunque las disparidades regionales configuran los perfiles de ingresos. La Isla de Francia genera el ARPU más elevado, impulsado por el uso urbano denso y la concentración de sedes corporativas que adoptan conectividad empresarial premium. Auvernia-Ródano-Alpes y Altos de Francia contribuyen de forma significativa a través de la digitalización industrial, los centros logísticos y los proyectos piloto de movilidad inteligente. Los departamentos rurales ganan cobertura a través del programa Nuevo Pacto Móvil, que elevó la huella 4G del 45% al 88% entre 2018 y 2023.

A medida que se acelera el despliegue de fibra, los operadores aprovechan el Acceso Inalámbrico Fijo para atender a las aldeas aisladas manteniendo el retorno sobre el espectro. El tamaño del mercado France Telecom MNO en los territorios de ultramar es menor pero muestra un potencial de crecimiento destacado gracias a las nuevas asignaciones de espectro en Martinica y Guadalupe que respaldan mejoras en 4G y despliegues incipientes de 5G. La cobertura 5G ponderada por población varía considerablemente: Free Mobile reclama un alcance del 94% mientras Orange se centra en la profundidad en los corredores de alto tráfico, alcanzando el 60% de las áreas metropolitanas con capas de banda media más rápidas.

Los planes de desconexión del cobre introducen una complejidad de transición regional, dado que la red telefónica pública conmutada heredada atiende casos de uso empresarial de nicho en regiones de baja densidad. Los operadores gestionan así las migraciones de forma escalonada junto con el despliegue de fibra para evitar brechas de servicio y sanciones regulatorias. La geografía, por tanto, se entrecruza con la innovación en servicios y las obligaciones regulatorias, orientando el capital hacia los territorios donde las sinergias entre redes fijas y móviles maximizan el rendimiento vitalicio dentro del mercado France Telecom MNO.

Panorama Competitivo

Cuatro operadores dominan el mercado France Telecom MNO, aunque ninguno supera un tercio de la cuota, lo que mantiene una rivalidad intensa. Orange lidera con el 31% de cuota móvil y el 39% de cuota fija, aprovechando superiores métricas de red y su amplitud empresarial para imponer primas selectivas. SFR controla el 24% pero enfrenta un exceso de deuda y una rotación reciente de clientes, lo que impulsa revisiones de activos que podrían catalizar la consolidación del mercado. Bouygues Telecom persigue una diferenciación centrada en la calidad, habiendo adquirido recientemente La Poste Telecom para añadir 2,3 millones de clientes y ampliar su alcance minorista. Free Mobile sigue siendo el disruptor de bajo precio, impulsando planes ilimitados y una amplia disponibilidad de 5G para atraer a los usuarios que cambian de operador.

Las iniciativas estratégicas reflejan fortalezas variadas. La alianza satelital de Orange con Eutelsat extiende la cobertura a sitios marítimos, de aviación y gubernamentales remotos, diversificando los ingresos más allá de las huellas terrestres. Bouygues Telecom presentó su marca B.IG para reforzar los paquetes familiares y perseguir la venta ascendente en el segmento medio. La modernización de la red de SFR depende del alivio de la inversión en capital proveniente de posibles acuerdos de compartición de espectro, mientras que Free Mobile explota la expansión con infraestructura ligera y acuerdos mayoristas competitivos. La diversificación hacia IoT, 5G privada y ciberseguridad es común entre todos los actores a medida que buscan resiliencia más allá de los datos como producto básico en el mercado France Telecom MNO.

Líderes del Sector France Telecom MNO

Orange S.A.

SFR (Altice France)

Bouygues Telecom

Free Mobile (Iliad)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Orange reforzó su asociación con OneWeb para ampliar el alcance satelital en órbita terrestre baja para clientes empresariales y gubernamentales.

- Marzo de 2025: Orange lanzó el primer modelo mundial de Red Central 5G como Servicio.

- Marzo de 2025: Inherent Group adquirió CONEXIO Telecom, señalando la consolidación en curso en conectividad empresarial.

- Enero de 2025: Nokia completó la venta de Alcatel Submarine Networks al Estado francés.

- Febrero de 2024: Bouygues Telecom cerró la compra de La Poste Telecom por 950 millones de EUR, añadiendo 2,3 millones de clientes.

Alcance del Informe del Mercado France Telecom MNO

El estudio proporciona un análisis en profundidad del sector de las telecomunicaciones en Francia. El mercado de telecomunicaciones francés está segmentado por servicios, que se clasifican a su vez en servicios de voz (con cable, inalámbrico), servicios de datos y mensajería, y OTT y televisión de pago.

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y PayTV |

| Otros Servicios (Servicios de Valor Añadido, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidores |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y PayTV | |

| Otros Servicios (Servicios de Valor Añadido, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidores |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado France Telecom MNO?

El mercado tiene un valor de 47.010 millones de USD en 2026 y se proyecta que alcance los 55.230 millones de USD en 2031.

¿Con qué rapidez se expande la cobertura 5G en Francia?

Free Mobile reclama una cobertura del 94% de la población, mientras que Orange se centra en capas de banda media de mayor profundidad que ahora alcanzan el 60% de las áreas metropolitanas.

¿Qué segmento de servicio crece con mayor rapidez?

Los servicios de IoT y M2M se expanden a una CAGR del 3,39% hasta 2031, superando a los segmentos de voz y mensajería.

¿Por qué el ARPU combinado está estancado a pesar del aumento del tráfico de datos?

La prolongada competencia de precios entre cuatro operadores nacionales neutraliza el impacto del mayor uso, limitando la capacidad de aumentar los precios.

¿Qué regiones presentan la mayor demanda de conectividad empresarial?

La Isla de Francia, Auvernia-Ródano-Alpes y Altos de Francia lideran debido a las densas actividades de manufactura y logística que requieren soluciones de 5G privada e IoT.

¿Cómo afectará el despliegue de fibra a los operadores móviles?

Los paquetes convergentes fijo-móvil respaldados por fibra incrementan el valor de vida del cliente y permiten la venta cruzada de servicios premium de 5G y OTT, mejorando la resiliencia del margen.

Última actualización de la página el: