Tamaño y Participación del Mercado de Fluoroquímicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

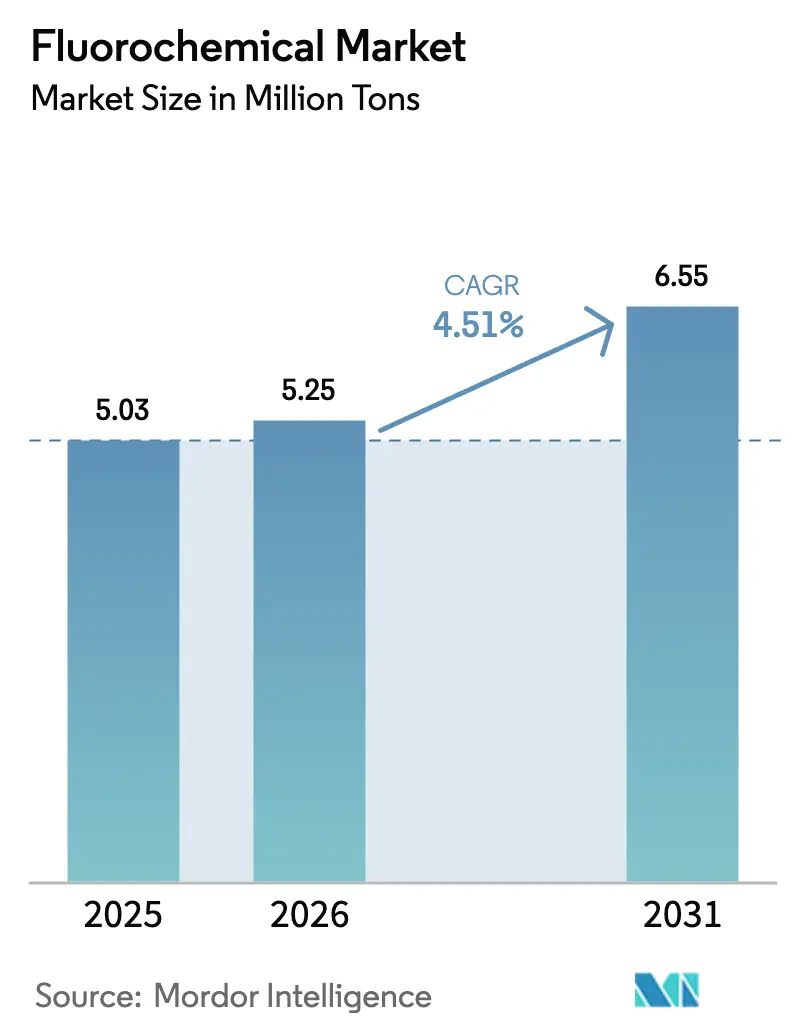

| Volumen del Mercado (2026) | 5.25 Millones de toneladas |

| Volumen del Mercado (2031) | 6.55 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.51% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fluoroquímicos por Mordor Intelligence

Se espera que el tamaño del Mercado de Fluoroquímicos crezca de 5,03 millones de toneladas en 2025 a 5,25 millones de toneladas en 2026 y se prevé que alcance 6,55 millones de toneladas en 2031 a una CAGR del 4,51% durante 2026-2031. El sólido gasto de capital en semiconductores, las reducciones de refrigerantes impulsadas por políticas y la creciente demanda médica mantienen el mercado de Fluoroquímicos en una trayectoria ascendente a pesar de los vientos en contra relacionados con los PFAS. La adopción de gases de grabado en nuevas plantas de fabricación en Arizona, Texas, Taiwán y Corea del Sur proporciona un flujo de ingresos de alta pureza que compensa la reducción de los volúmenes heredados de HFC. El acelerado despliegue de la cadena de frío en India, la ASEAN y las economías del Golfo sostiene la demanda de primera instalación, mientras que la adopción del refrigerante R-1234yf en el sector automotriz consolida un ciclo de reemplazo plurianual para los sistemas de climatización de habitáculos. La volatilidad de las materias primas en la fluorita y la incertidumbre regulatoria en torno a la contención de los PFAS moderan los márgenes; sin embargo, la integración vertical y las iniciativas de reciclaje permiten a los principales proveedores defender la rentabilidad en el mercado de Fluoroquímicos.

Conclusiones Clave del Informe

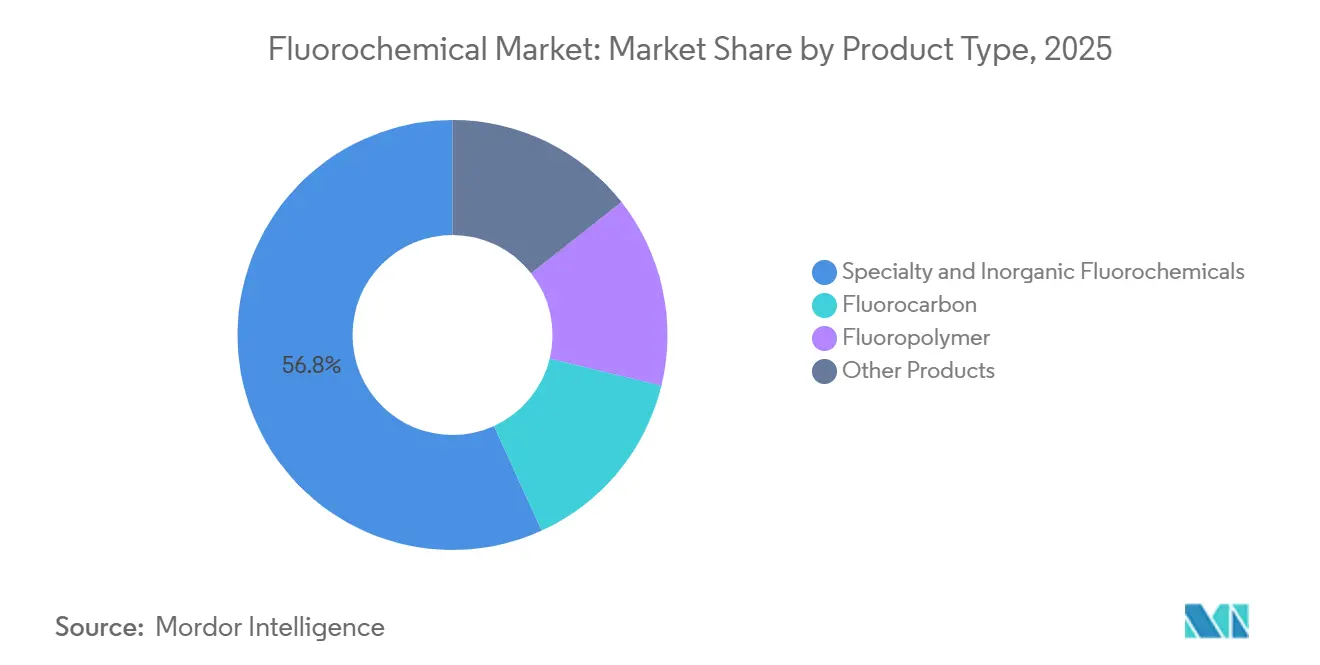

- Por tipo de producto, los fluoroquímicos especiales e inorgánicos lideraron con el 56,81% de la participación del mercado de Fluoroquímicos en 2025; se prevé que los fluoropolímeros se expandan a una CAGR del 8,65% hasta 2031.

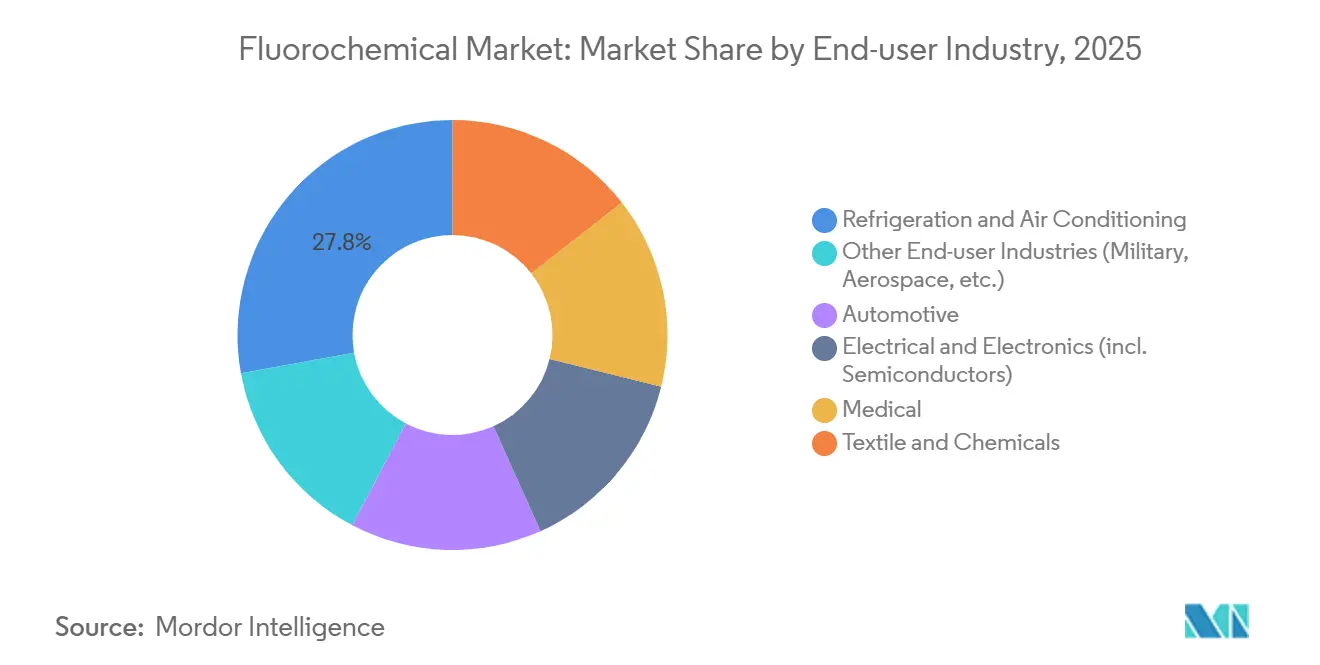

- Por industria de usuario final, la refrigeración y el aire acondicionado representaron el 27,84% del tamaño del mercado de Fluoroquímicos en 2025; el segmento de la industria de usuario final médico avanza a una CAGR del 5,95% hasta 2031.

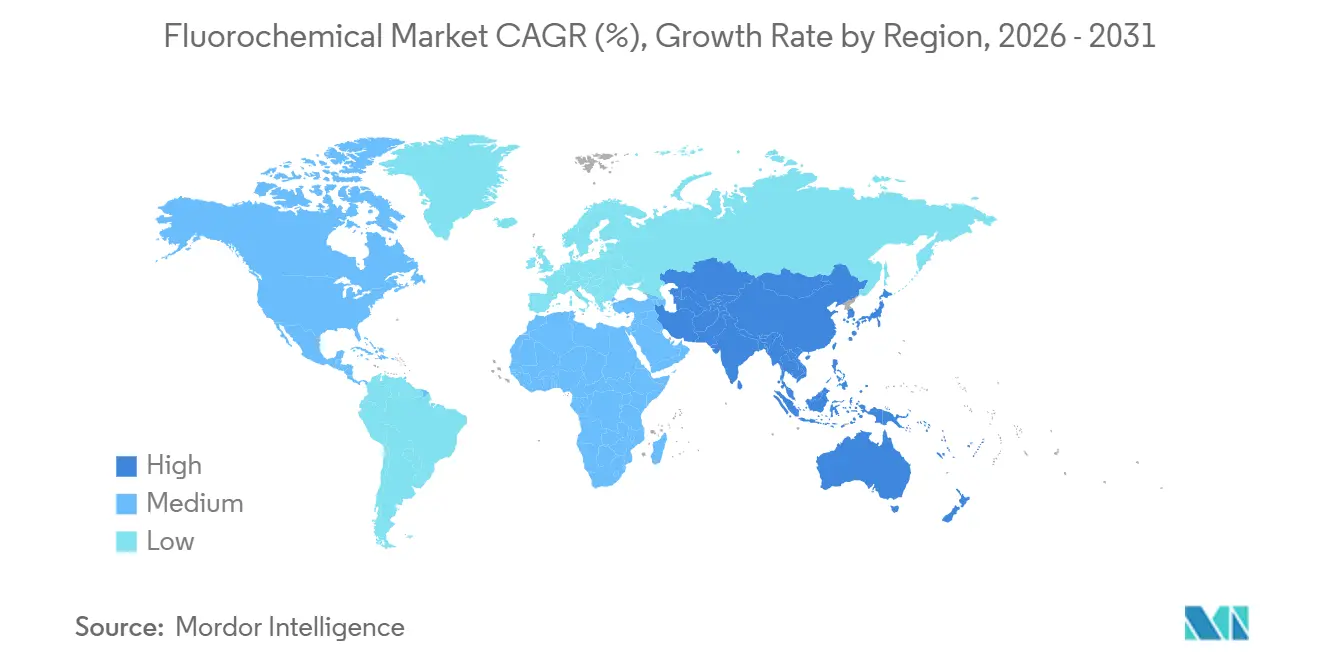

- Por geografía, Asia-Pacífico representó el 61,52% del mercado de Fluoroquímicos en 2025; la misma región registrará la CAGR más rápida del 4,88% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fluoroquímicos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de HVAC y cadena de frío en economías emergentes | +1.2% | Asia-Pacífico (India, ASEAN), Oriente Medio y África | Mediano plazo (2-4 años) |

| Creciente transición hacia refrigerantes HFO de bajo PCG | +0.9% | Global, con la UE y América del Norte a la cabeza | Corto plazo (≤ 2 años) |

| El auge de los semiconductores en Asia Oriental impulsa la demanda de alta pureza | +0.8% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Las químicas de baterías para vehículos eléctricos adoptan aglutinantes y sales fluorados | +0.7% | Global, concentrado en China, Europa, América del Norte | Largo plazo (≥ 4 años) |

| Creciente demanda de turbinas de hidrógeno que requieren sellos de fluoropolímero de temperatura ultraelevada | +0.3% | Europa, América del Norte, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de HVAC y Cadena de Frío en Economías Emergentes

El gasto en infraestructura de almacenamiento en frío en India se encamina hacia los 47.400 millones de USD para 2032, impulsado por programas gubernamentales destinados a reducir las pérdidas poscosecha de alimentos. Los nuevos almacenes y supermercados en Tailandia, Vietnam e Indonesia siguen trayectorias similares, aunque bajo normativas de eficiencia más laxas, lo que permite que las mezclas de PCG medio sigan siendo relevantes durante dos o tres años más. Los estados del Golfo respaldan los objetivos de seguridad alimentaria con almacenes refrigerados que prefieren los sistemas HFO precargados en fábrica para evitar las penalizaciones de cuota del Protocolo de Kigali, comprimiendo los ciclos de reemplazo de equipos. Estas instalaciones añaden un volumen constante al mercado de Fluoroquímicos, ya que cada unidad de aire acondicionado tipo split contiene típicamente entre uno y dos kilogramos de refrigerante, mientras que las cámaras frigoríficas comerciales contienen entre cinco y diez kilogramos. Los estrictos códigos de incendios urbanos retrasan la adopción del propano en ciudades densamente pobladas, extendiendo aún más la demanda de opciones de fluorocarbono.

Creciente Transición hacia Refrigerantes HFO de Bajo PCG

El Reglamento UE 2024/573 y la Ley AIM de EE. UU. obligan conjuntamente a una reducción del 85% de los HFC antes de 2036, acelerando la adopción del R-1234yf y el R-1234ze en vehículos y enfriadoras. Los vehículos ligeros en la UE, EE. UU., Japón y Corea del Sur cambiaron casi por completo al R-1234yf en 2025, aunque el producto sigue cotizando aproximadamente al triple del precio del R-134a eliminado, dado que la producción está concentrada en dos titulares de patentes. Las renovaciones de HVAC comercial favorecen el R-513A, pero a menudo requieren actualizaciones de lubricantes y juntas que prolongan los períodos de amortización. Los fabricantes de equipos originales chinos siguen apostando por el R-32 para las ventas domésticas, aplazando una amplia transición hacia los HFO hasta que las exigencias de cumplimiento para exportación se impongan a finales de la década. Las instalaciones de refrigerantes naturales, en particular los supermercados transcríticos de CO₂, siguen ganando cuota en Europa, pero los mayores costes energéticos y el retraso regulatorio en América del Norte frenan tendencias de sustitución similares.

El Auge de los Semiconductores en Asia Oriental Impulsa la Demanda de Alta Pureza

La construcción continua de plantas de fabricación por parte de TSMC, Samsung e Intel está prevista para añadir 1,2 millones de inicios de obleas por mes para 2027, elevando la demanda de NF₃ y CF₄ que deben cumplir estándares de pureza del 99,999%. El impulso de China hacia la autosuficiencia local en semiconductores multiplica el requisito de gases de plasma para nodos maduros a pesar de los obstáculos del control de exportaciones. Las iniciativas de reciclaje en el marco del programa F-gas 2024 de SEMI siguen sin desplegarse suficientemente, por lo que la demanda de gas virgen persiste, beneficiando directamente al mercado de Fluoroquímicos[1]SEMI, "SEMI lanza la Iniciativa de Reducción de Gases F," semi.org. Japón y Corea del Sur endurecieron los permisos de importación en 2025, lo que llevó a productores como Daikin y AGC a colocar la producción de gas cerca de los centros de clústeres, garantizando la continuidad del suministro durante las disrupciones geopolíticas.

Las Químicas de Baterías para Vehículos Eléctricos Adoptan Aglutinantes y Sales Fluorados

El aglutinante de PVDF y la sal de LiPF₆ representan conjuntamente solo el 2%-3% de la masa de la batería, pero aportan adhesión crítica y conductividad iónica. China alberga casi el 70% de la capacidad global de PVDF y la mayor parte de la producción de LiPF₆, lo que crea un riesgo de abastecimiento para los fabricantes de celdas occidentales. Arkema y Solvay están añadiendo líneas en Kentucky y Bélgica, aunque la intensidad de capital superior a los 500 millones de USD por 50 kt ralentiza la diversificación. Las hojas de ruta de estado sólido podrían reducir los volúmenes de LiPF₆ después de 2030, pero los diseños de celdas líquidas convencionales dominarán durante el período de previsión, manteniendo el mercado de Fluoroquímicos impulsado por el crecimiento de las baterías. La mayor penetración del aditivo FEC eleva aún más la carga de flúor por kilovatio-hora.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento regulatorio global sobre los PFAS | −0.6% | América del Norte, Europa, con efectos secundarios en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Volatilidad en el suministro de fluorita como materia prima | −0.4% | Global, con mayor exposición en regiones dependientes de importaciones | Mediano plazo (2-4 años) |

| Adopción de refrigerantes naturales y disolventes libres de flúor | −0.3% | Europa a la cabeza, seguida de América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento Regulatorio Global sobre los PFAS

En abril de 2024, la Agencia de Protección Ambiental de EE. UU. estableció límites de 4 ppt para el PFOA y el PFOS en el agua potable, desencadenando responsabilidades bajo la CERCLA y exponiendo a los productores a acuerdos de remediación que pueden superar los 10.000 millones de USD[2]Agencia de Protección Ambiental de EE. UU., "Regulación Nacional Primaria del Agua Potable para PFAS," epa.gov. La amplia propuesta de restricción de PFAS de la UE avanzó a opinión final en 2025; las exenciones para chips y dispositivos médicos siguen siendo inciertas y retrasan los compromisos de inversión. Alemania exige ahora pruebas de contención en los sitios de fluoroquímicos, lo que eleva los costes operativos, mientras que Japón emitió directrices de monitoreo que presagian normas más estrictas. Las partes interesadas del sector de semiconductores y médico argumentan que el PTFE y otros fluoropolímeros carecen de sustitutos, pero la presión pública complica los procesos de aprobación, pesando sobre el mercado de Fluoroquímicos.

Volatilidad en el Suministro de Fluorita como Materia Prima

China suministra hasta el 65% de la fluorita mundial, y los cambios en las cuotas de exportación o las inspecciones medioambientales en Mongolia Interior elevan habitualmente los precios de entrega entre un 30% y un 40%. Mongolia y México ofrecen alternativas, aunque los volúmenes no pueden compensar plenamente una reducción sostenida de China, y el transporte terrestre añade primas logísticas de dos dígitos. Las nuevas minas en Sudáfrica y Kenia se encuentran aún en fase de obtención de permisos, mientras que las plantas de HF occidentales enfrentan barreras de ubicación debido a las normativas sobre sustancias peligrosas. Los acuerdos de suministro a largo plazo ayudan a los grandes grupos integrados a asegurar la materia prima, pero reducen la liquidez en el mercado spot para los actores más pequeños, elevando las barreras de entrada e inyectando incertidumbre de costes en el mercado de Fluoroquímicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Fluoropolímeros Superan a los Refrigerantes Convencionales

Se prevé que los fluoropolímeros se expandan a una CAGR del 8,65% hasta 2031, casi duplicando el crecimiento general del mercado de Fluoroquímicos. Los productos especiales e inorgánicos representaron el 56,81% de la participación del mercado de Fluoroquímicos en 2025, ya que los gases para semiconductores y los intermedios farmacéuticos continuaron dominando los nichos premium. El PTFE sigue siendo el líder en volumen gracias a su incomparable inercia química en sellos y juntas, mientras que el papel del PVDF como aglutinante en baterías de vehículos eléctricos avanza a tasas de dos dígitos que elevan el tamaño del mercado de Fluoroquímicos para materiales de baterías. Los fluoroelastómeros alcanzan el precio más alto por kilogramo debido a las especificaciones aeroespaciales y bajo el capó del motor que no toleran sustitución.

El impulso de crecimiento del PTFE y el PVDF contrasta con la reducción de los volúmenes de HFC bajo las cuotas del Protocolo de Kigali. La adopción de HFO solo compensa parcialmente esta contracción, dejando la demanda general de fluorocarbono plana o ligeramente a la baja. Las expansiones aceleradas de PVDF y PTFE en China introducen riesgo de sobreoferta si las normas de importación de PFAS se endurecen en Europa o en Estados Unidos, aunque el bajo coste y la fluorita cautiva mantienen competitivos los volúmenes chinos. Los "otros productos", en particular los surfactantes fluorados, enfrentan el mayor escrutinio regulatorio y podrían contraerse definitivamente una vez que se consoliden las prohibiciones amplias de PFAS.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Segmento Médico se Acelera en Medio de la Madurez de la Refrigeración

La refrigeración y el aire acondicionado representaron el 27,84% del tamaño del mercado de Fluoroquímicos en 2025, pero la sustitución por refrigerantes naturales y la mejora de la eficiencia energética frenan el crecimiento incremental del volumen. Los dispositivos médicos crecen a una CAGR del 5,95%, impulsados por injertos vasculares de PTFE, recubrimientos de stents de PVDF y catéteres de fluoropolímero que aprovechan la biocompatibilidad y la resistencia a la esterilización. La demanda de semiconductores continúa creciendo de forma constante a medida que las plantas de fabricación consumen NF₃ de alta pureza y aislamiento de cables de PTFE, manteniendo el mercado de Fluoroquímicos equilibrado entre los vectores de crecimiento de la electrónica y el sector médico.

La demanda automotriz está en transición: las flotas de combustión interna aún necesitan climatización de habitáculo con HFO, mientras que la adopción de vehículos eléctricos desplaza el uso hacia el aglutinante de PVDF y la sal de LiPF₆. Los fabricantes de textiles y ropa de exterior eliminan gradualmente los recubrimientos DWR de fluorotelómero bajo compromisos de sostenibilidad corporativa, reduciendo el consumo en ese nicho. Los usuarios aeroespaciales y militares se mantienen estables gracias a las exenciones de misión crítica que protegen las aplicaciones de fluoroelastómero y PTFE de las prohibiciones regulatorias.

Análisis Geográfico

Asia-Pacífico representó el 61,52% del mercado de Fluoroquímicos en 2025 y se prevé que registre una CAGR del 4,88% hasta 2031. Los grandes grupos integrados verticalmente de China aprovechan la fluorita y el HF cautivos para defender el liderazgo en costes, mientras que la construcción de la cadena de frío por valor de 47.400 millones de USD en India eleva la demanda de HFC y R-32. Japón y Corea del Sur importan más gases de alta pureza tras las reubicaciones de capacidad a China, lo que impulsa incentivos de relocalización que podrían aumentar los volúmenes del mercado regional de Fluoroquímicos a partir de 2027.

América del Norte ocupó el segundo lugar en 2025, impulsada por los megaproyectos de semiconductores en Arizona, Texas y Ohio y por la adopción obligatoria del R-1234yf en automóviles. Los retrasos en los permisos y la escasez de mano de obra posponen ligeramente los nuevos arranques de plantas de fabricación, moderando el volumen a corto plazo, pero una vez operativos, el consumo adicional de NF₃ y CF₄ ampliará materialmente el mercado regional de Fluoroquímicos. El procesamiento de arenas petrolíferas y la producción aeroespacial de Canadá sostienen la demanda de PTFE y fluoroelastómero, mientras que México refuerza su papel como proveedor de fluorita para las plantas de HF de EE. UU.

La cuota de Europa disminuyó a medida que las cuotas de gases F limitaron las nuevas ventas de HFC y los costes de cumplimiento de PFAS disuadieron las ampliaciones de capacidad. Los productores se centran ahora en nichos especiales de alto margen y en el reciclaje de fluoropolímeros, aprovechando las exenciones regulatorias para dispositivos aeroespaciales y médicos. América del Sur y Oriente Medio y África siguen siendo bases más pequeñas, aunque registran un crecimiento superior a la media, impulsado por la infraestructura de refrigeración, los proyectos de refrigeración urbana y el aumento del nivel de vida que estimula la primera adquisición de electrodomésticos.

Panorama Competitivo

El mercado de Fluoroquímicos está moderadamente consolidado. El éxito en la industria de los fluoroquímicos depende cada vez más de la capacidad de las empresas para ofrecer soluciones sostenibles manteniendo la eficiencia de costes. Los principales actores del mercado están realizando inversiones sustanciales en productos de próxima generación diseñados para reducir el impacto ambiental, impulsados por la evolución de las regulaciones sobre emisiones de gases de efecto invernadero. Estas empresas también priorizan los segmentos de aplicación de alto crecimiento dirigiendo esfuerzos específicos de investigación y desarrollo. Establecer relaciones sólidas con los usuarios finales a través del soporte técnico y las soluciones personalizadas se ha vuelto esencial para preservar la cuota de mercado. Navegar eficazmente por marcos regulatorios complejos y garantizar cadenas de suministro resilientes será fundamental para lograr el éxito empresarial a largo plazo.

Los actores emergentes pueden fortalecer su posición en el mercado centrándose en aplicaciones de nicho y mercados regionales, donde pueden cultivar relaciones sólidas con los clientes y desarrollar experiencia especializada. Los factores de éxito incluyen ofrecer soluciones innovadoras para abordar desafíos específicos de la industria, construir redes de distribución eficientes y mantener flexibilidad de producción. Además, las empresas deben reconocer la creciente importancia de las credenciales de sostenibilidad y el cumplimiento ambiental en la influencia de las decisiones de los clientes. El futuro del mercado dependerá de la capacidad de los actores para equilibrar las consideraciones ambientales con los requisitos de rendimiento, al tiempo que mitigan los riesgos asociados a la sustitución por materiales y tecnologías alternativos. Las alianzas estratégicas con instituciones de investigación y proveedores de tecnología desempeñarán un papel cada vez más significativo en el mantenimiento de la ventaja competitiva.

Líderes de la Industria de Fluoroquímicos

The Chemours Company

Daikin Industries, Ltd.

Honeywell International Inc.

3M

Arkema

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Daikin Industries se comprometió a invertir 800 millones de USD para ampliar la producción de PTFE y FEP en un 40% en Decatur, Alabama, con equipos de reducción de emisiones diseñados para recortar las emisiones de gases fluorados en un 50%.

- Julio de 2025: Honeywell firmó un acuerdo plurianual de 500 millones de USD para suministrar NF₃ y CF₄ de ultra alta pureza a las plantas de fabricación de Samsung, incluyendo trabajo conjunto en gases de plasma de bajo PCG de próxima generación.

Alcance del Informe Global del Mercado de Fluoroquímicos

Los fluoroquímicos son hidrocarburos que contienen flúor. Son compuestos químicos en los que al menos un átomo de hidrógeno es reemplazado por flúor. Los fluoroquímicos son populares en los campos de la atención médica y dental y la fabricación química. Se utilizan en el grabado por plasma en semiconductores y bombillas, y para producir paneles de visualización planos y plásticos como el politetrafluoroetileno (PTFE).

El mercado de fluoroquímicos está segmentado por producto, industria de usuario final y geografía. Por producto, el mercado está segmentado en fluorocarbono, fluoropolímero, fluoroquímicos especiales e inorgánicos y otros productos. Por industria de usuario final, el mercado está segmentado en refrigeración y aire acondicionado, automotriz, eléctrica y electrónica, médico, textil y químicos, y otras industrias de usuario final (militar, aeroespacial, etc.). El informe ofrece tamaños de mercado y previsiones para 16 países en las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (toneladas).

| Fluorocarbono | HFC |

| HFO | |

| HCFC | |

| Fluoropolímero | PTFE |

| PVDF | |

| PCTFE | |

| Fluoroelastómeros | |

| Otros | |

| Fluoroquímicos Especiales e Inorgánicos | |

| Otros Productos |

| Refrigeración y Aire Acondicionado |

| Automotriz |

| Eléctrica y Electrónica (incl. Semiconductores) |

| Médico |

| Textil y Químicos |

| Otras Industrias de Usuario Final (Militar, Aeroespacial, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Fluorocarbono | HFC |

| HFO | ||

| HCFC | ||

| Fluoropolímero | PTFE | |

| PVDF | ||

| PCTFE | ||

| Fluoroelastómeros | ||

| Otros | ||

| Fluoroquímicos Especiales e Inorgánicos | ||

| Otros Productos | ||

| Industria de Usuario Final | Refrigeración y Aire Acondicionado | |

| Automotriz | ||

| Eléctrica y Electrónica (incl. Semiconductores) | ||

| Médico | ||

| Textil y Químicos | ||

| Otras Industrias de Usuario Final (Militar, Aeroespacial, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado del mercado de Fluoroquímicos en 2031?

Se prevé que el mercado de Fluoroquímicos alcance 6,55 millones de toneladas en 2031, frente a los 5,25 millones de toneladas en 2026.

¿Qué segmento de producto crece más rápido hasta 2031?

Los fluoropolímeros se expanden a una CAGR del 8,65%, casi el doble del ritmo general del mercado, debido a la adopción en semiconductores, baterías de vehículos eléctricos y el sector médico.

¿Por qué Asia-Pacífico es el mayor consumidor regional?

La producción integrada de China, la construcción de la cadena de frío en India y las inversiones en semiconductores del este de Asia otorgan conjuntamente a Asia-Pacífico el 61,52% de la demanda global.

¿Cómo influirán las regulaciones sobre PFAS en el suministro?

Las normas más estrictas en EE. UU. y la UE añaden costes de remediación e incertidumbre de inversión, reduciendo 0,6 puntos porcentuales de la CAGR prevista.

¿Qué empresas dominan el suministro de refrigerantes de bajo PCG?

Chemours y Honeywell poseen patentes clave para el R-1234yf y el R-1234ze, manteniendo una ventaja de precios a pesar de la capacidad entrante de competidores chinos.

Última actualización de la página el: