Tamaño y Participación del Mercado de Bombas de Calor en Grecia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

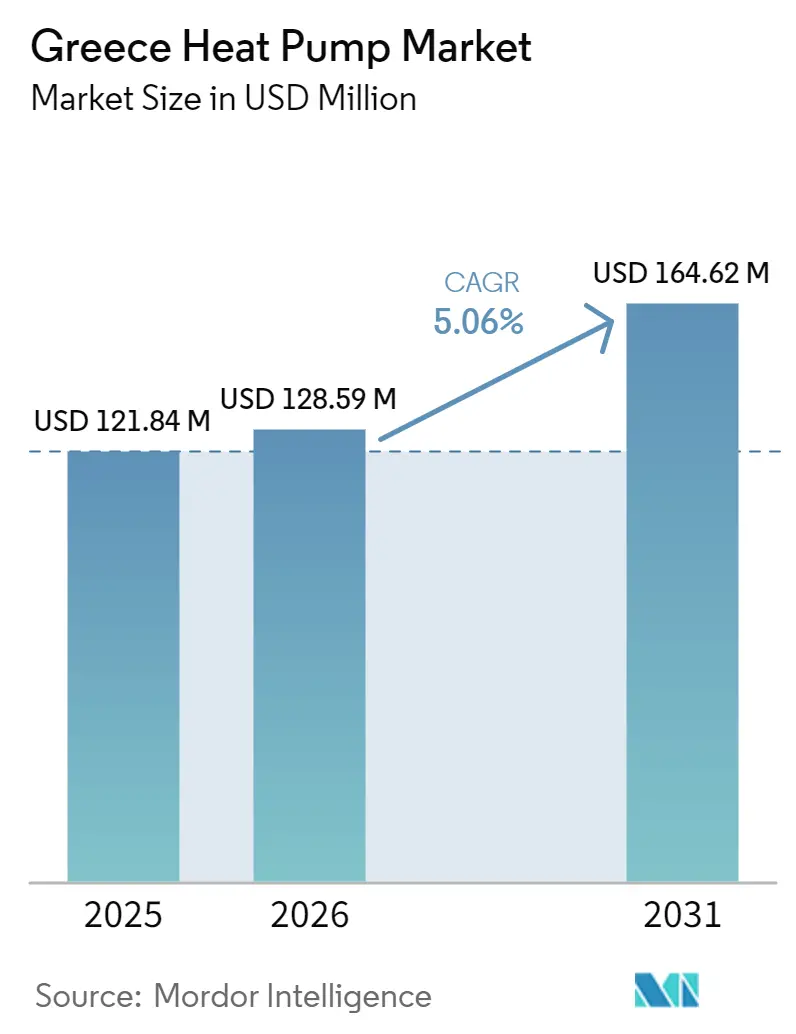

| Tamaño del mercado en el año base (2025) | 121.84 Millones de dólares |

| Tamaño del Mercado (2026) | 128.59 Millones de dólares |

| Tamaño del Mercado (2031) | 164.62 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.06% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Calor en Grecia por Mordor Intelligence

Se espera que el tamaño del mercado de bombas de calor en Grecia crezca de USD 121,84 millones en 2025 a USD 128,59 millones en 2026 y se prevé que alcance USD 164,62 millones en 2031, creciendo a una CAGR del 5,06% durante 2026-2031. La electrificación impulsada por políticas, los generosos subsidios para hogares y la inminente eliminación gradual de las calderas de gasóleo mantienen el impulso de la demanda. Las ofertas combinadas respaldadas por las empresas de servicios públicos simplifican la compra y la financiación, mientras que las inversiones de los fabricantes en plataformas de refrigerantes de bajo Potencial de Calentamiento Global (PCG) anticipan las restricciones de gases fluorados de 2027. El crecimiento de las instalaciones se ve moderado por la escasez de instaladores certificados y la congestión de la red eléctrica en las islas, aunque las configuraciones híbridas inteligentes combinadas con paneles fotovoltaicos en tejados ayudan a suavizar las oscilaciones estacionales de la carga y a mejorar la economía a largo plazo para los hogares y los hoteles.

Conclusiones Clave del Informe

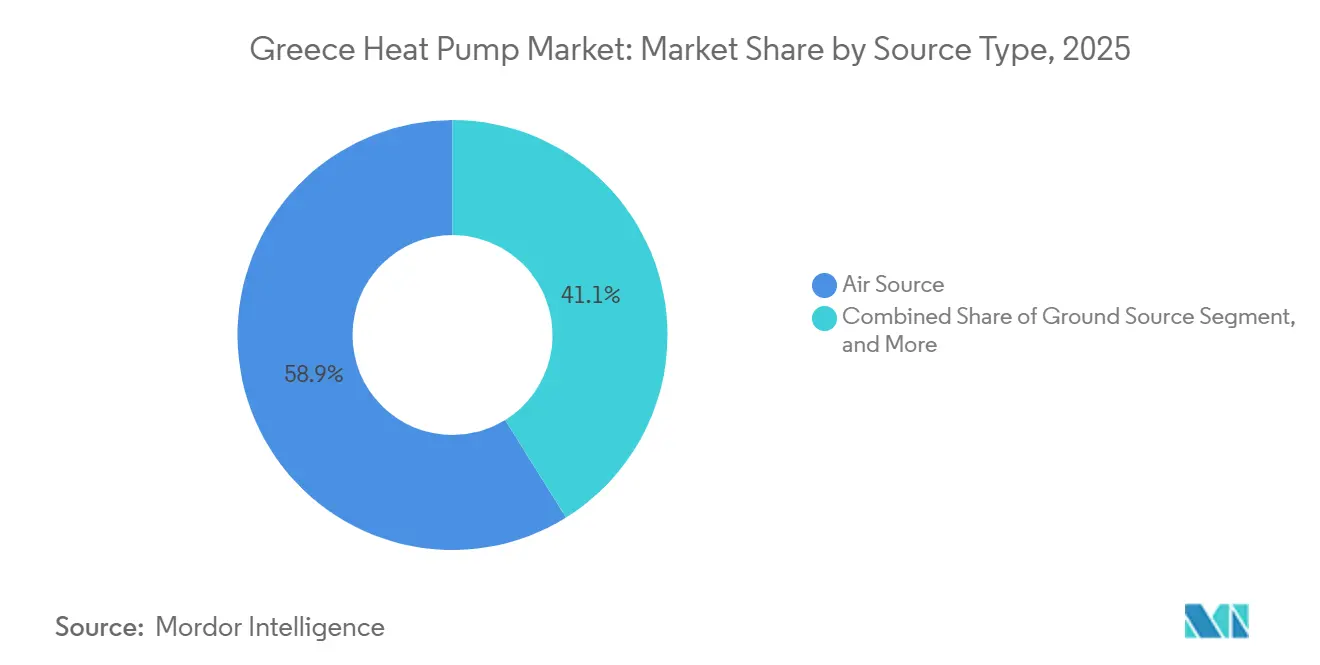

- Por tipo de fuente, los sistemas de fuente de aire lideraron con el 58,86% de la participación del mercado de Bombas de Calor en Grecia en 2025. Se proyecta que las configuraciones híbridas que combinan bombas de calor con energía solar térmica o calderas de gas registren el crecimiento más rápido con una CAGR del 6,03% hasta 2031.

- Por tecnología, la tecnología aire-agua mantuvo el 48,01% de la participación del tamaño del mercado de Bombas de Calor en Grecia en 2025. Se prevé que los sistemas suelo-agua se expandan a una CAGR del 5,82% entre 2026-2031.

- Por capacidad, las unidades por debajo de 10 kW representaron el 43,63% de la participación por capacidad en 2025, mientras que el rango de 50-200 kW se proyecta que avance a una CAGR del 5,54%.

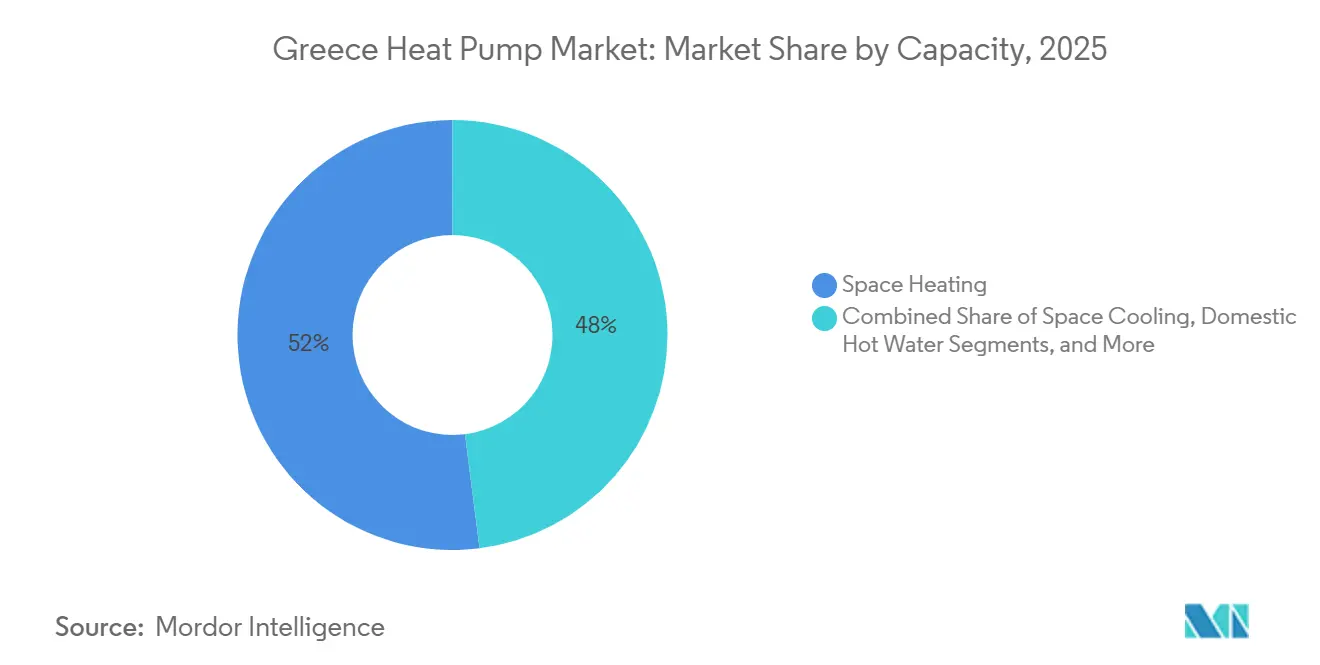

- Por aplicación, la calefacción de espacios dominó con el 48,87% del tamaño del mercado de bombas de calor en Grecia en 2025, mientras que la calefacción industrial y de procesos está prevista que avance a una CAGR del 5,36% durante el período de pronóstico.

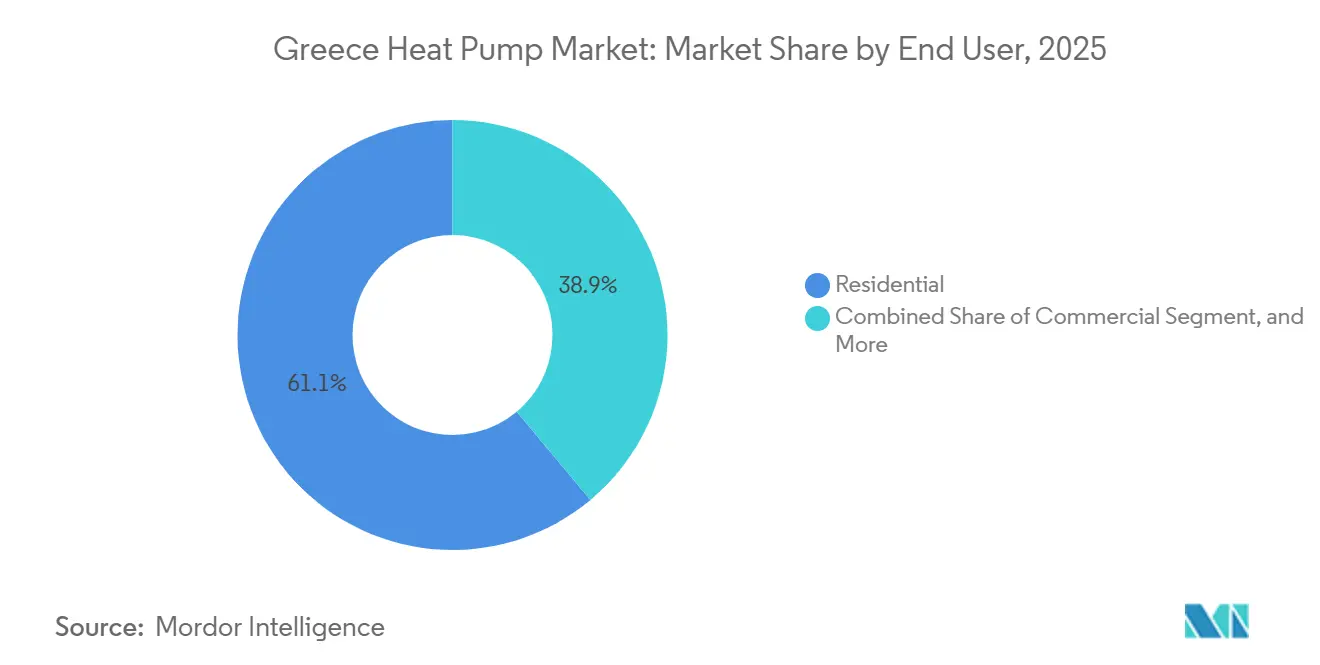

- Por usuario final, los usuarios finales residenciales representaron el 61,09% de la participación del mercado de Bombas de Calor en Grecia en 2025, mientras que las aplicaciones comerciales están preparadas para crecer a una CAGR del 5,24% hasta 2031.

- Por instalación, las instalaciones de reforma representaron el 57,43% del tamaño del mercado de Bombas de Calor en Grecia en 2025; se espera que la nueva construcción aumente a una CAGR del 5,49%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bombas de Calor en Grecia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos Gubernamentales de Apoyo en el Marco del Programa "Exoikonomo" | +1.2% | Nacional, mayor adopción en Ática, Tesalónica y zonas rurales de bajos ingresos | Mediano plazo (2-4 años) |

| Objetivos de Descarbonización de la UE "Objetivo 55" | +0.9% | Alineación nacional con los mandatos de la UE | Largo plazo (≥4 años) |

| Prohibición Inminente de Nuevas Calderas de Gasóleo en las Islas Griegas para 2027 | +0.8% | Cícladas, Dodecaneso, Jónicas, Egeo del Norte, Espóradas | Corto plazo (≤2 años) |

| Rápida Reducción de las Tarifas Eléctricas Residenciales Mediante la Medición Neta | +0.7% | Regiones con alta penetración de fotovoltaica en tejados (Creta, Ática, Peloponeso) | Corto plazo (≤2 años) |

| Ofertas Combinadas de Fotovoltaica y Bomba de Calor por Operadores de Red | +0.5% | Nacional, liderado por la Corporación Pública de Energía | Mediano plazo (2-4 años) |

| Demanda del Sector Turístico de Sistemas de Climatización Bajos en Carbono en Hoteles | +0.4% | Creta, Rodas, Miconos, Santorini, Corfú, Skiathos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Gubernamentales de Apoyo en el Marco del Programa "Exoikonomo"

El programa Exoikonomo ampliado de EUR 1.600 millones (USD 1.810 millones) reembolsa hasta el 85% de los costes del proyecto para los hogares con escasos recursos energéticos, eliminando las barreras iniciales para las reformas profundas. Un programa de sustitución paralelo cubre entre el 50% y el 60% de los cambios típicos, ampliando el acceso para las familias de ingresos medios. En conjunto, las dos líneas sustentan el objetivo de 856.600 instalaciones residenciales para 2030, equivalente a aproximadamente 56.000 unidades por año.[1]Ministerio de Medio Ambiente y Energía de la República Helénica, "Plan Nacional de Energía y Clima 2021-2030," energy.ec.europa.eu La cadencia de los subsidios garantiza a los instaladores una visibilidad futura, lo que fomenta la planificación de inventarios y la expansión de la plantilla. Las caídas temporales en la adopción observadas tras el cambio a la facturación neta en 2024 ponen de manifiesto la sensibilidad del mercado a los cambios percibidos en el período de amortización, reforzando la importancia de marcos de política estables.

Objetivos de Descarbonización de la UE "Objetivo 55"

La ley climática griega de 2024 establece legalmente una participación del 65% de energías renovables en la energía total y del 42,5% en calefacción y refrigeración para 2030. Estos hitos adelantan la adopción de la calefacción electrificada en hogares, oficinas e industria ligera.[2]Centro Común de Investigación de la Comisión Europea, "Ley Nacional del Clima de Grecia 2024," climate.ec.europa.eu Las revisiones paralelas de los gases fluorados limitan el Potencial de Calentamiento Global del refrigerante por debajo de 150 a partir de 2027 para la mayoría de las unidades pequeñas, acelerando el despliegue de plataformas R290 y R454C de Daikin, Panasonic y Viessmann. Las marcas que se adelantan ganan poder de fijación de precios, mientras que los instaladores se enfrentan a costes de reciclaje para manejar refrigerantes inflamables A3. El acceso a los Fondos de Innovación y Cohesión de la UE reduce aún más el riesgo de los grandes proyectos de distrito e industriales.

Prohibición Inminente de Nuevas Calderas de Gasóleo en las Islas Griegas para 2027

La prohibición de calderas de gasóleo en las islas no interconectadas crea un ciclo de sustitución inevitable. Los hoteleros y propietarios de viviendas optan por sistemas de fuente de aire e híbridos de fuente de suelo que soportan el aire cargado de sal y la alta humedad. Aunque la congestión de la red limita la electrificación simultánea, los despliegues por fases combinados con baterías in situ y controles de respuesta a la demanda permiten un crecimiento constante del volumen. Los fabricantes capaces de certificar unidades exteriores resistentes a la corrosión tienen una ventaja competitiva en estos micromercados costeros.

Rápida Reducción de las Tarifas Eléctricas Residenciales Mediante la Medición Neta

El paso de Grecia de la medición neta al autoconsumo ha acortado los períodos de amortización de las bombas de calor en los hogares con alta penetración fotovoltaica. El funcionamiento diurno alimentado por paneles en tejados reduce las facturas de invierno, especialmente donde los precios del gasóleo o del gas licuado de petróleo siguen siendo elevados. El acoplamiento con baterías eleva la cobertura renovable por encima del 50%, pero las tarifas vespertinas más altas siguen orientando a algunos clientes hacia el respaldo híbrido de gas. En general, la reforma tarifaria impulsa a los hogares a dimensionar los sistemas para maximizar el autoconsumo en lugar de la exportación, favoreciendo los compresores de velocidad variable y los controles inteligentes en la nube.[3]Comisión Europea, "Plan de Recuperación y Resiliencia de Grecia," commission.europa.eu

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Instaladores Certificados con Licencia de Gases Fluorados | -0.6% | Nacional, aguda en islas y zonas rurales | Corto plazo (≤2 años) |

| La Congestión de la Red Eléctrica en las Islas Limita la Carga Eléctrica Adicional | -0.5% | Cícladas, Dodecaneso, Jónicas, Egeo del Norte, Espóradas | Mediano plazo (2-4 años) |

| Adopción Limitada en Bloques de Viviendas Plurifamiliares por la Medición Compartida | -0.4% | Atenas, Tesalónica, Patras, Heraclión | Largo plazo (≥4 años) |

| Alta Fluctuación del Factor de Rendimiento Estacional en Zonas Costeras Húmedas | -0.3% | Costa jónica e islas del Egeo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Instaladores Certificados con Licencia de Gases Fluorados

Solo 10.600 técnicos con licencia prestan servicio en todo el país, muy por debajo del volumen necesario para alcanzar los objetivos del Plan Nacional de Energía y Clima para 2030. La capacidad de formación está mejorando a través de las academias de los fabricantes, aunque los tiempos de desplazamiento y los suplementos salariales inflan los presupuestos de los proyectos en las regiones remotas. El próximo cambio al R290 eleva los requisitos de seguridad, alargando la duración y el coste de los cursos. Las empresas que desarrollan equipos propios y canales de aprendizaje ganan una ventaja de ejecución y pueden obtener contratos de servicio premium.

La Congestión de la Red Eléctrica en las Islas Limita la Carga Eléctrica Adicional

Las redes autónomas de las islas redujeron 1.327 GWh de energías renovables en el primer semestre de 2025, lo que pone de manifiesto el escaso margen disponible para nuevas cargas de calefacción eléctrica. Aunque la interconexión de 1.000 MW de Creta alivia la presión sobre la isla más grande de Grecia, los archipiélagos más pequeños siguen enfrentándose a cuellos de botella en transformadores y líneas. Los sistemas híbridos con lógica de respuesta a la demanda y baterías detrás del contador resuelven parcialmente el problema, pero la solución completa depende de mejoras de distribución plurianuales e interconexiones adicionales.[4]Operador Independiente de Transmisión de Energía de Grecia, "Informe de Finalización de la Interconexión de Creta," admie.gr

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: Las Configuraciones Híbridas Ganan Terreno en Medio del Impulso a la Electrificación

Las unidades de fuente de aire, con el 58,86% de la participación del mercado de Bombas de Calor en Grecia en 2025, siguen siendo la opción predeterminada gracias a los modestos costes de instalación y los inviernos suaves. Las alternativas de fuente de agua y de fuente de suelo prosperan en zonas geotérmicas y proyectos premium, ofreciendo un mayor Coeficiente de Rendimiento Estacional (CRS) y un funcionamiento más silencioso. Se proyecta que las combinaciones híbridas que vinculan compresores de fuente de aire con colectores solares térmicos o calderas convencionales crezcan a una CAGR del 6,03%, lo que refleja el deseo de los clientes de resiliencia frente a los picos tarifarios y la demanda máxima de invierno. Los instaladores informan de que las propuestas híbridas combinadas pueden reducir los gastos energéticos anuales entre un 60% y un 70% respecto a la calefacción de gasóleo, compensando el mayor gasto inicial. El segmento también se beneficia de los hogares que priorizan el autoconsumo sobre la exportación en el marco de las normas de facturación neta.

Un creciente número de reformas hoteleras y rehabilitaciones del sector público institucionaliza aún más los diseños híbridos. ANDRIANOS, por ejemplo, combina bombas de calor Viessmann o Carrier con conjuntos solares térmicos procedentes de colectores locales, logrando importantes reducciones en los gastos operativos de los complejos turísticos insulares. Por el contrario, la caída de los precios de los módulos fotovoltaicos y la ampliación de los subsidios para baterías desafían la economía de los sistemas híbridos solares térmicos, lo que obliga a los integradores a enfatizar la fiabilidad, el funcionamiento silencioso y el confort del agua caliente para justificar su adopción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Los Sistemas Suelo-Agua Emergen en Zonas Geotérmicas

Las plataformas aire-agua representaron el 48,01% del tamaño del mercado de Bombas de Calor en Grecia en 2025, valoradas por su integración fluida con los circuitos de radiadores existentes y los depósitos de agua caliente doméstica. Los equipos de expansión directa aire-aire dominan los apartamentos pequeños, aunque carecen de capacidad para agua caliente, lo que limita el crecimiento de su participación. Los sistemas suelo-agua, con una CAGR prevista del 5,82%, ganan proyectos en Creta y el norte de Grecia, donde las temperaturas del suelo se mantienen estables y la perforación es viable. Los sondeos de circuito cerrado ofrecen hasta un 50% de ahorro en costes operativos frente a instalaciones de fuente de aire comparables, un argumento de venta para centros culturales y campus universitarios que buscan presupuestos predecibles.

La evolución tecnológica se centra en los refrigerantes naturales. El Aquarea L de Panasonic y el Altherma 4 H de Daikin emplean R290 para cumplir los límites de Potencial de Calentamiento Global de 2027, manteniendo al mismo tiempo un suministro de agua a 75 °C, lo que abre oportunidades de reforma en hogares con radiadores de alta temperatura. La formación de los instaladores sigue siendo el factor limitante, aunque las unidades interiores solo hidráulicas reducen la manipulación del refrigerante, acortando las curvas de aprendizaje. Los armarios interiores modulares de Viessmann, lanzados en abril de 2025, integran fotovoltaica, batería y monitorización en la nube en kits prefabricados de fábrica, atractivos para los promotores premium que persiguen los códigos de energía casi nula.

Por Capacidad: Las Unidades de Rango Medio Impulsan la Adopción en el Sector Comercial

Los sistemas por debajo de 10 kW representaron el 43,63% de la participación del mercado de Bombas de Calor en Grecia en 2025, reflejando el parque fragmentado de viviendas unifamiliares. El grupo de 10-50 kW da servicio a bloques plurifamiliares y pequeño comercio, ofreciendo a los instaladores potencial de volumen una vez que se superen los obstáculos de gobernanza. Los sólidos proyectos turísticos impulsan la demanda de unidades de 50-200 kW, con una CAGR proyectada del 5,54% hasta 2031, a medida que los hoteles reforman sus instalaciones centrales para cumplir los criterios de sostenibilidad. La instalación de 3.304 kW de refrigeración y 4.164 kW de calefacción en Benitses Beach Corfú demuestra la viabilidad de la fuente de aire a gran escala en climas costeros.

Las máquinas de más de 200 kW siguen siendo un nicho, pero estratégico, alimentando circuitos de distrito y procesos industriales. La participación de BDR Thermea en G.I. Holding subraya el creciente interés en unidades de alta capacidad de amoníaco y R1234ze que alcanzan temperaturas de salida superiores a 90 °C para pasteurización, fabricación de papel y tintado de textiles. Los instaladores comerciales posicionan estos proyectos como prueba de que el calor electrificado puede abordar tareas de temperatura media que antes se consideraban exclusivas del gas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Calefacción de Procesos Industriales Gana Impulso

La calefacción de espacios representó el 48,87% de la demanda de 2025, aunque los beneficios adicionales de la refrigeración a menudo inclinan las ecuaciones de amortización en las prefecturas del sur. El agua caliente doméstica sigue siendo parte integral de la adopción de sistemas aire-agua, con depósitos de acumulación asistidos por energía solar que reducen drásticamente el tiempo de funcionamiento de los calentadores de inmersión. La calefacción de procesos industriales, con una CAGR proyectada del 5,36%, atrae la atención a medida que se extienden las unidades de amoníaco y propano de alta temperatura.

Los proyectos piloto de acería de ThermoDraft y la instalación geotérmica de espirulina de Nigrita apuntan a un amplio potencial en el sector agroalimentario y la química ligera una vez que bajen los obstáculos de inversión inicial. El acondicionamiento de piscinas, el control climático de invernaderos y la recuperación de calor residual de centros de datos representan microsegmentos emergentes. Su huella combinada es pequeña hoy en día, pero cada uno demuestra la versatilidad de la tecnología de compresores de velocidad variable y el valor de los circuitos integrados de recuperación de calor para reducir la intensidad energética global de las instalaciones.

Por Usuario Final: El Sector Comercial se Acelera Impulsado por las Inversiones Turísticas

Los compradores residenciales representaron el 61,09% de los envíos de 2025, impulsados por las subvenciones Exoikonomo y la combinación con fotovoltaica. Sin embargo, la cuota comercial de la industria de Bombas de Calor en Grecia sigue una trayectoria más rápida, ayudada por las cadenas hoteleras que buscan una imagen de marca neutra en carbono y menores gastos en servicios públicos. El despliegue de 2024 del Grupo Metaxa Hospitality en cuatro complejos turísticos ilustra el potencial de volumen repetible cuando un propietario corporativo reforma múltiples propiedades.

Los parques de oficinas, los supermercados y los edificios públicos siguen el mismo camino, incentivados por los estándares mínimos de la Directiva sobre Eficiencia Energética de los Edificios y la imagen de liderazgo climático. Los usuarios finales industriales avanzan con cautela dada la complejidad de la integración, aunque los prototipos de temperatura de salida de 90 °C abren nuevas puertas. Los ingenieros de procesos realizan cada vez más modelos comparativos de costes a lo largo de la vida útil que favorecen la generación de vapor electrificada cuando se combina con electricidad nocturna de tarifa reducida o calor residual de baja calidad recuperado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Instalación: La Nueva Construcción Gana Cuota en Medio del Endurecimiento de los Códigos

Las reformas representaron todavía el 57,43% del tamaño del mercado de Bombas de Calor en Grecia en 2025, ya que los cambios de calderas de gasóleo dominan los volúmenes elegibles para subsidios. Las unidades de R290 de alta temperatura, como el Aquarea L de Panasonic, facilitan la compatibilidad con los radiadores, reduciendo las obras civiles y el tiempo de inactividad. A partir de 2026, la penetración en obra nueva aumenta, impulsada por la prohibición de permisos para calderas de gasóleo de enero de 2025 y la preferencia de los promotores por paquetes de climatización compactos todo en uno que aceleran la certificación de la clase energética.

Proyectos como Kalamata Mediterranean Suites demuestran que la combinación de bombas de calor, fotovoltaica y envolventes herméticas puede alcanzar métricas de energía neta cero sin materiales exóticos. Los constructores también valoran los módulos interiores solo hidráulicos para una entrega más rápida y una reducción del papeleo de gases fluorados. Los distribuidores como Schiessl Hellas, que ahora almacena monobloques KAISAI, atraen a los contratistas con circuitos de salmuera precargados y controladores de conexión directa que acortan los ciclos de puesta en marcha.

Análisis Geográfico

Ática, sede de Atenas, es el mayor comprador regional gracias a su alta densidad de población y disponibilidad de instaladores, aunque la gobernanza de los bloques de apartamentos ralentiza las reformas colectivas de sistemas. Tesalónica y Macedonia Central registran más grados-día de calefacción, por lo que los equipos se dimensionan con mayor capacidad, mejorando el retorno de la inversión a pesar de un CAPEX ligeramente superior. El Peloponeso combina complejos turísticos y aldeas dispersas, lo que hace atractivos los kits híbridos de bomba de calor más solar térmica donde el espacio en tejado es amplio y las redes eléctricas son débiles.

La interconexión de 1.000 MW de Creta con el continente, completada en mayo de 2025, redujo el vertimiento, permitiendo la adopción de fuente de aire junto a su establecido nicho de fuente de suelo. Las islas más pequeñas de las Cícladas y el Dodecaneso siguen lidiando con redes autónomas respaldadas por diésel, por lo que los instaladores prefieren diseños acoplados a baterías o de doble combustible para evitar sobrecargar los alimentadores. Las prohibiciones de calderas de gasóleo crean allí un parque de sustitución cautivo una vez que se implementen las mejoras de la red.

Los destinos turísticos como Rodas, Miconos, Santorini y Corfú aceleran la adopción comercial a medida que los hoteles compiten por las certificaciones verdes. Los cinturones costeros húmedos desde el mar Jónico hasta el norte del Egeo desafían los ciclos de deshielo de los sistemas de fuente de aire, orientando a los compradores premium hacia alternativas de fuente de suelo o fuente de agua. El montañoso Epiro y Macedonia Occidental se enfrentan a la escasez de instaladores, pero cuentan con cargas de calefacción anuales más elevadas, por lo que los niveles específicos de Exoikonomo canalizan subsidios hacia los hogares rurales de bajos ingresos.

Panorama Competitivo

Los fabricantes globales, incluidos Daikin, Panasonic, Viessmann, Carrier, Mitsubishi Electric y Ariston, controlan el reconocimiento de marca, mientras que los especialistas locales como ANDRIANOS, MALTEZOS, Airtechnic, Inventor AG, Whelve Energy y ThermoDraft aportan profundidad en el diseño de proyectos y el servicio posventa. Las asociaciones con empresas de servicios públicos emergen como un canal de alto impacto: el programa myEnergy HeatPump de Daikin y la Corporación Pública de Energía combina cupones de EUR 500 (USD 570) con financiación simplificada, incorporando a instaladores más pequeños en redes precalificadas.

La preparación para refrigerantes de bajo Potencial de Calentamiento Global es el segundo frente de competencia. La expansión checa de Panasonic por EUR 320 millones (USD 362 millones) y el ritmo de lanzamiento de R290 de Daikin posicionan a ambas empresas para el cumplimiento del límite de Potencial de Calentamiento Global de 150. Los armarios interiores modulares de Viessmann integran fotovoltaica y baterías, convirtiendo la bomba de calor en un centro de energía en lugar de un electrodoméstico independiente.

Los cuellos de botella en la mano de obra fomentan la integración vertical. ANDRIANOS forma equipos propios para garantizar la capacidad, capturando los márgenes de instalación y los ingresos de mantenimiento a largo plazo. Los distribuidores como Schiessl Hellas añaden líneas KAISAI para protegerse frente al riesgo de la cadena de suministro específica de cada marca, mientras que la fábrica nacional de Airtechnic escala la producción complementaria de fan-coils y unidades de tratamiento de aire para ofertas llave en mano. Los innovadores en calefacción de procesos ThermoDraft y GEA atraen a clientes industriales con sistemas de amoníaco de más de 1 MW, ocupando un nicho que las marcas residenciales globales raramente abordan.

Líderes de la Industria de Bombas de Calor en Grecia

Daikin Industries Ltd.

Carrier Corporation

Viessmann Climate Solutions SE

Trane Technologies Plc

Panasonic Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: ANDRIANOS y BLAUBERG presentaron integraciones de ventilación de alta eficiencia y bombas de calor en Climatherm Energy 2026 en Atenas, destacando la entrega de proyectos multimarca.

- Enero de 2026: Schiessl Hellas comenzó a distribuir bombas de calor comerciales de tipo split y monobloque KAISAI a nivel nacional, dirigiéndose a instaladores residenciales y de uso comercial ligero.

- Noviembre de 2025: Ariston reportó ingresos del tercer trimestre de 2025 de EUR 668 millones (USD 755 millones) con un crecimiento orgánico del 4,2%, atribuyendo a la recuperación de las ventas de bombas de calor su tercera expansión trimestral consecutiva del margen de beneficio antes de intereses e impuestos.

- Agosto de 2025: Panasonic comprometió EUR 320 millones (USD 362 millones) para aumentar la producción de bombas de calor en la República Checa hasta 1,4 millones de unidades anuales para 2030, centrada en líneas preparadas para R290 que sirven al sur de Europa.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado griego de bombas de calor como todos los ingresos obtenidos dentro de Grecia por la venta, instalación y puesta en marcha de bombas de calor de fuente de aire, fuente de agua y fuente de suelo accionadas eléctricamente que proporcionan calefacción de espacios, refrigeración de espacios o agua caliente sanitaria a hogares, empresas, industria y edificios públicos.

Exclusión del alcance: los enfriadores utilizados exclusivamente para la refrigeración de procesos industriales y los sistemas de aire acondicionado VRF no están incluidos.

Descripción general de la segmentación

- Por Tipo de Fuente

- Fuente de Aire

- Fuente de Agua

- Fuente de Suelo

- Híbrido

- Por Tecnología

- Aire-Aire

- Aire-Agua

- Agua-Agua

- Suelo-Agua

- Por Capacidad

- Por Debajo de 10 kW

- 10-50 kW

- 50-200 kW

- Más de 200 kW

- Por Aplicación

- Calefacción de Espacios

- Refrigeración de Espacios

- Agua Caliente Doméstica y Sanitaria

- Calefacción Industrial y de Procesos

- Otras Aplicaciones

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Por Instalación

- Nueva Instalación

- Reforma

Metodología de investigación detallada y validación de datos

Investigación primaria

Hablamos con instaladores, distribuidores, ejecutivos de ESCO y funcionarios de políticas en Atenas, Tesalónica, Creta e islas seleccionadas. Sus perspectivas sobre la transferencia de subsidios, los precios de venta promedio y la capacidad de los instaladores nos permitieron refinar las cuotas de penetración y retrofitting antes de finalizar el modelo.

Investigación documental

Anclamos la línea de base con los balances energéticos de Eurostat, los permisos de construcción de la Autoridad Estadística Helénica, los barómetros de ventas de EHPA, el informe de país 2024 del Centro Común de Investigación de la Comisión Europea y los datos macroeconómicos del Banco de Grecia. Los flujos comerciales de Eurostat ComExt mostraron valores de importación, mientras que los análisis de patentes de Questel señalaron la difusión tecnológica. Los archivos de empresas, las licitaciones públicas y la prensa empresarial griega nos ayudaron a verificar los precios de venta y los márgenes de canal. Los analistas de Mordor también consultaron D&B Hoovers y Dow Jones Factiva para comparar los ingresos de los proveedores. Estos ejemplos ilustran nuestro trabajo documental; se revisaron muchas referencias adicionales para la validación cruzada.

Dimensionamiento del mercado y previsión

Nuestro equipo comienza con el parque de viviendas, la superficie del sector servicios y las nuevas construcciones completadas, multiplica cada cohorte por la penetración modelada de bombas de calor y el precio de venta promedio, y luego verifica los totales con muestras de ingresos de importadores. Los insumos clave incluyen la relación precio electricidad-gas, la captación de subvenciones Exoikonomo, los grados-día de calefacción, los objetivos de energías renovables y el número de instaladores certificados. La regresión multivariante combinada con el análisis de escenarios proyecta los valores hasta 2030, mientras que las consolidaciones de proveedores llenan las brechas de datos.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de anomalías frente a los totales de unidades de EHPA y los valores de importación de IndexBox, seguidas de una revisión por parte de dos analistas y la aprobación del gerente. Actualizamos el modelo cada doce meses y emitimos ajustes provisionales cuando los presupuestos de subsidios, los precios de la energía o los cambios normativos modifican el mercado.

Por qué la línea de base de Mordor para el mercado griego de bombas de calor merece confianza

Las estimaciones publicadas suelen diferir porque las empresas eligen diferentes alcances de producto, bases de precios y frecuencias de actualización.

Incluimos unidades aire-aire y utilizamos precios a nivel de instalador, mientras que algunos competidores se basan únicamente en valores aduaneros o recuentos de unidades, lo que lleva a cifras más bajas o fragmentarias.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 122 millones (2025) | Mordor Intelligence | - |

| USD 53 millones (2024) | Consultoría Regional A | Excluye unidades aire-aire; solo precios aduaneros |

| 18 000 unidades (2024) | Asociación Industrial B | Cifra de volumen, sin valor ni previsión |

| 40 000 unidades (2022) | Institución de Investigación C | Instantánea de un solo año; capacidad de refrigeración omitida |

Las fuentes de las cifras externas son IndexBox, EHPA y el JRC de la Comisión Europea. Estos contrastes muestran cómo la disciplinada selección de variables, la actualización anual y los insumos transparentes de Mordor Intelligence proporcionan a los responsables de la toma de decisiones una línea de base equilibrada en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Bombas de Calor en Grecia en 2026 y cuán grande se espera que sea para 2031?

Se estima que el mercado alcanza USD 128,59 millones en 2026 y se proyecta que llegue a USD 164,62 millones para 2031.

¿Qué CAGR se proyecta que registre el mercado de Bombas de Calor en Grecia entre 2026-2031?

Se prevé que el mercado crezca a un ritmo anual del 5,06% durante el período 2026-2031.

¿Qué tipo de fuente domina actualmente las ventas en Grecia?

Los sistemas de fuente de aire lideraron con el 58,86% de participación de mercado en 2025, favorecidos por su menor coste inicial y su idoneidad climática.

¿Cómo reducen los subsidios gubernamentales los costes de propiedad para los hogares?

Exoikonomo cubre hasta el 85% de los gastos de reforma elegibles, mientras que una subvención de sustitución independiente reembolsa entre el 50% y el 60% de los cambios estándar, reduciendo drásticamente los períodos de amortización.

¿Por qué se considera la disponibilidad de instaladores un cuello de botella?

Grecia cuenta con solo 10.600 técnicos certificados en gases fluorados, lo que es insuficiente para satisfacer la creciente demanda de instalaciones, especialmente con los nuevos requisitos de formación en seguridad para R290.

¿Qué oportunidades existen para las bombas de calor en el sector turístico?

Las reformas hoteleras y los nuevos complejos turísticos están instalando sistemas de 50-200 kW para cumplir las certificaciones de sostenibilidad y reducir las facturas de energía, impulsando la CAGR comercial al 5,24% hasta 2031.

Última actualización de la página el: