Tamaño y Participación del Mercado de Bombas de Calor en España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

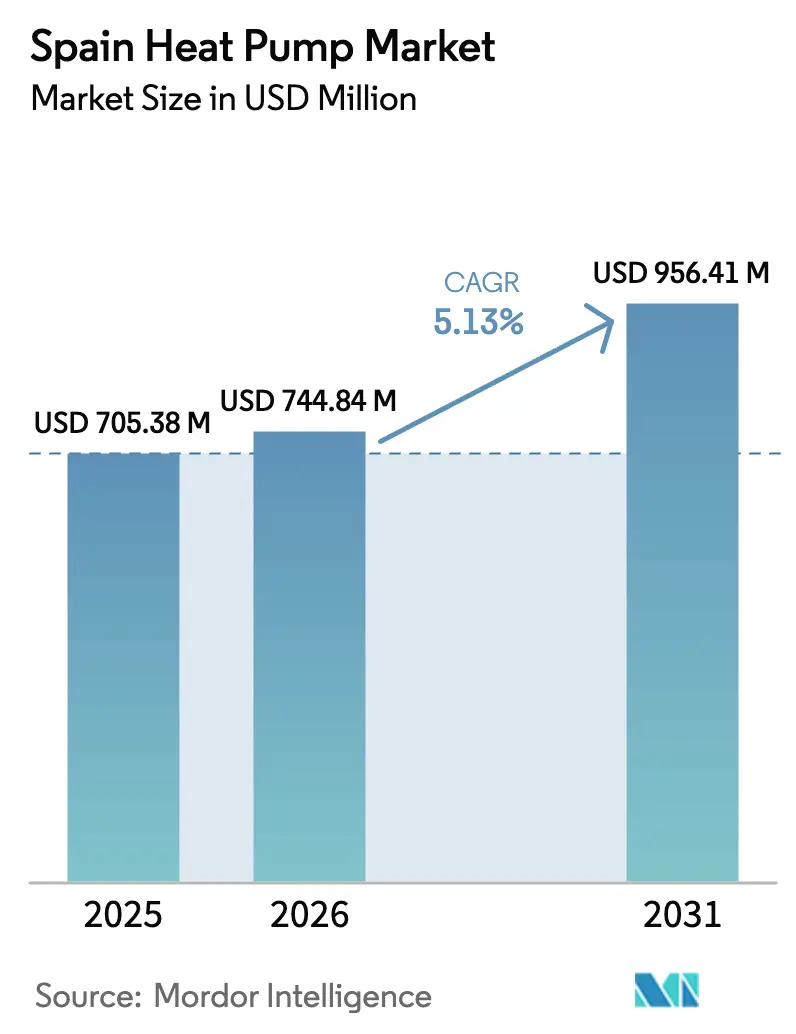

| Tamaño del mercado en el año base (2025) | 705.38 Millones de dólares |

| Tamaño del Mercado (2026) | 744.84 Millones de dólares |

| Tamaño del Mercado (2031) | 956.41 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.13% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Calor en España por Mordor Intelligence

Se espera que el tamaño del mercado de bombas de calor en España aumente de USD 705,38 millones en 2025 a USD 744,84 millones en 2026 y alcance USD 956,41 millones en 2031, creciendo a una CAGR del 5,13% durante el período 2026-2031. Los plazos de descarbonización están orientando a los compradores hacia la calefacción electrificada, incluso cuando los desafíos de saturación de la red imponen mayores costos de conexión. La demanda de reformas domina porque tres cuartas partes de las instalaciones de 2025 se realizaron en edificios existentes, aunque la cartera de proyectos de nueva construcción de cero emisiones está aumentando a medida que se acercan los mandatos de construcción de 2028-2030. Las subvenciones que cubren hasta el 75% del costo del proyecto en las regiones líderes continúan reduciendo los períodos de amortización, mientras que las configuraciones híbridas ofrecen una vía de transición para los clientes que no desean abandonar las calderas de gas de respaldo. El interés de los inversores está pasando del suministro de equipos puro hacia modelos de calor como servicio que agrupan financiación, instalación y contratos de energía limpia a largo plazo.

Conclusiones Clave del Informe

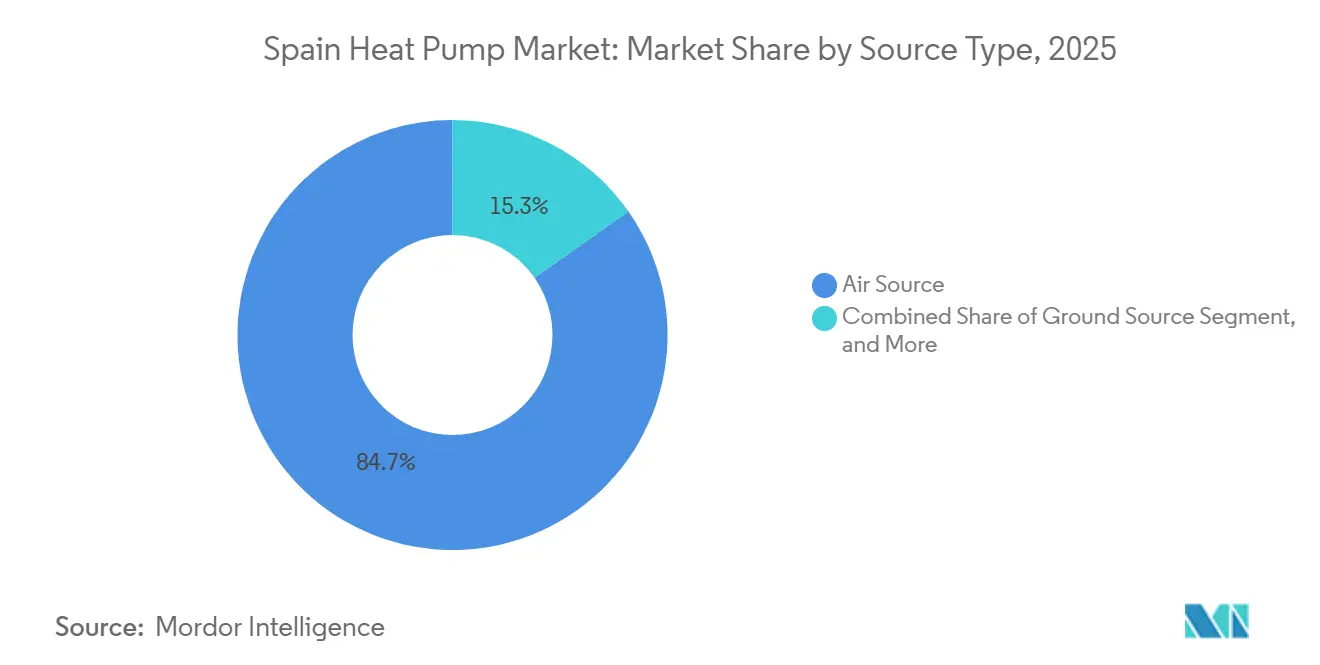

- Por tipo de fuente, la fuente de aire lideró con una participación de ingresos del 84,73% en 2025; se proyecta que los sistemas híbridos avancen a una CAGR del 5,49% hasta 2031.

- Por tecnología, el sistema aire a agua representó el 38,31% de la participación del mercado de bombas de calor en España en 2025, y está preparado para expandirse a una CAGR del 5,69% hasta 2031.

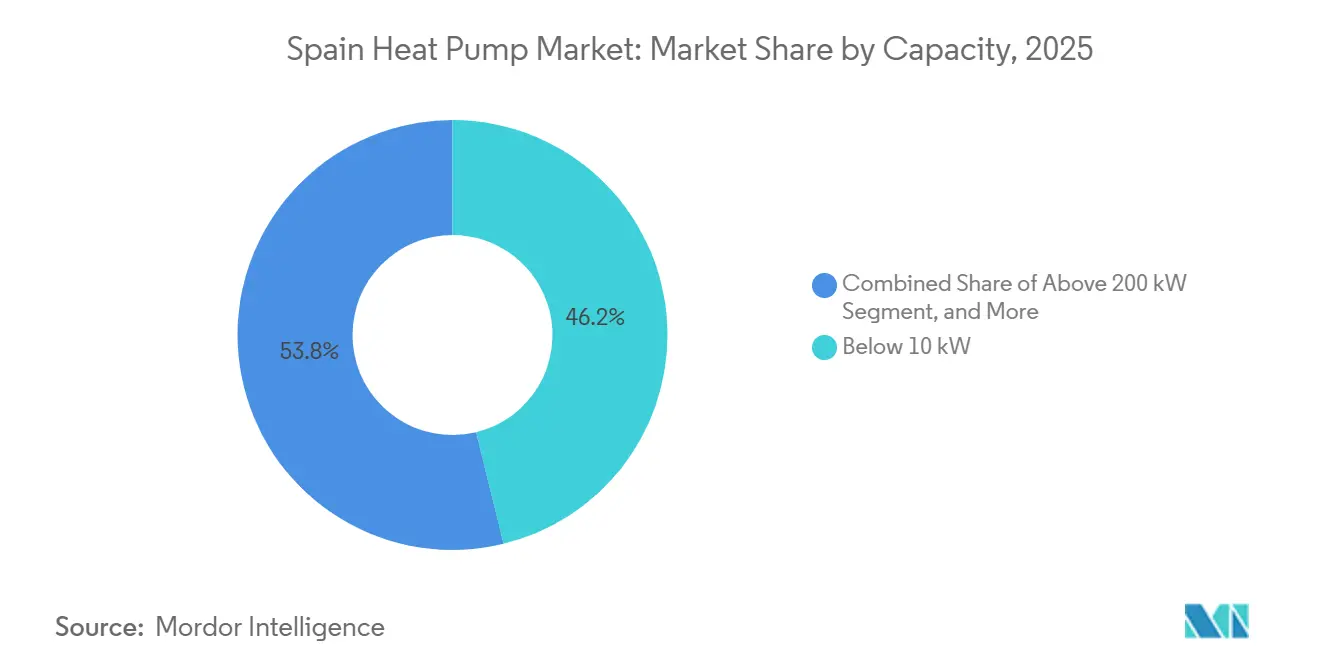

- Por capacidad, las unidades por debajo de 10 kW representaron el 46,18% del tamaño del mercado de bombas de calor en España en 2025, mientras que los sistemas por encima de 200 kW registran la CAGR proyectada más rápida del 5,44% hasta 2031.

- Por aplicación, el agua caliente doméstica y sanitaria capturó una participación del 29,96% en 2025, mientras que se prevé que la calefacción industrial y de procesos avance a una CAGR del 5,36% durante el período de perspectiva.

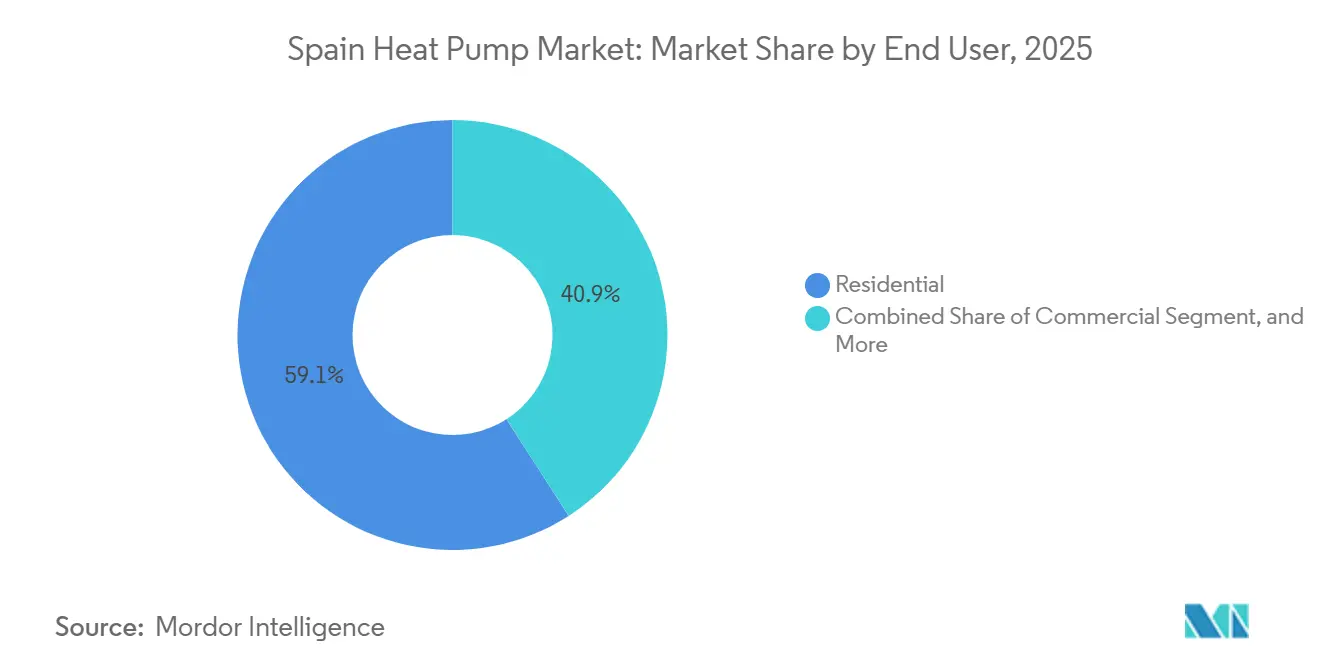

- Por usuario final, los compradores residenciales mantuvieron una participación del 59,09% en 2025, aunque se proyecta que el segmento comercial crezca a una CAGR del 5,28% hasta 2031.

- Por instalación, los proyectos de reforma representaron el 54,43% de los ingresos de 2025, mientras que se espera que las nuevas instalaciones registren la CAGR más alta del 5,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bombas de Calor en España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos Gubernamentales y Subvenciones Medioambientales | +1.2% | Cataluña, Madrid, País Vasco, Andalucía | Corto plazo (≤ 2 años) |

| Plazos de Cumplimiento del Pacto Verde Europeo y la Directiva de Eficiencia Energética de los Edificios | +1.0% | Nacional | Mediano plazo (2-4 años) |

| Aumento de la Relación Precio Electricidad-Gas que Impulsa el Costo Total de Propiedad | +0.8% | Nacional | Mediano plazo (2-4 años) |

| Avances en Bombas de Calor Basadas en Propano de Bajo Potencial de Calentamiento Global | +0.6% | Nacional | Largo plazo (≥ 4 años) |

| Adopción de Bombas de Calor Híbridas que Aprovechan la Base de Refrigeración | +0.5% | Regiones del sur y costeras | Mediano plazo (2-4 años) |

| Descarbonización de la Hostelería Impulsada por el Auge del Turismo | +0.4% | Islas Baleares, Andalucía, Cataluña, Madrid, Islas Canarias | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Gubernamentales y Subvenciones Medioambientales

El sistema de financiación escalonado de España combina subvenciones nacionales de recuperación con complementos de las comunidades autónomas, ofreciendo reembolsos a los hogares de entre EUR 3.000 y 5.000 (USD 3,39-5,65 miles) y, en Barcelona, apoyo a proyectos por un valor de hasta EUR 18.800 (USD 21,24 miles). Las subvenciones de capital del 40% de Cataluña y la nueva línea de almacenamiento térmico de EUR 61,9 millones (USD 69,95 millones) de Andalucía han atraído la capacidad de los instaladores hacia las regiones con mayores incentivos, dejando desatendidas las provincias con menores subvenciones. La intensidad de las subvenciones que alcanza el 75% para las entidades públicas en el marco del programa RENORED 2026 extiende la electrificación a los esquemas de energía de distrito. Si bien los incentivos acortan los períodos de amortización a tan solo cinco años, también crean desequilibrios laborales regionales y aceleran la necesidad de mejora de las competencias de los instaladores.[1]Ministerio para la Transición Ecológica, "Programas de Clima y Energía del MITECO," miteco.gob.es

Plazos de Cumplimiento del Pacto Verde Europeo y la Directiva de Eficiencia Energética de los Edificios

La transposición en mayo de 2026 de la Directiva de Eficiencia Energética de los Edificios reformada obliga a los promotores y propietarios a adoptar soluciones de cero emisiones antes de que las prohibiciones de calderas de combustibles fósiles se extiendan a través de los códigos regionales. Los edificios con calificación inferior a la clase D deben ser renovados antes de 2033, concentrando la actividad de reforma en el parque de viviendas español anterior a 1980 que carece de aislamiento o radiadores de baja temperatura. Los propietarios de inmuebles comerciales están pivotando hacia sistemas de aire a agua e híbridos para mantener la elegibilidad para la financiación verde, una tendencia reflejada en grandes carteras de pedidos anticipados con instaladores en Madrid y Barcelona.[2]Comisión Europea, "Directiva de Eficiencia Energética de los Edificios," ec.europa.eu

Aumento de la Relación Precio Electricidad-Gas que Impulsa el Costo Total de Propiedad

Una relación media precio electricidad-gas de 2,5 a 1 en 2025 elevó el obstáculo del costo operativo, aunque las unidades de fuente de aire ofrecieron valores de COP estacional superiores a 3,5 en las zonas de clima templado de España. Un estudio de campo de la Universitat Politècnica de València encontró que los sistemas híbridos redujeron los costos de funcionamiento anuales en un 50% en Bilbao, Madrid y Valencia al activar el respaldo de gas solo durante los breves picos invernales. La penetración de las energías renovables, ya por encima del 25%, magnifica la ventaja en emisiones, y las tarifas de uso horario vinculadas al exceso de energía solar al mediodía amplían la brecha de costos cuando se combinan con el almacenamiento térmico.[3]Universitat Politècnica de València, "Estudio sobre Bombas de Calor Híbridas," catenerg.webs.upv.es

Avances en Bombas de Calor Basadas en Propano de Bajo Potencial de Calentamiento Global

Las inminentes prohibiciones de gases fluorados impulsan los sistemas R290 hacia el mercado principal. Las unidades comerciales de hasta 230 kW introducidas en 2025 ofrecen mejoras de COP superiores al 8% en comparación con los equipos R410A, cumpliendo al mismo tiempo los umbrales de seguridad de la norma EN 378. La participación de España en el proyecto Fraunhofer LC R290 acelera la familiarización de los instaladores con los diseños de baja carga, aunque las vías de certificación actuales aún no exigen competencia en propano. Las empresas conjuntas que ofrecen plataformas integradas de compresor-inversor R290 prometen reducciones de costos por unidad de entre EUR 500 y 800 para 2028, lo que podría remodelar el campo competitivo de capacidad media.[4]Instituto Fraunhofer de Sistemas de Energía Solar, "Proyecto LC R290," ise.fraunhofer.de

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Mano de Obra Cualificada para Instalaciones | -0.9% | Madrid, Barcelona, Valencia, Sevilla | Corto plazo (≤ 2 años) |

| Elevados Costos Iniciales de Equipos y Reformas | -0.7% | Nacional, elevado en zonas rurales y de bajos ingresos | Mediano plazo (2-4 años) |

| Limitaciones de Capacidad de la Red en Distritos Urbanos | -0.5% | Madrid, Barcelona, Valencia, Bilbao, Sevilla | Mediano plazo (2-4 años) |

| Espacio Limitado en Cubiertas y Patinillos en Edificios Plurifamiliares | -0.3% | Núcleos urbanos de Madrid, Barcelona, Valencia, Zaragoza | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Cualificada para Instalaciones

España debe formar a miles de técnicos adicionales para alcanzar su cuota proporcional del objetivo europeo de 500.000 instaladores para 2030. Los actuales programas de certificación gradúan a menos de 8.000 especialistas al año, lo que infla los plazos de entrega de cuatro a 12 semanas en las principales ciudades. Las reformas hidrónicas requieren habilidades de equilibrado hidráulico y dimensionamiento de radiadores de baja temperatura que son escasas entre los equipos centrados en la instalación de equipos de refrigeración, lo que eleva las primas laborales entre un 15% y un 25% para los trabajos complejos. Los compradores corporativos están adquiriendo equipos de instaladores directamente para asegurarse la escasa capacidad disponible.[5]Centro Común de Investigación, "Observatorio de Tecnologías de Energía Limpia: Bombas de Calor," publications.jrc.ec.europa.eu

Elevados Costos Iniciales de Equipos y Reformas

Los sistemas de aire a agua instalados tienen un costo medio de EUR 10.000 (USD 11,30 miles) y los de fuente geotérmica superan los EUR 17.000 (USD 19,21 miles), lo que obliga a los hogares a autofinanciar la mitad de la factura incluso después de las subvenciones. Los apartamentos de construcción antigua necesitan sustitución de radiadores y actualizaciones del cuadro eléctrico que añaden entre EUR 2.000 y 4.000. Los modelos de contrato de servicio que distribuyen el costo a lo largo de 10-15 años mitigan la barrera, pero la complejidad legal y las normas de aprobación de propietarios ralentizan la adopción en edificios plurifamiliares. Los bancos se mantienen cautelosos hasta que maduren los datos de impago de los préstamos de calor como servicio.[6]Asociación Europea de Bombas de Calor, "Datos y Estadísticas del Mercado de la EHPA," ehpa.org

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: La Adopción de Sistemas Híbridos Señala una Cobertura de Transición

Las unidades híbridas, aunque con una base pequeña hoy en día, están proyectadas para registrar una CAGR del 5,49% y se apoyan en la flota de refrigeración de cinco millones de unidades de España para minimizar la inversión incremental. Permiten a los operadores conservar las calderas de gas para las escasas horas de carga máxima, ofreciendo reducciones de emisiones del 60% sin sobrecargar la capacidad de la red en invierno. En contraste, los equipos de fuente de aire dominan el mercado de bombas de calor en España con una participación del 84,73% en 2025, impulsados por las benignas temperaturas invernales que permiten un COP estacional superior a 3,5.

El impulso de los sistemas híbridos se alinea con los diferenciales de precio electricidad-gas y la incertidumbre política sobre las actualizaciones de la red a corto plazo. Los fabricantes agrupan controles predictivos que cambian de combustible de forma dinámica, creando una vía optimizada en costos hacia la electrificación total una vez que llegue el refuerzo de la red. El mercado de bombas de calor en España muestra, por tanto, un perfil bifurcado en el que la electrificación pura lidera las regiones costeras, mientras que los sistemas híbridos anclan las provincias del norte que aún desconfían de la fiabilidad en períodos de frío intenso.

Por Tecnología: Los Sistemas Hidrónicos Superan a las Instalaciones Centradas en Refrigeración

Las plataformas de aire a agua están ganando cuota gracias a su compatibilidad con la calefacción por suelo radiante y los circuitos de agua caliente doméstica requeridos por los códigos de construcción de cero emisiones. Con una participación del 38,31% en 2025, se proyecta que este segmento crezca a una CAGR del 5,69%, erosionando gradualmente la base instalada de sistemas de aire a aire. Los colegios, hoteles y hospitales están estandarizando los sistemas hidrónicos para asegurar financiación alineada con la taxonomía, una tendencia que refuerza el giro del mercado de bombas de calor en España hacia soluciones que no son exclusivamente de refrigeración.

La transición también afecta a las cadenas de suministro; los compresores y circuladores diseñados para temperaturas de suministro de 55-60 °C enfrentan una demanda creciente, y los instaladores se reciclan en el equilibrado hidráulico. Las herramientas de puesta en marcha digital agilizan ahora la optimización del caudal, reduciendo el tiempo de arranque en un tercio. En consecuencia, se espera que el tamaño del mercado de bombas de calor en España asignado a las reformas hidrónicas supere los EUR 300 millones (USD 340 millones) anuales para 2031.

Por Capacidad: El Crecimiento a Escala Industrial Abre Nuevas Fuentes de Ingresos

Se prevé que los sistemas por encima de 200 kW se expandan a una CAGR del 5,44%, impulsados por plantas de alimentos y productos químicos que necesitan calor de proceso de hasta 160 °C. Los primeros proyectos de recuperación de calor residual de la refrigeración comprimen el período de amortización del mercado de bombas de calor en España a cuatro-seis años cuando se combinan con tarifas de horas valle. La demanda residencial se centra en unidades por debajo de 10 kW, que capturaron el 46,18% de los ingresos de 2025, pero enfrentan un crecimiento más lento a medida que escalan las reformas en edificios plurifamiliares.

Iniciativas políticas como el programa RENORED de EUR 50 millones (USD 54,5 millones) exigen una capacidad térmica mínima de 1 MW en los esquemas de distrito, dirigiendo efectivamente los flujos de subvenciones hacia conjuntos a escala industrial. Los proveedores que responden con módulos de 50 kW permiten una expansión por fases al tiempo que reducen la mano de obra in situ, reforzando la bifurcación de capacidad dentro del mercado de bombas de calor en España.

Por Aplicación: La Calefacción de Procesos Sale del Nicho

La calefacción industrial y de procesos promete la trayectoria más rápida con una CAGR del 5,36%, respaldada por fondos de la Unión Europea que cubren líneas piloto de alta temperatura. Las demostraciones en chocolate, lácteos y textiles prueban el desplazamiento de calderas de vapor a costos de calor suministrado inferiores a EUR 40 (USD 45) /MWh, situando los circuitos térmicos electrificados dentro de los umbrales de inversión aprobados por los consejos de administración. El agua caliente doméstica y sanitaria sigue siendo el mayor caso de uso individual, con una participación del 29,96% en 2025 gracias a la sencilla integración con depósitos acumuladores y las sinergias con la energía solar fotovoltaica.

Los crecientes incentivos de uso horario valoran ahora el desplazamiento de carga al mediodía, convirtiendo el almacenamiento térmico en un elemento de diseño integral. En consecuencia, la participación del mercado de bombas de calor en España vinculada al servicio dual, calefacción de espacios más agua caliente, está aumentando a medida que los promotores agrupan ambas cargas en una única planta hidrónica de tamaño adecuado, mejorando la utilización a lo largo de las estaciones.

Por Usuario Final: Los Compradores Comerciales Monetizan las Primas de Financiación Verde

Los hoteles, hospitales y oficinas están acelerando las compras a una CAGR del 5,28% aprovechando los contratos de energía como servicio que eliminan el gasto de capital y capturan subvenciones. El sector residencial representó aún el 59,09% de la demanda de 2025, dominado por viviendas unifamiliares con autoridad de decisión unilateral. En los apartamentos, el impulso de las reformas depende de modelos de agregación liderados por los municipios que agrupan a propietarios y subvenciones, un enfoque presentado por el galardonado programa vasco HAPPENING.

Las normas de divulgación corporativa y la presión de los inversores vinculan directamente la calefacción sostenible a la valoración de los activos. A medida que suben los tipos de interés, los préstamos verdes con precios entre 25 y 50 puntos básicos por debajo de la deuda convencional hacen que la electrificación inmediata sea financieramente racional. Las ofertas integradas que combinan bombas de calor con energía solar en cubierta y gestión digital están, por tanto, escalando más rápidamente dentro del mercado de bombas de calor en España.

Por Instalación: El Impulso de la Nueva Construcción Gana Fuerza Tras los Mandatos de 2028

Las reformas representaron el 54,43% de los ingresos de 2025 porque la política atacó primero el parque de edificios existente. Sin embargo, se proyecta que las nuevas instalaciones superen ese ritmo con una CAGR del 5,56% a medida que los requisitos de cero emisiones para edificios públicos en 2028 y para todas las construcciones en 2030 excluyan el gas de las especificaciones de diseño. La infraestructura eléctrica diseñada específicamente y los sistemas de suelo radiante ahorran entre EUR 2.000 y 3.000 (USD 2.300-3.540) en el costo instalado frente a las reformas profundas, reforzando la economía relativa.

Los promotores de centros de datos y centros logísticos están realizando pedidos anticipados de cascadas de aire a agua para gestionar el riesgo de cumplimiento con años de antelación. Mientras tanto, la ola de reformas continúa donde convergen las subvenciones escalonadas y los elevados diferenciales de precio electricidad-gas. El mercado de bombas de calor en España exhibe, por tanto, un punto de cruce en 2029 cuando la nueva construcción supere a las reformas en los envíos anuales de unidades.

Análisis Geográfico

Cataluña, Madrid y el País Vasco absorbieron conjuntamente más del 55% de las instalaciones nacionales en 2025, lo que refleja unos sistemas de subvenciones más ricos y densas redes de instaladores. Las subvenciones de Barcelona que alcanzan el 75% del costo total en reformas de edificios plurifamiliares atraen a contratistas de provincias vecinas, pero la fuga de talento ralentiza los despliegues en Andalucía y Castilla-La Mancha. El perfil dividido de Madrid abarca desde viviendas suburbanas equipadas con geotermia hasta reformas en el centro de la ciudad con espacio restringido que favorecen las unidades compactas de aire a aire.

El impulso de almacenamiento térmico de EUR 61,9 millones de Andalucía combina materiales de cambio de fase con bombas de calor para contrarrestar la creciente congestión de la red a medida que la penetración de la energía solar fotovoltaica supera el 30%. Valencia exhibe proyectos emblemáticos de fuente geotérmica como el sistema de 4.050 kW de la Ciudad de las Artes y las Ciencias, aunque la menor captación de subvenciones limita la difusión residencial. Las redes insulares de las Baleares y las Canarias enfrentan penalizaciones por emisiones derivadas del respaldo diésel, pero los operadores turísticos están avanzando de todos modos, instalando más de 1 MW de capacidad en 2025 para preservar su imagen de viaje de cero emisiones netas.

Las provincias del norte atlántico van a la zaga debido a las mayores cargas de calefacción y a un menor número de instaladores, aunque la replicación del modelo vasco HAPPENING podría acortar los períodos de amortización. Las regiones de la meseta central sustituyen la biomasa donde no hay redes de gas, amortiguando la urgencia de la electrificación. La brecha de despliegue urbano-rural se está ampliando a medida que los centros de formación, los almacenes de distribución y los intermediarios financieros se concentran en torno a las diez mayores áreas metropolitanas de España, reforzando los patrones de crecimiento asimétrico dentro del mercado de bombas de calor en España.

Panorama Competitivo

Los fabricantes globales Daikin, Mitsubishi Electric, Viessmann y Bosch controlaron conjuntamente aproximadamente la mitad de los envíos de 2025, pero las empresas de servicios públicos y las empresas de servicios energéticos están redibujando los límites competitivos. El servicio ATuAire de Iberdrola ofrece paquetes llave en mano sin inversión inicial que agrupan hardware, instalación y energía limpia a largo plazo, creando una relación con el cliente difícil de igualar para los fabricantes de equipos originales tradicionales. La adquisición de Ecoclima por parte de Edison Next aseguró la escasa experiencia hidrónica, ilustrando cómo la capacidad de instalación ahora tiene valoraciones premium.

Los sistemas industriales de alta temperatura siguen siendo escasamente suministrados, con solo un puñado de fabricantes de equipos originales que entregan unidades por encima de 110 °C. Las empresas conjuntas como la plataforma Copeland-Daikin de 2026 prometen kits integrados de compresor-inversor R290 que podrían reducir los costos de los sistemas de capacidad media hasta en EUR 800 (USD 920) para 2028, intensificando la presión sobre los precios. La consolidación de distribuidores también se está acelerando; la compra de Mercaluz por parte de Grafton Group en 2026 construye una red ibérica que supera los EUR 400 millones (USD 460 millones) en ventas anuales, mejorando el poder de negociación frente a los fabricantes de equipos originales e instaladores.

La digitalización es el próximo campo de batalla. La alianza de Schneider Electric con ATuAire integra análisis en la nube y interfaces de programación de aplicaciones de respuesta a la demanda en cada instalación, monetizando la flexibilidad y ofreciendo a los gestores de edificios paneles de control detallados del rendimiento. Estas capas de valor añadido diferencian las propuestas más allá de la eficiencia de los equipos, señalando que la integración de servicios determinará el liderazgo en el mercado de bombas de calor en España.

Líderes de la Industria de Bombas de Calor en España

Daikin Industries Ltd.

Mitsubishi Electric Corporation

NIBE Industrier AB

Viessmann Werke GmbH & Co. KG

LG Electronics Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Grafton Group acordó adquirir Mercaluz por hasta EUR 175 millones (USD 190,8 millones), ampliando su plataforma de climatización ibérica.

- Enero de 2026: Dalrada Technology Spain ganó un contrato de USD 275 miles para una residencia de ancianos tras poner en marcha cuatro unidades de 50 kW en otra instalación.

- Enero de 2026: El Ministerio para la Transición Ecológica lanzó el programa de subvenciones de energía de distrito RENORED de EUR 50 millones (USD 54,5 millones) con una financiación del 75% para proyectos públicos.

- Diciembre de 2025: Paloma Rheem adquirió una participación mayoritaria en Group Atlantic, añadiendo las marcas Atlantic, Thermor y Sauter a su cartera europea.

- Septiembre de 2025: ATuAire de Iberdrola y Schneider Electric formaron una alianza estratégica para integrar la gestión digital de la energía con paquetes de bombas de calor financiados.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de bombas de calor en España como los ingresos obtenidos de nuevas unidades de fuente de aire, fuente de agua y fuente geotérmica que proporcionan calefacción, refrigeración o agua caliente sanitaria a edificios residenciales, comerciales, industriales e institucionales.

Exclusión del alcance: los servicios posventa, las piezas de repuesto y los enfriadores industriales quedan fuera de este ámbito.

Descripción general de la segmentación

- Por Tipo de Fuente

- Fuente de Aire

- Fuente de Agua

- Fuente Geotérmica

- Híbrido

- Por Tecnología

- Aire a Aire

- Aire a Agua

- Agua a Agua

- Geotermia a Agua

- Por Capacidad

- Por debajo de 10 kW

- 10-50 kW

- 50-200 kW

- Más de 200 kW

- Por Aplicación

- Calefacción de Espacios

- Refrigeración de Espacios

- Agua Caliente Doméstica y Sanitaria

- Calefacción Industrial y de Procesos

- Otras Aplicaciones

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Por Instalación

- Nueva Instalación

- Reforma

Metodología de investigación detallada y validación de datos

Investigación primaria

Instaladores, importadores, constructores y funcionarios municipales de eficiencia energética en Madrid, Barcelona, Sevilla y Valencia compartieron sus opiniones sobre las tasas de adopción, la intensidad de la renovación y la transferencia de subsidios, lo que nos permitió alinear los supuestos con la realidad del mercado.

Investigación documental

Obtuvimos unidades base y precios a partir de datos aduaneros españoles, balances energéticos de Eurostat, la agencia nacional de energía (IDAE) y los paneles de envíos de la Asociación Europea de Bombas de Calor. Los indicadores macroeconómicos provienen de los datos de finalización de viviendas del Banco de España, archivos de precios de electricidad al por menor frente al gas, y series de grados-día. Los informes 10-K de empresas, presentaciones para inversores y noticias obtenidas a través de D&B Hoovers y Dow Jones Factiva complementaron los análisis de costos y cuotas de mercado. Las fuentes mencionadas son ilustrativas; numerosos registros públicos adicionales respaldaron la validación.

Dimensionamiento del mercado y previsión

Se construyó un conjunto de demanda de arriba hacia abajo —parque de viviendas, terminaciones anuales, superficie útil y penetración aire-agua—, que luego se contrastó con el precio de venta promedio muestral multiplicado por las unidades importadas. Las consolidaciones de proveedores de abajo hacia arriba cerraron las brechas comerciales. Variables clave como los diferenciales de precios energéticos, los presupuestos de subsidios, los hitos del código de construcción y las tendencias de horas de refrigeración alimentan una regresión multivariante que se extiende hasta el período de previsión. Anclamos el valor del año base e iteramos hasta que las trayectorias de arriba hacia abajo y de abajo hacia arriba convergen dentro de un porcentaje especificado.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza, revisión por parte de analistas senior y llamadas de seguimiento cuando surgen anomalías. Los modelos se actualizan anualmente, con actualizaciones intermedias cuando los cambios en políticas o divisas alteran materialmente las perspectivas.

Por qué la línea base de Mordor para el mercado de bombas de calor en España merece confianza

Las estimaciones publicadas suelen diferir porque las empresas varían el alcance, las curvas de precios y la frecuencia de actualización.

Nuestro riguroso alcance exclusivo de equipos y la actualización anual mantienen las cifras actualizadas y listas para la toma de decisiones.

Las principales divergencias provienen de algunos estudios que incluyen la mano de obra de instalación en los ingresos o aplican una inflación de precios uniforme de dos dígitos, contrastes que los analistas de Mordor moderan con datos de transacciones observados.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 669,8 mn (2024) | Mordor Intelligence | - |

| USD 668,3 mn (2024) | Consultoría Regional A | Alcance más amplio de electrodomésticos de refrigeración y mayor incremento de precios |

| USD 1,30 bn (2024) | Consultoría Global B | Incluye mano de obra de instalación y sistemas híbridos |

La comparación muestra que Mordor Intelligence proporciona una línea base equilibrada y transparente, fundamentada en flujos comerciales observables y precios pragmáticos, ofreciendo a las partes interesadas un punto de partida confiable para decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de bombas de calor en España para 2031 y cómo se compara con 2026?

Se espera que el mercado de bombas de calor en España alcance USD 956,41 millones para 2031, frente a un estimado de USD 744,84 millones en 2026, lo que refleja una CAGR del 5,13% durante el período 2026-2031.

¿Qué rango de capacidad está escalando más rápidamente en la industria española?

Las unidades por encima de 200 kW están creciendo a una CAGR del 5,44% a medida que las empresas de alimentos, productos químicos y textiles electrifican el calor de proceso de hasta 160 °C.

¿Dónde se encuentran los incentivos regionales más sólidos?

Cataluña y Barcelona ofrecen las subvenciones más generosas, cubriendo hasta el 75% del costo del proyecto en algunas reformas de edificios plurifamiliares.

¿Qué cambio tecnológico está dando forma al diseño futuro de los productos?

El paso al refrigerante propano R290 está reduciendo el potencial de calentamiento global y promete reducciones en el costo de los equipos de hasta EUR 800 por unidad para 2028.

¿Cómo encaja la tecnología híbrida en los objetivos de descarbonización de España?

Los sistemas híbridos permiten a los propietarios conservar las calderas de gas para las escasas horas de carga máxima, proporcionando un puente rentable hasta que las actualizaciones de la red puedan gestionar la electrificación total.

¿Por qué los compradores comerciales están acelerando las compras?

El acceso a préstamos verdes y contratos de calor como servicio que eliminan el costo inicial impulsan a hoteles, hospitales y oficinas hacia una rápida electrificación.

Última actualización de la página el: