Tamaño y Participación del Mercado de Envases para Bebidas Refrescantes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 173.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 221.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.02% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases para Bebidas Refrescantes por Mordor Intelligence

El tamaño del mercado de envases para bebidas refrescantes en 2026 se estima en USD 173,39 mil millones, creciendo desde el valor de 2025 de USD 165,1 mil millones con proyecciones para 2031 que muestran USD 221,56 mil millones, creciendo a una CAGR del 5,02% durante 2026-2031. El crecimiento refleja el aumento de las exigencias regulatorias en materia de reciclabilidad, la aceleración de las inversiones de las marcas en envases premium y conectados, y la rápida expansión de los activos de reciclaje químico. Mandatos más estrictos —como el requisito de la Unión Europea de un 30% de contenido reciclado en botellas de PET para 2030— están forzando rediseños en todos los formatos al tiempo que impulsan la expansión de la capacidad de rPET.[1]Comisión Europea, "Reglamento - UE - 2025/40 - ES," eur-lex.europa.eu Las marcas también están pivotando hacia botellas ligeras y polímeros de base biológica que reducen la huella de carbono, un cambio intensificado por las preferencias de la Generación Z por envases de porciones controladas y visualmente distintivos. Mientras tanto, fusiones como el acuerdo de USD 8,4 mil millones entre Amcor y Berry Global ponen de relieve una industria que se apresura a asegurar economías de escala y canales de innovación. En todas las regiones, la clase media en proceso de urbanización de Asia-Pacífico ancla la demanda, y Oriente Medio registra el crecimiento más rápido a medida que los gobiernos atraen la producción local de bebidas.

Conclusiones Clave del Informe

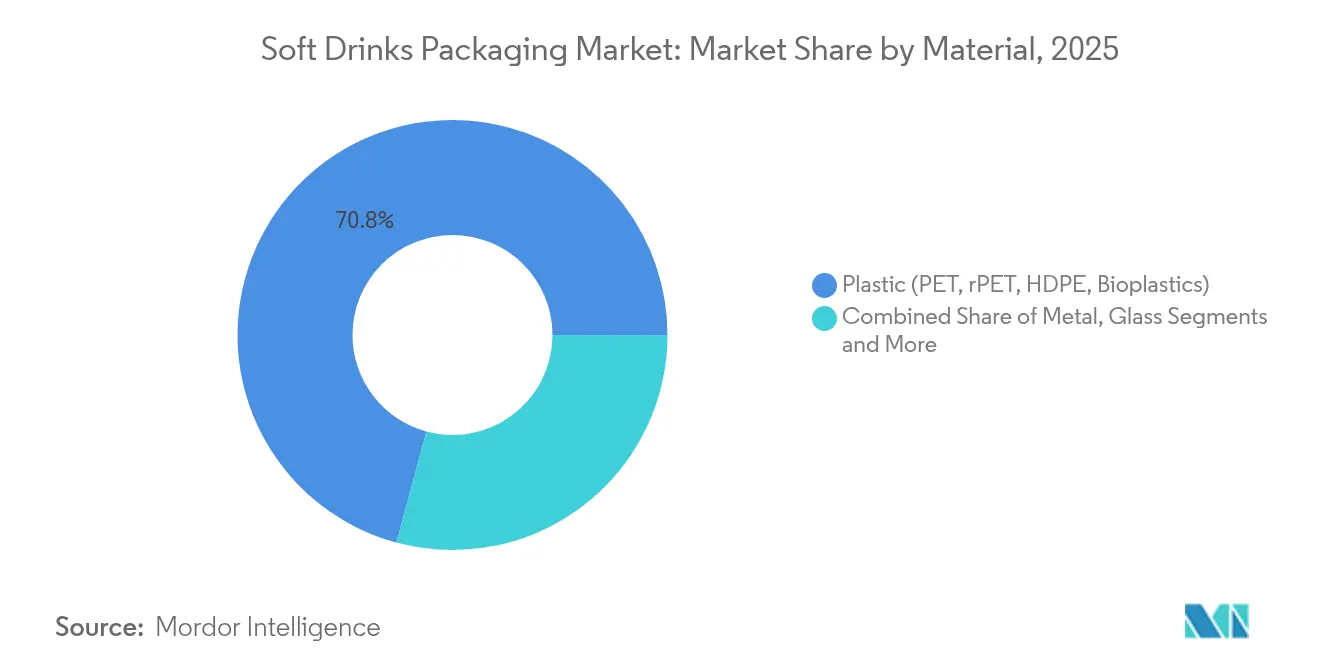

- Por material, las botellas de PET y rPET lideraron con el 70,80% de la participación del mercado de envases para bebidas refrescantes en 2025, mientras que se prevé que los bioplásticos se expandan a una CAGR del 16,8% hasta 2031 Sulzer.

- Por tipo de producto, las botellas representaron el 58,45% de los ingresos en 2025, mientras que las latas de aluminio delgadas de menos de 250 ml avanzan a una CAGR del 8,42% hasta 2031 Packaging World.

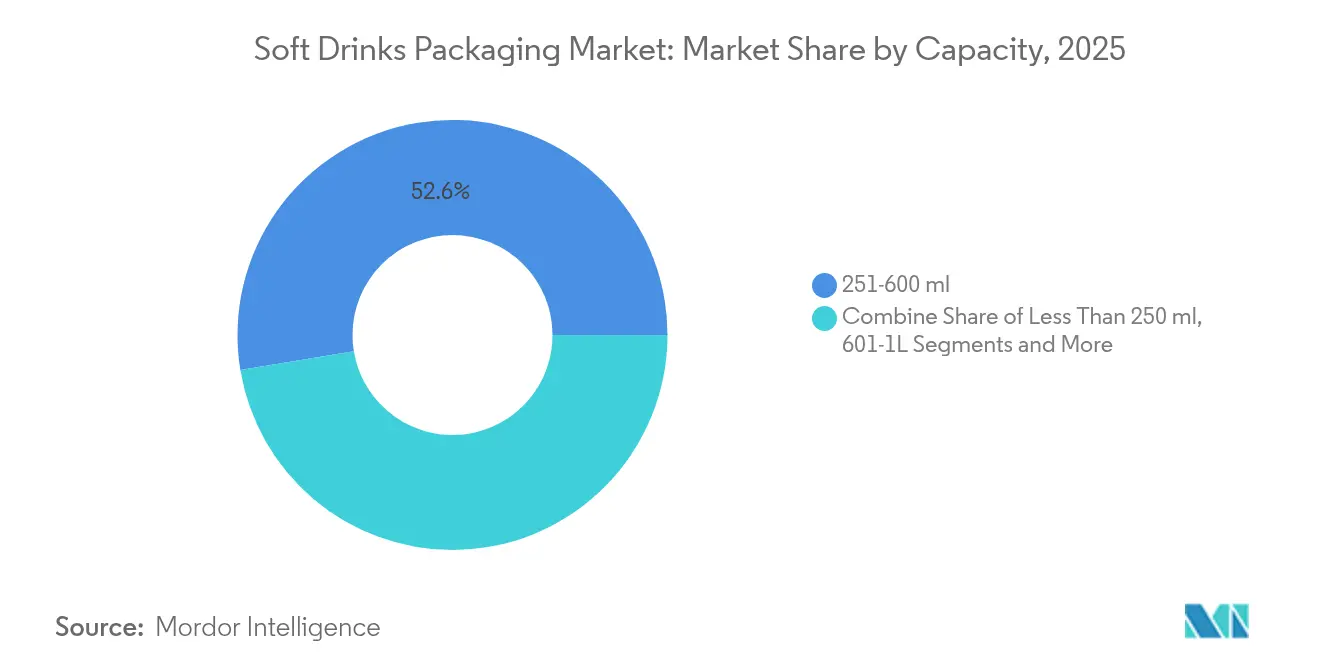

- Por capacidad, el segmento de 251-600 ml representó el 52,60% del tamaño del mercado de envases para bebidas refrescantes en 2025; los formatos mini por debajo de 250 ml registran una CAGR del 9,05% Packaging World.

- Por categoría de bebida, las bebidas refrescantes carbonatadas mantuvieron una participación del 45,90% del tamaño del mercado de envases para bebidas refrescantes en 2025, mientras que las bebidas energéticas y funcionales crecen a una CAGR del 9,3%.

- Por tipo de cierre, las tapas de rosca y deportivas captaron el 65,40% de las ventas de 2025, pero se prevé que los cierres inteligentes y conectados escalen a una CAGR del 11,9% Domino Printing Sciences.

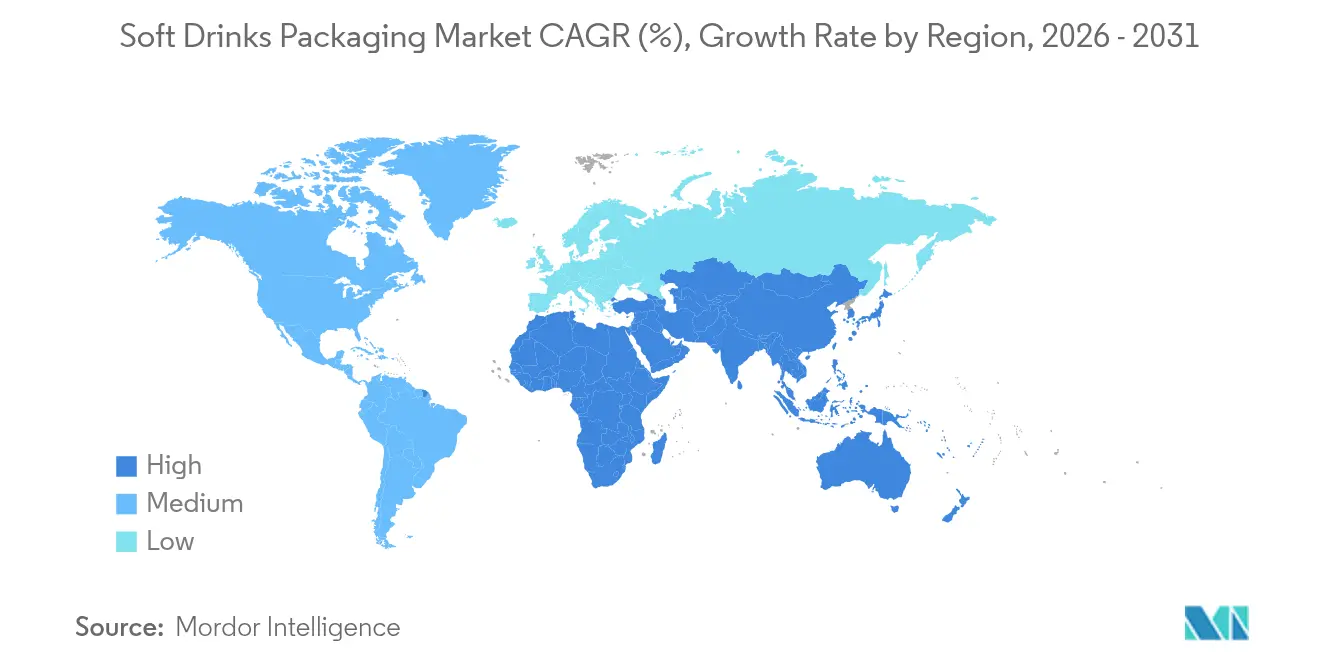

- Por geografía, Asia-Pacífico representó el 42,60% de los ingresos de 2025, y se proyecta que Oriente Medio registre la CAGR más alta del 6,74% hasta 2031 Starlinger.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases para Bebidas Refrescantes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del aligeramiento de botellas de PET e integración de rPET | +1.2% | Global; APAC y Europa lideran | Mediano plazo (2-4 años) |

| Crecimiento de las referencias de "soda funcional" que demandan envases premium | +0.8% | América del Norte y Europa; extendiéndose a APAC | Corto plazo (≤ 2 años) |

| Demanda de latas delgadas para consumo en movimiento por parte de consumidores de la Generación Z | +0.6% | Ciudades globales; más fuerte en América del Norte | Corto plazo (≤ 2 años) |

| Expansión de la capacidad de reciclaje químico de botella a botella | +0.9% | Europa y América del Norte; proyectos piloto en APAC | Largo plazo (≥ 4 años) |

| Plataformas de diseño habilitadas por IA que acortan los plazos de entrega | +0.4% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Proyectos piloto de PEF y PHA con huella de carbono negativa que alcanzan escala | +0.7% | Europa lidera; América del Norte sigue | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del aligeramiento de botellas de PET e integración de rPET

Los objetivos regulatorios y la presión de costos están impulsando a los convertidores a reducir el uso de resina, con algunas botellas de PET japonesas ahora por debajo de 20 g —la mitad del peso tradicional.[2]Tomoyuki Ueda, "Tendencia del Polímero de Resina para Botellas de PET en Japón," Asociación Japonesa de Botellas de PET, petbottle-rec.gr.jp Las altas tasas de recolección —90% en Japón frente al 75% en Europa— sustentan la economía de circuito cerrado, mientras que Ganesha Ecopet de India está escalando a 42.000 t de rPET para capturar el 25% de los residuos locales de botellas para 2026. El aligeramiento reduce el costo de material entre un 15-20% y disminuye las emisiones de flete, pero exige barreras superiores de oxígeno y CO₂ para preservar el sabor durante la vida útil en estantería.

Crecimiento de las referencias de "soda funcional" que demandan envases premium

Las ventas mundiales de bebidas funcionales que se encaminan hacia USD 198,1 mil millones para 2026 están obligando a crear envases que señalen credenciales de salud y permitan contar la historia de los ingredientes. La Generación Z ya impulsa el 38% de la expansión de la categoría y valora la transparencia, lo que lleva a PepsiCo a incorporar narrativas en el envase que justifican un gasto en packaging entre un 20-30% mayor. Las latas de metal son preferidas por su capacidad de bloquear la luz y sus superiores barreras de gas que protegen los compuestos activos sin conservantes, manteniendo la estabilidad en estantería y transmitiendo señales de calidad premium.

Demanda de latas delgadas para consumo en movimiento por parte de consumidores de la Generación Z

Las latas delgadas de menos de 250 ml avanzan rápidamente a una CAGR del 8,9%, impulsadas por una estética amigable con las redes sociales y aspiraciones de control de porciones.[3]Packaging World, "La Revolución del Packaging de la Generación Z," packworld.com Los tratamientos superficiales, los lacados táctiles y los gráficos de edición limitada aumentan el compromiso con la marca al tiempo que permiten primas de precio unitario del 15-20%. La copa de aluminio de 9 oz de Ball Corporation aprovecha el mismo impulso, ofreciendo una alternativa reciclable que desplaza los plásticos de un solo uso.

Expansión de la capacidad de reciclaje químico de botella a botella

La pérdida de calidad del reciclaje mecánico está impulsando la inversión en rutas de despolimerización como el proceso Rewind PET de JEPLAN, que permite ciclos infinitos para resina de grado alimentario. ExxonMobil está invirtiendo USD 200 millones en su planta de Baytown para alcanzar una producción anual de reciclaje avanzado de 1.000 millones de libras para 2027.[4]Exxon Mobil Corporation, "ExxonMobil Amplía la Capacidad de Reciclaje Avanzado," investor.exxonmobil.com El escalado resuelve los inminentes déficits de rPET y alinea a los convertidores con las normas de la UE que exigen un 30% de contenido reciclado en botellas de bebidas para finales de la década.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tarifas de Responsabilidad Extendida del Productor (REP) que comprimen los márgenes | -0.8% | América del Norte y Europa; en expansión | Corto plazo (≤ 2 años) |

| Primas volátiles del aluminio y cuellos de botella en el suministro | -0.6% | Global; fuerte efecto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Eliminación gradual de PFAS que perturba el cartón con recubrimiento de barrera | -0.4% | América del Norte y Europa; Australia a continuación | Mediano plazo (2-4 años) |

| Prohibiciones de minoristas sobre plásticos secundarios de un solo uso | -0.3% | Europa lidera; América del Norte selectiva | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Tarifas de Responsabilidad Extendida del Productor (REP) que comprimen los márgenes

Cinco estados de EE. UU. han promulgado leyes de REP que trasladan el 90% de los costos de reciclaje en acera a los productores para 2031. Los cargos eco-modulados vinculados a la reciclabilidad del diseño pueden aumentar el gasto en envases entre un 2-3%, comprimiendo los márgenes de las bebidas mientras las empresas se adaptan a formatos más ligeros y de un solo material. Navegar por múltiples organizaciones de responsabilidad del productor estatales añade carga administrativa y riesgo de penalización por incumplimiento.

Primas volátiles del aluminio y cuellos de botella en el suministro

Las primas trimestrales oscilaron entre un 15-25% en 2024 a medida que los riesgos geopolíticos se encontraron con picos en los costos de energía. La búsqueda de nuevo capital por parte de Novelis subraya la necesidad multimillonaria de ampliar la capacidad de laminación para satisfacer la demanda de chapa para latas que se espera aumente a 10,5 millones de t para 2030. Las marcas más pequeñas carecen de poder de negociación para cerrar contratos a largo plazo, por lo que los amortiguadores de inventario aumentan, diluyendo los flujos de caja.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Los Bioplásticos Superan a los Formatos Tradicionales

Las botellas de PET y rPET dominaron con el 70,80% de los ingresos en 2025, reflejando una alineación de décadas de costo, claridad y compatibilidad con las líneas de producción. El tamaño del mercado de envases para bebidas refrescantes para PET equivalió a USD 116,9 mil millones en 2025 y está preparado para una expansión estable de un solo dígito medio a medida que mejora el suministro de rPET de grado alimentario. Las canalizaciones de PEF de Avantium y PHA de Danimer sustentan una CAGR del 16,8% para los bioplásticos, un nicho hoy en día pero que está preparado para conquistar categorías premium con métricas de barrera superiores y menores huellas de cuna a tumba.

Los objetivos cambiantes de las marcas, los compromisos de cero emisiones netas y las cuotas de contenido reciclado están acelerando la adopción de rPET incluso en mercados sensibles al precio, con India exigiendo un 30% de PCR para 2025. Las latas de aluminio se benefician de la reciclabilidad infinita y una tasa de reciclaje europea del 76,1%, aunque las primas volátiles merman los márgenes de los convertidores. El vidrio mantiene su prestigio en las líneas artesanales pero conlleva penalizaciones logísticas, mientras que los innovadores en cartón se apresuran a reemplazar los recubrimientos de PFAS antes de que entren en vigor las inminentes prohibiciones.

Por Tipo de Producto: Las Botellas Mantienen su Posición, las Latas Delgadas se Disparan

Las botellas representaron el 58,45% de las ventas de 2025 gracias a las flotas de moldeo por soplado consolidadas, la amplia variedad de tamaños de referencias y el espacio para etiquetas envolventes. Se prevé que el tamaño del mercado de envases para bebidas refrescantes para botellas supere los USD 124,6 mil millones para 2031, ayudado por innovaciones en barreras que permiten preformas de menor peso. Sin embargo, las latas de aluminio delgadas se disparan a una CAGR del 8,42% a medida que la Generación Z prioriza la portabilidad y las siluetas listas para Instagram por encima del volumen.

Los minoristas adoptan las eficiencias de estantería del formato, y las marcas obtienen hasta un 20% de incremento de precio en volúmenes de llenado idénticos. Los cartones ganan participación en los pasillos de jugos refrigerados a medida que Tetra Pak cambia a tapas de HDPE de origen vegetal. Los sobres siguen siendo vitales en los mercados emergentes, ofreciendo puntos de entrada de costo ultrareducido incluso cuando se avecinan impuestos ecológicos.

Por Capacidad: Los Formatos de Porción Individual Definen lo Premium

Las referencias de porción individual de 251-600 ml representaron el 52,60% del consumo de 2025, consolidando su estatus como norma global para el consumo de bebidas en movimiento. Dentro de este segmento, las marcas emplean gráficos de manga termorretráctil y participación mediante códigos QR para diferenciarse en refrigeradores saturados. Los formatos mini por debajo de 250 ml —notablemente el vidrio de 200 ml y las latas estilizadas de 222 ml— registran una CAGR del 9,05% que subraya dos tendencias: la moderación consciente del azúcar y la indulgencia premium.

Los packs familiares de más de 1 L se orientan hacia hogares sensibles al precio y cadenas de servicio de alimentos; la expansión alemana de Coca-Cola añade moldadoras por soplado de alto rendimiento para proteger este nivel de volumen central. El segmento de volumen medio de 601 ml-1 L ofrece un compromiso entre valor y portabilidad, con participación en regiones donde el consumo en automóvil sigue siendo elevado.

Por Tipo de Cierre: Las Tapas Inteligentes Crean Compromiso

Las tapas de rosca y deportivas representaron el 65,40% de los ingresos en 2025, apreciadas por su eficiencia de costos y la compatibilidad universal con las líneas de tapado. La participación del mercado de envases para bebidas refrescantes de los cierres inteligentes y conectados, aunque pequeña, está escalando rápidamente impulsada por la prohibición de etiquetas de Corea del Sur en 2026 que redirige el espacio de marca hacia las tapas. Las tapas habilitadas con NFC y códigos QR abren canales directos al consumidor, verificando la autenticidad y habilitando promociones gamificadas.

Los mandatos de tapas adheridas en la UE han desencadenado una ola de actualizaciones de moldes a medida que los convertidores diseñan bisagras unidas que sobreviven al llenado a alta velocidad pero se separan sin problemas para el reciclaje. Las coronas y tapas de anilla evolucionan de forma incremental, añadiendo elementos táctiles que refuerzan las señales premium en las bebidas energéticas.

Por Categoría de Bebida Refrescante: Las Bebidas Energéticas Impulsan la Diferenciación

Las bebidas refrescantes carbonatadas mantuvieron una contundente participación del 45,90% de los ingresos en 2025, impulsadas por reformulaciones de reducción de azúcar y extensiones de línea de sabores. Sin embargo, la fuerza de mayor dinamismo reside en las bebidas energéticas y funcionales, que registran una CAGR del 9,3%. Sus cargas de cafeína y nutracéuticos exigen una excelencia en la barrera de oxígeno, haciendo del aluminio y el PET multicapa los envases de elección.

Los tés y cafés listos para beber se hacen eco de este cambio hacia el mercado premium con infusiones de nitrógeno que necesitan latas capaces de soportar ciclos de presión, mientras que el agua saborizada apuesta por botellas transparentes minimalistas para señalar pureza. Los jugos navegan por un campo minado de impuestos al azúcar combinando etiquetas de afirmaciones naturales con cartones revestidos de PEF que preservan los compuestos aromáticos durante más tiempo que el PET estándar.

Análisis Geográfico

La participación del 42,60% de los ingresos de Asia-Pacífico se debe al creciente poder adquisitivo de la clase media, el denso comercio minorista urbano y los sólidos sistemas de recuperación de PET posconsumo que alimentan los circuitos de rPET de bajo costo. La tasa de recolección de PET del 90% de Japón abastece a los convertidores nacionales, mientras que China subvenciona centros de reciclaje químico para superar ambiciosos objetivos de contenido reciclado. La hoja de ruta de REP de India intensifica la demanda de rPET de grado botella, posicionando a la región como referente para la expansión de la economía circular.

Oriente Medio registra la CAGR más alta del 6,74% hasta 2031 a medida que Arabia Saudita y los Emiratos Árabes Unidos aceleran las líneas locales de laminación de chapa para latas y las plantas de bebidas en busca de agendas de seguridad alimentaria. Los jóvenes demográficos se inclinan por las bebidas energéticas envasadas en latas estilizadas, reforzando la demanda de metal a pesar de las oscilaciones globales en el precio del aluminio. Los incentivos gubernamentales para los clústeres industriales sostenibles impulsan aún más la adopción de preformas de rPET en las líneas de llenado del Consejo de Cooperación del Golfo.

América del Norte lucha contra los vientos en contra de costos inducidos por la REP y la escasez de chapa de aluminio, pero se beneficia de los ensayos comerciales de primera generación de software de diseño impulsado por IA que acorta los plazos de nuevas referencias. Europa continúa marcando el ritmo regulatorio: los mandatos de reciclabilidad del Reglamento de Envases y Residuos de Envases catalizan la inversión en películas flexibles de un solo material y despolimerización avanzada. América del Sur asegura ganancias constantes a través de la nueva planta de reciclaje de HDPE de ALPLA en Brasil y el creciente consumo de bebidas funcionales entre los millennials urbanos. África, aún incipiente, observa un crecimiento de volumen de dos dígitos impulsado por la expansión urbana y la ampliación de la logística de cadena de frío, aunque la infraestructura de recolección inadecuada modera la adopción de rPET.

Panorama Competitivo

La consolidación de la industria se ha acelerado, produciendo un escenario más concentrado pero aún competitivo. La fusión entre Amcor y Berry Global forja un titán de ingresos de USD 24 mil millones que aprovecha la ciencia de polímeros compartida y las huellas globales de conversión para desbloquear USD 650 millones en sinergias anuales. Ball Corporation fortalece su dominio en aluminio a través de las adquisiciones de Alucan y Florida Can Manufacturing, impulsando los envíos de 2023 a 107 mil millones de unidades mientras avanza en una hoja de ruta de cero emisiones netas que apunta a un 85% de contenido reciclado para 2030.

Los disruptores orientados a la innovación monetizan químicas revolucionarias: la plataforma PEF de Avantium gana proyectos piloto de bebidas en ocho naciones europeas, y JEPLAN licencia la tecnología Rewind PET a nivel mundial. Los especialistas de nivel medio como Tetra Pak y Crown perfeccionan las capacidades de envases inteligentes, integrando códigos QR en las tapas para el seguimiento de la procedencia. La intensidad competitiva ahora depende de tres vectores: acceso a materia prima de PCR de grado alimentario, dominio de biopolímeros de alta barrera y conjuntos de herramientas de participación digital.

Los convertidores regionales más pequeños navegan por el aumento de los costos de cumplimiento y los precios volátiles de los insumos metálicos especializándose en envases de nicho —bolsas retort, cartones asépticos o vidrio grabado— para refrescos artesanales y mezclas de energía boutique. Las carteras de propiedad intelectual de primera generación en reciclaje químico y polímeros de carbono negativo elevan las barreras de capital para los nuevos participantes, mientras que las ventajas de escala en el abastecimiento de resina y la logística fortalecen a los operadores establecidos.

Líderes de la Industria de Envases para Bebidas Refrescantes

Amcor PLC

Toyo Seikan Group Holdings Ltd

Graham Packaging Company

Ball Corporation

Owens-Illinois Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Anheuser-Busch comprometió USD 300 millones en instalaciones de EE. UU., ampliando su modelo de Centro de Excelencia Técnica y la formación de la fuerza laboral.

- Febrero 2025: Amcor completó su fusión en acciones por USD 8,4 mil millones con Berry Global, creando un líder mundial en envases flexibles y rígidos.

- Febrero 2025: Ball Corporation adquirió Florida Can Manufacturing para fortalecer su red de latas de aluminio en América del Norte.

- Enero 2025: ALPLA lanzó operaciones de reciclaje de HDPE en Brasil, impulsando la infraestructura de economía circular en América del Sur.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de envases para bebidas sin alcohol como todos los contenedores primarios, botellas, latas, cartones, bolsas, bag-in-box y cierres inteligentes emergentes, vendidos a propietarios de marcas o embotelladoras para refrescos carbonatados, bebidas energéticas y funcionales, jugos, té y café RTD, y agua saborizada o envasada. La definición abarca formatos rígidos y flexibles fabricados en PET/rPET, otros plásticos, metal, vidrio, cartón y películas compostables que protegen directamente la bebida y llevan la gráfica de la marca.

Exclusión del alcance: El envasado de bebidas alcohólicas, bebidas lácteas y empaques de tránsito corrugado exterior queda fuera de nuestro alcance.

Descripción general de la segmentación

- Por Material

- Plástico (PET, rPET, HDPE, Bioplásticos)

- Metal (Aluminio, Acero)

- Vidrio

- Papel y Cartón

- Películas Flexibles y Compostables

- Por Tipo de Producto

- Botellas

- Latas

- Cartones y Ladrillos Asépticos

- Bolsas y Sobres

- Bolsa en Caja / Packs de Dispensación

- Por Capacidad

- Menos de 250 ml

- 251-600 ml

- 601 ml-1 L

- Packs Familiares de Más de 1 L

- Por Tipo de Cierre

- Tapas de Rosca y Deportivas

- Corona y Tapa de Anilla

- Tapa a Presión / Ajuste a Presión

- Cierres Inteligentes / Conectados

- Por Categoría de Bebida Refrescante

- Bebidas Refrescantes Carbonatadas

- Jugos y Néctares

- Bebidas Energéticas y Funcionales

- Té y Café Listos para Beber

- Agua Saborizada y con Gas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a convertidores de envases en Asia, proveedores de resina PET en el Golfo, operadores de esquemas de reciclaje en Europa y gerentes de compras en embotelladoras regionales de las Américas. Estas discusiones refinaron los rendimientos de conversión, validaron los cambios en la mezcla de contenedores hacia rPET y latas slim, y evaluaron el probable traslado de precios tras los mandatos de retorno de depósitos.

Investigación documental

Comenzamos con estadísticas comerciales de UN Comtrade y Eurostat para comprender los flujos transfronterizos de preformas de PET, cuerpos de latas de aluminio para bebidas y contenedores de vidrio. Los datos de consumo de acceso abierto de la WHO Global Dietary Database, USDA y Euromonitor Passport ayudaron a establecer referencias de consumo per cápita de bebidas sin alcohol, mientras que los factores de conversión de materiales se verificaron mediante artículos técnicos alojados en ScienceDirect. Los informes 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa de proveedores de contenedores proporcionaron precios de venta promedio y adiciones recientes de capacidad. Los recursos de suscripción como D&B Hoovers y Dow Jones Factiva aportaron datos financieros y actividad de transacciones que contextualizaron las cuotas de mercado. Estas fuentes ilustran, sin agotar, los insumos secundarios que revisamos.

Dimensionamiento del mercado y pronóstico

Aplicamos un modelo de grupo de demanda de arriba hacia abajo: el consumo nacional de bebidas sin alcohol (litros) se multiplicó por las tasas de penetración de contenedores y los volúmenes de llenado promedio, y luego se monetizó utilizando ASP ponderados a nivel de país. Algunas verificaciones cruzadas de abajo hacia arriba, como los envíos de preformas de PET, la producción de cuerpos de latas de aluminio y las utilizaciones muestreadas de hornos de vidrio, ayudaron a conciliar las brechas. Las variables clave incluyen la progresión de la tasa de reciclaje de PET, las tendencias de prima en láminas para latas, el crecimiento unitario de bebidas sin alcohol, los objetivos regulatorios de contenido reciclado y las preferencias cambiantes de formatos para consumo en movimiento. Una regresión multivariada con el precio del PET, el PIB per cápita y la sustitución de categorías impulsada por la salud sustenta el pronóstico de 2025 a 2030.

Ciclo de validación de datos y actualización

Los resultados del modelo pasan por tres capas de revisión: análisis de varianza frente a ratios históricos, revisión por pares de un analista senior y una verificación de coherencia posterior a la aprobación antes de la publicación. Actualizamos el conjunto de datos cada doce meses, con actualizaciones a mitad de ciclo si los cambios de política o los anuncios de capacidad importantes modifican la línea base.

Por qué la línea base de envases para bebidas sin alcohol de Mordor merece confianza

Las cifras publicadas suelen divergir porque las empresas eligen diferentes límites de alcance, anclas de precios y cadencias de actualización. Al alinear las definiciones de contenedores con las divisiones de categorías de bebidas y al revaluar cada material anualmente, reducimos esas fuentes de error.

Los principales impulsores de brechas frente a otros estudios incluyen la exclusión de bolsas flexibles, recuentos solo de formatos rígidos, uso de precios mayoristas en lugar de precios de productor y proyecciones de CAGR de una sola variable.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 165,1 Bn (2025) | Mordor Intelligence | - |

| USD 154,4 Bn (2025) | Regional Consultancy A | Omite bolsas flexibles; conjunto de países limitado |

| USD 87,0 Bn (2024) | Global Consultancy B | Contabiliza solo plástico rígido y vidrio; sin corrección de flujos comerciales |

| USD 90,0 Bn (2025) | Industry Analyst C | Utiliza precios mayoristas; pronóstico CAGR en línea recta |

En conjunto, la comparación muestra que el alcance sensible a la mezcla de Mordor, el modelado de doble enfoque y la actualización anual ofrecen una línea base equilibrada y transparente en la que los tomadores de decisiones pueden confiar con seguridad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de envases para bebidas refrescantes?

El mercado generó USD 173,39 mil millones en 2026 y continúa expandiéndose.

¿Qué tasa de crecimiento se prevé para el mercado de envases para bebidas refrescantes hasta 2031?

Se proyecta que los ingresos de la industria aumenten a una CAGR del 5,02%, alcanzando USD 221,56 mil millones para 2031.

¿Qué material de envase tiene la mayor participación en las aplicaciones de bebidas refrescantes?

Las botellas de plástico lideran con el 70,80% de los ingresos globales, respaldadas por la reciclabilidad y las líneas de llenado bien establecidas.

¿Qué región se espera que registre el crecimiento más rápido en envases para bebidas refrescantes?

Se prevé que Oriente Medio avance a una CAGR del 6,74% hasta 2031, impulsado por una demografía joven e incentivos para la fabricación local.

¿Por qué las latas de aluminio delgadas están ganando popularidad en los envases para bebidas refrescantes?

La demanda de la Generación Z por envases de porciones controladas y visualmente distintivos está impulsando las latas delgadas de menos de 250 ml a una CAGR del 8,42%.

Última actualización de la página el: