Tamaño y Participación del Mercado de Envases para Vino

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.91% CAGR |

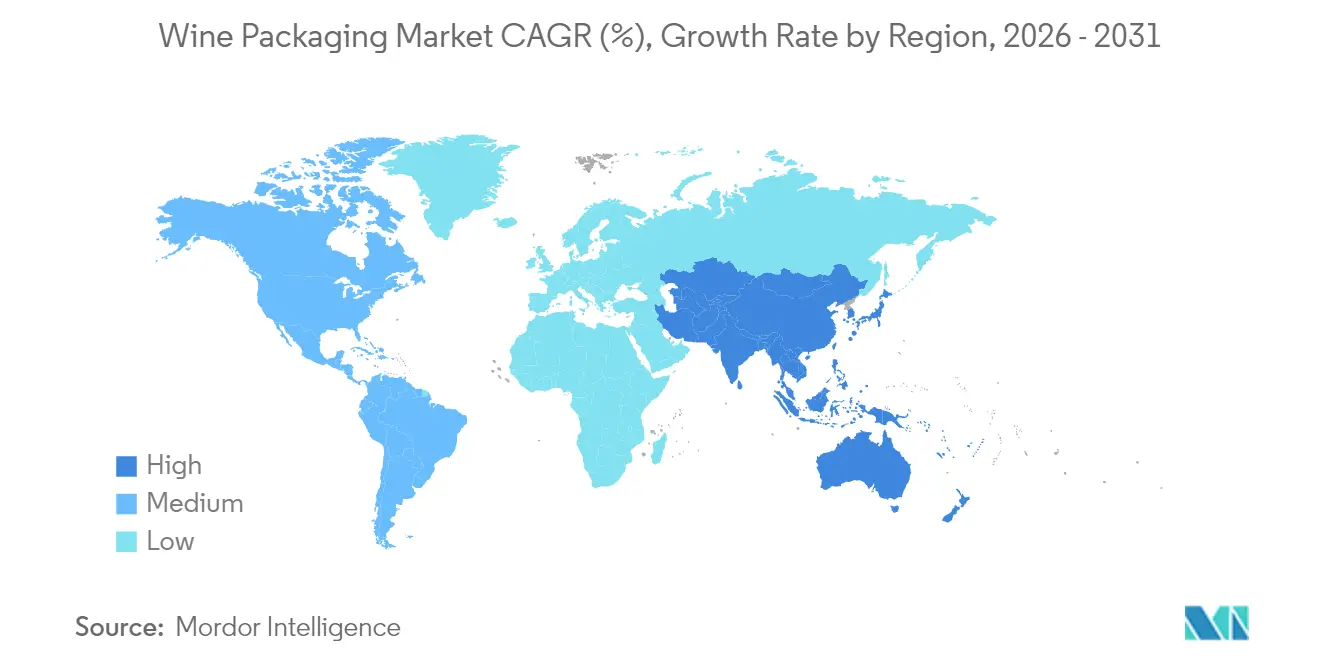

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases para Vino por Mordor Intelligence

El tamaño del mercado de envases para vino fue valorado en USD 6,85 mil millones en 2025 y se estima que crecerá desde USD 7,05 mil millones en 2026 hasta alcanzar USD 8,14 mil millones en 2031, a una CAGR del 2,91% durante el período de pronóstico (2026-2031). La sólida demanda de botellas de vidrio, el creciente interés en diseños ligeros y la rápida adopción de formatos alternativos como latas y opciones de bolsa en caja están orientando esta trayectoria. La premiumización en China, el lanzamiento de vidrio ligero en Europa y la aceleración del canal directo al consumidor en América del Norte están redefiniendo la escala de producción y la economía logística en todo el mercado de envases para vino. La presión regulatoria —desde el mandato de la Unión Europea de 100% reciclable para 2030 hasta la expansión del valor de redención en California— continúa impulsando a los proveedores hacia materiales circulares y hornos energéticamente eficientes, incluso cuando persiste la volatilidad en los precios del vidrio. El atractivo de reciclabilidad del envase metálico apela a consumidores jóvenes y móviles, mientras que los cierres de base biológica ganan terreno a medida que los viñedos certifican prácticas de sostenibilidad.

Conclusiones Clave del Informe

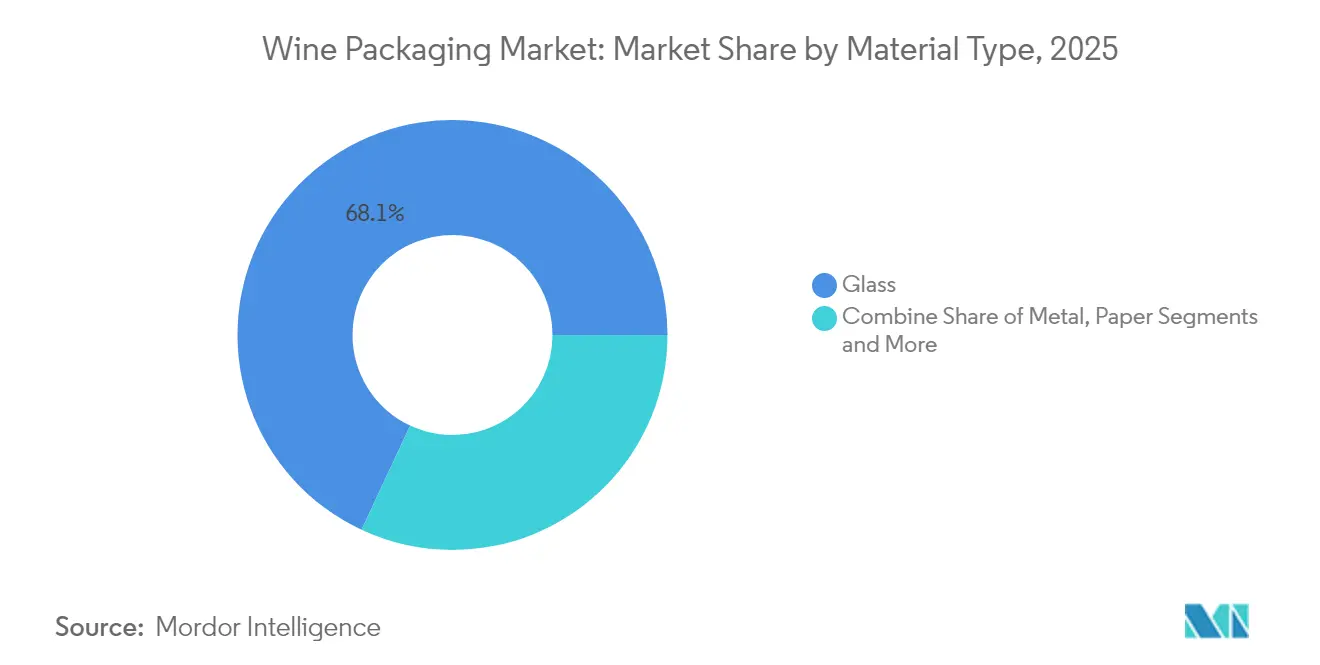

- Por material, el vidrio retuvo el 68,05% de la participación del mercado de envases para vino en 2025; se proyecta que el metal se expandirá a una CAGR del 5,25% hasta 2031.

- Por tipo de producto, las botellas de vidrio lideraron con el 68,10% de los ingresos en 2025, mientras que se prevé que el segmento de bolsa en caja crezca a una CAGR del 5,95% hasta 2031.

- Por tipo de cierre, el segmento de tapas de rosca capturó el 54,65% de la participación del tamaño del mercado de envases para vino en 2025, y se proyecta que crezca a una CAGR del 5,18% hasta 2031.

- Por tipo de vino, los vinos tranquilos mantuvieron el 70,85% del volumen de la categoría en 2025; se prevé que los vinos bajos en alcohol y sin alcohol registren una CAGR del 4,45% hasta 2031.

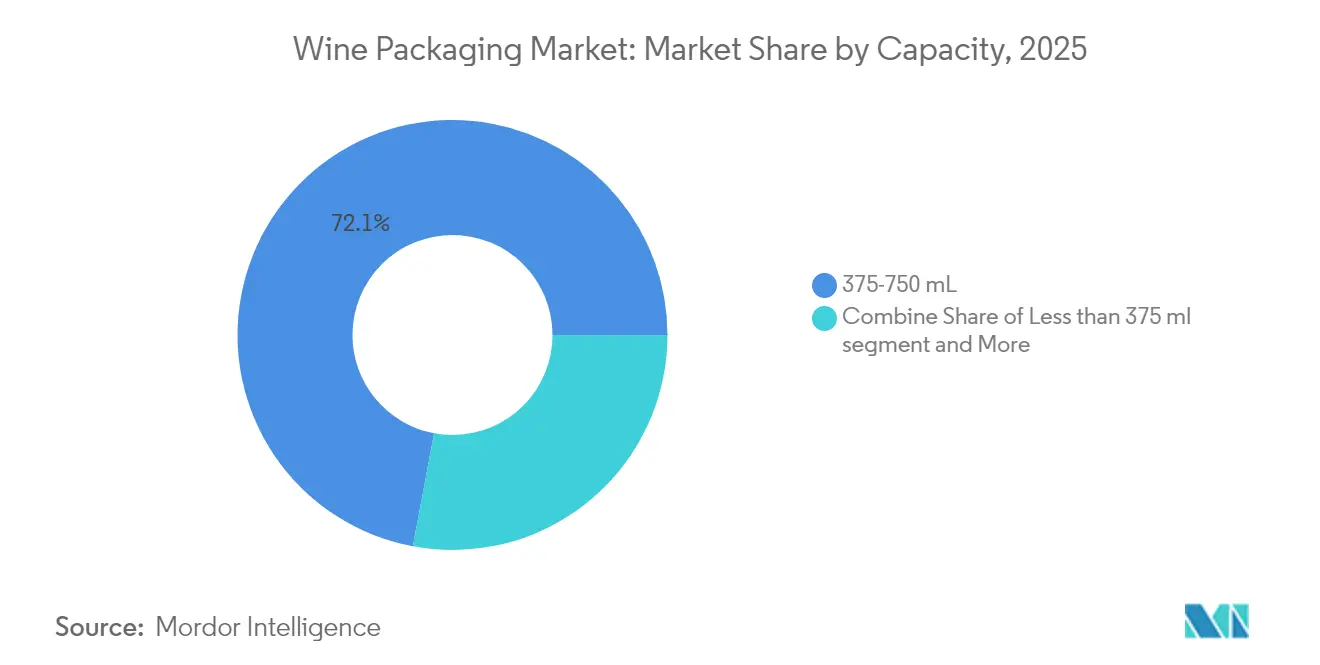

- Por capacidad, el segmento de 375-750 mL controló el 72,05% de la participación del mercado de envases para vino en 2025, mientras que se proyecta que el segmento de más de 1.500 mL crezca a una CAGR del 3,32% hasta 2031.

- Por canal de distribución, el segmento de ventas directas representó el 69,60% de los ingresos de 2025 y se proyecta que aumente a una CAGR del 3,12% hasta 2031.

- Por geografía, Europa lideró con el 49,10% de los ingresos en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 4,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases para Vino

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Premiumización del vino en China que eleva la demanda de botellas de diseño | +0.8% | China, APAC en general | Mediano plazo (2-4 años) |

| Adopción de botellas de vidrio ligero por parte de bodegas europeas para reducir el CO₂ | +0.6% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Rápida adopción de formatos de bolsa en caja en el canal de comercio electrónico de alimentación nórdico | +0.4% | Países Nórdicos, Norte de Europa | Corto plazo (≤ 2 años) |

| Auge de los canales directos al consumidor en EE. UU. que acelera los envases listos para envío | +0.5% | América del Norte | Mediano plazo (2-4 años) |

| Aumento del consumo de vinos en lata y en envase individual de PET para uso al aire libre en Oceanía | +0.3% | Australia, Nueva Zelanda | Corto plazo (≤ 2 años) |

| Certificaciones de sostenibilidad de viñedos que impulsan los cierres de base biológica | +0.2% | Regiones premium globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Premiumización del Vino en China que Eleva la Demanda de Botellas de Diseño

Los jóvenes consumidores urbanos en China valoran la conveniencia y la asequibilidad, pero aún asocian el diseño sofisticado con la calidad. Innovaciones como el vino en barril de Huadong Winery y las ofertas en caja de Franzia apoyan las reuniones informales sin diluir el valor de marca, impulsando alternativas de estilo premium dentro del mercado de envases para vino. [1] Vino Joy, "Cómo el Envase de Vino No Convencional Está Conquistando a los Paladares Jóvenes en China," vino-joy.com

Adopción de Botellas de Vidrio Ligero por Parte de Bodegas Europeas para Reducir el CO₂

La hoja de ruta de neutralidad de carbono de Borgoña expuso el peso de la botella como un factor crítico de emisiones; la botella Bordeaux Air de 300 g de Verallia demuestra que una botella más ligera puede mantener la tradición mientras reduce hasta un 40% el CO₂, impulsando una adopción más amplia en todo el mercado de envases para vino. [2]Meininger's International, "Suecia Se Despide de las Botellas Pesadas," meiningers-international.com

Rápida Adopción de Formatos de Bolsa en Caja en el Canal de Comercio Electrónico de Alimentación Nórdico

Las políticas de Systembolaget ayudaron a que la bolsa en caja capturara más del 50% del volumen en Suecia y Noruega, logrando un ahorro logístico del 40% y reforzando las credenciales medioambientales que resuenan en el mercado de envases para vino.

Auge de los Canales Directos al Consumidor en EE. UU. que Acelera el Envase Listo para Envío en el Punto de Venta

La expansión del valor de redención de California alinea el envase con los objetivos de reciclaje, recompensando las soluciones que se envían de forma segura y se reciclan fácilmente, impulsando las ventas a través de plataformas directas al consumidor que sustentan el mercado de envases para vino.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impuestos de la UE sobre envases de plástico que incrementan el costo del PET | -0.4% | Europa, efecto secundario | Corto plazo (≤ 2 años) |

| Escasez de material reciclado que limita el despliegue de rPET | -0.3% | Global, especialmente UE y EE. UU. | Mediano plazo (2-4 años) |

| Mayor riesgo de transmisión de oxígeno en cierres alternativos | -0.2% | Segmentos premium globales | Largo plazo (≥ 4 años) |

| Volatilidad en el precio de la ceniza de soda que infla los costos del vidrio | -0.5% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Impuestos de la UE sobre Envases de Plástico que Incrementan el Costo de las Soluciones de PET

Las cuotas obligatorias de contenido reciclado y las prohibiciones de PFAS inflan los costos de cumplimiento, haciendo que el PET sea menos competitivo para las líneas premium dentro del mercado de envases para vino.

Escasez Global de Suministro de Material Reciclado que Limita el Despliegue de Botellas de Vino en rPET

La competencia con los refrescos por el rPET de grado alimentario eleva los precios; los volúmenes de vino carecen de la escala necesaria para asegurar la materia prima, lo que limita los objetivos de sostenibilidad en todo el mercado de envases para vino.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio del Vidrio se Enfrenta a la Innovación del Metal

El vidrio representó el 68,05% del mercado de envases para vino en 2025 debido a su naturaleza inerte y percepción premium. Las mejoras en hornos de vidrio ligero y las mayores proporciones de cullet ayudan a mantener el liderazgo mientras se reducen las emisiones. La CAGR del 5,25% del metal refleja las ventajas de reciclabilidad y velocidad de enfriamiento del aluminio, atrayendo a consumidores orientados al aire libre y configurando las preferencias futuras en todo el mercado de envases para vino. Las botellas de papel de Frugalpac y los híbridos de PET amplían el campo de materiales a medida que los reguladores impulsan objetivos de 100% reciclable.

Los avances en plástico y papel ponen a prueba las jerarquías establecidas. La carcasa de fibra de Frugalpac utiliza un 77% menos de plástico y tiene una huella de carbono un 84% menor que el vidrio, lo que la convierte en una alternativa atractiva en la industria de envases para vino. Los fabricantes de vidrio contrarrestan con hornos eléctricos piloto y diseños ultraligeros. Las botellas de aluminio aprovechan las tapas resellables para prolongar la frescura, mientras que el PET de base biológica integra hasta un 30% de rPET pero aún espera un mayor suministro de material reciclado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Las Botellas Lideran Mientras las Latas se Aceleran

Las botellas tradicionales de vidrio y plástico generaron el 71,45% de los ingresos de 2025, siendo un pilar para el almacenamiento y el ritual. Aun así, el segmento de bolsa en caja está creciendo a una CAGR del 5,95%, satisfaciendo la conveniencia y las regulaciones dentro del mercado de envases para vino. Las líneas de bolsa en caja logran beneficios de escala y representan el 56% del volumen sueco, ilustrando la evolución hacia la categoría premium.

Las botellas de PET aseguran nichos con una vida útil de seis meses gracias a las capas de barrera de ALPLA, mientras que las bolsas ganan cuota en festivales. Las etiquetas inteligentes que satisfacen los mandatos digitales de la UE aparecen tanto en botellas como en latas, enriqueciendo la trazabilidad y reforzando la estrategia omnicanal del mercado de envases para vino.

Por Tipo de Cierre: El Papel Estratégico de las Tapas de Rosca en el Mercado

Los formatos de envase que utilizan tapas de rosca dominan el envasado global de vino, representando el 54,65% en 2025, debido a su fiabilidad, eficiencia de costos y alineación con las preferencias del consumidor. Las tapas de rosca de aluminio proporcionan una excelente gestión del oxígeno, un sellado consistente y un menor riesgo de contaminación por corcho, lo que resulta atractivo tanto para los enólogos como para los consumidores. Su diseño ligero, la compatibilidad con líneas de embotellado de alta velocidad y los menores costos de transporte las hacen más viables que los corchos. En regiones como Australia, Nueva Zelanda y América del Norte, las tapas de rosca son el cierre preferido para vinos jóvenes y de gama media. Su conveniencia, facilidad de apertura y resellabilidad se adaptan al consumo informal, individual y en movimiento.

Las tapas de rosca también son vitales a medida que las marcas se centran en la calidad, la sostenibilidad y el crecimiento. Los avances en tecnología de revestimiento, como Saranex y Tin-Saran, permiten a las bodegas personalizar la entrada de oxígeno para varietales y envejecimiento, haciéndolas adecuadas para vinos premium. Los objetivos de sostenibilidad impulsan la adopción, ya que las tapas de rosca de aluminio son reciclables y tienen una huella de carbono menor que los corchos. El auge de los vinos en lata, las botellas de PET y otros formatos respalda aún más las tapas de rosca en las innovaciones de envase. A medida que las tendencias de consumo de vino se orientan hacia la conveniencia y la consistencia, especialmente entre los consumidores más jóvenes, se espera que los formatos de envase que utilizan tapas de rosca crezcan a una CAGR del 5,18% hasta 2031.

Por Tipo de Vino: El Dominio del Vino Tranquilo Desafiado por la Innovación en Bajo Contenido Alcohólico

El vino tranquilo mantuvo una participación de mercado del 70,85% en 2025. Las tendencias de salud impulsan las líneas bajas en alcohol y sin alcohol a una CAGR del 4,45%, exigiendo envases más ligeros e informativos en el mercado de envases para vino. Las líneas de vino espumoso mantienen botellas resistentes a la presión pero adoptan cuellos sin cápsula para ahorrar recursos.

Los vinos fortificados y de postre adoptan envases más pequeños para reducir la oxidación y alinearse con la moderación, mientras que las etiquetas de bajo contenido alcohólico emplean gráficos de manga termorretráctil para difundir el recuento de calorías. Las divulgaciones mediante código QR aumentan la transparencia y cumplen con las próximas normas de etiquetado electrónico de la UE, estrechando la convergencia entre el bienestar y la industria de envases para vino.

Por Capacidad: Las Botellas Estándar Dominan Mientras los Formatos Mini Crecen

El segmento de 375-750 mL representó el 72,05% de los envíos de 2025 y se beneficia de las eficiencias globales de línea. Los volúmenes de más de 1.500 mL se expanden a una CAGR del 3,32%, ya que los grandes formatos siguen siendo protagonistas para el servicio en restaurantes y eventos de coleccionistas, aunque la sostenibilidad los impulsa hacia sistemas de dispensación a granel.

Las botellas mini, a menudo de aluminio o PET, permiten a los productores de lujo mantener los puntos de precio mientras atraen a nuevos consumidores. Las botellas estándar experimentan reducciones de peso del 10-15% mediante una asignación de vidrio optimizada, manteniendo la resistencia pero reduciendo las emisiones de flete, reforzando la agenda de descarbonización de la industria de envases para vino.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Ventas Directas Lideran con Crecimiento Indirecto

Los canales directos mantuvieron una participación del 69,60% en 2025, respaldados por los clubes de bodegas y el turismo de destino que favorecen las unidades de envío personalizadas en el mercado de envases para vino. Las plataformas minoristas y de comercio electrónico impulsan el crecimiento indirecto a una CAGR del 2,05%, exigiendo cajas compatibles con palés y sellos a prueba de manipulaciones.

Emergen estrategias híbridas a medida que las bodegas combinan experiencias directas al consumidor personalizadas con un amplio alcance en supermercados. El envase capaz de cumplimiento automatizado pero que ofrece una experiencia de desembalaje premium se vuelve decisivo, reflejando la complejidad omnicanal en toda la industria de envases para vino.

Análisis Geográfico

Europa y América del Norte siguen siendo los mayores contribuyentes de ingresos. Las sólidas leyes de venta directa al consumidor y la expansión del reciclaje en California integran depósitos de 5 y 10 centavos que orientan el mercado de envases para vino hacia diseños compatibles con la recogida en acera. Las políticas europeas exigen el 100% de reciclabilidad para 2030, impulsando la inversión en hornos eléctricos e innovación en bolsa en caja que reduce las emisiones de flete.

Asia-Pacífico lidera el crecimiento hasta 2031. La premiumización en China combina vidrio de diseño con cajas rentables, mientras que Australia apuesta por el PET ligero y las botellas de papel, acelerando el impulso regional en el mercado de envases para vino. La conveniencia del comercio electrónico de alimentación se entrelaza con el marketing medioambiental para convertir a los consumidores más jóvenes.

Oriente Medio y África, y América del Sur, ofrecen vías emergentes. Los climas más cálidos se inclinan por formatos más ligeros con barrera de oxidación, y los exportadores despliegan envases que cumplen con las normas de la UE mientras minimizan el flete. Los productores nacionales exploran líneas de rPET y enlatado para llegar a nuevos consumidores, ilustrando la difusión global de las innovaciones de la industria de envases para vino.

Panorama regulatorio

El cumplimiento normativo del envasado de vino está cada vez más determinado por requisitos de etiquetado y reciclabilidad que difieren entre las principales regiones consumidoras. En la Unión Europea, el Reglamento (UE) 2026/471 (adoptado en febrero de 2026) permite a la Comisión Europea establecer actos delegados que armonicen la forma de presentar las declaraciones de ingredientes y nutricionales, incluidas disposiciones que respaldan medios electrónicos sin lenguaje para determinados casos de uso, lo que aumenta el papel de los códigos QR y la gobernanza de etiquetas digitales para los formatos de envasado de vino vendidos transfronterizamente.

En Estados Unidos, la Alcohol and Tobacco Tax and Trade Bureau (TTB) sigue estableciendo requisitos detallados de etiquetado de vino (para vinos con 7% ABV o más), que abarcan aspectos como el contenido neto, el contenido de alcohol y las declaraciones de sulfitos cuando corresponda; en mayo de 2026, la TTB actualizó los requisitos de etiquetado de contenido neto que especifican alturas mínimas de fuente (2 mm para envases de más de 187 mL y 1 mm para 187 mL o menos). En el Reino Unido, las normas de etiquetado siguen siendo distintas de las iniciativas de la UE sobre divulgaciones ampliadas en el envase, sin que exista, a partir de 2026, un mandato de etiquetas electrónicas, listas completas de ingredientes o declaraciones nutricionales en las etiquetas de vino, lo que refuerza la necesidad de variantes de etiqueta específicas para cada mercado o de una estrategia de etiquetado consolidada que pueda atender tanto la distribución en el Reino Unido como en la UE.

Panorama Competitivo

La concentración del mercado es fragmentada. Owens-Illinois, Verallia y Ardagh Group dominan el vidrio, pero se enfrentan a actores consolidados del aluminio como Ball y a pioneros disruptivos del papel como Frugalpac. La botella Bordeaux Air de 300 g de Verallia reduce las emisiones un 40%, reforzando la posición establecida mientras cumple con los objetivos de bajo carbono del mercado de envases para vino.

Las empresas emergentes aprovechan su agilidad: la botella plana de PET de Packamama obtiene financiación gubernamental en Australia, y el despliegue de Frugalpac en EE. UU. con Target coloca 256.000 unidades en estantería, ampliando el acceso del consumidor. Las adquisiciones de Euroglas y Glaspack por parte de TricorBraun destacan la consolidación a medida que los distribuidores buscan escala en todo el mercado de envases para vino.

Las patentes tecnológicas sobre bolsas multicapa, botellas de autoaireación y rastreadores habilitados con IoT proliferan, creando nuevos puntos de diferenciación. Las asociaciones entre especialistas en cierres y empresas de análisis rastrean la entrada de oxígeno en tiempo real, mejorando el control de calidad dentro de la industria de envases para vino.

Líderes de la Industria de Envases para Vino

Owens-Illinois Inc. (O-I)

Verallia SA

Ardagh Group SA

Saverglass SAS

SIG Combibloc Group AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La reducción de peso y la infraestructura de reutilización están creando espacios en blanco en el vidrio premium y en formatos alternativos que mejoran la economía logística de los canales directos y de comercio electrónico. Los proveedores de vidrio están comercializando diseños de menos de 400 g y sistemas de reutilización compartida, incluido Vetropack, que lanzó una botella Rhinewine de 350 g en abril de 2026 mientras respalda un esquema de reutilización de botellas en Austria, junto con programas de botellas ligeras liderados por proveedores ya visibles en toda Europa. Estos esfuerzos se alinean con las necesidades operativas de reducir las emisiones de transporte y las roturas, manteniendo al mismo tiempo los elementos de diseño que siguen impulsando el posicionamiento premium del vino.

Los formatos de envasado alternativos también están pasando de la fase de prueba a la comercialización en múltiples regiones vitivinícolas, creando oportunidades para los embotelladores y proveedores de envases que puedan demostrar la vida útil y la compatibilidad con las líneas de producción. En marzo de 2026, Tetra Pak se asoció con C4C Packaging para implementar un formato aséptico de vino de una sola porción en Australia utilizando cartones Tetra Prisma Aseptic 250 ml Edge con DreamCap 26 Pro, y Stellenbosch Vineyards lanzó la primera botella de vino Eco-Flat (63 g) de Sudáfrica junto con Polyoak Packaging, Packamama y Safripol. La innovación en materiales se está extendiendo hacia polímeros de nueva generación para botellas planas, ya que Packamama anunció en enero de 2026 un cambio para desarrollar y probar PEF (Releaf) tras recibir una subvención del gobierno australiano, mientras que la expansión de los sistemas de retorno de depósito añade otra palanca de atracción, incluida Australia Occidental, que a partir de julio de 2026 comenzó a incluir las botellas de vidrio de vino y licores en su Container Deposit Scheme.

Desarrollos recientes del sector

- Julio de 2026: el Gobierno de Australia Occidental comenzó a incluir las botellas de vidrio de vino y licores en el Container Deposit Scheme (CDS/DRS) del estado. Esto amplía el incentivo económico para devolver el vidrio, influyendo en las decisiones de combinación de envases hacia contenedores que funcionan bien en los sistemas de recolección y clasificación. La cobertura del programa de depósito también aumenta el valor de los diseños de envasado estandarizados y de alta recuperación para las bodegas que distribuyen en el estado.

- Febrero de 2026: Verallia lanzó su gama Selective Line Balance de envases de vidrio ecodiseñados para vinos y licores, con menor peso y mayor contenido de vidrio reciclado. El lanzamiento refuerza la diferenciación competitiva en el vidrio premium al combinar la reducción de peso con afirmaciones de contenido circular que ayudan a las marcas a responder a los requisitos de sostenibilidad cada vez más estrictos. También respalda estrategias de descarbonización de mayor rendimiento en los proveedores de vidrio al incorporar insumos reciclados y una menor masa por botella en los catálogos convencionales.

- Abril de 2024: O-I Packaging Solutions y Revino implementaron un sistema de botellas de vidrio para vino retornables y reutilizables en el noroeste del Pacífico de EE. UU., con una producción que escaló a más de 2,4 millones de botellas. La iniciativa pone en marcha la reutilización a escala comercial, desplazando parte de los esfuerzos de sostenibilidad de la reducción de peso de un solo uso hacia modelos de envasado de múltiples viajes. También crea un modelo para redes regionales de reutilización que dependen de diseños de botellas estandarizados, logística de retorno y capacidad de limpieza.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de envasado de vino abarca los componentes de envasado utilizados para contener, proteger y vender vino, incluidos los envases primarios y los cierres clave utilizados en el punto de llenado y distribución.

Exclusiones del alcance: el envasado secundario de transporte que no es específico del vino y el envasado utilizado para bebidas alcohólicas que no son vino se excluyen de este dimensionamiento.

Descripción general de la segmentación

- Por Tipo de Material

- Vidrio

- Plástico

- Metal

- Papel

- Por Tipo de Producto

- Botellas de Vidrio

- Botellas de Plástico

- Bolsa en Caja

- Latas

- Bolsas

- Cajas y Otros Productos

- Por Tipo de Cierre

- Corcho Natural

- Corcho Técnico/Sintético

- Tapas de Rosca

- Tapas Corona

- Otros (Tapones en T, Vino-Lok)

- Por Tipo de Vino

- Vino Tranquilo

- Vino Espumoso

- Vino Fortificado y de Postre

- Vino Bajo en Alcohol y Sin Alcohol

- Por Capacidad

- Menos de 375 mL

- 375-750 mL

- 751-1.500 mL

- Más de 1.500 mL

- Por Canal de Distribución

- Ventas Directas

- Ventas Indirectas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando la demanda de vino y luego vinculándola con los formatos de envasado más utilizados en el comercio. Se consultaron fuentes públicas y oficiales como las estadísticas de la OIV, FAOSTAT, los flujos comerciales de UN Comtrade y las normas de residuos de envasado y reciclaje publicadas por los reguladores (por ejemplo, las páginas de política de envasado de la UE) para anclar las señales de volumen y material.

Después de eso, se revisaron los informes anuales de las empresas, las presentaciones a inversores, los sitios web de asociaciones y la cobertura de prensa reputada para seguir los cambios en la combinación de envasado, como el vidrio ligero, los formatos alternativos y los cambios en las preferencias de cierre. En algunos casos, se utilizaron suscripciones de pago solo para datos financieros de empresas y noticias, y también para verificar los patrones de envíos de importación y exportación cuando los códigos comerciales lo permiten. Las fuentes aquí enumeradas son ilustrativas, y también se utilizaron otros documentos públicos para recopilar datos, validar supuestos y aclarar preguntas abiertas.

Entrevistas primarias y encuestas

El trabajo primario se centró en convertidores de envases, proveedores de cierres, productores de vino y actores del lado de la distribución, de modo que los supuestos del modelo pudieran corregirse cuando los datos públicos se retrasaban o eran demasiado amplios. Las respuestas de los encuestados también ayudaron a confirmar las cuotas de formato de envase, las bandas de precios típicas por material y cómo los términos de contratación transmiten los cambios de energía y materias primas en las distintas regiones.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | CXOs: 13% | APAC: 48% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 27% | EMEA: 33% |

| Actores más pequeños: 17% | Gerentes: 60% | Américas: 19% |

Dimensionamiento del mercado y previsión

El modelo de dimensionamiento se construye de arriba hacia abajo, reconstruyendo la demanda de envasado de vino a partir de la producción de vino y los flujos comerciales, y luego aplicando las cuotas de adopción de formatos de envasado y cierres por región y tipo de vino. Para mantener los totales realistas, corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba utilizando ingresos muestreados de proveedores, verificaciones de canal y precio por unidad multiplicado por el volumen para envases comunes, y luego ajustamos los valores atípicos cuando fue necesario.

Los insumos clave del modelo incluyen los volúmenes de producción de vino, los patrones de exportación e importación de vino envasado, la combinación de formatos de envasado (por ejemplo, botellas frente a bag-in-box y latas), la penetración de cierres por categoría y los rangos de precio de venta promedio por material y tamaño de envase. Cuando los ASP variaban ampliamente, utilizamos un enfoque de precios ponderados por región y formato para que un segmento premium no distorsione el valor total del mercado. Para las previsiones, realizamos análisis de escenarios porque los cambios de precio y combinación (reducción de peso, cambios de sostenibilidad y premiumización) tienden a moverse de manera diferente a los volúmenes base de vino. Cuando faltaban señales de abajo hacia arriba para formatos más pequeños o cuando los proveedores locales estaban fragmentados, aplicamos rellenos de brechas conservadores utilizando regiones adyacentes y validamos esos supuestos mediante entrevistas antes de incluirlos.

Validación de datos y ciclo de actualización

Se realizan comprobaciones en múltiples niveles para que los totales del mercado se alineen con señales independientes, incluidas las tendencias de producción de vino, los indicadores de rendimiento de materiales de envasado y los cambios en la dirección comercial. Si hay grandes variaciones a nivel de región o formato, esas áreas se revisan y los supuestos se reconsideran hasta que los factores impulsores coincidan con lo que informan los encuestados en la contratación y adquisición.

Antes de la aprobación final, el trabajo pasa por una segunda revisión de analista centrada en la coherencia de unidades, la conversión de divisas y si los movimientos de precios se están contando dos veces. El informe se actualiza anualmente, con actualizaciones intermedias cuando hay cambios importantes, como grandes cambios regulatorios, fluctuaciones repentinas en el costo de la energía o grandes movimientos en la combinación de envasado. Justo antes de la entrega, se realiza una revisión final para que la vista más reciente disponible se refleje en la estimación publicada.

Comparación de la estimación del mercado de envasado de vino de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para el envasado de vino a menudo difieren porque las empresas no coinciden en qué se considera envasado, qué años se tratan como base y cómo se convierte el precio a USD entre regiones. Las diferencias también surgen de si la estimación sigue una demanda impulsada por la producción o asume cambios más rápidos hacia formatos alternativos y envases premium.

En este estudio, los principales factores de brecha fueron el momento de la conversión de divisas, la forma en que se ponderan los precios de venta promedio por formato y tamaño de envase, y la rapidez con la que se actualizan los supuestos tras los cambios en energía y materias primas. Al actualizar la tabla de precios y el momento del tipo de cambio como parte de la actualización anual, y luego verificarla mediante llamadas de validación con proveedores y compradores, Mordor Intelligence reduce las fluctuaciones exageradas que pueden aparecer cuando se mantienen ASP más antiguos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,05 mil millones de USD (2026) | |

| Casa de Investigación del Sector A | 6,30 mil millones de USD (2025) | Utiliza un año base anterior y una ventana de previsión más larga, y parece tratar los precios más como un promedio amplio de materiales, lo que puede subestimar las combinaciones de botellas y cierres premium en regiones de mayor valor. |

| Casa de Investigación del Sector B | 9,43 mil millones de USD (2025) | Incluye un conjunto más amplio de componentes de envasado, como las cápsulas, de manera más agregada, y puede aplicar ASP combinados más altos, lo que puede elevar el total cuando la ponderación de formato y el momento de conversión de divisas no están estrechamente alineados. |

La dispersión en la tabla se explica principalmente por la selección del año y la forma en que se manejan los precios y el alcance, en lugar de por un único indicador de demanda. Cuando el alcance se mantiene limitado a componentes de envasado de vino claramente definidos y la construcción del valor se vincula a la combinación de formatos, los volúmenes y las verificaciones de precios actuales, el resultado es más fácil de reproducir y seguir a lo largo del tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de envases para vino?

El tamaño del mercado de envases para vino fue de USD 7,05 mil millones en 2026 y se prevé que alcance USD 8,14 mil millones en 2031.

¿Qué material domina el envasado global de vino?

El vidrio lidera con una participación del 68,05%, gracias a sus comprobadas capacidades de conservación e imagen premium.

¿Por qué están ganando popularidad las botellas de vidrio ligero?

Reducen las emisiones de CO₂ hasta en un 40% mientras mantienen la estética de marca, alineándose con las estrictas normas de sostenibilidad de la UE.

¿Qué formato de envase está creciendo más rápido?

El segmento de bolsa en caja se está expandiendo a una CAGR del 5,95%, impulsado por la portabilidad y el atractivo para los consumidores más jóvenes.

¿Cómo están configurando las regulaciones de la UE las opciones de envase?

El Reglamento sobre Envases y Residuos de Envases exige soluciones 100% reciclables para 2030, impulsando a los proveedores hacia materiales más ligeros, reciclables y con contenido reciclado.

¿Qué papel desempeña el envío directo al consumidor en el diseño del envase?

El crecimiento del canal directo al consumidor prioriza formatos de envío protectores, reciclables y centrados en la marca que funcionan tanto en tránsito como en el momento del desembalaje.

Última actualización de la página el: