Tamaño y Participación del Mercado de Envases para Bebidas en EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

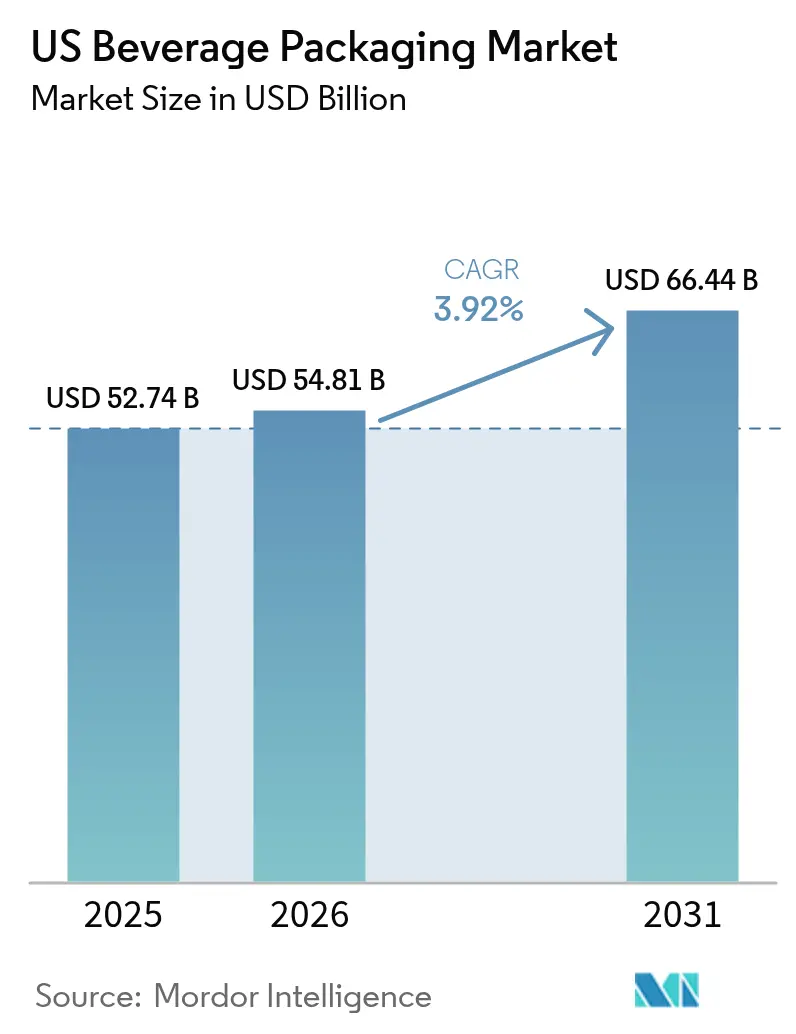

| Tamaño del mercado en el año base (2025) | 52.74 Mil millones de dólares |

| Tamaño del Mercado (2026) | 54.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 66.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases para Bebidas en EE. UU. por Mordor Intelligence

Se espera que el tamaño del mercado de envases para bebidas en EE. UU. crezca de USD 52,74 mil millones en 2025 a USD 54,81 mil millones en 2026 y se prevé que alcance USD 66,44 mil millones en 2031 a una CAGR del 3,92% durante 2026-2031. El crecimiento sostenido del valor está respaldado por estrategias centradas en el aluminio que se alinean con el endurecimiento de las regulaciones de sostenibilidad, el aumento de los mandatos de contenido reciclado y la preferencia del consumidor por formatos fácilmente reciclables. Los propietarios de marcas tratan cada vez más el envasado como una palanca rentable para los objetivos de reducción de carbono, fomentando la demanda de envases metálicos ligeros y películas flexibles de alta barrera. Las acciones de precios de los proveedores —como el recargo de Ball Corporation en enero de 2025 sobre las latas de 12 onzas— y los aumentos en los pedidos mínimos continúan remodelando las curvas de costos para los productores artesanales, ampliando la brecha entre las grandes y pequeñas empresas de bebidas. La expansión paralela de café listo para beber (RTD), bebidas energéticas y funcionales está acelerando la migración desde botellas de plástico multicapa hacia latas de aluminio y botellas delgadas con gráficos premium. Finalmente, el crecimiento del comercio electrónico está impulsando el diseño de formatos de "envío en contenedor propio" que eliminan el cartón corrugado secundario, reducen las roturas y crean nuevas vías de premiumización.

Conclusiones Clave del Informe

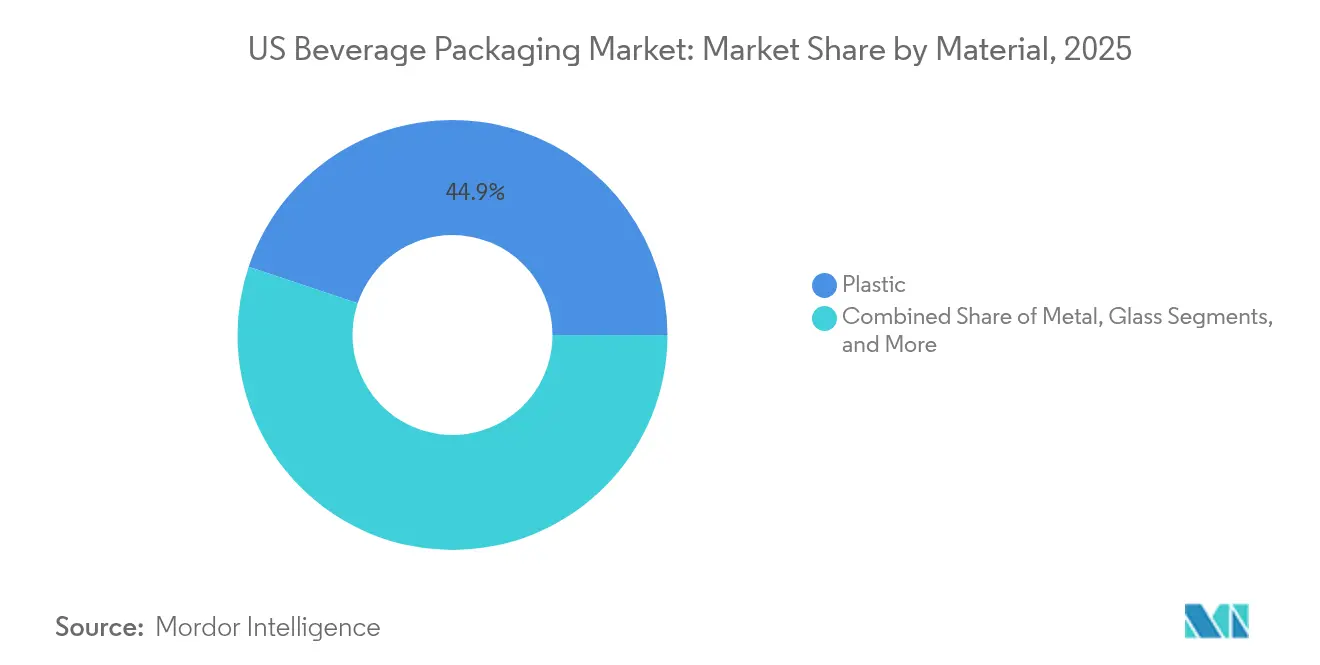

- Por material, el plástico mantuvo el liderazgo con el 44,85% de la participación del mercado de envases para bebidas en EE. UU. en 2025, mientras que el metal impulsado por el aluminio registró la expansión más rápida con una CAGR del 5,92% hasta 2031.

- Por tipo de producto, los formatos de botella mantuvieron una participación en los ingresos del 27,25% en 2025; se prevé que las latas crezcan a una CAGR del 6,78% y superen a las botellas en valor incremental para 2031.

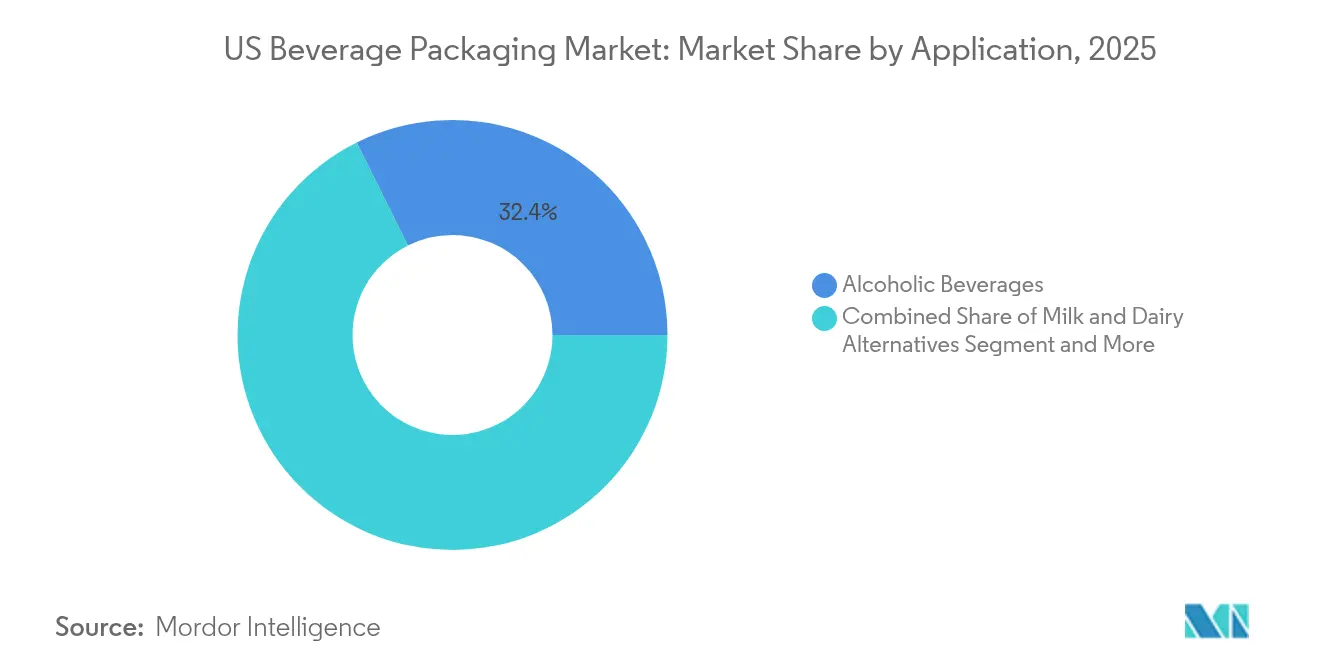

- Por aplicación, las bebidas alcohólicas lideraron con una participación del 32,35% del tamaño del mercado de envases para bebidas en EE. UU. en 2025; las bebidas energéticas y funcionales avanzan a una CAGR del 5,18% hasta 2031.

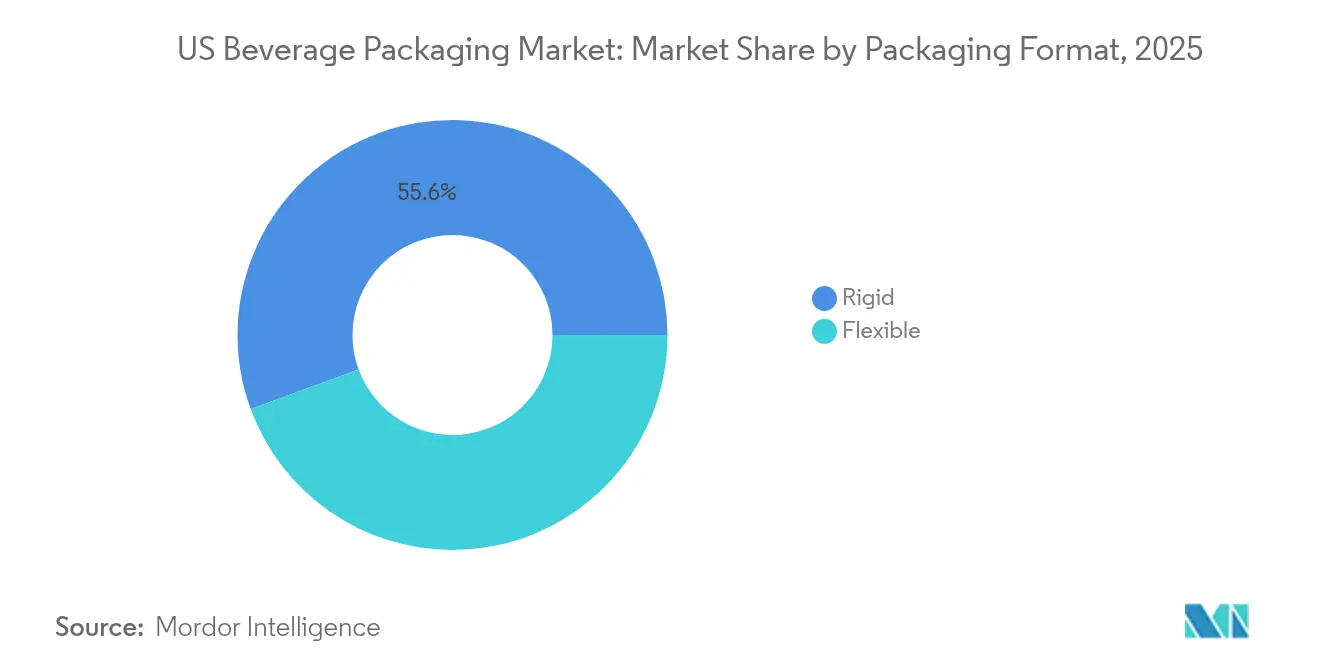

- Por formato de envase, los formatos rígidos representaron el 55,60% de la participación en 2025, mientras que se proyecta que el envasado flexible registre una CAGR del 5,62% hasta 2031, la más alta entre todos los formatos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases para Bebidas en EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de peso impulsada por la sostenibilidad y mandatos de rPET | +1.2% | California, estados del noreste con expansión nacional | Mediano plazo (2-4 años) |

| Auge en lanzamientos de café RTD y bebidas energéticas | +0.8% | Nacional, concentrado en mercados urbanos | Corto plazo (≤ 2 años) |

| Cambio de la cerveza artesanal hacia latas de aluminio | +0.6% | Nacional, más fuerte en el Noroeste del Pacífico y el Noreste | Mediano plazo (2-4 años) |

| Posicionamiento premium a través de las credenciales de reciclabilidad del aluminio | +0.5% | Nacional, más fuerte en mercados urbanos y de alto poder adquisitivo | Mediano plazo (2-4 años) |

| Formatos de "envío en contenedor propio" adaptados al comercio electrónico | +0.4% | Nacional, liderado por marcas de venta directa al consumidor | Largo plazo (≥ 4 años) |

| Norma de tapas unidas (actualización del Título 21 del CFR) que impulsa rediseños | +0.3% | Mandato federal con implementación a nivel estatal | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Reducción de peso impulsada por la sostenibilidad y mandatos de rPET

La AB 793 de California estableció un umbral mínimo de contenido reciclado del 15% para envases de bebidas de PET en 2022, que aumenta al 50% para 2030, proporcionando un modelo que los legisladores de Nueva York, Nueva Jersey y Massachusetts están considerando activamente.[1]Departamento de Recursos de Reciclaje y Recuperación de California, "Guía de Cumplimiento de la AB 793," calrecycle.ca.gov El PET reciclado conlleva primas de costo del 15 al 25% sobre la resina virgen, lo que obliga a las marcas a invertir en reducción de peso que disminuye el uso de polímeros entre un 8 y un 12% por envase. El cambio de PepsiCo al 100% de rPET en determinadas líneas de agua redujo las emisiones de carbono en un 31% manteniendo la integridad en el lineal. Las adaptaciones de línea impulsadas por el cumplimiento normativo añaden entre USD 0,03 y USD 0,08 por unidad en gastos generales de logística y procesamiento, aunque las marcas están captando incrementos de precio del 5 al 8% al comercializar envases con menor huella de carbono.

Auge en lanzamientos de café RTD y bebidas energéticas

Las bebidas energéticas RTD representan ahora el 37% de las ventas RTD en tiendas de conveniencia, frente al 28% en 2020, y casi todos los lanzamientos importantes utilizan formatos de aluminio.[2]Monster Beverage Corp., "Formulario 10-K 2025," monsterbevcorp.com Monster Beverage obtiene el 97% de su volumen global de envases de aluminio, lo que le permite alcanzar USD 7,1 mil millones en ventas netas en 2025 mientras compensa la inflación de materias primas mediante precios premium. Los atributos de barrera contra la luz y el oxígeno del aluminio ayudan a mantener los aromas del café y la estabilidad de los ingredientes funcionales, extendiendo la vida útil sin distribución refrigerada y reduciendo los costos de la cadena de frío hasta en un 30%. Las nuevas unidades de mantenimiento de existencias (SKU) de café RTD aumentaron un 73% entre 2018 y 2023, y el 60% de ellas utilizaron latas por su capacidad de preservación del sabor y versatilidad decorativa.

Cambio de la cerveza artesanal hacia latas de aluminio

El uso de latas entre las cervecerías artesanales de EE. UU. saltó del 41% al 60% del volumen envasado entre 2017 y 2021. La tasa de reciclaje del 45% del aluminio genera créditos de material, mientras que su menor peso reduce los gastos de flete entre USD 0,15 y USD 0,25 por caja en comparación con el vidrio.[3]Alpine Packaging, "Ahorro de Costos con Latas de Aluminio," alpinepackaging.comLa tendencia se aceleró después de que Ball Corporation elevara los pedidos mínimos de 204.000 a 1.020.000 latas, obligando a los pequeños productores a recurrir a intermediarios distribuidores que añaden entre un 15 y un 20% al gasto en envasado. La impresión digital puede mitigar los altos mínimos al permitir tiradas cortas con gráficos personalizados a un costo adicional de entre USD 0,08 y USD 0,12 por lata.

Formatos de "envío en contenedor propio" adaptados al comercio electrónico

La expansión de los ingresos de bebidas de venta directa al consumidor (DTC) llevó a las marcas a replantear los envases primarios que también funcionan como recipientes de envío. Los precios del cartón corrugado aumentaron USD 70 por tonelada en enero de 2025, impulsando el interés en la eliminación de materiales secundarios. La lámina plana de leche de avena de Milkadamia reduce los residuos de envasado en un 94% y la masa de envío en un 85%. La botella de aluminio de 25 onzas de BlueTriton obtiene una prima del 25 al 35% sobre el PET y resiste los daños por manipulación en el comercio electrónico. Estos formatos abordan el costo anual de USD 2,8 mil millones por daños en bebidas en canales en línea y permiten a las marcas evitar los márgenes minoristas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de la resina virgen | -0.9% | Nacional, agudo en las regiones de producción de la Costa del Golfo | Corto plazo (≤ 2 años) |

| Racionalización de la capacidad de hornos de vidrio | -0.7% | Corredores de fabricación del Medio Oeste y el Sureste | Mediano plazo (2-4 años) |

| Expansiones de sistemas de depósito y devolución que elevan los costos de cumplimiento | -0.5% | 10 estados con leyes de depósito de botellas, en expansión a 15+ | Largo plazo (≥ 4 años) |

| Escasez de materia prima de PET reciclado | -0.4% | Nacional, concentrado cerca de los centros de reciclaje | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles de la resina virgen

Las fluctuaciones en los precios de los monómeros —en particular el etileno y el paraxileno— alcanzan regularmente entre 25 y 30 centavos por libra en los mercados spot de la Costa del Golfo, desestabilizando las estructuras de costos del PET para los productores de agua embotellada y refrescos carbonatados (CSD). La cobertura a plazo es limitada, lo que provoca una compresión trimestral de los márgenes para los pequeños embotelladores.

Racionalización de la capacidad de hornos de vidrio

O-I Glass cerró seis hornos en América del Norte a finales de 2024, eliminando el 4% de la capacidad mundial de vidrio para envases y registrando USD 81 millones en cargos por reestructuración. Una menor utilización eleva los costos unitarios, limitando la competitividad de precios frente al aluminio y los cartones de alta barrera.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Aluminio Gana Terreno a Través del Posicionamiento Premium

El plástico mantuvo la mayor participación con el 44,85% en 2025, aunque se proyecta que los envases metálicos registren una CAGR del 5,92%, la más rápida entre todos los materiales. Se prevé que el tamaño del mercado de envases para bebidas en EE. UU. para envases metálicos supere los USD 29,15 mil millones para 2031, lo que refleja la preferencia del consumidor por formatos reciclables indefinidamente y el crédito regulatorio por un mayor contenido reciclado posconsumo (PCR). Las propiedades de barrera del aluminio protegen la volatilidad del sabor en las bebidas energéticas y el café RTD, respaldando precios premium en el lineal que compensan los mayores costos unitarios.

Ball Corporation apunta a tasas de reciclaje del 90% y un contenido reciclado del 85% para 2030, creando una narrativa de ciclo cerrado que resuena con los minoristas que persiguen reducciones de emisiones de Alcance 3. El vidrio enfrenta vientos en contra por el cierre de hornos y la fusión intensiva en energía, mientras que los cartones de cartón ganan impulso a través de las estructuras Elopak Pure-Pak renovables al 97% que alcanzan la paridad de costos con el PET en grandes volúmenes. La escasez de PET reciclado sigue limitando la penetración del plástico a pesar de la agresiva reducción de peso que recorta el contenido de polímero hasta en un 15%.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Las Latas Aceleran Superando a las Botellas Tradicionales

Las botellas representaron el 27,25% del mercado de envases para bebidas en EE. UU. en 2025; sin embargo, las latas avanzan a una CAGR del 6,78%, impulsadas por la portabilidad, la eficiencia de refrigeración y la impresión personalizable. La geometría apilable de las latas genera ahorros de flete del 20 al 25% frente a las botellas de vidrio, fomentando la conversión entre productores de cerveza artesanal, agua con gas saborizada y agua enriquecida con vitaminas.

Más del 70% de los lanzamientos de bebidas en 2025 son en latas, frente al 45% de hace cinco años, según datos del Instituto de Fabricantes de Latas. La tecnología de impresión digital acelera la proliferación de SKU al reducir los plazos de entrega de semanas a días, algo vital para las colaboraciones de edición limitada de café RTD. La innovación en botellas se centra en PET y vidrio ligeros y recargables, mientras que las bolsas y los cartones atraen a casos de uso especializados como bebidas infantiles o alternativas lácteas asépticas.

Por Aplicación: Las Bebidas Energéticas Impulsan la Adopción del Aluminio

Las bebidas alcohólicas mantuvieron una participación del 32,35% en 2025, mientras que las bebidas energéticas y funcionales se expanden más rápidamente con una CAGR del 5,18% hasta 2031. La participación del mercado de envases para bebidas en EE. UU. para las bebidas energéticas supera ahora el 12% y continúa creciendo con nuevos participantes que aprovechan los llamativos gráficos de aluminio para reforzar los indicadores de funcionalidad.

Monster Beverage depende del aluminio para el 97% de su envasado, lo que permite incrementos de precio del 8 al 12% en las variantes sin azúcar sin pérdida de volumen. Las alternativas lácteas emplean cada vez más cartón o películas flexibles de formato plano que reducen el peso del envase hasta en un 85%, apoyando los canales de suscripción de venta directa al consumidor. Los refrescos carbonatados mantienen una demanda estable de PET, aunque las nuevas normas de tapas unidas añaden entre USD 0,02 y USD 0,05 por unidad en costos de conversión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Envase: El Flexible Gana Terreno a Través de la Innovación

Los formatos rígidos retuvieron el 55,60% de la participación en 2025, beneficiándose de la posición dominante de las latas de aluminio. Sin embargo, se prevé que el envasado flexible crezca a una CAGR del 5,62%, impulsado por los avances en películas de barrera y el lanzamiento de laminados de rPET. Las bolsas flexibles de pie reducen las emisiones de transporte entre un 30 y un 40% frente a los tarros de vidrio, atrayendo a consumidores conscientes de la salud y en movimiento.

La lámina de bebida de formato plano de Milkadamia ejemplifica cómo el diseño flexible puede reducir los residuos de envasado en un 94% al tiempo que desbloquea la economía de la entrega postal. Los envases rígidos siguen siendo indispensables para la retención de la carbonatación y el atractivo táctil premium, por lo que las marcas adoptan ahora estrategias híbridas —envase primario rígido con secundario flexible o viceversa— para satisfacer los requisitos del canal y los objetivos de sostenibilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El mercado de envases para bebidas en EE. UU. revela contrastes regionales pronunciados en rigor regulatorio, infraestructura de reciclaje y huellas de fabricación. La AB 793 de California estableció los mandatos de PCR más estrictos del país, y su influencia se está extendiendo a medida que los legisladores del noreste debaten proyectos de ley similares. Los estados del sureste albergan la producción a gran escala de resina de PET y lámina de latas de aluminio, aunque estos centros también enfrentan un mayor riesgo de interrupción relacionada con huracanes, lo que impulsa el abastecimiento de contingencia.

La adquisición por parte de Ball Corporation de Florida Can Manufacturing en 2025 añadió dos mil millones de unidades de capacidad para atender a los embotelladores del sureste, al tiempo que redujo los costos de flete de productos terminados en un 18% estimado. En el Noroeste del Pacífico y el Noreste, donde las densidades de cerveza artesanal son más altas, la penetración de las latas ya supera el 65%, muy por encima del promedio nacional del 54%. Mientras tanto, los corredores de bebidas del Medio Oeste con predominio del vidrio lidian con la racionalización de hornos, lo que lleva a los productores de cerveza y kombucha a firmar acuerdos de suministro de aluminio plurianuales para garantizar la disponibilidad.

Los estados con sistemas de depósito de botellas como Míchigan, Oregón y Maine registran tasas de redención superiores al 85%, beneficiando los circuitos locales de suministro de PCR y reduciendo los costos de insumos para los laminadores de lámina de latas. Los consumidores urbanos muestran mayor disposición a pagar por envases sostenibles, lo que permite modelos de precios escalonados que compensan los gastos de cumplimiento. Por el contrario, los mercados rurales enfatizan la asequibilidad y la conveniencia, estimulando la demanda continua de botellas de PET ligeras en grandes multienvases a pesar de su menor valor de reciclaje.

Panorama Competitivo

El mercado de envases para bebidas en EE. UU. presenta una consolidación moderada anclada por tres titanes del aluminio: Ball Corporation, Crown Holdings y Ardagh Group. Juntos controlan más del 70% de la producción nacional de latas para bebidas, lo que les otorga influencia sobre los precios, los plazos de entrega y las estructuras de pedidos mínimos. Las plantas de Ball en Florida y la prevista en Oregón amplían su red, mejorando la proximidad regional y moderando las emisiones de flete. Crown aprovecha su alcance global y la tecnología propietaria de cuerpo de lata Acculight para lograr un crecimiento del 17% en los ingresos del segmento en el primer trimestre de 2025.

Ardagh Group redujo la capacidad de vidrio de bajo rendimiento en 2024, pero amplió su línea de latas en Ohio para aliviar la tensión durante la temporada alta de bebidas en verano. Actores más pequeños en envases metálicos, como Arnest Packaging, están entrando con inversiones en nuevas instalaciones de más de USD 100 millones, aunque dependerán de contratos de compra a largo plazo para asegurar el suministro de lámina de latas.

La intensidad competitiva se extiende a las características de sostenibilidad: Ball comercializa latas con un promedio del 70% de contenido reciclado; Crown pilota modelos de 100% PCR para ediciones limitadas; Ardagh colabora con BlueTriton para lanzar botellas de aluminio más ligeras y recargables. Las asociaciones de impresión digital con cervecerías y empresas emergentes de bebidas funcionales proliferan, ayudando a los actores establecidos a acceder a negocios de tiradas cortas de mayor margen mientras protegen su participación frente a nuevos competidores ágiles.

Líderes de la Industria de Envases para Bebidas en EE. UU.

Owens-Illinois Inc.

Ball Corporation

Crown Holdings Inc.

Silgan Containers LLC

Berry Global Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Ball Corporation adquirió Florida Can Manufacturing, añadiendo dos mil millones de latas de capacidad anual y acortando los plazos de entrega para los clientes del sureste.

- Febrero de 2025: Crown Holdings registró ingresos de USD 2,887 mil millones en el primer trimestre de 2025, con un BPA de USD 1,65 sobre un ingreso del segmento de latas para bebidas un 29% mayor.

- Enero de 2025: Amcor cerró su adquisición de Berry Global antes de lo previsto, citando un potencial de sinergia de USD 650 millones en tres años.

- Octubre de 2024: Arnest Packaging anunció una planta de latas de aluminio de USD 100 millones para atender a los productores de bebidas del Atlántico Medio.

- Septiembre de 2024: Elopak amplió su planta de cartones en Arkansas con una segunda línea de USD 25 millones para duplicar la producción a mediados de 2025.

Alcance del Informe del Mercado de Envases para Bebidas en EE. UU.

El mercado de envases para bebidas en Estados Unidos estudia la segmentación del mercado basada en diferentes materiales, como papel, plástico, vidrio y metal. El estudio de mercado se centra en diversos aspectos, como la sostenibilidad, la tasa de producción en productos de bebidas, la oferta y la demanda, y el impacto del COVID-19 en el mercado.

| Plástico |

| Metal |

| Vidrio |

| Cartón |

| Botellas |

| Latas |

| Bolsas |

| Cartones |

| Barriles de Cerveza |

| Bebidas Alcohólicas |

| Leche y Alternativas Lácteas |

| Bebidas Energéticas y Funcionales |

| Refrescos Carbonatados y Agua |

| Otras Bebidas |

| Rígido |

| Flexible |

| Por Material | Plástico |

| Metal | |

| Vidrio | |

| Cartón | |

| Por Tipo de Producto | Botellas |

| Latas | |

| Bolsas | |

| Cartones | |

| Barriles de Cerveza | |

| Por Aplicación | Bebidas Alcohólicas |

| Leche y Alternativas Lácteas | |

| Bebidas Energéticas y Funcionales | |

| Refrescos Carbonatados y Agua | |

| Otras Bebidas | |

| Por Formato de Envase | Rígido |

| Flexible |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de envases para bebidas en EE. UU.?

El mercado de envases para bebidas en EE. UU. se sitúa en USD 54,81 mil millones en 2026 y se proyecta que alcance USD 66,44 mil millones en 2031 con una CAGR del 3,92%.

¿Qué segmento de material está creciendo más rápido?

Los envases metálicos, principalmente el aluminio, registran las ganancias más rápidas con una CAGR del 5,92% hasta 2031.

¿Por qué las latas de aluminio están superando a las botellas de plástico?

El aluminio ofrece una reciclabilidad superior, fuertes barreras contra la luz y el oxígeno, menor peso de flete y percepciones favorables de sostenibilidad por parte del consumidor, impulsando una CAGR del 6,78% para las latas.

¿Qué impacto tienen las restricciones de suministro en los productores artesanales de cerveza?

Los aumentos en los pedidos mínimos por parte de los principales proveedores de latas obligan a los productores más pequeños a celebrar contratos con distribuidores que elevan los costos de envasado entre un 15 y un 20%.

Última actualización de la página el: