Tamaño y Participación del Mercado de Empaques de Lujo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

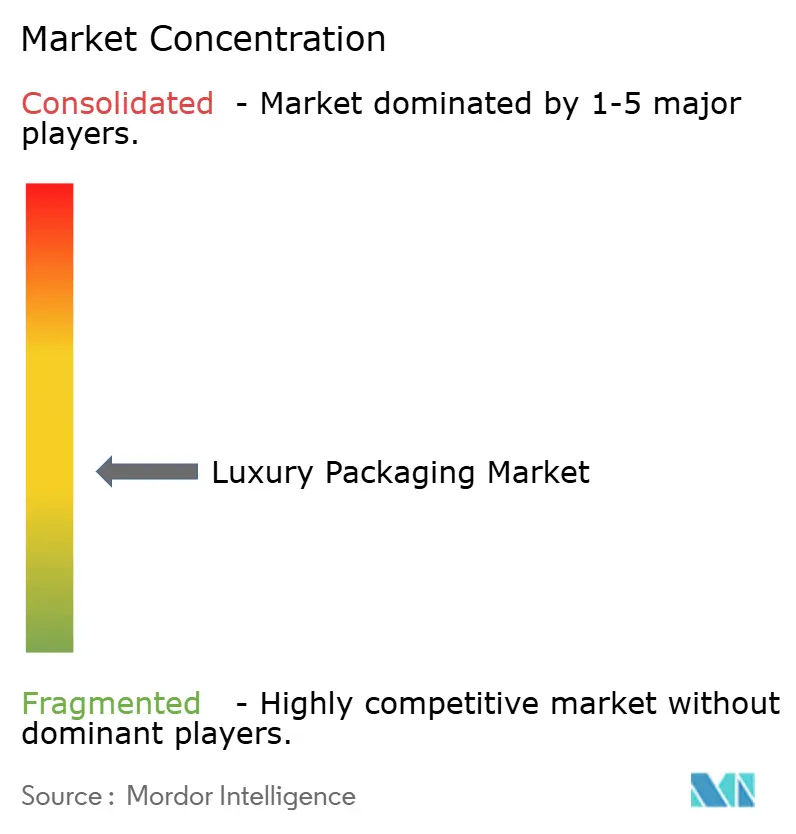

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques de Lujo por Mordor Intelligence

Se proyecta que el tamaño del mercado de empaques de lujo será de USD 18,91 mil millones en 2025, USD 19,66 mil millones en 2026, y alcanzará USD 24,17 mil millones en 2031, creciendo a una CAGR del 4,22% de 2026 a 2031. El crecimiento sostenido en los titulares oculta un giro más profundo en el que las marcas premium ahora tratan el empaque como un generador de ingresos, no simplemente como una envoltura protectora. Las ventas en línea de artículos de lujo superaron los volúmenes de los grandes almacenes en 2025, convirtiendo el evento de desempaque en el hogar en un punto de contacto primario de la marca. Europa sigue siendo la geografía ancla, aunque la creciente prosperidad en ciudades de Asia-Pacífico como Chengdu y Bengaluru remodela las prioridades de diseño global hacia acabados ornamentados y adecuación para regalos. Los sustratos a base de papel avanzan más rápido porque los minoristas y los reguladores vinculan el contenido de fibra con los objetivos corporativos de emisiones, mientras que los cierres inteligentes con chips RFID o NFC se convierten en un requisito de cumplimiento a medida que la Unión Europea implementa gradualmente las normas de pasaporte de producto.

Conclusiones Clave del Informe

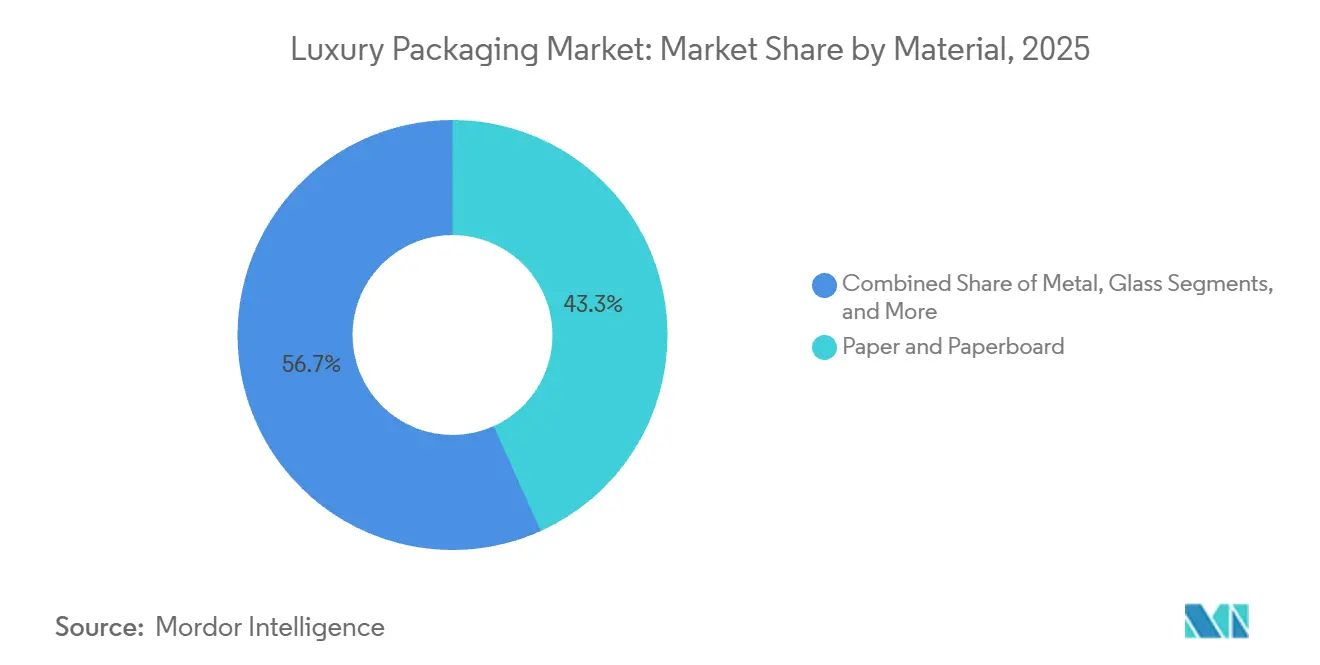

- Por material, el papel y el cartón lideraron con el 43,26% de la participación del mercado de empaques de lujo en 2025, mientras que los grados metalizados registraron la mayor perspectiva de CAGR del 5,32% hacia 2031.

- Por formato de empaque, el segmento de cajas plegables y cajas rígidas representó el 41,19% del tamaño del mercado de empaques de lujo en 2025 y se proyecta que se expandirá a una CAGR del 5,62% hasta 2031.

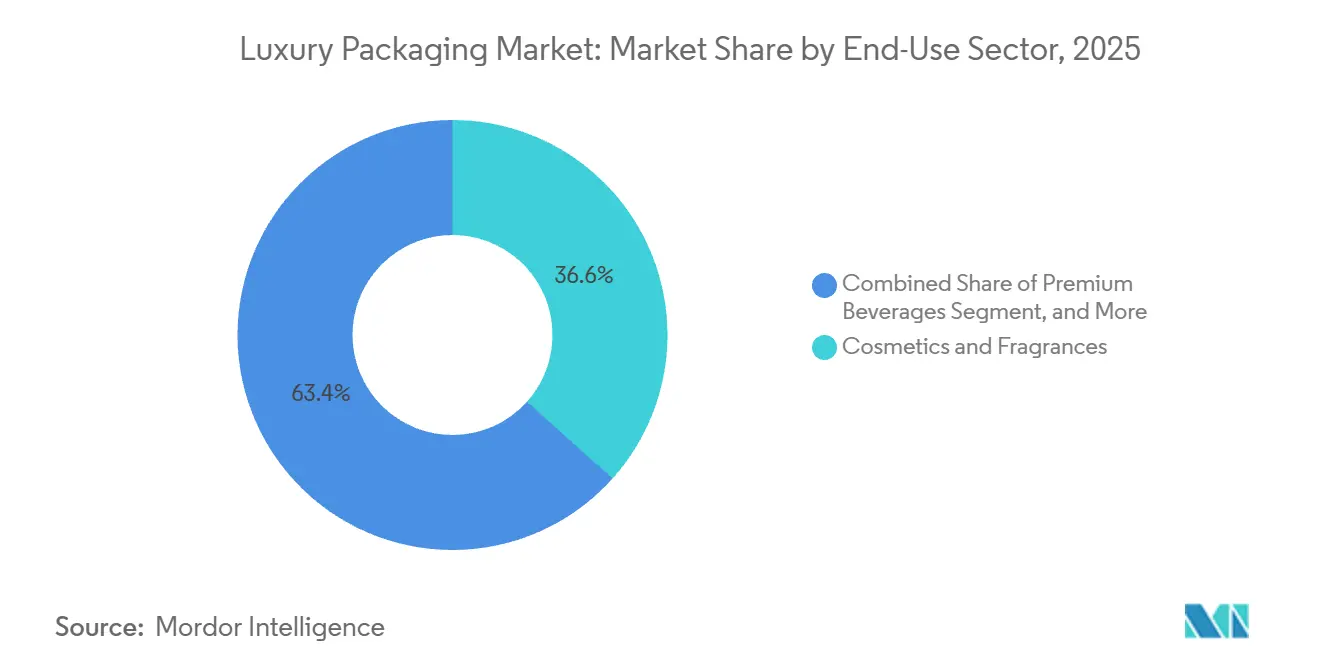

- Por sector de uso final, los cosméticos y fragancias mantuvieron el 36,63% de la participación de mercado en 2025, mientras que las bebidas premium registraron la CAGR más rápida del 6,21% hasta 2031.

- Por funcionalidad, los empaques de lujo convencionales representaron el 67,89% de la participación de mercado en 2025, aunque el segmento de empaques de lujo inteligentes y conectados está preparado para crecer a una CAGR del 5,81% hasta 2031.

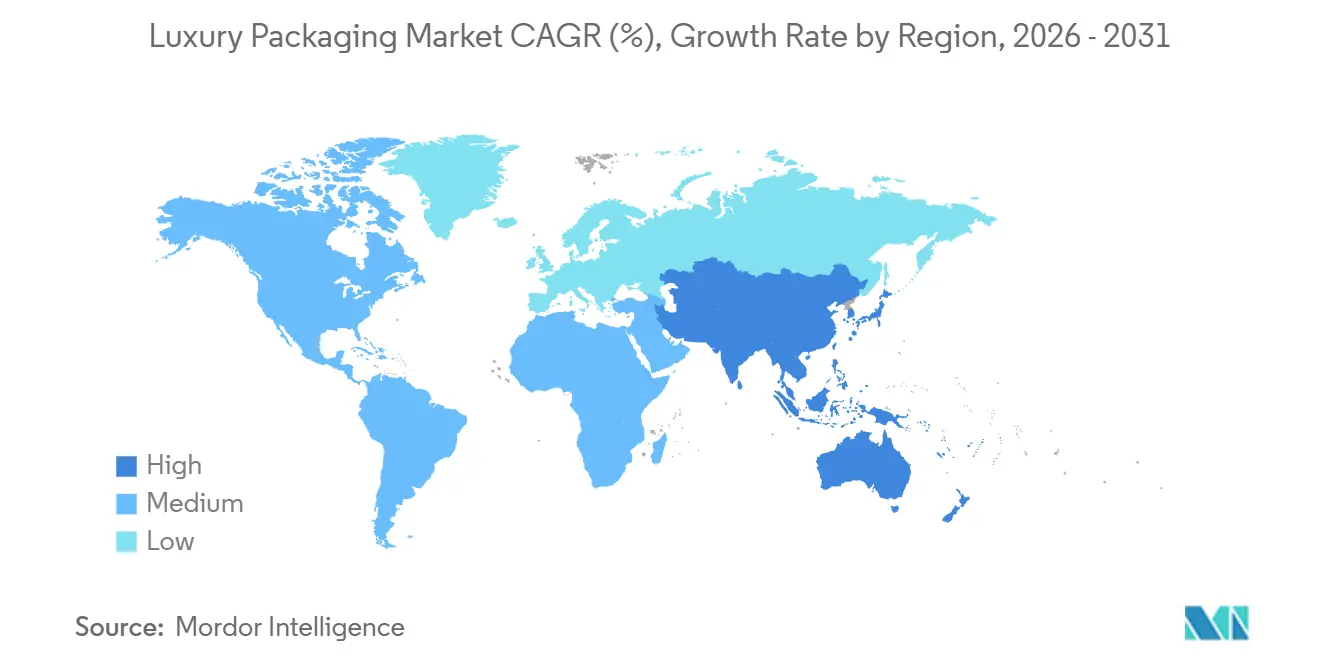

- Por geografía, Europa capturó la mayor participación del 38,62% del mercado en 2025, aunque se prevé que Asia-Pacífico registre una CAGR del 6,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Empaques de Lujo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Impulsada por el Comercio Electrónico para el Desempaque Premium | +1.2% | Global, más fuerte en Norteamérica, Europa y ciudades de primer nivel de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Sostenibilidad y Transición hacia Materiales de Base Biológica | +0.9% | Europa y Norteamérica liderando, Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Aumento del Ingreso Disponible en Mercados Emergentes | +0.8% | Núcleo de Asia-Pacífico más centros de regalos de Oriente Medio | Mediano plazo (2-4 años) |

| Empaques de Autenticación Inteligente (NFC/RFID) | +0.6% | Adopción temprana en Europa y Norteamérica, escalabilidad global | Largo plazo (≥ 4 años) |

| Auge de la Premiumización en el Comercio de Viajes | +0.4% | Aeropuertos centrales en Oriente Medio, Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Colaboraciones de Edición Limitada entre Artistas y Marcas | +0.3% | Norteamérica, Europa y metrópolis selectas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Impulsada por el Comercio Electrónico para el Desempaque Premium

Las ventas de lujo en línea ya representan casi un tercio de los ingresos de la categoría, situando al empaque en el centro de atención como el asociado de ventas digital. Los canales de redes sociales amplifican cada señal táctil, por lo que los convertidores ahora diseñan cierres magnéticos que hacen clic de forma audible e insertos que organizan una revelación en múltiples pasos. Las casas de bebidas espirituosas utilizan dobles fundas que ralentizan la secuencia de apertura, extendiendo el tiempo de permanencia en los videos generados por usuarios y reforzando la exclusividad percibida. Los altos costos de adquisición de clientes en los canales directos al consumidor justifican gastar un incremento de USD 1-2 por unidad en características de presentación, ya que la intención de recompra aumenta cuando el momento del desempaque deleita. Los equipos de marca, en consecuencia, priorizan las especificaciones de cajas rígidas sobre las bolsas flexibles, ya que la estabilidad dimensional se fotografía mejor y resiste el manejo de paquetes sin arrugarse.

Sostenibilidad y Transición hacia Materiales de Base Biológica

El Reglamento de la Unión Europea sobre Envases y Residuos de Envases obliga a los convertidores a alcanzar umbrales de contenido reciclado cada vez más altos, acelerando la transición de los revestimientos de polietileno a los recubrimientos de barrera a base de agua compatibles con la recogida en acera.[1]Comisión Europea, "Reglamento sobre Envases y Residuos de Envases," ec.europa.eu Las fábricas de cartón en Italia y Alemania pusieron en marcha nuevas líneas de recubrimiento por dispersión en 2025, lo que permite a las marcas de chocolate y cuidado de la piel mantener barreras de humedad y oxígeno mientras eliminan el plástico. Chanel reveló que el cambio a fibra certificada por el FSC y tintas a base de soja elevó su costo unitario de empaque en un 14%, pero también mejoró las ventas entre los clientes con conciencia ambiental en Escandinavia. Aunque algunas casas de patrimonio se preocupan por la estética mate, los convertidores continúan refinando los aditivos de brillo derivados de algas y almidón de maíz que imitan el brillo del plástico virgen sin comprometer la reciclabilidad.

Aumento del Ingreso Disponible en Mercados Emergentes

El ingreso disponible aumentó un 6,8% en China durante 2025, con las ganancias más rápidas en ciudades del interior que valoran la presentación ornamentada durante los festivales de regalos. India sumó un 11,2% más de individuos con patrimonio neto ultraelevado en el mismo año, elevando la demanda de cajas rígidas a medida envueltas en tela o cuero sintético. A diferencia de los consumidores occidentales orientados al minimalismo, estos compradores infieren valor a partir de sustratos más pesados y láminas metálicas, lo que lleva a las marcas globales a mantener estrategias duales de unidades de mantenimiento de existencias. Los convertidores ubicados cerca de Shenzhen y Bombay reportan que los volúmenes de pedidos de construcciones multicapa aumentan entre un 18% y un 20% año tras año, a pesar de los mayores recargos de flete. La divergencia obliga a las cadenas de suministro multinacionales a mantener conjuntos de inventario paralelos, lo que aumenta los requisitos de capital de trabajo, pero desbloquea ingresos incrementales que compensan la complejidad.

Empaques de Autenticación Inteligente (NFC/RFID)

Los bienes de lujo falsificados erosionaron aproximadamente USD 98 mil millones en ventas de marcas durante 2024, convirtiendo la trazabilidad digital en una prioridad a nivel de directorio. Diageo incorporó etiquetas NFC dentro de los cierres de su Johnnie Walker Blue Label, permitiendo a los propietarios tocar un teléfono inteligente y verificar los datos de origen almacenados en un registro de cadena de bloques.[2]Diageo plc, "Informe Anual 2025," diageo.com Los primeros adoptantes capturan métricas de participación del consumidor cuando el evento de toque también desbloquea notas de cata o portales de pedido de recarga. El costo unitario de las etiquetas cifradas cayó a una banda de USD 0,40-1,20 durante 2025, y las curvas de aprendizaje en las fábricas de semiconductores señalan nuevas reducciones. El programa de Pasaporte Digital de Producto de la Unión Europea, que comienza en 2026, exigirá dicha trazabilidad para múltiples categorías, convirtiendo efectivamente la adopción de etiquetas inteligentes de una prima opcional a un requisito legal en cosméticos y bebidas espirituosas de lujo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Sustratos y Acabados Premium | -0.7% | Global, agudo en los corredores de fabricación de Europa | Corto plazo (≤ 2 años) |

| Presión Regulatoria sobre Materiales de Uso Único | -0.5% | Europa y Norteamérica como primeros impulsores, Asia-Pacífico como siguiente ola | Mediano plazo (2-4 años) |

| Reticencia a Empacar Artículos Pesados o Voluminosos | -0.3% | Operaciones globales de comercio electrónico | Mediano plazo (2-4 años) |

| Complejidad y Costo de la Tecnología a Prueba de Falsificaciones | -0.2% | Mayor impacto en mercados emergentes con infraestructura limitada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Sustratos y Acabados Premium

Los choques en el precio del gas natural elevaron los costos de producción del cartón metalizado en un 16% y del vidrio en relieve en un 14% en 2025, comprimiendo los márgenes de las líneas de fragancias de nivel medio.[3]Ardagh Group, "Informe Anual y Cuentas 2025," ardaghgroup.com Los acabados especiales como el estampado en caliente con lámina añaden USD 2.000-8.000 en tarifas de planchas por unidad de mantenimiento de existencias, lo que disuade los lanzamientos estacionales en pequeños lotes. Las marcas respondieron reduciendo la amplitud del surtido, una medida que modera la novedad pero preserva el margen bruto. Los convertidores integrados que poseen tanto el sustrato como los activos de acabado pueden proteger a los clientes de los recargos de múltiples proveedores, lo que les permite aumentar el precio del contrato entre un 8% y un 12% sin perder negocios. Si bien la inflación de materiales se ha enfriado ligeramente desde el cuarto trimestre de 2025, los sustratos premium siguen siendo vulnerables a las fluctuaciones energéticas, manteniendo la disciplina de costos en la cima de las agendas de las marcas.

Presión Regulatoria sobre Materiales de Uso Único

Francia prohibió los insertos de plástico en las cajas de cosméticos durante 2025, y Alemania aumentó las tarifas de responsabilidad del productor en un 22% para los componentes no reciclables, penalizando las construcciones anidadas clásicas. El impuesto al empaque plástico del Reino Unido, aplicado a GBP 210,82 por tonelada métrica en formatos con menos del 30% de contenido reciclado, añadió GBP 18 millones en costos agregados en el sector de lujo británico el año pasado. Las marcas que cambiaron al cartón monomaterial evitaron la mayoría de las tarifas y obtuvieron cobertura positiva en los medios escandinavos, una región donde las ecoetiquetas influyen fuertemente en las decisiones de compra. Dado que el conjunto de normas europeas sigue fragmentado, los convertidores globales deben navegar por múltiples regímenes de certificación, lo que aumenta los gastos generales de cumplimiento, pero también recompensa a los primeros en moverse que pueden documentar credenciales de diseño de circuito cerrado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Papel y el Cartón Extienden su Liderazgo

El papel y el cartón aseguraron el 43,26% de la participación del mercado de empaques de lujo en 2025 y están en camino de alcanzar una CAGR del 5,32% hasta 2031. Este impulso hacia adelante refleja los compromisos corporativos de eliminar el plástico virgen para 2030, junto con la apreciación del consumidor por los sustratos táctiles que se sienten ambientalmente responsables. El tamaño del mercado de empaques de lujo asignado al vidrio se mantuvo cerca del 23% porque las casas de fragancias de prestigio valoran la inercia y el peso, pero las iniciativas de reducción de peso de paredes delgadas limitan la aceleración futura. El metal, principalmente aluminio de grado alimentario para latas de bebidas espirituosas y aerosoles, representa aproximadamente una quinta parte del conjunto de ingresos, ayudado por su narrativa de reciclabilidad infinita que resuena en las presentaciones regulatorias de Norteamérica. Los plásticos siguen siendo indispensables en los tubos exprimibles y los frascos transparentes a pesar del riesgo reputacional, aunque las películas de celulosa de origen biológico comercializadas en 2025 prometen compostabilidad en 90 días. Los materiales de nicho como la madera y la tela sirven para cajas de relojes ultrapremiun donde los precios unitarios superan los USD 50, un segmento pequeño pero estable aislado de las fluctuaciones de costos de materias primas.

Los convertidores aplican cada vez más recubrimientos de barrera elaborados con derivados de almidón de maíz que ofrecen tasas de transmisión de oxígeno por debajo de 1 cc/m²/día, abriendo el cartón nuevamente al chocolate y al cuidado de la piel. Los insertos de pulpa plegable reemplazan las formas al vacío de poliestireno, permitiendo la reciclabilidad monomaterial sin sacrificar la fijación del producto. Las fábricas europeas que funcionan con calderas de biomasa reducen aún más el carbono incorporado, una métrica que los conglomerados de lujo ahora puntúan en las auditorías de proveedores. El rápido ciclo de iteración de las mejoras en los sustratos de papel contrasta con los plazos más largos de renovación de activos en vidrio o metal, lo que otorga a los productores a base de fibra una ventaja estructural de innovación durante el período de pronóstico.

Por Formato de Empaque: La Arquitectura de Cajas Rígidas Impulsa la Percepción de Valor

Las cajas plegables y las cajas rígidas representaron el 41,19% del mercado de empaques de lujo en 2025 y tienen una perspectiva de CAGR del 5,62%. Su arquitectura modular se envía plana, reduciendo el costo logístico hasta en un 40%, pero se ensambla en estructuras de alto impacto una vez llenada. Los cierres magnéticos y los tiradores de cinta ocultos comunican artesanía que respalda primas de precio minorista del 25-35% frente a las alternativas flexibles. Los formatos de bolsa mantuvieron una participación cercana al 19%, favorecidos en los canales libres de impuestos donde el ahorro de peso es más importante, pero limitados por flujos de reciclaje inconsistentes fuera de Europa. Los tubos y frascos, con aproximadamente el 17% de participación, siguen siendo el caballo de batalla del cuidado de la piel de prestigio porque controlan la dosificación y resisten las fugas, ayudando a las marcas a cumplir las garantías de vida útil.

Los proveedores de botellas y viales introdujeron diseños de base reforzada que reducen el peso en gramos en un 18% mientras mantienen una capacidad de 100 ml, respondiendo a los objetivos de emisiones de transporte sin comprometer la resistencia a la rotura. Los elementos secundarios como las fundas deslizantes y las bandas abdominales sirven como evidencia de manipulación y texto de marketing, aunque las marcas imprimen cada vez más códigos QR en lugar de insertos de productos, reduciendo las capas de material. Los convertidores que ofrecen diseño, impresión y ensamblaje de extremo a extremo ganan participación porque acortan los tiempos de lanzamiento de 16 semanas a menos de 10 días, una ventaja de velocidad crítica cuando las tendencias de TikTok pueden desvanecerse en un mes.

Por Sector de Uso Final: Los Cosméticos como Ancla, las Bebidas en Auge

Los cosméticos y fragancias absorbieron el 36,63% de la participación de mercado en 2025, una dominancia impulsada por ciclos continuos de renovación de productos y una estructura de costo de bienes que tolera que el empaque represente entre el 15% y el 20% del precio minorista final. El mercado de empaques de lujo para bebidas premium es más pequeño en volumen, pero registra la CAGR más rápida del 6,21%, ya que los whiskies añejados y los gins de lotes limitados posicionan el empaque como un artefacto coleccionable. Pernod Ricard reveló un aumento del 19% en el gasto en estuches de presentación para su línea de coñac insignia en 2025, evidencia de que el empaque elaborado sirve como detonante de regalos. Los relojes y las joyas mantienen una participación de mediados de la adolescencia, requiriendo revestimientos antioxidantes y broches con cerradura, lo que eleva los costos de empaque unitario muy por encima de los promedios de la categoría.

Los accesorios de moda contribuyen significativamente a la demanda de fibra, con artículos como bolsas protectoras para bolsos y cajas de zapatos reforzadas que desempeñan un papel clave. El empaque de confitería, particularmente para surtidos de temporada, a menudo utiliza bandejas rígidas para mantener la calidad y la separación del producto. La electrónica y la decoración del hogar representan un segmento fragmentado, caracterizado por tamaños de pedido y requisitos de diseño variables, lo que destaca la importancia de la impresión digital para tiradas de producción pequeñas sin altos costos de configuración.

Por Funcionalidad: Las Soluciones Inteligentes Ganan Terreno

Los sustratos convencionales aún mantienen el 67,89% de la participación de mercado en 2025 porque las señales visuales y táctiles por sí solas alguna vez señalaron autenticidad. Sin embargo, las redes de falsificación ahora replican el grabado en relieve y el estampado con lámina de forma económica, lo que lleva a las marcas a incorporar electrónica que no puede ser falsificada a simple vista. Las variantes inteligentes y conectadas ocuparon el 32,11% el año pasado y ganarán de manera constante a una CAGR del 5,81% a medida que los precios de los chips NFC bajen y los reguladores estandaricen los protocolos de intercambio de datos. LVMH informó que el 22% de su empaque de fragancias llevaba un elemento NFC a finales de 2025, frente a un solo dígito en 2023, lo que subraya la aceleración de la escala. Los diseños híbridos mantienen las antenas invisibles al imprimir tinta conductora dentro de los gráficos tradicionales, evitando compromisos en la estética de los estantes.

La sensibilidad al costo sigue siendo el freno para la adopción universal. Sin embargo, los proveedores de tecnología ahora ofrecen plataformas de análisis por suscripción combinadas con hardware de etiquetas, lo que permite a las marcas compensar el gasto inicial a través de paneles de información del consumidor. A medida que la autenticidad respaldada por cadena de bloques se convierte en un requisito previo para la reventa, incluso las etiquetas de nivel medio tendrán pocas opciones más que actualizar las cajas convencionales o arriesgarse a la exclusión del mercado.

Análisis Geográfico

Europa representó el 38,62% del mercado de empaques de lujo en 2025, respaldada por grupos de casas cosméticas de patrimonio en París, talleres de moda en Milán y destilerías de whisky escocés en Escocia. El crecimiento de un solo dígito medio de la región refleja la fricción regulatoria y la madurez del consumidor, aunque la proximidad a las sedes de las marcas confiere ventajas de colaboración en diseño que los proveedores en el extranjero tienen dificultades para igualar. Francia e Italia juntas generaron más del 60% del volumen regional, con muchas casas que obtienen cartón de fábricas dentro de un radio de 500 km para satisfacer las auditorías de emisiones de Alcance 3.

Se proyecta que Asia-Pacífico tendrá la CAGR más rápida del 6,08% hasta 2031. La creciente prosperidad en las ciudades chinas de segundo nivel y en los corredores tecnológicos de India amplía la base de clientes que considera las cajas ornamentadas como parte integral del regalo, no solo de su contenedor. La capacidad de los convertidores en Guangdong y Zhejiang opera cerca de la plena utilización, lo que incentivó a Crown Holdings a adquirir una planta de vidrio premium en la región durante 2026, localizando así el suministro para las marcas de bebidas espirituosas. La penetración del comercio electrónico acelera la adopción de formatos robustos y rígidos que pueden sobrevivir a las redes de paquetería sin deformarse, favoreciendo tableros más gruesos y múltiples fundas.

Se espera que Norteamérica crezca de manera constante, impulsada por los canales directos al consumidor donde el desempaque sirve como la primera interacción física con una marca. Los consumidores en los Estados Unidos favorecen cada vez más los empaques recargables o monomateriales, lo que hace que los proveedores con certificaciones relevantes sean más atractivos para los contratos premium. Oriente Medio se beneficia del comercio de viajes y las tradiciones de regalos, mientras que América del Sur y África enfrentan desafíos debido a las limitaciones de infraestructura que dificultan la adopción de tecnologías avanzadas como las etiquetas inteligentes.

Panorama Competitivo

El mercado está moderadamente fragmentado. Ardagh Group, Owens-Illinois y Crown Holdings defienden los nichos de vidrio y metal a través de acuerdos a largo plazo con multinacionales de bebidas y fragancias, aprovechando la escala para cubrir la volatilidad de las materias primas. Los líderes en cartón como Smurfit WestRock y James Cropper compiten en credenciales de sostenibilidad, ofreciendo fibra validada para la cadena de custodia y propiedades de barrera que cumplen con los próximos umbrales europeos.

Las oportunidades de espacio en blanco se centran en la integración de empaques inteligentes, donde el conocimiento de electrónica es escaso entre los convertidores tradicionales. Las empresas de tecnología se asocian con fabricantes de sustratos para ofrecer soluciones NFC o RFID llave en mano, capturando márgenes que antes fluían únicamente hacia las imprentas. Los actores de impresión digital como GPA Global amenazan los volúmenes de offset tradicionales al respaldar ediciones limitadas de 500 unidades sin costos de planchas, lo que permite colaboraciones con influenciadores que exigen rotaciones de diseño rápidas. La actividad de patentes destaca un giro hacia los recubrimientos de barrera de base biológica y la construcción monomaterial, con la película de acetato de celulosa de Fedrigoni obteniendo la aprobación de la Oficina Europea de Patentes por su compostabilidad en 12 semanas.

La resiliencia de la cadena de suministro ahora supera a la capacidad absoluta. Las marcas requieren fuentes secundarias en al menos dos continentes para mitigar las interrupciones logísticas, lo que lleva a los convertidores globales a adquirir actores regionales. El costo, la velocidad y los puntos de prueba ambiental se combinan en una barra competitiva de tres patas que los titulares deben superar para mantener su participación durante el período de pronóstico.

Líderes del Sector de Empaques de Lujo

GPA Global Holdings B.V.

Delta Global Source (UK) Limited

Keenpac (Bunzl UK Limited)

McLaren Packaging Ltd.

Fedrigoni S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2026: Smurfit WestRock comprometió EUR 120 millones (USD 135,6 millones) para expandir la producción italiana de cartón de lujo con líneas de recubrimiento a base de agua dirigidas a cosméticos y confitería.

- Enero de 2026: Crown Holdings adquirió una planta de vidrio especializado en Guangdong, China, por USD 78 millones para atender la demanda de bebidas espirituosas premium en Asia-Pacífico.

- Diciembre de 2025: LVMH reveló que el contenido reciclado alcanzó el 35% en sus empaques de cosméticos y fragancias, comprometiéndose a llegar al 50% para 2028.

- Noviembre de 2025: Diageo implementó cierres NFC habilitados con cadena de bloques para Johnnie Walker Blue Label, registrando 1,2 millones de interacciones de consumidores en el primer mes.

Alcance del Informe del Mercado Global de Empaques de Lujo

Los empaques de lujo se refieren a soluciones de empaque de alta gama diseñadas para elevar la percepción del producto y crear una imagen de marca premium. Implica el uso de materiales de alta calidad, diseños intrincados y acabados sofisticados para atraer a consumidores exigentes, e incorpora a menudo elementos como el grabado en relieve, el grabado en hueco, el estampado con lámina y formas únicas.

El Informe del Mercado de Empaques de Lujo está segmentado por Material (Papel y Cartón, Vidrio, Metal, Plásticos y Otros Materiales), Formato de Empaque (Cajas Plegables y Cajas Rígidas, Bolsas Flexibles, Tubos y Frascos, Botellas y Viales y Otros Formatos de Empaque), Sector de Uso Final (Cosméticos y Fragancias, Confitería y Alimentos Gourmet, Relojes y Joyería, Bebidas Premium, Moda y Accesorios y Otros Sectores de Uso Final), Funcionalidad (Empaques de Lujo Convencionales y Empaques de Lujo Inteligentes/Conectados) y Geografía (Norteamérica, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Papel y Cartón |

| Vidrio |

| Metal |

| Plásticos |

| Otros Materiales |

| Cajas Plegables y Cajas Rígidas |

| Bolsas Flexibles |

| Tubos y Frascos |

| Botellas y Viales |

| Otros Formatos de Empaque |

| Cosméticos y Fragancias |

| Confitería y Alimentos Gourmet |

| Relojes y Joyería |

| Bebidas Premium |

| Moda y Accesorios |

| Otros Sectores de Uso Final |

| Empaques de Lujo Convencionales |

| Empaques de Lujo Inteligentes / Conectados |

| Norteamérica | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Material | Papel y Cartón | ||

| Vidrio | |||

| Metal | |||

| Plásticos | |||

| Otros Materiales | |||

| Por Formato de Empaque | Cajas Plegables y Cajas Rígidas | ||

| Bolsas Flexibles | |||

| Tubos y Frascos | |||

| Botellas y Viales | |||

| Otros Formatos de Empaque | |||

| Por Sector de Uso Final | Cosméticos y Fragancias | ||

| Confitería y Alimentos Gourmet | |||

| Relojes y Joyería | |||

| Bebidas Premium | |||

| Moda y Accesorios | |||

| Otros Sectores de Uso Final | |||

| Por Funcionalidad | Empaques de Lujo Convencionales | ||

| Empaques de Lujo Inteligentes / Conectados | |||

| Por Geografía | Norteamérica | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido está creciendo la demanda global de cartón premium?

El papel y el cartón capturan el 43,26% de la participación del mercado de empaques de lujo en 2025 y se prevé que avancen a una CAGR del 5,32% hasta 2031, a medida que las marcas reemplazan los revestimientos de plástico con barreras a base de fibra reciclable.

¿Qué formato de empaque ofrece la mayor percepción de valor a los compradores en línea?

Las cajas rígidas con cierres magnéticos dominan porque su estabilidad dimensional resiste las redes de paquetería y su secuencia de apertura por capas genera contenido compartible en redes sociales.

¿Por qué los productores de bebidas espirituosas invierten en cierres inteligentes?

Las etiquetas NFC incorporadas autentican la procedencia, permiten la trazabilidad en cadena de bloques exigida por los reguladores y crean participación posterior a la compra que impulsa la lealtad a la marca.

¿Qué cambio regulatorio influirá más en la elección de materiales para 2030?

El Reglamento de la Unión Europea sobre Envases y Residuos de Envases establece umbrales de contenido reciclado en aumento y normas de diseño para el desmontaje que favorecen las construcciones monomateriales y ricas en fibra.

Última actualización de la página el: