Tamaño y Participación del Mercado de Empaques para Alimentos de Mascotas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

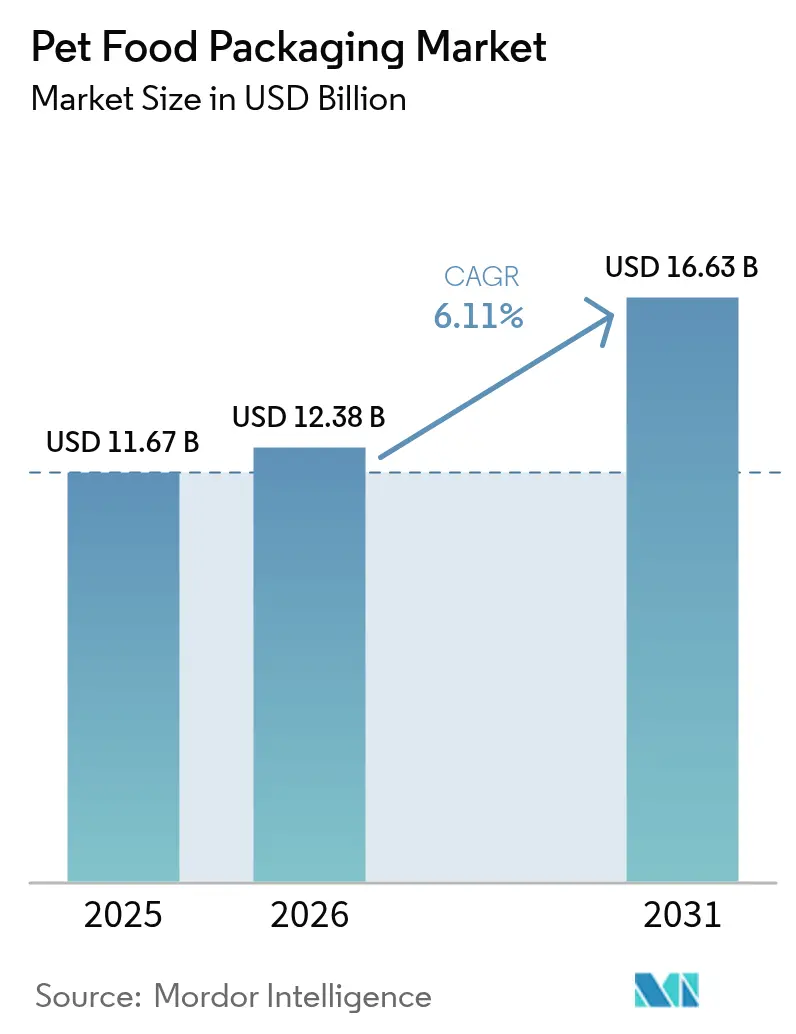

| Tamaño del Mercado (2026) | 12.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques para Alimentos de Mascotas por Mordor Intelligence

El tamaño del mercado de empaques para alimentos de mascotas en 2026 se estima en USD 12,38 mil millones, creciendo desde el valor de 2025 de USD 11,67 mil millones, con proyecciones para 2031 que muestran USD 16,63 mil millones, creciendo a una CAGR del 6,11% durante 2026-2031. La creciente presión regulatoria en Europa y Estados Unidos, la rápida premiumización de los formatos húmedos y las innovaciones disruptivas en ciencia de materiales crean conjuntamente una sólida cartera de demanda para soluciones que equilibren la protección de barrera con la reciclabilidad. América del Norte sigue siendo la región de mayor consumo, respaldada por una fuerte penetración del comercio electrónico y la adopción temprana de flexibles monomateriales, mientras que Asia-Pacífico registra el crecimiento regional más rápido a medida que la tenencia urbana de mascotas aumenta en China. Los compromisos de sostenibilidad de los propietarios de marcas para 2025, la creciente volatilidad de las materias primas y la eliminación progresiva por parte de la FDA de 35 aprobaciones de contacto con alimentos que contienen PFAS refuerzan la necesidad de que los convertidores se alejen de los plásticos multicapa convencionales hacia alternativas de papel reciclable, polietileno monomaterial y biocompuestos. La intensidad competitiva se mantiene moderada a medida que los grandes actores integrados aprovechan su escala, pero los especialistas ágiles ganan participación al ofrecer barreras libres de PFAS, características de empaques inteligentes y servicios de diseño para el reciclaje que los principales propietarios de marcas exigen cada vez más.

Conclusiones Clave del Informe

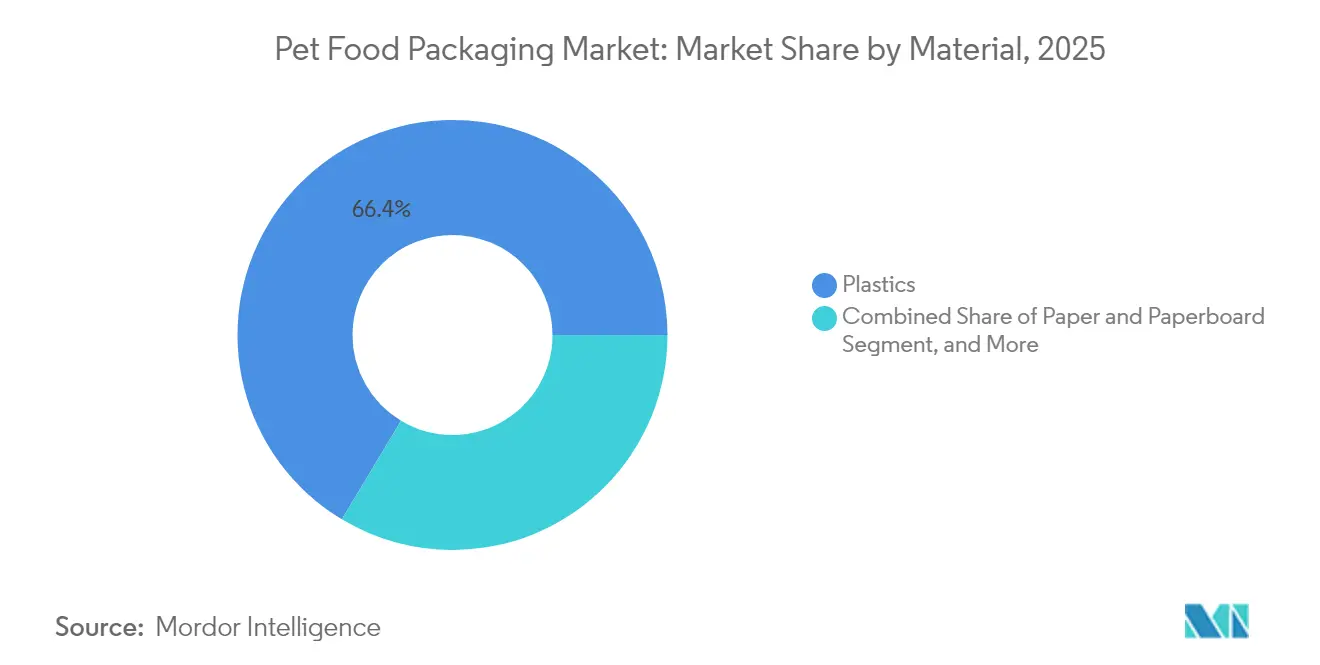

- Por material, los plásticos retuvieron el 66,40% de la participación del mercado de empaques para alimentos de mascotas en 2025, mientras que las alternativas de base biológica y compuestas están preparadas para una CAGR del 10,2% hasta 2031.

- Por tipo de producto, las bolsas mantuvieron una participación de ingresos del 42,30% del mercado de empaques para alimentos de mascotas en 2025; se prevé que los formatos inteligentes y otras soluciones emergentes crezcan a una CAGR del 9,3% hasta 2031.

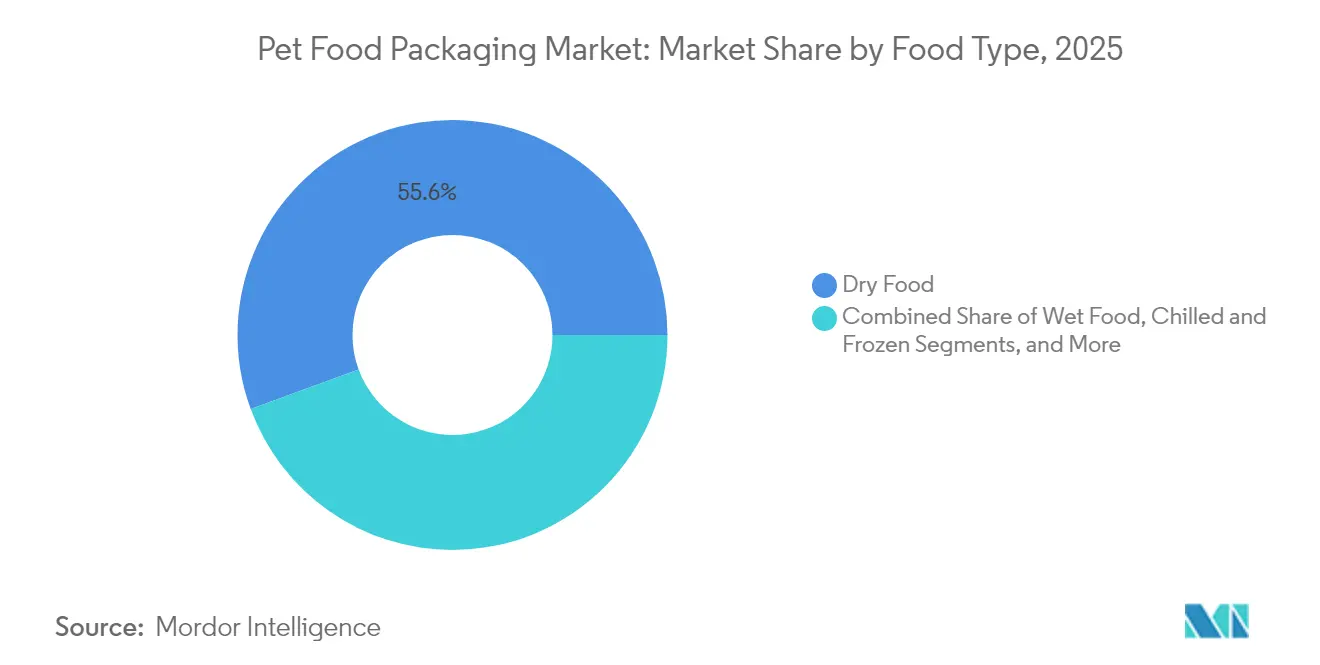

- Por tipo de alimento, las formulaciones secas representaron el 55,60% de la participación del tamaño del mercado de empaques para alimentos de mascotas en 2025; se proyecta que los alimentos húmedos crezcan a una CAGR del 8,6% entre 2026-2031.

- Por tipo de mascota, el alimento para perros representó el 46,50% del mercado de empaques para alimentos de mascotas en 2025, mientras que se espera que el alimento para gatos se expanda a una CAGR del 7,9% hasta 2031.

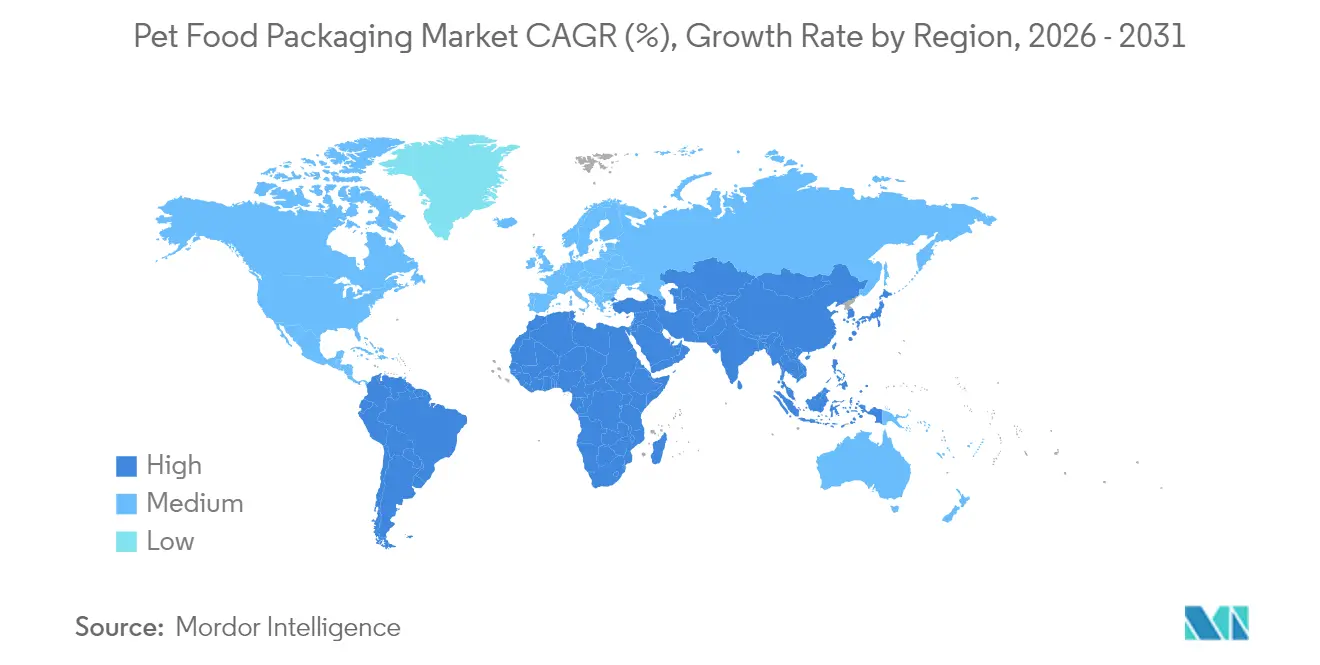

- Por región, América del Norte lideró con el 33,70% de la participación del mercado de empaques para alimentos de mascotas en 2025; se prevé que Asia-Pacífico registre una CAGR del 7,3% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Empaques para Alimentos de Mascotas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda de Bolsas Monomateriales Reciclables tras la Directiva Europea sobre Plásticos de Un Solo Uso | +1.2% | Europa, con efecto expansivo hacia América del Norte | Mediano plazo (2-4 años) |

| Premiumización del Alimento Húmedo para Perros que Impulsa la Adopción de Bolsas Retort de Alta Barrera en América del Norte | +0.9% | América del Norte, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Auge de la Tenencia Urbana de Mascotas en China que Impulsa Formatos de Pequeño Tamaño con Cierres de Cremallera Reclosables | +0.8% | Núcleo de Asia-Pacífico, particularmente China | Largo plazo (≥ 4 años) |

| Crecimiento del Comercio Electrónico para Dietas Especiales que Acelera el Empaque Flexible Ligero en Estados Unidos | +0.7% | América del Norte, con expansión global | Mediano plazo (2-4 años) |

| Compromisos de Sostenibilidad 2025 de los Propietarios de Marcas que Catalizan Inversiones en Sacos de Base de Papel en Europa | +0.6% | Europa, con influencia global | Corto plazo (≤ 2 años) |

| Regulación UE 2024/354 sobre Migración de Aceites Minerales que Impulsa Laminados de Barrera Funcional | +0.5% | Europa, con efecto regulatorio expansivo a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de bolsas monomateriales reciclables tras la Directiva sobre Plásticos de Un Solo Uso

Las normas europeas sobre Plásticos de Un Solo Uso obligan a los propietarios de marcas a abandonar los laminados complejos, lo que lleva a los convertidores a comercializar estructuras de polietileno monomaterial que igualan el rendimiento de barrera tradicional y cumplen los objetivos de reciclabilidad.[1]Comisión Europea, "Directiva (UE) 2019/904 sobre Plásticos de Un Solo Uso," europa.euLos recubrimientos CIRKIT de Siegwerk permiten ahora la protección contra grasas, aceites y oxígeno dentro del polietileno monomaterial, mientras que las bolsas de alta barrera 100% reciclables de Longdapac para marcas norteamericanas confirman los efectos regulatorios más allá de Europa.

Premiumización del alimento húmedo para perros que impulsa la adopción de bolsas retort

Los consumidores norteamericanos pagan primas del 30-50% por formatos húmedos estilo chef, lo que impulsa inversiones en las bolsas AmLite HeatFlex listas para reciclar de Amcor, que preservan los nutrientes durante la esterilización térmica. Los sistemas de inspección de sellado en línea, como el modelo de cobertura del 100% de Special Dog Company, salvaguardan la calidad, y la capacidad anual de 50 millones de cartones de NaturPak Pet ilustra los requisitos de escalabilidad para el crecimiento premium.

Auge de la tenencia urbana de mascotas en China que impulsa los formatos pequeños

La economía de mascotas de China superó los USD 41,8 mil millones en 2024, con el 57% de los alimentos comprados en línea, lo que impulsa la demanda de bolsas compactas con cierre de cremallera reclosable que se adaptan a apartamentos más pequeños y soportan el estrés de la entrega por paquetería. Las exportaciones estadounidenses de alimentos para mascotas de USD 296,6 millones en 2024 también aceleran las mejoras de empaque que transmiten origen, frescura y control de porciones.

Crecimiento del comercio electrónico para dietas especiales que acelera los flexibles

En Estados Unidos, el crecimiento de las ventas en línea y la sensibilidad a los costos de envío orientan a las marcas hacia formatos flexibles entre un 20-30% más ligeros que aún resisten la manipulación automatizada. Los laboratorios certificados por ISTA de Amcor garantizan que los empaques superen el proceso de distribución del comercio electrónico, mientras que las empresas emergentes de venta directa al consumidor aprovechan la impresión digital para la personalización en el empaque.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles del PET y el Aluminio que Comprimen los Márgenes de los Convertidores para Latas de Alimento Húmedo | -0.8% | Global, particularmente Europa y América del Norte | Corto plazo (≤ 2 años) |

| Prohibiciones de PFAS en Tableros de Contacto con Alimentos en Estados Unidos que Obligan a Reformulaciones Costosas | -0.6% | América del Norte, con efecto regulatorio expansivo a nivel global | Mediano plazo (2-4 años) |

| Escasez de Resina de Barrera EVOH que Limita la Capacidad de Bolsas de Pie en Asia-Pacífico | -0.5% | Núcleo de Asia-Pacífico, con impactos en la cadena de suministro a nivel global | Corto plazo (≤ 2 años) |

| Reciclabilidad Limitada en Acera de las Estructuras Retort que Desalienta a los Minoristas | -0.4% | Global, particularmente Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles del PET y el aluminio que comprimen los márgenes de los convertidores

Las medidas antidumping y las interrupciones logísticas elevaron el PET europeo por encima de EUR 1.130 por tonelada a principios de 2025, mientras que la demanda global de aluminio para latas superó los USD 59 mil millones, comprimiendo las ganancias de los convertidores y acelerando el interés en contenido reciclado o sustratos alternativos.

Prohibiciones de PFAS en Estados Unidos que desencadenan costosas reformulaciones

La retirada por parte de la FDA de 35 autorizaciones de contacto con alimentos que contienen PFAS en enero de 2025 obliga a los proveedores de cartón y papel a adoptar nuevas barreras, con documentación de cumplimiento y adaptaciones de línea que afectan desproporcionadamente a los pequeños convertidores.[2]FDA, "35 Notificaciones de Contacto con Alimentos que Contienen PFAS Ya No Vigentes," fda.gov

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: dominio de los plásticos en medio de la aceleración de los materiales de base biológica

Los plásticos aportaron el 66,40% de los ingresos de 2025, convirtiendo al segmento de materiales en la columna vertebral económica del mercado de empaques para alimentos de mascotas. Sin embargo, los compromisos de las marcas y las normas de la UE impulsan una CAGR del 10,2% para los formatos de base biológica y compuestos. El polietileno prospera en los diseños monomateriales, mientras que la volatilidad del PET impulsa el interés en mezclas de reciclado químico y rPET. El cartón avanza a medida que se acercan los plazos del Reglamento de Envases y Residuos de Envases, mientras que los bionanocompuestos de lignina muestran capacidades antioxidantes para la futura adopción de alta barrera. Se proyecta que el tamaño del mercado de empaques para alimentos de mascotas vinculado al papel y el cartón se expanda a un ritmo de mediados de la adolescencia hasta 2031, respaldado por el plan de Billerud de suministrar 300 kilotones de cartón al año.

Los biocompuestos de segunda generación utilizan flujos de residuos agrícolas para reducir la intensidad de carbono sin comprometer la maquinabilidad, ofreciendo a los convertidores una cobertura contra el riesgo de materias primas fósiles. El acuerdo de polietileno reciclado de Indiana de Amcor con NOVA Chemicals sustenta una plataforma circular norteamericana, garantizando la disponibilidad de resina para bolsas de polietileno monomaterial. Mientras tanto, la alta tasa de reciclaje del aluminio amortigua los vientos en contra de los costos, manteniendo las latas relevantes para los alimentos húmedos retort incluso cuando los convertidores investigan reemplazos de epoxi libres de PFAS.

Por Tipo de Producto: liderazgo de las bolsas desafiado por la innovación

Las bolsas capturaron el 42,30% de la participación en 2025 gracias a la conveniencia, el atractivo en estantería y la compatibilidad con el comercio electrónico. Las variantes retort sustentan la premiumización de los alimentos húmedos, mientras que los formatos de pie se benefician de las tendencias de cierre con cremallera entre los consumidores urbanos. El segmento de otros tipos de productos, que se expande a una CAGR del 9,3%, abarca etiquetas inteligentes, dispensadores de porciones controladas y vasos de base de papel que combinan la resistencia de la fibra con recubrimientos de barrera. El papel de rendimiento AmFiber de Amcor, con un 80% de reciclabilidad, demuestra la viabilidad del papel para aplicaciones sensibles a la humedad sin sacrificar la superficie de marca.

La calidad gráfica, la eficiencia de manipulación y las relaciones empaque-producto mantienen las bolsas como opción favorable, aunque los programas piloto de devolución en tienda para el reciclaje en acera siguen siendo limitados. Los prototipos de empaques inteligentes incorporan sensores de frescura y tintas de cambio de color, pero la adopción masiva espera la paridad de costos. Los sacos aún dominan los alimentos secos de gran volumen, aunque las tendencias de porciones individuales podrían migrar gradualmente el volumen hacia los flexibles. Las latas de metal mantienen una lealtad de nicho para las líneas húmedas tradicionales a pesar de la volatilidad del aluminio, respaldadas por una sólida infraestructura de reciclaje.

Por Tipo de Alimento: estabilidad del alimento seco frente al dinamismo del alimento húmedo

El croquete seco representó el 55,60% de los ingresos en 2025 y sigue siendo el ancla de volumen del mercado de empaques para alimentos de mascotas. Su escala refuerza la demanda de flexibles y sacos rentables que preservan la frescura y la estabilidad del aceite. El segmento adopta polietileno monomaterial con EVOH o recubrimientos de plasma para satisfacer los mandatos de reciclabilidad mientras protege contra la entrada de humedad.

El alimento húmedo, que crece a una CAGR del 8,6%, está reformando las carteras de los convertidores. Los compradores equiparan las texturas tipo guiso con comidas de calidad humana, impulsando la adopción de bolsas retort, bandejas de aluminio y cartones estables en estantería que transmiten señales premium. Los productos refrigerados de cadena de frío emergen de forma incremental, requiriendo películas de alta barrera capaces de mantener la integridad del sellado a temperaturas bajo cero. Las golosinas y los aperitivos funcionales dependen de gráficos de alta definición y características de ventana para mostrar la forma del producto y reforzar las afirmaciones de transparencia.

Por Tipo de Mascota: base del alimento para perros con impulso del alimento para gatos

Los productos para perros representaron el 46,50% de la participación en 2025, favoreciendo el empaque de gran tamaño optimizado para el almacenamiento en despensa. Las ofertas de sacos grandes dependen de películas de polietileno con recubrimientos antigrasa, mientras que los subsegmentos de alimento húmedo para perros se inclinan hacia las bolsas retort para líneas de porciones individuales de mayor margen. Los artículos para gatos registran una CAGR del 7,9% hasta 2031, ya que los empaques de menor tamaño, con porciones controladas y de múltiples variedades se alinean con el comportamiento alimentario felino y el aumento de la tenencia de gatos en ciudades de alta densidad. Otras especies —aves, peces, reptiles— representan espacios de nicho pero de rápido crecimiento para sobres de barrera de oxígeno especializados y cierres de dosificación.

Análisis Geográfico

América del Norte controló el 33,70% de las ventas de 2025, lo que refleja las tasas de tenencia establecidas y el giro temprano de la región hacia bolsas listas para reciclar. La alta inflación de precios al productor desde 2021 eleva la optimización del empaque en términos de costo y carbono, impulsando la adopción de flexibles ligeros adaptados para los impactos del comercio electrónico. La eliminación progresiva de PFAS por parte de la FDA acelera la investigación y el desarrollo de barreras de papel y polímero, mientras que los mandatos de California y Maine crean un mosaico que favorece a los proveedores con herramientas de cumplimiento validadas en laboratorio.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,3%, liderada por la economía de mascotas de USD 41,8 mil millones de China y los hábitos de compra predominantemente digitales. Los convertidores locales se enfrentan a escaseces de resina EVOH que limitan la capacidad de bolsas, lo que impulsa la investigación y el desarrollo de óxido de silicio y polietileno monomaterial recubierto con plasma como barreras sustitutivas. Las ciudades de segundo nivel muestran marcas nacionales que avanzan en gráficos localizados y trazabilidad mediante códigos QR para atraer a los propietarios de mascotas de ingresos medios en ascenso.

El crecimiento de Europa se mantiene estable, anclado por una sólida regulación que exige reciclabilidad e integración de contenido reciclado. El Reglamento de Envases y Residuos de Envases establece objetivos firmes para 2030, impulsando la inversión en líneas de sacos de base de papel y nuevos recubrimientos resistentes a las grasas. Los requisitos sobre Plásticos de Un Solo Uso adelantan las directrices de diseño para el reciclaje que desplazan las estructuras multicapa heredadas en los alimentos secos. Las alianzas intersectoriales como la transferencia de conocimientos Saica–Mondelez al sector de alimentos para mascotas amplían el suministro de flexibles de papel.

Panorama Competitivo

El mercado de empaques para alimentos de mascotas presenta una fragmentación moderada. Los grandes actores globales multisegmento como Amcor, Mondi y ProAmpac dominan la escala, los recubrimientos propietarios y las redes de plantas multirregionales que atraen contratos de marcas multinacionales. Las hojas de ruta estratégicas enfatizan las barreras libres de PFAS, las arquitecturas monomateriales y las pruebas de durabilidad para comercio electrónico validadas. Las carteras de innovación incluyen ahora laminados de alta barrera de base de papel, inteligencia artificial avanzada para la inspección de sellado e integración de resinas recicladas.

La actividad de fusiones y adquisiciones se intensifica. La compra por parte de Toppan de la unidad de empaques flexibles de Sonoco por USD 1,8 mil millones refuerza el conocimiento en bolsas retort, mientras que la adquisición por parte de General Mills de Whitebridge Pet Brands por USD 1,45 mil millones señala una integración vertical aguas abajo que influye en las especificaciones de empaque. Los panoramas de patentes en bionanocompuestos de lignina y eliminadores activos de oxígeno confieren ventajas defensivas a los primeros en moverse. Los especialistas regionales prosperan al atender a productores medianos de alimentos para mascotas que buscan iteraciones de diseño rápidas y tiradas pequeñas listas para etiquetado.

Los riesgos de suministro derivados de los picos de precios de las materias primas incentivan a los convertidores a vincular el abastecimiento de resinas a flujos reciclados y contratos de metal a largo plazo. Los inversores en criterios ambientales, sociales y de gobernanza examinan las huellas de gases de efecto invernadero, lo que impulsa objetivos públicos como el compromiso de cero neto alineado con la Iniciativa de Objetivos Basados en la Ciencia de ProAmpac, que acelera la adopción de sustratos bajos en carbono y asociaciones de ciclo cerrado con instalaciones de recuperación de materiales en Estados Unidos.

Líderes de la Industria de Empaques para Alimentos de Mascotas

American Packaging Corporation

ProAmpac LLC

Constantia Flexibles Group GmbH

Amcor Group GmbH

Crown Holdings, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: JBT Corporation cerró su adquisición de Marel, añadiendo capacidades de equipos Wenger que integran líneas de procesamiento y empaque de alimentos para mascotas.

- Diciembre de 2024: Toppan Holdings acordó adquirir la unidad de Empaques Termoformados y Flexibles de Sonoco por USD 1,8 mil millones, ampliando la capacidad de bolsas de alta barrera.

- Noviembre de 2024: General Mills adquirió Whitebridge Pet Brands por USD 1,45 mil millones, ampliando la amplitud de la cartera de alimentos húmedos.

- Octubre de 2024: ProAmpac se comprometió con objetivos de cero neto alineados con la Iniciativa de Objetivos Basados en la Ciencia y recibió una medalla de sostenibilidad de EcoVadis.

Alcance del Informe del Mercado Global de Empaques para Alimentos de Mascotas

El empaque para alimentos de mascotas garantiza que los productos permanezcan frescos, duraderos y libres de contaminación. A medida que los propietarios de mascotas se preocupan cada vez más por la ingesta nutricional de sus mascotas, se ha producido un aumento en la producción de diversos alimentos para mascotas. Esto, a su vez, amplifica la demanda de materiales innovadores en el empaque de alimentos para mascotas. El estudio monitorea meticulosamente las dinámicas fundamentales del lado de la demanda, aprovechando un conjunto integral de indicadores base, incluidas las tendencias de demanda de alimentos para mascotas y producción local.

El mercado de empaques para alimentos de mascotas está segmentado por material (papel y cartón, metal y plástico), tipo de producto (bolsas, cartones plegables, latas de metal, sacos y otros tipos de productos), tipo de alimento (alimento seco, alimento húmedo y alimento refrigerado y congelado), animal (alimento para perros, alimento para gatos y otros animales) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para los segmentos mencionados anteriormente.

| Plástico | Polietileno (PE) |

| Polipropileno (PP) | |

| Tereftalato de Polietileno (PET) | |

| Otros Plásticos | |

| Papel y Cartón | |

| Metal | |

| Materiales de Base Biológica y Compuestos |

| Bolsas |

| Sacos |

| Latas de Metal |

| Otros Tipos de Productos |

| Alimento Seco |

| Alimento Húmedo |

| Refrigerado y Congelado |

| Golosinas y Aperitivos |

| Alimento para Perros |

| Alimento para Gatos |

| Otros Alimentos para Mascotas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Nigeria | ||

| Resto de África | ||

| Por Material | Plástico | Polietileno (PE) | |

| Polipropileno (PP) | |||

| Tereftalato de Polietileno (PET) | |||

| Otros Plásticos | |||

| Papel y Cartón | |||

| Metal | |||

| Materiales de Base Biológica y Compuestos | |||

| Por Tipo de Producto | Bolsas | ||

| Sacos | |||

| Latas de Metal | |||

| Otros Tipos de Productos | |||

| Por Tipo de Alimento | Alimento Seco | ||

| Alimento Húmedo | |||

| Refrigerado y Congelado | |||

| Golosinas y Aperitivos | |||

| Por Tipo de Mascota | Alimento para Perros | ||

| Alimento para Gatos | |||

| Otros Alimentos para Mascotas | |||

| Por Geografía | |||

| América del Norte | Estados Unidos | ||

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de empaques para alimentos de mascotas?

El mercado de empaques para alimentos de mascotas está valorado en USD 12,38 mil millones en 2026 y se prevé que alcance USD 16,63 mil millones en 2031.

¿Qué región tiene la mayor participación en las ventas de empaques para alimentos de mascotas?

América del Norte representa el 33,70% de los ingresos globales, impulsada por la alta penetración del comercio electrónico y la adopción temprana de bolsas monomateriales reciclables.

¿Por qué están ganando terreno las bolsas monomateriales?

Cumplen con los mandatos de Plásticos de Un Solo Uso y reciclabilidad al tiempo que proporcionan una protección de barrera comparable, creando una alternativa que cumple con la normativa frente a los laminados multicapa.

¿Qué tan rápido está creciendo el mercado de Asia-Pacífico?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 7,3%, impulsada por el creciente auge de la tenencia urbana de mascotas en China y los canales de venta minorista en línea dominantes.

¿Cuál es el mayor desafío para los convertidores entre 2025 y 2031?

Los precios volátiles del PET y el aluminio, agravados por las prohibiciones regulatorias de PFAS, están comprimiendo los márgenes y forzando una innovación acelerada en materiales.

¿Qué empresas lideran la innovación en empaques sostenibles?

Amcor, Mondi y ProAmpac encabezan el desarrollo de recubrimientos libres de PFAS, soluciones de papel de alta barrera y estructuras de polietileno monomaterial listas para reciclar.

Última actualización de la página el: