Tamaño y Participación del Mercado de Envases para Bebidas Alcohólicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

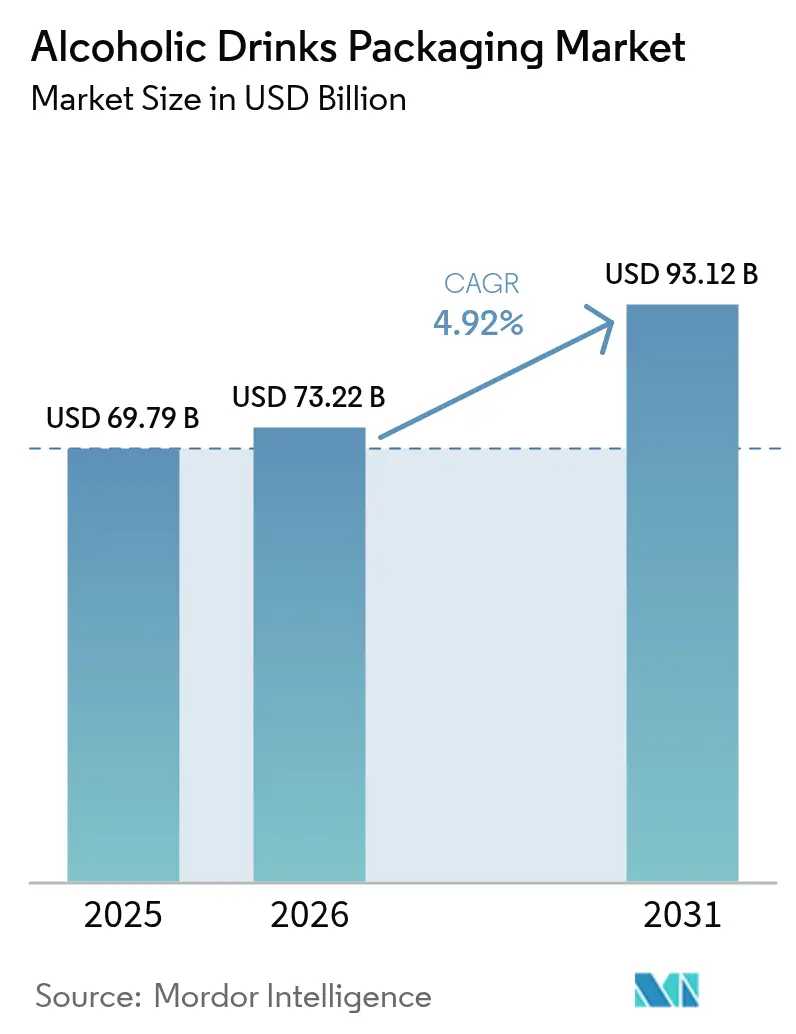

| Tamaño del Mercado (2026) | 73.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 93.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.92% CAGR |

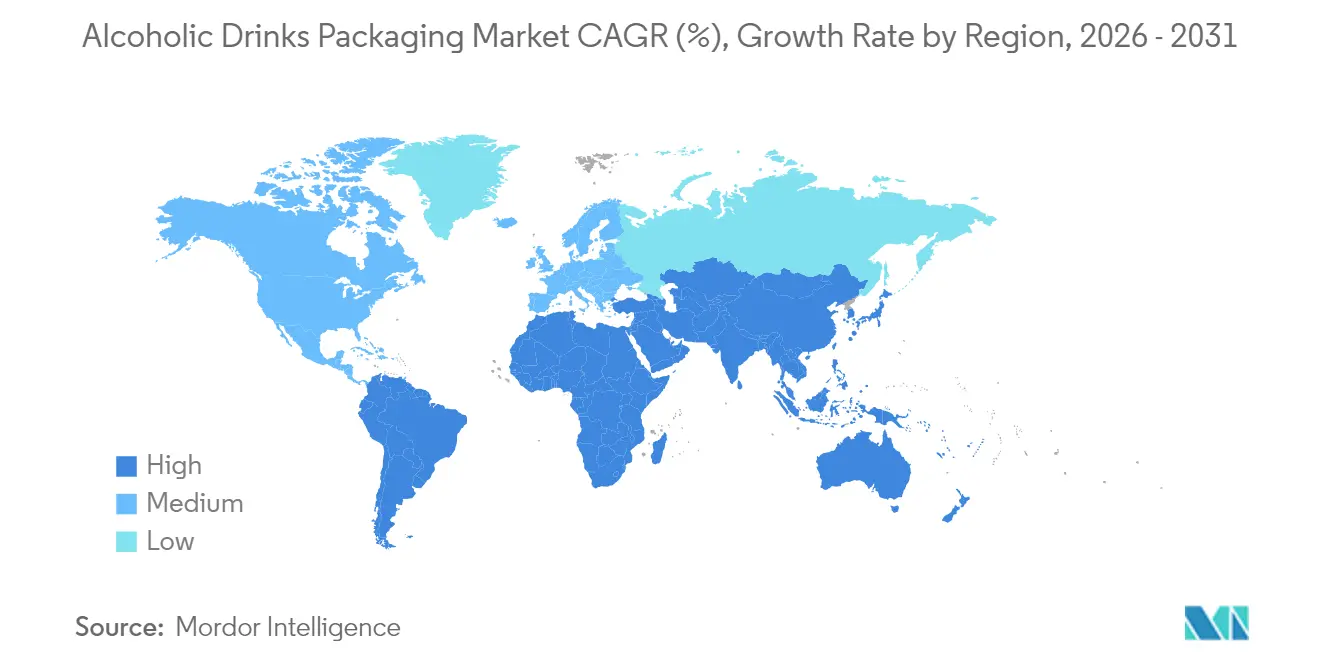

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

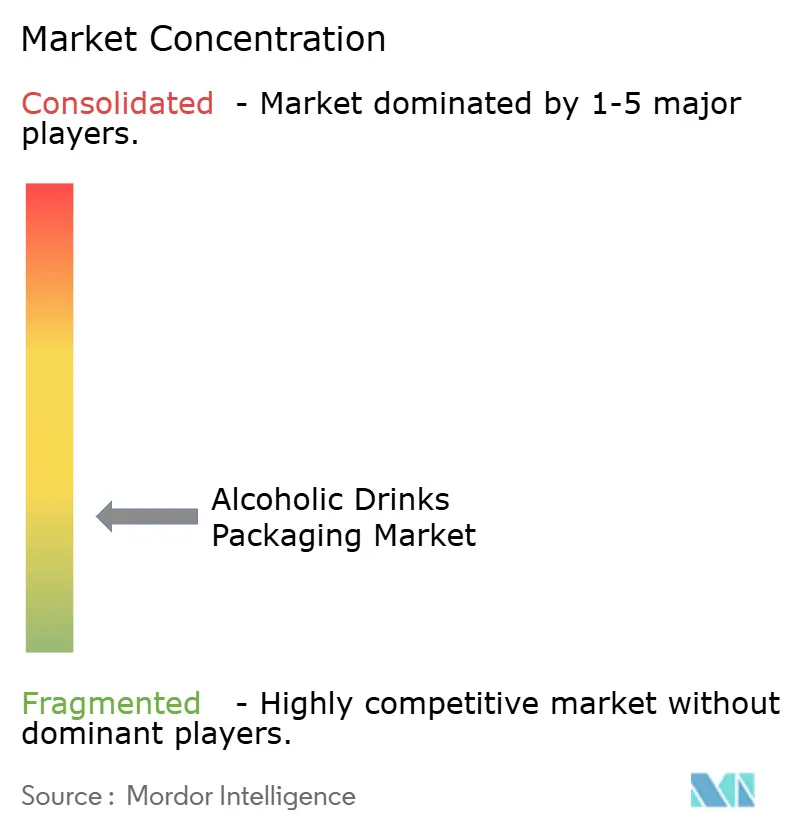

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases para Bebidas Alcohólicas por Mordor Intelligence

El tamaño del mercado de envases para bebidas alcohólicas en 2026 se estima en USD 73,22 mil millones, creciendo desde el valor de 2025 de USD 69,79 mil millones con proyecciones para 2031 que muestran USD 93,12 mil millones, creciendo a una CAGR del 4,92% durante 2026-2031. El aumento del gasto de la clase media en la región Asia-Pacífico, los crecientes mandatos de sostenibilidad y la premiumización de las bebidas espirituosas artesanales y los vinos respaldan esta tendencia ascendente. El vidrio continúa siendo el ancla de las categorías de alto valor, aunque las latas de aluminio están ganando terreno a medida que los cerveceros y destiladores favorecen los formatos ligeros y reciclables. La innovación se está desplazando hacia el interior de las empresas, con plataformas de impresión digital en latas que acortan los plazos de entrega y permiten tiradas limitadas que impulsan el marketing estacional. Mientras tanto, las soluciones de recarga de circuito cerrado están demostrando que los modelos circulares pueden reducir los residuos de envases hasta en un 85% y, al mismo tiempo, reducir los costos logísticos.

Conclusiones Clave del Informe

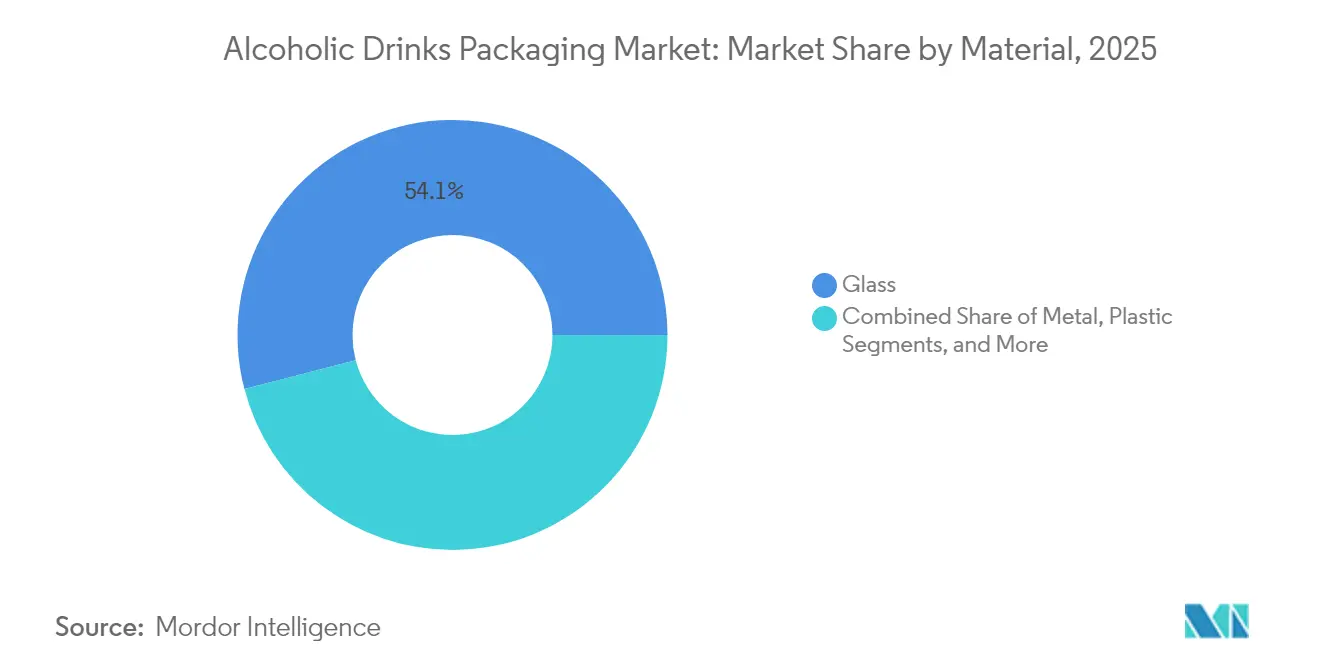

- Por material, el vidrio lideró el mercado de bebidas alcohólicas con el 54,05% de la participación de mercado en 2025, mientras que se prevé que los envases de metal se expandan a una CAGR del 6,35% hasta 2031.

- Por tipo de envase, las botellas capturaron el 58,20% de la participación del tamaño del mercado de bebidas alcohólicas en 2025; se proyecta que las latas de metal crezcan a una CAGR del 7,05% hasta 2031.

- Por segmento de producto, la cerveza representó el 41,20% de los ingresos en 2025, mientras que se espera que las bebidas espirituosas registren una CAGR del 7,45% hasta 2031.

- Por canal de distribución, los establecimientos de venta fuera del local mantuvieron una participación del 61,85% en 2025, y se prevé que las ventas en tiendas libres de impuestos aumenten a una CAGR del 6,4% hasta 2031.

- Por geografía, América del Norte registró una participación del 39,10% en 2025, pero se proyecta que Asia-Pacífico avance a una CAGR del 7,95% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases para Bebidas Alcohólicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Renta Disponible en los Países en Desarrollo | +0.8% | Asia-Pacífico, América Latina, Oriente Medio | Mediano plazo (2-4 años) |

| Creciente Demanda de Envases Sostenibles y Ecológicos | +1.2% | Global, adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Premiumización de las Bebidas Alcohólicas que Impulsa los Envases de Alta Gama | +1.0% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida Expansión de las Bebidas Alcohólicas Listas para Beber | +1.1% | Global, liderada por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición de las Cervecerías hacia Plataformas de Impresión Digital de Latas Propias | +0.5% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Adopción de Depósitos Rellenables de Bebidas Espirituosas en Mercados con Altos Aranceles | +0.4% | Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Envases Sostenibles y Ecológicos

Los regímenes de responsabilidad ampliada del productor ahora cubren más del 60% de las ventas de bebidas europeas y están impulsando una recogida más rápida de calcín de vidrio.[1]Comisión Europea, "Reglamento de Envases y Residuos de Envases 2024/1234," ec.europa.euDiageo invirtió GBP 16 millones (USD 20,3 millones) en 2024 para comercializar una botella de bebidas espirituosas a base de papel, con el objetivo de alcanzar 100 millones de unidades para 2030.[2]Diageo, "Informe Anual 2024," diageo.comBacardi se asoció con Encirc en un horno alimentado con hidrógeno que reduce las emisiones de producción de vidrio en un 90% por tonelada. El sistema de depósito de EcoSpirits, ya activo en 15 mercados, elimina el vidrio de un solo uso y reduce los residuos en un 85% por litro. Pernod Ricard reportó un aumento del 23% en el uso de vidrio con contenido reciclado en 2025, asegurado mediante contratos de calcín a largo plazo. Estos movimientos demuestran cómo el cumplimiento medioambiental está ahora estrechamente vinculado a la imagen de marca y la eficiencia de costos.

Rápida Expansión de las Bebidas Alcohólicas Listas para Beber

Los cócteles listos para beber (RTD) superaron a todas las demás categorías con un crecimiento del 18% en 2024. Las latas de aluminio capturaron una participación de mercado del 92% gracias a su portabilidad y una vida útil de 12 meses.[3]IWSR Drinks Market Analysis, "Cócteles Listos para Beber 2024," theiwsr.comLas latas de aluminio capturaron una participación de mercado del 92% gracias a su portabilidad y una vida útil de 12 meses. La línea RTD Captain Morgan de Diageo adoptó latas estilizadas de 330 mililitros impresas digitalmente, reduciendo los costos de configuración en un 40% y permitiendo tiradas de tan solo 10.000 unidades. Un impulso similar es visible en Japón y Corea del Sur, donde Suntory y Lotte Chilsung han lanzado highballs enlatados y bebidas de soju adaptadas a los gustos locales. La atención regulatoria sigue centrada en los revestimientos en contacto con alimentos y la divulgación de ingredientes, pero el cumplimiento es manejable dado los márgenes relativamente reducidos de la categoría.

Premiumización de las Bebidas Alcohólicas que Impulsa los Envases de Alta Gama

Las bebidas espirituosas de lujo dependen de envases a medida para mantener las primas minoristas de USD 2 a USD 8 por unidad. Los costos del decantador Louis XIII de Rémy Cointreau aumentaron un 15% en 2024 debido al uso de cristal soplado a mano y cierres serializados. Las exportaciones de whisky de malta pura crecieron un 9% en el mismo año, con botellas intrincadas que representaron el 68% de la ganancia de valor. Los destiladores artesanales están siguiendo el mismo camino al adoptar acabados táctiles y cierres de corcho certificados que refuerzan su posicionamiento patrimonial. Las bodegas de vino premium ahora utilizan vidrio más ligero, reducido de 500 gramos a 350 gramos, ayudándoles a cumplir los objetivos de carbono mientras mantienen los atributos de alta gama.

Aumento de la Renta Disponible en los Países en Desarrollo

El gasto de consumo de los hogares en India aumentó un 7,2% en 2024, elevando el gasto urbano en alcohol en un 11%. La renta per cápita disponible de China aumentó un 6,1%, impulsando la demanda de vino premium importado. El mercado de bebidas de Brasil se expandió un 5,8% en volumen a medida que los consumidores pasaron de las opciones a granel a las opciones individuales de marca. Los proveedores respondieron con capacidad; Ball abrió una planta en Madhya Pradesh capaz de producir 1.200 millones de latas al año, y Verallia puso en marcha una línea de 400 millones de botellas en Jacareí para apoyar a los destiladores regionales. Estas inversiones localizadas acortan los plazos de entrega, reducen los costos de flete y se alinean con las crecientes expectativas de la clase media.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Fluctuación en los Costos de Materias Primas y Energía | -0.9% | Global, aguda en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Costos de Cumplimiento Estrictos de Envases Medioambientales | -0.5% | Europa y América del Norte, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de Cuerpos de Latas de Aluminio por Competencia con Baterías de Vehículos Eléctricos | -0.7% | Global, severa en América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos de Pasaporte Digital de Producto de la UE que Incrementan la Complejidad del Etiquetado | -0.3% | Europa y naciones exportadoras | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fluctuación en los Costos de Materias Primas y Energía

El aluminio promedió USD 2.420 por tonelada métrica en 2024, un 14% más interanual, presionando los márgenes de las latas.[4]Bolsa de Metales de Londres, "Datos de Precios del Aluminio 2024," lme.comLos picos del gas natural europeo aumentaron los costos de producción de vidrio en un 18%, resultando en recargos de EUR 0,08 a EUR 0,12 por botella. La resina de PET se negoció entre USD 950 y USD 1.180 por tonelada en medio de la volatilidad de los precios del petróleo crudo. Ball absorbió USD 340 millones en gasto adicional de materias primas a pesar de la cobertura de riesgos. En respuesta, los fabricantes de vidrio están electrificando los hornos; el sitio sueco de Ardagh con energía hidroeléctrica redujo los costos por tonelada en un 22%. Los derechos de carbono bajo el Sistema de Comercio de Emisiones de la UE (EU ETS) añadieron EUR 15 por tonelada tanto al vidrio como al aluminio en 2024, subrayando el vínculo entre la política energética y la economía del envasado.

Escasez de Cuerpos de Latas de Aluminio por Competencia con Baterías de Vehículos Eléctricos

Las baterías de vehículos eléctricos consumieron 1,8 millones de toneladas métricas de aluminio en 2024, restringiendo el suministro de productos laminados. Los plazos de entrega en América del Norte aumentaron de seis a 14 semanas, retrasando los lanzamientos estacionales de cerveza. Se proyecta que la demanda de baterías aumente un 23% anual para 2030, lo que podría generar un déficit de 4,5 millones de toneladas en existencias de chapa para latas. Crown reportó una caída del 9% en los envíos de latas debido a escaseces y reducción de existencias por parte de los clientes. Los contratos a largo plazo proporcionan alivio parcial; Ball tiene cerrado un contrato a 150.000 toneladas por año en un acuerdo de 10 años con Alcoa, vigente desde 2024. El reciclaje es fundamental; la recuperación de latas de aluminio en los EE. UU. mejoró al 52% en 2024, aunque sigue por detrás de la tasa del 75% de Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Vidrio Mantiene el Prestigio mientras el Metal Escala Rápidamente

El vidrio representó el 54,05% de los ingresos de 2025, consolidando su dominio en el vino y las bebidas espirituosas de alta gama, donde la inercia y el patrimonio de marca son consideraciones clave. El mercado de envases para bebidas alcohólicas está experimentando un crecimiento acelerado en metal, con el aluminio con previsión de registrar una CAGR del 6,35% hasta 2031, impulsado por el auge de los cócteles listos para beber (RTD), el vino enlatado y los lanzamientos de cerveza artesanal ligera. La CAGR anterior del 5,9% del metal de 2020 a 2024 sirve ahora como plataforma de lanzamiento para una adopción más rápida a medida que las cervecerías integran la impresión digital.

El uso de vidrio con contenido reciclado promedió el 58% en los hornos europeos de Verallia en 2024, aliviando la presión sobre los costos de insumos mientras se cumplen los requisitos de ecoetiquetado. El papel y los compuestos biobasados siguen siendo experimentales, aunque el objetivo de Diageo de 100 millones de botellas de papel para 2030 indica una tracción futura. El plástico queda rezagado debido a las limitaciones de barrera, aunque las bolsas y los envases miniatura crean nichos pequeños donde la resistencia a la rotura supera a la tradición. El enfoque regulatorio se centra en las evaluaciones del ciclo de vida, tal como se describe en la norma ISO 14044, lo que lleva a las marcas a publicar Declaraciones Ambientales de Producto. Los proveedores capaces de validar datos de carbono y garantizar un suministro estable de calcín están mejor posicionados a medida que la presentación de informes de sostenibilidad se vuelve más estricta.

Por Tipo de Envase: Las Botellas Dominan pero las Latas se Aceleran

Las botellas contribuyeron con el 58,20% de los ingresos de 2025, aprovechando las normas arraigadas en el vino y la cerveza premium que favorecen la estética del vidrio y las etiquetas narrativas. Sin embargo, se proyecta que las latas de metal registren una CAGR del 7,05%, expandiéndose más allá de la cerveza hacia las bebidas espirituosas y el vino a medida que los consumidores buscan comodidad para llevar. Los cerveceros artesanales adoptaron la impresión digital propia, reduciendo los plazos de entrega de obras de arte de ocho semanas a dos días, y permitiendo ediciones especiales de 5.000 unidades que generan expectación en las salas de degustación.

Las bolsas tienen una participación de menos del 3% aunque están creciendo en el comercio electrónico, donde los envíos más ligeros reducen los costos de rotura en un 40%. Los formatos bag-in-box y los depósitos rellenables atienden las necesidades en el local y los exclusivos de tiendas libres de impuestos, fortaleciendo así los modelos de suministro circular. Ardagh registró un aumento del 12% en los envíos de latas de vino en metal, especialmente entre las marcas australianas que apuntan a las ventas en festivales. Los sistemas de depósito y devolución recompensan el reciclaje, alineando la comodidad del consumidor con los incentivos regulatorios. Las normas de reciclabilidad ISO 11683 ahora influyen en las asignaciones de estanterías de los minoristas a medida que las cadenas demandan formatos fácilmente clasificables.

Por Producto: La Cerveza Sigue Liderando, las Bebidas Espirituosas Crecen Más Rápido

La cerveza representó el 41,20% de los ingresos de 2025, respaldada por el consumo de alto volumen en las economías maduras y el aumento de las ventas en las ciudades de Asia-Pacífico. Las bebidas espirituosas, impulsadas por la premiumización y las innovaciones de los cócteles listos para beber (RTD), tienen previsto crecer a una CAGR del 7,45%, la más rápida dentro del mercado de envases para bebidas alcohólicas. Los cócteles enlatados en aluminio, con su portátil tamaño de 330 mililitros, aseguraron el 92% de la participación de formato RTD en 2024, subrayando el papel del metal en los lanzamientos de nuevos productos.

El vino se mantiene estable pero está diversificando los formatos; el vino enlatado representó el 6% de los ingresos de la categoría en 2024, el doble del nivel de 2022. Los seltzers hard decayeron un 8% en América del Norte, mientras que las bebidas espirituosas premium capturaron la demanda a través de RTDs de mayor graduación alcohólica. Pernod Ricard aumentó el gasto en envases un 14% para obtener vidrio personalizado con acabados en relieve que autentican el origen y disuaden las falsificaciones. Las barreras regulatorias sobre la divulgación de ingredientes y las advertencias de salud continúan dando forma al espacio real de etiquetas, impulsando ajustes de diseño en lugar de disuadir el crecimiento.

Por Canal de Distribución: La Dominancia del Comercio Fuera del Local se Encuentra con el Resurgimiento del Libre de Impuestos

Los canales de venta fuera del local representaron el 61,85% de los ingresos de 2025, consolidando la fortaleza de los supermercados y la persistencia de los hábitos de consumo en el hogar establecidos durante las restricciones de la pandemia. Se espera que el libre de impuestos se expanda a una CAGR del 6,4% a medida que el tráfico de pasajeros se recupere a los niveles de 2019 y los aeropuertos cuiden sus exclusivas gamas de bebidas espirituosas premium.

Los canales de venta en el local están mejorando, pero aún enfrentan escasez de mano de obra y mayores costos operativos que limitan la apertura de nuevos locales. El comercio electrónico, con una participación de menos del 10% aunque creciendo a dos dígitos, se beneficia de las plataformas de venta directa al consumidor y las suscripciones de cajas curadas que fomentan la experimentación. Las preocupaciones por la rotura impulsan la demanda de bolsas, vidrio ligero y envases secundarios de uso específico, que reducen las devoluciones del 4% al 1%. Los ingresos en línea de Diageo alcanzaron el 8% de las ventas netas en 2024, con latas y bolsas destacándose gracias a los menores pesos de los paquetes. La verificación de edad sigue siendo central para el cumplimiento normativo, impulsando inversiones en controles de identidad digital y procesos de entrega con evidencia de manipulación.

Análisis Geográfico

América del Norte capturó el 39,10% de los ingresos de 2025, impulsada por las innovaciones en cerveza artesanal, los lanzamientos de bebidas espirituosas premium y las estrictas regulaciones de depósito y devolución que fomentan altas tasas de reciclaje. Sin embargo, se proyecta un crecimiento modesto de una CAGR del 3,95% hasta 2031, ya que la madurez de la categoría modera la expansión de unidades, incluso cuando una combinación de SKU premium mejora los márgenes. Europa contribuyó con el 32,40% en 2025, enfrentando presión por la caída de los volúmenes de cerveza alemana pero mostrando resiliencia en los envases de vino francés e italiano, así como en las ventas de bebidas espirituosas de Europa del Este. El Pasaporte Digital de Producto de la UE, vigente desde 2027, está alentando a los proveedores a adoptar la trazabilidad mediante blockchain y etiquetas con código QR que detallan el contenido reciclado y las opciones al final de la vida útil. Owens-Illinois comenzó a implementar hornos eléctricos en Polonia y España, reduciendo las emisiones a la mitad por tonelada y apoyando las necesidades de cumplimiento regional.

La región Asia-Pacífico está preparada para crecer a una CAGR del 7,95%, la más rápida entre los mercados de envases para bebidas alcohólicas, a medida que China e India se urbanizan y los ingresos aumentan. El Banco Asiático de Desarrollo prevé una clase media de 3.500 millones de personas para 2030, lo que se espera que respalde la demanda de envases premium. La nueva planta india de Ball suministrará 1.200 millones de latas anuales, lo que refleja una estrategia de localización destinada a reducir los costos de flete y acortar los plazos de entrega. El sudeste asiático también se beneficia de la expansión de Crown en Camboya, que agrega un 30% de capacidad para cubrir el crecimiento de los cócteles listos para beber (RTD) en la región.

Brasil y Argentina son los países dominantes, a pesar de los vientos en contra cambiarios que aumentan el costo del aluminio y el vidrio importados. Verallia incrementó los envíos de vidrio en un 9% a los destiladores latinoamericanos que buscan botellas de exportación premium. Oriente Medio y África se mantienen por debajo del 5%, pero los Emiratos Árabes Unidos y Sudáfrica muestran impulso en bebidas espirituosas premium en el mercado libre de impuestos y el comercio minorista para expatriados. Las inversiones en infraestructura para reforzar las cadenas de frío y los sistemas de reciclaje están en marcha, revelando el potencial a largo plazo de los modelos de envases circulares. El enfoque regulatorio en el etiquetado de ingredientes y los controles de edad se está extendiendo, armonizando el cumplimiento regional con los estándares internacionales para los exportadores.

Panorama regulatorio

En Europa, el Reglamento sobre envases y residuos de envases, Reglamento (UE) 2025/40, entró en vigor el 11 de febrero de 2025 y se aplica a partir del 12 de agosto de 2026, endureciendo las normas sobre diseño de envases, comunicación de clasificación de residuos y necesidades de datos en todos los formatos de bebidas. El PPWR introduce requisitos de etiquetado armonizados (basados en pictogramas, vinculados a la composición del material), lo que aumenta la carga de trabajo de rediseño y control de cambios para botellas, latas y multipacks de bebidas alcohólicas distribuidos en varios estados miembros de la UE.

En Estados Unidos, el cumplimiento en materia de etiquetado y depósito de envases sigue siendo un punto clave en el envasado. En enero de 2025, la Alcohol and Tobacco Tax and Trade Bureau (TTB) inició un proceso normativo para exigir paneles de información al consumidor estandarizados, un concepto de etiqueta al estilo "Alcohol Facts", lo que aumenta la importancia de la gestión del espacio de la etiqueta y la agilidad de impresión. A nivel estatal, los requisitos de los programas de retorno de depósito, como el etiquetado California CRV para envases de vino y licores destilados (vigente desde el 1 de julio de 2025), afectan a la gobernanza de las artes gráficas y la diferenciación de SKU para marcas que venden entre estados.

Análisis de la cadena de valor

La cadena de valor comienza con las materias primas e intermedios (casco de vidrio, sílice/carbonato de sodio, láminas y tapas de aluminio para latas, PET/resinas, cartón, tintas/recubrimientos y cierres) y avanza hacia la conversión de envases (hornos y formado de vidrio, fabricación de latas, conversión de cartón y etiquetado/decoración). Luego se extiende al llenado, envasado secundario, paletización y distribución hacia el comercio minorista off-trade, on-trade/HoReCa, comercio electrónico y canales duty-free. Los requisitos de cumplimiento y sostenibilidad abarcan cada vez más toda la cadena como capas de datos, incluida la contabilidad de contenido reciclado, la armonización del etiquetado de envases y la trazabilidad de productos. Esto empuja a los convertidores y propietarios de marcas a integrar el control de especificaciones, la verificación y la presentación de informes junto con el suministro físico.

Las estrategias de regionalización y portafolio también están reconfigurando las operaciones para reducir los plazos de entrega y la dependencia de envases importados en formatos pesados. Las ampliaciones de envases de stock, como la incorporación por parte de Ardagh Glass Packaging-North America de nuevos formatos de botellas de licores a su portafolio, mejoran el acceso a envases conformes para productores medianos y artesanales sin necesidad de utillaje personalizado. Las innovaciones, incluida la impresión digital de latas interna, comprimen aún más los ciclos de diseño a estantería. Los sistemas circulares añaden un tramo de logística inversa, con modelos reutilizables como sistemas de contenedores reutilizables y programas de retorno de depósito que aumentan la necesidad de especificaciones de envases sólidas para recolección, clasificación y reutilización.

Panorama Competitivo

El mercado indica fragmentación. La integración vertical se está intensificando a medida que estos líderes adquieren activos de reciclaje para asegurar el suministro de materiales secundarios y mitigar el riesgo de las materias primas básicas. La red de impresión digital Infinity de Ball, integrada en 14 cervecerías de América del Norte, generó ventas incrementales de USD 120 millones en 2024, al mismo tiempo que fidelizó a los clientes mediante la personalización en sitio. Las plantas de latas ágiles de Crown en México y Camboya permiten plazos de entrega inferiores a seis semanas, ganando contratos de productores de cócteles listos para beber (RTD) que apuntan a ventanas estacionales. El gasto en I+D de Ardagh aumentó un 16%, orientado a reducir el peso de las botellas a 320 gramos y desarrollar revestimientos de PET biobasados que reduzcan el carbono fósil en un 40%.

Disruptores como EcoSpirits están escalando sistemas de depósito rellenable que reducen el vidrio de un solo uso en un 85% por litro, atrayendo inversión estratégica de Temasek y colaborando con empresas prominentes como Diageo, Pernod Ricard y Rémy Cointreau. CANPACK y Toyo Seikan están ganando participación regional al ofrecer pedidos mínimos flexibles y formatos adaptados regionalmente para cerveceros artesanales y destiladores boutique. Las tecnologías de etiquetas inteligentes que incorporan datos de procedencia mediante blockchain o códigos QR están pasando de la fase piloto a la escala comercial a medida que se aproximan los mandatos de trazabilidad de la UE. La presión sobre los costos sigue siendo aguda; la volatilidad del precio del aluminio y los recargos de energía obligan a los proveedores a renegociar las cláusulas de traslado, aunque la resistencia de los clientes limita su capacidad de recuperarlos plenamente.

Las credenciales de sostenibilidad son ahora un requisito previo para el estatus de proveedor preferido. Las métricas de desempeño incluyen reducciones de emisiones de Alcance 3, umbrales de contenido reciclado del 25% para vidrio y del 30% para PET para 2028 en la UE, y transparencia de carbono de la cuna a la tumba. Los proveedores que puedan validar estas métricas mientras ofrecen agilidad de diseño y entrega a tiempo tienen probabilidades de asegurar contratos a largo plazo. Por el contrario, aquellos que sean lentos en modernizar los hornos, digitalizar las líneas de impresión o localizar la producción corren el riesgo de erosión de márgenes y pérdida de clientes a medida que las marcas de bebidas se orientan hacia envases más ligeros, trazables y conformes.

Líderes de la Industria de Envases para Bebidas Alcohólicas

Ardagh Group SA

Ball Corporation

Owens-Illinois Inc.

Amcor plc

Crown Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El calendario de implementación en la UE bajo el Reglamento (UE) 2025/40 (PPWR), que se aplica a partir del 12 de agosto de 2026, crea espacio para los proveedores de envases que puedan ofrecer etiquetas armonizadas de clasificación de residuos, cambios de artes gráficas escalables y documentación verificable de contenido reciclado en portafolios multipaís. La trazabilidad y las divulgaciones de sostenibilidad también están pasando de la fase piloto a la implementación, respaldadas por el lanzamiento de Owens-Illinois de una plataforma de trazabilidad mediante código QR habilitada por blockchain para la producción europea en junio de 2025, con el fin de detallar el contenido reciclado y las huellas de carbono.

El vidrio bajo en carbono y los formatos de distribución circular también están abriendo caminos de mejora para los proveedores establecidos de vidrio y envases secundarios. En marzo de 2026, Mast-Jaegermeister SE comenzó a producir botellas de vidrio verde utilizando tecnología de horno híbrido en Ardagh Glass Packaging-Europe en Obernkirchen, reportando una reducción de aproximadamente el 60% en las emisiones de carbono de producción, lo que respalda a las marcas de licores premium que necesitan vidrio mientras endurecen los objetivos de envasado de Alcance 3. Las iniciativas de reutilización y botellas compartidas también están progresando, incluido el piloto de LIONs en junio de 2026 de un sistema de cajones y botellas retornables con seguimiento digital para Steinlager en Auckland, y el lanzamiento por parte de Vetropack en junio de 2026 de una botella Rhinewine de 350 gramos con 80% de vidrio reciclado alineada con un esquema austríaco de reserva de botellas de vino reutilizables. En conjunto, estos esfuerzos amplían la demanda de envases ligeros con alto contenido reciclado y de los sistemas necesarios para respaldarlos.

Desarrollos recientes del sector

- Junio de 2026: Ardagh Glass Packaging-North America introdujo una nueva botella de licor de vidrio de fabricación estadounidense de 700 ml a su portafolio de existencias de licores premium. La incorporación respalda a los productores de licores que buscan opciones de suministro nacional y acceso más rápido a formatos estandarizados sin comprometerse con moldes personalizados, ayudando a reducir los plazos de entrega y los riesgos de exposición a importaciones.

- Julio de 2025: Ardagh Glass Packaging y Mast-Jaegermeister anunciaron planes para lanzar botellas verde esmeralda producidas utilizando la tecnología de horno híbrido NextGen en la planta de Ardagh en Obernkirchen, Alemania. El movimiento refuerza la inversión en capacidad de vidrio bajo en carbono para envases de licores de alto volumen, alineando el suministro de envases con los requisitos de descarbonización y el posicionamiento de marca premium.

- Junio de 2024: Pernod Ricard y ecoSPIRITS firmaron un acuerdo de licencia global de cinco años para distribuir marcas de licores utilizando contenedores ecoTOTE reutilizables de 4,5 litros. La ampliación de los formatos de distribución reutilizables reduce la demanda de vidrio de un solo uso en canales on-trade y relacionados con viajes, y amplía el papel de la logística inversa y la infraestructura de reabastecimiento en los programas de envasado de licores.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado hace seguimiento del valor de los envases utilizados para contener, proteger y vender bebidas alcohólicas en los formatos y materiales comunes, desde las líneas de llenado hasta la distribución al punto de venta, donde la demanda está vinculada a la producción y el consumo de bebidas.

Exclusiones de alcance: se excluyen los contenedores de transporte a granel utilizados únicamente para manipulación industrial, así como la maquinaria de etiquetado y los equipos de procesamiento que no son de envasado.

Descripción general de la segmentación

- Por Material

- Metal

- Vidrio

- Plástico

- Otros Materiales

- Por Tipo de Envase

- Botellas

- Latas de Metal

- Bolsas

- Otros Tipos de Envase

- Por Producto

- Cerveza

- Bebidas Espirituosas

- Vino

- Cócteles Listos para Beber

- Otros Productos

- Por Canal de Distribución

- Venta Minorista Fuera del Local

- Venta en el Local / HoReCa

- Comercio Electrónico

- Libre de Impuestos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer los límites del mercado, construir el conjunto inicial de demanda y anclar los principales supuestos que pueden verificarse externamente. Nos basamos en datos públicos y repetibles, como estadísticas de producción y reciclaje de envases, indicadores de producción de bebidas y flujos comerciales de materiales de envasado.

Las fuentes revisadas habitualmente incluyen estadísticas oficiales y páginas de programas como la Alcohol and Tobacco Tax and Trade Bureau de EE. UU. para las tendencias de retiro de bebidas, Eurostat para señales de bienes envasados y materiales, UN Comtrade para la dirección de importaciones y exportaciones de vidrio, aluminio y plásticos, y la EPA y otras agencias ambientales nacionales para las tasas de reciclaje y recuperación. También utilizamos informes de empresas y presentaciones a inversores para verificar la coherencia de las ampliaciones de capacidad y los comentarios sobre precios, y complementamos esto con suscripciones selectivas a bases de datos de pago para datos financieros de empresas, patentes y desgloses de importación y exportación a nivel de envío cuando ayudó a reconciliar brechas. Las fuentes enumeradas aquí son ilustrativas y no exhaustivas, ya que también se verificaron cruzadamente muchos otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en proveedores de envases, convertidores, productores de bebidas y actores de canal, de modo que nuestros supuestos sobre la combinación de formatos, precios y adopción de la reducción de peso o el contenido reciclado pudieran probarse en el mundo real. También hablamos con participantes distribuidos regionalmente para confirmar qué está cambiando realmente en las botellas de vidrio, las latas de metal, los cierres y la demanda de envases secundarios, y luego utilizamos la retroalimentación para triangular los hallazgos documentales y finalizar el modelo de mercado.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 18% | APAC: 42% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 38% | EMEA: 32% |

| Actores más pequeños: 22% | Gerentes: 44% | América: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo en la que se utilizaron indicadores de producción y consumo de bebidas, penetración de alcohol envasado y supuestos de intensidad de envasado para reconstruir la demanda total de envases en términos de valor. Para mantener el modelo fundamentado, los totales se corroboraron utilizando aproximaciones selectivas de abajo hacia arriba, como verificaciones de ASP muestreado por volumen para formatos clave, además de verificaciones de dirección de ingresos de proveedores y convertidores, antes de realizar ajustes.

Las entradas utilizadas en el modelo incluyeron las tendencias de producción y envío de bebidas alcohólicas, los cambios de mezcla entre botellas de vidrio y latas, los objetivos de reducción de peso y contenido reciclado que afectan el uso de materiales, el movimiento promedio de precios por material (vidrio, aluminio, plásticos y cartón), y los cambios de canal, como la división entre on-trade y off-trade, que influye en las necesidades de envasado secundario y terciario. Cuando las señales de abajo hacia arriba eran incompletas para formatos más pequeños o suministro local fragmentado, las brechas se gestionaron mediante asignaciones conservadoras basadas en cuotas, que luego se validaron en entrevistas.

Para la previsión, se aplicó un análisis de escenarios en torno al crecimiento de la demanda de bebidas, las trayectorias de precios de los materiales y la presión regulatoria sobre los envases de un solo uso, y el caso base elegido se alineó con el consenso de expertos más consistente de las discusiones primarias. Luego, el modelo se proyectó año por año para que los impulsores y los supuestos de precios sigan siendo visibles y fáciles de replicar.

Validación de datos y ciclo de actualización

Los resultados se verificaron frente a señales independientes, como las tendencias de volumen de bebidas, la dirección del comercio de materiales de envasado y los cambios de capacidad anunciados, y luego se revisaron para detectar valores atípicos a nivel de región y formato. Cuando aparecieron grandes variaciones, se volvieron a probar las entradas subyacentes y se activaron recontactos específicos para confirmar si la variación era real o estaba causada por un desajuste de definición.

Antes de la aprobación final, el modelo completo y los supuestos pasan por varias etapas de revisión de analistas, incluidas verificaciones matemáticas, verificaciones de consistencia entre segmentos y alineación narrativa con los eventos de mercado observados. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, y luego se completa una revisión final antes de la entrega para que los clientes reciban la visión más actual.

Dimensionamiento del mercado de envases de bebidas alcohólicas de Mordor Intelligence en comparación con otras estimaciones publicadas

Los diferentes tamaños de mercado publicados para el envasado de bebidas alcohólicas pueden variar incluso cuando el tema parece el mismo, porque las reglas de conteo a menudo cambian silenciosamente. Las mayores diferencias suelen provenir de lo que se trata como envasado, el año utilizado como punto de partida y cómo se traslada el precio hacia adelante.

Las señales de producción de bebidas y las verificaciones de la combinación de formatos de envasado son la evidencia que mantiene la estimación de Mordor Intelligence anclada a la demanda de envases primarios, en lugar de expandir el alcance a elementos adyacentes como etiquetado, equipos o envases secundarios amplios que no se rastrean de manera consistente en todas las regiones.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 73,22 mil millones de USD (2026) | |

| Consultora Global A | 84,62 mil millones de USD (2024) | Utiliza un año base anterior y comúnmente agrupa un perímetro de envasado más amplio que puede incluir componentes secundarios y elementos relacionados, lo que eleva el valor inicial y hace que las comparaciones año a año sean menos equiparables. |

| Editorial del Sector B | 94,90 mil millones de USD (2025) | Se basa en una definición más amplia que puede incorporar elementos de envasado adicionales, como cierres y múltiples capas de envasado, y aplica un horizonte más largo que puede diluir las inflexiones de precios y mezcla a corto plazo. |

En conjunto, la dispersión se explica principalmente por los límites de alcance y las elecciones de año base, seguidos de cómo se trasladan los cambios de precios y mezcla al pronóstico. Al mantener los elementos contabilizados vinculados a impulsores de demanda de envasado medibles y al reverificar los supuestos clave con los participantes del sector, la cifra resultante permanece rastreable a variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de envases para bebidas alcohólicas?

El mercado está valorado en USD 73,22 mil millones en 2026 y se proyecta que alcance USD 93,12 mil millones para 2031.

¿Qué material de envase está creciendo más rápido?

Las latas de aluminio se están expandiendo a una CAGR del 6,35% a medida que las marcas favorecen los formatos ligeros y reciclables.

¿Por qué son importantes los cócteles listos para beber para los proveedores de envases?

Los cócteles listos para beber (RTD) crecieron un 18% en 2024, y el 92% de ellos utiliza latas de aluminio, impulsando el volumen para las líneas de envasado de metal.

¿Cómo afectarán los Pasaportes Digitales de Producto de la UE a los proveedores?

A partir de 2027, los envases de bebidas vendidos en Europa deberán llevar datos de trazabilidad, lo que impulsa a las empresas a incorporar códigos QR y registros en blockchain.

¿Qué región ofrece el mayor potencial de crecimiento?

Se prevé que Asia-Pacífico crezca a una CAGR del 7,95%, respaldada por la urbanización, el aumento de los ingresos y la liberalización regulatoria.

¿Qué acciones de sostenibilidad están tomando los principales proveedores?

Las empresas están electrificando los hornos de vidrio, aumentando los insumos de contenido reciclado e implementando sistemas de recarga de circuito cerrado para reducir los residuos y el carbono.

Última actualización de la página el: