Tamaño y Participación del Mercado de Refractarios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

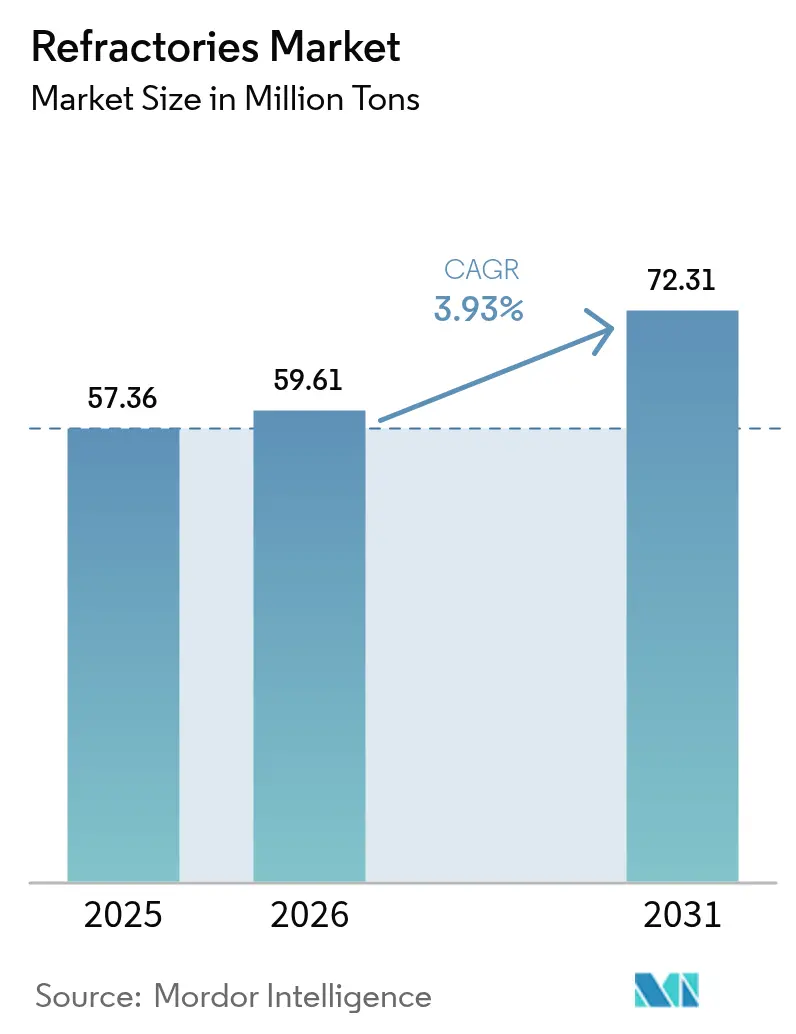

| Volumen del Mercado (2026) | 59.61 Millones de toneladas |

| Volumen del Mercado (2031) | 72.31 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.93% CAGR |

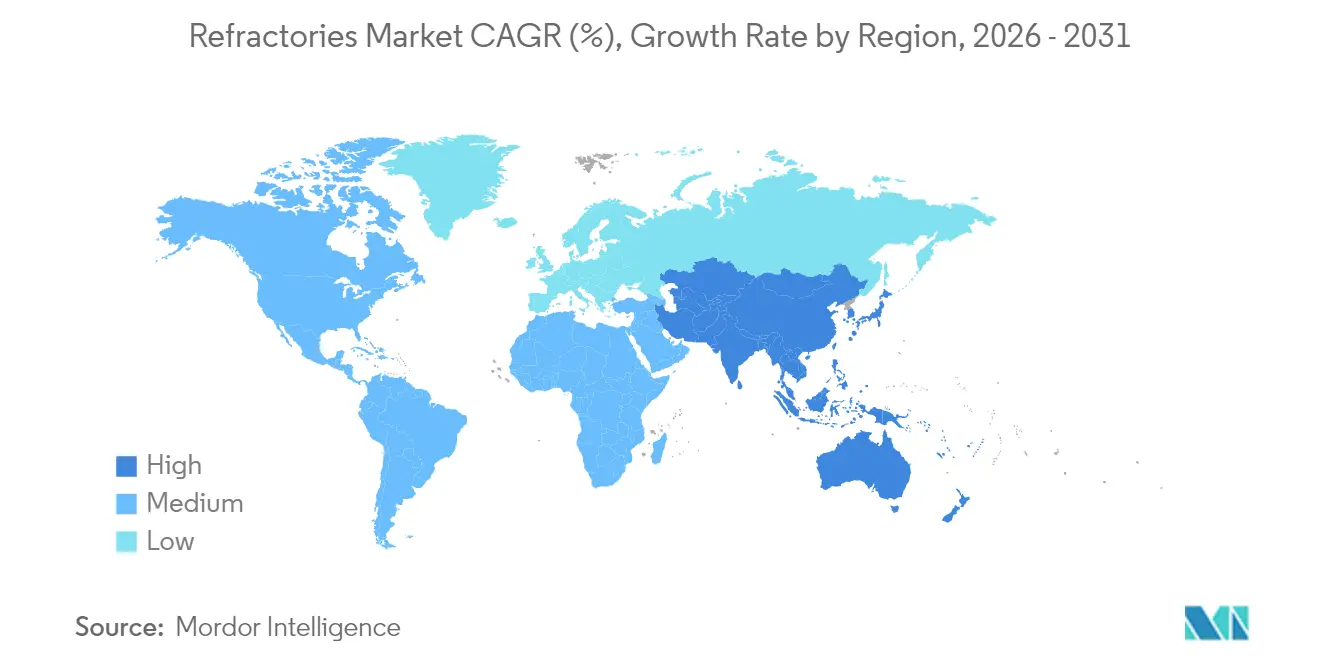

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

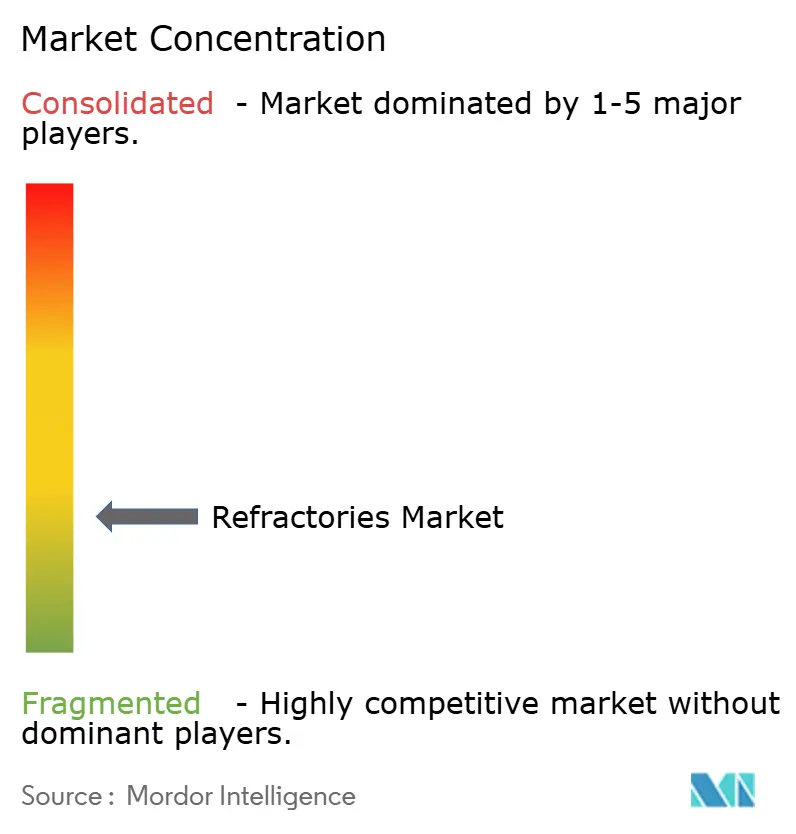

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Refractarios por Mordor Intelligence

Se espera que el tamaño del Mercado de Refractarios crezca de 57,36 millones de toneladas en 2025 a 59,61 millones de toneladas en 2026, y se prevé que alcance 72,31 millones de toneladas en 2031 a una CAGR del 3,93% durante el período 2026-2031. Este impulso hacia adelante refleja la capacidad del mercado de refractarios para adaptarse a los cambios en las tecnologías de fabricación de acero, la expansión de las industrias de alta intensidad energética y el aumento de las exigencias regulatorias. Las ampliaciones de capacidad en las plantas siderúrgicas asiáticas, el giro hacia los hornos de hierro de reducción directa (DRI) basados en hidrógeno y la expansión de las instalaciones de baterías de próxima generación, cemento y residuos en energía refuerzan la demanda a corto plazo. Al mismo tiempo, los límites más estrictos de polvo de sílice y los aranceles de frontera de carbono están acelerando la innovación en materiales e impulsando la consolidación estratégica entre los principales proveedores. RHI Magnesita, por ejemplo, registró un crecimiento del 7% en el EBITA Ajustado de 2023 hasta EUR 409 millones a pesar de la caída de volúmenes, lo que subraya cómo una fijación de precios disciplinada y las adquisiciones específicas pueden amortiguar las oscilaciones cíclicas.

Conclusiones Clave del Informe

- Por tipo de producto, los refractarios arcillosos lideraron con el 54,88% de la participación del mercado de refractarios en 2025; se prevé que los refractarios no arcillosos se expandan a una CAGR del 4,57% hasta 2031.

- Por industria usuaria final, el hierro y el acero capturaron el 62,95% de la participación del tamaño del mercado de refractarios en 2025 y avanzan a una CAGR del 4,29% hasta 2031.

- Por geografía, Asia-Pacífico concentró el 73,20% de la participación del mercado de refractarios en 2025, creciendo a una CAGR del 4,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Refractarios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápidas Ampliaciones de Capacidad en Plantas Siderúrgicas Asiáticas | +1.2% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Transición hacia Hornos de Hierro de Reducción Directa Basados en Hidrógeno | +0.8% | Global, con adopción temprana en la UE y Japón | Largo plazo (≥ 4 años) |

| Hornos de Cemento que Cambian a Combustibles Alternativos | +0.5% | Global, concentrado en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Crecimiento de Baterías de Almacenamiento de Energía a Gran Escala que Utilizan Cerámicas de Alta Temperatura | +0.3% | Global, liderado por China y América del Norte | Mediano plazo (2-4 años) |

| Ladrillos Novedosos de Ultra Baja Porosidad para Incineradoras de Residuos en Energía | +0.2% | UE y América del Norte principalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápidas Ampliaciones de Capacidad en Plantas Siderúrgicas Asiáticas

Las adiciones de capacidad siderúrgica en Asia están impulsando una demanda de refractarios sin precedentes, con China poniendo en marcha 12 nuevos altos hornos con un total de 18,97 millones de toneladas en el primer semestre de 2024[1]Shanghai Metal Market, "China Adds New Blast Furnaces in H1 2024," metal.com. La sustitución de unidades obsoletas por hornos de alta eficiencia alarga las expectativas de vida de campaña y eleva las cargas térmicas, lo que impulsa al mercado de refractarios a innovar en soluciones de magnesia-carbono de mayor calidad y soluciones monolíticas. El auge de India es igualmente fundamental; RHI Magnesita India registró ingresos de INR 3.781 crore (USD 453 millones) en el ejercicio 2023-24 atendiendo a más de 700 clientes en nueve instalaciones, lo que pone de relieve la profundidad de la demanda interna. La concentración regional beneficia a los productores locales mediante plazos de entrega más cortos, aunque desafía a los proveedores occidentales a mantener su cuota. Mientras tanto, la producción coreana cayó un 5,7% en 2024, lo que subraya el crecimiento desigual dentro del mercado de refractarios en general.

Transición hacia Hornos de Hierro de Reducción Directa Basados en Hidrógeno

El DRI basado en hidrógeno altera los perfiles de temperatura y las atmósferas, exigiendo refractarios con superior resistencia al choque térmico y resiliencia ante la fragilización por hidrógeno. La investigación de Magnesita confirma que los hornos de fusión eléctrica destinados al "acero verde" requieren nuevas composiciones químicas de refractarios capaces de soportar gases ricos en hidrógeno. Aunque el proceso puede reducir las emisiones de CO₂ de la fabricación de acero a 0,1 toneladas por tonelada de acero, persisten los obstáculos relacionados con el gasto de capital y los precios de la energía; la retirada de ArcelorMittal en 2025 de un proyecto alemán y la devolución de EUR 1.300 millones en subvenciones pone de manifiesto las incertidumbres económicas. No obstante, el Instituto de Economía Energética prevé un aumento de diez veces en la demanda de mineral de hierro de grado DR para 2050, lo que señala oportunidades a largo plazo para los refractarios especializados de DRI.

Hornos de Cemento que Cambian a Combustibles Alternativos

Los mayores contenidos de álcalis, sulfatos y cloruros en los combustibles derivados de residuos aceleran la degradación de los refractarios en el interior de los hornos de cemento. Los estudios de HarbisonWalker International documentan un mayor choque térmico, descascarillado y ataque químico, lo que empuja a los productores hacia composiciones ricas en alúmina de mayor calidad y auditorías proactivas del revestimiento. Las directivas de emisiones más estrictas de la UE aceleran este cambio, obligando a la industria de refractarios a suministrar revestimientos de mayor duración incluso cuando el crecimiento en volumen se mantiene moderado. Las prácticas de instalación están evolucionando, con frecuentes ventanas de mantenimiento y diseños de revestimiento híbridos que contrarrestan los esfuerzos de los combustibles alternativos. La ampliada presencia asiática de Refratechnik a través de la WCA refleja el carácter global de este cambio en la demanda.

Crecimiento de Baterías de Almacenamiento de Energía a Gran Escala que Utilizan Cerámicas de Alta Temperatura

La cocción de materiales activos de cátodo para baterías de iones de litio está emergiendo como un nicho de tamaño considerable dentro del mercado de refractarios. Los soportes PowerCeram™ de Saint-Gobain aumentan el rendimiento de los materiales activos de cátodo en un 10% y reducen las pérdidas de energía en un 50%, lo que sustenta las ventajas de coste para las gigafábricas. Las composiciones ricas en níquel intensifican la exposición corrosiva al litio; la investigación muestra que los refractarios de cordierita-mullita reaccionan fuertemente con el Li₂O, mientras que los productos a base de SiC forman capas protectoras de silicato de litio. Las necesidades similares de pureza, estabilidad dimensional y control de la contaminación diferencian los refractarios del sector de baterías de los revestimientos tradicionales de acero o cemento, ofreciendo diversificación a los proveedores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penalizaciones por Emisiones de Carbono en Ladrillos de Magnesia-Carbono | -0.4% | UE y América del Norte principalmente | Mediano plazo (2-4 años) |

| Volatilidad en el Suministro de Bauxita y Magnesita de Grado Metalúrgico | -0.3% | Global, aguda en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Endurecimiento de las Regulaciones sobre Polvo de Sílice Ocupacional en Países de la OCDE | -0.2% | Países de la OCDE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Penalizaciones por Emisiones de Carbono en Ladrillos de Magnesia-Carbono

Los aranceles de frontera de carbono de la UE y las políticas de descarbonización de América del Norte están frenando la demanda de ladrillos tradicionales de magnesia-carbono. Las evaluaciones del ciclo de vida muestran que las alternativas de magnesia sin carbono ofrecen menores impactos ambientales, pero aún requieren una validación industrial más amplia. Los derechos antidumping de EE. UU. sobre determinados ladrillos de magnesia-carbono chinos y mexicanos —que alcanzan el 236% para algunos productores— añaden presión sobre los costes y empujan al mercado de refractarios hacia soluciones de menor contenido de carbono. La serie de magnesia-carbono de alto reciclaje de RHI Magnesita ofrece un camino intermedio, aunque las trayectorias a largo plazo favorecen los enlaces sin carbono y los compuestos de matriz cerámica.

Volatilidad en el Suministro de Bauxita y Magnesita de Grado Metalúrgico

El consumo de bauxita de grado refractario en los Estados Unidos cayó un 17% en 2023 hasta 1,8 millones de toneladas, con el 78% destinado a la refinación de alúmina, lo que expone la fragilidad del suministro. La omisión de Australia de la bauxita de su Lista de Minerales Críticos limita los incentivos a la inversión a pesar de ser un productor líder. La tensión geopolítica, en particular en torno a las exportaciones chinas de magnesita, intensifica el riesgo de abastecimiento. Las empresas con una huella de materias primas verticalmente integrada o en múltiples continentes están mejor protegidas frente a los picos de precios y la escasez.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Refractarios No Arcillosos Impulsan la Innovación

Los refractarios no arcillosos crecieron a una CAGR del 4,57% durante el período de revisión y continúan superando a los grados arcillosos hasta 2031. Prosperan gracias a su superior resistencia a la corrosión y al choque térmico, fundamentales en la fabricación de acero basada en hidrógeno, las baterías avanzadas y las incineradoras de residuos en energía. Los ladrillos de magnesita dominan la fabricación básica de acero por su resistencia a la química de la escoria, mientras que los ladrillos de zirconia destacan en zonas de ciclado severo y temperaturas extremadamente altas. Los ladrillos de sílice siguen siendo indispensables para las paredes de control de los hornos de coque, aunque su uso está moderado por el aumento de las normas de exposición a la sílice cristalina que limitan el polvo a 50 µg/m³. Los ladrillos de cromita mantienen su posición en la fundición de metales no ferrosos gracias a su fuerte resistencia a la penetración metálica. En conjunto, estas categorías no arcillosas sustentan el crecimiento en valor incluso cuando los refractarios arcillosos mantienen el liderazgo en volumen.

Los refractarios arcillosos, encabezados por las variantes de alta alúmina, capturaron el 54,88% de la participación del mercado de refractarios en 2025, lo que refleja su rentabilidad en múltiples revestimientos de hornos. Los ladrillos de arcilla refractaria sirven para cucharas y calderas de temperatura moderada, mientras que los refractarios aislantes permiten ahorros de energía en diversas industrias. Los investigadores han logrado una resistencia a la compresión de 84 MPa en ladrillos de geopolímero de ceniza volante tras una exposición a 1.100 °C, lo que apunta a vías de economía circular para los refractarios arcillosos. Las cerámicas de ultra alta temperatura de Saint-Gobain, en particular el SiC y la zirconia, amplían los límites de rendimiento por encima de 1.400 °C e ilustran cómo las formulaciones híbridas difuminan la división tradicional entre arcillosos y no arcillosos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria Usuaria Final: La Dominancia del Sector Siderúrgico se Intensifica

El sector del hierro y el acero representó el 62,95% del tamaño del mercado de refractarios en 2025 y mantiene la CAGR más alta del 4,29% hasta 2031, a medida que se aceleran las instalaciones de hornos de arco eléctrico (HAE). Las recientes mejoras de HAE de Berry Metal subrayan la creciente demanda de refractarios para vertederos, puertas de escoria y techos delta adaptados a ciclos de fusión rápida. La industria del cemento ocupa el segundo lugar por volumen, impulsada por los programas globales de infraestructura y la adopción de combustibles alternativos que acortan la vida del revestimiento, elevando así el valor. Los complejos de energía y productos químicos refuerzan la demanda a través de paradas de refinerías y adiciones petroquímicas, especialmente en Asia-Pacífico y Oriente Medio. Los centros metalúrgicos de metales no ferrosos requieren revestimientos premium ricos en cromita para resistir la infiltración metálica. La fabricación de vidrio gira en torno a revestimientos de alúmina-zirconia-sílice de ultra pureza, un segmento de nicho pero de alto valor. Las emergentes plantas de residuos en energía y la producción de cátodos para baterías diversifican los flujos de ingresos, con el T-Clip PRO de Saint-Gobain habiendo cubierto más de 16.000 m² de tubos de caldera verticales en estas plantas. La demanda persistente, aunque decreciente, de los hornos de papel y celulosa en las economías en desarrollo añade estabilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico concentró el 73,20% del mercado de refractarios en 2025 y está previsto que crezca a una CAGR del 4,12% hasta 2031. China continúa modernizando sus altos hornos mientras cierra la capacidad obsoleta, impulsando una absorción sostenida de ladrillos y materiales colables de mayor calidad. India supera a todos sus pares; el CEO de RHI Magnesita prevé un crecimiento anual del mercado interno de refractarios del 6% al 13%, lo que refleja las expansiones a gran escala en acero y cemento. El giro de Japón hacia la tecnología de hornos de arco eléctrico, respaldado por la inversión de USD 2.260 millones de JFE Holdings, redirige las especificaciones de revestimiento hacia mezclas básicas optimizadas para hornos de arco eléctrico. Corea del Sur experimentó una caída de producción del 5,7% en 2024, pero aspira a orientarse hacia productos siderúrgicos de mayor valor que aún requieren refractarios premium. La acelerada construcción de gigafábricas de baterías de iones de litio en China y el Sudeste Asiático consolida el papel de la región como núcleo de crecimiento del mercado de refractarios.

América del Norte sigue siendo un mercado maduro pero estratégicamente vital. La expansión de USD 13,9 millones de HarbisonWalker International en Fulton, Misuri, aumentará la producción de monolíticos ligeros en un 60% y encarna el compromiso de la región con las aplicaciones de alto valor. Los límites más estrictos de polvo de sílice de la OSHA incentivan la inversión en manejo sellado y materiales de bajo polvo, reformando las carteras de productos. Canadá aspira al liderazgo en exportaciones de hierro verde, lo que podría estimular la demanda especializada de refractarios para DRI. Sin embargo, la competitividad de México se ve moderada por los derechos antidumping de EE. UU. que encarecen los ladrillos de magnesia-carbono.

Europa marca el ritmo en política medioambiental. El Mecanismo de Ajuste en Frontera por Carbono de la UE eleva el coste de los refractarios de alto contenido de carbono, impulsando la adopción de enlaces sin carbono y soluciones de reciclaje. La decisión de ArcelorMittal de devolver EUR 1.300 millones en subvenciones para un proyecto de acero verde con hidrógeno en Alemania ilustra la presión económica en la transición verde. Sin embargo, los proyectos de I+D se mantienen sólidos; la planta NorPro planificada por Saint-Gobain de USD 40 millones en Wheatfield, Nueva York, aunque ubicada en EE. UU., servirá a catalizadores europeos y enfatiza la integración de la cadena de suministro transatlántica. Oriente Medio y África ofrecen una promesa emergente a través de la diversificación industrial saudí y las iniciativas mineras sudafricanas, aunque la certeza política y las brechas de infraestructura influyen en el ritmo de los proyectos.

Panorama regulatorio

Los productores de refractarios operan bajo regímenes cada vez más estrictos de emisiones atmosféricas y sustancias peligrosas que afectan el diseño de plantas, las formulaciones de productos y los envíos transfronterizos. En Estados Unidos, las Normas Nacionales de Emisión de Contaminantes Atmosféricos Peligrosos de la EPA para la Fabricación de Productos Refractarios (40 CFR Parte 63, Subparte SSSSS) sustentan el cumplimiento en materia de contaminantes atmosféricos peligrosos, mientras que las instalaciones que superan el umbral de notificación también quedan sujetas a las normas de reporte de gases de efecto invernadero para la fabricación de cerámica (40 CFR Parte 98, Subparte ZZ). En China, los requisitos provinciales se están volviendo más explícitos para este sector, incluida la norma DB13/6186-2025 de la provincia de Hebei para límites de emisión de contaminantes atmosféricos, que refuerza la necesidad de actualizar equipos de monitoreo y control en las plantas de materiales refractarios.

En Europa, el cumplimiento en materia de sustancias químicas y la contabilidad de carbono están cada vez más vinculados al acceso al mercado. En el marco de REACH de la UE, la Comisión avanzó en 2026 en trabajos sobre restricciones y actualizó el Anexo XVII mediante el Reglamento (UE) 2026/1168, lo que incrementa la carga para los proveedores en cuanto a validar la composición de las sustancias y la documentación para las exportaciones a la UE. En paralelo, el Mecanismo de Ajuste en Frontera por Carbono de la UE está elevando las expectativas de reporte de huella de carbono para cadenas de suministro con uso intensivo de energía, lo que impulsa a los fabricantes de refractarios a mejorar la trazabilidad de las materias primas y las emisiones de producción para respaldar los requisitos de reporte de clientes y aduanas.

Análisis de la cadena de valor

La cadena de valor de los refractarios comienza con la extracción y el procesamiento de minerales clave (magnesita, bauxita/alúmina, circón, cromita, sílice y fuentes de carbono), seguidos de la conversión a alta temperatura en intermedios calcinados a muerte/fundidos, el moldeado o la preparación de monolíticos, la cocción/curado y la distribución a clientes de las industrias del acero, cemento, metales no ferrosos, vidrio y energía y química. La concentración de materias primas sigue siendo una característica estructural, ya que China representó casi el 60% de la producción mundial de magnesita en 2024, lo que aumenta la exposición a fricciones logísticas y de exportación. En cuanto a la alúmina, los datos gubernamentales indican que la producción estadounidense de alúmina cayó un 5% en 2024 frente a 2023, lo que pone de relieve la vulnerabilidad en los casos en que la disponibilidad local es limitada y se hacen necesarias importaciones o cadenas de suministro más largas.

La fabricación en la etapa intermedia es intensiva en energía y sensible a los costos de electricidad y combustible, mientras que la entrega en la etapa final está limitada por fletes voluminosos, requisitos de instalación específicos de cada sitio y ciclos de compra impulsados por paradas de planta. La consolidación y la integración vertical continúan remodelando la cadena, como ejemplifica la adquisición de Resco por parte de RHI Magnesita por 430 millones de USD en 2024, que amplió su presencia productiva en Estados Unidos y Canadá y fortaleció la cobertura de servicios cerca de los principales clústeres siderúrgicos e industriales. El reciclaje y las materias primas secundarias se integran cada vez más en las compras y el procesamiento para gestionar la volatilidad de las materias primas y los costos de vertedero, y los proveedores más grandes están ampliando la recolección, clasificación y procesamiento de chamote en circuito cerrado, junto con servicios de monitoreo digital y gestión de revestimientos para profundizar la fidelización de los clientes.

Panorama Competitivo

La Innovación y la Integración Impulsan el Éxito Futuro

El mercado de refractarios está muy fragmentado con una activa integración horizontal y vertical. RHI Magnesita ejecutó seis adquisiciones en 2023 y una compra adicional de USD 430 millones del productor de alúmina Resco en 2024, consolidando su presencia en América del Norte. Vesuvius, que invirtió £37,4 millones en I+D en 2023 y lanzó 21 nuevos productos, aprovecha su cartera de 1.570 patentes para mantener la diferenciación tecnológica[2]Vesuvius, "2024 Annual Report & Accounts," vesuvius.com. Estos movimientos refuerzan las barreras de entrada, especialmente en nichos de alta especificación como los refractarios para acero con hidrógeno y las cerámicas para baterías.

La inversión en tecnología es fundamental. El conjunto de sensores XMAT de Vesuvius permite el monitoreo en tiempo real del flujo de acero fundido, mientras que su prensado isostático VISO™ produce insertos para canales de escoria de forma casi neta, reduciendo el tiempo de inactividad durante la instalación. La plataforma de Monitoreo Digital de Hornos de RHI Magnesita aplica inteligencia artificial para predecir el desgaste del revestimiento y optimizar las ventanas de mantenimiento, elevando aún más los costes de cambio para los clientes. El mercado de refractarios recompensa, por tanto, a las empresas que combinan la ciencia de materiales con los servicios digitales.

Los especialistas en nichos aún encuentran su espacio. Las empresas centradas en cerámicas de ultra alta temperatura a base de SiC, o las que ofrecen revestimientos llave en mano para residuos en energía, explotan espacios en blanco menos atractivos para las multinacionales que priorizan la escala. Los productores locales en India y Vietnam se benefician de la proximidad, la logística ágil y las estructuras de costes que los grandes operadores establecidos no pueden replicar fácilmente. Sin embargo, la continua presión de consolidación indica que muchas entidades más pequeñas podrían eventualmente alinearse con grupos globales o formar alianzas regionales para mantenerse al ritmo.

Líderes de la Industria de Refractarios

Krosaki Harima Corporation

RHI Magnesita

Vesuvius

Saint-Gobain

HarbisonWalker International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La descarbonización y el reporte de cumplimiento están creando espacio en blanco para los proveedores de refractarios capaces de documentar y reducir las emisiones de cuna a puerta mientras mantienen el rendimiento en entornos operativos exigentes. Los esfuerzos de estandarización a nivel de la industria respaldan este cambio, incluido el marco de la World Refractories Association para el cálculo de la Huella de Carbono del Producto, alineado con la norma ISO 14067, que ayuda a proveedores y usuarios finales a alinear especificaciones, licitaciones y requisitos de adquisición en torno a métricas de carbono comparables. En el lado de la fabricación, las inversiones en eficiencia están pasando de pilotos a casos de referencia prácticos, como el despliegue por parte de IFB Refractories de sistemas de recuperación de calor en hornos, que redujeron el consumo de gas en un 60% y disminuyeron las emisiones de CO2 por tonelada de ladrillos en más del 50%, ofreciendo una vía replicable para los productores que enfrentan costos energéticos crecientes y un mayor escrutinio en materia de carbono.

Los programas de capacidad y localización en las principales regiones consumidoras abren oportunidades adicionales para los proveedores de productos no moldeados, monolíticos livianos y servicios de instalación y mantenimiento de valor añadido. En 2026, múltiples expansiones señalaron este giro hacia la proximidad con los polos siderúrgicos e industriales, incluidos el inicio de operaciones comerciales de Monolithisch India con capacidad ampliada en su planta de Purulia (250.000 toneladas anuales), la inauguración por parte de Calderys de su planta CAPES en Khurda, Odisha, para el suministro nacional y las exportaciones a Asia-Pacífico, y la apertura por parte de HarbisonWalker International de una nueva planta de monolíticos livianos en Fulton, Misuri, con envasado automatizado y capacidad dedicada de agregado GREENLITE. Estos movimientos apuntan a una demanda de suministro de refractarios con plazos de entrega más rápidos, servicio técnico local calificado y carteras de productos optimizadas para la fabricación de acero con uso intensivo de EAF, hornos de cemento con combustibles alternativos y aplicaciones industriales de alta temperatura adyacentes.

Desarrollos recientes del sector

- Mayo de 2026: Vesuvius emitió un comunicado comercial confirmando sus previsiones para el año completo 2026 y reportó un beneficio de explotación durante los primeros cuatro meses de 2026 levemente superior al mismo período de 2025 a tipo de cambio constante. La actualización destacó el impacto de los ahorros de costos y la disciplina de precios, respaldando la continuidad de la inversión en soluciones de refractarios y flujo de metal fundido en medio de volúmenes de acero desiguales.

- Octubre de 2025: Saint-Gobain Ceramics y Eurodia Industrie anunciaron una asociación estratégica para ofrecer soluciones integradas de materiales y procesos para la extracción directa de litio (DLE). La colaboración combina adsorbentes selectivos de litio con ingeniería de procesos, ampliando la demanda potencial de cerámicas de alto rendimiento que se encuentran próximas a los materiales de alta temperatura de grado refractario y sus cadenas de suministro.

- Febrero de 2025: Saint-Gobain Ceramics anunció planes para construir una nueva planta de fabricación NorPro en Wheatfield, Nueva York, con una inversión superior a 40 millones de USD, para ampliar la producción de soportes de catalizadores destinados a las industrias energética, de biocombustibles y química. El proyecto refuerza la capacidad norteamericana en materiales cerámicos avanzados que comparten conocimientos de producción y clientes con los refractarios en entornos de procesamiento energético y químico.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de refractarios abarca materiales resistentes al calor, moldeados y no moldeados, que se instalan dentro de equipos de alta temperatura para protegerlos del calor, el desgaste y el ataque químico. El tamaño del mercado se mide en términos de volumen consumido (toneladas).

Exclusiones del alcance: excluimos los materiales exclusivamente de aislamiento que no funcionan como revestimientos de trabajo, y no contamos servicios posteriores, como la mano de obra de instalación y los contratos de mantenimiento.

Descripción general de la segmentación

- Por Tipo de Producto

- Refractarios No Arcillosos

- Ladrillo de Magnesita

- Ladrillo de Zirconia

- Ladrillo de Sílice

- Ladrillo de Cromita

- Otros (Carburos, Silicatos)

- Refractarios Arcillosos

- Alta Alúmina

- Arcilla Refractaria

- Aislante

- Refractarios No Arcillosos

- Por Industria Usuaria Final

- Hierro y Acero

- Cemento

- Energía y Productos Químicos

- Metales No Ferrosos

- Vidrio

- Cerámica

- Otras Industrias Usuarias Finales (Papel y Celulosa, Residuos en Energía)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental establece el contexto industrial y ayuda a anclar los grupos de demanda que suelen impulsar los volúmenes de refractarios. Revisamos indicadores públicos de producción y capacidad de fuentes como la World Steel Association, el USGS, la Agencia Internacional de la Energía, la Administración de Información Energética de EE. UU. y las oficinas nacionales de estadística, ya que estas series ayudan a explicar la actividad de los hornos y los ciclos de reconstrucción.

Para mantener supuestos realistas, también utilizamos informes de empresas y presentaciones a inversionistas, sitios web de asociaciones sectoriales, publicaciones aduaneras cuando están disponibles, y coberturas de prensa reconocidas para dar seguimiento a nuevas plantas, cierres y cambios regulatorios que puedan modificar la intensidad de uso de refractarios. Cuando es necesario, utilizamos selectivamente suscripciones pagas centradas en información financiera y de inteligencia empresarial, bases de datos de patentes y registros de importación y exportación a nivel de envío para verificar la combinación de productos y los flujos comerciales. Las fuentes documentales mencionadas aquí son solo ilustrativas, y también se revisaron fuentes públicas y de suscripción adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los insumos del modelo que son difíciles de determinar a partir de datos públicos, especialmente la intensidad de consumo, la frecuencia de reencamisado y cómo se desplazan los volúmenes entre ladrillos y monolíticos según el uso final. Conversamos con fabricantes, distribuidores, equipos de compras de las principales plantas de uso final y expertos técnicos independientes en Asia-Pacífico, Europa/Oriente Medio/África y América. Los aportes de los encuestados ayudan a cerrar brechas de la investigación documental y respaldan la triangulación de los supuestos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos de alto nivel: 20% | APAC: 45% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 23% | Europa, Oriente Medio y África: 34% |

| Actores más pequeños: 22% | Gerentes: 57% | América: 21% |

Dimensionamiento y previsión del mercado

La lógica central de dimensionamiento sigue un enfoque descendente que reconstruye la demanda de refractarios a partir de la actividad de uso final, y luego convierte esa actividad en toneladas consumidas utilizando patrones de intensidad y reemplazo. Por ejemplo, la producción de acero crudo por ruta (como BOF frente a EAF), la producción de clínker de cemento, los volúmenes de fundición de metales no ferrosos y la capacidad de fusión de vidrio se relacionan con el consumo típico de refractarios por unidad de producción, y luego se ajustan según los intervalos de reencamisado y las tasas de utilización.

Se utilizan aproximaciones ascendentes selectivas para verificar los totales antes de finalizar el mercado. Estas verificaciones incluyen consolidaciones de proveedores a partir de divulgaciones públicas muestreadas, retroalimentación de canales sobre la dirección de los envíos y pruebas de coherencia basadas en rangos típicos de precio de venta promedio combinados con el tonelaje estimado. Esto ayuda a identificar casos en los que los supuestos sobre la combinación de productos se desvían.

Cuando existe una brecha de datos por país o por uso final, la completamos utilizando indicadores sustitutos, como la utilización de capacidad, la dependencia de las importaciones o los repartos de participación en la producción confirmados en entrevistas. Mantenemos estos supuestos visibles para que puedan revisarse.

Para la previsión, se aplica un análisis de escenarios en torno a los principales factores que con mayor frecuencia influyen en los volúmenes de refractarios, incluidas las tendencias de producción de acero y cemento, las nuevas capacidades de hornos, las mejoras en la vida útil de los refractarios, el cambio de productos moldeados a monolíticos y las tasas de utilización impulsadas por los costos energéticos. La visión prospectiva se alinea con las expectativas de los expertos recabadas en las entrevistas, en particular en cuanto al momento de las reconstrucciones y la adopción de tecnología que puede modificar la intensidad de consumo.

Validación de datos y ciclo de actualización

La validación se realiza en capas para detectar los errores importantes de manera temprana y evitar que las inconsistencias menores lleguen a las cifras finales. Los resultados del modelo se comparan con señales independientes, como la producción de acero y cemento, los movimientos comerciales de productos refractarios y las tasas de utilización de plantas discutidas públicamente, seguido de verificaciones de varianza a nivel regional y de uso final.

Antes de la aprobación final, otro analista revisa las anomalías. Cualquier variación significativa desencadena una nueva verificación de las series de datos de entrada y, cuando es necesario, un rápido nuevo contacto con participantes del sector para confirmar si el cambio es real o está impulsado por un supuesto. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos relevantes, como cierres importantes de capacidad, nuevas construcciones de hornos o cambios regulatorios repentinos. Justo antes de la entrega, se completa una revisión final para que la versión publicada refleje la información más reciente disponible.

Comparación del tamaño del mercado de refractarios de Mordor Intelligence con otras estimaciones publicadas

Es normal observar diferentes tamaños de mercado para los refractarios, ya que el límite puede variar entre volumen y valor, material enviado y consumido, y si se incluyen materiales o servicios térmicos adyacentes. Las diferencias de tiempo también son relevantes, ya que algunas estimaciones fijan supuestos con anterioridad, mientras que otras se ajustan a ciclos de producción recientes.

Al monitorear los indicadores de producción del uso final y actualizar los supuestos de reencamisado e intensidad mediante verificaciones primarias, Mordor Intelligence mantiene la estimación de refractarios vinculada a las toneladas consumidas en plantas operativas. Esto reduce la mezcla entre la inflación impulsada por precios y el cambio real de volumen.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 59,61 millones de USD (2026) | |

| Consultora global A | 33,82 mil millones de USD (2024) | Esta estimación se basa en el valor, por lo que los niveles de precios, el momento de conversión de divisas y los cambios en la combinación de productos pueden alterar el total incluso cuando el tonelaje subyacente es estable, y puede incluir un conjunto más amplio de categorías relacionadas con los refractarios. |

| Editorial sectorial B | 28,00 mil millones de USD (2024) | El alcance parece estar orientado al valor con un horizonte más largo, y las diferencias suelen provenir de cómo se fijan los precios de los ladrillos frente a los monolíticos, cómo se convierten a USD los precios promedio regionales, y si el consumo se infiere a partir de la producción o de las ventas. |

La comparación refleja principalmente un desajuste de unidades, además de opciones de alcance y precios, por lo que una cifra basada en volumen para un año posterior no coincidirá con los totales de valor en USD de 2024. Cuando el modelo se ancla a una actividad de uso final clara y se verifica con aportes prácticos de canal y de expertos, los pasos siguen siendo repetibles, y la visión del mercado sigue siendo más fácil de interpretar de un año a otro.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de refractarios?

El tamaño del mercado de refractarios alcanzó 59,61 millones de toneladas en 2026 y se prevé que llegue a 72,31 millones de toneladas en 2031.

¿Qué industria usuaria final consume más refractarios?

El hierro y el acero representan el 62,95% de la demanda y también son el segmento de más rápido crecimiento con una CAGR del 4,29% hasta 2031.

¿Por qué Asia-Pacífico es tan dominante en el mercado de refractarios?

La región concentra el 73,20% de la participación de mercado gracias a las continuas adiciones de capacidad siderúrgica, la rápida construcción de infraestructuras y los proyectos a gran escala de baterías y cemento.

¿Cómo están afectando las regulaciones medioambientales a los materiales refractarios?

Los aranceles de frontera de carbono y los límites más estrictos de polvo de sílice están orientando a los productores hacia enlaces sin carbono, ladrillos de magnesia-carbono reciclados y prácticas de instalación de bajo polvo.

¿Qué papel desempeñan los refractarios no arcillosos en las nuevas tecnologías?

Los grados no arcillosos como la magnesia, la zirconia y el SiC son fundamentales para el acero con hidrógeno, las baterías de almacenamiento de energía y las líneas de residuos en energía, porque toleran composiciones químicas agresivas y temperaturas extremas.

Última actualización de la página el: