Tamaño y Participación del Mercado de Biopsia Fluida

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

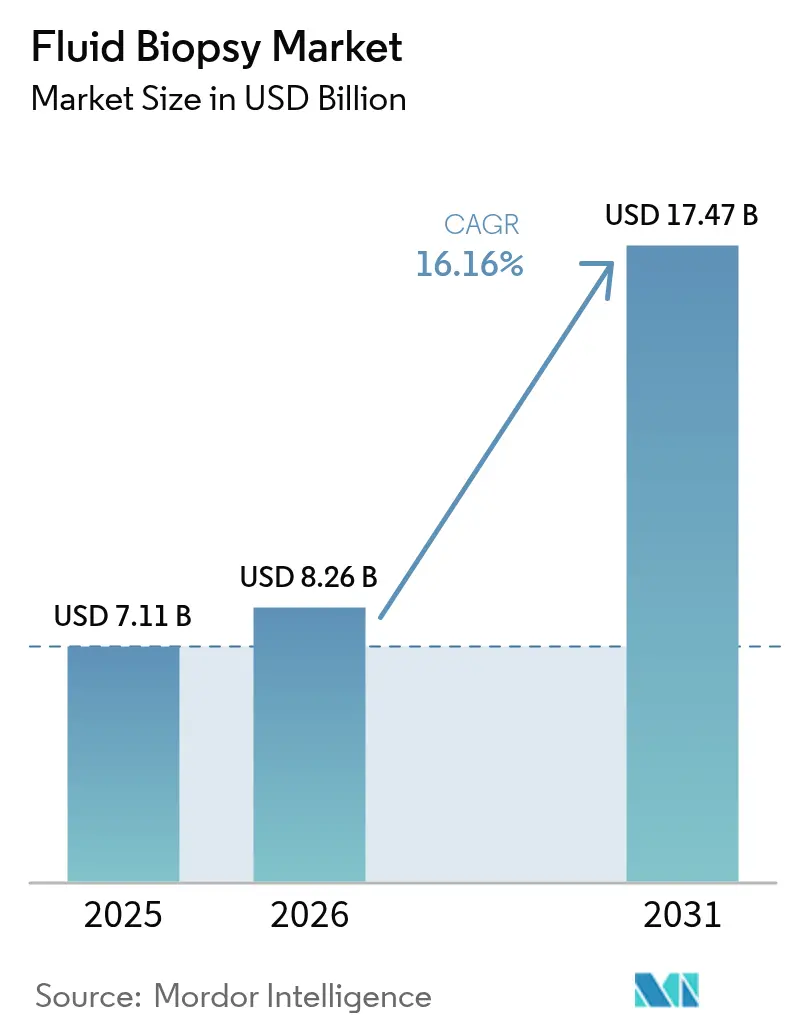

| Tamaño del Mercado (2026) | 8.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.16% CAGR |

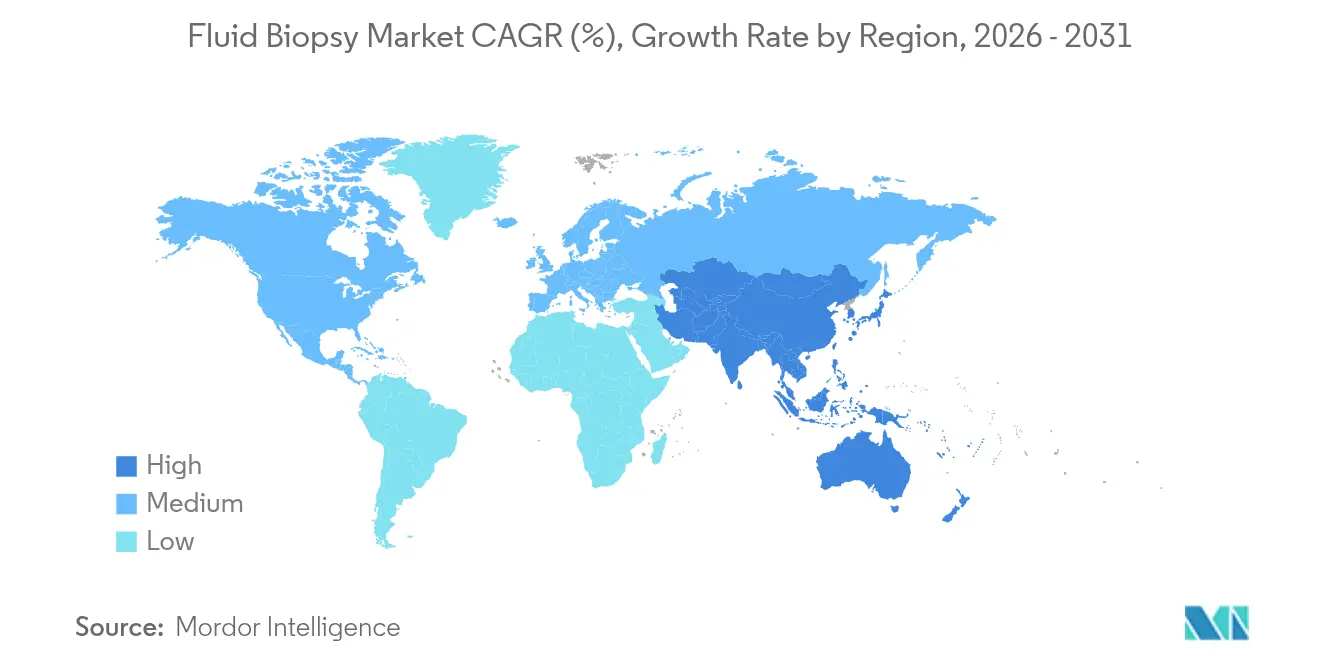

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

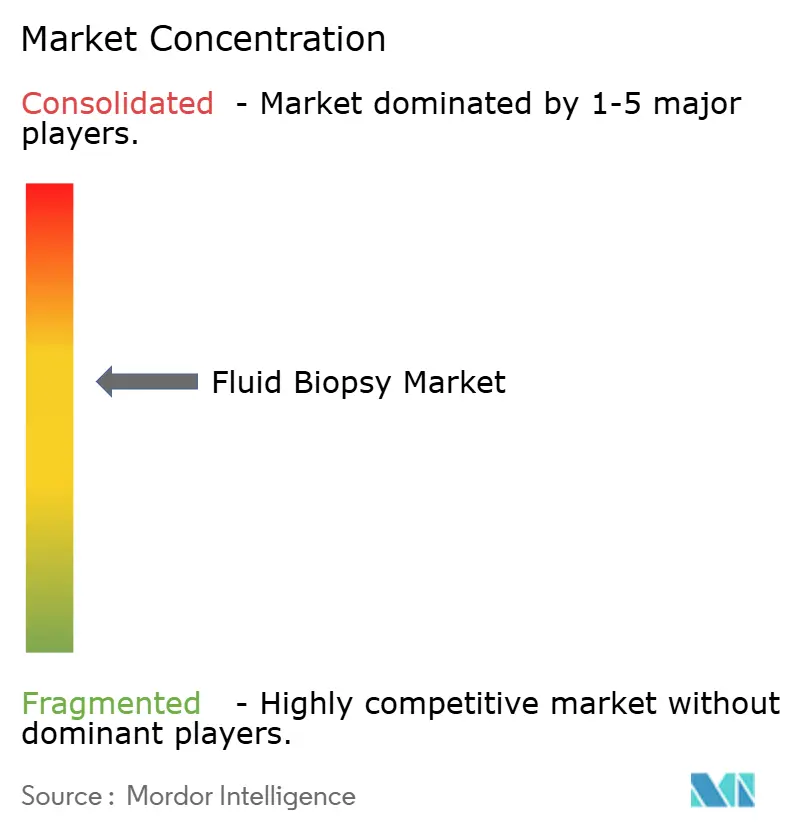

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biopsia Fluida por Mordor Intelligence

El tamaño del mercado de biopsia fluida en 2026 se estima en USD 8,26 mil millones, creciendo desde el valor de 2025 de USD 7,11 mil millones con proyecciones para 2031 que muestran USD 17,47 mil millones, creciendo a una CAGR del 16,16% durante 2026-2031. Las técnicas rápidas de enriquecimiento de señal guiadas por inteligencia artificial, una cobertura más amplia de Medicare y múltiples designaciones de dispositivos innovadores de la FDA posicionan las biopsias fluidas como un componente rutinario de los flujos de trabajo de oncología de precisión. La fragmentómica basada en aprendizaje automático mejora la detección de ADN tumoral circulante (ctDNA) en cánceres en estadio temprano, mitigando la barrera de bajo rendimiento que antes limitaba los programas de cribado. El impulso de la inversión sigue siendo sólido: las rondas de financiación individuales ahora superan los USD 105 millones para los desarrolladores de plataformas que combinan la secuenciación de nueva generación (NGS) con la automatización descentralizada para acortar los tiempos de respuesta. La intensidad competitiva aumenta a medida que los actores emergentes ofrecen herramientas centradas en software que desafían a los titulares en sensibilidad, precio y escalabilidad. La agilidad regulatoria de Asia-Pacífico y su gran población en riesgo crean un potencial de crecimiento desproporcionado, mientras que América del Norte mantiene el liderazgo gracias a la certeza de reembolso y la profundidad de la investigación.

Conclusiones Clave del Informe

- Por indicación, el cáncer de pulmón lideró con el 33,12% de la participación del mercado de biopsia fluida en 2025; se proyecta que las indicaciones de cáncer pancreático se expandirán a una CAGR del 17,98% hasta 2031.

- Por biomarcador, el ctDNA capturó el 45,10% de los ingresos en 2025; las vesículas extracelulares y los exosomas avanzan a una CAGR del 18,82%.

- Por producto y servicio, los kits y reactivos dominaron con el 44,05% de los ingresos de 2025; el software de bioinformática registra la CAGR más rápida del 19,60%.

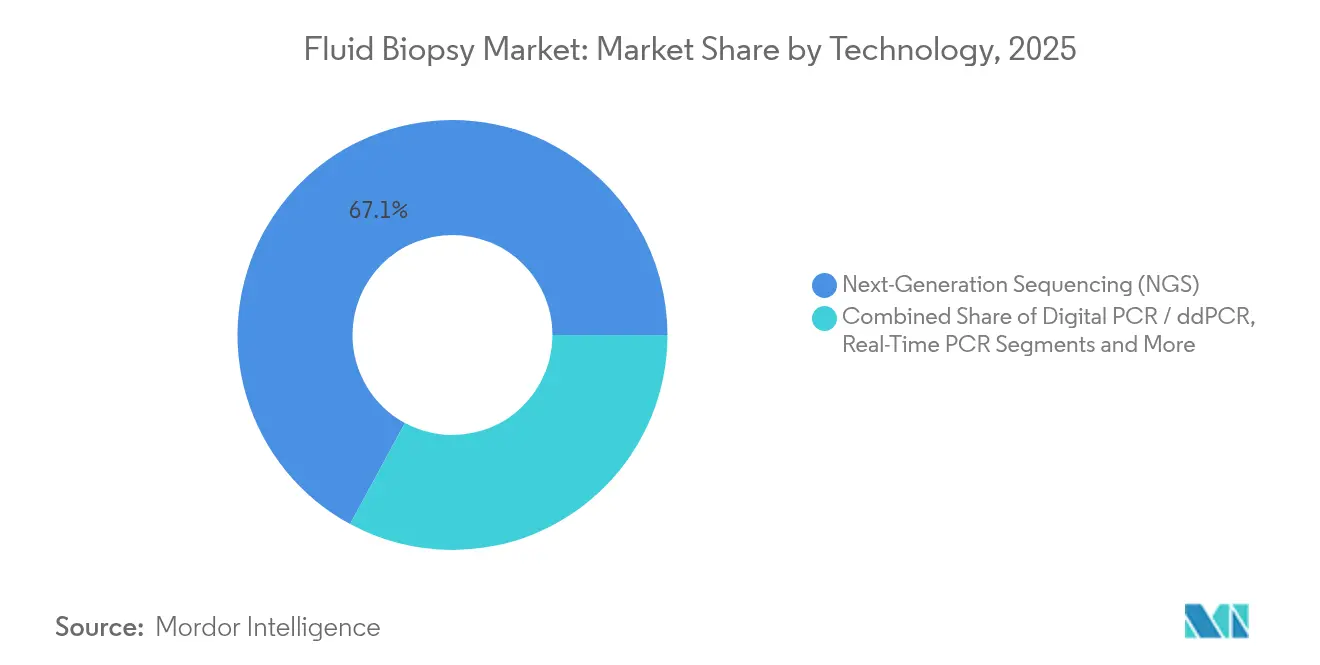

- Por tecnología, NGS mantuvo el 67,10% del tamaño del mercado de biopsia fluida en 2025; el uso de PCR digital crece a una CAGR del 17,93%.

- Por usuario final, los laboratorios hospitalarios y de médicos representaron el 38,30% de los ingresos de 2025; los laboratorios de referencia registran la CAGR más alta del 18,90%.

- Por tipo de muestra, la sangre mantuvo una participación del 67,25% en 2025; las pruebas basadas en orina están destinadas a crecer a una CAGR del 17,86%.

- Por geografía, América del Norte comandó el 38,20% de los ingresos de 2025; Asia-Pacífico está preparada para una CAGR del 19,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Biopsia Fluida

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia Creciente por Diagnósticos Oncológicos No Invasivos | +3.2% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Rápido Aumento en la Incidencia Global del Cáncer | +2.8% | Global, concentrado en poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Reducción del Costo de Secuenciación y Automatización del Flujo de Trabajo NGS | +2.1% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Expansión del Reembolso para Pruebas de Sangre de Enfermedad Residual Mínima (ERM) | +1.9% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fragmentómica Impulsada por Inteligencia Artificial que Mejora la Precisión de Detección en Estadio Temprano | +2.5% | Global, liderado por centros de investigación de América del Norte | Mediano plazo (2-4 años) |

| Entrada de Capital de Riesgo en Plataformas Descentralizadas de Biopsia Fluida | +1.8% | Ecosistemas de capital de riesgo de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preferencia Creciente por Diagnósticos Oncológicos No Invasivos

La demanda de los pacientes por procedimientos más seguros ha transformado los estudios oncológicos. La cobertura de Medicare en 2025 del ensayo Shield de Guardant Health valida la utilidad de la biopsia líquida para el cribado rutinario y amplía el acceso a los beneficiarios de Asuntos de Veteranos[1]Guardant Health, "Guardant Health anuncia colaboración estratégica con Pfizer," investors.guardanthealth.com. Los grupos de edad avanzada son los que más se benefician porque las complicaciones de la biopsia de tejido aumentan considerablemente con las comorbilidades. El monitoreo en tiempo real basado en sangre permite a los oncólogos modificar la terapia antes que los calendarios basados en imágenes, otorgando a las soluciones del mercado de biopsia fluida un papel complementario en lugar de sustitutivo. Las clínicas ambulatorias adoptan las pruebas rápidamente porque la recolección de muestras solo requiere habilidades de flebotomía. La tendencia refuerza la demanda de pruebas descentralizadas y sustenta los ingresos recurrentes por reactivos.

Fragmentómica Impulsada por Inteligencia Artificial que Mejora la Precisión de Detección en Estadio Temprano

Los modelos de aprendizaje automático ahora interpretan la longitud de los fragmentos, el motivo terminal y los patrones de metilación del ADN libre de células para identificar tumores tempranos con una sensibilidad del 92% a una especificidad del 90% en ensayos de cáncer de pulmón de células no pequeñas. El protocolo MRD-EDGE de la Facultad de Medicina Weill Cornell detecta la enfermedad residual meses antes de la recaída radiográfica, facilitando cambios terapéuticos preventivos. La plataforma ARTEMIS-DELFI de la Universidad Johns Hopkins proporciona métricas de respuesta al cáncer pancreático en tiempo real, abordando una neoplasia maligna que históricamente eludía la vigilancia. Estos avances convierten a la inteligencia artificial en la infraestructura central de las futuras plataformas del mercado de biopsia fluida. El entrenamiento continuo de algoritmos con conjuntos de datos globales probablemente ampliará las brechas de rendimiento entre los ensayos nativos de inteligencia artificial y los convencionales.

Reducción del Costo de Secuenciación y Automatización del Flujo de Trabajo NGS

Los precios de los reactivos NGS han caído más rápido que los parámetros de referencia de la ley de Moore, y el sistema UG100 de Ultima Genomics reduce aún más los costos de secuenciación del genoma completo para una cobertura de 30x. La automatización elimina la pipeteo manual, reduciendo la variabilidad y el tiempo del técnico, lo que permite a los laboratorios regionales agregar biopsia líquida a sus menús existentes sin una validación compleja. El compromiso de inversión de USD 50 mil millones en Estados Unidos de Roche subraya una estrategia de escalado orientada a la distribución de alto volumen y bajo costo[2]Roche, "Roche invertirá USD 50 mil millones en productos farmacéuticos y diagnósticos en los Estados Unidos," roche.com. Los costos más bajos desbloquean proyectos piloto de cribado de grandes poblaciones y aceleran los programas de detección temprana de múltiples cánceres dentro de los presupuestos de salud pública. Los flujos de trabajo estandarizados también reducen la variabilidad entre lotes, fortaleciendo la confianza de los pagadores.

Expansión del Reembolso para Pruebas de Sangre de Enfermedad Residual Mínima

El clonoSEQ de Adaptive Biotechnologies obtuvo una tasa actualizada del Programa de Tarifas de Laboratorio Clínico de USD 2.007, confirmando un reembolso sólido para las pruebas de enfermedad residual mínima. Determinaciones de cobertura positivas similares en Europa indican una armonización de las perspectivas de los pagadores sobre los diagnósticos vinculados a resultados. La certeza del reembolso permite a los laboratorios invertir en equipos y contratar personal especializado, ampliando la disponibilidad de pruebas en los centros oncológicos regionales. La evidencia que muestra ciclos de quimioterapia reducidos e intervención más temprana respalda las afirmaciones de rentabilidad, alentando una mayor alineación de políticas. Las estructuras de pago sostenibles impulsan una adopción más amplia, especialmente en las redes de oncología comunitaria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de las Pruebas y Obstáculos de Reembolso | -2.1% | Global, particularmente en mercados emergentes | Mediano plazo (2-4 años) |

| Sustitutos Emergentes de Biopsia Óptica e Imagen | -1.3% | Sistemas de salud avanzados de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Variabilidad en el Manejo Preanalítico de Muestras | -1.7% | Global, concentrado en entornos descentralizados | Corto plazo (≤ 2 años) |

| Bajo Rendimiento de ctDNA en Tumores en Estadio Temprano | -2.3% | Global, que afecta las aplicaciones de cribado | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Pruebas y Obstáculos de Reembolso

Los paneles completos de biopsia líquida todavía promedian USD 2.800 por uso, lo que dificulta la adopción en sistemas con presupuestos oncológicos limitados. Los modelos de salud económica indican que los precios deben reducirse en dos tercios para que el cribado colorrectal de segunda línea alcance los umbrales de rentabilidad. Los ciclos de revisión de los pagadores siguen siendo prolongados, exigiendo evidencia sólida de utilidad clínica en lugar de datos de validez analítica. Los mercados emergentes enfrentan riesgos adicionales de fluctuación cambiaria que complican la presupuestación de reactivos importados. Hasta que la fabricación escalable logre reducciones de costos de dos dígitos, la adopción fuera de los centros terciarios de primer nivel puede seguir siendo modesta.

Bajo Rendimiento de ctDNA en Tumores en Estadio Temprano

Los tumores tempranos liberan escaso ADN, lo que reduce la sensibilidad de detección en contextos de cribado donde los beneficios de la intervención son mayores. Los algoritmos de enriquecimiento de señal y los enfoques multianalíticos alivian pero no resuelven completamente esta limitación. Los proyectos piloto de cribado a nivel poblacional se centran primero en cohortes de alto riesgo para mitigar los falsos negativos. Los consorcios de investigación investigan ahora las vesículas extracelulares, los microARN y las plaquetas educadas por tumores para proporcionar sensibilidad aditiva. Los plazos de implementación dependen de la obtención de la aprobación regulatoria para estos nuevos biomarcadores, lo que puede extenderse hasta el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Indicación: Dominio del Pulmón e Impulso del Páncreas

En 2025, las aplicaciones pulmonares generaron el 33,12% de los ingresos totales, consolidando el liderazgo a través de múltiples diagnósticos complementarios autorizados por la FDA que guían las selecciones de terapia con inhibidores de EGFR, ALK y MET. El mercado de biopsia fluida se beneficia de perfiles de mutación bien mapeados y de la necesidad clínica de pruebas repetidas en la progresión, lo que impulsa el consumo de reactivos. Los programas pancreáticos, aunque parten de una base menor, registran una impresionante CAGR pronosticada del 17,98% gracias a la solidez de las plataformas de monitoreo de respuesta habilitadas por inteligencia artificial que ofrecen información procesable en días. El amplio apoyo de los pagadores para los paneles de selección de terapia alienta a los hospitales a integrar la biopsia líquida en los protocolos de estadificación de referencia.

Los datos del mundo real muestran que los equipos de oncología de mama y colorrectal ahora añaden vigilancia basada en sangre entre los ciclos de imagen, reduciendo la utilización promedio de radiología en un 15%. Las indicaciones de cáncer de próstata ganan terreno tras las aprobaciones de metástasis resistentes a la castración positivas para BRCA que ampliaron las pruebas más allá de los laboratorios genómicos a las clínicas de urología. Los ensayos de ovario y gástrico avanzan de manera constante a medida que los ensayos multiómicos descubren firmas epigenéticas ausentes en los paneles centrados en mutaciones. La diversidad de adopción entre tipos de tumores ayuda a amortiguar los ciclos de ingresos frente a los obstáculos de reembolso de indicación única y mantiene al mercado de biopsia fluida en una senda de expansión estable.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Biomarcador: Fortaleza del ctDNA y Potencial de las Vesículas

El ctDNA aportó el 45,10% de los ingresos por biomarcadores en 2025, reflejando una década de validación clínica acumulada y autorización regulatoria. Sin embargo, los ensayos basados en vesículas escalan a una CAGR del 18,82% porque las membranas lipídicas protegen los analitos de la degradación, lo que produce una mayor sensibilidad analítica en los diagnósticos de Estadio I. El análisis combinado de carga proteica y de ARN dentro de los exosomas proporciona datos ortogonales que mejoran la discriminación de falsos positivos. Las pruebas multianalíticas que combinan ctDNA con métricas de vesículas elevan los valores predictivos positivos a rangos equivalentes a los de imagen sin riesgos procedimentales.

Las células tumorales circulantes mantienen relevancia de nicho para la fenotipificación de la progresión metastásica, mientras que las firmas de microARN complementan los programas agnósticos de histología. Las canalizaciones de inteligencia artificial integrativas ahora fusionan datos de fragmentómica, metilación y carga de vesículas, lo que permite predicciones de tejido de origen con una carga tumoral inferior a 10 milímetros. Los inversores que priorizan las afirmaciones de detección temprana canalizan capital hacia empresas emergentes de vesículas, anticipando un reembolso premium para los conjuntos de códigos de cribado una vez que se superen los obstáculos de sensibilidad. La carrera de biomarcadores diversifica los flujos de ingresos, reduciendo la dependencia de un solo analito y fomentando la innovación en toda la industria de biopsia fluida.

Por Producto y Servicio: Liderazgo de los Consumibles y Auge del Software

Los kits y reactivos representaron el 44,05% de la facturación de 2025 porque cada ejecución de prueba consume cartuchos de extracción, reactivos de preparación de bibliotecas y consumibles de secuenciación. La alta elasticidad de uso recurrente convierte a los consumibles en la columna vertebral económica del mercado de biopsia fluida. Sin embargo, el software y la bioinformática ahora se componen a una CAGR del 19,60% a medida que los laboratorios externalizan el análisis de canalizaciones a plataformas en la nube que permiten el control de calidad en tiempo real. Los modelos basados en suscripción generan ingresos predecibles y facilitan la implementación rápida de actualizaciones algorítmicas sin cambios de hardware.

Los instrumentos mantienen ventas estables dentro de los laboratorios de patología centrales, pero enfrentan ciclos de reemplazo prolongados. Los contratos de servicios de pruebas crecen en clínicas que carecen de personal interno de genómica, y los laboratorios de referencia utilizan estos acuerdos para agregar volúmenes de muestras nacionales. Los ecosistemas integrales de productos y servicios generan ventajas de fidelización, porque los clientes valoran los marcos de validación de extremo a extremo que cumplen con los flujos de trabajo acreditados por ISO. Los nuevos participantes del mercado que se centran únicamente en consumibles corren el riesgo de presiones de comoditización a menos que se combinen con software diferenciado que amplíe los límites de sensibilidad.

Por Tecnología: Dominio de NGS y Desafío de la PCR Digital

NGS contribuyó con el 67,10% de todos los ingresos tecnológicos en 2025, impulsado por su capacidad de interrogar miles de loci en una sola ejecución. La precisión, la escalabilidad de la profundidad de lectura y los costos por gigabase en continua caída mantienen a NGS como la columna vertebral de los ensayos de múltiples cánceres. La PCR digital, que avanza a una CAGR del 17,93%, ofrece cuantificación absoluta con menor entrada de muestra, lo que la hace atractiva para la vigilancia de la enfermedad residual mínima cuando los objetivos de mutación ya son conocidos. La adquisición planificada de Stilla Technologies por parte de Bio-Rad refuerza el rendimiento y el multiplexado, posicionando a la PCR digital para pruebas de seguimiento sensibles al costo.

Los laboratorios frecuentemente utilizan qPCR para confirmaciones donde la velocidad supera a la amplitud. Los experimentos de secuenciación por nanoporos almacenan aplicabilidad en campo en tiempo real, pero las brechas de precisión de lectura aún restringen el despliegue clínico. Las arquitecturas híbridas que canalizan preselecciones de PCR digital dirigida hacia perfiles NGS amplios están en validación, prometiendo ventajas de costo sin pérdida de sensibilidad. Dicha flexibilidad de flujo de trabajo mantiene la elección de tecnología vinculada al contexto clínico en lugar de a la dependencia del proveedor, estimulando la diversidad de la demanda en todo el mercado de biopsia fluida.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Centros Hospitalarios y Auge de los Laboratorios de Referencia

Los laboratorios moleculares hospitalarios mantuvieron el 38,30% de los ingresos de 2025 porque las redes de atención integrada priorizan los diagnósticos en el punto de atención para la velocidad de inicio del tratamiento. Los laboratorios de referencia, proyectados para superar a todos los demás entornos con una CAGR del 18,90%, aprovechan la escala para negociar precios de reactivos y ofrecer análisis complejos a nivel nacional. Las asociaciones estratégicas entre NeoGenomics y Adaptive Biotechnologies ilustran cómo los laboratorios especializados amplían su alcance al combinar canales de ventas e infraestructura informática.

Los centros académicos siguen siendo epicentros de investigación y desarrollo, generando evidencia revisada por pares que sustenta la política de los pagadores. Los patrocinadores farmacéuticos incorporan cada vez más la biopsia líquida en diseños de ensayos adaptativos, impulsando el volumen de muestras en las organizaciones de investigación por contrato. Los laboratorios de consultorios médicos muestran una adopción incremental a medida que los instrumentos de sobremesa llave en mano obtienen la exención CLIA, aliviando las cargas de cumplimiento. Los diversos perfiles de usuarios finales requieren modelos de soporte escalonados, desde informática empresarial disponible las 24 horas hasta simples paneles de control web, ampliando la demanda total direccionable.

Por Tipo de Muestra: Núcleo de Sangre y Emergencia de la Orina

El muestreo de sangre capturó el 67,25% del volumen de muestras de 2025 porque la venopunción requiere una logística mínima y cuenta con décadas de protocolos de flebotomía establecidos. Se prevé que el tamaño del mercado de biopsia fluida para los ensayos basados en sangre mantenga una expansión de dos dígitos dada su versatilidad en todos los tipos de tumores. Las canalizaciones de orina, que crecen a una CAGR del 17,86%, ganan terreno en las neoplasias malignas urológicas y los programas de bienestar con muestreo repetido porque la recolección es indolora y compatible con el hogar.

Los ensayos de saliva y esputo proporcionan información genómica localizada en lesiones de cabeza y cuello o pulmón cuando la señal plasmática está diluida. Las pruebas de líquido cefalorraquídeo apoyan el monitoreo de metástasis del sistema nervioso central, donde la permeabilidad de los biomarcadores sanguíneos está limitada por la barrera hematoencefálica. El muestreo de efusiones pleurales y peritoneales aborda los nichos de vigilancia del mesotelioma y el ovario. La ampliación de la compatibilidad con matrices de muestras aumenta la resiliencia del mercado de biopsia fluida frente a las limitaciones específicas de cada modalidad.

Análisis Geográfico

América del Norte controló el 38,20% de los ingresos globales del mercado de biopsia fluida en 2025, respaldada por las vías de dispositivos innovadores de la FDA, la generosa cobertura de Medicare y un denso ecosistema de colaboraciones académico-industriales. Las redes oncológicas de Estados Unidos absorben la mayoría de los volúmenes de pruebas, mientras que los pacientes transfronterizos hacia Canadá y México aumentan la demanda regional. Los esfuerzos de política en curso para armonizar los estándares de manejo de muestras tienen como objetivo reducir la variabilidad entre laboratorios y proteger los niveles de reembolso vinculados a medidas de calidad.

Asia-Pacífico registra la CAGR más rápida del 19,05% hasta 2031 a medida que China, Japón e India amplían los presupuestos de oncología molecular. La aprobación en China en 2024 de un ensayo de cáncer de hígado basado en metilación subraya la disposición regulatoria para catalizar la innovación doméstica. Los recientes avales de diagnósticos complementarios de Japón para terapias dirigidas reflejan un sofisticado diálogo regulador-industria que acelera los ciclos de productos. Los incentivos de fabricación vinculados al gobierno reducen los costos de reactivos localizados, estimulando aún más la adopción.

Europa ocupa una posición madura pero en expansión. La regulación armonizada de diagnósticos in vitro, junto con paquetes de evidencia crecientes, lleva a los pagadores nacionales a reembolsar el monitoreo de la enfermedad residual mínima más allá de los programas piloto. Alemania, Francia y el Reino Unido anclan la demanda del mercado a través de centros oncológicos integrales que valoran los informes genómicos integrados. El sur de Europa y Escandinavia siguen a través de esquemas de adquisición paneuropeos que reducen los costos de adquisición. Oriente Medio, África y América del Sur siguen siendo incipientes, pero demuestran una creciente participación en ensayos, presagiando oportunidades comerciales a largo plazo una vez que se formalicen las vías de reembolso.

Panorama Competitivo

El campo competitivo muestra una concentración moderada, con Guardant Health, Roche e Illumina manteniendo participaciones considerables pero no dominantes. Guardant capitaliza en las aprobaciones de la FDA para múltiples indicaciones y el software de inteligencia artificial que superpone nuevos biomarcadores a la franquicia Guardant360. Roche aprovecha su huella de fabricación de diagnósticos para acortar los plazos de entrega de reactivos para clientes hospitalarios en todo el mundo. La estrategia post-GRAIL de Illumina se reenfoca en la innovación central de secuenciación mientras continúa suministrando celdas de flujo a desarrolladores externos de biopsia líquida.

Las asociaciones estratégicas dan forma al tablero competitivo. Foundation Medicine se unió a Fulgent Genetics para introducir paneles de línea germinal que complementan el perfil somático, produciendo sinergias de venta cruzada. La oferta de Bio-Rad para adquirir Stilla Technologies señala la convergencia en PCR digital, consolidando la propiedad intelectual y acelerando la expansión del menú de ensayos. Los nuevos participantes respaldados por capital de riesgo reducen los precios en un 15% para ganar contratos en laboratorios de referencia de alto volumen, obligando a los titulares a ampliar los servicios de software de valor añadido y bioestadística.

La diferenciación de productos depende de la sensibilidad analítica, el tiempo de respuesta de muestra a resultado y los informes interpretativos impulsados por inteligencia artificial. Los proveedores superponen portales en la nube que se integran con los registros médicos electrónicos, reduciendo la fricción para los médicos. La informática basada en suscripción desbloquea ingresos sostenibles independientes de los márgenes de reactivos de productos básicos. La industria de biopsia fluida se desplaza así de la competencia de hardware hacia ecosistemas centrados en datos que se integran profundamente en las vías de atención oncológica, haciendo que los costos de cambio sean progresivamente más altos.

Líderes de la Industria de Biopsia Fluida

Bio-Rad Laboratories

Guardant Health

Qiagen NV

Roche Diagnostics

Illumina Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La detección temprana multicáncer (MCED) y un acceso más amplio a la detección crean espacios en blanco más allá de la selección de terapia y el monitoreo de recurrencia, respaldados por un ritmo más rápido de resultados comerciales y clínicos. En 2026, Caris Life Sciences lanzó comercialmente Caris Detect como una oferta de MCED integrada con IA, y Freenome informó que su prueba de sangre actualizada SimpleScreen CRC cumplió con los criterios de valoración primarios y secundarios, con la revisión PMA aún en curso. Esto refuerza el cambio de programas solo de investigación hacia vías de pruebas reguladas y a escala poblacional. Las mejoras en el acceso también son importantes para la adopción a corto plazo, incluyendo que Guardant Health puso a disposición su prueba de detección de cáncer colorrectal Shield a través del sistema nacional de pedidos y recolección de Quest Diagnostics, lo que reduce la friccción operativa para los centros comunitarios sin genómica interna.

La MRD y la vigilancia longitudinal representan un segundo canal de oportunidad, con una diferenciación de plataformas cada vez más centrada en análisis multiómicos e impulsados por IA que mejoran el rendimiento de la señal a partir de entradas pequeñas y enfermedades en etapa temprana. La entrada de CareDx en la biopsia líquida mediante su acuerdo para adquirir Naveris (hasta 260 millones de USD) subraya el interés estratégico en el monitoreo de tipo MRD utilizando ADN viral asociado a tumores (TTMV) junto con menús centrados en ADNtc. En cuanto a la infraestructura de comercialización, las acciones de clasificación de la FDA de mayo de 2026 para dispositivos de enriquecimiento de células tumorales circulantes (CTC) en la Clase II con controles especiales, junto con mecanismos de pagadores como las decisiones de cobertura de MolDX utilizadas para ofertas de biopsia líquida, apuntan a una vía más estandarizada hacia el mercado para clases de biomarcadores más nuevas (CTC, fragmentómica, metilación) y flujos de trabajo multianalito en hospitales, laboratorios de referencia y entornos de recolección descentralizados.

Desarrollos recientes del sector

- Julio de 2026: Caris Life Sciences lanzó comercialmente Caris Detect, una prueba de detección temprana multicáncer basada en sangre que utiliza secuenciación de genoma completo y transcriptoma integrada con IA. El lanzamiento amplía la presión competitiva en MCED al combinar contenido multiómico con una capa de interpretación de IA adaptada a casos de uso de detección.

- Mayo de 2026: SOPHiA GENETICS y Synnovis se asociaron para llevar las pruebas de cáncer basadas en sangre a pacientes de todo el Reino Unido, centrándose inicialmente en aplicaciones de cáncer de pulmón y de mama. El acuerdo conecta una plataforma de bioinformática con un importante proveedor de servicios de laboratorio, apoyando una implementación a mayor escala dentro de los flujos de trabajo alineados con el NHS.

- Mayo de 2025: Guardant Health presentó nuevas aplicaciones de biopsia líquida inteligente para su prueba Guardant360 Liquid, añadiendo funciones ampliadas de perfilado tumoral e identificación de biomarcadores impulsada por IA. La actualización refuerza la diferenciación liderada por software en torno a los informes interpretativos y apoya una utilización más amplia en los flujos de trabajo de oncología de precisión.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por las pruebas y flujos de trabajo de biopsia líquida que detectan y rastrean señales de enfermedad en la sangre u otros fluidos corporales, incluidos los consumibles, instrumentos, software y servicios de laboratorio asociados que se utilizan para generar resultados clínicos o de investigación.

Exclusiones del alcance: excluimos la biopsia tisular convencional y la histopatología, y también excluimos los enfoques de biopsia óptica basados en imágenes y las pruebas prenatales o de trasplante no oncológicas.

Descripción general de la segmentación

- Por Indicación

- Cáncer de Pulmón

- Cáncer de Mama

- Cáncer Colorrectal

- Cáncer de Próstata

- Cáncer Pancreático

- Otras Indicaciones

- Por Tipo de Biomarcador

- Células Tumorales Circulantes (CTC)

- ADN Tumoral Circulante (ctDNA)

- ADN Libre de Células (cfDNA)

- Vesículas Extracelulares / Exosomas

- Otros Biomarcadores (miARN, plaquetas educadas por tumores, proteínas)

- Por Producto y Servicio

- Kits y Reactivos

- Instrumentos y Plataformas

- Software y Bioinformática

- Servicios de Pruebas

- Por Tecnología

- Secuenciación de Nueva Generación (NGS)

- PCR Digital / ddPCR

- PCR en Tiempo Real

- Microarreglos y qPCR

- Otros (Nanoporos, Laboratorio en Chip, etc.)

- Por Usuario Final

- Laboratorios de Referencia

- Laboratorios Hospitalarios y de Médicos

- Centros Académicos y de Investigación

- Organizaciones de Investigación por Contrato y Biofarmacéuticas

- Por Tipo de Muestra

- Sangre (Plasma/Suero)

- Orina

- Saliva / Esputo

- Líquido Cefalorraquídeo

- Otros Fluidos Corporales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza estableciendo el contexto científico y de demanda, y luego verificando qué se puede medir de manera consistente entre regiones. Utilizamos fuentes públicas como la Organización Mundial de la Salud para la carga de cáncer, la Agencia Internacional de Investigación sobre el Cáncer para las tendencias de incidencia, y la FDA de EE. UU. junto con las bases de datos públicas de la Comisión Europea para las aprobaciones y el lenguaje de etiquetado que indica lo que realmente se comercializa.

También revisamos registros de ensayos clínicos (como ClinicalTrials.gov) y publicaciones revisadas por pares para mapear qué biomarcadores y tipos de muestras están pasando de la investigación al uso rutinario, y para entender con qué frecuencia se repiten las pruebas para el monitoreo. Se utilizaron presentaciones de empresas, presentaciones para inversores y materiales de prensa creíbles para validar la combinación de negocios, las narrativas de base instalada y el momento de la escalabilidad comercial. Cuando fue necesario, se utilizaron suscripciones pagas para datos financieros e inteligencia empresarial, noticias y finanzas, y bases de datos de patentes para verificar la financiación, los lanzamientos y la intensidad de la propiedad intelectual. Las fuentes aquí listadas son ilustrativas, y se utilizaron muchos documentos públicos adicionales para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba lo que la investigación documental no puede mostrar claramente, incluida la frecuencia promedio de las pruebas a lo largo de la vía del paciente, el movimiento típico de precios a medida que aumentan los volúmenes, y qué entornos de atención realizan pedidos de estas pruebas. Hablamos con una combinación de desarrolladores de ensayos, equipos de servicios de laboratorio, tomadores de decisiones de hospitales y laboratorios, y expertos del dominio en las principales regiones, para poder ajustar los supuestos donde los patrones locales de reembolso y adopción difieren.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 12% | APAC: 43% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 37% | EMEA: 36% |

| Actores más pequeños: 17% | Gerentes: 51% | América: 21% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción descendente del conjunto de demanda, donde los volúmenes de pruebas oncológicas se reconstruyen a partir de la incidencia, la proporción de pacientes elegibles y la probable repetición de pruebas para la selección de terapia y el monitoreo, y luego se traducen en valor utilizando bandas de precios típicas por tipo de ensayo y entorno. Una vez construida la primera visión, la corroboramos con verificaciones ascendentes selectivas, incluidas divulgaciones de ingresos muestreadas, conversaciones con canales sobre la absorción de kits y supuestos de rendimiento del flujo de trabajo de laboratorio. Los totales se ajustan cuando las dos vistas no coinciden.

Las entradas relevantes para este mercado incluyen la división entre el uso de selección de terapia y monitoreo, la penetración del ADNtc y otras clases de biomarcadores en la atención rutinaria, la proporción de pruebas realizadas como kits internos frente a servicios de laboratorio de referencia, el movimiento de precios a medida que los pagadores amplían la cobertura, y el ritmo de las aprobaciones regulatorias que amplían el uso declarado. El pronóstico se realiza mediante análisis de escenarios, ya que la adopción y la sensibilidad de precios siguen las decisiones de reembolso y los plazos de generación de evidencia. Las ponderaciones de los escenarios se alinean con lo que los expertos esperan que sea realista en los próximos años. Donde los datos ascendentes son escasos en países más pequeños, llenamos los vacíos utilizando tasas de adopción proxy de sistemas de salud similares, y luego volvemos a verificar el resultado frente a señales regionales de gasto en diagnóstico.

Validación de datos y ciclo de actualización

Los resultados se validan mediante verificaciones cruzadas que buscan coherencia lógica con señales independientes, incluida la intensidad de las pruebas de cáncer, la actividad de ensayos clínicos y la escala comercial divulgada de los principales flujos de trabajo. Si aparece un salto inesperado, regresamos a la capa de impulsores, verificamos el momento de la conversión de divisas y volvemos a comprobar si se aplicó un supuesto de precio o volumen al conjunto de pacientes correcto.

Antes de la aprobación final, el modelo y la narrativa pasan por múltiples revisiones de analistas para que la lógica de cálculo y el alcance se mantengan consistentes entre regiones y años. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos importantes, como aprobaciones importantes o cambios en el reembolso. Justo antes de la entrega, hacemos una revisión final para que el cliente reciba la última visión actualizada.

Tamaño del mercado de biopsia líquida de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para la biopsia líquida pueden variar ampliamente porque el término se utiliza de manera diferente entre las fuentes, y porque los precios y la adopción de las pruebas no son uniformes entre regiones y entornos de atención. Las mayores brechas generalmente provienen de lo que se cuenta como ingresos dentro del alcance y de qué tan rápido se supone que se normalizan los precios a medida que aumentan los volúmenes.

La principal brecha proviene de mezclar usos más amplios de biopsia líquida en el total. Mordor Intelligence contabiliza los ingresos de biopsia líquida enfocados en oncología vinculados a flujos de trabajo de interrogación de biomarcadores (kits, instrumentos, software y servicios de laboratorio de referencia) y mantiene las pruebas prenatales o de trasplante no oncológicas fuera del tamaño del mercado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 8,26 mil millones de USD (2026) | |

| Editorial del Sector A | 5,08 mil millones de USD (2025) | Utiliza una ventana de pronóstico más amplia y prolongada con un valor a corto plazo más bajo y parece combinar áreas de enfermedad más allá de la oncología, lo que desplaza el conjunto de demanda y reduce la intensidad de pruebas implícita para los flujos de trabajo enfocados en cáncer. |

| Medio de Investigación B | 5,60 mil millones de USD (2023) | Se ancla en un año base anterior y agrupa un conjunto más limitado de tecnologías, lo que puede subestimar las categorías de ensayos más nuevas y los ingresos relacionados de software y servicios que escalan con la adopción clínica. |

La dispersión en los valores se explica principalmente por las decisiones de alcance, el momento del año base y cómo cada fuente trata la amplitud tecnológica y el comportamiento de pruebas repetidas. Nuestro enfoque mantiene el modelo trazable a impulsores prácticos, como pacientes elegibles, frecuencia de pruebas y bandas de precios realistas, lo que facilita la auditoría y actualización de la cifra final a medida que cambia la adopción.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de biopsia fluida?

El tamaño del mercado de biopsia fluida es de USD 8,26 mil millones en 2026 y está en camino de alcanzar USD 17,47 mil millones para 2031.

¿Qué indicación de cáncer genera más ingresos para las biopsias fluidas?

El cáncer de pulmón lidera con una participación del 33,12% del mercado de biopsia fluida debido a múltiples pruebas aprobadas por la FDA para la selección de terapia dirigida.

¿Por qué se considera a Asia-Pacífico como la región de más rápido crecimiento?

Las aprobaciones regulatorias en China y Japón, el aumento de la incidencia del cáncer y la expansión del reembolso impulsan una CAGR del 19,05% para Asia-Pacífico hasta 2031.

¿Cómo mejora la inteligencia artificial la sensibilidad de la biopsia líquida?

La fragmentómica basada en inteligencia artificial interpreta los patrones del ADN libre de células, logrando sensibilidades de detección de cáncer en estadio temprano superiores al 90%, superando los ensayos tradicionales basados únicamente en mutaciones.

¿Qué tecnologías dominan las pruebas de biopsia líquida?

La secuenciación de nueva generación controla el 67,10% de los ingresos de 2025, mientras que la PCR digital crece rápidamente para el monitoreo dirigido de la enfermedad residual mínima.

¿Cuáles son las principales barreras para una adopción más amplia de la biopsia líquida?

Los altos costos por prueba, los complejos procesos de reembolso y el bajo rendimiento de ctDNA en tumores en estadio temprano siguen siendo restricciones clave a pesar del progreso tecnológico continuo.

Última actualización de la página el: