Tamaño y Participación del Mercado de Biopsia Líquida de Cáncer de Mama

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biopsia Líquida de Cáncer de Mama por Mordor Intelligence

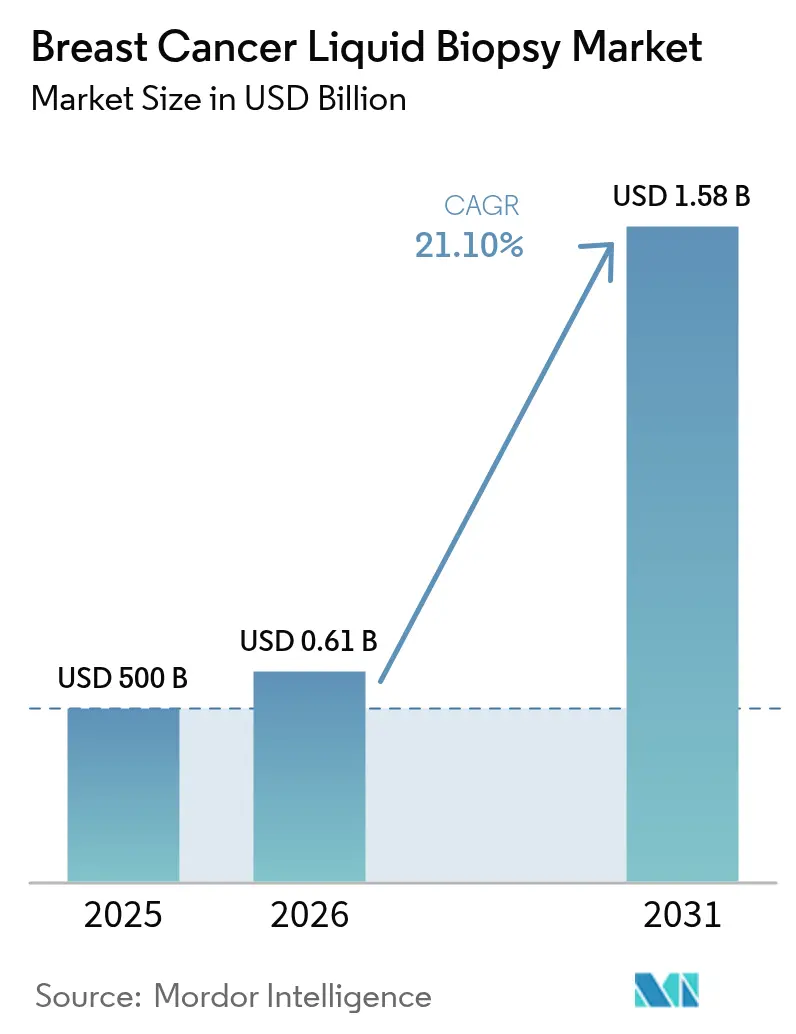

El tamaño del mercado de biopsia líquida de cáncer de mama en 2026 se estima en USD 605,5 millones, creciendo desde el valor de 2025 de USD 500 millones con proyecciones para 2031 que muestran USD 1,58 mil millones, creciendo a una CAGR del 21,10% durante 2026-2031. La adopción se acelera a medida que los médicos cambian del muestreo de tejidos al perfilado molecular basado en sangre, ayudados por la orientación de la FDA que reconoce el ADN tumoral circulante (ctDNA) como una ayuda para el desarrollo de fármacos en etapas tempranas. El tratamiento guiado por biopsia líquida ahora ofrece claras mejoras en la supervivencia, y las expansiones del reembolso en los Estados Unidos han elevado el pago por prueba a USD 1.495, mejorando la viabilidad comercial. Los laboratorios de Asia-Pacífico están escalando flujos de trabajo multi-ómicos que agrupan datos genómicos, epigenómicos y proteicos, sentando un precedente para el cribado a nivel poblacional. El posicionamiento competitivo se centra en la sensibilidad del ensayo: las pruebas de ctDNA de precisión escalada y el análisis de datos impulsado por inteligencia artificial reducen las tasas de falsos negativos, lo que amplía el uso en el manejo de la enfermedad residual mínima (MRD) y aumenta el atractivo del mercado de biopsia líquida de cáncer de mama para los inversores.

Conclusiones Clave del Informe

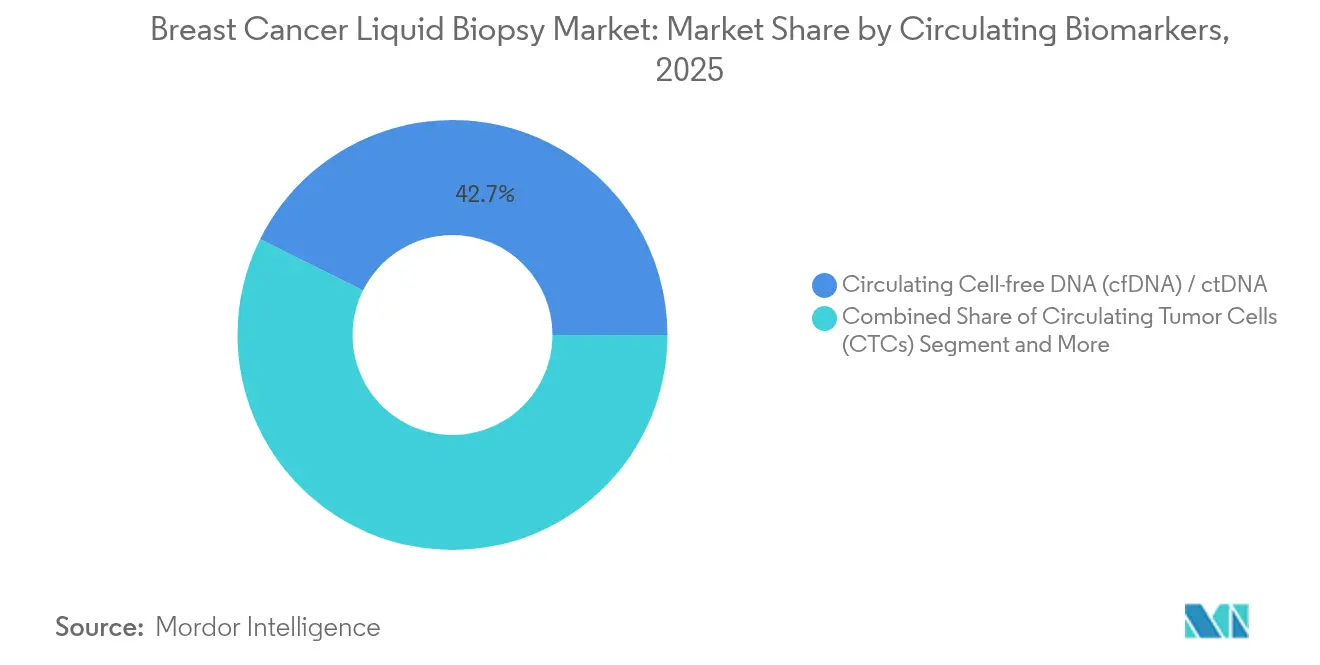

- Por biomarcador circulante, el cfDNA/ctDNA representó el 42,65% de la participación del mercado de biopsia líquida de cáncer de mama en 2025, mientras que se proyecta que las vesículas extracelulares y los exosomas crezcan a una CAGR del 22,79% hasta 2031.

- Por producto y servicio, los kits de reactivos y consumibles representaron el 44,85% del tamaño del mercado de biopsia líquida de cáncer de mama en 2025; se prevé que las ofertas de servicios se expandan a una CAGR del 22,88% hasta 2031.

- Por tecnología, la secuenciación de nueva generación lideró con una participación de ingresos del 64,10% en 2025; la PCR digital de gotitas avanza a una CAGR del 24,18% hasta 2031.

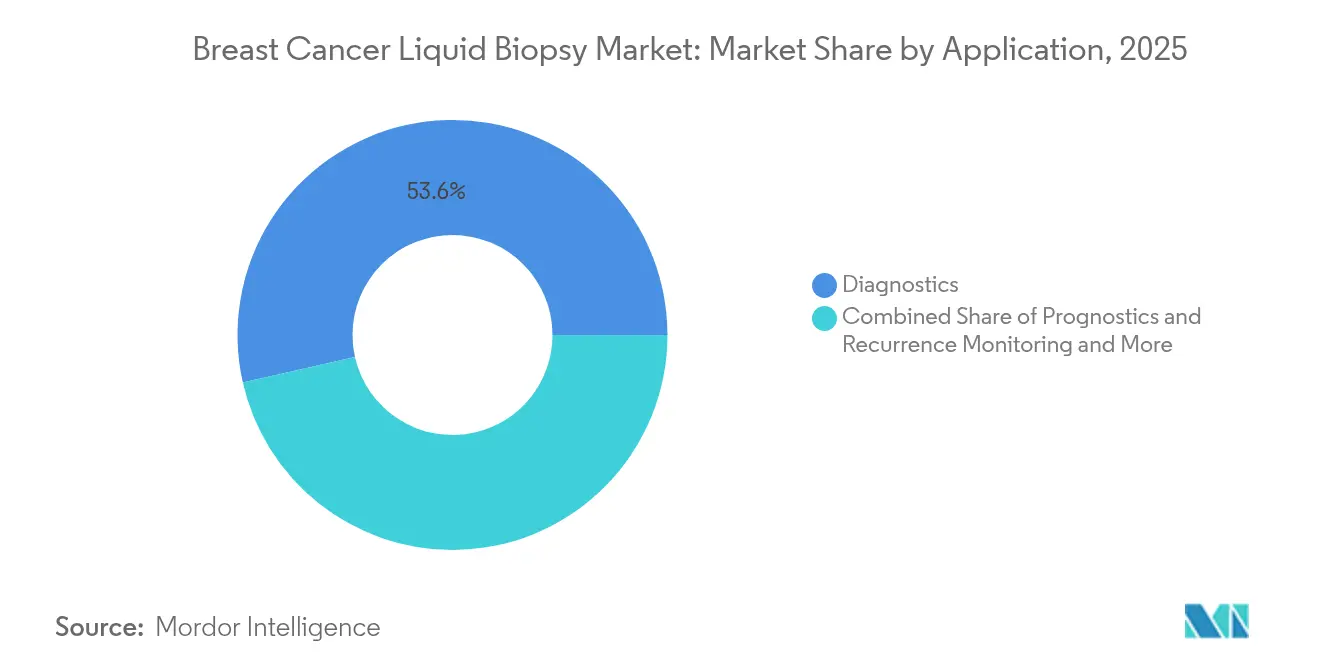

- Por aplicación, el diagnóstico generó el 53,55% de los ingresos en 2025, mientras que se espera que el monitoreo de MRD registre una CAGR del 22,19% de 2026 a 2031.

- Por usuario final, los laboratorios hospitalarios y de médicos representaron el 34,70% de la participación en 2025, pero los laboratorios de referencia crecerán más rápido a una CAGR del 22,95% hasta 2031.

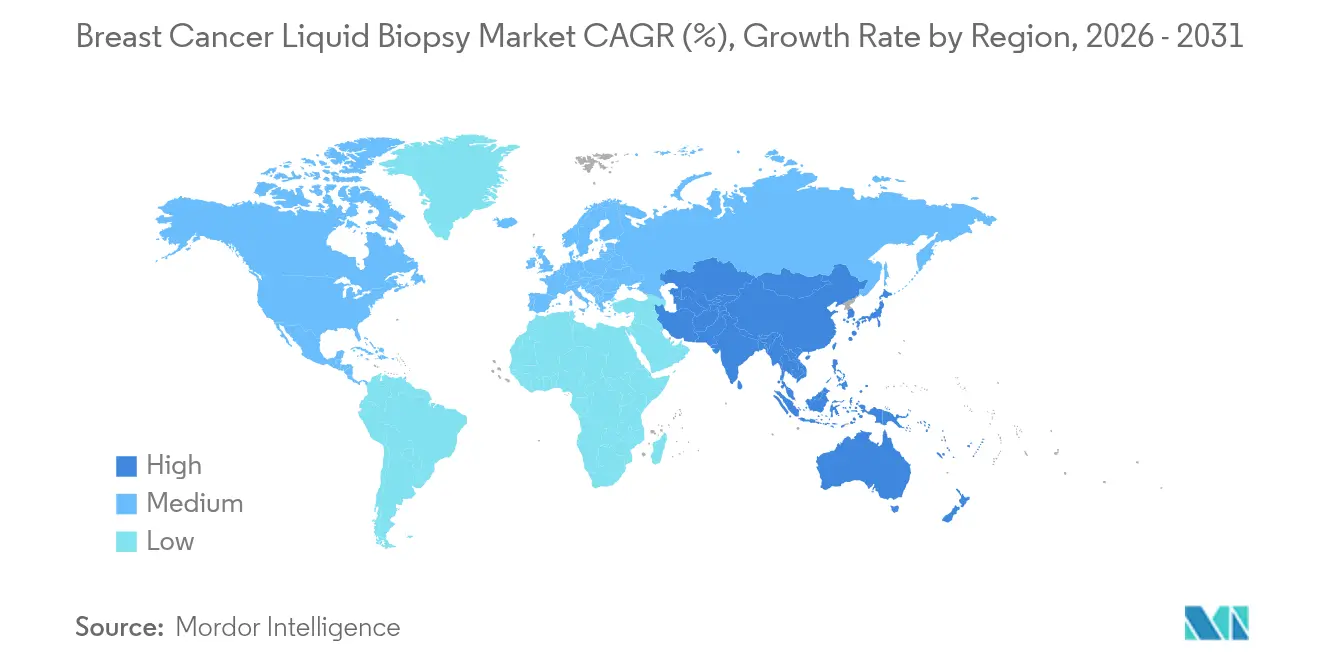

- Por geografía, América del Norte capturó el 37,95% de los ingresos en 2025; Asia-Pacífico muestra el incremento más rápido, expandiéndose a una CAGR del 22,75% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Biopsia Líquida de Cáncer de Mama

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Ensayos de cfDNA de Precisión Escalada Reducen los Falsos Negativos | +4.2% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Los Paneles Multi-Ómicos Guiados por Inteligencia Artificial Entran en el Cribado Rutinario | +3.8% | América del Norte y la UE como núcleo, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Prevalencia Creciente del Cáncer de Mama | +2.1% | Global | Largo plazo (≥ 4 años) |

| Demanda de Diagnósticos Mínimamente Invasivos | +3.5% | Global | Corto plazo (≤ 2 años) |

| Rápida Expansión del Reembolso en Economías de la OCDE | +4.1% | América del Norte y la UE, mercados selectivos de la OCDE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los paneles multi-ómicos guiados por inteligencia artificial entran en el cribado rutinario

La inteligencia artificial integra información genómica, epigenómica y de ARN en una sola extracción de sangre, lo que permite a los laboratorios clasificar el estado de ER, PR y HER2 sin necesidad de tejido. Las aplicaciones inteligentes de biopsia líquida ya subclasifican los tumores de mama con una especificidad del 99,5%, lo que reduce la dependencia del muestreo quirúrgico. Los algoritmos también detectan variantes estructurales y patrones de metilación, ayudando a los clínicos a identificar vías de resistencia meses antes de que las imágenes estándar las detecten. Los conjuntos de datos clínicos muestran que la enfermedad recurrente puede señalarse 10,81 meses antes que la radiología, dando tiempo a los oncólogos para ajustar la terapia. A medida que los pagadores reconocen el valor de la intervención temprana, los marcos de reembolso apoyan cada vez más los paneles multi-ómicos, acelerando el crecimiento del mercado de biopsia líquida de cáncer de mama.

Los ensayos de cfDNA de precisión escalada reducen los falsos negativos

Las extracciones de sangre de alto volumen y los flujos de trabajo ultrasensibles detectan ctDNA de forma casi universal en muestras previas al tratamiento, superando las brechas históricas de sensibilidad[1]Alba E., "Mayor número de extracciones de sangre para la detección ultrasensible de ctDNA y CTCs en pacientes con cáncer de mama en estadio temprano", nature.com. La PCR digital de gotitas detecta mutaciones ESR1 a frecuencias alélicas muy bajas, orientando la selección de la terapia endocrina. La orientación de la FDA publicada en 2024 establece estándares uniformes para la validación de ensayos, lo que reduce la variabilidad entre laboratorios. Los métodos informados por el tumor comparan nuevas muestras de sangre con el perfil genómico de referencia del paciente, reduciendo aún más los umbrales de detección. Cuando los cambios en el ctDNA desencadenan ajustes terapéuticos —como se demostró en el ensayo SERENA-6— el riesgo de progresión disminuye un 56%, lo que subraya el valor clínico y refuerza el argumento comercial del mercado de biopsia líquida de cáncer de mama.

Prevalencia creciente del cáncer de mama

La incidencia continúa aumentando en todo el mundo, particularmente en los países de ingresos medios que carecen de infraestructura densa de diagnóstico por imagen. El envejecimiento de la población en las regiones de altos ingresos amplía aún más la cohorte en riesgo. La biopsia líquida evita los cuellos de botella de mano de obra especializada de la mamografía y la biopsia quirúrgica, haciendo factibles los programas a gran escala. Los programas de cribado en la China urbana ya incorporan pruebas de plasma en los chequeos rutinarios, mientras que la iniciativa genómica de Japón almacena muestras para estudios longitudinales. El enorme número de beneficiarios potenciales sustenta la expansión sostenida del mercado de biopsia líquida de cáncer de mama.

Demanda de diagnósticos mínimamente invasivos

Las pruebas basadas en sangre reducen el riesgo, la incomodidad y el tiempo de recuperación en comparación con el muestreo quirúrgico, aumentando la disposición de los pacientes a someterse a un monitoreo repetido. El tiempo de respuesta desde la recolección hasta el resultado promedia 3 días en los hospitales comunitarios, lo que apoya decisiones de tratamiento oportunas. Las tasas de aceptación más altas mejoran la inscripción en ensayos y el cumplimiento del seguimiento. Para los pacientes de edad avanzada o con comorbilidades, una simple extracción venosa amplía el acceso a la oncología de precisión. Estas ventajas mantienen al mercado de biopsia líquida de cáncer de mama en una sólida trayectoria de crecimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reembolso Irregular en Economías Emergentes | -2.8% | América Latina, África, Oriente Medio, APAC selectivo | Largo plazo (≥ 4 años) |

| Alto Costo por Prueba frente a la Biopsia de Tejido | -3.2% | Global, agudo en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Evidencia Clínica Limitada para el Beneficio en Etapas Tempranas | -1.9% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto costo por prueba frente a la biopsia de tejido

Los precios de lista que oscilan entre USD 949 y más de USD 3.000 generan presión presupuestaria, especialmente donde los pagadores reembolsan los ensayos de tejido a USD 500-1.000. Los estudios de costo-efectividad muestran valor en la detección más temprana de recurrencias, pero muchos mercados emergentes necesitan precios significativamente más bajos para cumplir con los umbrales de salud económica. Las estrategias secuenciales de tejido-plasma a veces se prefieren para reducir el gasto general, retrasando la adopción generalizada de la biopsia líquida independiente en geografías sensibles al costo y moderando el crecimiento del mercado de biopsia líquida de cáncer de mama.

Evidencia clínica limitada para el beneficio en etapas tempranas

La sensibilidad disminuye cuando los niveles de ctDNA son extremadamente bajos, y los ensayos aleatorizados que vinculan la intervención temprana con una mejor supervivencia aún están en curso. Los reguladores y los pagadores quieren pruebas de que los cambios guiados por ctDNA mejoran los resultados sin exponer a los pacientes a tratamientos innecesarios. Hasta que los estudios a gran escala cierren esta brecha de evidencia, algunos clínicos reservan la biopsia líquida para la enfermedad avanzada o el monitoreo de MRD, lo que ralentiza la adopción en el cribado amplio y limita el potencial inmediato del mercado de biopsia líquida de cáncer de mama.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Biomarcadores Circulantes: liderazgo del cfDNA e impulso de los exosomas

El cfDNA y el ctDNA representaron el 42,65% de la participación del mercado de biopsia líquida de cáncer de mama en 2025, consolidando su papel como biomarcadores de referencia para la toma de decisiones clínicas. Las aprobaciones de diagnósticos complementarios dirigidos a mutaciones PIK3CA han validado su relevancia terapéutica, fomentando una cobertura más amplia por parte de las aseguradoras. Las vesículas extracelulares y los exosomas registran el crecimiento más rápido con una CAGR del 22,79%, ya que su carga de proteínas y ácidos nucleicos captura la heterogeneidad tumoral que no se observa solo en el cfDNA. Los investigadores ahora utilizan paneles de cuatro miARN en vesículas HER2 positivas para lograr una precisión de clasificación del 88%. Esta versatilidad de múltiples marcadores subraya por qué el mercado de biopsia líquida de cáncer de mama valora los nuevos ensayos de vesículas y predice una expansión sostenida de dos dígitos.

Se avecina un futuro de múltiples analitos. Las células tumorales circulantes aún proporcionan poder pronóstico a través de métricas de enumeración, y los sistemas microfluídicos automatizados elevan la eficiencia de captura hacia el 92%. Las firmas de miARN y proteínas complementan las pruebas de ácidos nucleicos, mejorando la detección temprana donde las copias de cfDNA son escasas. La combinación de estas lecturas en un solo informe mejora la certeza diagnóstica, posicionando las plataformas de espectro completo como opciones preferidas para los oncólogos que buscan limitar los procedimientos de seguimiento. Las estrategias híbridas, por tanto, profundizan la penetración del mercado de biopsia líquida de cáncer de mama y amplían los escenarios clínicos abordables.

Por Producto y Servicio: dominio de los consumibles pero auge de los servicios

Los kits de reactivos y consumibles representaron el 44,85% del tamaño del mercado de biopsia líquida de cáncer de mama en 2025, reflejando la necesidad rutinaria de tubos de estabilización de plasma y reactivos de extracción cada vez que se recoge sangre. Sin embargo, los análisis complejos impulsan a los proveedores de atención médica a externalizar, convirtiendo a los servicios en el segmento de mayor crecimiento con una CAGR del 22,88% hasta 2031. Los laboratorios centrales prometen un tiempo de respuesta de MRD de 14 días y pueden manejar paneles de más de 700 genes, una carga de trabajo que la mayoría de los hospitales no puede soportar internamente. Esta tendencia de externalización sitúa a los proveedores de servicios en el centro del mercado de biopsia líquida de cáncer de mama.

La demanda de instrumentos se mantiene estable a medida que los laboratorios se modernizan. Los secuenciadores de nueva generación con mayor rendimiento reducen el costo por muestra, mientras que los paquetes de software en la nube permiten la identificación de variantes asistida por inteligencia artificial. Los dispositivos en el punto de atención ganan terreno en los centros comunitarios para el seguimiento de mutaciones únicas, pero el perfilado a gran escala sigue migrando hacia centros centralizados. Las ofertas de datos como servicio agrupan los resultados de las pruebas con análisis longitudinales, proporcionando a los oncólogos paneles de control accionables sin tareas de gestión de bases de datos, reforzando la gravitación de los ingresos hacia los actores de servicios dentro del mercado de biopsia líquida de cáncer de mama.

Por Tecnología: fortaleza de la NGS desafiada por la PCR digital

La secuenciación de nueva generación controló el 64,10% de los ingresos en 2025, ofreciendo análisis simultáneo de cientos de genes y variantes estructurales. Las actualizaciones de paneles ahora incluyen la detección de fusiones de ARN y lecturas de metilación, ampliando la utilidad. La PCR digital de gotitas crece a una CAGR del 24,18% ya que sobresale en la identificación de mutaciones únicas a fracciones alélicas por debajo del 0,1%, lo que es ideal para monitorear impulsores de resistencia como ESR1. Los hospitales a menudo utilizan PCR para la vigilancia de alta frecuencia entre evaluaciones periódicas de NGS, un enfoque complementario que intensifica el volumen general de pruebas dentro del mercado de biopsia líquida de cáncer de mama.

Emergen estrategias tecnológicas híbridas. La secuenciación de lectura larga de Oxford Nanopore mejora el mapeo de variantes estructurales, y los microarrays simplifican el perfilado de expresión génica a menor costo. Los fabricantes de instrumentos integran módulos de inteligencia artificial que filtran el ruido de secuenciación, reduciendo las tasas de falsos positivos y aumentando la confianza de los clínicos. A medida que mejora el rendimiento de las pruebas, la diferenciación competitiva se desplaza hacia la eficiencia del flujo de trabajo y el apoyo al reembolso, manteniendo amplias perspectivas de crecimiento para el mercado de biopsia líquida de cáncer de mama.

Por Aplicación: el diagnóstico lidera, el monitoreo de MRD se acelera

Las funciones de diagnóstico, incluido el perfilado de mutaciones de primera línea y la subclasificación, generaron el 53,55% de los ingresos en 2025. Los hospitales dependen del cfDNA para determinar el estado PIK3CA cuando el tejido es escaso o de mala calidad. El monitoreo de MRD escala más rápido con una CAGR del 22,19%, ya que los estudios muestran que la positividad del ctDNA predice la recurrencia mucho antes que las imágenes. Se proyecta que el tamaño del mercado de biopsia líquida de cáncer de mama para las pruebas de MRD aumente considerablemente a medida que los pagadores autoricen protocolos de monitoreo en serie para pacientes de alto riesgo.

Los diagnósticos complementarios se benefician a medida que la FDA amplía las etiquetas de biopsia líquida vinculadas a terapias dirigidas. El pronóstico y la vigilancia de recurrencias se vuelven rutinarios a través del seguimiento longitudinal del ctDNA, lo que permite a los oncólogos escalar o reducir el tratamiento rápidamente. La combinación de detección más temprana y terapia personalizada consolida la biopsia líquida como una herramienta central de oncología de precisión, impulsando ganancias constantes de participación en múltiples capas de aplicación dentro del mercado de biopsia líquida de cáncer de mama.

Por Usuario Final: los laboratorios de referencia aprovechan la especialización

Los laboratorios hospitalarios y de médicos retuvieron el 34,70% de los ingresos en 2025, pero los laboratorios de referencia muestran el mayor impulso con una CAGR del 22,95%. Los sofisticados flujos de trabajo de bioinformática y los sistemas de calidad establecen barreras de recursos estrictas que los laboratorios regionales resuelven asociándose con instalaciones centralizadas. Cuando los grupos de referencia colocan técnicos dentro de los hospitales asociados, combinan la flebotomía in situ con el análisis remoto, garantizando la integridad de las muestras mientras mantienen cortos los tiempos de respuesta. Este modelo híbrido fortalece su posición en el mercado de biopsia líquida de cáncer de mama.

Los centros académicos realizan ensayos fundamentales y a menudo prueban nuevos biomarcadores antes del lanzamiento comercial, influyendo en los cambios de directrices que remodelan las prácticas de solicitud. Las clínicas comunitarias adoptan ensayos en el punto de atención para verificaciones de mutaciones de seguimiento, lo que resulta especialmente útil en entornos rurales. A medida que las partes interesadas se coordinan en redes, los estándares de interoperabilidad de datos se convierten en un requisito competitivo, consolidando una arquitectura centrada en los servicios para el mercado de biopsia líquida de cáncer de mama.

Análisis Geográfico

América del Norte representó el 37,95% de los ingresos en 2025, impulsada por las políticas de Medicare que reembolsan la detección de múltiples cánceres a USD 1.495 y amplían la cobertura al monitoreo de MRD en el cáncer colorrectal, allanando el camino para las indicaciones de mama. La orientación de la FDA respalda el ctDNA para el desarrollo de fármacos en etapas tempranas, y las aprobaciones de diagnósticos complementarios para mutaciones PIK3CA fomentan la confianza de los clínicos. Más de 12.000 oncólogos han integrado la biopsia líquida en la toma de decisiones, lo que subraya la incorporación clínica en la región y ancla el mercado de biopsia líquida de cáncer de mama.

Europa ocupa el segundo lugar, beneficiándose de la certificación del Reglamento de Diagnóstico In Vitro que permite a Guardant360 CDx reportar perfiles de 74 genes en todo el bloque con un tiempo de respuesta de 7 días. Los esfuerzos de armonización de la Sociedad Europea de Biopsia Líquida están redactando protocolos estandarizados, mientras que los pagadores nacionales exploran la compra basada en valor vinculada a datos de resultados. Los consorcios de investigación transfronterizos aumentan los volúmenes de muestras para estudios de detección temprana, reforzando la evidencia necesaria para la expansión de la cobertura. Este entorno favorable impulsa el mercado de biopsia líquida de cáncer de mama en toda Europa.

Asia-Pacífico registra el crecimiento proyectado más rápido con una CAGR del 22,75%. La iniciativa genómica nacional de Japón analizará 100.000 genomas de cáncer, y las sociedades clínicas han publicado directrices de pruebas de MRD que fomentan el monitoreo rutinario de ctDNA. China incorpora ensayos de plasma en programas provinciales de medicina de precisión, respaldados por cuotas estatales para la secuenciación genómica. Las estrategias secuenciales de tejido-plasma son rentables en los análisis de muchos pagadores asiáticos, abriendo vías de reembolso. La alta densidad de población y el aumento de los ingresos disponibles amplían las perspectivas de ingresos del mercado de biopsia líquida de cáncer de mama.

Oriente Medio enfrenta una adopción más lenta debido a los seguros irregulares y la capacidad limitada de laboratorios moleculares. Sin embargo, los estados del Consejo de Cooperación del Golfo invierten en centros de pruebas BRCA y HER2, y algunos sistemas privados en Brasil han adoptado la detección de múltiples cánceres para diferenciar las líneas de servicio oncológico. Las asociaciones con proveedores establecidos de América del Norte proporcionan transferencias de tecnología y capacitación, extendiendo gradualmente el alcance del mercado de biopsia líquida de cáncer de mama en estas regiones.

Panorama Competitivo

La competencia se basa en la amplitud del ensayo, la sensibilidad analítica y la evidencia clínica más que en el precio únicamente. Guardant Health lidera con pruebas de cfDNA aprobadas por la FDA que cubren más de 80 genes y cuenta con extensos datos de supervivencia del estudio GOZILA. Foundation Medicine aprovecha la distribución de Roche para combinar el perfilado de tejidos y sangre, atrayendo a los centros que desean un único proveedor. Illumina, Thermo Fisher Scientific y QIAGEN añaden paneles de biopsia líquida para complementar el hardware de secuenciación, subrayando la convergencia de la instrumentación y las pruebas clínicas en el mercado de biopsia líquida de cáncer de mama.

Las empresas emergentes utilizan inteligencia artificial para reinterpretar la producción bruta de secuenciación, ofreciendo mayor especificidad en la enfermedad en etapas tempranas. Exact Sciences entró en el MRD con Oncodetect y planea un panel multi-cáncer Cancerguard, lo que indica que los actores de escala se están alineando detrás del monitoreo longitudinal[3]Exact Sciences, "Exact Sciences lanza la prueba de enfermedad residual molecular Oncodetect", exactsciences.com. Las asociaciones estratégicas se multiplican: Guardant y ConcertAI integran flujos de datos clínicos, mientras que los laboratorios de referencia forjan acuerdos de codesarrollo para acelerar los expedientes regulatorios. Las fusiones y transacciones de licencias se centran en kits de aislamiento de exosomas y conocimientos de secuenciación de metilación, enriqueciendo los canales de tecnología en todo el mercado de biopsia líquida de cáncer de mama.

Los argumentos competitivos también se centran en la participación de los pagadores. Las empresas con sólidos expedientes de salud económica obtienen una colocación más rápida en los formularios. Aquellas capaces de negociar el estatus ADLT o códigos arancelarios a nivel nacional disfrutan de un poder de fijación de precios duradero. El resultado es un panorama moderadamente concentrado donde las principales empresas combinan una intensidad de I+D de dos dígitos con redes de comercialización que abarcan canales académicos, hospitalarios y de laboratorios de referencia, apoyando el crecimiento sostenible del mercado de biopsia líquida de cáncer de mama.

Líderes de la Industria de Biopsia Líquida de Cáncer de Mama

F. Hoffmann-La Roche Ltd

Bio-Rad Laboratories

QIAGEN N.V.

Illumina Inc.

Guardant Health Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Guardant Health reportó los resultados de la Fase III de SERENA-6 que muestran una reducción del 56% en la progresión de la enfermedad cuando se inició camizestrant tras la detección de la mutación ESR1 por Guardant360 CDx.

- Abril de 2025: Guardant Health lanzó Guardant360 Tissue, que ofrece perfilado multi-ómico de 742 genes de ADN y 367 genes de ARN utilizando menos portaobjetos que los ensayos de tejido estándar.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de biopsia líquida para cáncer de mama como todo servicio analítico o kit que detecta, enumera o caracteriza material derivado de tumores circulantes originado en neoplasias malignas de mama en biofluidos de fácil acceso (principalmente sangre y plasma) para cribado, diagnóstico, selección de terapia, seguimiento de enfermedad residual mínima y vigilancia de recurrencia. El universo abarca reactivos, instrumentos y servicios de pruebas externalizados que se basan en biomarcadores como cfDNA/ctDNA, células tumorales circulantes y vesículas extracelulares.

Exclusión del alcance: Las biopsias de tejido con aguja gruesa, aguja fina o quirúrgicas, y los ensayos líquidos destinados exclusivamente a cánceres no mamarios quedan fuera de nuestras cifras.

Descripción general de la segmentación

- Por Biomarcadores Circulantes

- Células Tumorales Circulantes (CTCs)

- ADN Libre Circulante (cfDNA) / ctDNA

- Vesículas Extracelulares (VEs) / Exosomas

- Otros Biomarcadores (miARN, proteínas)

- Por Producto y Servicio

- Kits de Reactivos y Consumibles

- Instrumentos y Software

- Servicios (Pruebas, Datos)

- Por Tecnología

- Secuenciación de Nueva Generación (NGS)

- PCR Digital / de Gotitas

- Otras Tecnologías (Microarrays, Nanopore)

- Por Aplicación

- Diagnóstico

- Pronóstico y Monitoreo de Recurrencia

- Selección de Terapia / Diagnóstico Complementario

- Enfermedad Residual Mínima (MRD)

- Por Usuario Final

- Laboratorios de Referencia

- Laboratorios Hospitalarios y de Médicos

- Centros Académicos y de Investigación

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a patólogos moleculares, clínicos de oncología, gerentes de laboratorios de referencia y especialistas en reembolso en América del Norte, Europa y Asia-Pacífico. Las conversaciones validaron las curvas de adopción, la utilización de kits por vía del paciente y los supuestos de erosión de precios, mientras que las encuestas con responsables de compras aclararon las divisiones de adquisición entre consumibles y externalización de servicios.

Investigación documental

Comenzamos con conjuntos de datos públicos que cuantifican la carga de enfermedad y los volúmenes de pruebas, como los archivos de incidencia Globocan de la OMS, los registros CDC y NCI-SEER, y las cuentas de salud de Eurostat. Asociaciones comerciales como el College of American Pathologists, la American Clinical Laboratory Association y la European Federation of Clinical Chemistry proporcionaron ratios de rendimiento de laboratorio y tasas de consumo de reactivos. La inteligencia de patentes de Questel y los informes 10-K de empresas en D&B Hoovers nos ayudaron a establecer referencias de precios de venta promedio. Artículos seleccionados revisados por pares sobre la sensibilidad de los ensayos de cfDNA de PubMed cubrieron las brechas en la eficacia tecnológica. Esta lista es ilustrativa; muchas otras fuentes abiertas informaron la recopilación de datos, las verificaciones cruzadas y la contextualización.

Dimensionamiento y previsión del mercado

Aplicamos una construcción descendente comenzando con los grupos de cáncer de mama incidente y prevalente, superponiendo la penetración de pruebas de biopsia líquida por línea de atención y multiplicando por puntos de precio promedio específicos de cada región que corroboramos mediante consolidaciones ascendentes selectivas de los ingresos de los principales proveedores. Las variables clave incluyen la incidencia de nuevos casos, los cambios en las directrices de cribado, la amplitud de la cobertura de reembolso, las trayectorias de precios de los kits y las tasas de uso vinculadas al tiempo de respuesta. La regresión multivariante alineó la adopción histórica con los cambios en estos factores y alimenta nuestra previsión ARIMA que proyecta valores de 2025 a 2030, con relleno de brechas mediante proxies de precio-volumen de referencia donde los datos discretos eran escasos.

Ciclo de validación de datos y actualización

Los resultados pasan por tres capas de revisión interna, verificaciones de anomalías frente a señales externas del mercado y reconciliación con retroalimentación actualizada de expertos antes de la aprobación final. Las actualizaciones se realizan anualmente, y una actualización provisional se activa cuando aprobaciones regulatorias, cambios importantes en directrices clínicas o eventos de fusiones y adquisiciones afectan materialmente las líneas de base.

Por qué nuestra línea de base de biopsia líquida para cáncer de mama es confiable

Las cifras publicadas difieren porque las empresas eligen cestas de biomarcadores distintas, asumen rampas de penetración de pruebas variadas o actualizan los modelos a intervalos irregulares.

Los principales factores de brecha incluyen la inclusión divergente de pruebas desarrolladas en laboratorio, puntos de corte alternativos de conversión de divisas y curvas de adopción de reembolso optimistas frente a conservadoras. El ciclo disciplinado de Mordor, el alcance transparente y la validación de doble vía moderan tanto la sobreestimación como la subestimación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 0,50 B (2025) | Mordor Intelligence | - |

| USD 1,26 B (2025) | Global Consultancy A | Incluye pruebas no invasivas para múltiples tumores sólidos, asume precios globales uniformes |

| USD 1,34 B (2024) | Industry Portal B | Utiliza únicamente los ingresos reportados por empresas cotizadas, excluye los laboratorios hospitalarios internos |

| USD 0,23 B (2025) | Regional Consultancy C | Contabiliza únicamente los kits de cribado basados en sangre, omite los ingresos por servicios y los diagnósticos complementarios de ctDNA |

En conjunto, la comparación muestra que cuando la amplitud del alcance, la normalización de precios y la cadencia de actualización se armonizan, nuestra línea de base se sitúa a medio camino entre las estimaciones agresivas y las más restrictivas, ofreciendo a los responsables de la toma de decisiones un punto de partida equilibrado y reproducible.

Preguntas Clave Respondidas en el Informe

¿Qué es una biopsia líquida de cáncer de mama y a qué velocidad crece el mercado?

Una biopsia líquida de cáncer de mama es una prueba basada en sangre que rastrea el ADN tumoral circulante, células tumorales o biomarcadores de exosomas para guiar el diagnóstico y el tratamiento; se espera que el mercado global se expanda de USD 500 millones en 2025 a USD 1,58 mil millones en 2031, reflejando una CAGR del 21,10%.

¿Qué plataforma de biomarcadores circulantes domina actualmente el uso clínico rutinario?

Los ensayos de ADN libre circulante y ctDNA llevan la delantera, representando el 42,65% de los ingresos globales en 2025 gracias a múltiples diagnósticos complementarios aprobados por la FDA y una sólida validez analítica.

¿Cómo influyen los pagadores de atención médica en la adopción de la biopsia líquida en el tratamiento del cáncer de mama?

Los pagadores de América del Norte reembolsan las pruebas de detección de múltiples cánceres a USD 1.495 por muestra y han comenzado a cubrir el monitoreo de enfermedad residual mínima, acelerando la adopción por parte de los médicos y la tracción comercial.

¿Por qué los laboratorios de referencia crecen más rápido que los sitios de pruebas hospitalarios?

Los sofisticados flujos de trabajo multi-ómicos y el análisis de inteligencia artificial superan las capacidades de la mayoría de los hospitales, lo que lleva a los proveedores a externalizar; se proyecta que los laboratorios de referencia crezcan a una CAGR del 22,95% hasta 2031.

¿Qué tendencias tecnológicas deben seguir los ejecutivos de aquí a 2031?

La secuenciación de nueva generación sigue siendo la tecnología principal, pero la PCR digital de gotitas avanza a una CAGR del 24,18% para la detección de mutaciones ultrasensible, mientras que los paneles multi-ómicos impulsados por inteligencia artificial prometen una identificación más temprana de recaídas.

Última actualización de la página el: