Tamaño y Participación del Mercado Europeo de Dispositivos de Biopsia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

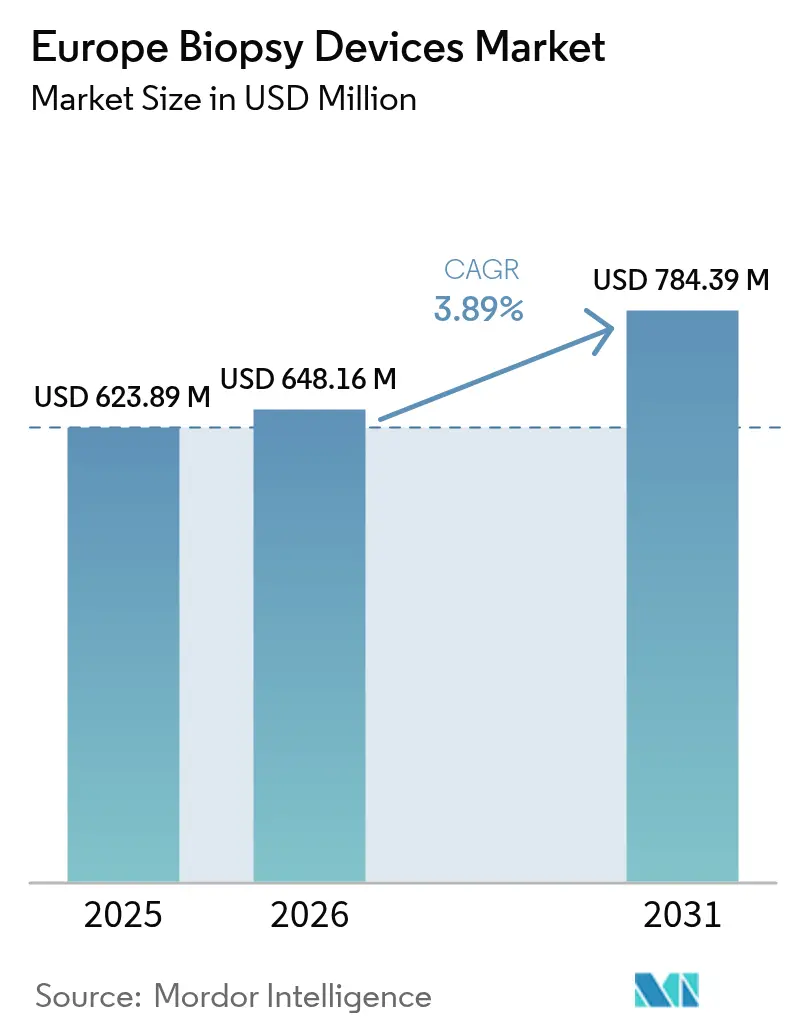

| Tamaño del mercado en el año base (2025) | 623.89 Millones de dólares |

| Tamaño del Mercado (2026) | 648.16 Millones de dólares |

| Tamaño del Mercado (2031) | 784.39 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.89% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Dispositivos de Biopsia por Mordor Intelligence

El tamaño del mercado europeo de dispositivos de biopsia en 2026 se estima en USD 648,16 millones, creciendo desde el valor de 2025 de USD 623,89 millones, con proyecciones para 2031 que muestran USD 784,39 millones, creciendo a una CAGR del 3,89% durante 2026-2031. La demanda continúa aumentando a medida que los programas organizados de detección del cáncer se expanden, los hospitales actualizan sus equipos para cumplir con el Reglamento de Dispositivos Médicos (MDR) de la UE y los médicos se inclinan hacia técnicas mínimamente invasivas guiadas por imagen. La adopción de sistemas asistidos por vacío y de aguja de núcleo se está acelerando porque reducen los errores de muestreo, acortan el tiempo del procedimiento y se integran fácilmente con la guía de resonancia magnética o tomografía computarizada. Por el contrario, los cuellos de botella en el suministro vinculados a los retrasos en la certificación MDR mantienen los precios firmes y crean brechas de adquisición, especialmente para las instalaciones más pequeñas. Los retiros de productos relacionados con la seguridad subrayan la necesidad de una sólida vigilancia poscomercialización, lo que lleva a los hospitales a favorecer a los proveedores que pueden demostrar sistemas de calidad robustos. En toda la región, las reformas nacionales de reembolso están orientando una proporción creciente de biopsias hacia centros quirúrgicos ambulatorios, reduciendo los costos generales de los procedimientos y preservando la capacidad hospitalaria para casos oncológicos complejos.

Conclusiones Clave del Informe

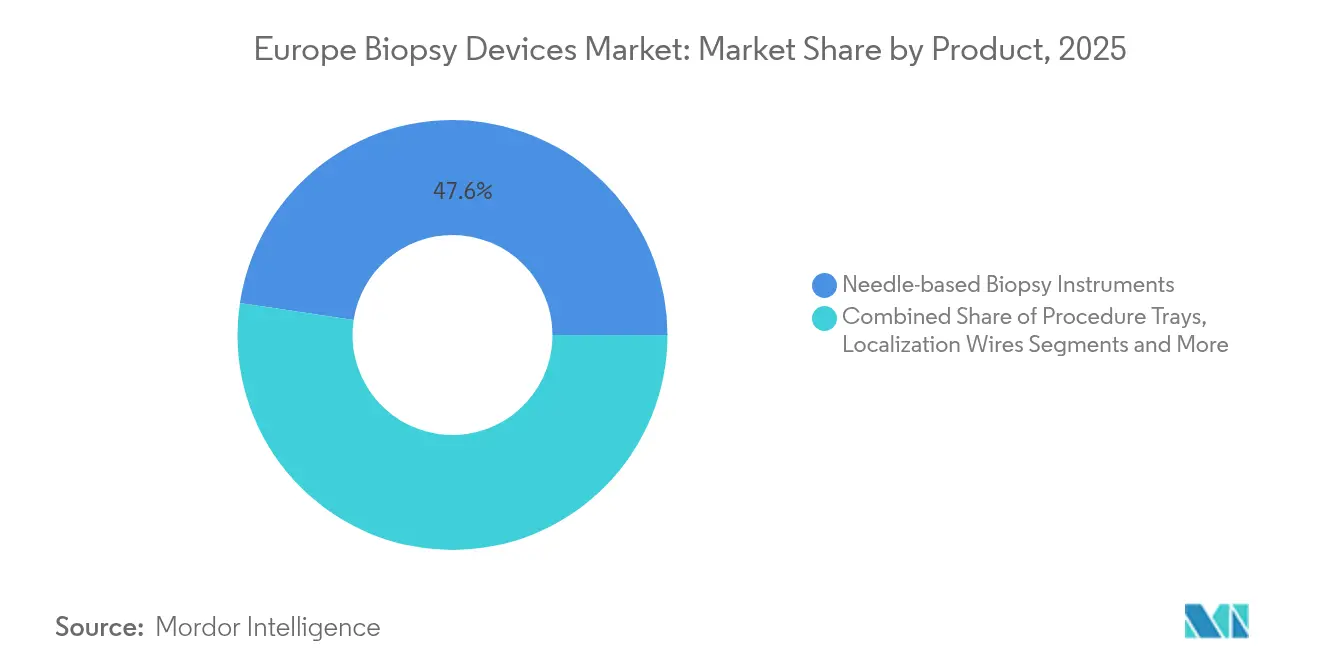

- Por producto, los instrumentos basados en aguja lideraron con una participación del 47,62% en el mercado europeo de dispositivos de biopsia en 2025, registrando también la CAGR más rápida del 7,89% hasta 2031.

- Por aplicación, los procedimientos de mama mantuvieron una participación en los ingresos del 38,02% en 2025; se proyecta que las biopsias de pulmón crecerán más rápidamente con una CAGR del 8,61% hasta 2031.

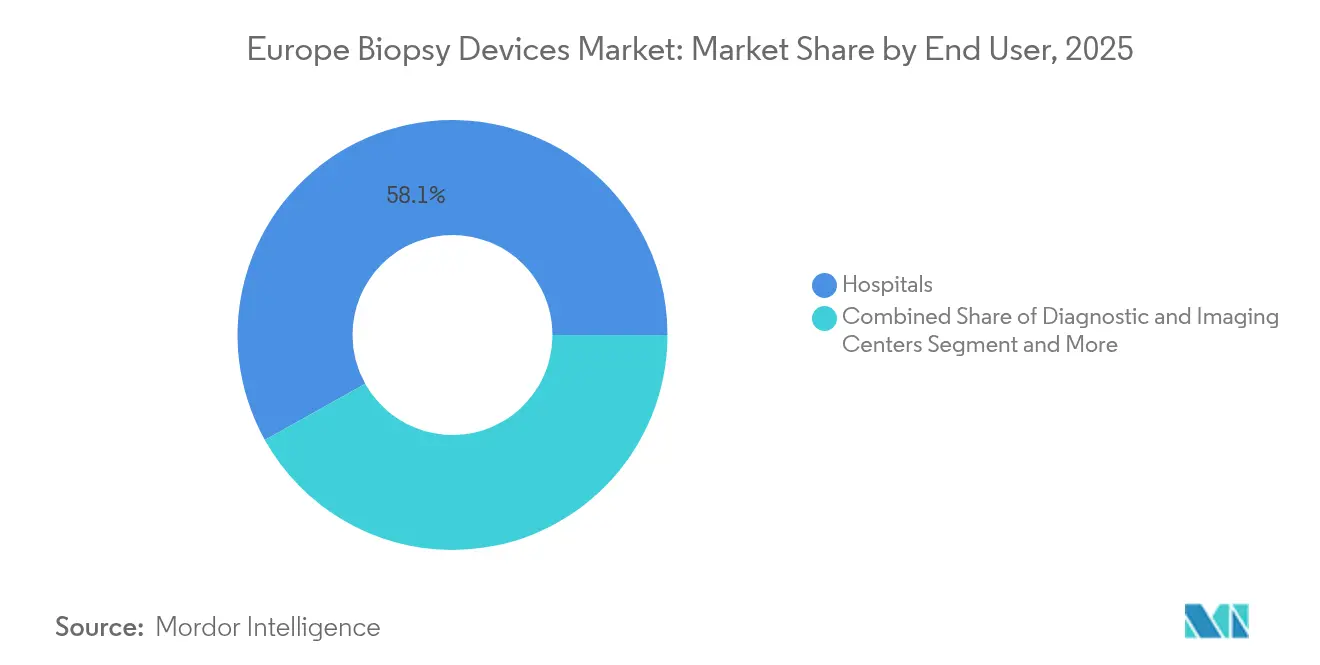

- Por usuario final, los hospitales representaron el 58,11% del tamaño del mercado europeo de dispositivos de biopsia en 2025, mientras que los centros quirúrgicos ambulatorios se están expandiendo a una CAGR del 8,03% durante el mismo período.

- Por geografía, Alemania representó el 22,55% de los ingresos regionales en 2025; España registrará la CAGR más alta del 6,24% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Dispositivos de Biopsia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preferencia creciente por procedimientos mínimamente invasivos | +1.2% | Alemania y mercados nórdicos | Mediano plazo (2-4 años) |

| Aumento de los programas de detección del cáncer en los 27 estados miembros de la UE | +1.8% | Todos los estados miembros de la UE-27 | Largo plazo (≥ 4 años) |

| Cambio hacia centros de biopsia ambulatorios y de pacientes externos | +0.9% | Europa Occidental como pionera | Mediano plazo (2-4 años) |

| Convergencia tecnológica de la robótica guiada por imagen | +1.1% | Alemania, Francia, Reino Unido | Largo plazo (≥ 4 años) |

| Regulación de diagnóstico in vitro de la UE que impulsa la actualización de dispositivos | +0.7% | UE-27 | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preferencia Creciente por Procedimientos Mínimamente Invasivos

Las biopsias de próstata transperineales representan ahora el estándar de atención en los principales centros de urología tras un ensayo multicéntrico que demostró tasas de infección más bajas que la vía transrectal tradicional, sin comprometer la precisión diagnóstica. Las técnicas de mano libre guiadas por resonancia magnética para lesiones hepáticas pequeñas alcanzan un éxito clínico del 90%, fomentando su difusión en unidades de oncología que anteriormente dependían de la guía por tomografía computarizada. Estas modalidades favorables para el paciente acortan el tiempo de recuperación y reducen las estancias hospitalarias, alineándose con los objetivos de contención de costos de los pagadores. Los grupos de investigación están probando ahora parches de nanoagujas capaces de tomar muestras de biomarcadores intracelulares de forma indolora, un avance que podría llegar a la práctica clínica en 2026. Estos avances deberían mantener el mercado europeo de dispositivos de biopsia en una curva de adopción constante incluso a medida que aumentan los obstáculos regulatorios.

Aumento de los Programas de Detección del Cáncer en los 27 Estados Miembros de la UE

El Plan Europeo de Lucha contra el Cáncer de la Comisión Europea destinó 4.000 millones de euros para lograr una cobertura de detección del 90% para los cánceres de mama, cervical y colorrectal para 2025, y ha ampliado su alcance a los cánceres de pulmón y próstata[1]Comisión Europea, "Un Plan contra el Cáncer para Europa," commission.europa.eu. Los programas organizados reemplazan la detección oportunista, obligando a los sistemas de salud a adquirir kits de biopsia estandarizados, maniquíes de entrenamiento y software de revisión de imágenes habilitado con inteligencia artificial. Las proyecciones de mortalidad actualizadas para 2025 ya muestran una disminución del 9,8% en las muertes por cáncer de mama entre mujeres de 50 a 69 años, un resultado que está reforzando el apoyo político a los presupuestos nacionales de detección. Los países de Europa Central y Oriental, históricamente poco equipados, están canalizando los fondos de cohesión de la UE hacia unidades de biopsia móviles para cerrar las brechas de acceso. Esta demanda impulsada por políticas respalda una cartera de pedidos predecible y plurianual para los proveedores de dispositivos.

Cambio Hacia Centros de Biopsia Ambulatorios y de Pacientes Externos

Los pagadores europeos están trasladando las biopsias de rutina fuera de las salas hospitalarias y hacia centros especializados de cirugía de día donde los gastos generales son menores y la programación es más rápida. Los catálogos de reembolso en Alemania, Francia y el Reino Unido ahora proporcionan unidades de valor relativo más altas para los procedimientos ambulatorios, alentando a los inversores privados a abrir nuevas instalaciones que puedan realizar biopsias de mama, próstata y tiroides guiadas por resonancia magnética en la misma visita. Las interrupciones causadas por la COVID-19 aceleraron esta migración a medida que los hospitales preservaban camas para la atención crítica. Las puntuaciones de satisfacción de los pacientes han mejorado debido a la reducción de los tiempos de espera, mientras que los protocolos de control de infecciones son más fáciles de mantener en unidades pequeñas y dedicadas. Como resultado, los centros ambulatorios representarán una proporción creciente del mercado europeo de dispositivos de biopsia hasta 2030.

Regulación de Diagnóstico In Vitro de la UE que Impulsa la Actualización de Dispositivos

El Reglamento (UE) 2024/1860 otorga extensiones limitadas pero aún requiere nueva evidencia clínica y una vigilancia poscomercialización más estricta, lo que lleva a los hospitales a reemplazar las herramientas heredadas con modelos certificados por MDR[2]Parlamento Europeo y Consejo, "Reglamento (UE) 2024/1860," eur-lex.europa.eu. Algunos fabricantes pequeños están abandonando nichos de bajo volumen, lo que impulsa licitaciones de grupos de compras que favorecen a las marcas establecidas con expedientes de conformidad completos. Aunque los costos de certificación añaden presión de precios a corto plazo, la oleada de renovaciones de equipos sostiene la demanda en el mercado europeo de dispositivos de biopsia durante 2025-2027.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Retiros de productos y avisos de seguridad | -0.8% | Mercados de alta adopción en toda Europa | Corto plazo (≤ 2 años) |

| Plazos estrictos de certificación MDR que causan brechas de suministro | -1.1% | Todos los estados miembros de la UE-27 | Mediano plazo (2-4 años) |

| Reembolso limitado para sistemas novedosos asistidos por vacío | -0.6% | Variable según los sistemas de salud | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Retiros de Productos y Avisos de Seguridad

Hologic retiró voluntariamente más de 91.000 marcadores BioZorb 3D tras 188 informes de eventos adversos de dolor, infección y migración, lo que desencadenó un retiro de Clase I y aumentó el escrutinio regulatorio. La FDA también señaló kits de agujas desechables estereotácticas que presentaban riesgo de contaminación por residuos de acero inoxidable, lo que provocó avisos de vigilancia en la UE y congelaciones de adquisiciones. Los hospitales ahora imponen auditorías de proveedores más estrictas y requieren trazabilidad de lotes en tiempo real, lo que alarga los ciclos de ventas y aumenta los costos de soporte para los fabricantes. Estos episodios frenan el crecimiento del volumen a corto plazo dentro del mercado europeo de dispositivos de biopsia, pero refuerzan el valor estratégico de los sistemas robustos de gestión de calidad.

Plazos Estrictos de Certificación MDR que Causan Brechas de Suministro

Una encuesta de MedTech Europe muestra que el 50% de las empresas planea reducir sus carteras en la UE y podría descontinuar un tercio de los dispositivos debido a las cargas de documentación del MDR. Las colas de los organismos notificados se extienden hasta 24 meses, dejando pedidos pendientes y escaseces puntuales que retrasan las instalaciones en los hospitales públicos. Las pequeñas y medianas empresas son las que más dificultades tienen, desviando los presupuestos de I+D hacia asuntos regulatorios. Sin embargo, una vez certificados, los proveedores más grandes disfrutan de una competencia reducida y un mayor poder de fijación de precios, un factor compensatorio que estabiliza los ingresos a largo plazo dentro del mercado europeo de dispositivos de biopsia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Instrumentos Basados en Aguja Impulsan la Innovación

Los sistemas basados en aguja dominaron el mercado europeo de dispositivos de biopsia con una participación en los ingresos del 47,62% en 2025, y crecerán a una CAGR del 7,89% hacia 2031 a medida que los médicos actualicen a plataformas de núcleo y asistidas por vacío que minimizan los errores de muestreo. Los dispositivos de núcleo ahora presentan diseños de punta más afilados, recubrimientos patentados y longitudes de lanzamiento ajustables que preservan la arquitectura del tejido para los ensayos genómicos. Las piezas de mano asistidas por vacío recolectan múltiples núcleos contiguos a través de una sola incisión, reduciendo los procedimientos repetidos; el ensayo VACIS incluso posiciona la escisión asistida por vacío como una opción que evita la cirugía para el carcinoma ductal in situ de bajo grado. La demanda constante también persiste para los alambres de localización y los sistemas de semillas radiactivas que guían la cirugía conservadora de mama, aunque la adopción varía según el reembolso. Las consolas de guía digital integran el seguimiento electromagnético con ultrasonido en tiempo real, facilitando el flujo de trabajo en los concurridos centros ambulatorios. El dispositivo de tecnología de pulsos de NeoDynamics subraya la innovación continua orientada a acortar el tiempo del procedimiento y las curvas de aprendizaje del operador.

Las bandejas de procedimiento, los marcadores y los kits auxiliares generan ventas recurrentes de consumibles que aíslan a los proveedores de los ciclos de presupuesto de capital. La competencia de precios sigue siendo moderada porque los costos de cumplimiento del MDR limitan la entrada de nuevos competidores. Los hospitales priorizan a los proveedores que ofrecen carteras completas —agujas de núcleo, sistemas de vacío, herramientas de localización y consolas listas para inteligencia artificial— junto con capacidades de servicio de campo que garantizan flujos de trabajo de detección ininterrumpidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Los Procedimientos de Pulmón Aceleran el Crecimiento

Las aplicaciones de mama representaron el 38,02% de la participación en el mercado europeo de dispositivos de biopsia en 2025, respaldadas por los programas nacionales de mamografía y las vías clínicas bien establecidas. Sin embargo, las indicaciones de pulmón se expandirán más rápidamente con una CAGR del 8,61% hasta 2031, aumentando su contribución al tamaño del mercado europeo de dispositivos de biopsia a medida que la detección por tomografía computarizada de baja dosis gana aceptación. Los avances en la imagen de proyección de intensidad mínima ahora predicen el riesgo de neumotórax con una especificidad del 87,2%, acortando el tiempo de observación después de los procedimientos percutáneos. La broncoscopia de navegación y los catéteres robóticos reducen aún más las tasas de complicaciones y permiten el muestreo de pequeños nódulos periféricos detectados en las exploraciones de detección.

Las biopsias colorrectales aumentan más gradualmente a medida que muchos países de la UE aún trabajan para aumentar la participación en colonoscopia por encima del 60%, mientras que los procedimientos de próstata se benefician de los esfuerzos de PRAISE-U para estandarizar los protocolos transperineales de fusión con resonancia magnética. Las biopsias de hígado y riñón disfrutan de ganancias incrementales gracias a la mejora de la elastografía por ultrasonido y la resonancia magnética con contraste mejorado. En general, la adopción diversificada de aplicaciones mitiga el riesgo cíclico y mantiene el mercado europeo de dispositivos de biopsia en una trayectoria de crecimiento equilibrada.

Por Usuario Final: Los Centros Ambulatorios Ganan Impulso

Los hospitales siguieron siendo los principales compradores con el 58,11% de los ingresos en 2025 porque manejan casos complejos que requieren imagen multiplanar y supervisión multidisciplinaria. Invierten fuertemente en suites híbridas de resonancia magnética-quirófano y brazos de guía robótica que sustentan su papel como centros de referencia. Aun así, los centros quirúrgicos ambulatorios registrarán la CAGR más sólida del 8,03% hasta 2031 a medida que los pagadores incentivan el alta el mismo día. Estos centros adoptan sistemas de vacío compactos basados en ultrasonido y unidades portátiles de resonancia magnética de 3 Tesla calibradas para aplicaciones de extremidades y mama, reduciendo los costos iniciales. Las clínicas de diagnóstico por imagen cubren la brecha ofreciendo servicios de biopsia bajo supervisión radiológica, un arreglo popular en el sur de Europa donde los aseguradores privados reembolsan paquetes combinados de imagen más biopsia. A medida que aumentan los volúmenes ambulatorios, los proveedores rediseñan los dispositivos para una rotación rápida de esterilización y desarrollan paneles en la nube que completan automáticamente los registros electrónicos de salud, garantizando su relevancia en todos los segmentos del sector europeo de dispositivos de biopsia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Alemania lideró el mercado europeo de dispositivos de biopsia con una participación del 22,55% en 2025, respaldada por el seguro estatutario universal, la adopción temprana del MDR y las rápidas actualizaciones de reembolso para financiar flujos de trabajo de patología aumentados con inteligencia artificial. El mercado se beneficia de la adquisición centralizada vinculada a registros de calidad digitales que rastrean eventos adversos y el uso de recursos. Los hospitales de Múnich y Berlín realizaron pruebas piloto de biopsias con resonancia magnética de 7 Tesla en 2025, estableciendo un referente tecnológico que los países vecinos suelen seguir. La política federal de salud prioriza la innovación en tecnología médica, garantizando presupuestos de capital para los ciclos de renovación de dispositivos.

El Reino Unido sigue siendo un mercado fundamental a pesar de la divergencia regulatoria posterior al Brexit. La Agencia de Medicamentos y Productos Sanitarios (MHRA) agiliza las herramientas de diagnóstico innovadoras a través de la Vía de Acceso a Dispositivos Innovadores, facilitando la adopción de consolas de biopsia guiadas por inteligencia artificial. Francia mantiene una demanda constante a través de planes nacionales de control del cáncer que garantizan presupuestos de detección, aunque las compras están centralizadas bajo la Unión de Hospitales para las Adquisiciones. Italia muestra heterogeneidad regional; las provincias del norte reflejan las curvas de adopción alemanas, mientras que las regiones del sur dependen de los fondos de cohesión de la UE para las actualizaciones de equipos.

España es el mercado de más rápido crecimiento con una CAGR del 6,24%, impulsada por las inversiones en salud digital y la ampliación de la detección en comunidades autónomas desatendidas. El marco de evaluación de tecnologías sanitarias RedETS ahora evalúa los dispositivos de biopsia trimestralmente, acortando el tiempo hasta la aprobación y mejorando la transparencia. Los países nórdicos, aunque más pequeños en población, registran un alto gasto per cápita en sistemas guiados por resonancia magnética y, por tanto, representan nichos rentables para plataformas de precio premium. Las naciones de Europa Central y Oriental utilizan los fondos estructurales de la UE para modernizar los centros de oncología, ofreciendo a los proveedores una cartera plurianual de licitaciones vinculadas a tramos de financiación por hitos. En conjunto, estas dinámicas garantizan que el mercado europeo de dispositivos de biopsia mantenga una perspectiva de crecimiento resiliente a lo largo de los ciclos macroeconómicos.

Panorama regulatorio

Los dispositivos de biopsia comercializados en Europa están sujetos al Reglamento de Dispositivos Médicos (MDR) (UE) 2017/745, con evaluación de conformidad realizada por organismos notificados designados y respaldada por evaluación clínica, evidencia del sistema de gestión de calidad y trazabilidad basada en UDI. Las medidas de implementación en 2026 añaden mayor estructura a la evaluación de conformidad de los organismos notificados: el Reglamento de Ejecución (UE) 2026/977 introduce requisitos uniformes de gestión de calidad y procedimentales para las actividades de evaluación de conformidad de los organismos notificados, aplicable a partir del 25 de febrero de 2027 (con determinadas disposiciones a partir del 1 de enero de 2028). Estos cambios refuerzan la carga de cumplimiento que ha contribuido a plazos de certificación más largos y a la racionalización de carteras, particularmente entre los proveedores más pequeños.

El cumplimiento técnico también se ve influido por las actualizaciones periódicas de las normas armonizadas publicadas en el Diario Oficial. En junio de 2026, las Decisiones de Ejecución (UE) 2026/1231 y (UE) 2026/1313 actualizaron las normas armonizadas para el MDR y el IVDR, incluyendo la incorporación de la norma EN 60601-1:2006/A13:2024 sobre seguridad básica y funcionamiento esencial de los equipos electromédicos, lo cual es relevante para los sistemas de biopsia con piezas de mano, consolas o accesorios motorizados. Junto con las guías del MDCG y las referencias de clasificación/casos límite de la UE, estas actualizaciones determinan la documentación, las pruebas y las expectativas posteriores a la comercialización que afectan las decisiones de adquisición, incluyendo la preferencia por plataformas certificadas con MDR y bien respaldadas en hospitales y entornos ambulatorios.

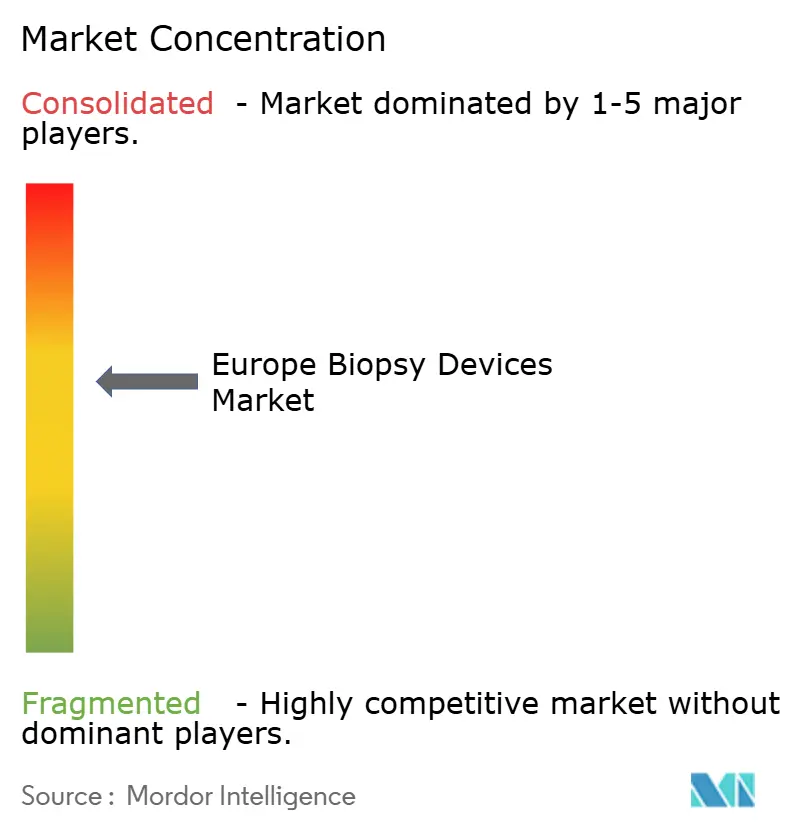

Panorama Competitivo

El mercado europeo de dispositivos de biopsia está moderadamente concentrado. Los actores globales como BD, Hologic y B. Braun mantienen ventaja a través de amplios catálogos y expedientes de calidad conformes con el MDR, mientras que los especialistas regionales se centran en sistemas de vacío o guía robótica. Los retiros han intensificado el enfoque de los clientes en la fiabilidad del proveedor; los hospitales ahora recompensan a los proveedores que pueden documentar análisis del tiempo de ciclo y protocolos de respuesta a eventos adversos. Las alianzas estratégicas proliferan: BD se asoció con Techcyte para ofrecer plataformas de citología cervical impulsadas por inteligencia artificial a los laboratorios europeos en 2024, y está codesarrollando diagnósticos complementarios de citometría de flujo con Quest Diagnostics para medicamentos oncológicos.

La actividad de fusiones y adquisiciones intensifica la amplitud de la cartera. Teleflex acordó en febrero de 2025 comprar la unidad de intervención vascular de BIOTRONIK, añadiendo balones recubiertos de fármacos que complementan sus vainas de acceso para biopsia. Las empresas también presentan más patentes en la Oficina Europea de Patentes que cubren agujas con sensores integrados, mecanismos de sellado asistidos por vacío y paneles de seguimiento de procedimientos basados en la nube. Los precios se mantienen estables porque las barreras del MDR restringen la entrada de nuevos competidores, pero los compradores utilizan acuerdos marco plurianuales para negociar paquetes de servicios agrupados. Durante 2025-2030, la competencia girará en torno a la integración de inteligencia artificial, la compatibilidad con la robótica y la velocidad de recertificación MDR.

Líderes del Sector Europeo de Dispositivos de Biopsia

Becton, Dickinson and Company

Boston Scientific Corporation

Argon Medical Devices

Hologic Inc

Cook Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las principales oportunidades se centran en la estandarización de flujos de trabajo, la migración a entornos ambulatorios y las tecnologías de habilitación de precisión que pueden reducir el muestreo repetido, alineándose con las preferencias de adquisición impulsadas por el MDR. En mercados de gran volumen como Alemania, las licitaciones especifican cada vez más sistemas de un solo uso asistidos por vacío para reducir la carga de validación de reprocesamiento y la exposición a responsabilidad, lo que crea espacio para proveedores capaces de combinar plataformas desechables con un suministro confiable y soporte de capacitación para centros quirúrgicos ambulatorios y clínicas de imagenología. También existe margen para proveedores que puedan demostrar trazabilidad y capacidad de respuesta postcomercialización tras acciones de seguridad ampliamente publicitadas en el ecosistema más amplio de la biopsia, lo que ha impulsado a los compradores hacia proveedores con sistemas de calidad más sólidos y visibilidad a nivel de lote.

La orientación asistida por inteligencia artificial y la robótica ofrecen una vía de diferenciación más allá del diseño incremental de agujas. En mayo de 2026, el proyecto ROBIOPSY, financiado por la UE, reportó la finalización del prototipo REGOLUS, una plataforma robótica semiautomática habilitada con IA para biopsia de próstata, destacando la activa investigación y desarrollo europea orientada a reducir la variabilidad del operador y mejorar la focalización en flujos de trabajo de fusión por resonancia magnética y guiados por imagen. Las vías de adopción clínica también se benefician de la evidencia acumulada para formatos de agujas más recientes, incluida una publicación de marzo de 2026 sobre la primera experiencia en humanos en Europa con el sistema de biopsia por aguja fina 22-G EchoTip ClearCore de Cook Medical, que respalda casos de uso más amplios donde los clínicos buscan una mejor adquisición de núcleo con calibres más pequeños. A nivel de sistema, los esfuerzos alineados con EU4Health, como PRAISE-U y despliegues relacionados de protocolos de detección, apoyan la estandarización de los enfoques de biopsia transperineal y guiada por imagen entre los estados miembros, sustentando la demanda de kits de dispositivos compatibles, accesorios de guía e infraestructura de capacitación.

Desarrollos recientes del sector

- Abril de 2026: Boston Scientific anunció una inversión de 75 millones de EUR para ampliar sus capacidades de investigación y desarrollo en Galway, Irlanda. La ampliación incrementa la capacidad de ingeniería con base europea para el desarrollo de dispositivos intervencionistas avanzados y afines a la imagenología, respaldando la capacidad de respuesta regional para la iteración de productos y el cumplimiento del ciclo de vida.

- Julio de 2025: Argon Medical Devices inauguró un nuevo Centro de Distribución y Educación en Derby, Reino Unido, para atender operaciones en Europa, África, Oriente Medio y Asia-Pacífico. La instalación añade capacidad logística y de educación clínica localizada, mejorando la disponibilidad de productos y la cobertura de capacitación en procedimientos para las carteras de biopsia e intervencionismo relacionadas.

- Septiembre de 2024: Argon Medical Devices lanzó el sistema de biopsia hepática transvenosa TLAB, que permite la obtención de muestras de biopsia hepática mediante acceso por vena femoral. El sistema amplía las opciones de biopsia para pacientes que no son buenos candidatos para enfoques percutáneos, apoyando su adopción en centros terciarios que gestionan casos complejos de hepatología y oncología.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado europeo de dispositivos de biopsia abarca los dispositivos utilizados para recolectar muestras de tejido para examen diagnóstico, incluyendo las herramientas de un solo uso relacionadas y los sistemas reutilizables que permiten directamente la obtención de tejido en entornos clínicos.

Exclusiones de alcance: se excluyen las pruebas y reactivos de biopsia líquida, los sistemas de imagenología independientes y los equipos de automatización de laboratorio que no realizan obtención de tejido.

Descripción general de la segmentación

- Por Producto

- Instrumentos de Biopsia Basados en Aguja

- Dispositivos de Biopsia de Núcleo

- Agujas de Biopsia por Aspiración

- Dispositivos de Biopsia Asistidos por Vacío

- Bandejas de Procedimiento

- Alambres de Localización

- Otros Productos

- Instrumentos de Biopsia Basados en Aguja

- Por Aplicación

- Biopsia de Mama

- Biopsia de Pulmón

- Biopsia Colorrectal

- Biopsia de Próstata

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Diagnóstico e Imagen

- Centros Quirúrgicos Ambulatorios

- Otros

- Geografía

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites del mercado, elaborar una consolidación depurada por países para Europa y formar una visión inicial de la demanda de procedimientos y la lógica de precios. Consultamos estadísticas sanitarias públicas y fuentes de carga de enfermedad como la OMS Europa, los datos sanitarios de la OCDE y los ministerios de salud nacionales para captar señales sobre detección, diagnóstico y utilización de servicios oncológicos.

Para vincular esa visión de la demanda con los dispositivos, también revisamos las actualizaciones regulatorias de dispositivos médicos de la Comisión Europea, estadísticas de aduanas y comercio (cuando fueron relevantes para instrumentos médicos), y revistas clínicas revisadas por pares que describen la adopción de técnicas de biopsia y los cambios en la práctica. Los informes anuales de empresas, presentaciones a inversores y comunicados de prensa ayudaron a verificar de forma cruzada la cobertura de productos y la exposición de ingresos, y se utilizó una base de datos de suscripción de pago para el análisis financiero de empresas y el panorama de patentes con el fin de validar las tendencias de la combinación de productos. Esta lista no es exhaustiva, y se revisaron muchas otras fuentes públicas y de pago para recopilar datos, aclarar supuestos y validar los hallazgos.

Entrevistas y encuestas primarias

El trabajo primario se centró en conversar con partes interesadas que observan de cerca la combinación de procedimientos y las decisiones de compra, como equipos de adquisiciones hospitalarias, usuarios de los departamentos de patología y radiología, distribuidores y especialistas en dispositivos. Utilizamos estas conversaciones para confirmar qué se cuenta como dispositivo de biopsia en la práctica, cómo varían los precios de venta promedio entre configuraciones basadas en desechables y sistemas reutilizables, y cómo difiere la demanda entre los principales entornos asistenciales europeos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXOs): 13% | |

| Nivel medio: 59% | Líderes funcionales/de unidad: 30% | |

| Actores más pequeños: 14% | Gerentes: 57% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento del mercado se construyó primero utilizando un enfoque de grupo de demanda descendente (top-down), donde los volúmenes de procedimientos y la combinación de entornos asistenciales se reconstruyeron a partir de indicadores de salud pública, para luego traducirse en valor de dispositivos utilizando supuestos de utilización y precios. Para mantener los totales fundamentados, corroboramos los resultados con comprobaciones ascendentes (bottom-up) selectivas, incluyendo el ASP muestreado por categoría de dispositivo, verificaciones de canales de distribuidores y la exposición de ingresos de proveedores en Europa. Cuando las dos visiones no coincidían, ajustamos el modelo.

Entre los factores relevantes en el modelo se incluyeron la combinación de biopsias guiadas por imagen frente a enfoques quirúrgicos, el desplazamiento hacia el muestreo mínimamente invasivo, las tasas de adjunción de desechables por procedimiento, los ciclos de reemplazo típicos de los sistemas reutilizables y las diferencias a nivel país en el reembolso y el momento del presupuesto hospitalario. Cuando los datos directos de procedimientos eran escasos, cubrimos las brechas utilizando indicadores sustitutos como las cargas de trabajo diagnósticas en oncología y las franjas de edad de la población, y luego reverificamos esos supuestos con la retroalimentación de las entrevistas.

El pronóstico se basó principalmente en el análisis de escenarios para que el crecimiento pudiera vincularse a impulsores prácticos que los expertos pudieran validar, como el crecimiento de procedimientos, los cambios de entorno hacia la atención ambulatoria y las variaciones de precios vinculadas a la combinación de productos. Los resultados de los escenarios se revisaron frente a las tendencias de adopción recientes comentadas por los entrevistados, de modo que el pronóstico se mantuviera realista en lugar de agresivo.

Validación de datos y ciclo de actualización

Los resultados se validaron comparando los resultados del modelo con señales independientes, incluyendo los patrones de gasto en salud a nivel país, la dirección de las tendencias de procedimientos según fuentes públicas y los comentarios de las empresas sobre el desempeño regional. Se señalaron los valores atípicos, se reverificaron los supuestos y, cuando una variación no podía explicarse, se volvió a contactar a los encuestados para obtener aclaraciones antes de la aprobación final.

Cada informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios regulatorios o variaciones significativas de precios. Antes de la entrega, se completa una revisión final para que el cliente reciba la visión más actualizada basada en la información disponible más reciente.

Comparación del dimensionamiento del mercado europeo de dispositivos de biopsia de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los dispositivos de biopsia en Europa a menudo no coinciden, y la diferencia suele estar vinculada a lo que cada editor considera un dispositivo, al año utilizado como base y a cómo se convierten y proyectan los precios.

La tabla muestra un grupo estrecho en torno a las centenas de millones medias. En el modelo de Mordor Intelligence, el valor se limita a los dispositivos de obtención de tejido y sus accesorios de guía dedicados, por lo que elementos como los reactivos de biopsia líquida, las consolas de imagenología independientes y la automatización de laboratorio no se suman al total, incluso cuando se utilizan en la misma vía diagnóstica.

Comparación de referencia

| Fuente | Tamaño del mercado | Deficiencias en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 623,89 millones de USD (2025) | |

| Editorial del Sector A | 629,60 millones de USD (2024) | Utiliza un año base diferente y un enfoque de mercado más amplio que puede agrupar sistemas de guía y un alcance de procedimientos más extenso, lo que puede alterar los totales incluso si la cobertura de Europa parece similar. |

| Analítica Sanitaria B | 594,73 millones de USD (2024) | Ofrece una visibilidad limitada sobre inclusiones y exclusiones, y el valor más bajo puede reflejar una lista de productos más restringida o un supuesto de precios más conservador para desechables frente a sistemas reutilizables. |

Entre las tres cifras, la principal dispersión proviene de las decisiones de alcance y de los pasos prácticos utilizados para convertir procedimientos y combinación de productos en ingresos, especialmente en torno a qué se considera un dispositivo frente a un insumo diagnóstico adyacente. Al mantener los elementos contabilizados vinculados a la obtención de tejido y validar los precios y la utilización mediante entrevistas, la estimación se mantiene trazable a impulsores claros que pueden repetirse y reverificarse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de dispositivos de biopsia y su crecimiento esperado?

El mercado está valorado en USD 648,16 millones en 2026 y se proyecta que alcance USD 784,39 millones en 2031, reflejando una CAGR del 3,89%

¿Qué segmento de producto tiene la mayor participación?

Los instrumentos de biopsia basados en aguja representaron el 47,62% de los ingresos en 2025 y están proyectados para crecer a una CAGR del 7,89% hasta 2031

¿Cuáles son los principales factores que impulsan la demanda de dispositivos de biopsia en Europa?

Los objetivos de detección del cáncer en toda la UE, la creciente preferencia por procedimientos mínimamente invasivos y el cambio hacia centros ambulatorios están impulsando una adopción constante de dispositivos

¿Cómo está influyendo el Reglamento de Dispositivos Médicos (MDR) de la UE en la dinámica del mercado?

Los requisitos de certificación más estrictos y la capacidad limitada de los organismos notificados están llevando a algunas empresas a reducir sus carteras, creando brechas de suministro a corto plazo pero elevando los estándares de calidad

¿Qué país tiene el pronóstico de crecimiento más rápido?

Se espera que España registre la CAGR nacional más alta del 6,24% entre 2026 y 2031, gracias a la digitalización de la atención sanitaria y la ampliación de los programas de detección

Última actualización de la página el: