Tamaño y Participación del Mercado de Biopsia de Cáncer

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 37.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 63.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biopsia de Cáncer por Mordor Intelligence

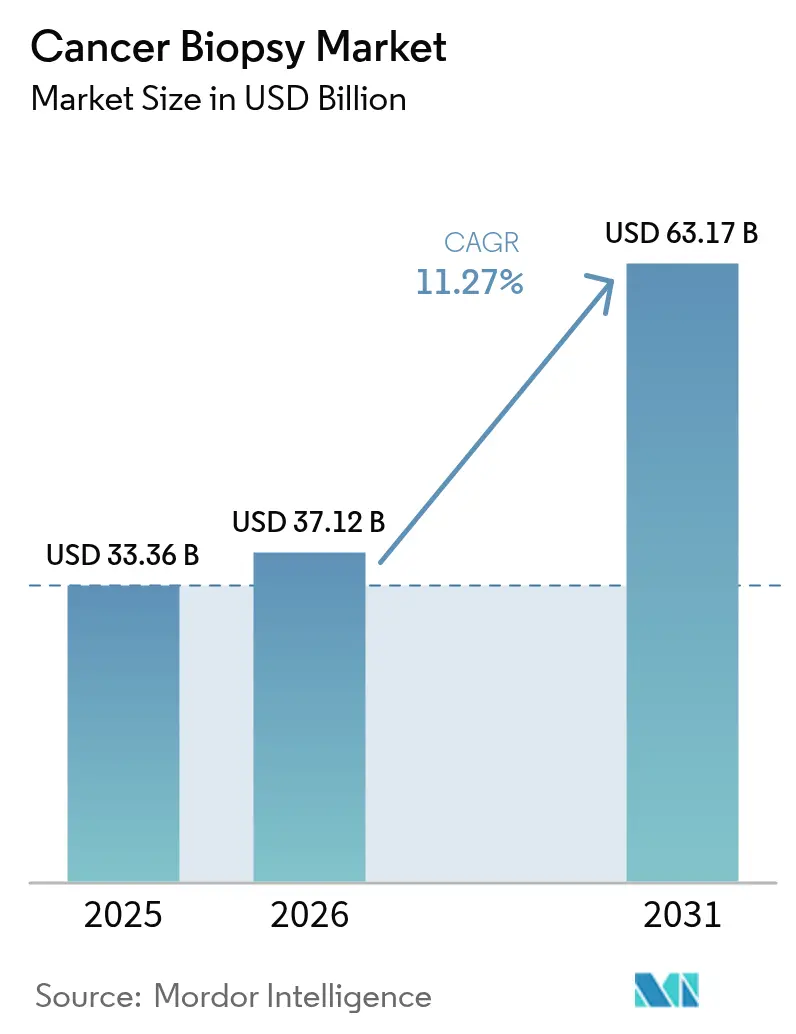

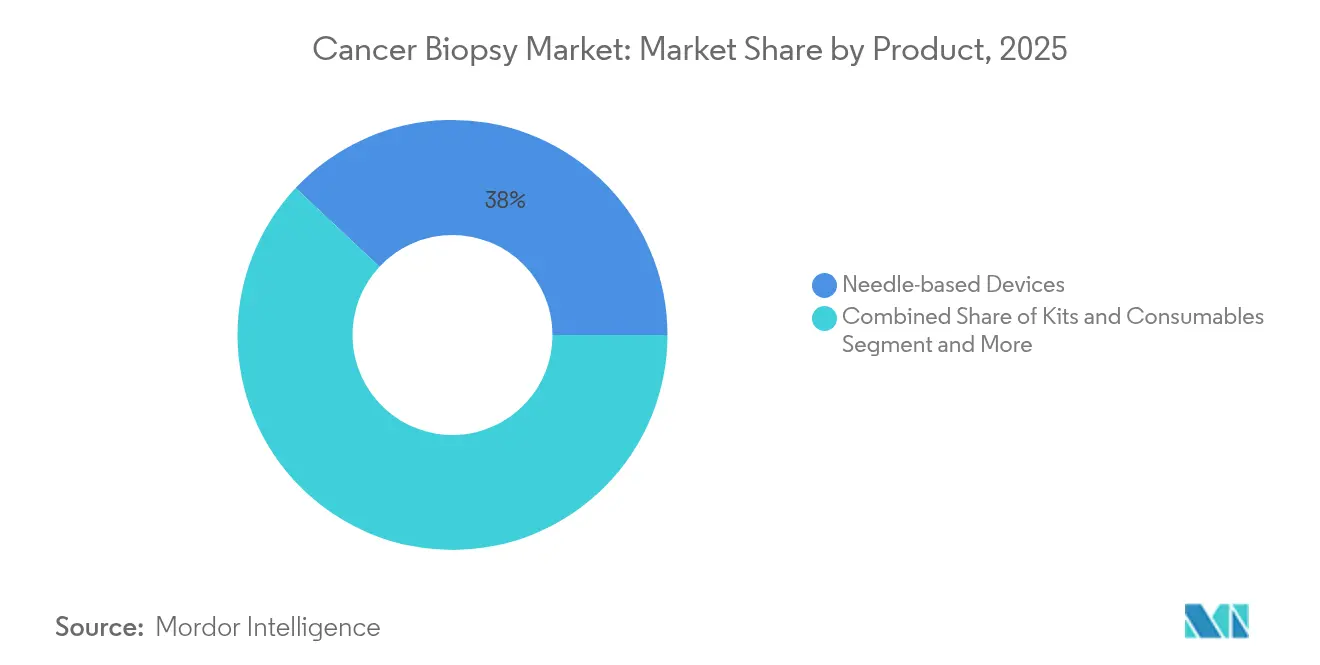

El tamaño del mercado de biopsia de cáncer fue valorado en USD 33,36 mil millones en 2025 y se estima que crecerá desde USD 37,12 mil millones en 2026 hasta alcanzar USD 63,17 mil millones en 2031, a una CAGR del 11,27% durante el período de pronóstico (2026-2031). El crecimiento de la demanda se deriva de la rápida adopción de tecnologías de biopsia líquida, políticas de reembolso favorables y una población envejecida que está ampliando el grupo global de pacientes oncológicos. La aprobación de la FDA en julio de 2024 del análisis de sangre Shield de Guardant Health, la primera prueba de detección primaria de cáncer basada en sangre reembolsada por Medicare, ilustra cómo el impulso regulatorio está trasladando los diagnósticos de pruebas dependientes de tejido a pruebas predictivas basadas en sangre. Aunque los procedimientos de tejido aún representan el 65,53% de los ingresos de 2024, los volúmenes de biopsia líquida están creciendo más rápidamente a una CAGR del 14,15%, ya que los médicos adoptan flujos de trabajo mínimamente invasivos. A nivel regional, América del Norte representó el 38,72% de los ingresos de 2024, aunque Asia-Pacífico está acelerando a una CAGR del 14,22% impulsado por el protocolo nacional de detección de cáncer de pulmón de China y los despliegues hospitalarios con inteligencia artificial de India. Las preferencias de productos también están cambiando: los dispositivos basados en agujas lideraron con una participación del 38,55% en 2024, pero los kits de un solo uso y los consumibles se están expandiendo un 12,25% por año a medida que los laboratorios favorecen las ejecuciones estandarizadas y automatizadas. Los patrones de usuarios finales reflejan una descentralización más amplia de la atención. Los hospitales retuvieron una participación del 45,72% en 2024, sin embargo, los centros quirúrgicos ambulatorios están creciendo un 13,22% anualmente a medida que los pagadores impulsan vías ambulatorias de menor costo.

Conclusiones Clave del Informe

- Por categoría de producto, los dispositivos basados en agujas lideraron con una participación de ingresos del 38,02% en 2025; se proyecta que los kits y consumibles crecerán a una CAGR del 12,05% hasta 2031.

- Por procedimiento, las biopsias de tejido retuvieron el 65,12% de la participación del mercado de biopsia de cáncer en 2025, mientras que los volúmenes de biopsia líquida están preparados para expandirse a una CAGR del 13,92% hasta 2031.

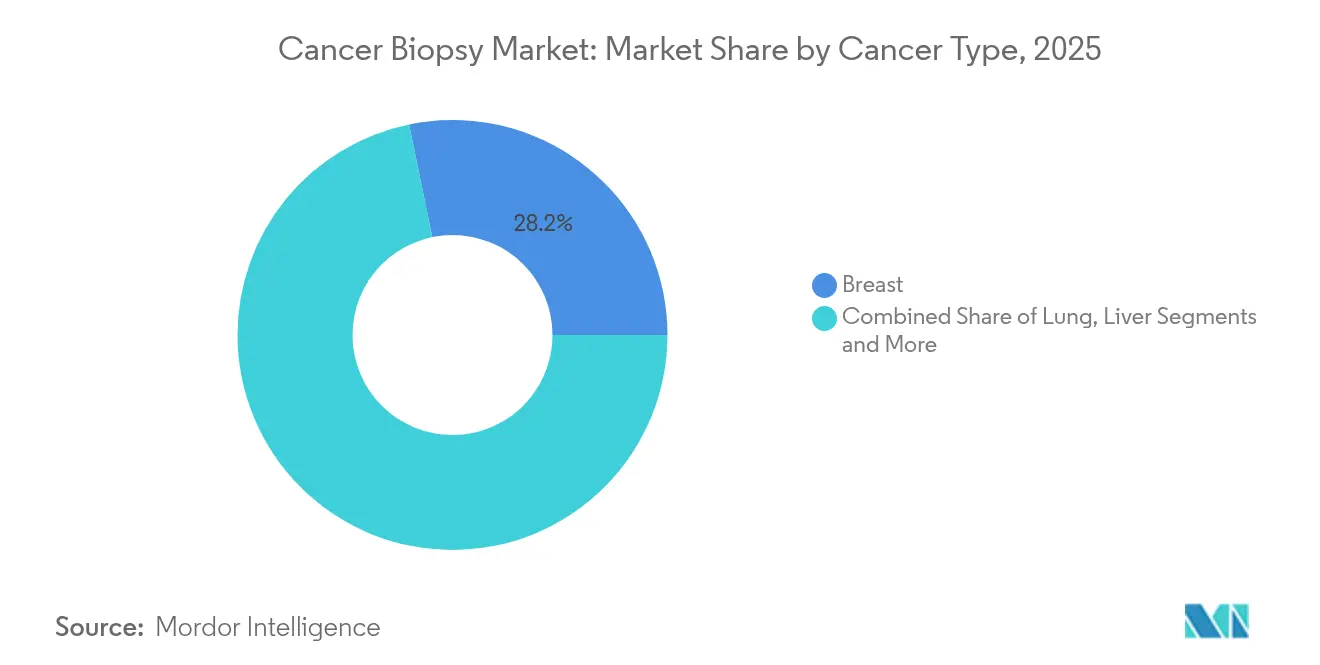

- Por tipo de cáncer, el cáncer de mama representó una participación del 28,24% del tamaño del mercado de biopsia de cáncer en 2025, mientras que los diagnósticos de cáncer de páncreas están avanzando a una CAGR del 12,96% hasta 2031.

- Por usuario final, los hospitales comandaron el 45,05% de los ingresos de 2025; los centros quirúrgicos ambulatorios exhiben la CAGR proyectada más alta del 13,04% hasta 2031.

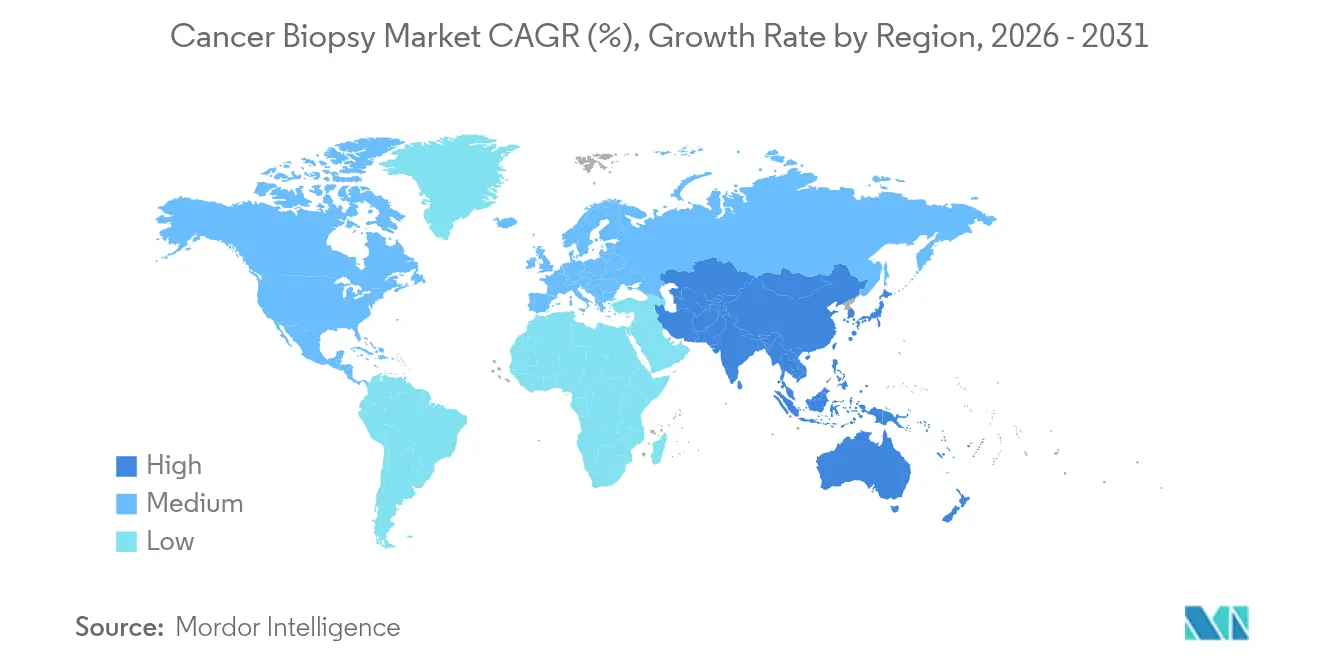

- Por geografía, América del Norte representó el 38,35% de los ingresos de 2025, con Asia-Pacífico esperando registrar una CAGR del 14,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Biopsia de Cáncer

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Creciente Carga Oncológica Global y Población Envejecida | +2.8% | Global, con impacto concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en Biopsia Líquida Habilitada por Secuenciación de Nueva Generación | +3.2% | Global, adopción temprana en América del Norte, expansión rápida en Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de los Pacientes por Diagnósticos Mínimamente Invasivos | +1.9% | Global, más fuerte en mercados desarrollados | Corto plazo (≤ 2 años) |

| Victorias en Reembolso y Aprobaciones Regulatorias para Pruebas de ADN Tumoral Circulante | +2.1% | América del Norte y la UE como primarios, con efectos secundarios en Asia-Pacífico | Mediano plazo (2-4 años) |

| Secuenciación de Nanoporos en Tiempo Real y Análisis Aumentado por Inteligencia Artificial | +1.4% | Global, concentrado en mercados intensivos en investigación | Largo plazo (≥ 4 años) |

| Kits de Biopsia en el Punto de Atención para Entornos de Bajos Recursos | +0.8% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga Oncológica Global y Población Envejecida

Se espera que la incidencia del cáncer aumente un 47% para 2040, un cambio que está ampliando la base abordable a largo plazo para los proveedores de diagnóstico. En mercados como China, un protocolo nacional de cáncer de pulmón basado en reconstrucción de tomografía computarizada tridimensional ya ha mejorado las tasas de detección en estadios tempranos y ha impulsado los volúmenes de detección a niveles más altos[1]Weimin Li, "Protocolo de China para la Detección Temprana, Diagnóstico Preciso y Tratamiento Individualizado del Cáncer de Pulmón," Nature, nature.com. La combinación de cohortes de pacientes mayores que viven más tiempo con cáncer y la expansión de la infraestructura de enfermedades crónicas en economías emergentes mantiene la curva de demanda pronunciada tanto para las pruebas de tejido como para las líquidas. Las poblaciones de supervivientes en crecimiento también sostienen el monitoreo repetido de la enfermedad residual molecular, reforzando la utilización de pruebas después del diagnóstico inicial. A medida que la detección a escala poblacional se convierte en estándar, los pagadores ven cada vez más la detección temprana como una estrategia de contención de costos en lugar de un gasto incremental.

Avances Tecnológicos en Biopsia Líquida Habilitada por Secuenciación de Nueva Generación

La convergencia de la secuenciación de nueva generación con los análisis basados en sangre ahora permite la elaboración de perfiles genómicos completos a partir de un solo tubo de plasma. El respaldo de la FDA a FoundationOne Liquid CDx para usos complementarios en cáncer de pulmón de células no pequeñas en noviembre de 2024 subrayó la validez clínica de la plataforma. La secuenciación en tiempo real de Oxford Nanopore puede detectar variantes estructurales y firmas de metilación en menos de dos horas, reduciendo el intervalo de retroalimentación entre el muestreo y las decisiones de tratamiento. Demostraciones académicas como el flujo de trabajo MRD-EDGE han llevado la sensibilidad analítica a rangos de partes por millón, lo que permite una detección de recaídas más temprana. Estas innovaciones están reposicionando el mercado de biopsia de cáncer de una herramienta de confirmación a una plataforma de gestión longitudinal de enfermedades.

Demanda de los Pacientes por Diagnósticos Mínimamente Invasivos

Los pacientes optan cada vez más por procedimientos que implican poco o ningún malestar. Los parches de piel de nanoagujas en desarrollo en el King's College London prometen un muestreo celular sin dolor que podría obviar las biopsias de punción tradicionales. Las tasas de finalización de los análisis basados en sangre rondan el 90%, superando significativamente la adherencia a la colonoscopia, y así fortalecen el rendimiento del programa de detección. Los kits de espectroscopía Raman salival amplían aún más las opciones mínimamente invasivas a los cánceres orales y de mama, una consideración crítica para entornos de bajos recursos. A medida que los consumidores sopesan la conveniencia junto con el beneficio clínico, la demanda se orienta hacia flujos de trabajo que minimizan el tiempo de desplazamiento, la recuperación y la ansiedad.

Victorias en Reembolso y Aprobaciones Regulatorias para Pruebas de ADN Tumoral Circulante

El reembolso consistente está traduciendo los avances técnicos en flujos de caja predecibles. Medicare ahora cubre tanto la detección Shield como la vigilancia Guardant Reveal, anclando las previsiones de ingresos para laboratorios y hospitales[2]Guardant Health, "Guardant Health Recibe Cobertura de Medicare para Guardant Reveal™," guardanthealth.com. Quince estados de EE. UU. han promulgado mandatos de biomarcadores que obligan a los aseguradores privados a financiar pruebas de precisión cuando esté clínicamente indicado, lo que suaviza el panorama de reembolso. La orientación de la FDA emitida en noviembre de 2024 aclaró el umbral probatorio para el uso del ADN tumoral circulante en el desarrollo de fármacos, catalizando las alianzas entre la industria farmacéutica y la de diagnóstico. Una claridad similar está emergiendo en Europa y Japón, acelerando los diseños de ensayos multirregionales que dependen de puntos finales de biopsia líquida.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Altos Costos de Pruebas y Cobertura de Reembolso Irregular | -1.8% | Global, más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Riesgos de Error de Procedimiento y Muestreo (Falsos Negativos) | -1.2% | Global, preocupaciones de validación clínica | Mediano plazo (2-4 años) |

| Preocupaciones de Privacidad/Propiedad de Datos Genómicos | -0.9% | América del Norte y la UE como primarios, en expansión global | Mediano plazo (2-4 años) |

| Brechas de Sensibilidad de la Biopsia Líquida en Tumores Sólidos en Estadio Temprano | -1.5% | Global, concentrado en mercados desarrollados con detección avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Pruebas y Cobertura de Reembolso Irregular

Los paneles completos de biopsia líquida a menudo superan los USD 3.000 por muestra, un precio que aún está fuera del alcance de muchos pagadores fuera de América del Norte y Europa Occidental. En las economías emergentes donde el gasto de bolsillo sigue siendo común, la penetración limitada de seguros suprime la utilización de pruebas a pesar de la alta carga de enfermedades. Incluso en los Estados Unidos, los aseguradores comerciales frecuentemente tardan hasta dos años detrás de Medicare antes de otorgar cobertura, creando brechas de ingresos para los laboratorios. Los laboratorios también enfrentan fuertes gastos de capital iniciales para instrumentos automatizados de extracción y secuenciación, costos que desalientan la entrada al mercado de actores regionales más pequeños. Hasta que la escala de la cadena de suministro y la competencia compriman los precios de los kits, las barreras económicas ralentizarán la adopción uniforme.

Riesgos de Error de Procedimiento y Muestreo (Falsos Negativos)

La biopsia líquida todavía tiene dificultades para detectar tumores en estadio temprano con niveles muy bajos de ADN circulante. Por ejemplo, la sensibilidad de Shield para las lesiones colorrectales en Estadio I es del 54,5%, una limitación que lleva a los oncólogos conservadores a continuar solicitando confirmación tisular. Las variables preanalíticas, como el manejo de muestras o el procesamiento tardío, pueden degradar el ADN libre de células, lo que agrava el riesgo de falsos negativos. Los núcleos de tejido inadecuados siguen siendo un problema paralelo en las biopsias de tejido sólido, con hasta el 15% de las muestras fallando en las pruebas moleculares debido a un contenido tumoral insuficiente. Por lo tanto, los laboratorios deben invertir en procedimientos operativos estándar sólidos y controles de calidad, lo que añade complejidad y costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Automatización Expande la Adopción de Consumibles

Los dispositivos basados en agujas capturaron el 38,02% de los ingresos de 2025, lo que refleja su papel arraigado en la recolección de tejido en entornos hospitalarios. Sin embargo, el tamaño del mercado de biopsia de cáncer para kits y consumibles se proyecta que crecerá a una CAGR del 12,05% entre 2026 y 2031, a medida que los laboratorios pivotan hacia protocolos automatizados impulsados por cartuchos que reducen el error humano y convierten los costos fijos en costos variables. El QIAsymphony Connect de QIAGEN, anunciado para su lanzamiento en 2026, puede procesar 192 muestras en un solo turno, impulsando la demanda de reactivos por prueba y anclando un modelo de ingresos recurrentes.

Los instrumentos siguen siendo esenciales, pero enfrentan compresión de precios a medida que los compradores asignan presupuestos hacia flujos de consumibles de alto margen. Las suites de software y bioinformática como Ingenuity Pathway Analysis, ahora ampliadas con un motor de inteligencia artificial, mejoran el tiempo de anotación de variantes y refuerzan el bloqueo del proveedor. Los sistemas de guía y los dispositivos asistidos por vacío ocupan tipos de procedimientos de nicho donde la retroalimentación táctil o el volumen de tejido son críticos; el crecimiento aquí es constante pero no espectacular. Durante el período de pronóstico, las extensiones de línea de consumibles—desde tubos de recolección de ADN libre de células hasta cartuchos de secuenciación—representarán una participación creciente de los ingresos generales del mercado de biopsia de cáncer, ya que los proveedores favorecen una economía predecible de costo por prueba.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Procedimiento: Los Flujos de Trabajo Líquidos Desafían el Dominio del Tejido

Las biopsias de tejido todavía representaron el 65,12% de la participación del mercado de biopsia de cáncer en 2025, sin embargo, los procedimientos líquidos capturarán una porción creciente del gasto a medida que la tecnología madure. La extracción con aguja de núcleo sigue siendo preferida para muchos tumores sólidos porque equilibra el rendimiento diagnóstico con la incomodidad del paciente. La aspiración con aguja fina apoya sitios anatómicamente desafiantes pero entrega material limitado para la elaboración de perfiles multi-ómicos.

Las escisiones quirúrgicas continúan para lesiones complejas, pero están disminuyendo en frecuencia a medida que los análisis basados en sangre ganan confianza entre los comités tumorales multidisciplinarios. En el lado líquido, las pruebas de sangre dominan dada la facilidad del muestreo en serie y los recientes avances regulatorios. Los flujos de trabajo basados en orina están escalando en los cánceres urológicos, y la investigación sobre la elaboración de perfiles de saliva y líquido cefalorraquídeo extiende los menús de pruebas a otras indicaciones difíciles de biopsiar. Durante los próximos cinco años, las vías híbridas—detección inicial no invasiva seguida de confirmación tisular—se volverán comunes, reduciendo gradualmente el volumen de biopsias quirúrgicas de primera línea y redirigiendo los presupuestos de capital hacia laboratorios de plasma de alto rendimiento.

Por Tipo de Cáncer: La Detección Temprana del Cáncer de Páncreas Lidera la Curva de Crecimiento

El cáncer de mama retuvo una participación de ingresos del 28,24% en 2025 gracias a los programas de mamografía de décadas de antigüedad y la fuerte conciencia de los pacientes. Sin embargo, se prevé que el tamaño del mercado de biopsia de cáncer vinculado a las pruebas pancreáticas aumente más rápidamente, a una CAGR del 12,96%, ya que la biopsia líquida finalmente ofrece un método de vigilancia práctico para cohortes de alto riesgo. Las plataformas innovadoras que combinan paneles mutacionales de KRAS con firmas de metilación están mostrando una sensibilidad prometedora por debajo del 1% de fracción tumoral, un rendimiento inalcanzable con biomarcadores anteriores.

En el cáncer de mama, el análisis ddPLEX ESR1 de Bio-Rad permite a los laboratorios detectar mutaciones de resistencia endocrina a niveles de partes por mil millones, apoyando las decisiones de ajuste terapéutico. El cáncer de pulmón sigue siendo un gran volumen abordable debido a la detección por tomografía computarizada a escala poblacional, pero el reembolso para paneles de genes amplios todavía se está negociando en muchos países. Las pruebas líquidas para el cáncer colorrectal han ganado tracción comercial tras la aprobación de Shield; sin embargo, los debates sobre especificidad continúan, destacando la necesidad continua de evidencia equilibrada de costo-efectividad.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Usuario Final: El Cambio Ambulatorio se Acelera

Los hospitales retuvieron el 45,05% de los ingresos de 2025, sin embargo, los centros quirúrgicos ambulatorios están registrando una CAGR del 13,04% a medida que los pagadores alientan sitios de menor agudeza para los diagnósticos de rutina. El mercado de biopsia de cáncer se está fragmentando así en una red más amplia de puntos de recolección. Los grandes laboratorios de referencia como Labcorp y Quest Diagnostics están invirtiendo en líneas de automatización de biopsia líquida para centralizar los volúmenes de pruebas moleculares; el lanzamiento de Labcorp en abril de 2025 de dos análisis de enfermedad residual mínima basados en plasma subraya este impulso. Los institutos de investigación oncológica influyen en la adopción de protocolos a través de ensayos clínicos, pero representan una pequeña porción de las pruebas solicitadas.

Mientras tanto, las redes de atención primaria están pilotando estaciones de extracción de sangre que alimentan los laboratorios centrales por la noche, acortando los tiempos de entrega y mejorando la retención de pacientes. A medida que los volúmenes ambulatorios aumentan, los hospitales están integrando salas de evaluación rápida in situ para retener procedimientos oncológicos más complejos que aún requieren habilidad quirúrgica y apoyo multidisciplinario.

Análisis Geográfico

América del Norte generó el 38,35% de los ingresos globales en 2025, impulsada por la cobertura de Medicare, los mandatos de biomarcadores en 15 estados y una corriente constante de aprobaciones de dispositivos de la FDA. Canadá se beneficia del reembolso unificado en todas las provincias y de un creciente conjunto de proyectos piloto de medicina de precisión, mientras que el corredor de exportación de dispositivos médicos de México suministra kits de biopsia desechables a precios competitivos. Asia-Pacífico es el escenario de mayor expansión, registrando una CAGR del 14,03% hasta 2031. La vía de reconstrucción de tomografía computarizada tridimensional de China para la detección del cáncer de pulmón y el triaje de nódulos asistido por inteligencia artificial ya se ha escalado a centros provinciales, elevando los volúmenes de pruebas y creando licitaciones de adquisición masiva. El despliegue liderado por el Instituto de Ciencias Médicas de Toda India de diagnósticos de aprendizaje profundo en hospitales de distrito muestra una adopción tecnológica acelerada en entornos con recursos limitados, mientras que la aprobación de Japón de Guardant360 CDx como análisis complementario alinea la atención oncológica nacional con los estándares globales.

Europa avanza a un ritmo más constante, ayudada por programas de investigación transfronterizos y la regulación armonizada de diagnósticos in vitro CE. La adopción de histopatología habilitada por inteligencia artificial, junto con iniciativas nacionales de genómica en el Reino Unido y Francia, apoya una adopción más amplia de enfoques de biopsia molecular. Sin embargo, las disparidades de reembolso entre los estados miembros significan que los laboratorios privados a menudo enfrentan ciclos de aprobación de varios años antes de que las pruebas líquidas sean completamente financiadas. La región de Oriente Medio y África está experimentando una expansión moderada, impulsada por las inversiones del Consejo de Cooperación del Golfo en centros oncológicos integrales y el turismo médico de los países vecinos. Sudáfrica lidera la capacidad de diagnóstico en el África subsahariana, mientras que muchos otros mercados africanos carecen de infraestructura de secuenciación, lo que extiende el tiempo para la disponibilidad generalizada de biopsia líquida.

Las perspectivas de América del Sur son positivas pero volátiles. Brasil está dirigiendo fondos públicos hacia planes nacionales de control del cáncer que incluyen componentes de detección molecular, y el clúster biomédico de Argentina está pilotando la fabricación local de reactivos para reducir costos. Sin embargo, las fluctuaciones cambiarias y la heterogeneidad regulatoria pueden paralizar la expansión transfronteriza de los proveedores multinacionales.

Colectivamente, las tendencias geográficas señalan un reequilibrio gradual del mercado de biopsia de cáncer hacia las economías emergentes, aunque los sistemas de pagadores de América del Norte y Europa continuarán anclando los ingresos de pruebas premium hasta 2030.

Panorama Competitivo

El mercado de biopsia de cáncer está moderadamente concentrado, con la diferenciación tecnológica superando las guerras de precios. Illumina, tras desinvertir GRAIL en junio de 2024, está redoblando su apuesta por la química de secuenciación principal y ampliando su serie de paneles TruSight Oncology para alimentar a los socios de diagnóstico en la cadena de valor[3]Illumina Inc., "Illumina Completa la Desinversión de GRAIL," illumina.com. QIAGEN está escalando su unidad Digital Insights, incorporando funciones de inteligencia artificial que interpretan automáticamente la significancia de las variantes y alivian los cuellos de botella para los patólogos hospitalarios. Guardant Health, Exact Sciences y Foundation Medicine mantienen ventajas de primer movedor en el reembolso de EE. UU., aunque los nuevos participantes emergentes como Oxford Nanopore y los antiguos competidores de GRAIL están apuntando a lecturas en el punto de atención y ultrarrápidas.

La consolidación horizontal se está acelerando. Labcorp anunció adquisiciones de activos de patología regional en mayo y marzo de 2025 para asegurar el flujo de especímenes y mejorar los menús de análisis oncológicos. Quest Diagnostics está invirtiendo en bioinformática basada en la nube para acortar la entrega de informes de diagnóstico para los oncólogos comunitarios. Los fabricantes de dispositivos también están desprendiéndose de unidades no esenciales: la revisión estratégica de BD podría ver su división de diagnósticos in vitro segregada para 2026, lo que podría remodelar las alianzas de la cadena de suministro.

La intensidad competitiva se está inclinando hacia ofertas de servicios integrados. Los proveedores que combinan dispositivos de recolección, reactivos y software de interpretación fidelizan a los laboratorios y aseguran ingresos recurrentes de consumibles. Al mismo tiempo, los prototipos de detección basados en parches de piel o saliva impulsados por inteligencia artificial provenientes de empresas derivadas académicas amenazan con descentralizar aún más el muestreo, creando nichos de espacio en blanco. Los acuerdos de codesarrollo farmacéutico-diagnóstico siguen siendo un canal lucrativo: el acuerdo de enero de 2024 de Agilent Technologies con Incyte para codesarrollar pruebas complementarias de hematología ejemplifica cómo los desarrolladores de análisis pueden vincular los flujos de ingresos a la expansión de la etiqueta del fármaco.

Líderes de la Industria de Biopsia de Cáncer

Illumina, Inc.

Becton, Dickinson and Company

Myriad Genetics

Thermo Fisher Scientific

QIAGEN NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Labcorp lanza dos soluciones de oncología de precisión: Plasma Detect para la evaluación de la enfermedad residual molecular y PGDx elio plasma focus Dx, la primera biopsia líquida en kit autorizada por la FDA para tumores sólidos pan-oncológicos.

- Enero de 2025: Guardant Health asegura la cobertura de Medicare para la vigilancia Guardant Reveal en pacientes con cáncer colorrectal, ampliando el acceso a la enfermedad residual mínima basada en sangre.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial de la biopsia oncológica como el conjunto de instrumentos, agujas, sistemas de vacío o guiados por imagen, kits, reactivos, software y servicios de laboratorio subcontratados que se utilizan para recoger o analizar muestras de tejido sólido o líquido para la confirmación histopatológica o molecular de una neoplasia maligna en todos los sistemas orgánicos y entornos asistenciales.

Exclusión del ámbito de aplicación: quedan fuera de este ámbito los escáneres de imágenes generales y las amplias plataformas de automatización de laboratorios que no se comercialicen expresamente para flujos de trabajo de biopsias.

Segmentación

- Por Producto

- Instrumentos

- Kits y Consumibles

- Software y Bioinformática

- Dispositivos Basados en Agujas

- Dispositivos Asistidos por Vacío

- Sistemas de Guía

- Por Procedimiento

- Biopsia de Tejido

- Aguja de Núcleo

- Aspiración con Aguja Fina

- Escisión Quirúrgica

- Biopsia Líquida

- Sangre

- Orina

- Saliva

- Líquido Cefalorraquídeo

- Biopsia de Tejido

- Por Tipo de Cáncer

- Mama

- Pulmón

- Colorrectal

- Próstata

- Cervical

- Pancreático

- Melanoma

- Otros

- Por Usuario Final

- Hospitales

- Laboratorios de Diagnóstico

- Centros Quirúrgicos Ambulatorios

- Institutos de Investigación Oncológica

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a patólogos, radiólogos intervencionistas, directores de laboratorios oncológicos y distribuidores de suministros de laboratorio en Norteamérica, Europa, China, India y Brasil. Estas conversaciones aclararon las tasas de penetración de la biopsia, las curvas de adopción de la biopsia líquida, los ciclos de sustitución y los corredores de precios regionales, lo que nos ayudó a conciliar los hallazgos de escritorio y las pruebas de estrés de los primeros resultados del modelo.

Investigación documental

Empezamos con los archivos de incidencia y procedimientos de WHO-IARC, GLOBOCAN, SEER, Eurostat y OECD Health Data, y luego añadimos los recuentos de aranceles y envíos de UN Comtrade y U.S. ITC para dimensionar los flujos de kits transfronterizos. Los libros blancos del College of American Pathologists, la European Society of Medical Oncology y la China Medical Device Association informaron sobre las normas de uso de consumibles, mientras que los informes 10-K a los que se accedió a través de D&B Hoovers y las noticias extraídas de Dow Jones Factiva proporcionaron divisiones de ingresos a nivel de marca. Las fuentes enumeradas son ilustrativas; se revisaron muchos otros conjuntos de datos públicos para verificar las señales y colmar las lagunas.

Dimensionamiento y previsión del mercado

Un motor descendente convierte la incidencia de nuevos cánceres en volúmenes de biopsias utilizando factores de penetración, rebiopsia y detección positiva específicos de cada región, que luego se multiplican por los precios de venta medios combinados para calcular los ingresos. Para calibrar los totales, se han realizado rollups ascendentes con muestreos de registros de envío de dispositivos de aguja, comprobaciones de canal en cinco laboratorios de referencia y adjudicaciones de concursos divulgadas. Las variables clave modelizadas incluyen la cobertura de los programas de cribado, el cambio en la cuota de la biopsia líquida, las restricciones a la reutilización de kits y la erosión del ASP.

Ciclo de validación y actualización de datos

Los resultados se someten a análisis de varianza, revisión por pares y aprobación de analistas senior. Actualizamos anualmente y volvemos a abrir el modelo cada vez que se producen acontecimientos importantes en materia de regulación, reembolsos o fusiones y adquisiciones, para garantizar que los compradores reciban la información más reciente.

Por qué la base de biopsia del cáncer de Mordor inspira confianza en todo el mundo

Los valores de mercado publicados suelen divergir porque las empresas favorecen distintos tipos de biopsia, hipótesis de fijación de precios y cadencias de actualización.

Según Mordor Intelligence, el mercado se situará en 33 360 millones de dólares en 2025. Global Consultancy A sitúa ese mismo año en 34 840 millones USD, mientras que otra previsión pública cita 36 550 millones USD.

Entre los factores clave de la brecha se incluyen: (1) algunos editores integran los ingresos de las pruebas de biopsia líquida en cifras más amplias de diagnóstico complementario, (2) otros inflan los precios de venta al público indexándolos a los precios de lista en lugar de a los precios de transacción, y (3) varios mantienen líneas de base de incidencia anteriores a la pandemia sin conciliar los repuntes de cribado posteriores a COVID.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 33,36 B (2025) | Inteligencia de Mordor | - |

| USD 34,84 B (2025) | Consultoría global A | Ámbitos líquido + tisular mezclados; incidencia año base 2021 |

| USD 36,55 B (2025) | Asociación sectorial B | Utiliza ASP de lista y un único escenario de crecimiento |

La comparación muestra cómo la disciplinada selección de variables, la actualización anual y la validación de doble vía de Mordor proporcionan una base de referencia equilibrada y transparente en la que pueden confiar los responsables de la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de biopsia de cáncer?

El mercado global está valorado en USD 37,12 mil millones en 2026, con una CAGR del 11,27% prevista hasta 2031.

¿Qué procedimiento de biopsia está creciendo más rápidamente?

La biopsia líquida se está expandiendo a una CAGR del 13,92% hasta 2031, a medida que los médicos adoptan métodos de muestreo basados en sangre y otros métodos mínimamente invasivos.

¿Por qué Asia-Pacífico está creciendo más rápido que otras regiones?

Los programas de detección respaldados por el gobierno en China y las iniciativas hospitalarias impulsadas por inteligencia artificial en India están acelerando la adopción tecnológica, impulsando una CAGR regional del 14,03%.

¿Qué tipo de cáncer ofrece la mayor oportunidad de crecimiento?

Se prevé que los diagnósticos de cáncer de páncreas crezcan a una CAGR del 12,96%, ya que la biopsia líquida finalmente permite la detección temprana práctica para esta enfermedad históricamente difícil de detectar.

¿Cómo están afectando los cambios en el reembolso al crecimiento del mercado?

La cobertura de Medicare y los mandatos de biomarcadores estatales en los Estados Unidos, junto con las políticas en evolución en la UE y Japón, están reduciendo la incertidumbre de pago y aumentando los volúmenes de pruebas.

Última actualización de la página el: