Tamaño y Participación del Mercado de Flavonoides

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Flavonoides por Mordor Intelligence

El tamaño del mercado de flavonoides fue valorado en USD 1,42 mil millones en 2025 y se estima que crecerá desde USD 1,49 mil millones en 2026 hasta alcanzar USD 1,89 mil millones en 2031, a una CAGR del 4,85% durante el período de pronóstico (2026-2031). El crecimiento del mercado está impulsado por regulaciones que apoyan los colorantes naturales, tecnologías de extracción mejoradas y el aumento de la demanda de los consumidores de nutracéuticos funcionales y cosméticos. La enmienda de la Administración de Alimentos y Medicamentos a las regulaciones de aditivos colorantes ahora permite el uso ampliado del extracto de flor de guisante mariposa en diversos productos alimenticios, incluidos cereales listos para consumir, galletas saladas, mezclas de aperitivos, pretzels duros, papas fritas simples, chips de maíz, tortilla chips y chips multigrano a niveles alineados con las buenas prácticas de fabricación (BPF). Este cambio regulatorio, vigente desde el 26 de junio de 2025, responde a una petición de aditivo colorante (PAC) de Sensient Colors, LLC, e indica un cambio de la industria hacia pigmentos botánicos.[1]Fuente: Registro Federal, "Listado de Aditivos Colorantes Exentos de Certificación; Extracto de Flor de Guisante Mariposa", federalregister.gov Además, el desarrollo de azules de antocianina estables en almacenamiento por parte de la Universidad Estatal de Ohio mejora la funcionalidad en entornos ácidos. América del Norte domina el mercado debido a las directrices establecidas de la FDA, mientras que la región de Asia-Pacífico muestra crecimiento impulsado por el aumento de los ingresos disponibles y las regulaciones favorables para los nutracéuticos. Las restricciones de suministro en cítricos y bayas afectan la disponibilidad de materias primas; sin embargo, los métodos de producción basados en fermentación ofrecen soluciones potenciales para estabilizar las fluctuaciones de precios.

Conclusiones Clave del Informe

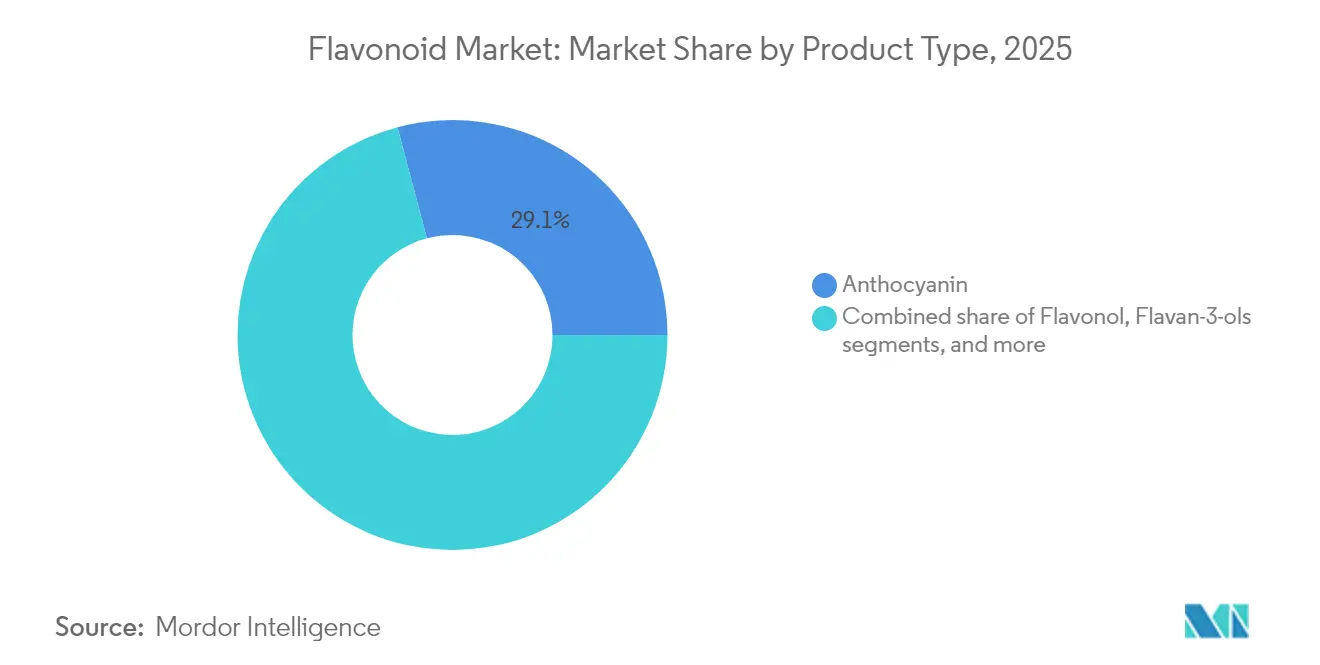

- Por tipo de producto, las antocianinas lideraron con el 29,12% de la participación del mercado de Flavonoides en 2025, mientras que los flavonoles registraron la CAGR más alta del 6,12% hasta 2031.

- Por fuente, las bayas capturaron el 27,10% de la participación del tamaño del mercado de Flavonoides en 2025; se proyecta que las hierbas y especias se expandirán a una CAGR del 6,33% entre 2026-2031.

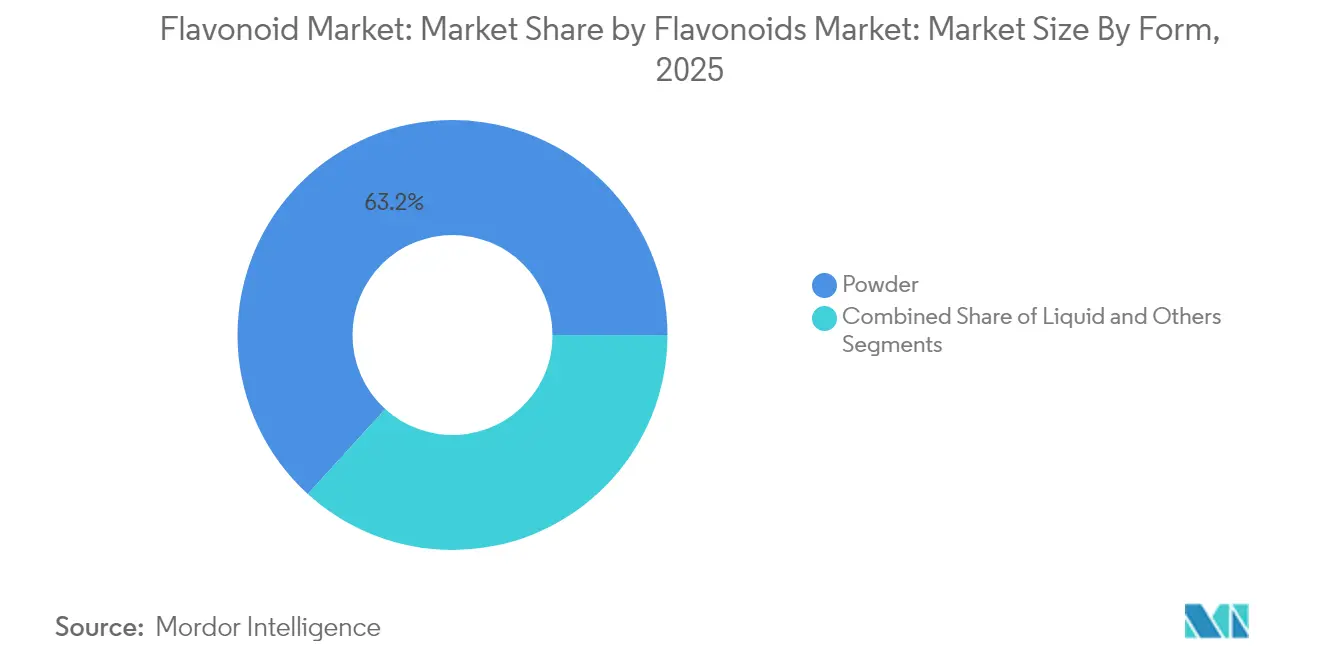

- Por forma, el polvo representó el 63,25% de la participación del tamaño del mercado de Flavonoides en 2025; el innovador segmento "otros" avanza a una CAGR del 6,45% hasta 2031.

- Por aplicación, los nutracéuticos mantuvieron el 35,20% de la participación del mercado de Flavonoides en 2025 y avanzan a una CAGR del 5,55% hasta 2031.

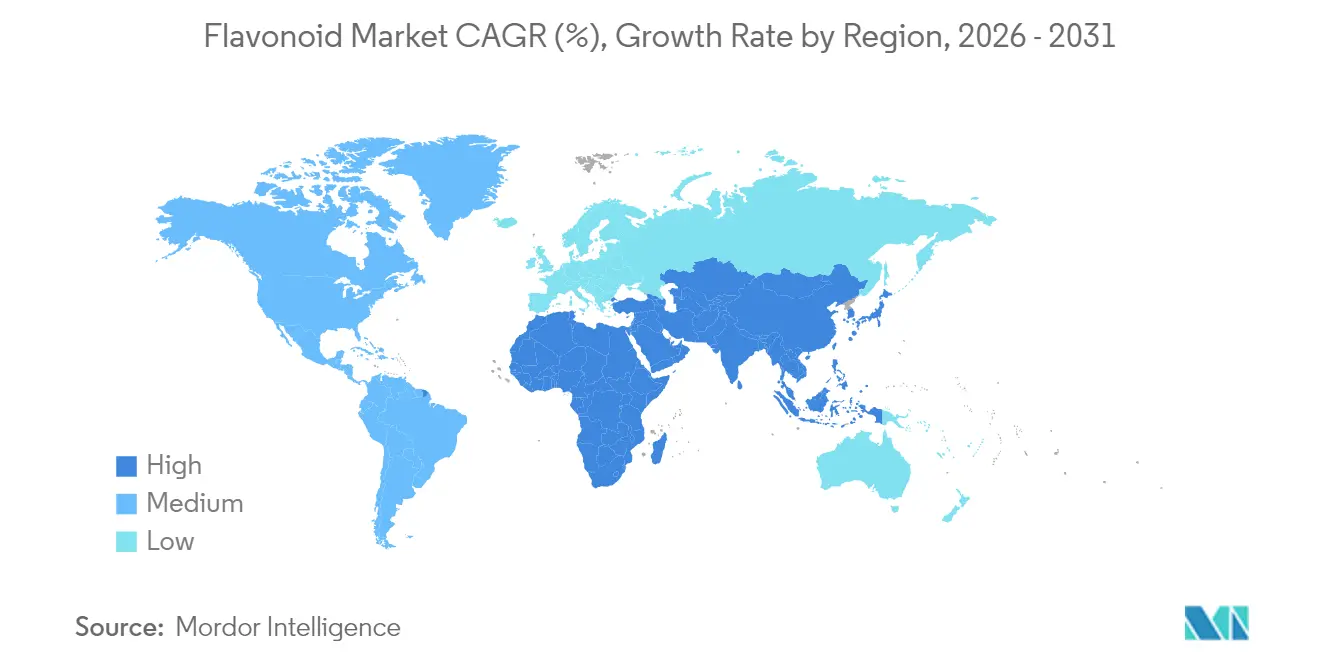

- Por geografía, América del Norte dominó con el 32,10% de la participación de ingresos en 2025; Asia-Pacífico exhibe la CAGR más rápida del 6,14% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Flavonoides

Mercado de Flavonoides: Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de suplementos naturales para la salud articular con propiedades antiinflamatorias | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aplicaciones antivirales y antimicrobianas en remedios naturales | +0.8% | Núcleo de Asia-Pacífico, con expansión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Uso como colorantes naturales en alimentos y bebidas | +1.5% | Global | Corto plazo (≤ 2 años) |

| Creciente demanda de propiedades antibacterianas en productos de cuidado de la piel | +0.9% | América del Norte y Europa, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la preferencia del consumidor por ingredientes alimentarios naturales y funcionales | +1.1% | Global | Mediano plazo (2-4 años) |

| Las innovaciones tecnológicas impulsan métodos eficientes de extracción y purificación | +0.7% | Global, con adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Suplementos para la Salud Articular con Propiedades Antiinflamatorias

El aumento de la población anciana y el creciente enfoque en la atención médica preventiva impulsan la demanda de flavonoides en aplicaciones de salud articular, ya que la quercetina y otros flavonoides muestran propiedades antiinflamatorias comprobadas. En febrero de 2025, la norma final de la Administración de Alimentos y Medicamentos actualizó la definición de "saludable" como una declaración implícita de contenido de nutrientes para alinearse con la ciencia nutricional actual y las directrices dietéticas federales, en particular las Guías Alimentarias para los Estadounidenses.[2]Fuente: Registro Federal, "Etiquetado de Alimentos: Declaraciones de Contenido de Nutrientes; Definición del Término Saludable", federalregister.gov Esta revisión establece requisitos para el uso de "saludable" en el etiquetado de productos alimenticios para consumo humano, ayudando a los consumidores a identificar alimentos nutritivos que se alinean con las recomendaciones dietéticas y alentando a los fabricantes a enriquecer aperitivos y bebidas con flavonoides que cumplan los criterios de densidad de nutrientes. El mercado de nutracéuticos continúa consumiendo volúmenes más altos, manteniendo precios premium de materias primas a pesar del aumento de la competencia. La combinación de flavonoides con ingredientes activos convencionales reduce el consumo de pastillas y mejora la adherencia del consumidor, estableciendo los flavonoides como ingredientes complementarios en lugar de sustitutos. El enfoque de la industria en las declaraciones de salud articular se evidencia por las inversiones en instalaciones de encapsulación a escala piloto.

Aplicaciones Antivirales y Antimicrobianas en Remedios Naturales

La creciente conciencia sobre la salud impulsa la incorporación de flavonoides en productos de apoyo inmunológico, ya que compuestos como la baicalina y la baicaleína demuestran efectos antivirales y antimicrobianos comprobados en estudios clínicos. El uso terapéutico de los flavonoides aumenta a medida que los organismos reguladores de los países asiáticos, especialmente China e India, reconocen las medicinas herbales tradicionales que contienen estos compuestos, estableciendo vías integrales de entrada al mercado y procesos de aprobación estandarizados. Las regulaciones nutracéuticas asiáticas enfatizan estándares rigurosos de seguridad y eficacia, favoreciendo los compuestos de flavonoides científicamente validados a través de extensos requisitos de investigación y documentación. La capacidad de los flavonoides para servir tanto funciones preventivas como terapéuticas fortalece su posición en el mercado de salud inmunológica, particularmente a medida que los consumidores buscan alternativas naturales respaldadas por sólidas evidencias científicas y validación clínica. Esta doble funcionalidad, combinada con la creciente aceptación regulatoria y la demanda de los consumidores, crea oportunidades significativas para los fabricantes que desarrollan productos de apoyo inmunológico basados en flavonoides.

Uso como Colorantes Naturales en Alimentos y Bebidas

El mercado de flavonoides está experimentando cambios significativos debido a la creciente demanda de los consumidores de productos naturales y con etiqueta limpia. Los fabricantes de alimentos están respondiendo reformulando sus productos con ingredientes naturales, lo que ha aumentado el uso de flavonoides en múltiples aplicaciones. La industria ha incrementado las inversiones en investigación y desarrollo para mejorar la estabilidad y funcionalidad de los ingredientes a base de flavonoides, particularmente para productos alimenticios y de bebidas. La aprobación de la FDA en 2025 de tres colores naturales creó nuevas oportunidades de mercado y apoyó la transición de la industria alimentaria de colorantes artificiales a naturales.[3]Fuente: FDA, "La FDA Aprueba Tres Colorantes Alimentarios de Fuentes Naturales", fda.gov Este desarrollo regulatorio coincidió con mejoras en la tecnología de estabilidad de colorantes. La revisión integral en curso de la Unión Europea sobre colorantes alimentarios, incluido el Carbón vegetal (E 153) y los Óxidos de hierro (E 172), beneficia a las alternativas naturales que cumplen los estándares de seguridad.[4]Fuente: Autoridad Europea de Seguridad Alimentaria, "Colorantes Alimentarios" efsa.europa.eu Los fabricantes de alimentos utilizan cada vez más fuentes ricas en antocianinas, particularmente bayas, para proporcionar tanto atractivo visual como beneficios para la salud. La combinación de apoyo regulatorio, avances tecnológicos y preferencias de los consumidores está impulsando la adopción de colorantes a base de flavonoides en bebidas, confitería y alimentos procesados.

Creciente Demanda de Propiedades Antibacterianas en Productos de Cuidado de la Piel

La industria cosmética está incorporando ingredientes funcionales, particularmente flavonoides, en formulaciones de cuidado de la piel basándose en sus comprobadas propiedades antienvejecimiento y fotoprotectoras. Las investigaciones muestran que las antocianinas mejoran la producción de colágeno y protegen las células de la piel del daño oxidativo inducido por los rayos UV, convirtiéndolas en componentes esenciales en los productos antienvejecimiento. La combinación de apigenina y floretina sirve como alternativa eficaz a la hidroquinona para el tratamiento del melasma, dando lugar a nuevas formulaciones de sueros iluminadores. Las regulaciones europeas enumeran 309 colorantes permitidos, incluidas fuentes botánicas, proporcionando a los fabricantes directrices claras de cumplimiento para el desarrollo de productos. La expansión del mercado de nutricosmética indica una mayor conciencia del consumidor sobre la relación entre el consumo interno de antioxidantes y la salud de la piel, lo que lleva a ofertas integradas de suplementos y productos tópicos con extractos de flavonoides estandarizados. Este desarrollo ha dado lugar a soluciones integrales de cuidado de la piel que abordan tanto los factores internos como externos de la salud cutánea. La comunicación de productos ahora enfatiza la evidencia científica sobre los mensajes tradicionales de ingredientes naturales, destacando la efectividad documentada de las formulaciones a base de flavonoides para preocupaciones específicas de la piel.

Mercado de Flavonoides: Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vida útil limitada | -0.8% | Global | Corto plazo (≤ 2 años) |

| Restricción regulatoria sobre declaraciones de propiedades saludables | -0.6% | Principalmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Posibles reacciones alérgicas e interacciones con medicamentos | -0.4% | Global | Largo plazo (≥ 4 años) |

| Dependencia del suministro estacional y regional de cultivos | -1.2% | Global, agudo en regiones dependientes de cítricos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Vida Útil Limitada

La degradación de los flavonoides durante el almacenamiento y el procesamiento crea desafíos técnicos y económicos significativos para el crecimiento del mercado, particularmente en aplicaciones que requieren una larga vida útil. La estabilidad de las antocianinas depende en gran medida de factores ambientales como los niveles de pH, las condiciones de temperatura y la exposición a la luz, que afectan directamente su efectividad biológica y viabilidad comercial en diversas aplicaciones. Las tecnologías avanzadas de encapsulación y los métodos de copigmentación, si bien son eficaces para mejorar la estabilidad, aumentan significativamente los costos de producción y añaden complejidad a los procesos de fabricación. Los sistemas de envasado inteligente basados en antocianinas funcionan como indicadores integrales de pH, proporcionando sofisticadas capacidades de cambio de color para el monitoreo continuo de productos a lo largo de la cadena de suministro. La investigación en curso sobre nanogeles a base de flavonoides demuestra un potencial considerable para mejorar la estabilidad y la biodisponibilidad, aunque escalar estas soluciones para la producción comercial sigue siendo técnicamente desafiante. Estas preocupaciones de estabilidad afectan principalmente a la industria de alimentos y bebidas, donde los colorantes naturales deben mantener consistentemente sus propiedades visuales y funcionales durante períodos prolongados de distribución y almacenamiento, que a menudo duran varios meses.

Dependencia del Suministro Estacional y Regional de Cultivos

Las interrupciones del suministro relacionadas con el clima afectan significativamente los precios y la disponibilidad de flavonoides, particularmente los derivados de frutas cítricas y bayas. El impacto se extiende a toda la cadena de suministro, desde la producción agrícola hasta la fabricación del producto final. Según la Comisión Europea, la producción de cítricos de la Unión Europea (excluido el pomelo) disminuyó de 10,3 millones de toneladas en 2022 a 7,4 millones de toneladas en 2023, principalmente debido a la sequía, el riego restringido y las altas temperaturas.[5]Fuente: Comisión Europea, "Estadísticas de frutas cítricas", agriculture.ec.europa.eu Los estrés ambientales, como las fluctuaciones de temperatura y el aumento de la presión de plagas en la producción de kiwi, demuestran la vulnerabilidad de los cultivos fuente de flavonoides ante los patrones climáticos cambiantes. La concentración geográfica de las fuentes de flavonoides crea riesgos sistémicos sustanciales para los precios y la disponibilidad global, especialmente a medida que el crecimiento de la demanda supera la expansión de la oferta en las principales regiones agrícolas. En respuesta a estos desafíos, las empresas implementan estrategias integrales de resiliencia de la cadena de suministro, incluida la diversificación geográfica, el desarrollo de fuentes alternativas y mejores soluciones de almacenamiento para mantener la estabilidad del mercado y garantizar un suministro consistente que satisfaga las crecientes demandas del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Antocianinas Mantienen el Liderazgo Mientras los Flavonoles se Aceleran

Las antocianinas dominaron el mercado de Flavonoides con una participación del 29,12% en 2025, impulsadas por sus aplicaciones como colorantes naturales y antioxidantes. Las recientes aprobaciones regulatorias para el guisante mariposa y el aumento de la demanda de colores azules naturales en las reformulaciones de bebidas apoyan el crecimiento de este segmento. Los flavonoles, particularmente la quercetina, demuestran una CAGR del 6,12%, respaldados por la expansión de aplicaciones en salud cardiovascular y metabólica. Los recientes desarrollos en tecnología de 3-hidroxiflavonol soluble en agua mejoran la biodisponibilidad, aumentando las aplicaciones clínicas. Los flavan-3-oles mantienen un crecimiento estable debido a las declaraciones de propiedades saludables calificadas de la FDA para polvos de cacao en materia cardiovascular, mientras que las flavonas y las isoflavonas sirven a aplicaciones específicas de salud hormonal. Durante el período de pronóstico, la mayor validación terapéutica y los ensayos farmacéuticos posicionan a los flavonoles para reducir la brecha de participación de mercado.

El mercado de flavonoles continúa expandiéndose a través de la investigación y el desarrollo continuos, mientras que las antocianinas mantienen su posición de mercado a través de la innovación en colorantes. Los fabricantes obtienen ventajas competitivas a través de tecnologías de estabilidad mejoradas, asegurando contratos premium con las principales empresas de bebidas y belleza. Se espera que la creciente evidencia clínica sobre la eficacia de los flavonoles aumente la aceptación por parte de los proveedores de atención médica y amplíe la disponibilidad sin receta, facilitando una mayor penetración del mercado en los canales de salud convencionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente: Las Bayas Dominan pero las Hierbas y Especias Ganan Terreno

Las bayas contribuyeron con el 27,10% del tamaño del mercado de Flavonoides en 2025, respaldadas por cadenas de suministro establecidas y el uso generalizado de extractos de arándano y grosella negra. Sin embargo, las variaciones de rendimiento relacionadas con el clima crean volatilidad de precios que afecta los márgenes de los procesadores. El segmento de hierbas y especias crece a una CAGR del 6,33%, respaldado por el cultivo continuo de Scutellaria y romero, que proporcionan compuestos activos concentrados en dosis más bajas. Los cítricos mantienen su posición de mercado a través de la producción eficiente de hesperidina, aunque las preocupaciones por enfermedades y sequías llevan a la diversificación geográfica de las fuentes. Las isoflavonas de soja sirven al segmento de apoyo para la menopausia, mientras que el té y el cacao mantienen una demanda estable debido a los patrones de consumo tradicionales.

Los fabricantes distribuyen el abastecimiento entre hemisferios para minimizar las interrupciones relacionadas con el clima y mantener la estabilidad del mercado. Las instalaciones de fermentación prueban la producción de baicalina utilizando biorreactores de acero inoxidable, reduciendo la dependencia de los ciclos de cultivo y minimizando la exposición a pesticidas. Este enfoque garantiza una calidad consistente y cumple con los requisitos ambientales, sociales y de gobernanza (ESG), posicionando los flavonoides derivados de hierbas y de fermentación como herramientas de gestión de riesgos. A medida que aumentan los requisitos regulatorios para la divulgación de productos, la trazabilidad de la cadena de suministro se vuelve crucial en la selección de proveedores, beneficiando a las fuentes con sistemas de auditoría integrales.

Por Forma: El Polvo Sigue siendo Predominante Mientras Emergen Nuevos Sistemas

Los formatos en polvo mantuvieron una participación de mercado del 63,25% en 2025, principalmente debido a su estabilidad en almacenamiento, facilidad de mezcla y compatibilidad con la infraestructura de mezcla en seco existente. Las variantes líquidas son esenciales para las emulsiones de bebidas y cosméticos que requieren dispersión rápida, pero enfrentan desafíos con la oxidación y la contaminación microbiana, que reducen la vida útil. La categoría "otros", que experimenta una CAGR del 6,45%, incluye nanogeles, perlas y cilindros coextruidos que mejoran la biodisponibilidad y permiten la liberación activada por pH. La tecnología de extracción acuosa de dos fases produce concentrados de alta pureza adecuados para productos farmacéuticos inyectables.

Los usuarios finales priorizan el costo por dosis efectiva sobre los costos de materias primas, lo que hace que las perlas de alta carga sean económicamente viables a pesar de los precios unitarios más altos. El envasado avanzado con película de barrera contra la humedad ayuda a mantener la potencia del producto y reduce el desperdicio. El cambio de la industria hacia etiquetas limpias ha aumentado la adopción de métodos de granulación sin solventes. Si bien los formatos en polvo continúan dominando el mercado de Flavonoides, la industria se está moviendo gradualmente hacia sistemas de administración especializados que influyen en las estrategias de desarrollo de productos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Nutracéuticos Impulsan la Expansión Multisectorial

Los nutracéuticos mantienen el 35,20% de la participación del mercado de Flavonoides en 2025 y mantienen una CAGR del 5,55%, impulsados por declaraciones respaldadas por médicos para la salud articular, la función hepática y el apoyo al sistema inmunológico. Los fabricantes de alimentos y bebidas están reformulando productos con colores de origen vegetal, respaldados por las reformas regulatorias GRAS de 2025 que enfatizan la transparencia. La industria farmacéutica está realizando ensayos clínicos de Fase 1 y Fase 2 de crisina y quercetina para trastornos metabólicos, lo que sugiere el potencial desarrollo de medicamentos con receta. La industria cosmética incorpora complejos de antocianinas para la protección UV, con una adopción creciente de enfoques combinados de tratamiento tópico y oral.

La industria de alimentos para animales está evaluando los flavonoides de Scutellaria como promotores naturales del crecimiento, en respuesta a las regulaciones que limitan el uso antimicrobiano en el ganado. Las aplicaciones multipropósito, como las películas de envasado que funcionan como indicadores de pH, demuestran cómo los extractos individuales pueden beneficiar a múltiples segmentos industriales. Esta diversificación protege al mercado de Flavonoides de las fluctuaciones de la demanda en sectores individuales, al tiempo que fomenta la innovación que extiende la propiedad intelectual a múltiples categorías.

Análisis Geográfico

América del Norte representó el 32,10% de los ingresos de 2025, respaldada por la claridad de las declaraciones de propiedades saludables de la FDA y los canales de distribución de suplementos establecidos. La región enfrenta desafíos derivados de la enfermedad del enverdecimiento de los cítricos y las condiciones climáticas extremas, lo que lleva a las empresas a obtener ingredientes de América Latina o a través de procesos de fermentación. La inversión de USD 70 millones de IFF en febrero de 2025 para ampliar sus instalaciones de Cedar Rapids, Iowa, en 46.000 metros cuadrados demuestra un compromiso con la producción nacional. La expansión, programada para completarse en 2026, aumentará la producción de ingredientes de frutas Taura by IFF para atender el mercado de aperitivos saludables. Si bien los minoristas valoran los ingredientes cultivados en Estados Unidos, los compradores aceptan alternativas importadas durante las escaseces de suministro nacional y los aumentos de precios.

Asia-Pacífico muestra la tasa de crecimiento más alta con una CAGR del 6,14%, impulsada por el creciente consumo de la clase media, la aceptación de la medicina tradicional y los emergentes centros de fabricación. La incorporación de flavonoides validados en el catálogo de alimentos funcionales de China y los estándares ayurvédicos de India crean procesos de aprobación eficientes, reduciendo el tiempo de comercialización. La expansión del comercio electrónico más allá de las áreas urbanas aumenta la penetración del mercado y el volumen de ventas.

Europa mantiene un crecimiento consistente, respaldado por estrictas regulaciones de aditivos y consumidores con conciencia ambiental. La reevaluación de la Autoridad Europea de Seguridad Alimentaria de los colorantes existentes crea oportunidades para alternativas de flavonoides que evitan revisiones toxicológicas extensas. Las condiciones de sequía en curso reducen la producción de cítricos de la Unión Europea, limitando la disponibilidad regional de hesperidina y aumentando el interés en alternativas de grosella negra y saúco. La industria cosmética en Francia e Italia se beneficia de regulaciones integrales que cubren 309 colorantes aprobados, facilitando un desarrollo más rápido de productos de cuidado de la piel que contienen flavonoides.

Panorama regulatorio

En Estados Unidos, los ingredientes a base de flavonoides utilizados como colorantes, extractos o componentes funcionales generalmente se encuadran bajo las vías de aditivos alimentarios y GRAS de la FDA, con el etiquetado y las declaraciones implícitas de contenido nutricional definiendo los enfoques de comercialización para nutracéuticos y alimentos fortificados. Un punto de inflexión de cumplimiento a corto plazo es el elemento de agenda de la FDA (RIN 0910-AJ02), que apunta a enmiendas de las partes 170 y 570 del 21 CFR para introducir presentaciones obligatorias de notificación GRAS para ciertos usos en alimentos humanos y animales. La agenda indica un cronograma de norma propuesta alineado a diciembre de 2026, lo que eleva el estándar de documentación y compromiso regulatorio temprano para preparaciones botánicas de flavonoides novedosas o de alto uso.

En Europa, los concentrados de flavonoides y ciertos extractos botánicos están regidos por el Reglamento de Nuevos Alimentos (UE) 2015/2283, con la evaluación de riesgos de la EFSA sustentando la autorización y, en algunos casos, la protección de datos por tiempo limitado. Las acciones recientes de la UE ilustran esta vía: en febrero de 2025, la Comisión Europea autorizó la glucosil hesperidina para su comercialización como nuevo alimento por un período de cinco años (para Nagase Viita Co., Ltd.). En paralelo, la actualización del Catálogo de Nuevos Alimentos (enero de 2026) reforzó que, aunque algunas partes de plantas usadas en suplementos pueden no ser novedosas, bioflavonoides purificados como la quercetina y la rutina aún pueden desencadenar autorización previa a la comercialización cuando se suministran con criterios específicos de alta concentración. Esto influye en las decisiones de estandarización de ingredientes para lanzamientos de suplementos y alimentos funcionales.

Análisis de la cadena de valor

La cadena de valor de los flavonoides comienza con las materias primas agrícolas (cítricos, bayas, té, cacao, y hierbas y especias) y se extiende a través del procesamiento primario, la extracción y purificación, la formulación (polvos, líquidos y sistemas de administración como perlas o formatos liposomales), y la distribución a fabricantes de alimentos y bebidas, nutracéuticos, farmacéuticos y cosméticos. La estacionalidad de los cultivos y la variabilidad climática en fuentes clave, notablemente cítricos y bayas, siguen siendo riesgos ascendentes que afectan la disponibilidad, la consistencia de calidad y los precios. Como resultado, los compradores tienden a ajustar las especificaciones, aumentar las expectativas de trazabilidad y diversificar orígenes.

La adición de valor se concentra en la extracción, purificación y estabilización. Los proveedores utilizan tecnologías como la extracción con fluidos supercríticos, la extracción asistida por ultrasonido y la extracción asistida por microondas para mejorar el rendimiento y reducir la intensidad de solventes y energía. Aguas abajo, el cumplimiento regulatorio, incluido el estatus GRAS/aditivo alimentario de la FDA en Estados Unidos y las evaluaciones dirigidas por la EFSA, las normas de aditivos con número E y los procedimientos de Nuevos Alimentos de la UE, aumenta los requisitos de documentación y sistemas de calidad. Esto tiende a favorecer a operadores integrados y proveedores auditados. Para reducir la dependencia de los ciclos de cosecha y cumplir con los requisitos de etiqueta limpia y sostenibilidad, la cadena también está incorporando fermentación de precisión y plataformas de encapsulación avanzadas para convertir materias primas básicas en ingredientes de flavonoides estandarizados y listos para su aplicación.

Panorama Competitivo

El mercado global de flavonoides está moderadamente fragmentado. El mercado cuenta con actores destacados como The Merck Group, Indena S.p.A., Cayman Chemical Company y Layn Natural Ingredients, entre otros, que lideran la industria a través de diversas iniciativas estratégicas. Las empresas están invirtiendo fuertemente en investigación y desarrollo para descubrir nuevos compuestos de flavonoides y mejorar las carteras de productos existentes, con especial enfoque en mejorar la biodisponibilidad y la eficacia.

Además, las empresas han desarrollado tecnología de fermentación sin solventes que reduce los costos de eliminación de solventes y aumenta la pureza del producto a estándares farmacéuticos. El aumento en las solicitudes de patentes para técnicas de microfluídica y homogeneización a alta presión indica una creciente competencia por los derechos de propiedad intelectual y los ingresos por regalías asociados. Los nuevos participantes del mercado están utilizando asociaciones de fabricación por contrato para acelerar la comercialización sin gastos de capital significativos.

La expansión de Givaudan en la región de Asia-Pacífico demuestra un posicionamiento estratégico para minimizar los riesgos de la cadena de suministro y obtener ventajas geográficas. Las empresas ahora logran ventajas competitivas a través del cumplimiento regulatorio, la optimización de la cadena de suministro y la documentación integral de eficacia, en lugar de aumentos de capacidad de producción. Este entorno de mercado favorece a las organizaciones con flexibilidad operativa y conocimiento especializado de la industria.

Líderes de la Industria de Flavonoides

Cayman Chemical Company

The Merck Group

Indena S.p.A

Layn Natural Ingredients

The Archer-Daniels-Midland Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La reducción de azúcar y el desempeño sensorial en bebidas y formulaciones de orientación vegetal están ampliando la forma en que los fabricantes utilizan los flavonoides. Más allá del posicionamiento antioxidante, los ingredientes se están posicionando para la modulación del sabor, la gestión del amargor y los sistemas de endulzado. Un ejemplo específico es el lanzamiento en julio de 2026 por parte de HealthTech Bioactives de Citrose, un edulcorante de alta intensidad a base de cítricos patentado, obtenido de la naranja amarga inmadura (Citrus aurantium) y dirigido a bebidas con azúcar reducido y alternativas lácteas. Esto abre un espacio en blanco para soluciones de bioflavonoides derivados de cítricos que apunten tanto a la funcionalidad como al desempeño de la formulación.

Las tecnologías de administración que abordan las limitaciones de solubilidad y biodisponibilidad están creando oportunidades en nutracéuticos, alimentos funcionales y el posicionamiento de belleza desde dentro, donde los flavonoides hidrofóbicos pueden enfrentar límites de absorción en formatos convencionales. Ceres Biotech introdujo un polvo de apigenina liposomal (julio de 2026) en concentraciones del 50% y 70%, reforzando la continua tecnificación de sistemas de administración avanzados a medida que los proveedores compiten en eficacia por dosis, comportamiento de dispersión y estabilidad en matrices del mundo real. En el frente regulatorio, las autorizaciones de Nuevos Alimentos de la UE y el trabajo de seguridad de la EFSA, junto con la actividad continua de reevaluación de aditivos de la UE con actualizaciones de estatus publicadas hasta febrero de 2026, mantienen a los extractos de alta concentración y las nuevas rutas de procesamiento enfocados en la calidad de los datos, las especificaciones estandarizadas y la sustanciación conforme de las declaraciones. Esto favorece a los fabricantes capaces de combinar expedientes clínicos y de seguridad con un suministro escalable y trazable.

Desarrollos recientes del sector

- Mayo de 2026: Indena S.p.A. presentó soluciones botánicas avanzadas para el envejecimiento saludable y la salud de la piel en Vitafoods 2026 en Ginebra. Las novedades reforzaron el enfoque de la empresa en activos botánicos estandarizados e innovación orientada a la aplicación en el posicionamiento de nutracéuticos y belleza, apoyando estrategias de premiumización para ingredientes y sistemas que contienen flavonoides.

- Marzo de 2026: Cayman Chemical completó una corrida a escala piloto que validó la tecnología eXoZymes para mejorar la escalabilidad de la producción bioquímica. El hito respalda un cambio más amplio hacia rutas de producción más predecibles y escalables que pueden complementar el suministro derivado de cultivos y ayudar a cumplir con requisitos de reproducibilidad más estrictos para productos relacionados con flavonoides de alta especificación.

- Noviembre de 2025: Indena S.p.A. anunció un programa de sostenibilidad que incluye inversión en energía renovable, con el objetivo de 4 MW de energía fotovoltaica para 2026 y 80% de electricidad renovable para 2030. El programa alinea la fabricación de ingredientes botánicos con los requisitos de adquisición de los clientes en torno a la huella y la trazabilidad, fortaleciendo la competitividad con compradores multinacionales de alimentos, suplementos y cuidado personal.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de flavonoides cubre el valor de ventas de ingredientes de flavonoides que se producen, procesan y venden para su uso en alimentos y bebidas, nutracéuticos, farmacéuticos, cosméticos y usos finales similares, en las principales regiones.

Exclusiones de alcance: excluimos los productos de consumo terminados donde los flavonoides son solo un componente menor incorporado y el producto se cotiza principalmente como una formulación de marca.

Descripción general de la segmentación

- Por Tipo

- Antocianina

- Flavonas

- Flavan-3-oles

- Flavonol

- Antoxantina

- Isoflavonas

- Otros Tipos de Productos

- Por Fuente

- Frutas Cítricas

- Bayas

- Soja

- Té

- Cacao

- Hierbas y Especias

- Otros

- Por Forma

- Polvo

- Líquido

- Otros

- Por Aplicación

- Alimentos y Bebidas

- Nutracéuticos

- Farmacéutica

- Cosmética y Cuidado Personal

- Alimentos para Animales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para mapear la cadena industrial y establecer rangos de entrada realistas antes de las entrevistas. Nos basamos en fuentes públicas y sin muro de pago, como el USDA y otras estadísticas agrícolas nacionales, publicaciones de la FDA de EE. UU. y la EFSA para el contexto relacionado con ingredientes y declaraciones, conjuntos de datos de la FAO para señales de suministro de cultivos, UN Comtrade para flujos comerciales de extractos botánicos relevantes, y artículos de revistas revisadas por pares para tendencias de aplicación y estabilidad.

Además, revisamos informes anuales de empresas, presentaciones a inversores, comunicados de prensa y sitios web de asociaciones para comprender las adiciones de capacidad, el posicionamiento de productos y los cambios en la combinación de aplicaciones. Para verificar la dirección financiera, una suscripción de pago que cubre las finanzas y noticias de las empresas ayudó a rastrear el movimiento de ingresos y las acciones corporativas a un nivel general. La lista de fuentes anterior es ilustrativa, y se utilizaron muchas otras referencias para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas breves con fabricantes de ingredientes, procesadores de extractos, distribuidores y usuarios aguas abajo en alimentos, suplementos, farmacéutica y cuidado personal, para poder corregir los supuestos documentales cuando fuera necesario. Dado que se trata de un mercado global, garantizamos cobertura en APAC, EMEA y las Américas para reflejar las diferencias en abastecimiento, regulaciones y demanda de aplicación, y luego volvimos a consultar a algunos encuestados cuando aparecían grandes variaciones en los supuestos de precio o volumen.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 13% | APAC: 48% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 32% | EMEA: 31% |

| Actores más pequeños: 16% | Gerentes: 55% | Américas: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando una estructura de arriba hacia abajo y de abajo hacia arriba, donde el total principal se construyó reconstruyendo los grupos de demanda a partir del consumo por aplicación y las tasas de inclusión de ingredientes, y luego se sometió a pruebas de estrés utilizando señales de proveedores y canales. En la práctica, la capa descendente conecta los indicadores de producción de alimentos y bebidas y suplementos con los niveles típicos de uso de flavonoides, mientras que la demanda de farmacéutica y cosméticos se traduce a través de la adopción de formatos y la intensidad de formulación.

Para mantener el modelo fundamentado, algunos insumos se trataron como palancas clave, como los rangos de precio de venta promedio por tipo y forma de flavonoide, la división de la demanda por aplicación, el abastecimiento regional y la dependencia comercial, y el ritmo de sustitución hacia ingredientes funcionales naturales. Cuando faltaban datos de volumen directos, las brechas se manejaron utilizando rangos delimitados informados por entrevistas y proxies comerciales, que luego se estrecharon mediante verificaciones de consistencia entre regiones. Los pronósticos se ejecutaron utilizando análisis de escenarios, donde impulsores como el posicionamiento de salud en suplementos, los lanzamientos de alimentos de etiqueta limpia y el movimiento de precios de las materias primas botánicas se variaron dentro de límites validados por expertos, y la perspectiva final refleja el escenario más consistente entre las verificaciones.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante verificaciones cruzadas frente a señales independientes, incluida la dirección del movimiento comercial, las expansiones de capacidad reportadas y el impulso de la demanda de aplicación discutido por los encuestados. Cuando una región o aplicación mostraba un salto inusual, se revisaba nuevamente, se volvían a probar los supuestos y se activaban llamadas de seguimiento para confirmar si el cambio era estructural o una cuestión de tiempo.

Antes de la aprobación final, el modelo completo se revisa por etapas, comenzando con verificaciones de la lógica de entrada y pasando luego a la razonabilidad del total del mercado y la alineación de la participación regional. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios regulatorios importantes o interrupciones del suministro que pueden alterar los precios o la disponibilidad. Justo antes de la entrega, realizamos una revisión final para que las cifras reflejen los últimos desarrollos disponibles.

Tamaño del mercado de flavonoides de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los flavonoides pueden parecer muy distantes entre sí porque los estudios no siempre cuentan los mismos límites de ingredientes, años y supuestos de precios. Las diferencias también provienen de la rapidez con la que se actualizan las tablas de precios y de si la demanda de aplicación se reconstruye a partir de indicadores de consumo o se toma de proporciones de categorías amplias.

La tabla de referencia muestra un mercado de 2026 más ajustado en comparación con algunas fuentes que reportan totales de 2024 más grandes, y en el modelo de Mordor Intelligence el valor se cuenta a nivel de ingrediente a través de tipos y formas de flavonoides definidos, en lugar de mezclar ingresos de productos terminados o adyacencias de estilo polifenol amplio en la misma cifra.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,49 mil millones de USD (2026) | |

| Grupo de Investigación de la Industria A | 1,10 mil millones de USD (2024) | Utiliza un año base anterior y aplica una trayectoria de crecimiento más rápida, y la descripción del alcance es menos específica sobre los ingresos de ingredientes frente a los de productos terminados, lo que puede alterar el valor de partida. |

| Editorial de Investigación Global B | 1,28 mil millones de USD (2024) | Parte de los supuestos de precios y demanda de 2024 y puede incluir un mapeo de ingresos de aplicación más amplio, mientras que la diferencia de año y el método de progresión de precios pueden ampliar la brecha frente a una estimación basada en 2026. |

En general, la dispersión se explica principalmente por la selección del año, lo que se cuenta como mercado de ingredientes frente al valor del producto aguas abajo, y cómo se proyectan los precios hacia adelante. Al anclar el tamaño a vínculos claros de demanda de aplicación y rangos de precios verificables, la estimación se mantiene más fácil de rastrear y repetir cuando los insumos cambian.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Flavonoides y a qué velocidad está creciendo?

El mercado de flavonoides se estima en USD 1,49 mil millones en 2026 y se prevé que alcance USD 1,89 mil millones en 2031, registrando una CAGR del 4,85%.

¿Qué tipo de producto lidera el mercado de Flavonoides?

Las antocianinas lideran con el 29,12% de participación en 2025, aunque los flavonoles registran la CAGR más rápida del 6,12%.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Las regulaciones favorables para los nutracéuticos, el aumento de los ingresos disponibles y las inversiones en fabricación local, como la nueva planta indonesia de Givaudan, impulsan una CAGR del 6,14%.

¿Qué segmento de aplicación muestra el mayor impulso?

Los nutracéuticos dominan con el 35,20% de participación y siguen siendo los de más rápido crecimiento con una CAGR del 5,55%, respaldados por la validación clínica y las actualizadas normas de etiquetado de la FDA.

Última actualización de la página el: