Tamaño y Cuota del Mercado de Software de Gestión de Activos Fijos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Activos Fijos por Mordor Intelligence

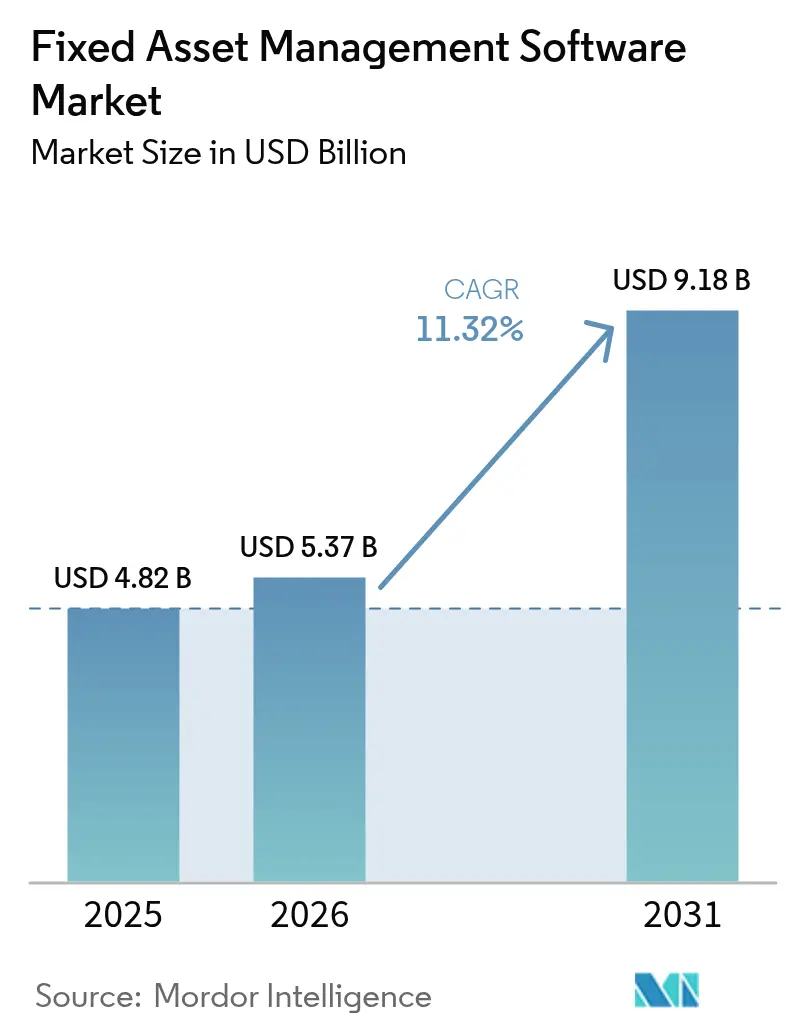

El mercado de software de gestión de activos fijos fue valorado en USD 4,82 mil millones en 2025 y se estima que crecerá desde USD 5,37 mil millones en 2026 hasta alcanzar USD 9,18 mil millones en 2031, a una CAGR del 11,32% durante el período de pronóstico (2026-2031). La creciente inversión en seguimiento en tiempo real, mantenimiento predictivo y arquitecturas nativas de la nube está elevando el software de una herramienta de registro a una plataforma estratégica de operaciones, especialmente en manufactura, transporte y atención médica. América del Norte continúa siendo el ancla de la demanda global, aunque el sostenido crecimiento de doble dígito en Asia-Pacífico está desplazando el enfoque competitivo hacia el soporte regulatorio localizado y las implementaciones de SaaS de menor costo. Los proveedores están perfeccionando sus propuestas de valor en torno a los informes de ESG, el ahorro de costos impulsado por IA y el mantenimiento basado en riesgos, mientras que las adquisiciones por parte de Siemens y Prometheus Group demuestran el creciente impulso de consolidación entre los proveedores de plataformas. A pesar de las persistentes preocupaciones sobre la seguridad en la nube multiinquilino y las limitaciones presupuestarias de las pymes, la configuración de bajo código, los precios por suscripción y los incentivos gubernamentales de digitalización están ampliando la demanda potencial y acortando los ciclos de recuperación de la inversión para los compradores.

Conclusiones Clave del Informe

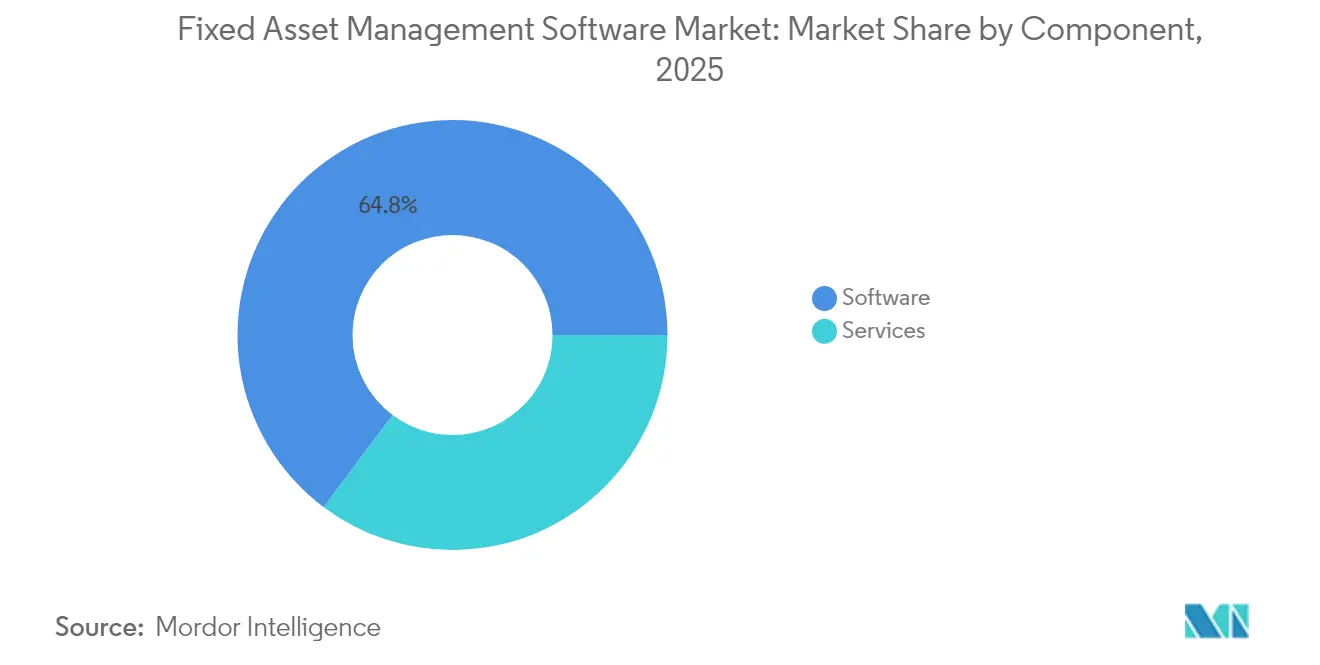

- Por componente, la categoría de software lideró con el 64,78% de la cuota del mercado de software de gestión de activos fijos en 2025, mientras que los servicios avanzan a una CAGR del 13,22% hasta 2031.

- Por modelo de implementación, los sistemas locales mantuvieron el 62,95% del tamaño del mercado de software de gestión de activos fijos en 2025, aunque se proyecta que las soluciones en la nube crezcan a una CAGR del 13,26%.

- Por tamaño de empresa, las grandes empresas representaron el 71,25% del tamaño del mercado de software de gestión de activos fijos en 2025; las pymes representan el crecimiento más rápido con una CAGR del 12,57%.

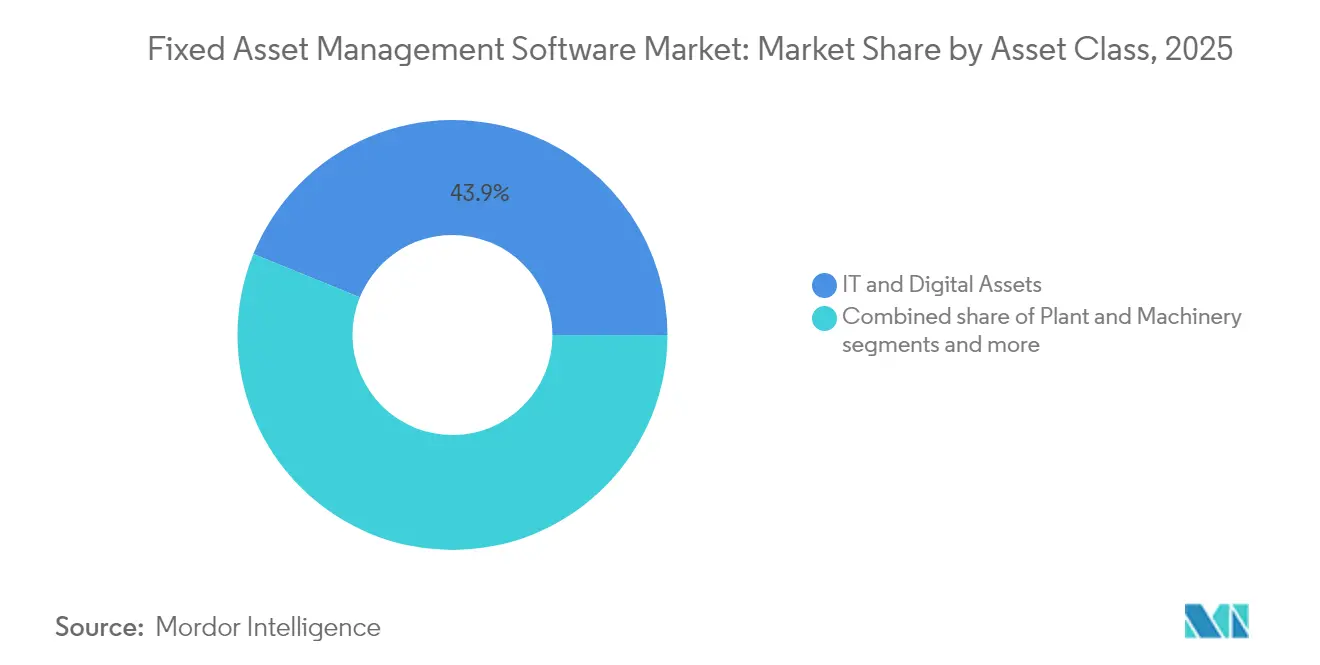

- Por clase de activo, los activos de TI y digitales mantuvieron una cuota del 43,85% del tamaño del mercado de software de gestión de activos fijos en 2025, mientras que se proyecta que los equipos de flota y móviles se expandan a una CAGR del 12,34% hasta 2031.

- Por industria de usuario final, la manufactura industrial representó el 21,72% de la cuota del mercado de software de gestión de activos fijos en 2025, mientras que el transporte y la logística se expanden a una CAGR del 11,63%.

- Por geografía, América del Norte lideró con una cuota de ingresos del 36,88% en 2025; Asia-Pacífico está preparado para una CAGR del 12,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Software de Gestión de Activos Fijos*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta barrera de costos iniciales para las pymes | −0.8% | Global, aguda en economías en desarrollo | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad de datos y privacidad | −0.6% | UE y América del Norte, en expansión global | Mediano plazo (2-4 años) |

| Complejidad de integración con equipos heredados | −0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Bloqueo de proveedor e interoperabilidad limitada | −0.4% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Enfoque Creciente en la Optimización de Costos Operacionales

La contención de costos encabeza las agendas de los CIO a medida que la inflación y la volatilidad de la cadena de suministro presionan los márgenes. IFS registró un aumento del 33% en los ingresos por software y un salto del 46% en los ingresos en la nube durante 2024, evidencia de que los compradores priorizan la recuperación rápida de la inversión y los modelos de gastos operacionales sobre las implementaciones de alto capital[1]IFS, "IFS Genera un Fuerte Impulso Sostenido en 2024," ifs.com. Los módulos mejorados con IA identifican equipos subutilizados, predicen fallas en las piezas y reequilibran los programas de mantenimiento para reducir el tiempo de inactividad no planificado. Las pymes manufactureras ilustran el beneficio: estudios revisados por pares confirman que los sistemas de IoT Industrial ofrecen reducciones de costos estadísticamente significativas que superan el gasto de instalación, acelerando la adopción más allá de las grandes multinacionales. Los proveedores ahora incorporan paneles de control de ROI y garantías de ahorro en las propuestas para acortar los ciclos de decisión y neutralizar las objeciones presupuestarias.

Creciente Adopción del Seguimiento de Activos en Tiempo Real Habilitado por IoT

La miniaturización de sensores y la conectividad asequible sustentan un avance espectacular en la visibilidad de activos. Los hospitales despliegan etiquetas RFID y Bluetooth para reducir drásticamente el tiempo de búsqueda de equipos, recortando tarifas de alquiler y pérdidas de activos. El mercado de seguimiento de activos hospitalarios en sí mismo avanza a una CAGR del 16,8%, reforzando el estatus de la atención médica como adoptante temprana. Las plataformas de transporte integran la telemática, la optimización de rutas y el monitoreo de condiciones, impulsando los ingresos del software del sector a USD 72 mil millones con una CAGR esperada del 19,8%. Los conjuntos de datos en tiempo real también mejoran las auditorías regulatorias, produciendo registros inmutables que satisfacen los mandatos de ISO y seguridad mientras alimentan modelos predictivos que llevan el mantenimiento de reactivo a proactivo.

Presiones de Cumplimiento Regulatorio y de Auditoría Financiera

Los gobiernos están endureciendo las normas de administración de activos que exigen documentación detallada del ciclo de vida. La Administración General de Servicios de los Estados Unidos exige que las agencias ejecutivas operen sistemas conformes con el Programa de Mejora de la Gestión Financiera Conjunta, convirtiendo el cumplimiento en una partida presupuestaria no discrecional[2]Administración General de Servicios de los Estados Unidos, "Requisitos de los Sistemas de Gestión de Activos," gsa.gov. El Servicio de Rentas Internas formalizó los controles de activos de TI en 2024, señalando una disciplina de nivel empresarial que ahora se espera en todos los departamentos federales. Los proveedores de atención médica se enfrentan a los mandatos de seguimiento de equipos de la Administración de Alimentos y Medicamentos que alimentan la demanda de módulos especializados que se integran con los sistemas de información hospitalaria. Estas directivas protegen al mercado de software de gestión de activos fijos de los ciclos macroeconómicos al codificar la gestión de activos en marcos de gobernanza.

Rápido Desplazamiento hacia Suites EAM SaaS Nativas de la Nube

La adopción de la nube ha avanzado más allá de la migración directa hacia arquitecturas composables y listas para IA. La migración de GE Vernova a un entorno de Gestión del Rendimiento de Activos basado en la nube documentó ciclos de actualización más rápidos y mayor ciberseguridad en comparación con los entornos locales. PwC informó que el 92% de las empresas de alto rendimiento aumentarán el gasto en la nube en 2025 para obtener capacidad de cómputo elástica para cargas de trabajo de IA. Los modelos de suscripción reducen las barreras de entrada para las pymes, mientras que las actualizaciones sin intervención reducen la carga operativa de las grandes empresas. Las plataformas en la nube también permiten visualizaciones de gemelos digitales y flujos de trabajo de realidad aumentada a los que los técnicos de campo acceden mediante tabletas y gafas inteligentes.

Análisis del Impacto de las Restricciones del Mercado de Software de Gestión de Activos Fijos*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta barrera de costos iniciales para las pymes | −0.8% | Global, aguda en economías en desarrollo | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad de datos y privacidad | −0.6% | UE y América del Norte, en expansión global | Mediano plazo (2-4 años) |

| Complejidad de integración con equipos heredados | −0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Bloqueo de proveedor e interoperabilidad limitada | −0.4% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Barrera de Costos Iniciales para las Pymes

Las plataformas integrales pueden requerir entre USD 200.000 y USD 250.000 para implementaciones personalizadas en atención médica, sumas que disuaden a las empresas más pequeñas. Las encuestas a 4.500 pymes confirman que las limitaciones financieras y la escasez de habilidades siguen siendo el mayor freno para la adopción digital. Los análisis de la OCDE subrayan que las pymes se quedan rezagadas respecto a sus rivales de mayor tamaño en la adopción de software avanzado, ampliando las brechas de productividad. Los proveedores contrarrestan con paquetes SaaS escalonados, implementaciones por fases y subvenciones respaldadas por el gobierno que distribuyen el gasto a lo largo de los ciclos de suscripción, aunque la reticencia presupuestaria persiste en las economías emergentes.

Preocupaciones de Seguridad de Datos y Privacidad en Nubes Multiinquilino

La telemetría crítica de activos atraviesa nubes públicas, suscitando temores de espionaje industrial e incumplimiento de las leyes de soberanía de datos. El Consejo de Directores de Información de los Estados Unidos advierte que las agencias siguen siendo responsables de la seguridad incluso cuando las cargas de trabajo residen en infraestructura de terceros. Los fabricantes que protegen la propiedad intelectual a menudo prefieren arquitecturas híbridas que mantienen los análisis confidenciales en las instalaciones, aunque los hiperescaladores ahora promocionan marcos de confianza cero, claves gestionadas por el cliente y certificaciones específicas del sector para mitigar la percepción del riesgo. El progreso es constante, pero la brecha de confianza aún resta velocidad a la tasa de crecimiento general.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Software de Gestión de Activos Fijos

Por Componente:

Los Servicios Aceleran el Éxito de la ImplementaciónLos módulos de software retuvieron el 64,78% de la cuota del mercado de software de gestión de activos fijos en 2025, ya que las empresas demandaron funcionalidades integradas de seguimiento, depreciación y cumplimiento. El crecimiento ahora se centra en los servicios, que se expanden a una CAGR del 13,22% hasta 2031, porque las migraciones desde bases de datos heredadas, la limpieza de datos y los programas de gestión del cambio requieren experiencia externa. Los socios de implementación diseñan disposiciones de sensores IoT, mapean jerarquías de mantenimiento y capacitan a los usuarios en flujos de trabajo predictivos, actividades que los equipos internos tienen dificultades para dotar de recursos. Los servicios gestionados atraen a las pymes que carecen de soporte de TI 24/7, ofreciendo monitoreo, aplicación de parches e informes integrales en términos de pago por uso.

El subsegmento de seguimiento de activos y código de barras se beneficia directamente del auge del IoT, mientras que los módulos de mantenimiento predictivo mejorados con IA ayudan a las organizaciones a evitar tiempos de inactividad catastróficos. Los equipos contables confían en las calculadoras de depreciación para alinearse con los calendarios fiscales en evolución, especialmente en las jurisdicciones que implementan normas de amortización acelerada. Los módulos de cumplimiento ahora incorporan métricas de ESG, como la intensidad energética y la intensidad de emisiones, lo que permite la exportación automatizada a los informes de sostenibilidad. En conjunto, la amplitud de la funcionalidad refuerza el mercado de software de gestión de activos fijos como la capa fundamental para los datos de rendimiento empresarial.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación:

La Transformación hacia la Nube se AceleraLos sistemas locales representaron el 62,95% del tamaño del mercado de software de gestión de activos fijos en 2025, una función heredada de los ciclos de gastos de capital anteriores y de las estrictas posturas de seguridad en sectores como la defensa. Sin embargo, las plataformas en la nube están escalando a una CAGR del 13,26% a medida que los CIO buscan recursos elásticos que gestionen flujos de datos de sensores y cargas de trabajo de IA. Los primeros adoptantes citan el versionado automático, los menores gastos de actualización de hardware y el acceso móvil en cualquier momento para los técnicos distribuidos. Los patrones híbridos persisten: los controles de procesos confidenciales permanecen en las instalaciones, mientras que los paneles de análisis residen en nubes regionales para casos de uso tolerantes a la latencia.

La computación en el borde complementa ambos modelos al preprocesar imágenes de vibración o térmicas en las puertas de enlace antes de enviar resúmenes a la nube, reduciendo el ancho de banda y los costos. Proveedores como IFS indicaron un aumento del 46% en los ingresos en la nube en 2024 a medida que los clientes con licencia transicionan a contratos basados en el uso. La dirección es inequívoca. Para 2030, el discurso del mercado de software de gestión de activos fijos se centrará en el consumo de SaaS, los copilotos de IA y los flujos de trabajo configurados con un clic, en lugar de en los recuentos de servidores.

Por Tamaño de Empresa:

La Adopción por Parte de las Pymes Democratiza la TecnologíaLas grandes corporaciones aún dominan el gasto, con un 71,25% del tamaño del mercado de software de gestión de activos fijos en 2025, porque gestionan extensas instalaciones de plantas, flotas de aeronaves o redes logísticas nacionales. Estas empresas integran las suites de activos con herramientas de ERP, cadena de suministro y consolidación financiera para producir un único sistema de registro. Sin embargo, las pymes representan la expansión más rápida con una CAGR del 12,57%. Los precios por suscripción, las bibliotecas de plantillas y los configuradores de bajo código eliminan muchas de las barreras históricas. Las interfaces móviles primero capacitan a los trabajadores de primera línea sin largas sesiones en el aula, lo que es fundamental para las empresas que carecen de formadores de TI dedicados.

Los subsidios gubernamentales y los programas de arrendamiento de tecnología financiera también suavizan los costos iniciales. La OCDE atribuye a los mandatos de trabajo remoto de la era de la pandemia el hecho de haber acelerado la adopción de la nube entre las fábricas más pequeñas y las empresas de servicios de campo. A medida que las pymes escalan su madurez digital, desbloquean beneficios de programación predictiva, racionalización de inventarios y recuperación de garantías que antes estaban reservados para las empresas del listado Fortune 500. Esta democratización amplía el flujo de ingresos general de la industria de software de gestión de activos fijos y diversifica los canales de comercialización de los proveedores.

Por Clase de Activo:

Los Activos Digitales Lideran la Prioridad EmpresarialLos activos de TI y digitales conformaron la mayor cuota con el 43,85% en 2025. Las regulaciones de ciberseguridad, las auditorías de licencias de software y la flexibilidad del trabajo remoto obligaron a las organizaciones a inventariar servidores, equipos de red y suscripciones de SaaS con granular precisión. Los activos de planta y maquinaria le siguen de cerca, lo que refleja el impulso continuo hacia el rendimiento y la eficiencia energética en las líneas de producción. Los equipos de flota son la categoría emergente, con una CAGR del 12,34%, ya que los vehículos habilitados con telemática ofrecen datos que se incorporan a paneles de control consolidados para los despachadores y los equipos financieros.

Los activos de bienes raíces e infraestructura añaden impulso gracias a las renovaciones de edificios inteligentes y los objetivos corporativos de sostenibilidad. A medida que las clases de activos convergen en los paneles de control, los equipos de gestión obtienen una visión panorámica que respalda las decisiones de inversión entre activos. El mapeo de interdependencias señala cómo un fallo en el sistema de climatización podría comprometer un centro de datos o cómo el mantenimiento deficiente de camiones infla las huellas de carbono, integrando las prioridades de ESG de vuelta a las operaciones cotidianas dentro del mercado de software de gestión de activos fijos.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final:

La Manufactura Lidera Mientras el Transporte se AceleraLa manufactura industrial representó el 21,72% de la cuota del mercado de software de gestión de activos fijos en 2025, impulsada por los programas de Industria 4.0 que combinan sensores de condición con datos de MES y ERP para la optimización de ciclo cerrado. Los análisis predictivos minimizan las paradas en maquinaria de alto costo, y los módulos de calidad vinculan el rendimiento de los activos con los defectos del producto final. El transporte y la logística logran el crecimiento más rápido con una CAGR del 11,63% hasta 2031. La demanda del comercio electrónico, la complejidad de la entrega de última milla y las regulaciones de flotas verdes impulsan a los transportistas a instrumentar vehículos, almacenes y contenedores.

Las instituciones de atención médica despliegan sistemas especializados para el seguimiento de instrumentos quirúrgicos, la utilización de bombas de infusión y los requisitos de informes de la Administración de Alimentos y Medicamentos, en consonancia con el auge documentado anteriormente del seguimiento de activos hospitalarios. Las empresas de servicios públicos digitalizan subestaciones y medidores para coordinar las aportaciones de energías renovables con la infraestructura envejecida. Los actores de la construcción y el sector inmobiliario rastrean equipos pesados en múltiples sitios mientras cumplen con los mandatos de BIM. La amplitud de los casos de uso verticales subraya por qué el mercado de software de gestión de activos fijos mantiene una expansión de doble dígito incluso a medida que los segmentos individuales maduran.

Análisis Geográfico

Mercado de Software de Gestión de Activos Fijos en América del Norte

América del Norte mantuvo una participación de ingresos del 36,88% en 2025, impulsada por la adopción empresarial temprana, los mandatos de cumplimiento federal y los sólidos ecosistemas de socios. Las agencias de Estados Unidos deben operar sistemas de activos alineados con JFMIP, incorporando financiamiento estable en los presupuestos anuales. Canadá escala la inversión en modernización energética y sanitaria, mientras que las plantas maquiladoras mexicanas adoptan suites de activos SaaS para apoyar las cadenas de suministro de exportación. La madurez del mercado modera el crecimiento, aunque la competencia entre proveedores se intensifica en torno a los complementos de IA y las renovaciones de suscripciones.

Mercado de Software de Gestión de Activos Fijos en Asia-Pacífico

Asia-Pacífico registra la trayectoria más rápida con una CAGR del 12,05% hasta 2031, lo que refleja actualizaciones agresivas en manufactura, expansión de infraestructuras y adopción de la nube por parte de las pymes en China, India y la ASEAN. Los incentivos de la Industria 4.0 de Pekín, la expansión de las zonas económicas especiales digitales de Nueva Delhi y la logística del comercio electrónico transfronterizo exigen una visibilidad unificada de los activos. Los paquetes de idiomas localizados de Oracle, la facturacin en múltiples divisas y las plantillas de cumplimiento específicas por región aceleran las implementaciones. Japón y Corea del Sur aprovechan la integración avanzada de robótica, mientras que Indonesia y Vietnam instalan telemática de flotas para gestionar la logística archipelágica.

Mercado de Software de Gestión de Activos Fijos en Europa

Europa combina un crecimiento estable con impulsores de demanda diferenciados. La Directiva de Información Corporativa sobre Sostenibilidad de la UE obliga a más de 50.000 empresas a divulgar el rendimiento de los activos y el impacto climático, reforzando las conversiones de software. Los fabricantes del Mittelstand alemán implementan mantenimiento con IA para compensar los costos energéticos, el Reino Unido amplía el seguimiento de equipos del NHS y Francia integra herramientas de activos en la modernización nuclear y ferroviaria. Las leyes de soberanía de datos abren espacio para que los proveedores de nube regionales desafíen a los hiperescaladores, posicionando el cumplimiento normativo como una ventaja competitiva.

Panorama Competitivo

El mercado de software de gestión de activos fijos muestra una fragmentación moderada con claros vectores de consolidación. Los gigantes empresariales IBM, SAP y Oracle aprovechan las instalaciones de ERP arraigadas para ofrecer módulos de activos integrados como venta adicional, reforzando la retención mediante hojas de ruta de un solo proveedor. La adquisición de Brightly Software por parte de Siemens por USD 1.600 millones en 2022 señaló la entrada de los gigantes de la automatización industrial deseosos de fusionar la tecnología operacional con los flujos de trabajo de mantenimiento. La adquisición de CAD Service por parte de Hexagon en 2025 refuerza la visualización 3D, permitiendo guías de mantenimiento de realidad aumentada en entornos de alta complejidad.

IFS, AssetWorks y Prometheus Group se diferencian mediante la profundidad específica de la industria y la rápida innovación en la nube. IFS se presenta como una suite industrial de IA primero, evidenciado por un crecimiento del 46% en los ingresos en la nube en 2024. Las seis adquisiciones de Prometheus Group desde 2019 agilizan las capacidades de EAM móvil y la integración con Oracle. UpKeep, MaintainX y Fleetio interrumpen desde abajo con interfaces móviles primero y contratos de suscripción que resuenan con las pymes con recursos limitados. Las solicitudes de patentes proliferan en torno a la detección de anomalías de aprendizaje automático y la sincronización de gemelos digitales, mientras que las API abiertas se convierten en decisivas para las asociaciones del ecosistema.

Las alianzas estratégicas amplían el alcance de la plataforma. La asociación de Fleetio en 2024 con Razor Tracking integra la telemática agrícola, captando a los fabricantes de equipos pesados. GE Vernova colabora con las empresas de servicios públicos para incorporar módulos predictivos en los activos de energías renovables. Las aseguradoras pilotean paquetes de mantenimiento basado en riesgos con proveedores de software, ofreciendo descuentos en primas que refuerzan una cadena de valor que abarca las operaciones y las finanzas. La intensidad competitiva empuja los precios hacia paquetes escalonados en lugar de licencias monolíticas, democratizando aún más el acceso entre los diferentes tamaños de empresa.

Líderes de la Industria de Software de Gestión de Activos Fijos

Infor Inc.

IBM Corporation

SAP SE

FMIS Ltd.

Asset Panda, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Software de Gestión de Activos Fijos

- IBM Corporation

- SAP SE

- Infor Inc.

- Oracle Corporation

- Hexagon AB (HxGN EAM)

- IFS AB

- AssetWorks LLC

- Asset Panda LLC

- FMIS Ltd.

- Ramco Systems

- UpKeep Technologies

- Sage Group plc

- MRI Software LLC

- Fiix Software

- Wasp Barcode Technologies (AssetCloud)

- Tracet (Adaequare Info Pvt Ltd.)

- RCS Technologies

- Mynd Integrated Solutions

- Osource Global

- EZ Web Enterprises

- InfoFort LLC

Leer el Análisis de las Empresas del Mercado de Software de Gestión de Activos Fijos

Desarrollo Reciente de la Industria en el Mercado de Software de Gestión de Activos Fijos

- Marzo de 2025: La revisión de Tecnología de Transporte de Houlihan Lokey destacó la renovada actividad de Fusiones y Adquisiciones en plataformas de activos centradas en IA.

- Febrero de 2025: Oracle lanzó la Base de Datos 23ai con extensiones optimizadas para SAP, ampliando el soporte de la Base de Datos 19c hasta 2032 y añadiendo aceleración en memoria para consultas de activos a gran escala.

- Febrero de 2025: ISG clasificó a SAP, IBM y GE Vernova como líderes en su guía de Gestión de Activos Empresariales de Energía y Servicios Públicos.

- Enero de 2025: Hexagon adquirió CAD Service para integrar modelado 3D y visualización de realidad aumentada en su suite de Gestión de Activos Empresariales.

- Noviembre de 2024: Prometheus Group cerró la adquisición de Ventureforth, potenciando sus capacidades de EAM móvil primero en entornos Oracle.

Mercado de Software de Gestión de Activos Fijos Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de software de gestión de activos fijos como todas las soluciones empaquetadas o nativas de la nube que permiten a las organizaciones registrar, rastrear, depreciar y auditar activos fijos tangibles a lo largo de su vida económica, incluyendo aplicaciones móviles relacionadas y módulos de informes. Los rastreadores de hardware, la implementación profesional y los servicios de soporte gestionados solo están cubiertos cuando se venden como parte del contrato de software principal, lo que mantiene la cadena de valor comparable en todas las geografías.

Exclusión del ámbito de aplicación: los lectores RFID autónomos, las suites genéricas de planificación de recursos empresariales y las plataformas de mantenimiento de instalaciones quedan fuera porque sirven para fines mucho más amplios e inflarían la base de referencia exclusiva de software.

Segmentos cubiertos en este informe

- Por Componente

- Software

- Módulo de Seguimiento de Activos y Código de Barras

- Módulo de Mantenimiento Preventivo y Predictivo

- Módulo de Gestión de Depreciación e Impuestos

- Módulo de Riesgo y Cumplimiento

- Servicios

- Servicios Profesionales y de Implementación

- Servicios Gestionados

- Software

- Por Modelo de Implementación

- Basado en la Nube

- Local

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Clase de Activo

- Activos de TI y Digitales

- Planta y Maquinaria

- Equipos de Flota y Móviles

- Bienes Raíces e Infraestructura

- Por Industria de Usuario Final

- Manufactura Industrial

- Transporte y Logística

- Atención Médica y Ciencias de la Vida

- Energía y Servicios Públicos

- Construcción e Inmobiliaria

- Gobierno y Sector Público

- TI y Telecomunicaciones

- Otras Industrias (Medios de Comunicación, Educación, BFSI, Comercio Minorista)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Los analistas de Mordor entrevistaron a controladores financieros, responsables de compras de TI y especialistas en auditoría de activos de Norteamérica, Europa y Asia-Pacífico. Las conversaciones exploraron la media de puestos de usuario por sitio, las configuraciones típicas del calendario de amortización y las barreras al cambio, mientras que breves encuestas web con integradores de software validaron los ciclos de actualización y los puntos de precio de la nube. Estos diálogos llenaron los vacíos dejados por las fuentes públicas y confirmaron las primeras conclusiones.

Investigación documental

Primero trazamos el mapa de la demanda utilizando datos públicos de organismos como el Consejo de Normas Internacionales de Contabilidad, la Oficina de Análisis Económico de Estados Unidos, Eurostat y la Oficina Nacional de Estadística de China, que cuantifican la intensidad de los activos y el crecimiento de las existencias de capital. La información complementaria procede de asociaciones sectoriales como el Instituto de la Industria de la Construcción y la Asociación de Gestión Financiera Sanitaria, que publican ratios de rotación de activos, además de los informes 10-K de las empresas y los informes para inversores que revelan los valores de los activos fijos y los presupuestos de software. Las bases de datos por suscripción, como D&B Hoovers y Dow Jones Factiva, ayudaron a cotejar los ingresos de los proveedores y las adjudicaciones de contratos recientes. Estas fuentes ilustran los precios típicos de las licencias, las curvas de adopción regional y los desencadenantes normativos del mantenimiento de registros digitales. La lista es ilustrativa, no exhaustiva, y muchas otras fuentes sirvieron para comprobar y aclarar datos.

En un segundo paso se filtraron comunicados de prensa, solicitudes de patentes recuperadas a través de Questel y registros de envíos aduaneros de Volza para validar el ritmo al que los escáneres de códigos de barras y los terminales portátiles, complementos clave, están entrando en cada región. Esta triangulación fundamentó nuestras hipótesis de penetración para el año base.

Dimensionamiento y previsión del mercado

Comenzamos con una reconstrucción descendente del gasto global en activos fijos de software aplicando tasas de penetración de licencias modeladas al stock neto de activos fijos mantenido por las empresas en 29 países, seguido de comprobaciones ascendentes selectivas utilizando desgloses de ingresos de proveedores y cálculos muestreados de precio medio de venta por usuario activo. Las variables clave incluyen el crecimiento del gasto de capital de las empresas, el número de activos auditables por empresa, la cuota de adopción de la nube, la mediana de la cuota anual de mantenimiento y los plazos de cumplimiento regionales. Las previsiones hasta 2030 se basan en regresiones multivariantes combinadas con análisis de escenarios, en los que las perspectivas de gasto de capital, la velocidad de migración a SaaS y el endurecimiento de las normas de auditoría impulsan los diferenciales CAGR. Las lagunas en los roll-ups de los proveedores, cuando se han encontrado, se han salvado utilizando estimaciones conservadoras de punto medio validadas con entrevistados de alto nivel.

Ciclo de validación y actualización de datos

Antes de su aprobación, cada modelo se somete a una comprobación de desviaciones con respecto a las series históricas de ingresos por software y a las encuestas de adopción entre pares; las anomalías obligan a volver a ponerse en contacto con al menos una de las fuentes. Los informes se renuevan anualmente, con actualizaciones provisionales si algún acontecimiento importante, como un cambio importante de las normas contables, modifica los factores de referencia. Una revisión final de los analistas garantiza que los clientes reciban la visión más actualizada.

Cómo se compara el tamaño del mercado de software de gestión de activos fijos de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas suelen divergir porque las empresas eligen ámbitos funcionales diferentes, aplican trayectorias ASP distintas y actualizan a intervalos desiguales.

Las mayores diferencias se deben a si se incluyen los rastreadores de hardware y los módulos generales de ERP, a la agresividad con la que se proyectan los descuentos en la nube y a cómo se calculan las conversiones de divisas. El alcance disciplinado de Mordor, la auditoría anual del precio de las licencias y la actualización a mitad de año mantienen nuestra base de referencia para 2025 estrechamente vinculada al gasto observable, algo que los rivales a menudo pasan por alto cuando modelan ecosistemas de gestión de activos más amplios o se basan únicamente en los informes históricos de los proveedores.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 4,82 B (2025) | Inteligencia de Mordor | |

| USD 8,14 B (2024) | Consultoría global A | Agrupa los lectores de hardware y las tasas de implantación, lo que infla el valor |

| USD 4,15 B (2024) | Empresa de investigación B | Sólo contabiliza las suscripciones a SaaS, excluye las licencias perpetuas |

La comparación muestra que las cifras oscilan mucho cuando cambian las curvas de alcance o precio. Al centrarse en componentes de software claramente definidos, validar los precios con los usuarios y revisar las variables cada doce meses, Mordor Intelligence ofrece una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de software de gestión de activos fijos?

El mercado está valorado en USD 5,37 mil millones en 2026 y se proyecta que alcance USD 9,18 mil millones en 2031 a una CAGR del 11,32%.

¿Qué región está creciendo más rápido en soluciones de gestión de activos fijos?

Asia-Pacífico lidera el crecimiento con una CAGR del 12,05% hasta 2031, impulsada por la expansión manufacturera, la adopción regulatoria y las implementaciones nativas de la nube.

¿Con qué rapidez están creciendo las implementaciones en la nube en comparación con los sistemas locales?

Las soluciones en la nube están aumentando a una CAGR del 13,26%, superando el crecimiento local a medida que las empresas priorizan la escalabilidad, la preparación para IA y la reducción del gasto de capital.

¿Qué industria tiene la mayor cuota del gasto en el mercado?

La manufactura industrial controla el 21,72% de los ingresos de 2025, lo que refleja portafolios de equipos complejos y altas prioridades de evitación de tiempos de inactividad.

¿Cuáles son los principales impulsores detrás de la expansión del mercado?

La optimización de costos, el seguimiento en tiempo real habilitado por IoT, los mandatos de cumplimiento, la adopción de la nube, los informes de ESG y los modelos de mantenimiento vinculados al insurtech refuerzan colectivamente la demanda.

¿Cómo superan las pymes los altos costos de implementación?

Los precios de SaaS basados en suscripción, las subvenciones gubernamentales y las implementaciones por fases reducen el gasto inicial, permitiendo a las pymes acceder a las mismas capacidades predictivas que las grandes empresas.

Última actualización de la página el: