Tamaño y Participación del Mercado de Sistemas de Gestión de Efectivo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Gestión de Efectivo por Mordor Intelligence

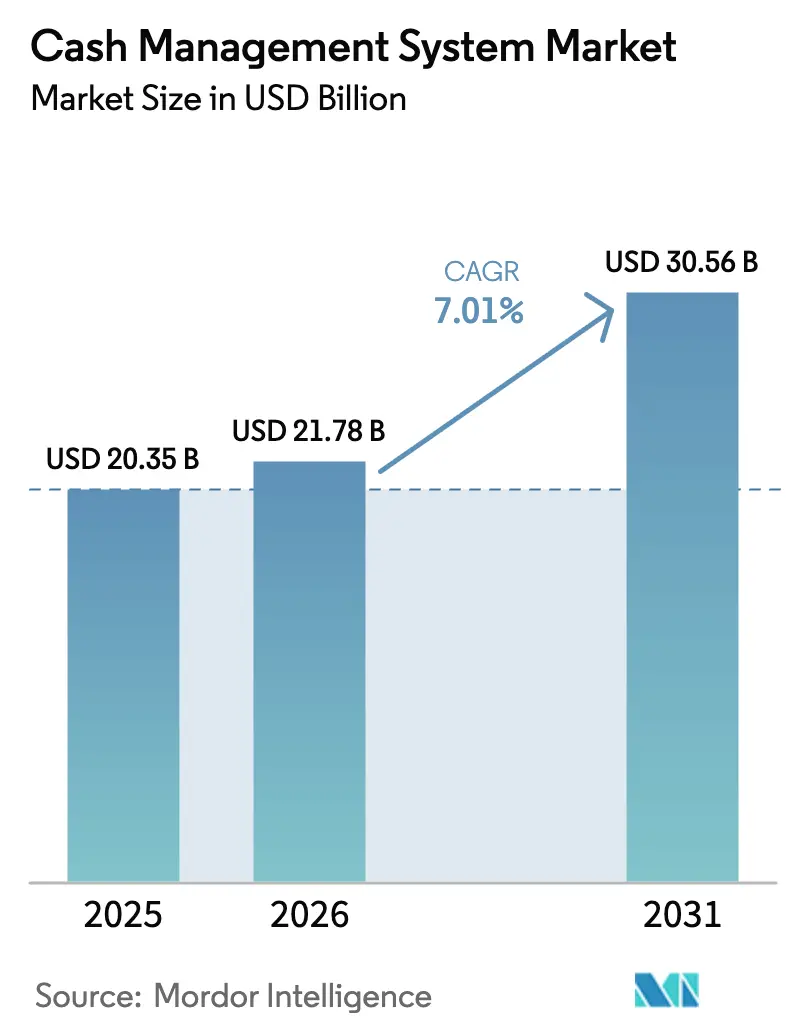

Se espera que el tamaño del Mercado de Sistemas de Gestión de Efectivo aumente de 20.350 millones de USD en 2025 a 21.780 millones de USD en 2026 y alcance los 30.560 millones de USD en 2031, creciendo a una CAGR del 7,01% durante 2026-2031.

La rápida adopción de la previsión de flujo de caja basada en IA, las pruebas de estrés de liquidez obligatorias de Basilea IV y el despliegue global de los carriles de pago en tiempo real ISO 20022 están transformando las operaciones de tesorería y ampliando los ingresos potenciales de los proveedores. Las plataformas nativas en la nube que conectan bancos, sistemas ERP y API de fintech están reemplazando a los sistemas heredados, ya que los líderes financieros buscan herramientas escalables que reduzcan los costos de TI[1]Nomentia, "Tendencias en Tecnología de Tesorería 2025," nomentia.com. La creciente presión para liberar capital de trabajo —estimado en 1,76 billones de USD para las corporaciones estadounidenses— respalda aún más la demanda de soluciones de tesorería integrales. Al mismo tiempo, los consejos de administración esperan que los equipos de tesorería dirijan los programas ESG, la ciberseguridad y el riesgo de fraude, lo que refuerza la necesidad de una visibilidad del efectivo sofisticada y permanente.

Conclusiones Clave del Informe

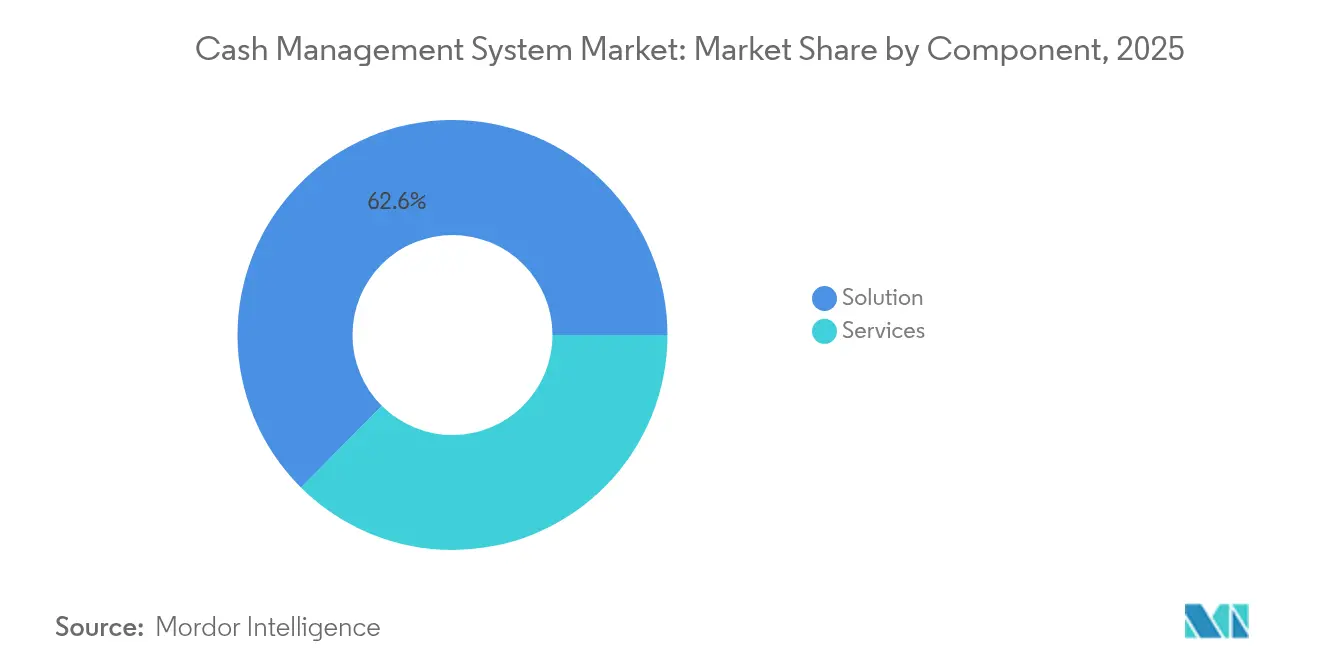

- Por componente, las soluciones lideraron con una participación de ingresos del 62,55% en 2025; se proyecta que los servicios se expandirán a una CAGR del 13,92% hasta 2031.

- Por tamaño de organización, las grandes empresas mantuvieron el 59,05% de la participación del mercado de sistemas de gestión de efectivo en 2025, mientras que las PyMEs avanzan a una CAGR del 16,02% hasta 2031.

- Por modo de implementación, las implementaciones en la nube representaron el 64,05% del tamaño del mercado de sistemas de gestión de efectivo en 2025 y se prevé que registren una CAGR del 18,14% hasta 2031.

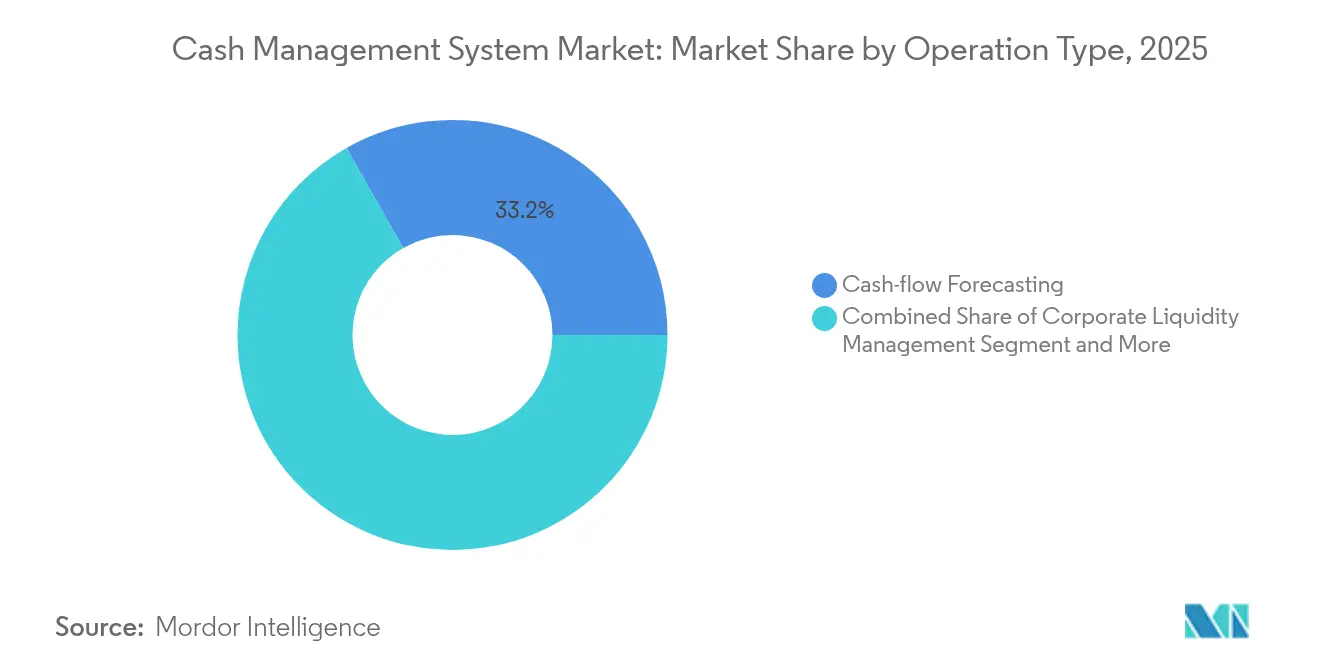

- Por tipo de operación, la previsión de flujo de caja capturó el 33,20% del tamaño del mercado de sistemas de gestión de efectivo en 2025 y se está expandiendo a una CAGR del 18,95% hasta 2031.

- Por industria de usuario final, el sector BFSI lideró con una participación de ingresos del 27,05% en 2025; el comercio minorista y el comercio electrónico es el segmento de mayor crecimiento con una CAGR del 13,43% hasta 2031.

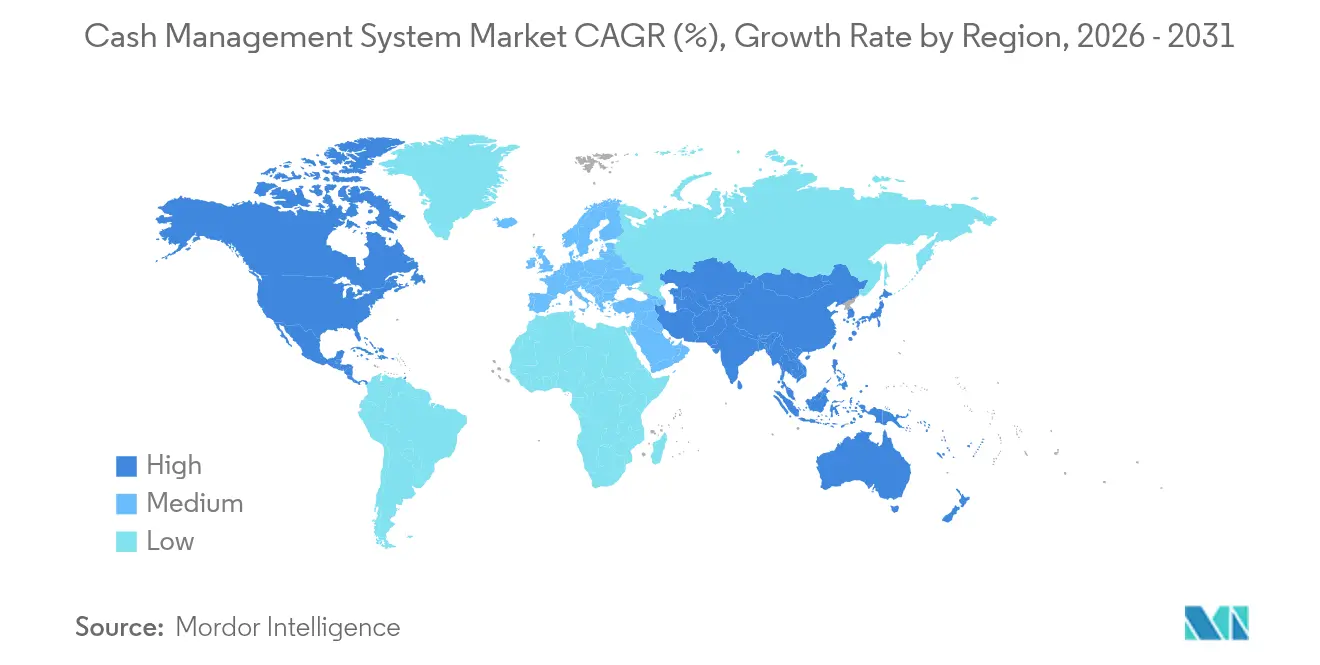

- Por geografía, América del Norte comandó una participación del 39,05% en 2025, mientras que Asia-Pacífico crece a una CAGR del 13,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Gestión de Efectivo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Previsión de flujo de caja impulsada por IA | +2.1% | Global, América del Norte y Europa a la vanguardia | Mediano plazo (2-4 años) |

| Infraestructura de pagos en tiempo real/instantáneos | +1.8% | Global; mandatos de ISO 20022 a nivel mundial | Corto plazo (≤ 2 años) |

| Plataformas de tesorería nativas en la nube | +1.5% | Global, mayor adopción en Asia-Pacífico | Mediano plazo (2-4 años) |

| Impulso corporativo para la optimización del capital de trabajo | +1.3% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Banca abierta y estandarización de API | +1.0% | Global | Corto plazo (≤ 2 años) |

| Pruebas de estrés de riesgo de liquidez obligatorias de Basilea IV | +0.8% | Sector bancario global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Previsión de Flujo de Caja Impulsada por IA

Los modelos de IA mejoran la precisión de las previsiones hasta en un 50%, convirtiendo el seguimiento reactivo del efectivo en una planificación de escenarios proactiva en todo el mercado de sistemas de gestión de efectivo. Los algoritmos combinan datos históricos con fuentes de mercado en tiempo real, lo que permite a los tesoreros realizar pruebas de estrés de las posiciones de liquidez y actuar más rápidamente ante las necesidades de financiación. La volatilidad de la era pandémica y el aumento de las tasas aceleraron la adopción, y la futura combinación con herramientas de cadena de bloques y cuánticas promete una visión aún más profunda.

Expansión de la Infraestructura de Pagos en Tiempo Real / Instantáneos

Los plazos de migración a ISO 20022 —por ejemplo, el cambio de Fedwire previsto para marzo de 2025— requieren liquidez permanente y datos de transacciones más enriquecidos. Los bancos que procesan billones diariamente, como J.P. Morgan, están implementando carriles programables habilitados por cadena de bloques que reducen los pasos operativos en un 70%. Por lo tanto, las tesorerías deben actualizar sus sistemas para gestionar la liquidación continua y los formatos de mensajes detallados.

Creciente Adopción de Plataformas de Tesorería Nativas en la Nube

Las organizaciones prefieren configuraciones en la nube que se implementan en semanas, se actualizan automáticamente e integran herramientas de IA sin gasto de capital. La edición Quantum Cloud de FIS, lanzada en mayo de 2025, subraya el cambio al admitir mayores volúmenes y un centro de liquidez en tiempo real. La nube también apoya los modelos de trabajo flexible y ayuda a mitigar una inminente brecha de talento a medida que muchos empleados de finanzas del sector público se acercan a la jubilación.

Impulso Corporativo para la Optimización del Capital de Trabajo

Las empresas estadounidenses tienen 1,76 billones de USD inmovilizados en ciclos ineficientes, con el DSO aumentando a 40,1 días. BCG muestra que las ganancias pueden aumentar entre un 5% y un 10% cuando se ajusta el capital de trabajo neto. Las plataformas automatizan el descuento, la conciliación y el análisis, lo que permite a las empresas obtener rendimientos de dos dígitos sobre el efectivo excedente, fortaleciendo aún más las perspectivas de crecimiento en el mercado de sistemas de gestión de efectivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Vulnerabilidades de ciberseguridad y fraude | -1.2% | Global; mayor riesgo en líderes digitales | Corto plazo (≤ 2 años) |

| Obstáculos de integración de ERP heredado / conectividad bancaria | -0.9% | América del Norte y Europa, extendiéndose globalmente | Mediano plazo (2-4 años) |

| Alto costo de implementación y gasto de capital | -0.6% | Global; agudo para sectores altamente regulados | Mediano plazo (2-4 años) |

| Escasez de talento en tesorería y envejecimiento de la fuerza laboral | -0.4% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de Ciberseguridad y Fraude

Las pérdidas promedio por brechas de seguridad en Estados Unidos superan los 9 millones de USD, lo que subraya la creciente importancia de la ciberseguridad en las operaciones de tesorería modernas, mientras que los deepfakes generados por IA añaden nuevas amenazas. Las unidades de tesorería enfrentan un aumento en la falsificación de cheques, el fraude con tarjetas y la manipulación de beneficiarios, lo que lleva a los reguladores a exigir marcos de identidad y protocolos más sólidos. Las empresas más pequeñas con presupuestos limitados siguen siendo particularmente vulnerables.

Obstáculos de Integración de ERP Heredado / Conectividad Bancaria

Las encuestas de Citi muestran que muchas empresas aún dependen de hojas de cálculo a pesar de poseer licencias de sistemas de gestión de tesorería. Los múltiples formatos de archivo, las opciones de middleware y las API bancarias sobrecargan a los equipos de TI, lo que genera proyectos retrasados y datos fragmentados. Las empresas del mercado medio son las que más sufren, lo que amplía la brecha de capacidades.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Segmento de Servicios Acelera la Transformación Digital

La categoría de soluciones representó el 62,55% del mercado de sistemas de gestión de efectivo en 2025, lo que refleja la necesidad de licencias de software básico y despliegues de plataformas. Sin embargo, los ingresos por servicios se están expandiendo a una CAGR del 13,92% a medida que las empresas recurren a expertos para el mapeo de ISO 20022, la alineación con las normas de Basilea IV y el entrenamiento de modelos de IA. Los servicios ahora impulsan compromisos plurianuales que abarcan integración, migración de datos e incorporación de usuarios. Los proyectos prolongados —a menudo de 12 a 18 meses— respaldan ingresos de consultoría recurrentes que pueden superar las tarifas iniciales de licencia. Los servicios gestionados que supervisan los riesgos cibernéticos y las actualizaciones regulatorias aseguran contratos estables, y los proveedores empaquetan paquetes de soporte para garantizar la continuidad del negocio.

El auge de los servicios también señala el reconocimiento de que el éxito depende de las habilidades más que del software por sí solo. Los consultores configuran API para docenas de bancos, racionalizan la lógica de los flujos de trabajo y entregan paneles de control que reducen el tiempo de conciliación manual. Esto ayuda a los clientes a reducir días de capital de trabajo y a disminuir la dependencia de hojas de cálculo obsoletas. A medida que aumenta la adopción de la nube, los equipos de servicio se orientan hacia la supervisión, el ajuste del rendimiento y la integración de análisis emergentes. Este cambio continuo eleva el perfil de los proveedores de servicios dentro del mercado de sistemas de gestión de efectivo, allanando el camino para flujos de ingresos de anualidades escalables.

Por Tamaño de Organización: La Digitalización de las PyMEs Impulsa la Democratización del Mercado

Las grandes empresas retuvieron el 59,05% de los ingresos en 2025 gracias a sus complejas redes multibancarias y sus considerables reservas de efectivo dentro del mercado de sistemas de gestión de efectivo. Sin embargo, las PyMEs registran una CAGR del 16,02%, la más alta entre los niveles organizacionales, ya que el SaaS en la nube elimina las barreras de infraestructura y las licencias iniciales. Las plantillas preconfiguradas y los conectores independientes de banco entran en funcionamiento en semanas, lo que permite a los directores financieros del mercado medio automatizar el 75% de las tareas manuales. Los proveedores fijan precios por puesto mensualmente, alineándose con presupuestos limitados y permitiendo un retorno de la inversión rápido.

La competencia se intensifica a medida que los competidores fintech adaptan paneles de control intuitivos e interfaces de bajo código para equipos financieros con personal de TI mínimo. La demanda de las PyMEs refleja la paridad regulatoria: las normas ISO 20022 y las reglas contra el fraude se aplican por igual a empresas de cualquier tamaño. En consecuencia, la penetración del mercado de sistemas de gestión de efectivo está aumentando en el segmento del mercado medio. La adopción mejora la transparencia, libera efectivo inmovilizado y apoya el crecimiento de las exportaciones de fabricantes más pequeños y minoristas en línea que anteriormente carecían de sofisticación en tesorería.

Por Modo de Implementación: El Dominio de la Nube Acelera la Innovación de Plataformas

La nube capturó el 64,05% de la participación del mercado de sistemas de gestión de efectivo en 2025 y se prevé que se expanda a una CAGR del 18,14%. Los clientes valoran los precios por suscripción, los parches automáticos y la computación elástica que acomoda los picos intradía vinculados a los pagos en tiempo real. Las instalaciones locales permanecen vigentes en jurisdicciones con normas estrictas de datos, mientras que las configuraciones híbridas ayudan a las empresas a migrar gradualmente o a mantener centros de datos regionales.

Las API son fundamentales para la propuesta de valor de la nube. Crean una capa de integración única con bancos, sistemas ERP, portales de divisas y motores de IA, superando los límites basados en archivos de la tecnología más antigua. La edición Quantum Cloud de FIS destaca la hoja de ruta: análisis integrados, centros de liquidez multiactivos y alertas de riesgo basadas en eventos. La innovación continua consolida la nube como la opción predeterminada para nuevos proyectos, ampliando el mercado de sistemas de gestión de efectivo potencial.

Por Tipo de Operación: La Previsión Mejorada por IA Transforma la Gestión de Efectivo

La previsión de flujo de caja ya representa el 33,20% de los ingresos y se está expandiendo a una CAGR del 18,95%, la más alta entre los tipos de operación. La predicción precisa afecta directamente al costo de financiación, la asignación de capital y los rendimientos para los accionistas. Los modelos de aprendizaje automático procesan datos de ERP, puntos de venta y macroeconomía, generando previsiones basadas en escenarios que ayudan a los tesoreros a planificar los colchones de liquidez. Esta capacidad es crítica tras las subidas de tasas de 2024-2025, que elevaron el costo de los saldos inactivos y los préstamos a corto plazo. Las funciones complementarias, como la automatización de cuentas por pagar y por cobrar, avanzan a tasas sólidas de dos dígitos, impulsadas por los programas de capital de trabajo. Sin embargo, la previsión destaca porque alimenta cada nodo de decisión, desde los descuentos por pago anticipado hasta los préstamos entre empresas. Los proveedores se diferencian por la transparencia del algoritmo, el linaje de los datos y la IA explicable, características que satisfacen tanto los requisitos de auditoría como el escrutinio del consejo de administración. Durante el período de previsión, se espera que la contribución del segmento al mercado general de sistemas de gestión de efectivo se amplíe a medida que los directores financieros prioricen el análisis sobre el procesamiento de transacciones.

Por Industria de Usuario Final: La Digitalización del Comercio Minorista Supera a las Finanzas Tradicionales

El sector BFSI generó el 27,05% de los ingresos de 2025, lo que refleja las elevadas cargas de cumplimiento normativo y los altos volúmenes de transacciones. Sin embargo, se proyecta que el comercio minorista y el comercio electrónico crecerán a una CAGR del 13,43% a medida que los vendedores omnicanal gestionan flujos de tarjetas, monederos digitales y compra ahora, paga después. Los equipos de tesorería en este ámbito necesitan herramientas de conciliación rápida y previsión vinculada al inventario para gestionar los picos estacionales y la financiación de proveedores.

La manufactura, la atención médica y los servicios de TI completan los principales adoptantes, cada uno impulsado por puntos de dolor específicos del sector. La adopción gubernamental está emergiendo, ilustrada por el lanzamiento en 2024 de Debt Book de software de tesorería para el sector público. A medida que la facturación digital y la liquidación en tiempo real se expanden, se espera que el mercado de sistemas de gestión de efectivo se diversifique aún más entre los sectores industriales, diluyendo la dependencia exclusiva de los clientes bancarios.

Análisis Geográfico

América del Norte lideró con una participación del 39,05% del mercado de sistemas de gestión de efectivo en 2025, respaldada por los plazos de ISO 20022 de la Reserva Federal, la densidad de fintech y una brecha de mejora del capital de trabajo de 1,76 billones de USD. Los grandes bancos ejecutan pilotos de pagos programables que reducen las cargas administrativas hasta en un 70%. La región también ocupa el primer lugar en pérdidas por fraude, lo que impulsa la demanda de módulos de riesgo impulsados por IA.

Asia-Pacífico está creciendo más rápido, registrando una CAGR del 13,29% sobre la base de un crecimiento anual del 7% en la banca de inversión y la digitalización de las PyMEs, que representa la mitad de los ingresos de la banca transaccional. La intensa actividad de comercio electrónico doméstico en China e India, junto con los corredores transfronterizos en toda la ASEAN, requiere agrupación multidivisa y cobertura. Bancos globales como BNY Mellon han escalado centros de pagos en Asia-Pacífico que procesan 2,5 billones de USD diariamente.

Europa sigue siendo significativa debido a MiFID II, EMIR y las pendientes normas de Basilea IV. Los consejos de administración allí enfatizan la integración ESG, con el 64% de los tesoreros citando las métricas de sostenibilidad como una prioridad estratégica. Las corporaciones nórdicas son pioneras en las API de banca abierta, mientras que las empresas del Reino Unido se preparan para la renovada infraestructura RTGS del Banco de Inglaterra. Las regiones emergentes de Oriente Medio, África y América del Sur están preparadas para acelerar una vez que la identificación digital y la modernización regulatoria se pongan al día, ampliando el mercado global de sistemas de gestión de efectivo.

Panorama Competitivo

La competencia es moderada, con gigantes de ERP como Oracle y SAP enfrentando a competidores nacidos en el mundo fintech como Kyriba, GTreasury, HighRadius y Embat. Los proveedores tradicionales se apoyan en profundas bibliotecas de cumplimiento normativo y mesas de soporte global, mientras que los nuevos participantes lideran en diseño de experiencia de usuario, velocidad de IA e incorporación rápida mediante API. FIS ilustró la tendencia de consolidación al adquirir Demica y Dragonfly en 2024, y luego lanzar Treasury GPT en 2025 para automatizar el soporte y los análisis.

Las alianzas estratégicas amplían el alcance. Planixs se asoció con Finastra en febrero de 2025 para integrar análisis de liquidez en tiempo real en las suites de banca central[2]Planixs, "Anuncio de Asociación con Finastra," planixs.com. Tradeweb avanzó en la cadena de valor al adquirir Institutional Cash Distributors por 785 millones de USD para acceder a los inversores de tesorería corporativa. Los inversores también ven potencial de crecimiento: Palm obtuvo 6,1 millones de USD en financiación inicial en febrero de 2025, con el objetivo de ofrecer agrupación de efectivo para empresas de mediana capitalización.

La diferenciación ahora se centra en tres pilares: precisión de la previsión impulsada por IA, amplitud de los conectores bancarios preconfigurados y rendimiento en la nube. Los proveedores que ofrecen ganancias medibles en capital de trabajo, flujos de trabajo seguros y una implementación rápida están ganando participación, especialmente en el segmento de PyMEs con enfoque en la nube del mercado de sistemas de gestión de efectivo.

Líderes de la Industria de Sistemas de Gestión de Efectivo

Infosys Limited

Oracle Corporation

Giesecke & Devrient GmbH

The Sage Group PLC (Intacct Corporation)

Glory Ltd. (Glory Global Solutions, Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: FIS lanzó Treasury GPT, el primer modelo de lenguaje de gran escala diseñado para flujos de trabajo de tesorería y ganador de un premio de innovación TMI 2025.

- Febrero de 2025: Corpay acordó adquirir GPS, ampliando la capacidad de pagos transfronterizos en 145 divisas.

- Febrero de 2025: Palm recaudó 6,1 millones de USD para perfeccionar su plataforma de optimización de flujo de caja.

- Febrero de 2025: Planixs se asoció con Finastra para ofrecer análisis de liquidez en tiempo real para bancos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de sistemas de gestión de efectivo como plataformas de software empaquetadas o nativas en la nube, junto con los servicios de implementación y soporte obligatorios, que ayudan a las corporaciones e instituciones financieras a prever la liquidez, conciliar posiciones, automatizar cuentas por pagar y por cobrar, y conectarse a redes bancarias en tiempo real. Según Mordor Intelligence, el hardware como los recicladores de efectivo, las cajas fuertes inteligentes y los servicios de transporte de valores no forma parte de este alcance, ni tampoco los contratos puramente logísticos de efectivo que no incluyen una capa de software de tesorería.

Exclusión del Alcance: el hardware de manejo físico de efectivo y los servicios independientes de transporte de valores quedan fuera del límite del mercado.

Descripción General de la Segmentación

- Por Componente

- Solución

- Servicios

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PyMEs)

- Por Modo de Implementación

- Local

- Nube

- Por Tipo de Operación

- Previsión de Flujo de Caja

- Gestión de Liquidez Corporativa

- Automatización de Cuentas por Pagar

- Automatización de Cuentas por Cobrar

- Tesorería y Cumplimiento de Riesgos

- Por Industria de Usuario Final

- Banca, Servicios Financieros y Seguros (BFSI)

- TI y Telecomunicaciones

- Atención Médica

- Gobierno y Sector Público

- Comercio Minorista y Comercio Electrónico

- Manufactura

- Automotriz

- Construcción

- Embalaje

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a tesoreros corporativos, responsables de conectividad bancaria, operadores regionales de carriles de pago y proveedores de integración de software de tesorería en América del Norte, Europa y Asia-Pacífico. Las conversaciones pusieron a prueba los obstáculos de adopción, los precios de venta promedio y los plazos de implementación, lo que nos permitió validar los supuestos de la investigación documental y cerrar las brechas de información antes de la triangulación final.

Investigación Documental

Comenzamos mapeando el universo de proveedores de automatización de liquidez a través de presentaciones públicas, datos de informes de llamadas de la FDIC, estadísticas de pagos del BIS y el BCE, paneles de mensajes MT de SWIFT y comunicados de asociaciones comerciales como la Encuesta Anual de Referencia de Tesorería de la AFP. El contexto adicional provino de microdatos de encuestas empresariales del Banco Mundial, actualizaciones de adopción de pagos FAST de la Reserva Federal y artículos de prensa capturados a través de Dow Jones Factiva. Los estados financieros de las empresas fueron verificados en D&B Hoovers, mientras que la densidad de patentes en torno a la previsión impulsada por IA fue verificada en Questel. Estas fuentes ilustran, pero no agotan, la evidencia secundaria consultada a lo largo del proyecto.

Dimensionamiento del Mercado y Previsión

Un modelo descendente reconstruye la demanda global a partir de los volúmenes de conectividad bancaria y la tasa de penetración de las plataformas de tesorería dentro de las empresas potenciales; los resultados se corroboran con verificaciones ascendentes muestreadas de las divulgaciones de ingresos de los proveedores y el precio de venta promedio del canal multiplicado por los recuentos de implementación. Las variables principales incluyen el crecimiento de transacciones ISO 20022 en vivo, la participación de pagos en tiempo real corporativos, las tarifas promedio de conectividad multibancaria, las tasas de conversión a SaaS entre empresas del mercado medio y los desencadenantes de cumplimiento regional como las pruebas de liquidez de Basilea IV. Las previsiones emplean una regresión multivariante combinada con suavizado ARIMA, utilizando insumos macroeconómicos (PIB, ventas de comercio electrónico) y microeconómicos (lanzamientos de carriles de pago, flujo de acuerdos de proveedores) validados por nuestros expertos primarios. Las brechas en los datos ascendentes se ajustan mediante factores de varianza regional anclados a los calendarios de tarifas bancarias auditados.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión analítica de dos etapas: verificaciones de varianza frente a indicadores independientes de riesgo de liquidez, seguidas de la resolución de anomalías antes de la aprobación. Los informes se actualizan cada año, con actualizaciones a mitad de ciclo desencadenadas por eventos materiales, como importantes entradas en vigor de regulaciones o cambios de precios de proveedores de dos dígitos, lo que garantiza que los clientes reciban nuestra visión más actualizada.

Por Qué la Línea de Base de Sistemas de Gestión de Efectivo de Mordor Merece Confianza

Las estimaciones publicadas a menudo difieren porque las empresas aplican diferentes líneas de alcance, supuestos de combinación de precios y cadencias de actualización.

Los principales factores de divergencia incluyen si los ingresos por servicios están incluidos, si se aplican precios conservadores locales o precios de venta promedio más altos en la nube, y con qué rapidez cada editor incorpora los nuevos volúmenes de ISO 20022 en su modelo. Mordor utiliza un alcance consistente de software más servicios, actualiza los tipos de cambio trimestralmente y vuelve a probar las variables con los participantes del mercado antes de la publicación.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 20.350 millones de USD (2025) | ||

| 17.560 millones de USD (2024) | Consultora Global A | Excluye las tarifas de implementación; año base más antiguo; escasa actualización del precio de venta promedio en la nube |

| 14.200 millones de USD (2024) | Revista Sectorial B | Contabiliza solo las licencias de software; omite la adopción de SaaS por parte de las PyMEs; actualización anual cada dos años |

La comparación muestra que, al seleccionar el alcance completo de software más servicios y al actualizar los insumos anualmente, Mordor proporciona una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de gestión de efectivo?

El mercado se sitúa en 21.780 millones de USD en 2026 y se espera que alcance los 30.560 millones de USD en 2031, lo que refleja una CAGR del 7,01%.

¿Qué segmento está creciendo más rápido dentro del mercado de sistemas de gestión de efectivo?

La previsión de flujo de caja impulsada por IA es la más rápida, registrando una CAGR del 18,95% debido a la demanda de predicción precisa de la liquidez.

¿Por qué las PyMEs están adoptando plataformas de tesorería ahora?

Los precios de SaaS en la nube, las plantillas preconfiguradas y la paridad regulatoria permiten a las PyMEs implementar herramientas de efectivo sofisticadas con recursos de TI limitados, impulsando una CAGR del 16,02%.

¿Cuál es el potencial de mejora del capital de trabajo?

Las corporaciones estadounidenses tienen 1,76 billones de USD de efectivo inmovilizado, que las soluciones de tesorería buscan liberar mediante la automatización y el análisis.

¿Qué papel desempeña ISO 20022 en el crecimiento del mercado?

La adopción global de la mensajería de pagos en tiempo real ISO 20022 obliga a las empresas a actualizar sus sistemas, añadiendo +1,8 puntos porcentuales a la CAGR prevista.

¿Qué región muestra el mayor crecimiento?

Asia-Pacífico lidera con una CAGR del 13,29%, impulsada por la digitalización de las PyMEs y la expansión de la infraestructura de pagos transfronterizos.

Última actualización de la página el: