Taille et part du marché finlandais du gaz renouvelable issu des déchets

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

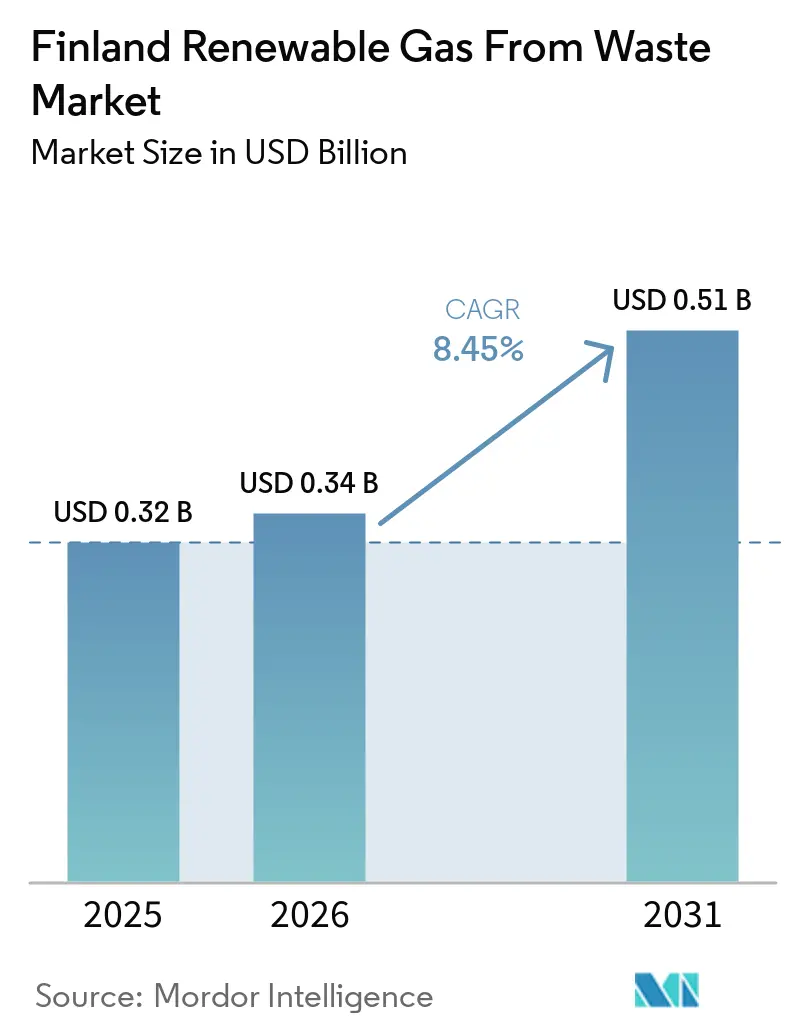

| Taille du marché de l'année de base (2025) | 0.32 Milliards de dollars |

| Taille du Marché (2026) | 0.34 Milliards de dollars |

| Taille du Marché (2031) | 0.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché finlandais du gaz renouvelable issu des déchets par Mordor Intelligence

La taille du marché finlandais du gaz renouvelable issu des déchets devrait passer de 0,32 milliard USD en 2025 à 0,34 milliard USD en 2026 et atteindre 0,51 milliard USD d'ici 2031, avec un CAGR de 8,45 % sur la période 2026-2031.

Les perspectives favorables du marché finlandais du gaz renouvelable issu des déchets reflètent une base politique plus solide, un soutien accru des financements publics et un secteur des transports qui s'éloigne du gaz fossile au profit d'alternatives renouvelables. L'inclusion du biométhane dans l'obligation de distribution de biocarburants en Finlande en 2022 a créé un plancher de demande juridiquement contraignant, améliorant la visibilité des revenus pour les nouveaux projets et réduisant le risque de financement pour les développeurs. Le soutien public est également passé du stade pilote à celui de projets de plus grande envergure, avec des aides énergétiques pour les projets d'énergie propre de 2022 à 2024, et des subventions importantes se poursuivant en 2025. Ce soutien a contribué à orienter le marché finlandais du gaz renouvelable issu des déchets vers des installations plus grandes, la liquéfaction et les capacités de valorisation, plutôt que vers de petits actifs locaux dédiés uniquement à la chaleur. L'offre intérieure reste inférieure à la demande sur le marché finlandais du gaz renouvelable issu des déchets, les garanties d'origine du biogaz importées en Finlande ayant augmenté de 86 % en 2024 pour atteindre près de 450 GWh et continuant de progresser de 20 % d'une année sur l'autre au premier trimestre 2025, ce qui montre que les acheteurs s'approvisionnent déjà au-delà de la production nationale. Un second canal de demande est désormais en place via FuelEU Maritime. Dans le même temps, l'absence d'un objectif de production de biométhane dédié dans le PNEC (Plan national énergie-climat) actualisé de la Finlande laisse encore une partie du signal réglementaire à long terme incomplète pour les projets à longue durée de vie des actifs.

Principaux enseignements du rapport

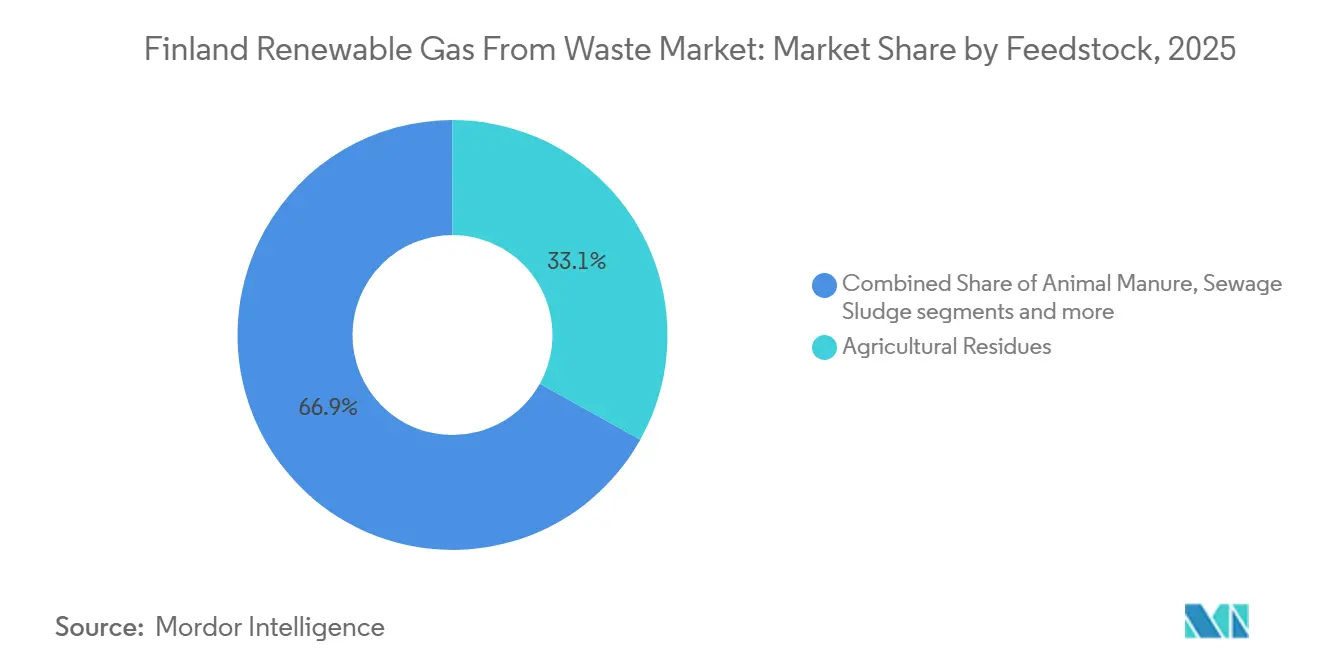

- Par matière première, les résidus agricoles détenaient 33,1 % de la part du marché finlandais du gaz renouvelable issu des déchets en 2025, tandis que les déchets alimentaires devraient croître à un CAGR de 9,4 % jusqu'en 2031.

- Par technologie, la digestion anaérobie représentait 41,7 % de la taille du marché finlandais du gaz renouvelable issu des déchets en 2025, tandis que la gazéification devrait croître à un CAGR de 11,5 % jusqu'en 2031.

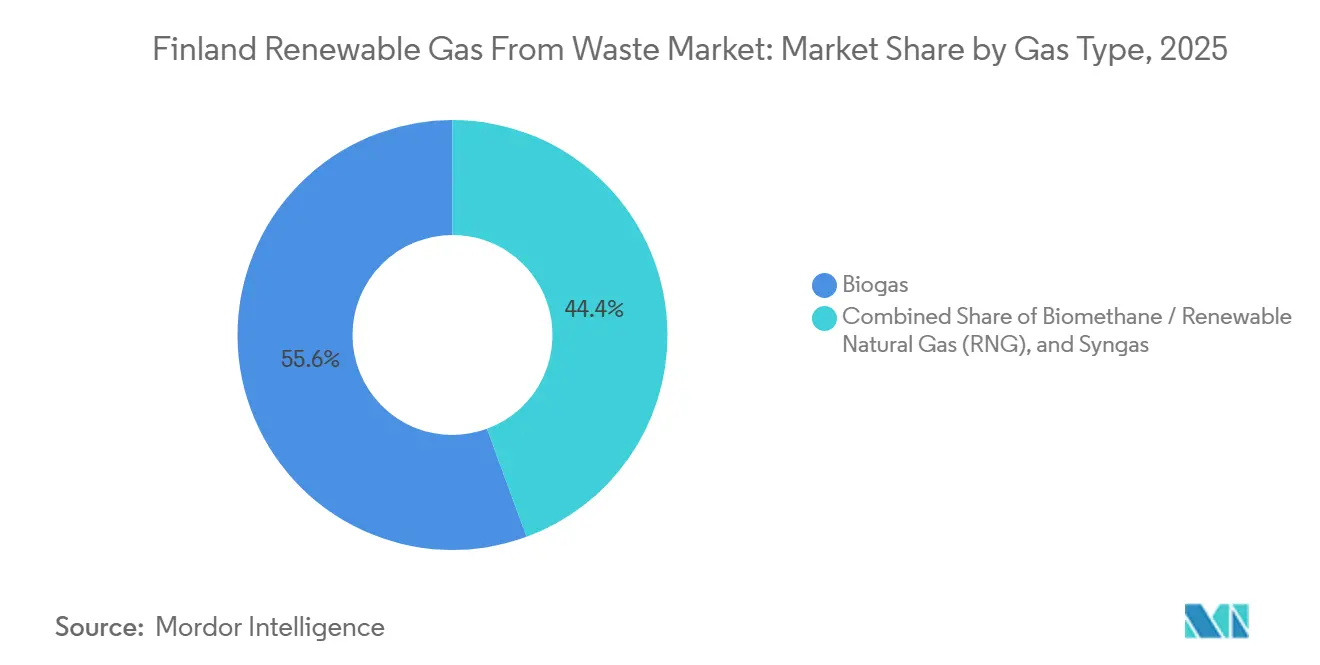

- Par type de gaz, le biogaz a capté 55,6 % du marché en 2025, tandis que le biométhane / gaz naturel renouvelable devrait enregistrer la croissance la plus rapide à 12,6 % jusqu'en 2031.

- Par application, la chaleur et l'électricité combinées (cogénération) était en tête avec une part de 36,2 % en 2025, tandis que le carburant pour les transports devrait croître à un CAGR de 13,0 % jusqu'en 2031.

- Par composant, les digesteurs et systèmes de fermentation détenaient 29,5 % du marché en 2025, tandis que les unités de traitement et de valorisation du gaz devraient progresser à 11,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché finlandais du gaz renouvelable issu des déchets

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La vision du secteur biogaz finlandais visant une production de 4 TWh d'ici 2030 soutient l'activité d'investissement | +2.2% | National, avec des gains précoces en Ostrobotnie du Nord et en Finlande centrale | Court terme (≤ 2 ans) |

| Des subventions publiques à l'investissement allant jusqu'à 50 % pour la construction de centrales biogaz réduisant les barrières à l'entrée | +1.8% | National, concentré dans les régions agricoles telles que l'Ostrobotnie et l'Ostrobotnie du Sud | Moyen terme (2-4 ans) |

| Les objectifs de biométhane REPowerEU de l'Union européenne s'alignant sur la politique nationale finlandaise et la renforçant | +1.5% | National, avec des retombées sur les marchés d'exportation nordiques et baltes | Long terme (≥ 4 ans) |

| L'inclusion du biométhane dans l'obligation nationale de mélange de biocarburants depuis 2022 stimulant la demande dans les transports | +1.0% | National, concentré dans le corridor de transport Helsinki-Tampere-Oulu | Moyen terme (2-4 ans) |

| La demande croissante de biogaz liquéfié (BGL) dans le transport routier lourd et le transport maritime | +0.8% | Corridors routiers nationaux et ports de la mer Baltique | Moyen terme (2-4 ans) |

| Une hausse de 86 % des importations de garanties d'origine du biogaz en 2024 signalant une forte demande du marché | +0.5% | National, concentré dans les clusters industriels et de chauffage urbain | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La vision du secteur biogaz finlandais visant une production de 4 TWh d'ici 2030 soutient l'activité d'investissement

L'objectif de production de biogaz de 4 TWh d'ici 2030 en Finlande reste l'un des signaux les plus forts de demande et de capacité sur le marché finlandais du gaz renouvelable issu des déchets. Cet objectif a été soutenu en 2024 par la déclaration Biokaasuvisio2030, signée par Bioenergia ry, MTK et d'autres organismes sectoriels, lui conférant un soutien intersectoriel plus large plutôt que de le laisser comme une simple déclaration de politique étroite. L'importance de cet objectif dépasse sa valeur numérique, car il cadre la prochaine phase de construction d'installations, de contractualisation des matières premières et d'investissement dans le réseau ou la liquéfaction tout au long de la chaîne de valeur. Le potentiel de production technico-économique de la Finlande s'élève encore à près de 10 TWh par an, de sorte que l'objectif 2030 ne signale pas une saturation et indique plutôt une piste plus longue pour le marché finlandais du gaz renouvelable issu des déchets. Cet écart entre l'ambition actuelle et le potentiel plus large soutient des opportunités d'investissement par étapes pour les producteurs, les fournisseurs de technologies et les opérateurs d'infrastructure pour le reste de la décennie.

Des subventions publiques à l'investissement allant jusqu'à 50 % pour la construction de centrales biogaz réduisant les barrières à l'entrée

Les aides d'État sont devenues un pont de coût majeur pour les nouveaux projets sur le marché finlandais du gaz renouvelable issu des déchets. Entre 2022 et 2024, le ministère des Affaires économiques et de l'Emploi a orienté 469 millions EUR (551,7 millions USD) d'aides énergétiques du Mécanisme pour la reprise et la résilience de l'Union européenne vers 77 projets d'énergie propre, dont une part significative liée à la construction de centrales biogaz. Des attributions individuelles ont déjà atteint 26 millions EUR (30,6 millions USD) pour Nivala Biokaasu, 19,2 millions EUR (22,6 millions USD) pour l'installation de Kiuruvesi de Suomen Lantakaasu, et 28 millions EUR (32,9 millions USD) pour le projet de démonstration de méthanation de Nordic Ren-Gas à Lahti. En juin 2025, le Comité des finances ministériel finlandais a approuvé 49,5 millions EUR supplémentaires (58,2 millions USD) pour trois nouveaux projets de démonstration, dont 11,6 millions EUR (13,6 millions USD) pour l'installation de biométhane liquéfié de Lännen Biokaasu à Kurikka. Au-delà de l'expansion des capacités, les subventions accélèrent la commercialisation des technologies émergentes, mais contribuent également à normaliser les technologies de première génération telles que la méthanation, la digestion à haute teneur en solides et la gestion intégrée du CO2, ce qui devrait améliorer l'économie de réplication sur le marché finlandais du gaz renouvelable issu des déchets.

Les objectifs de biométhane REPowerEU de l'Union européenne s'alignant sur la politique nationale finlandaise et la renforçant

La politique de l'Union européenne renforce la trajectoire de croissance nationale de la Finlande pour le marché du gaz renouvelable issu des déchets. Le Plan REPowerEU a fixé un objectif de 35 milliards de mètres cubes de production de biométhane dans les États membres de l'Union européenne d'ici 2030, ce qui a relevé le coût politique du retard et créé un cadre de demande régionale plus clair pour les producteurs à travers l'Europe. Pour la Finlande, cela est important car les garanties d'origine émises dans le cadre du système EECS (Système européen de certificats d'énergie) administré par Gasgrid Finland peuvent soutenir le commerce transfrontalier avec d'autres États membres de l'AIB (Association des organismes émetteurs). La Commission européenne a également indiqué dans sa recommandation du Conseil de juin 2024 que la Finlande devrait prendre des mesures supplémentaires pour promouvoir la production durable de biométhane, ajoutant une couche supplémentaire de pression politique aux futurs cycles de planification. Cet alignement donne au marché finlandais du gaz renouvelable issu des déchets un argument d'exportation plus solide tout en renforçant le signal politique local.

L'inclusion du biométhane dans l'obligation nationale de mélange de biocarburants depuis 2022 stimulant la demande dans les transports

La politique des transports a fait passer le gaz renouvelable d'une option volontaire à un carburant de conformité sur le marché finlandais du gaz renouvelable issu des déchets. La Finlande a inclus le biométhane dans l'obligation nationale de distribution de biocarburants le 1er janvier 2022, permettant aux distributeurs de carburant de l'utiliser pour se conformer à leurs obligations plutôt que de le traiter uniquement comme un produit de décarbonation de niche. L'obligation passe de 19,5 % en 2026 à 34 % d'ici 2030, et la sous-quota de biocarburants avancés atteint 10 % d'ici 2030, ce qui soutient le biométhane issu des déchets à partir de matières premières éligibles. Ce changement a amélioré la bancabilité des projets, car les prêteurs peuvent désormais garantir les contrats d'achat sur la base d'un plancher de demande légal visible plutôt que de s'appuyer uniquement sur des achats volontaires. La Finlande a réduit l'obligation de mélange en 2022 et 2023 pour faire face aux pressions sur les prix des carburants. Cependant, la trajectoire à partir de 2024 a restauré la direction générale et confirmé que le soutien à la demande sur le marché finlandais du gaz renouvelable issu des déchets reste structurellement intact.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Une production actuelle d'environ 1 TWh bien en deçà du potentiel de production théorique de 10 TWh | -1.3% | National, plus visible dans les régions manquant d'infrastructures de traitement | Long terme (≥ 4 ans) |

| Des matières premières géographiquement dispersées augmentant les coûts logistiques et réduisant la rentabilité des installations | -0.9% | National, notamment dans les zones agricoles peu peuplées telles que la Laponie, l'Ostrobotnie du Nord et le Kainuu | Moyen terme (2-4 ans) |

| Un environnement politique instable et des incitations à long terme insuffisantes freinant la confiance des investisseurs | -0.6% | National | Moyen terme (2-4 ans) |

| Infrastructures de biométhane et connectivité au réseau limitées | -0.5% | National, affectant la coordination avec l'UE et les investissements transfrontaliers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Une production actuelle d'environ 1 TWh bien en deçà du potentiel de production théorique de 10 TWh

Le marché finlandais du gaz renouvelable issu des déchets reste contraint par l'offre. La Finlande a produit 3 359 TJ de biogaz en 2024, soit l'équivalent de 0,93 TWh, ce qui représentait moins de 10 % du potentiel de production technico-économique estimé à 10 TWh du pays. Le mix de matières premières évolue également, les installations agricoles de traitement des déchets à la ferme ayant augmenté leur production de 14 % en 2024, tandis que les sites de décharge ont diminué de 18 % à mesure que les anciens actifs d'élimination perdaient leurs charges organiques productrices de gaz. Cela explique pourquoi les seules annonces de nouveaux projets ne suppriment pas le goulot d'étranglement, car le décalage temporel entre le pipeline de projets et les actifs en production limite encore les volumes nationaux disponibles. En conséquence, le marché finlandais du gaz renouvelable issu des déchets est actuellement incapable de capter toute la valeur locale de la demande croissante et a dû recourir aux importations pour combler le déficit.

Des matières premières géographiquement dispersées augmentant les coûts logistiques et réduisant la rentabilité des installations

La localisation des matières premières reste un problème de coût structurel sur le marché finlandais du gaz renouvelable issu des déchets. La Finlande dispose d'une disponibilité globale importante de fumier, de résidus de cultures, de biodéchets municipaux et de sous-produits forestiers, mais ces ressources sont réparties sur une grande superficie avec une faible densité de population en dehors des principaux corridors. Le Service de recherche du Parlement européen a noté en 2026 que le problème contraignant sur des marchés tels que la Finlande n'est pas seulement le volume de matières premières, mais aussi le coût et la coordination nécessaires pour agréger suffisamment de matériaux sur un seul site pour une production efficace de biométhane. Pour les grandes installations, le transport peut absorber une part significative des coûts d'exploitation lorsque la concentration locale est faible, réduisant le nombre de sites pouvant soutenir une économie à l'échelle industrielle. Cela fait de l'implantation des installations et du regroupement des matières premières des éléments centraux de la viabilité des projets sur l'ensemble du marché finlandais du gaz renouvelable issu des déchets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : racines agricoles, frontière des déchets alimentaires

Les résidus agricoles représentaient 33,1 % de la part du marché finlandais du gaz renouvelable issu des déchets en 2025, ce qui en fait la plus grande base de matières premières en valeur. Cette position reflète la grande base agricole de la Finlande et l'accent politique mis sur une meilleure utilisation du fumier et d'autres sous-produits agricoles dans le cadre de l'expansion nationale du biogaz. La stratégie énergétique nationale indique que la Finlande dispose d'environ 20 millions de tonnes de matières premières adaptées au biogaz disponibles chaque année, et une grande partie de ce volume provient de sources agricoles, conférant à ce segment un rôle structurel fort sur le marché finlandais du gaz renouvelable issu des déchets. Les règles de durabilité de l'Union européenne renforcent également la position des intrants agricoles issus des déchets, car elles s'alignent sur la logique de conformité qui soutient le traitement premium des carburants à faible teneur en carbone et du gaz certifié.

Les déchets solides municipaux, les boues d'épuration et les déchets organiques industriels restent importants pour le secteur finlandais du gaz renouvelable issu des déchets car ils soutiennent les actifs de co-traitement établis et la production liée aux eaux usées. Les installations de co-traitement ont produit 1 782 TJ de biogaz en 2024, en hausse de 6 % par rapport à l'année précédente, tandis que les stations d'épuration des eaux usées ont ajouté 750 TJ, indiquant que les flux de déchets municipaux et industriels restent une base de production stable même si le récit d'investissement se déplace vers l'expansion agricole. Les déchets alimentaires devraient croître à un CAGR de 9,4 % jusqu'en 2031, portés par l'élargissement des obligations de collecte séparée et les mesures d'économie circulaire qui améliorent la cohérence des volumes de biodéchets entrants. Les déchets de décharge évoluent dans la direction opposée car les politiques de détournement des décharges en Finlande réduisent la quantité de matières organiques envoyées aux sites d'élimination, réduisant le rôle à long terme du gaz de décharge et réorientant les capitaux vers des actifs de digestion construits à cet effet.

Par technologie : la digestion domine, la gazéification prend de l'altitude

La digestion anaérobie représentait 41,7 % du marché finlandais du gaz renouvelable issu des déchets en 2025, la maintenant clairement en tête des autres voies technologiques. Sa position dominante découle d'une vaste expérience opérationnelle dans les installations municipales de co-traitement, les digesteurs agricoles et les installations liées aux eaux usées, qui s'alignent toutes sur les flux de matières premières dominants en Finlande. La base installée a également bénéficié de voies de valorisation connues et d'un risque d'exécution plus faible par rapport aux voies de conversion moins matures. Le projet Biopower de Doranova à Vesilahti-Lempäälä montre comment cette partie du marché finlandais du gaz renouvelable issu des déchets continue d'améliorer ses performances, avec la digestion à haute teneur en solides et la liquéfaction planifiée du CO2 biogénique élargissant les options de revenus au-delà du seul méthane.

La gazéification devrait croître à 11,5 % jusqu'en 2031, ce qui en fait le segment technologique à la croissance la plus rapide. La principale raison est que la gazéification ouvre l'accès aux résidus ligneux et à d'autres matériaux moins adaptés à la digestion biologique standard, ce qui est important en Finlande car les sous-produits forestiers restent une base de ressources importante. Le projet Wood2Biogas, piloté en Finlande entre 2022 et 2024, a démontré la faisabilité technique de la combinaison de la gazéification avec la digestion pour produire du biochar, élargissant le cas d'usage pour les systèmes de résidus mixtes. La récupération du gaz de décharge devrait continuer à perdre du terrain à mesure que la politique des déchets s'éloigne de l'élimination. Dans le même temps, les systèmes de pyrolyse et de valorisation continuent de susciter un intérêt commercial croissant à mesure que le marché finlandais du gaz renouvelable issu des déchets évolue vers un gaz de qualité réseau et des usages de transport à plus haute valeur ajoutée.

Par type de gaz : base biogaz, biométhane / gaz naturel renouvelable (GNR)

Le biogaz a conservé la plus grande part du marché finlandais du gaz renouvelable issu des déchets à 55,6 % en 2025, reflétant la large base installée d'installations de co-traitement, de digesteurs agricoles et d'installations de traitement des eaux usées répondant aux besoins de chaleur et d'électricité. La Finlande a produit 3 359 TJ de biogaz en 2024, et seulement 9 % a été torché, contre 11 % en 2023, indiquant une demande plus serrée et une meilleure utilisation de la production que l'année précédente. Cette base de biogaz brut sous-tend encore l'économie actuelle du marché finlandais du gaz renouvelable issu des déchets, car de nombreux actifs opérationnels ont été construits autour de la cogénération ou de l'utilisation énergétique locale plutôt que des marchés de carburants premium. Même ainsi, sa part devrait se réduire au fil du temps à mesure que davantage d'installations ajoutent des systèmes de valorisation et passent au biométhane certifié.

Le biométhane / gaz naturel renouvelable devrait croître à 12,6 % jusqu'en 2031, le taux le plus rapide parmi les types de gaz sur le marché finlandais du gaz renouvelable issu des déchets. La preuve immédiate la plus forte de cette demande vient du côté des importations, où la Finlande a importé près de 450 GWh de garanties d'origine de biogaz en 2024, en hausse de 86 % par rapport à 2023, et les volumes du premier trimestre 2025 étaient déjà 20 % au-dessus de la période de l'année précédente. Le gaz de synthèse reste une catégorie émergente plus petite, avec un élan commercial lié principalement aux projets Power-to-Gas plutôt qu'à la base de digestion actuelle. Nordic Ren-Gas et Gasum ont convenu que Gasum achèterait 160 GWh par an d'e-méthane à l'installation de Tampere à partir de 2026, ce qui donne au marché finlandais du gaz renouvelable issu des déchets un modèle reproductible pour les futurs projets combinant de nouvelles voies de production avec des contrats d'achat à long terme.

Par application : prédominance de la cogénération, disruption du carburant pour les transports

La chaleur et l'électricité combinées (cogénération) détenait la plus grande part à 36,2 % en 2025, reflétant l'adéquation historique entre la production de biogaz et les réseaux de chauffage urbain et de chaleur industrielle locale en Finlande. Ce cas d'usage a fourni une demande de base stable et a aidé de nombreux projets antérieurs à atteindre la viabilité commerciale avant que le passage vers le biométhane de qualité transport ne s'impose. Les opérations biogaz finlandaises de Nevel à Lahti, Forssa, Pori et Juuka démontrent que les actifs établis sur le marché finlandais du gaz renouvelable issu des déchets ont longtemps approvisionné les clients industriels et municipaux via des modèles liés à la chaleur. La cogénération reste donc l'application dominante même si les nouveaux investissements ciblent de plus en plus le gaz valorisé et la liquéfaction.

Le carburant pour les transports devrait croître à 13,0 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché finlandais du gaz renouvelable issu des déchets. L'argument de la demande repose sur 3 soutiens liés : l'obligation de distribution, l'adoption par les flottes de poids lourds et FuelEU Maritime, qui a commencé à créer un débouché supplémentaire basé sur la conformité pour le gaz à faible teneur en carbone à partir de janvier 2025. Cela est important car le biométhane de qualité transport et le biogaz liquéfié offrent généralement des prix réalisés plus élevés que le biogaz brut vendu dans les systèmes de chaleur locaux. L'injection sur réseau, le chauffage industriel et le chauffage résidentiel et commercial se développent également à mesure que davantage de producteurs installent des unités de valorisation et recherchent du gaz certifié de qualité pipeline, ce qui élargit le mix de marchés finaux pour le marché finlandais du gaz renouvelable issu des déchets.

Par composant : les digesteurs au cœur du système, les unités de valorisation en forte croissance

Les digesteurs et systèmes de fermentation représentaient le plus grand segment, avec une part de 29,5 % en 2025, les maintenant au centre des dépenses d'investissement sur le marché finlandais du gaz renouvelable issu des déchets. La raison principale est simple : la digestion anaérobie reste la voie de production dominante, et les nouveaux programmes d'installations nécessitent encore de grands équipements de processus primaires même lorsque la valorisation en aval devient plus importante. Les grands projets finlandais à Kiuruvesi, Nivala et Vesilahti illustrent ce passage vers des équipements à l'échelle industrielle, notamment des systèmes thermophiles et à haute teneur en solides conçus pour traiter de plus grands volumes de matières premières et soutenir des modèles économiques orientés vers le biométhane. Cette base de composants montre comment le secteur finlandais du gaz renouvelable issu des déchets s'éloigne des unités dispersées à l'échelle agricole vers des actifs plus grands et intégrés.

Les unités de traitement et de valorisation du gaz devraient croître à 11,2 % jusqu'en 2031, ce qui en fait la catégorie de composants à la croissance la plus rapide. Leur dynamique provient de la prime de prix disponible pour le biométhane, de la valeur des garanties d'origine et de la base de clients plus large qui s'ouvre une fois que le gaz atteint la qualité pipeline ou transport. Le système BIOliquefierCO2 de Biovoima ajoute une autre dimension à ce changement en capturant et en liquéfiant le dioxyde de carbone biogénique issu du processus de valorisation, créant un second flux commercialisable à partir de la même installation. Les systèmes de collecte du gaz de décharge font face à des perspectives plus faibles à mesure que la production liée aux décharges diminue. En revanche, les compresseurs, les systèmes de stockage et les équipements de contrôle devraient se développer en ligne avec la croissance globale des capacités sur le marché finlandais du gaz renouvelable issu des déchets.

Analyse géographique

L'Ostrobotnie du Nord est devenue l'une des zones émergentes les plus dynamiques car elle combine une densité d'élevage, des terres arables et une disponibilité de fumier avec un intérêt croissant pour les grandes centrales biogaz. Le projet Nivala Biokaasu est l'un des exemples les plus clairs de cette orientation régionale, avec un soutien gouvernemental aidant à positionner la région pour une production de gaz agricole à l'échelle industrielle. Cela est important car les régions à forte densité de fumier et de résidus peuvent soutenir une économie d'installation plus grande avec une complexité de collecte moindre que les zones peu approvisionnées. La croissance du cluster nordique reflète donc la logique pratique d'implantation qui façonne le marché finlandais du gaz renouvelable issu des déchets.

La Finlande centrale et du sud-ouest forment un second cluster qui mêle biogaz agricole et projets à forte intensité technologique. Tampere se distingue par le programme d'e-méthane de Nordic Ren-Gas, tandis que Nurmo et Kiuruvesi sont liés au modèle d'expansion basé sur le fumier de Suomen Lantakaasu. Le programme national d'infrastructure de distribution de carburants alternatifs, lancé en 2024, soutient ce corridor avec des financements pour les infrastructures de biométhane, d'électricité et d'hydrogène, ce qui est le plus utile là où la densité de ravitaillement et les flux de fret sont déjà plus importants. Ces zones montrent que le marché finlandais du gaz renouvelable issu des déchets n'est plus centré uniquement sur les sites de traitement des déchets et se connecte désormais plus directement aux usages de carburant dans les transports et l'industrie.

Le sud de la Finlande et la ceinture côtière constituent le versant maritime du marché finlandais du gaz renouvelable issu des déchets. FuelEU Maritime est entré en vigueur en janvier 2025 et a créé un canal de conformité direct pour le biogaz liquéfié et d'autres carburants marins à faible teneur en carbone sur les routes de la mer Baltique desservant les ports finlandais. Ce changement donne aux projets côtiers un avantage naturel en termes de demande, car les acheteurs de carburant marin sont concentrés autour du principal réseau portuaire plutôt que près des matières premières agricoles intérieures. La Finlande orientale reste moins importante sur le plan stratégique, mais les actifs opérationnels tels que l'activité de Nevel à Juuka montrent que la production régionale en dehors des principaux corridors de croissance contribue encore au système national. Dans l'ensemble, la géographie du marché finlandais du gaz renouvelable issu des déchets est façonnée moins par les régions administratives que par le chevauchement de la densité des matières premières, de l'adéquation technologique et de l'accès aux clients des transports ou de l'industrie.

Paysage concurrentiel

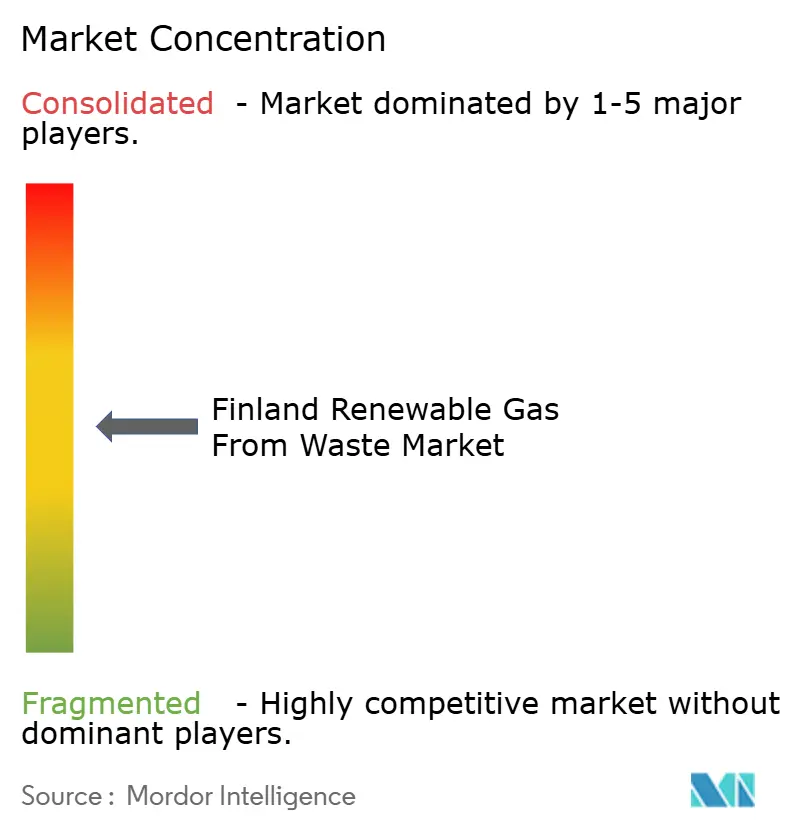

Le marché finlandais du gaz renouvelable issu des déchets est modérément concentré, avec quelques grands opérateurs intégrés façonnant les pipelines de projets, l'accès à la distribution et les structures de contrats d'achat. Dans le même temps, de nombreux producteurs régionaux et entreprises technologiques spécialisées restent actifs. Le principal schéma stratégique est l'intégration verticale, dans laquelle les entreprises cherchent à contrôler l'approvisionnement en matières premières, la production, la valorisation et la livraison aux clients plutôt que de concurrencer à une seule étape de la chaîne. Cela se manifeste dans les modèles d'approvisionnement à long terme en fumier et en sous-produits, les investissements dans des unités de liquéfaction ou de valorisation, et les efforts précoces pour sécuriser des clients garantis avant la construction. Le marché finlandais du gaz renouvelable issu des déchets voit également un rôle plus important pour le financement de projets et les capitaux d'infrastructure à mesure que les tailles d'installations dépassent l'échelle que les municipalités et les exploitations agricoles géraient généralement par le passé. Ce changement modifie la concurrence car l'accès au capital, la capacité d'obtention de permis et la sécurité des contrats d'achat comptent désormais autant que le savoir-faire en matière de procédés.

Un second schéma concurrentiel est l'utilisation d'accords commerciaux à long terme pour réduire les risques avant que les projets ne commencent à fonctionner. L'accord d'achat de Nordic Ren-Gas avec Gasum pour l'e-méthane de Tampere à partir de 2026, suivi d'une lettre d'intention couvrant la production supplémentaire des futures installations, montre comment la sécurité de la demande est intégrée dans le financement des projets dès le début. Suomen Lantakaasu utilise un modèle différent mais tout aussi important, liant l'approvisionnement en matières premières aux réseaux de fermes laitières et construisant des projets de fumier à l'échelle industrielle pouvant soutenir des flux de revenus provenant du biométhane, des produits fertilisants et du CO2 biogénique. Nevel a renforcé sa position en 2024 par l'acquisition de l'activité Lahti de Labio, élargissant son portefeuille et approfondissant son exposition à la production de biogaz établie et aux relations clients. Ces mouvements montrent que l'échelle sur le marché finlandais du gaz renouvelable issu des déchets est construite à la fois par de nouveaux projets et par une consolidation sélective.

Les fournisseurs de technologies deviennent également des acteurs concurrentiels plus visibles sur le marché finlandais du gaz renouvelable issu des déchets. Doranova se différencie par la digestion à haute teneur en solides et la liquéfaction planifiée du CO2 à l'installation de Vesilahti-Lempäälä, tandis que Biovoima se positionne autour de la capture de carbone biogénique liée aux processus de valorisation. St1 Biokraft a également ajouté une dimension réseau en ouvrant ses 3 premiers sites finlandais de ravitaillement en biogaz liquéfié en 2024 dans le cadre d'une stratégie de déploiement nordique plus large. La conformité aux règles de durabilité liées à la directive RED III (Directive sur les énergies renouvelables III) et l'accès aux garanties d'origine devraient continuer à influencer l'orientation des financements, car une production certifiée et négociable donne aux projets une base d'acheteurs plus large et une meilleure qualité de revenus sur le marché finlandais du gaz renouvelable issu des déchets.

Leaders du secteur finlandais du gaz renouvelable issu des déchets

Gasum Oy

Suomen Lantakaasu Oy

Nordic Ren-Gas Oy

St1 Biokraft

Nevel Oy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Suomen Lantakaasu a livré la première charge de fumier à son installation biogaz de Nurmo, marquant le début de la production de biogaz à base de fumier à l'échelle industrielle dans l'installation de plus de 60 millions EUR (plus de 70,57 millions USD) qui produira du biométhane, des biofertilisants et du CO₂ biogénique.

- Juin 2025 : Le Comité des finances ministériel finlandais a approuvé 49,5 millions EUR (58,2 millions USD) d'aides à l'investissement pour trois projets de démonstration d'énergie renouvelable, dont 11,6 millions EUR (13,6 millions USD) pour l'installation de biométhane liquéfié de Lännen Biokaasu Oy à Kurikka et 27,9 millions EUR (32,8 millions USD) pour l'installation de méthanol renouvelable de Vanadis Fuels Ab Oy à Kokkola.

Périmètre du rapport sur le marché finlandais du gaz renouvelable issu des déchets

Le marché finlandais du gaz renouvelable issu des déchets est segmenté par matière première (déchets solides municipaux, déchets alimentaires et autres), par technologie (digestion anaérobie, gazéification, pyrolyse et autres), par type de gaz (biogaz, gaz de synthèse et autres), par application (production d'électricité, injection sur réseau et autres) et par composant (collecte de gaz, digesteurs et fermentation et autres). Les prévisions du marché sont fournies en termes de valeur (USD).

| Déchets solides municipaux (DSM) |

| Résidus agricoles |

| Fumier animal |

| Déchets organiques industriels |

| Boues d'épuration |

| Déchets alimentaires |

| Autres |

| Digestion anaérobie |

| Récupération du gaz de décharge |

| Gazéification |

| Pyrolyse |

| Systèmes de valorisation du biogaz |

| Autres |

| Biogaz |

| Biométhane / Gaz naturel renouvelable (GNR) |

| Gaz de synthèse |

| Production d'électricité |

| Chaleur et électricité combinées (cogénération) |

| Injection sur réseau |

| Carburant pour les transports |

| Chauffage industriel |

| Chauffage résidentiel et commercial |

| Autres |

| Systèmes de collecte de gaz |

| Digesteurs et systèmes de fermentation |

| Unités de traitement et de valorisation du gaz |

| Compresseurs et systèmes de stockage |

| Équipements de production d'électricité |

| Systèmes de surveillance et de contrôle |

| Autres |

| Par matière première | Déchets solides municipaux (DSM) |

| Résidus agricoles | |

| Fumier animal | |

| Déchets organiques industriels | |

| Boues d'épuration | |

| Déchets alimentaires | |

| Autres | |

| Par technologie | Digestion anaérobie |

| Récupération du gaz de décharge | |

| Gazéification | |

| Pyrolyse | |

| Systèmes de valorisation du biogaz | |

| Autres | |

| Par type de gaz | Biogaz |

| Biométhane / Gaz naturel renouvelable (GNR) | |

| Gaz de synthèse | |

| Par application | Production d'électricité |

| Chaleur et électricité combinées (cogénération) | |

| Injection sur réseau | |

| Carburant pour les transports | |

| Chauffage industriel | |

| Chauffage résidentiel et commercial | |

| Autres | |

| Par composant | Systèmes de collecte de gaz |

| Digesteurs et systèmes de fermentation | |

| Unités de traitement et de valorisation du gaz | |

| Compresseurs et systèmes de stockage | |

| Équipements de production d'électricité | |

| Systèmes de surveillance et de contrôle | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue du gaz renouvelable issu des déchets en Finlande d'ici 2031 ?

Le marché devrait atteindre 0,51 milliard USD d'ici 2031, contre 0,32 milliard USD en 2025, porté par les mandats politiques, le financement de projets et une demande plus forte dans les transports.

Pourquoi le biométhane / gaz naturel renouvelable croît-il plus vite que le biogaz brut en Finlande ?

Le biométhane / gaz naturel renouvelable bénéficie de l'obligation de distribution de biocarburants, de l'économie de l'injection sur réseau et de la demande de carburant marin, qui soutiennent ensemble un taux de croissance de 12,6 % jusqu'en 2031.

Quelle base de matières premières est en tête de la production de gaz renouvelable issu des déchets en Finlande ?

Les résidus agricoles étaient en tête avec une part de 33,1 % en 2025, portés par la grande base de sous-produits agricoles de la Finlande et le soutien politique à l'utilisation du fumier.

Quelle application connaît la croissance la plus rapide en Finlande ?

Le carburant pour les transports connaît la croissance la plus rapide, avec un CAGR projeté de 13,0 % jusqu'en 2031, à mesure que les utilisateurs du transport lourd et maritime adoptent le biogaz liquéfié et le biométhane.

Quelle est la principale contrainte sur les perspectives de production de la Finlande ?

Le principal problème est l'offre, et non la demande. La Finlande n'a produit que 0,93 TWh en 2024 contre un potentiel technico-économique estimé à 10 TWh, et la dispersion des matières premières augmente également les coûts logistiques.

Quelle est l'importance du soutien gouvernemental pour les nouveaux projets ?

La Finlande a orienté 469 millions EUR (551,7 millions USD) vers des projets d'énergie propre de 2022 à 2024, et des aides supplémentaires se sont poursuivies en 2025 pour de nouveaux projets de démonstration et de biométhane liquéfié.

Dernière mise à jour de la page le: