Marktgröße und Marktanteil für erneuerbare Gase aus Abfällen in Finnland

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

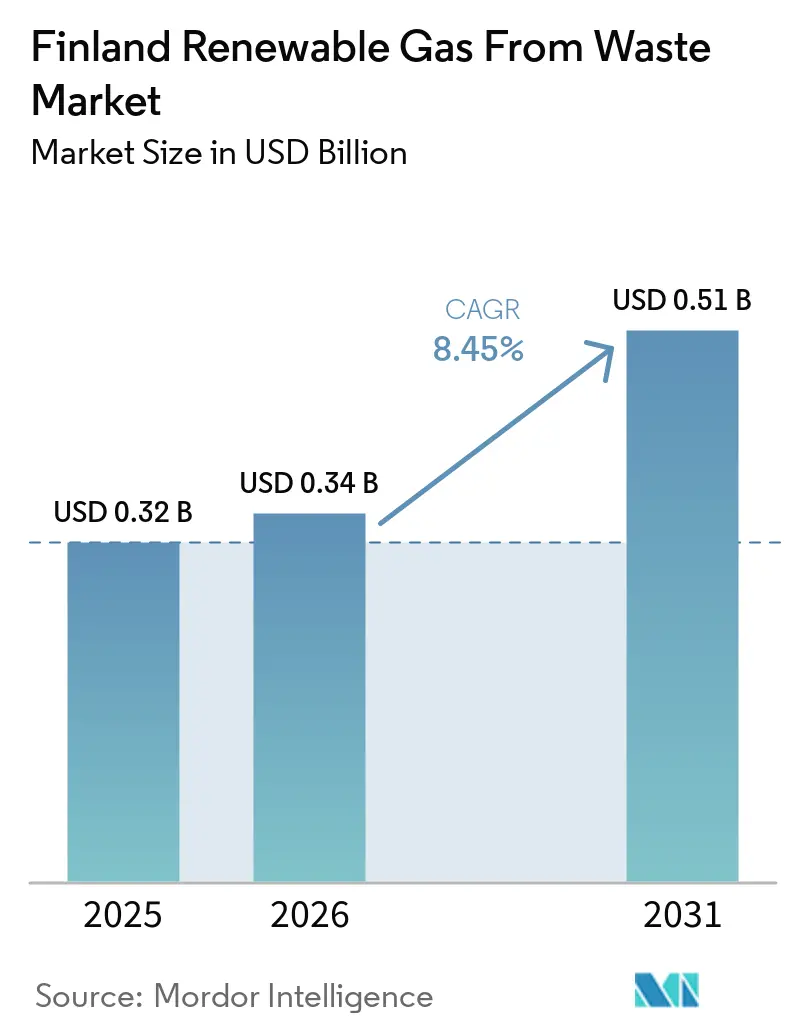

| Marktgröße im Basisjahr (2025) | 0.32 Milliarden US-Dollar |

| Marktgröße (2026) | 0.34 Milliarden US-Dollar |

| Marktgröße (2031) | 0.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.45% CAGR |

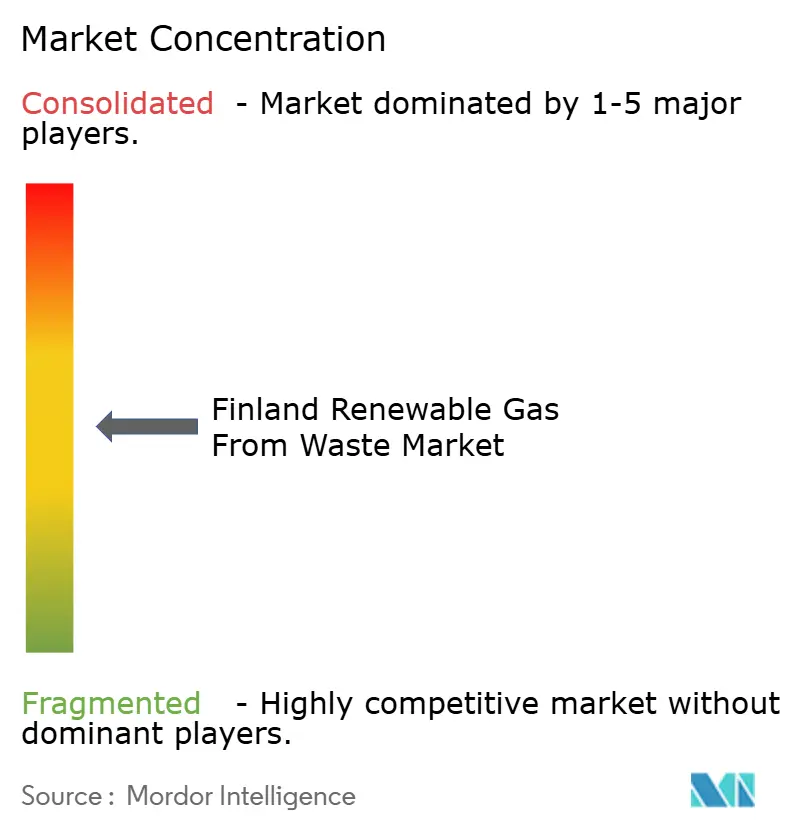

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für erneuerbare Gase aus Abfällen in Finnland von Mordor Intelligence

Die Marktgröße für erneuerbare Gase aus Abfällen in Finnland soll von 0,32 Milliarden USD im Jahr 2025 auf 0,34 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 8,45 % über den Zeitraum 2026–2031 0,51 Milliarden USD erreichen.

Die günstige Perspektive für den finnischen Markt für erneuerbare Gase aus Abfällen spiegelt eine stärkere politische Grundlage, eine tiefere öffentliche Finanzierungsunterstützung und einen Transportsektor wider, der sich von fossilem Gas hin zu erneuerbaren Alternativen bewegt. Die Aufnahme von Biomethan in Finnlands Biokraftstoffverteilungspflicht im Jahr 2022 schuf eine rechtlich durchsetzbare Nachfrageuntergrenze, verbesserte die Erlössicherheit für neue Projekte und verringerte das Finanzierungsrisiko für Entwickler. Die öffentliche Unterstützung verlagerte sich ebenfalls von der Pilotphase hin zur Förderung größerer Projekte, mit Energiebeihilfen für saubere Energieprojekte von 2022 bis 2024 und weiteren bedeutenden Zuschüssen im Jahr 2025. Diese Unterstützung trug dazu bei, den finnischen Markt für erneuerbare Gase aus Abfällen in Richtung größerer Anlagen, Verflüssigung und Aufbereitungskapazität zu verschieben, anstatt kleine lokale Wärme-only-Anlagen zu fördern. Das inländische Angebot bleibt im finnischen Markt für erneuerbare Gase aus Abfällen hinter der Nachfrage zurück, da die nach Finnland importierten Biogas-Herkunftsnachweise im Jahr 2024 um 86 % auf fast 450 GWh gestiegen sind und im ersten Quartal 2025 weiter um 20 % gegenüber dem Vorjahr zunahmen, was zeigt, dass Käufer bereits über die inländische Produktion hinaus beschaffen. Ein zweiter Nachfragekanal ist nun durch FuelEU Maritime vorhanden. Gleichzeitig lässt das Fehlen eines dedizierten Biomethan-Produktionsziels in Finnlands aktualisiertem NECP (Nationaler Energie- und Klimaplan) einen Teil des langfristigen regulatorischen Signals für Projekte mit langen Anlagelaufzeiten noch unvollständig.

Wichtigste Erkenntnisse des Berichts

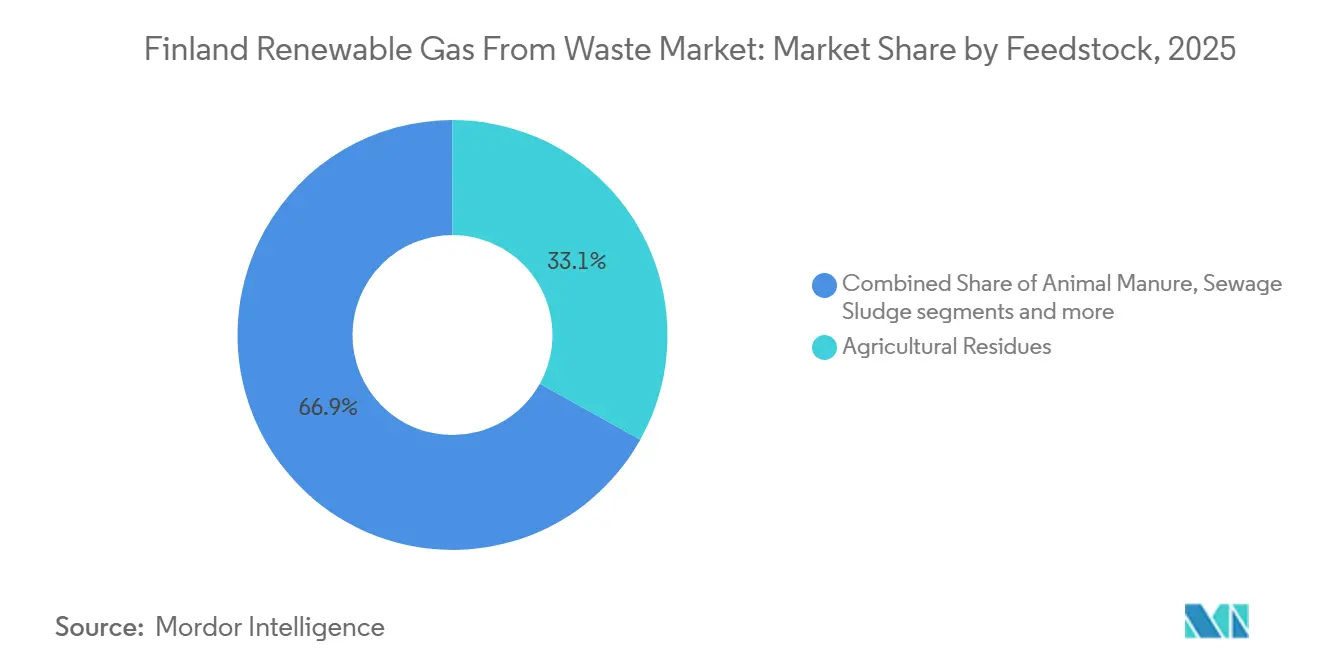

- Nach Ausgangsstoff hielten landwirtschaftliche Reststoffe im Jahr 2025 einen Marktanteil von 33,1 % am finnischen Markt für erneuerbare Gase aus Abfällen, während Lebensmittelabfälle bis 2031 mit einem CAGR von 9,4 % wachsen sollen.

- Nach Technologie entfiel auf die anaerobe Vergärung im Jahr 2025 ein Anteil von 41,7 % am finnischen Markt für erneuerbare Gase aus Abfällen, während die Vergasung bis 2031 voraussichtlich mit einem CAGR von 11,5 % wachsen wird.

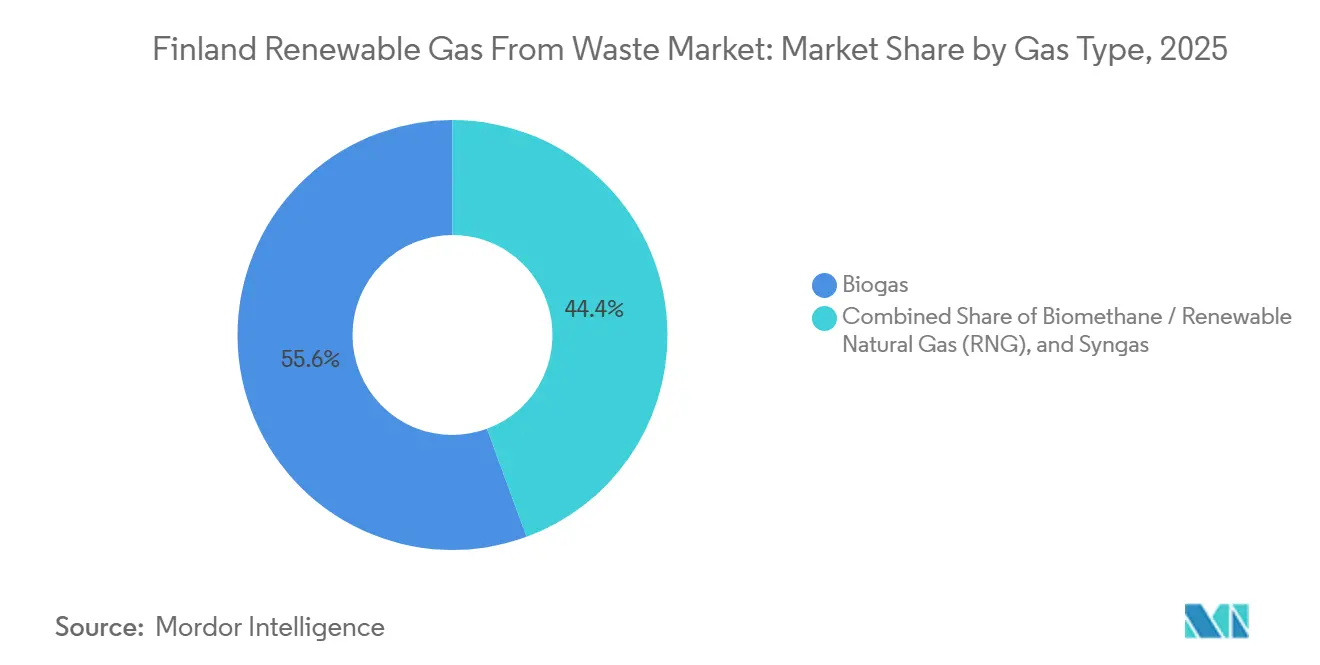

- Nach Gastyp erfasste Biogas im Jahr 2025 einen Marktanteil von 55,6 %, während Biomethan / erneuerbares Erdgas bis 2031 das schnellste Wachstum von 12,6 % verzeichnen soll.

- Nach Anwendung führte Kraft-Wärme-Kopplung (KWK) mit einem Anteil von 36,2 % im Jahr 2025, während Transportkraftstoff bis 2031 voraussichtlich mit einem CAGR von 13,0 % wachsen wird.

- Nach Komponente hielten Vergärer und Fermentationssysteme im Jahr 2025 einen Marktanteil von 29,5 %, während Gasaufbereitungs- und Upgrading-Einheiten bis 2031 voraussichtlich um 11,2 % zulegen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für erneuerbare Gase aus Abfällen in Finnland

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Finnlands Vision für den Biogassektor mit einem Produktionsziel von 4 TWh bis 2030 unterstützt die Investitionstätigkeit | +2.2% | National, mit frühen Gewinnen in Nordösterbotten und Mittelfinnland | Kurzfristig (≤ 2 Jahre) |

| Staatliche Investitionssubventionen von bis zu 50 % für den Bau von Biogasanlagen senken Markteintrittsbarrieren | +1.8% | National, konzentriert in landwirtschaftlichen Regionen wie Österbotten und Südösterbotten | Mittelfristig (2–4 Jahre) |

| REPowerEU-Biomethan-Ziele der Europäischen Union stimmen mit Finnlands nationaler Politik überein und stärken diese | +1.5% | National, mit Ausstrahlungseffekten auf nordische und baltische Exportmärkte | Langfristig (≥ 4 Jahre) |

| Aufnahme von Biomethan in die nationale Biokraftstoffbeimischungspflicht seit 2022 steigert die Transportnachfrage | +1.0% | National, konzentriert im Transportkorridor Helsinki–Tampere–Oulu | Mittelfristig (2–4 Jahre) |

| Stark steigende Nachfrage nach verflüssigtem Biogas (LBG) im schweren Straßenverkehr und in der Seeschifffahrt | +0.8% | Nationale Straßenkorridore und Ostseehäfen | Mittelfristig (2–4 Jahre) |

| Anstieg der Biogas-Herkunftsnachweisimporte um 86 % im Jahr 2024 signalisiert starke Marktnachfrage | +0.5% | National, konzentriert in Industrie- und Fernwärmeclustern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Finnlands Vision für den Biogassektor mit einem Produktionsziel von 4 TWh bis 2030 unterstützt die Investitionstätigkeit

Finnlands Biogasproduktionsziel von 4 TWh bis 2030 bleibt eines der stärksten Nachfrage- und Kapazitätssignale im finnischen Markt für erneuerbare Gase aus Abfällen. Das Ziel wurde 2024 durch die Biokaasuvisio2030-Erklärung unterstützt, die von Bioenergia ry, MTK und anderen Branchenverbänden unterzeichnet wurde, was dem Ziel eine breitere branchenübergreifende Unterstützung verleiht, anstatt es als enge politische Aussage zu belassen. Die Bedeutung dieses Ziels übersteigt seinen numerischen Wert, da es die nächste Phase des Anlagenbaus, der Ausgangsstoffverträge und der Netz- oder Verflüssigungsinvestitionen entlang der gesamten Wertschöpfungskette rahmt. Finnlands technisch-wirtschaftliches Produktionspotenzial liegt noch bei fast 10 TWh pro Jahr, sodass das 2030-Ziel keine Sättigung signalisiert, sondern stattdessen auf eine längere Laufbahn für den finnischen Markt für erneuerbare Gase aus Abfällen hindeutet. Diese Lücke zwischen dem aktuellen Ehrgeiz und dem breiteren Potenzial unterstützt schrittweise Investitionsmöglichkeiten für Produzenten, Technologielieferanten und Infrastrukturbetreiber bis zum Ende des Jahrzehnts.

Staatliche Investitionssubventionen von bis zu 50 % für den Bau von Biogasanlagen senken Markteintrittsbarrieren

Staatliche Beihilfen sind zu einer wichtigen Kostenbrücke für neue Projekte im finnischen Markt für erneuerbare Gase aus Abfällen geworden. Zwischen 2022 und 2024 leitete das Ministerium für Wirtschaft und Beschäftigung 469 Millionen EUR (551,7 Millionen USD) aus der Aufbau- und Resilienzfazilität der Europäischen Union als Energiebeihilfe an 77 saubere Energieprojekte, wobei ein erheblicher Anteil an den Bau von Biogasanlagen geknüpft war. Einzelne Zuwendungen haben bereits 26 Millionen EUR (30,6 Millionen USD) für Nivala Biokaasu, 19,2 Millionen EUR (22,6 Millionen USD) für die Kiuruvesi-Anlage von Suomen Lantakaasu und 28 Millionen EUR (32,9 Millionen USD) für das Methanisierungs-Demonstrationsprojekt von Nordic Ren-Gas in Lahti erreicht. Im Juni 2025 genehmigte der finnische Ministerialfinanzausschuss weitere 49,5 Millionen EUR (58,2 Millionen USD) für drei neue Demonstrationsprojekte, darunter 11,6 Millionen EUR (13,6 Millionen USD) für die Anlage für verflüssigtes Biomethan von Lännen Biokaasu in Kurikka. Über die Kapazitätserweiterung hinaus beschleunigen Subventionen die Kommerzialisierung aufkommender Technologien und helfen dabei, erstmalig eingesetzte Technologien wie Methanisierung, Hochfeststoffvergärung und integrierte CO2-Behandlung zu normalisieren, was die Replikationsökonomie im finnischen Markt für erneuerbare Gase aus Abfällen verbessern sollte.

REPowerEU-Biomethan-Ziele der Europäischen Union stimmen mit Finnlands nationaler Politik überein und stärken diese

Die Politik der Europäischen Union stärkt Finnlands inländischen Wachstumspfad für den Markt für erneuerbare Gase aus Abfällen. Der REPowerEU-Plan setzte ein Ziel von 35 Milliarden Kubikmetern Biomethanproduktion in den Mitgliedstaaten der Europäischen Union bis 2030, was die politischen Kosten von Verzögerungen erhöhte und einen klareren regionalen Nachfragerahmen für Produzenten in ganz Europa schuf. Für Finnland ist dies von Bedeutung, da Herkunftsnachweise, die über das EECS-Rahmenwerk (Europäisches Energiezertifikatssystem) ausgestellt werden, das von Gasgrid Finland verwaltet wird, den grenzüberschreitenden Handel mit anderen AIB-Mitgliedstaaten (Verband der ausstellenden Stellen) unterstützen können. Die Europäische Kommission erklärte in ihrer Ratsempfehlung vom Juni 2024 auch, dass Finnland weitere Maßnahmen zur Förderung einer nachhaltigen Biomethanproduktion ergreifen sollte, was eine weitere Ebene des politischen Drucks auf künftige Planungsrunden hinzufügt. Diese Ausrichtung gibt dem finnischen Markt für erneuerbare Gase aus Abfällen einen stärkeren Exportfall und stärkt gleichzeitig das lokale politische Signal.

Aufnahme von Biomethan in die nationale Biokraftstoffbeimischungspflicht seit 2022 steigert die Transportnachfrage

Die Transportpolitik hat erneuerbare Gase im finnischen Markt für erneuerbare Gase aus Abfällen von einer freiwilligen Option zu einem Compliance-Kraftstoff gemacht. Finnland nahm Biomethan am 1. Januar 2022 in die nationale Biokraftstoffverteilungspflicht auf, sodass Kraftstoffhändler es zur Erfüllung ihrer Compliance-Anforderungen nutzen können, anstatt es ausschließlich als Nischen-Dekarbonisierungsprodukt zu behandeln. Die Pflicht steigt von 19,5 % im Jahr 2026 auf 34 % bis 2030, und die Unterquote für fortschrittliche Biokraftstoffe erreicht bis 2030 10 %, was abfallbasiertes Biomethan aus förderfähigen Ausgangsstoffen unterstützt. Diese Änderung verbesserte die Projektfinanzierbarkeit, da Kreditgeber nun Abnahmeverträge gegen eine sichtbare gesetzliche Nachfrageuntergrenze absichern können, anstatt sich ausschließlich auf freiwillige Käufe zu verlassen. Finnland reduzierte die Beimischungspflicht in den Jahren 2022 und 2023, um dem Kraftstoffpreisdruck zu begegnen. Der Pfad ab 2024 stellte jedoch die breitere Richtung wieder her und bestätigte, dass die Nachfrageunterstützung im finnischen Markt für erneuerbare Gase aus Abfällen strukturell intakt bleibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aktuelle Produktion von ~1 TWh weit unter dem theoretischen Produktionspotenzial von 10 TWh | -1.3% | National, am deutlichsten in Regionen ohne Verarbeitungsinfrastruktur | Langfristig (≥ 4 Jahre) |

| Geografisch verstreute Ausgangsstoffe erhöhen Logistikkosten und verringern die Anlagenrentabilität | -0.9% | National, insbesondere in dünn besiedelten landwirtschaftlichen Gebieten wie Lappland, Nordösterbotten und Kainuu | Mittelfristig (2–4 Jahre) |

| Instabiles politisches Umfeld und unzureichende langfristige Anreize dämpfen das Investorenvertrauen | -0.6% | National | Mittelfristig (2–4 Jahre) |

| Begrenzte Biomethaninfrastruktur und Netzkonnektivität | -0.5% | National, mit Auswirkungen auf die EU-Koordinierung und grenzüberschreitende Investitionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aktuelle Produktion von ~1 TWh weit unter dem theoretischen Produktionspotenzial von 10 TWh

Der finnische Markt für erneuerbare Gase aus Abfällen bleibt angebotsbeschränkt. Finnland produzierte 2024 3.359 TJ Biogas, was 0,93 TWh entspricht – weniger als 10 % des geschätzten technisch-wirtschaftlichen Produktionspotenzials des Landes von 10 TWh. Der Ausgangsstoffmix verändert sich ebenfalls, wobei landwirtschaftliche Abfallanlagen auf dem Hof ihre Produktion 2024 um 14 % steigerten, während Deponiestandorte um 18 % zurückgingen, da ältere Entsorgungsanlagen organische Lasten mit Gaspotenzial verloren. Dies erklärt, warum allein neue Projektankündigungen den Engpass nicht beseitigen, da die zeitliche Lücke zwischen der Projektpipeline und produzierenden Anlagen die verfügbaren inländischen Mengen weiterhin begrenzt. Infolgedessen ist der finnische Markt für erneuerbare Gase aus Abfällen derzeit nicht in der Lage, den gesamten lokalen Wert aus der steigenden Nachfrage zu schöpfen, und musste auf Importe zurückgreifen, um den Fehlbedarf zu decken.

Geografisch verstreute Ausgangsstoffe erhöhen Logistikkosten und verringern die Anlagenrentabilität

Der Standort der Ausgangsstoffe bleibt ein strukturelles Kostenproblem im finnischen Markt für erneuerbare Gase aus Abfällen. Finnland verfügt über eine starke Gesamtverfügbarkeit von Gülle, Erntereststoffen, kommunalem Bioabfall und forstwirtschaftlichen Nebenströmen, aber diese Ressourcen sind über eine große Landfläche mit geringer Bevölkerungsdichte außerhalb der Hauptkorridore verteilt. Der Forschungsdienst des Europäischen Parlaments stellte 2026 fest, dass das bindende Problem in Märkten wie Finnland nicht nur das Ausgangsstoffvolumen ist, sondern auch die Kosten und die Koordination, die erforderlich sind, um genügend Material an einem einzigen Standort für eine effiziente Biomethanproduktion zu bündeln. Bei größeren Anlagen kann der Transport einen bedeutenden Anteil der Betriebskosten ausmachen, wenn die lokale Konzentration gering ist, was die Anzahl der Standorte verringert, die industrielle Skalenökonomien unterstützen können. Dies macht die Anlagenpositionierung und die Bündelung von Ausgangsstoffen zu zentralen Faktoren für die Projektlebensfähigkeit im gesamten finnischen Markt für erneuerbare Gase aus Abfällen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausgangsstoff: Landwirtschaftliche Wurzeln, Lebensmittelabfall-Grenze

Landwirtschaftliche Reststoffe machten 2025 33,1 % des Marktanteils im finnischen Markt für erneuerbare Gase aus Abfällen aus und sind damit die größte Ausgangsstoffbasis nach Wert. Diese Position spiegelt Finnlands große landwirtschaftliche Basis und den politischen Fokus auf eine bessere Nutzung von Gülle und anderen landwirtschaftlichen Nebenströmen im Rahmen der inländischen Biogasexpansion wider. Die nationale Energiestrategie besagt, dass Finnland jährlich rund 20 Millionen Tonnen biogasgeeigneter Ausgangsstoffe zur Verfügung hat, und ein großer Teil dieses Volumens stammt aus landwirtschaftlichen Quellen, was diesem Segment eine starke strukturelle Rolle im finnischen Markt für erneuerbare Gase aus Abfällen verleiht. Die Nachhaltigkeitsregeln der Europäischen Union stärken auch die Position abfallbasierter landwirtschaftlicher Inputs, da sie mit der Compliance-Logik übereinstimmen, die eine Vorzugsbehandlung für kohlenstoffarme Kraftstoffe und zertifiziertes Gas unterstützt.

Siedlungsabfälle, Klärschlamm und industrielle organische Abfälle bleiben für die finnische Branche für erneuerbare Gase aus Abfällen wichtig, da sie etablierte Co-Processing-Anlagen und abwassergebundene Produktion unterstützen. Co-Processing-Anlagen produzierten 2024 1.782 TJ Biogas, ein Anstieg von 6 % gegenüber dem Vorjahr, während Kläranlagen 750 TJ hinzufügten, was darauf hindeutet, dass kommunale und industrielle Abfallströme eine stabile Produktionsbasis bleiben, auch wenn sich die Investitionsnarrative in Richtung landwirtschaftlicher Expansion verschiebt. Lebensmittelabfälle sollen bis 2031 mit einem CAGR von 9,4 % wachsen, angetrieben durch erweiterte Getrenntsammlungspflichten und Kreislaufwirtschaftsmaßnahmen, die die Konsistenz der eingehenden Bioabfallmengen verbessern. Deponieabfälle entwickeln sich in die entgegengesetzte Richtung, da Finnlands Deponievermeidungspolitik die Menge an organischem Material, das an Entsorgungsstandorte gesendet wird, reduziert, was die langfristige Rolle von Deponiegas verringert und Kapital in Richtung zweckgebauter Vergärungsanlagen umlenkt.

Nach Technologie: Vergärung dominiert, Vergasung gewinnt an Bedeutung

Die anaerobe Vergärung machte 2025 41,7 % des finnischen Marktes für erneuerbare Gase aus Abfällen aus und liegt damit deutlich vor anderen Technologiepfaden. Ihre führende Position ergibt sich aus umfangreicher Betriebserfahrung in kommunalen Co-Processing-Anlagen, Hofvergärern und abwassergebundenen Anlagen, die alle mit Finnlands dominanten Ausgangsstoffströmen übereinstimmen. Die installierte Basis profitierte auch von bekannten Aufbereitungswegen und einem geringeren Ausführungsrisiko im Vergleich zu weniger ausgereiften Konversionswegen. Doranovas Biopower-Projekt Vesilahti-Lempäälä zeigt, wie dieser Teil des finnischen Marktes für erneuerbare Gase aus Abfällen seine Leistung weiter verbessert, mit Hochfeststoffvergärung und geplanter biogener CO2-Verflüssigung, die Erlösoptionen über Methan hinaus erweitern.

Die Vergasung soll bis 2031 mit 11,5 % wachsen und ist damit das am schnellsten expandierende Technologiesegment. Der Hauptgrund ist, dass die Vergasung den Zugang zu Holzreststoffen und anderen Materialien eröffnet, die für die Standard-Biovergärung weniger geeignet sind, was in Finnland von Bedeutung ist, da forstwirtschaftliche Nebenströme eine wichtige Ressourcenbasis bleiben. Das Wood2Biogas-Projekt, das in Finnland zwischen 2022 und 2024 erprobt wurde, demonstrierte die technische Machbarkeit der Kombination von Vergasung und Vergärung zur Herstellung von Biokohle, was den Anwendungsfall für gemischte Reststoffsysteme erweitert. Die Deponiegasgewinnung wird voraussichtlich weiter an Boden verlieren, da sich die Abfallpolitik von der Entsorgung abwendet. Gleichzeitig gewinnen Pyrolyse- und Aufbereitungssysteme weiterhin kommerzielle Aufmerksamkeit, da sich der finnische Markt für erneuerbare Gase aus Abfällen in Richtung netzqualitätsfähigem Gas und höherwertigem Transporteinsatz bewegt.

Nach Gastyp: Biogasbasis, Biomethan / Erneuerbares Erdgas (RNG)

Biogas behielt 2025 mit 55,6 % den größten Anteil am finnischen Markt für erneuerbare Gase aus Abfällen, was die breite installierte Basis von Co-Processing-Anlagen, Hofvergärern und Abwasseranlagen widerspiegelt, die Wärme- und Strombedarf decken. Finnland produzierte 2024 3.359 TJ Biogas, und nur 9 % wurden abgefackelt, gegenüber 11 % im Jahr 2023, was auf eine engere Nachfrage und eine bessere Nutzung der Produktion als im Vorjahr hindeutet. Diese Rohbiogasbasis stützt weiterhin die aktuelle Wirtschaftlichkeit des finnischen Marktes für erneuerbare Gase aus Abfällen, da viele Betriebsanlagen rund um KWK oder lokale Energienutzung gebaut wurden und nicht für Premium-Kraftstoffmärkte. Dennoch wird sein Anteil voraussichtlich im Laufe der Zeit abnehmen, da mehr Anlagen Aufbereitungssysteme hinzufügen und in zertifiziertes Biomethan übergehen.

Biomethan / erneuerbares Erdgas soll bis 2031 mit 12,6 % wachsen – die schnellste Rate unter den Gastypen im finnischen Markt für erneuerbare Gase aus Abfällen. Der stärkste unmittelbare Beweis für diese Nachfrage kommt von der Importseite, wo Finnland 2024 fast 450 GWh Biogas-Herkunftsnachweise einführte, ein Anstieg von 86 % gegenüber 2023, und die Volumina im ersten Quartal 2025 bereits 20 % über dem Vorjahreszeitraum lagen. Synthesegas bleibt eine kleinere aufkommende Kategorie, deren kommerzieller Schwung hauptsächlich an Power-to-Gas-Projekte geknüpft ist und nicht an die aktuelle Vergärungsbasis. Nordic Ren-Gas und Gasum vereinbarten, dass Gasum ab 2026 160 GWh pro Jahr E-Methan aus der Tampere-Anlage kaufen wird, was dem finnischen Markt für erneuerbare Gase aus Abfällen eine wiederholbare Vorlage für künftige Projekte bietet, die neuartige Produktionswege mit langfristiger Abnahme kombinieren.

Nach Anwendung: KWK-Bestandsmarkt, Transportkraftstoff-Disruption

Kraft-Wärme-Kopplung (KWK) hielt 2025 mit 36,2 % den größten Anteil und spiegelt die historische Übereinstimmung zwischen Biogasproduktion und Finnlands Fernwärme- und lokalen Industriewärmenetzen wider. Dieser Anwendungsfall sorgte für eine stetige Grundlastnachfrage und half vielen früheren Projekten, die kommerzielle Rentabilität zu erreichen, bevor die Verlagerung hin zu transportqualitätsfähigem Biomethan einsetzte. Nevels finnische Biogasoperationen in Lahti, Forssa, Pori und Juuka zeigen, dass etablierte Anlagen im finnischen Markt für erneuerbare Gase aus Abfällen seit langem Industrie- und Kommunalkunden über wärmegebundene Modelle versorgen. KWK bleibt daher die etablierte Anwendung, auch wenn neuere Investitionen zunehmend auf aufbereitetes Gas und Verflüssigung abzielen.

Transportkraftstoff soll bis 2031 mit 13,0 % wachsen und ist damit die am schnellsten wachsende Anwendung im finnischen Markt für erneuerbare Gase aus Abfällen. Der Nachfragefall stützt sich auf 3 miteinander verbundene Stützen: die Verteilungspflicht, die Einführung in Schwerlastflotten und FuelEU Maritime, das ab Januar 2025 einen zusätzlichen compliance-basierten Absatzkanal für kohlenstoffarmes Gas schuf. Dies ist wichtig, da transportqualitätsfähiges Biomethan und LBG in der Regel höhere realisierte Preise erzielen als Rohbiogas, das in lokale Wärmesysteme verkauft wird. Netzeinspeisung, industrielle Heizung sowie Wohn- und Gewerbeheizung expandieren ebenfalls, da mehr Produzenten Aufbereitungseinheiten installieren und zertifiziertes Gas in Pipelinequalität anstreben, was den Endmarktmix für den finnischen Markt für erneuerbare Gase aus Abfällen verbreitert.

Nach Komponente: Vergärer im Mittelpunkt, Aufbereitungseinheiten skalieren schnell

Vergärer und Fermentationssysteme machten mit einem Anteil von 29,5 % im Jahr 2025 das größte Segment aus und bleiben damit im Mittelpunkt der Kapitalausgaben im finnischen Markt für erneuerbare Gase aus Abfällen. Der Hauptgrund ist einfach: Die anaerobe Vergärung bleibt der dominante Produktionsweg, und neue Anlagenprogramme erfordern weiterhin große primäre Prozessausrüstungen, auch wenn die nachgelagerte Aufbereitung wichtiger wird. Große finnische Projekte in Kiuruvesi, Nivala und Vesilahti veranschaulichen diese Verlagerung hin zu industriellen Großanlagen, einschließlich thermophiler und Hochfeststoffsysteme, die für die Verarbeitung größerer Ausgangsstoffmengen und die Unterstützung biomethanorientierter Geschäftsmodelle ausgelegt sind. Diese Komponentenbasis zeigt, wie sich die finnische Branche für erneuerbare Gase aus Abfällen von verstreuten, hofmaßstäblichen Einheiten hin zu größeren, integrierten Anlagen bewegt.

Gasaufbereitungs- und Upgrading-Einheiten sollen bis 2031 um 11,2 % wachsen und sind damit die am schnellsten wachsende Komponentenkategorie. Ihr Schwung ergibt sich aus dem Preisaufschlag für Biomethan, dem Wert von Herkunftsnachweisen und der breiteren Kundenbasis, die sich öffnet, sobald Gas Pipeline- oder Transportqualität erreicht. Biovoimas BIOliquefierCO2-System fügt dieser Verlagerung eine weitere Ebene hinzu, indem es biogenes Kohlendioxid aus dem Aufbereitungsprozess erfasst und verflüssigt und so einen zweiten verkäuflichen Strom aus derselben Anlage schafft. Deponiegassammelsysteme haben eine schwächere Perspektive, da die deponiegebundene Produktion zurückgeht. Im Gegensatz dazu sollten Kompressoren, Speichersysteme und Steuerungsausrüstungen im Einklang mit dem allgemeinen Kapazitätswachstum im finnischen Markt für erneuerbare Gase aus Abfällen expandieren.

Geografische Analyse

Nordösterbotten hat sich zu einer der stärksten aufkommenden Zonen entwickelt, da es Viehdichte, Ackerland und Güllverfügbarkeit mit wachsendem Interesse an größeren Biogasanlagen verbindet. Das Nivala Biokaasu-Projekt ist eines der deutlichsten Beispiele für diese regionale Ausrichtung, wobei staatlich unterstützte Förderung dazu beiträgt, die Region für eine industrielle landwirtschaftliche Gasproduktion zu positionieren. Dies ist von Bedeutung, da Regionen mit dichter Gülle- und Reststoffverfügbarkeit größere Anlagenökonomien mit geringerer Sammelkomplexität als dünn versorgte Gebiete unterstützen können. Das Wachstum des nördlichen Clusters spiegelt daher die praktische Standortlogik wider, die den finnischen Markt für erneuerbare Gase aus Abfällen prägt.

Mittel- und Südwestfinnland bilden einen zweiten Cluster, der landwirtschaftliches Biogas mit technologieintensiven Projekten verbindet. Tampere sticht durch das E-Methan-Programm von Nordic Ren-Gas hervor, während Nurmo und Kiuruvesi mit dem güllbasierten Expansionsmodell von Suomen Lantakaasu verbunden sind. Das nationale Programm zur Verteilung alternativer Kraftstoffinfrastruktur, das 2024 gestartet wurde, unterstützt diesen Korridor mit Mitteln für Biomethan-, Strom- und Wasserstoffinfrastruktur, was am nützlichsten ist, wo die Betankungsdichte und die Güterverkehrsströme bereits stärker sind. Diese Gebiete zeigen, dass der finnische Markt für erneuerbare Gase aus Abfällen nicht mehr ausschließlich auf Abfallbehandlungsstandorte ausgerichtet ist und sich nun direkter mit Transport- und Industriekraftstoffnutzung verbindet.

Südfinnland und der Küstengürtel fungieren als die meeresseitige Seite des finnischen Marktes für erneuerbare Gase aus Abfällen. FuelEU Maritime trat im Januar 2025 in Kraft und schuf einen direkten Compliance-Kanal für LBG und andere kohlenstoffarme Schiffskraftstoffe auf Ostsee-Routen, die finnische Häfen bedienen. Diese Änderung gibt Küstenprojekten einen natürlichen Nachfragevorteil, da Schiffskraftstoffkäufer rund um das Haupthafennetz konzentriert sind und nicht in der Nähe von Binnenland-Ausgangsstoffen aus der Landwirtschaft. Ostfinnland bleibt in seinem strategischen Gewicht kleiner, aber Betriebsanlagen wie Nevels Juuka-Aktivität zeigen, dass die regionale Produktion außerhalb der Hauptwachstumskorridore weiterhin zum nationalen System beiträgt. Insgesamt wird die Geografie des finnischen Marktes für erneuerbare Gase aus Abfällen weniger durch Verwaltungsregionen und mehr durch die Überschneidung von Ausgangsstoffdichte, Technologieeignung und Zugang zu Transport- oder Industriekunden geprägt.

Wettbewerbslandschaft

Der finnische Markt für erneuerbare Gase aus Abfällen ist mäßig konzentriert, wobei einige größere integrierte Betreiber Projektpipelines, Vertriebszugang und Abnahmestrukturen prägen. Gleichzeitig bleiben viele regionale Produzenten und spezialisierte Technologieunternehmen aktiv. Das wichtigste strategische Muster ist die vertikale Integration, bei der Unternehmen die Kontrolle über Ausgangsstoffversorgung, Produktion, Aufbereitung und Kundenlieferung anstreben, anstatt nur auf einer Stufe der Kette zu konkurrieren. Dies zeigt sich in langfristigen Gülle- und Nebenstrom-Beschaffungsmodellen, Investitionen in Verflüssigungs- oder Aufbereitungseinheiten und frühen Bemühungen, garantierte Kunden vor dem Bau zu sichern. Der finnische Markt für erneuerbare Gase aus Abfällen erlebt auch eine stärkere Rolle für Projektfinanzierung und Infrastrukturkapital, da die Anlagengrößen über das Maß hinausgehen, das Kommunen und Landwirte in der Vergangenheit typischerweise bewältigt haben. Diese Verschiebung verändert den Wettbewerb, da Zugang zu Kapital, Genehmigungsfähigkeit und Abnahmesicherheit nun genauso wichtig sind wie Prozess-Know-how.

Ein zweites Wettbewerbsmuster ist die Nutzung langfristiger Handelsvereinbarungen zur Risikominderung, bevor Projekte in Betrieb gehen. Nordic Ren-Gas' Abnahmevertrag mit Gasum für Tampere E-Methan ab 2026, gefolgt von einer Absichtserklärung über zusätzliche Produktion aus künftigen Anlagen, zeigt, wie Nachfragesicherheit von Anfang an in die Projektfinanzierung eingebaut wird. Suomen Lantakaasu verwendet ein anderes, aber ebenso wichtiges Modell, indem es die Ausgangsstoffversorgung an Milchviehbetriebsnetzwerke knüpft und industrielle Gülleprojekte aufbaut, die Biomethan-, Düngemittel- und biogene CO2-Erlösströme unterstützen können. Nevel stärkte seine Position 2024 durch die Übernahme des Lahti-Geschäfts von Labio, erweiterte sein Portfolio und vertiefte sein Engagement in etablierter Biogasproduktion und Kundenbeziehungen. Diese Schritte zeigen, dass Skalierung im finnischen Markt für erneuerbare Gase aus Abfällen sowohl durch neue Projekte als auch durch selektive Konsolidierung aufgebaut wird.

Technologieanbieter werden auch zu sichtbareren Wettbewerbsakteuren im finnischen Markt für erneuerbare Gase aus Abfällen. Doranova differenziert sich durch Hochfeststoffvergärung und geplante CO2-Verflüssigung in der Anlage Vesilahti-Lempäälä, während Biovoima sich rund um die biogene Kohlenstoffabscheidung im Zusammenhang mit Aufbereitungsprozessen positioniert. St1 Biokraft fügte 2024 auch einen Netzwerkaspekt hinzu, indem es seine ersten 3 finnischen LBG-Tankstellen als Teil einer breiteren nordischen Ausbaustrategie eröffnete. Die Einhaltung der mit RED III (Erneuerbare-Energien-Richtlinie III) verknüpften Nachhaltigkeitsregeln und der Zugang zu Herkunftsnachweisen werden voraussichtlich weiterhin beeinflussen, wohin Finanzierungsströme fließen, da zertifizierte, handelbare Produktion Projekten eine breitere Käuferbasis und eine stärkere Erlösqualität im finnischen Markt für erneuerbare Gase aus Abfällen verleiht.

Marktführer der finnischen Branche für erneuerbare Gase aus Abfällen

Gasum Oy

Suomen Lantakaasu Oy

Nordic Ren-Gas Oy

St1 Biokraft

Nevel Oy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Suomen Lantakaasu lieferte die erste Gülleladung an seine Biogasanlage in Nurmo und markierte damit den Beginn der industriellen Gülle-basierten Biogasproduktion in der Anlage im Wert von über 60 Millionen EUR (über 70,57 Millionen USD), die Biomethan, Biodünger und biogenes CO₂ produzieren wird.

- Juni 2025: Der finnische Ministerialfinanzausschuss genehmigte 49,5 Millionen EUR (58,2 Millionen USD) an Investitionsbeihilfen für drei Demonstrationsprojekte im Bereich erneuerbare Energien, darunter 11,6 Millionen EUR (13,6 Millionen USD) für die Anlage für verflüssigtes Biomethan von Lännen Biokaasu Oy in Kurikka und 27,9 Millionen EUR (32,8 Millionen USD) für die Anlage für erneuerbares Methanol von Vanadis Fuels Ab Oy in Kokkola.

Berichtsumfang des Marktes für erneuerbare Gase aus Abfällen in Finnland

Der finnische Markt für erneuerbare Gase aus Abfällen ist segmentiert nach Ausgangsstoff (Siedlungsabfälle, Lebensmittelabfälle und weitere), nach Technologie (Anaerobe Vergärung, Vergasung, Pyrolyse und weitere), nach Gastyp (Biogas, Synthesegas und weitere), nach Anwendung (Stromerzeugung, Netzeinspeisung und weitere) sowie nach Komponente (Gassammlung, Vergärer & Fermentation und weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Siedlungsabfälle (MSW) |

| Landwirtschaftliche Reststoffe |

| Tiergülle |

| Industrielle organische Abfälle |

| Klärschlamm |

| Lebensmittelabfälle |

| Sonstige |

| Anaerobe Vergärung |

| Deponiegasgewinnung |

| Vergasung |

| Pyrolyse |

| Biogasaufbereitungssysteme |

| Sonstige |

| Biogas |

| Biomethan / Erneuerbares Erdgas (RNG) |

| Synthesegas |

| Stromerzeugung |

| Kraft-Wärme-Kopplung (KWK) |

| Netzeinspeisung |

| Transportkraftstoff |

| Industrielle Heizung |

| Wohn- und Gewerbeheizung |

| Sonstige |

| Gassammelsysteme |

| Vergärer und Fermentationssysteme |

| Gasaufbereitungs- und Upgrading-Einheiten |

| Kompressoren und Speichersysteme |

| Stromerzeugungsanlagen |

| Überwachungs- und Steuerungssysteme |

| Sonstige |

| Nach Ausgangsstoff | Siedlungsabfälle (MSW) |

| Landwirtschaftliche Reststoffe | |

| Tiergülle | |

| Industrielle organische Abfälle | |

| Klärschlamm | |

| Lebensmittelabfälle | |

| Sonstige | |

| Nach Technologie | Anaerobe Vergärung |

| Deponiegasgewinnung | |

| Vergasung | |

| Pyrolyse | |

| Biogasaufbereitungssysteme | |

| Sonstige | |

| Nach Gastyp | Biogas |

| Biomethan / Erneuerbares Erdgas (RNG) | |

| Synthesegas | |

| Nach Anwendung | Stromerzeugung |

| Kraft-Wärme-Kopplung (KWK) | |

| Netzeinspeisung | |

| Transportkraftstoff | |

| Industrielle Heizung | |

| Wohn- und Gewerbeheizung | |

| Sonstige | |

| Nach Komponente | Gassammelsysteme |

| Vergärer und Fermentationssysteme | |

| Gasaufbereitungs- und Upgrading-Einheiten | |

| Kompressoren und Speichersysteme | |

| Stromerzeugungsanlagen | |

| Überwachungs- und Steuerungssysteme | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der finnische Markt für erneuerbare Gase aus Abfällen bis 2031 voraussichtlich erreichen?

Der Markt soll bis 2031 0,51 Milliarden USD erreichen, gegenüber 0,32 Milliarden USD im Jahr 2025, angetrieben durch politische Vorgaben, Projektfinanzierung und eine stärkere Transportnachfrage.

Warum wächst Biomethan / erneuerbares Erdgas in Finnland schneller als Rohbiogas?

Biomethan / erneuerbares Erdgas profitiert von der Biokraftstoffverteilungspflicht, der Netzeinspeisung und der Nachfrage nach Schiffskraftstoffen, die zusammen eine Wachstumsrate von 12,6 % bis 2031 unterstützen.

Welche Ausgangsstoffbasis führt die Produktion erneuerbarer Gase aus Abfällen in Finnland an?

Landwirtschaftliche Reststoffe führten 2025 mit einem Anteil von 33,1 %, angetrieben durch Finnlands große landwirtschaftliche Nebenproduktbasis und die politische Unterstützung für die Gülleverwertung.

Welche Anwendung wächst in Finnland am schnellsten?

Transportkraftstoff wächst am schnellsten mit einem prognostizierten CAGR von 13,0 % bis 2031, da Schwerlastverkehr und Seeverkehrsnutzer LBG und Biomethan einsetzen.

Was ist die Haupteinschränkung für Finnlands Produktionsausblick?

Das Hauptproblem ist das Angebot, nicht die Nachfrage. Finnland produzierte 2024 nur 0,93 TWh gegenüber einem geschätzten technisch-wirtschaftlichen Potenzial von 10 TWh, und verstreute Ausgangsstoffe erhöhen auch die Logistikkosten.

Wie wichtig ist die staatliche Unterstützung für neue Projekte?

Finnland leitete von 2022 bis 2024 469 Millionen EUR (551,7 Millionen USD) an saubere Energieprojekte, und weitere Beihilfen wurden 2025 für neue Demonstrations- und Verflüssigungsbiomethanprojekte fortgesetzt.

Seite zuletzt aktualisiert am: