Tamaño y Cuota del Mercado de Gestión de Residuos Sólidos Urbanos de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

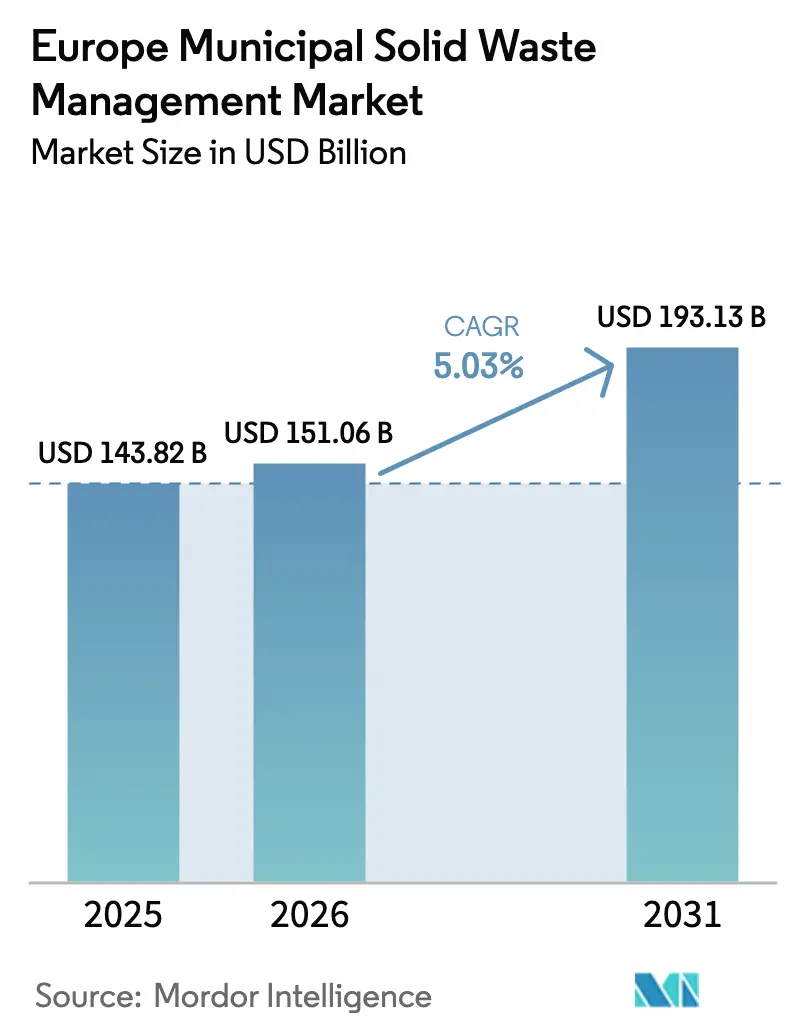

| Tamaño del mercado en el año base (2025) | 143.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 151.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 193.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.03% CAGR |

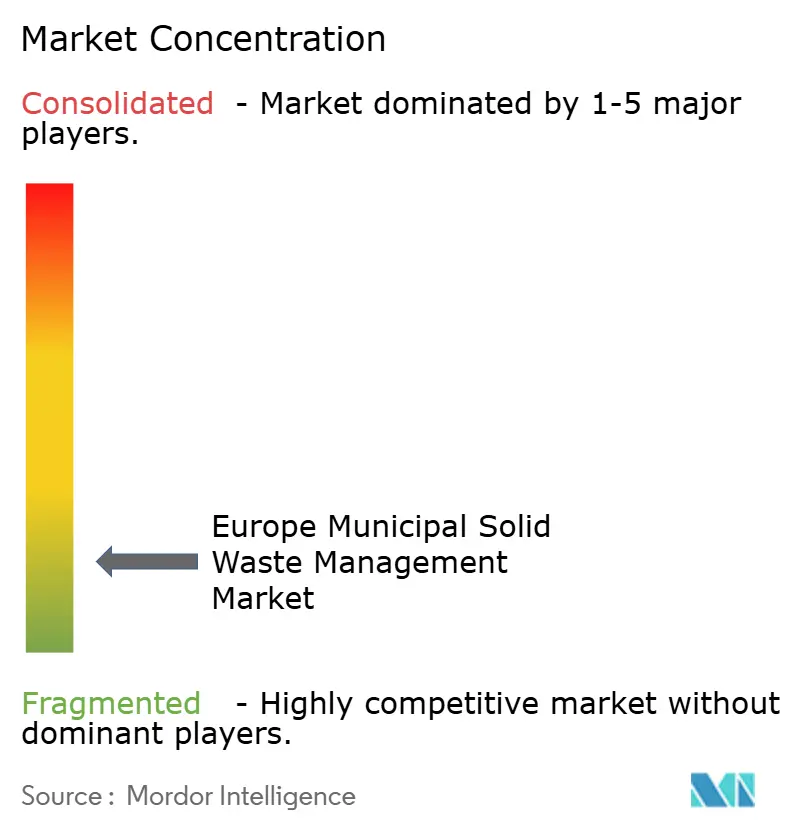

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Residuos Sólidos Urbanos de Europa por Mordor Intelligence

El tamaño del Mercado de Gestión de Residuos Sólidos Urbanos de Europa fue valorado en 143,82 mil millones de USD en 2025 y se estima que crecerá desde 151,06 mil millones de USD en 2026 hasta alcanzar los 193,13 mil millones de USD en 2031, a una CAGR del 5,03% durante el período de previsión (2026-2031). Esta trayectoria refleja el cambio a escala continental hacia prácticas de economía circular, respaldado por mandatos vinculantes de reciclaje de la Unión Europea que limitan el vertido y recompensan la recuperación de materiales de alta calidad, y está remodelando el Mercado de Gestión de Residuos Sólidos Urbanos de Europa en su conjunto. La inversión fluye hacia clasificadores ópticos, plantas de digestión anaerobia y robótica habilitada por inteligencia artificial que elevan los umbrales de rendimiento y pureza, mientras que los impuestos sobre vertederos e incineración redirigen los flujos de residuos hacia canales de reciclaje de mayor valor, posicionando el Mercado de Gestión de Residuos Sólidos Urbanos de Europa como banco de pruebas para tecnologías avanzadas. Alemania ancla el crecimiento con su ecosistema maduro, aunque España, Polonia y el bloque nórdico se están expandiendo con mayor rapidez gracias a la modernización de infraestructuras, la implantación de la Responsabilidad Ampliada del Productor (RAP) y los proyectos de valorización energética de residuos financiados por la UE. La intensidad competitiva aumenta porque los especialistas en tecnología, los recicladores químicos y los operadores tradicionales convergen en los mismos grupos de valor de servicios de datos, tratamiento de residuos peligrosos y contratos de suministro de ciclo cerrado.

Conclusiones Clave del Informe

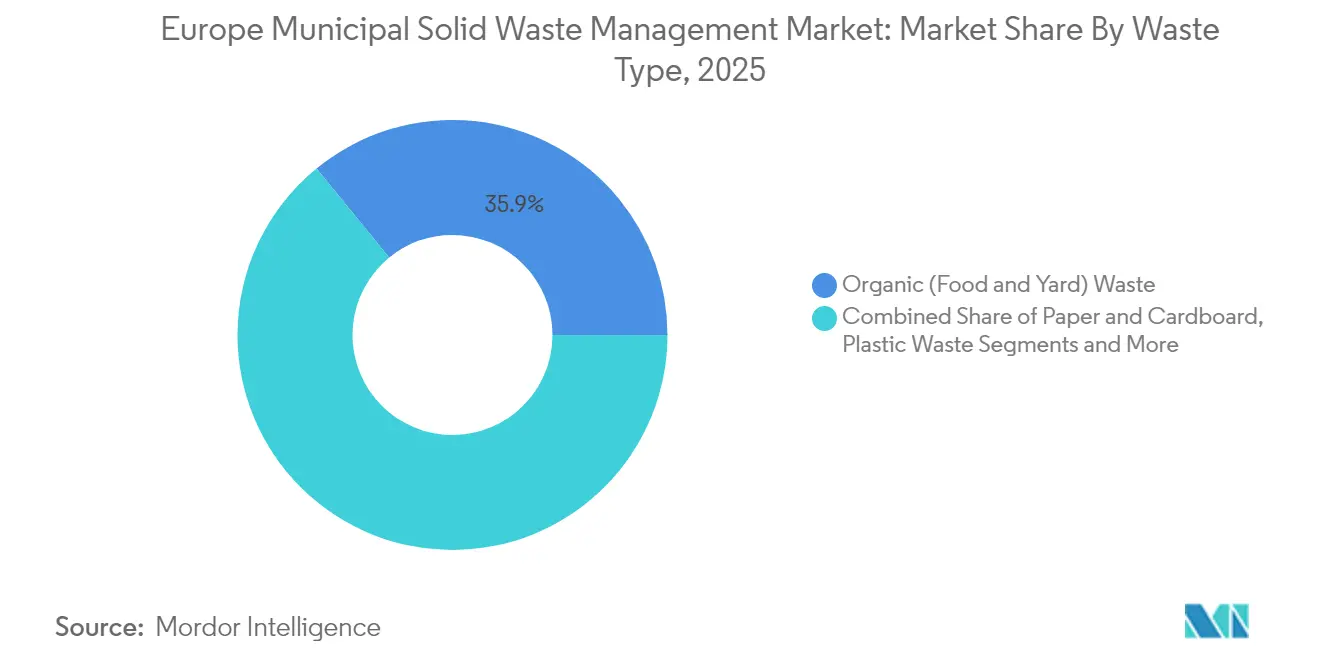

- Por tipo de residuo, los residuos orgánicos lideraron con el 35,90% de la cuota del mercado de gestión de residuos sólidos urbanos de Europa en 2025, mientras que los residuos electrónicos están previstos para crecer más rápidamente a una CAGR del 6,78% hasta 2031.

- Por fuente, el flujo residencial contribuyó con el 54,82% del mercado de gestión de residuos sólidos urbanos de Europa en 2025; se proyecta que los servicios municipales registren la CAGR más alta del 5,32% hasta 2031.

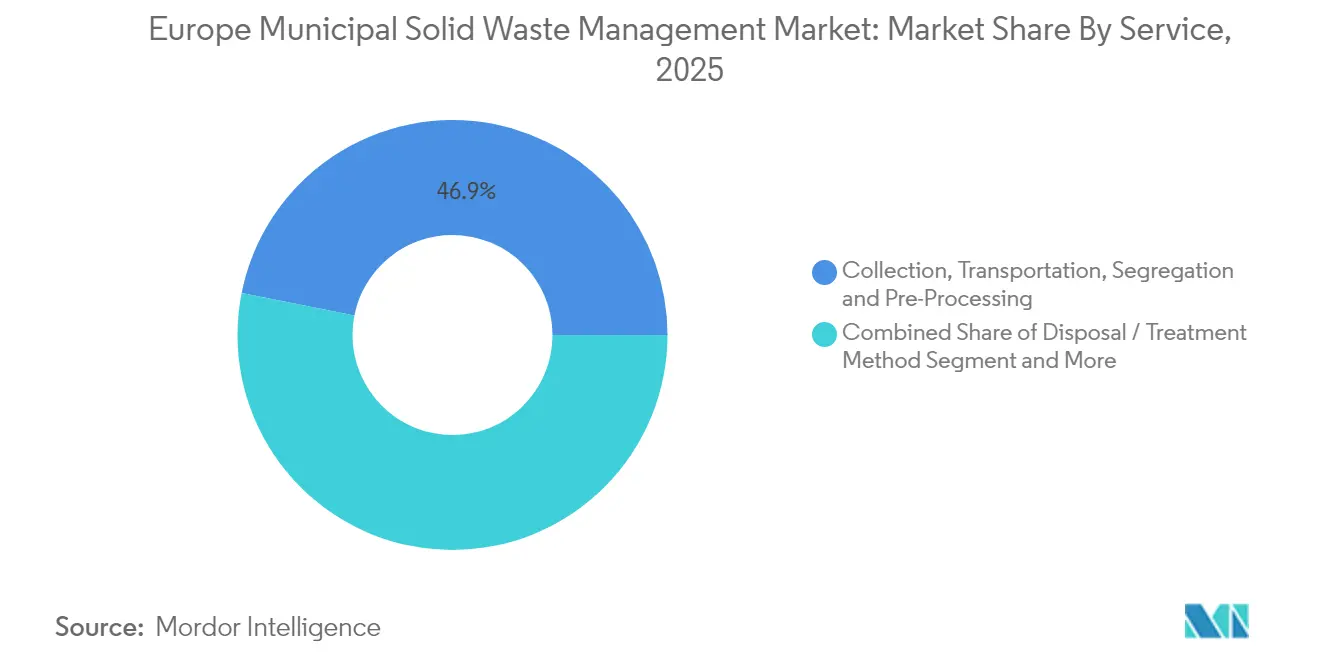

- Por servicio, los métodos de eliminación y tratamiento captaron el 46,88% del mercado de gestión de residuos sólidos urbanos de Europa en 2025, mientras que los servicios de reciclaje y recuperación de materiales se expanden a una CAGR del 6,55% hasta 2031.

- Por geografía, Alemania mantuvo el 20,07% de los ingresos del mercado de gestión de residuos sólidos urbanos de Europa en 2025; se prevé que España registre la CAGR más rápida del 5,72% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Residuos Sólidos Urbanos de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Paquete de Economía Circular de la UE (objetivo de reciclaje del 65%) | +1.2% | A escala de la UE; más fuerte en Alemania, Países Bajos, Dinamarca | Largo plazo (≥ 4 años) |

| Expansión de la RAP para envases y plásticos de un solo uso | +0.8% | A escala de la UE; adopción temprana en Alemania, Francia | Medio plazo (2-4 años) |

| Escalada de impuestos sobre vertederos e incineración | +0.7% | A escala de la UE, ritmo variable | Medio plazo (2-4 años) |

| Aumento de los volúmenes de residuos de embalajes del comercio electrónico | +0.6% | Alemania, Reino Unido, Francia | Corto plazo (≤ 2 años) |

| Rápida adopción de contenedores inteligentes y clasificación por inteligencia artificial | +0.4% | Alemania y países nórdicos | Medio plazo (2-4 años) |

| Desarrollo de proyectos de valorización energética de residuos financiados por la UE | +0.3% | Polonia, República Checa, Hungría | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Paquete de Economía Circular de la UE Impulsa el Objetivo de Reciclaje del 65% para 2035

El mandato de reciclaje del 65% de residuos municipales es el impulsor estructural más poderoso del Mercado de Gestión de Residuos Sólidos Urbanos de Europa[1]Parlamento Europeo, "Directiva (UE) 2018/851 por la que se modifica la Directiva Marco de Residuos," europarl.europa.eu. Los Estados miembros que superan el objetivo, como Alemania, canalizan ahora capital hacia clasificadores de nueva generación que desbloquean umbrales de pureza más elevados para polímeros y fibras. Los países menos avanzados, como Rumanía, se enfrentan a penalizaciones incrementales por cada punto por debajo del objetivo, lo que acelera los flujos transfronterizos de materiales reciclables hacia regiones con capacidad de tratamiento excedentaria. El paquete también impone un gravamen sobre el plástico de 0,80 EUR por kilogramo de envases no reciclados, lo que crea una oportunidad de ingresos anuales de 1.400 millones de USD para los operadores de recuperación. La certeza regulatoria está atrayendo a coinversores industriales: el proveedor de equipos TOMRA adquirió recientemente una participación del 25% en la empresa de software de inteligencia artificial PolyPerception para perfeccionar el monitoreo de composición en tiempo real. Las normas paralelas de diseño para el reciclaje obligan a los propietarios de marcas a colaborar con las empresas de residuos en etapas más tempranas de los ciclos de desarrollo de productos, extendiendo la influencia de la cadena de valor desde la recogida posconsumo hasta la especificación preconsumo.

Expansión de la Responsabilidad Ampliada del Productor (RAP) para Envases y Plásticos de un Solo Uso

Las normas armonizadas de RAP trasladan los costes totales de gestión de residuos de los municipios a los productores, desbloqueando una financiación estable a largo plazo para las instalaciones de recuperación de materiales en todo el Mercado de Gestión de Residuos Sólidos Urbanos de Europa. El Reglamento de Envases y Residuos de Envases de 2025 obliga a que todos los envases sean reciclables para 2030 y eleva los umbrales obligatorios de contenido reciclado para los envases de alimentos de PET al 30% para 2030[2]Comisión Europea, "Propuesta de Reglamento sobre Envases y Residuos de Envases," ec.europa.eu. La Ley del Fondo de Plásticos de un Solo Uso de Alemania obliga a los importadores y envasadores a registrarse y pagar tasas de limpieza por kilogramo, proporcionando a las ciudades nuevos ingresos para modernizar las flotas de recogida. Francia y Dinamarca están implantando registros similares, que reducen la histórica brecha de "polizón" entre los adoptantes tempranos y tardíos y justifican inversiones de mayor escala en robótica y líneas de desentintado a nivel regional. La RAP ha catalizado la integración vertical: SUEZ adquirió el productor de superficies compuestas Purple Alternative Surface para asegurar la absorción cautiva de plásticos reciclados y garantizar el suministro a los clientes de envases.

Aumento de los Volúmenes de Residuos de Embalajes del Comercio Electrónico en Europa Occidental

Los volúmenes de compras en línea aumentaron considerablemente tras la pandemia y se mantienen estructuralmente más elevados, generando flujos crecientes de cartón, plástico flexible y materiales de relleno. Amazon declara que más de la mitad de sus pedidos regionales ya utilizan embalajes reducidos, aunque la masa total que entra en los sistemas municipales sigue aumentando. Las autoridades urbanas se enfrentan ahora a rutas de recogida congestionadas y puntos de aportación desbordados, lo que impulsa inversiones en compactación próxima a la fuente, quioscos de devolución inversa y seguimiento de activos de contenedores. Los operadores de residuos están probando recogidas en centros de distribución para que el cartón ondulado y los sobres de polietileno eludan por completo los sistemas municipales. Los perfiles de residuos del comercio electrónico, ricos en datos, también impulsan el despliegue de clasificadores de inteligencia artificial calibrados para películas multicapa ligeras, lo que permite tasas de captura más elevadas de polímeros de baja densidad. Estos avances refuerzan el software avanzado de optimización de rutas que reduce drásticamente los recorridos en vacío y las horas de camión.

Rápida Adopción de Contenedores Inteligentes y Clasificación Habilitada por Inteligencia Artificial en Alemania y los Países Nórdicos

Alemania, Dinamarca, Suecia y Noruega están estableciendo referencias de rendimiento mediante contenedores con sensores y clasificadores robóticos. Sensorita, con sede en Oslo, ha instalado más de 2.500 dispositivos equipados con radar, lo que permite a los transportistas reducir el kilometraje en vacío en un 28% y aumentar la productividad de recogida en un 41,5%. Solum, de Dinamarca, inauguró recientemente una línea de clasificación de residuos de construcción totalmente robotizada que gestiona 25.000 toneladas al año, alcanzando una pureza del 90% en áridos y metales recuperados. Los institutos nacionales de investigación han validado algoritmos de reconocimiento de baterías que reducen los riesgos de incendio en los flujos de residuos electrónicos. Estas herramientas digitales reducen las pérdidas en los ciclos y suministran datos de composición en tiempo real a los reprocesadores de plásticos, que ahora reciben pagos en función de la calidad del granulado por color específico en lugar de toneladas a granel. La difusión tecnológica se está extendiendo a medida que los municipios incorporan requisitos de capacidad de sensores e inteligencia artificial en las nuevas licitaciones de concesiones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del plástico reciclado | -0.5% | A escala de la UE | Corto plazo (≤ 2 años) |

| Contratación municipal fragmentada | -0.4% | Italia, España, Grecia | Medio plazo (2-4 años) |

| Recogida selectiva limitada de biorresiduos | -0.3% | Polonia, República Checa | Medio plazo (2-4 años) |

| Oposición ciudadana a nuevas incineradoras | -0.2% | Corredores urbanos en Alemania, Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Precio del Plástico Reciclado Presiona la Rentabilidad de las Instalaciones de Recuperación de Materiales

Los precios de los polímeros secundarios subieron un 39% en 2022 hasta los 454 EUR por tonelada antes de retroceder al suavizarse los precios de la resina virgen, lo que socavó los cálculos de recuperación del gasto de capital para las instalaciones de recuperación de materiales. Los recicladores europeos informan de que los grados premium de polietileno de alta densidad reciclado obtuvieron ganancias del 7-8% hasta 2025, aunque los márgenes siguen siendo estrechos porque los gránulos asiáticos importados presionan a la baja las cotizaciones al contado. Las variaciones de calidad amplían aún más los diferenciales entre oferta y demanda, con compradores que exigen certificados sobre el índice de fluidez y la trazabilidad. Las instalaciones están diversificando sus ingresos mediante la venta de consultoría de diseño para el reciclaje, servicios avanzados de lavado y contratos de absorción a precio fijo a largo plazo para los propietarios de marcas que necesitan contenido reciclado garantizado para cumplir las cuotas de RAP. No obstante, la volatilidad sigue restando 0,5 puntos porcentuales a la CAGR prevista del Mercado de Gestión de Residuos Sólidos Urbanos de Europa, ya que algunos proyectos se retrasan a la espera de señales de precios más claras.

Contratación Municipal Fragmentada en el Sur de Europa

Los municipios del sur de Europa suelen emitir contratos pequeños y de corta duración que desincentivan los compromisos de capital a gran escala en instalaciones de recuperación de materiales robotizadas o unidades de recuperación energética. La crisis de Campania en Italia ilustra cómo la superposición de jurisdicciones locales prolonga los trámites de permisos, mientras que los actores informales diluyen la calidad de la materia prima y desvían los materiales reciclables de los canales oficiales. Los operadores multinacionales tienen dificultades para estandarizar los procesos en decenas de microcontratos, erosionando las economías de escala que sustentan el mercado de gestión de residuos sólidos urbanos de Europa. Los analistas constatan que un modelo de operador único puede generar eficiencias de costes de dos dígitos para ciudades de más de 500.000 habitantes, aunque la descentralización política sigue favoreciendo múltiples adjudicaciones locales. La fragmentación también bloquea los centros regionales de valorización energética de residuos que podrían tratar los flujos residuales de varias provincias en un radio de 150 km.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Residuo: Los Residuos Orgánicos Dominan a Pesar de la Aceleración de los Residuos Electrónicos

Los residuos orgánicos mantuvieron una cuota del 35,90% del mercado de gestión de residuos sólidos urbanos de Europa en 2025, respaldados por directivas de la UE que obligan a los hogares a depositar los residuos de alimentos y jardín en flujos separados. Las plantas de digestión anaerobia están absorbiendo este flujo, generando volúmenes de biogás que oscilan entre 191 y 271 Ndm³ kg-1 de potencial de metano y creando ingresos dobles procedentes de tasas de vertido y ventas de electricidad renovable. El segmento se beneficia de los planes de Polonia y Francia para triplicar la capacidad de digestión para 2030, con la ayuda de tarifas de alimentación que estabilizan el flujo de caja. Los residuos electrónicos, aunque todavía por debajo del 5% del tonelaje total, están escalando rápidamente a una CAGR del 6,78% a medida que los ciclos de vida de los dispositivos se acortan y los electrodomésticos con batería se multiplican. Los brazos robóticos guiados por inteligencia artificial desmontan ahora teléfonos inteligentes y ordenadores portátiles, recuperando placas de circuito impreso para fundidoras y mejorando los rendimientos de metales preciosos en dos dígitos. Los flujos de papel y cartón se mantienen estables gracias a la expansión del comercio electrónico, mientras que los plásticos luchan con cuellos de botella en la infraestructura a pesar de la favorable economía de los gravámenes. Los flujos de metal y vidrio siguen registrando márgenes saludables, aprovechando los sistemas de depósito y devolución en los estados nórdicos y los ciclos alcistas de las materias primas.

Se proyecta que el tamaño del mercado de gestión de residuos sólidos urbanos de Europa para los residuos orgánicos se expanda un 5,18% anual hasta 2031, mientras que se prevé que la contribución de los residuos electrónicos al tamaño del mercado de gestión de residuos sólidos urbanos de Europa se más que duplique en el mismo período. Se espera que las herramientas de desmontaje automatizado, junto con cuotas de recogida más estrictas, eleven la cuota del mercado de gestión de residuos sólidos urbanos de Europa para los residuos electrónicos en casi 2 puntos porcentuales para 2031. Es probable que los países que vinculan los incentivos de garantía extendida con la recogida al final de la vida útil, como Alemania y Suecia, superen a sus homólogos en tasas de recuperación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente: El Segmento Residencial Lidera Mientras los Servicios Municipales se Modernizan

Los contenedores domésticos generaron el 54,82% de los ingresos en 2025, lo que refleja la recogida obligatoria en acera de múltiples fracciones. Los flujos separados de biorresiduos y envases ligeros proporcionan un tonelaje estable y predecible que sustenta la utilización de las instalaciones de recuperación de materiales. Las campañas de concienciación, como la campaña italiana de recogida orgánica puerta a puerta, impulsaron las tasas de captura doméstica, mientras que los sistemas de depósito y devolución amplificaron los flujos de envases de bebidas. Sin embargo, la categoría de servicios municipales es la que crece más rápidamente, con una CAGR del 5,32%, impulsada por los presupuestos de ciudades inteligentes que financian contenedores con sensores, electrificación de flotas y paneles de datos. Muchas autoridades municipales renegocian los contratos para incluir métricas de rendimiento en tiempo real, lo que lleva a los operadores a invertir en software de planificación de rutas que reduce el consumo de combustible y las horas extraordinarias. Los generadores comerciales e institucionales añaden complejidad porque los volúmenes pueden fluctuar con la afluencia al comercio minorista y la ocupación de oficinas. Los residuos de construcción y demolición están recibiendo atención de clasificación robótica tras el hito de pureza del 90% de Dinamarca, abriendo nuevas líneas de ingresos en áridos reciclados y madera recuperada.

La modernización municipal está llamada a elevar la intensidad de servicio de la industria europea de gestión de residuos. Las ciudades que incorporan cláusulas de pago por resultados animan a los contratistas a desplegar análisis que reducen los residuos residuales hasta un 15% en 18 meses. La participación de los hogares sigue siendo fundamental: los programas que integran tarifas de pago por generación informan de reducciones de hasta el 25% en las fracciones residuales, liberando capacidad de incineración para los no reciclables. Mientras tanto, las regulaciones de higiene industrial se están endureciendo en las instalaciones del sector público, añadiendo demanda de tratamiento especializado de flujos peligrosos.

Por Servicio: La Recuperación de Materiales se Acelera Más Allá de la Eliminación Tradicional

Los servicios de reciclaje y recuperación de materiales crecieron a una CAGR del 6,55% y ahora representan algo más de un tercio de los ingresos, lo que refleja el giro político de Europa desde la eliminación hacia la retención de recursos. Los clasificadores ópticos y los detectores de infrarrojo cercano elevan la pureza, permitiendo a los reprocesadores de plásticos suministrar pellets de calidad alimentaria. La recuperación energética mantiene un lugar vital: tres plantas de valorización energética de residuos checas suministran calefacción urbana a Praga, Brno y Liberec, con unidades adicionales planificadas bajo la financiación de cohesión de la UE. El compostaje y la digestión anaerobia se benefician de las directivas sobre biorresiduos, mientras que la cuota de los vertederos se reduce bajo el aumento de las tasas de entrada y la fijación de precios del carbono. Las funciones de apoyo, como las plataformas de auditoría y seguimiento digital, atraen un crecimiento de dos dígitos a medida que los productores buscan pruebas de cumplimiento para las declaraciones de RAP.

Se espera que el tamaño del mercado de gestión de residuos sólidos urbanos de Europa vinculado a los servicios de reciclaje aumente de 55,36 mil millones de USD en 2025 a 80,24 mil millones de USD en 2031. Los servicios de eliminación seguirán dominando los ingresos nominales, aunque su cuota del tamaño del mercado de gestión de residuos sólidos urbanos de Europa disminuirá a medida que los reguladores eleven los objetivos de recuperación. En todas las líneas de servicio, la optimización basada en datos sustenta la resiliencia de los márgenes. Los operadores que integran la trazabilidad basada en cadena de bloques pueden exigir primas por materiales secundarios certificados en las cadenas de suministro de automoción y electrónica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania mantuvo un liderazgo en ingresos del 20,07% en 2025 gracias a una red de recogida avanzada, la alineación nacional con la RAP y la adopción temprana de clasificadores de inteligencia artificial. La Ley del Fondo de Plásticos de un Solo Uso, en vigor desde 2024, canaliza los gravámenes de los productores directamente a las arcas municipales, reforzando los presupuestos para la sustitución de contenedores y las campañas de concienciación. Un impuesto nacional sobre el plástico previsto para 2026 trasladará los gravámenes de la UE a los fabricantes, agudizando la demanda de resinas posconsumo y ampliando aún más el mercado de gestión de residuos sólidos urbanos de Europa. El sector de residuos de Alemania emplea a 310.000 personas y ya ha reducido las emisiones de gases de efecto invernadero un 75% respecto a los niveles de 1990, ilustrando el nexo económico-ambiental. Los proyectos piloto de despliegue de inteligencia artificial en Baviera informan de ahorros del 20% en horas de trabajo, estableciendo un referente para otros Estados miembros.

España es el mercado de más rápido crecimiento, avanzando a una CAGR del 5,72% hasta 2031, a medida que amplía la cobertura de recogida selectiva y moderniza los activos de tratamiento obsoletos. Las recientes adjudicaciones de contratos municipales a FCC Environment y la implantación de un impuesto de 0,45 EUR por kg sobre los plásticos no reutilizables están orientando el capital hacia instalaciones de recuperación de materiales de alto rendimiento y digestores de residuos alimentarios. Las inversiones financiadas por el fondo de economía circular PERTE, respaldado por la UE, están desbloqueando la cofinanciación para la robótica, mientras que los gobiernos regionales agilizan los trámites de permisos para consolidar a los operadores fragmentados. El crecimiento en los archipiélagos balear y canario subraya el impulso del sector turístico hacia soluciones de gestión de residuos sostenibles.

El Reino Unido navega por la divergencia posterior al Brexit, introduciendo el seguimiento digital obligatorio de residuos desde abril de 2025, que obliga a los generadores y transportistas a registrar cada tonelada en línea. Los impuestos sobre los envases de plástico recaudaron 323 millones de GBP en el ejercicio fiscal 2023-24, estimulando la demanda de contenido reciclado. Francia está implementando la ley AGEC, que impone un objetivo de reciclaje del 65% para 2025, lo que lleva a asociaciones de inteligencia artificial como Greyparrot-NextWaste que digitalizan los análisis de las instalaciones de recuperación de materiales en tiempo real. El grupo BENELUX y los países nórdicos lideran en penetración tecnológica, con los mercados de CO₂ holandeses y las redes de sensores noruegas ilustrando cómo la política y la innovación se intersectan. Europa del Este está cerrando las brechas de infraestructura a través de los fondos de cohesión de la UE: solo Polonia ha destinado 322 millones de USD para plantas de biogás, mientras que los nuevos proyectos de valorización energética de residuos en Praga y Varsovia tienen como objetivo desviar los residuos de los vertederos saturados.

Panorama Competitivo

La competencia es moderada pero se intensifica a medida que los operadores se apresuran a incorporar capacidades digitales y servicios de economía circular. Veolia aprovecha su programa GreenUp para elevar el EBITDA por encima de los 8.000 millones de EUR para 2027, centrándose en el tratamiento de residuos peligrosos, la reutilización del agua industrial y el compostaje avanzado[3]Veolia Group, "Programa Estratégico GreenUp 2024–2027," veolia.com. SUEZ está en una ofensiva de adquisiciones, comprando el Gruppo Ecosistem italiano y participaciones minoritarias en la iniciativa de reciclaje de automóviles "The Future Is NEUTRAL" de Renault para capturar flujos de metal y polímeros antes de que los vehículos al final de su vida útil entren en los canales de chatarra[4]SUEZ Group, "SUEZ adquirirá Gruppo Ecosistem," suez.com. FCC Environment se expande geográficamente, adquiriendo Europe Services Groupe, con sede en Francia, consolidando así su presencia en París y Lyon.

Las asociaciones tecnológicas están redefiniendo los modelos operativos en todo el mercado de gestión de residuos sólidos urbanos de Europa. El interés de TOMRA en PolyPerception y la colaboración de LyondellBasell con EEW ilustran cómo los fabricantes de equipos y los productores químicos aseguran la materia prima al tiempo que mejoran la precisión de los sensores. Las plataformas de cadena de bloques como CircularChain de SUEZ certifican el origen y la calidad, ayudando a los clientes a cumplir las estrictas obligaciones de contenido reciclado. Las empresas emergentes como Sensorita y Greyparrot suministran sensores de Internet de las Cosas y análisis de visión que se integran en las instalaciones de recuperación de materiales existentes, reduciendo los umbrales de gasto de capital para los operadores de nivel medio.

Los inversores financieros también están configurando la dinámica competitiva. La participación mayoritaria de EQT en el especialista en software AMCS inyecta capital para la expansión de productos que reunirá los módulos de optimización de rutas y facturación bajo un único paraguas de software como servicio. Los fondos de infraestructura favorecen los flujos de caja a largo plazo de los activos de valorización energética de residuos y digestión, creando una bifurcación en la que los modelos intensivos en activos coexisten con propuestas de servicio centradas en datos. En general, la escala, los datos propietarios y los servicios integrales emergen como los diferenciadores críticos para la preservación de márgenes y la renovación de contratos.

Líderes de la Industria de Gestión de Residuos Sólidos Urbanos de Europa

Veolia Environnement

SUEZ

FCC Environment

Remondis

Renewi

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Biffa obtuvo un contrato de 5,5 millones de GBP con el Ayuntamiento de Lincoln para servicios de residuos y limpieza viaria a partir de 2026.

- Enero de 2025: LyondellBasell y EEW acordaron explorar colaboraciones de clasificación avanzada orientadas a flujos de materia prima reciclada de mayor calidad.

- Enero de 2025: SUEZ firmó un acuerdo de compra de acciones para adquirir una participación mayoritaria en Gruppo Ecosistem, ampliando la capacidad de procesamiento de residuos peligrosos y no peligrosos en el sur de Italia.

- Diciembre de 2024: Dinamarca inauguró su primera planta robótica de clasificación de residuos de construcción, operada por Solum, con una capacidad anual de 25.000 toneladas y una pureza del 90%.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Según Mordor Intelligence, definimos el mercado europeo de gestión de residuos sólidos urbanos (RSU) como todas las actividades basadas en tarifas que trasladan, clasifican, tratan, recuperan o eliminan definitivamente los flujos de residuos domésticos y del espacio público generados por residentes, pequeñas empresas, instituciones y servicios de limpieza viaria en los 27 países de la UE, el Reino Unido, los miembros de la AELC y los países candidatos. Los ingresos cubren la recogida, el traslado, la recuperación de materiales, el compostaje, la digestión anaerobia, la valorización energética de residuos y el vertido sanitario realizados por operadores públicos o contratistas privados.

Exclusión del alcance: Los flujos industriales, de construcción, peligrosos y de lodos de aguas residuales, junto con la venta de equipos de capital, quedan fuera de esta evaluación.

Visión General de la Segmentación

- Por Tipo de Residuo

- Residuos Orgánicos (Alimentos y Jardín)

- Papel y Cartón

- Residuos Plásticos

- Residuos Metálicos

- Residuos de Vidrio

- Residuos Electrónicos

- Textiles y Cuero

- Otros (Caucho, Madera, etc.)

- Por Fuente

- Residencial

- Comercial (Oficinas, Comercio Minorista, etc.)

- Institucional

- Servicios Municipales (Limpieza Viaria, Parques, etc.)

- Construcción y Demolición

- Por Servicio

- Recolección, Transporte, Segregación y Preprocesamiento

- Método de Eliminación/Tratamiento

- Reciclaje y Recuperación de Materiales

- Compostaje

- Digestión Anaerobia

- Recuperación Energética (Valorización Energética de Residuos / Combustible Derivado de Residuos / Biogás)

- Vertido en Vertedero

- Otros (Incineración sin Recuperación Energética, Tratamiento Mecánico-Biológico)

- Servicios Auxiliares y de Apoyo (Auditoría, Consultoría, Soluciones de Gestión Inteligente de Residuos, etc.)

- Por Geografía

- Reino Unido

- Alemania

- Francia

- Italia

- España

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Realizamos entrevistas estructuradas con directores municipales de residuos, proveedores de servicios integrados, recicladores y financiadores de equipos en Alemania, España, los países nórdicos y Europa Central y Oriental. Estas conversaciones validaron los objetivos de desvío, los precios medios de los servicios, la adopción de tecnología y los cuellos de botella en las previsiones que no podían evaluarse únicamente a partir de registros públicos.

Investigación Documental

Nuestros analistas recopilaron tonelajes de referencia, tasas de reciclaje y rangos de tasas de entrada de conjuntos de datos abiertos como la serie env_wasmun de Eurostat, los indicadores de economía circular de la Agencia Europea de Medio Ambiente, los ministerios nacionales de medio ambiente y las perspectivas de residuos municipales de la OCDE. Los informes de las asociaciones comerciales de la FEAD, Plastics Recyclers Europe y la Confederación de Industrias Europeas del Papel nos ayudaron a evaluar los rendimientos de recuperación específicos por material. Los informes de las empresas, las presentaciones a inversores y los calendarios de tarifas locales completaron la información sobre precios y profundidad de los contratos. Se recurrió a fuentes de pago, incluidas D&B Hoovers y Dow Jones Factiva, para obtener divisiones de ingresos privados de difícil acceso. Las fuentes aquí enumeradas son indicativas; muchas referencias públicas y de pago adicionales alimentaron nuestro análisis documental.

Dimensionamiento del Mercado y Previsión

Un modelo de flujo de masa descendente convierte la generación de residuos per cápita declarada en valor de mercado a través de ratios de penetración de servicios a nivel de país y tasas de entrada vigentes, que luego se contrastan con muestras de proveedores para ajustar los totales. Las variables rastreadas incluyen el crecimiento de la población, la cobertura de separación en acera, los escaladores del impuesto sobre vertederos, los índices de precios de materiales recuperados, las adiciones de capacidad de valorización energética de residuos y los mandatos de reciclaje de la UE. La regresión multivariante, respaldada por el consenso de expertos sobre las trayectorias políticas, sustenta la previsión 2025-2030. Las lagunas de datos en las muestras ascendentes se cubren utilizando medianas de precios regionales y objetivos políticos documentados.

Validación de Datos y Ciclo de Actualización

Antes de la aprobación, los analistas de Mordor realizan comprobaciones de varianza con las revisiones de Eurostat y los resultados de las empresas, vuelven a contactar con los expertos clave si las desviaciones superan las bandas preestablecidas y elevan las anomalías para su revisión por pares. Actualizamos cada doce meses y activamos actualizaciones intermedias tras cambios políticos materiales o fusiones.

Por Qué Nuestra Base de Referencia del Mercado de Gestión de Residuos Sólidos Urbanos de Europa Merece Confianza

Las cifras publicadas suelen divergir porque las empresas eligen diferentes alcances de residuos, supuestos tarifarios y cadencias de actualización.

Los principales factores de divergencia incluyen: algunos estudios agrupan los flujos industriales y peligrosos con los residuos domésticos, otros aplican tasas de entrada uniformes a escala de la UE a pesar de la fuerte variación entre países, y varios se basan en objetivos de reciclaje estáticos en lugar de auditorías de progreso validadas. El modelo de Mordor se alinea estrictamente con los códigos de RSU de Eurostat, utiliza escalas de tarifas específicas por país y se actualiza anualmente, ofreciendo a los responsables de la toma de decisiones una visión equilibrada y oportuna.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 143,82 mil millones de USD (2025) | ||

| 413,6 mil millones de USD (2024) | Consultora Global A | Agrupa residuos industriales y peligrosos, asume precios uniformes en toda Europa |

| 500,0 mil millones de USD (2024) | Revista Sectorial B | Contabiliza las ventas de equipos de capital y los totales de contratos de asociación público-privada plurianuales como ingresos anuales |

Estos contrastes muestran que cuando la expansión del alcance o los promedios amplios inflan las cifras, la comparabilidad se resiente. Al anclar las estimaciones al tonelaje de RSU auditado y a la economía a nivel de país, Mordor Intelligence proporciona una base de referencia transparente y reproducible que los clientes pueden rastrear hasta variables claras y repetir en el siguiente ciclo con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del Mercado de Gestión de Residuos Sólidos Urbanos de Europa?

El mercado está valorado en 151,06 mil millones de USD en 2026 y se prevé que alcance los 193,13 mil millones de USD en 2031, creciendo a una CAGR del 5,03%.

¿Qué país tiene la mayor cuota del Mercado de Gestión de Residuos Sólidos Urbanos de Europa?

Alemania lidera con el 20,07% de los ingresos en 2025, respaldado por una infraestructura de reciclaje avanzada y sólidos marcos de RAP.

¿Qué tipo de residuo se expande más rápidamente en Europa?

Los residuos electrónicos son la categoría de más rápido crecimiento, registrando una CAGR del 6,78% para 2026-2031 gracias a los ciclos de vida más cortos de los dispositivos y a normas más estrictas de recuperación de metales preciosos.

¿Cómo están afectando las normas de Responsabilidad Ampliada del Productor al sector?

Los esquemas armonizados de RAP trasladan los costes totales de gestión de residuos a los productores, generando una financiación estable para las instalaciones de recuperación de materiales e incentivando un mayor contenido reciclado en los envases.

¿Qué tendencias tecnológicas están configurando la dinámica competitiva?

Los sistemas de clasificación habilitados por inteligencia artificial, los contenedores inteligentes con Internet de las Cosas y las plataformas de trazabilidad basadas en cadena de bloques están diferenciando a los operadores al mejorar las tasas de pureza, reducir los costes de recogida y proporcionar datos de reciclaje auditables.

¿Qué segmento de servicio se espera que crezca con mayor fuerza?

Se proyecta que los servicios de reciclaje y recuperación de materiales se expandan a una CAGR del 6,55%, superando a la eliminación tradicional debido a los incentivos regulatorios y la creciente demanda de materias primas secundarias.

Última actualización de la página el: