フィンランド廃棄物由来再生可能ガス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

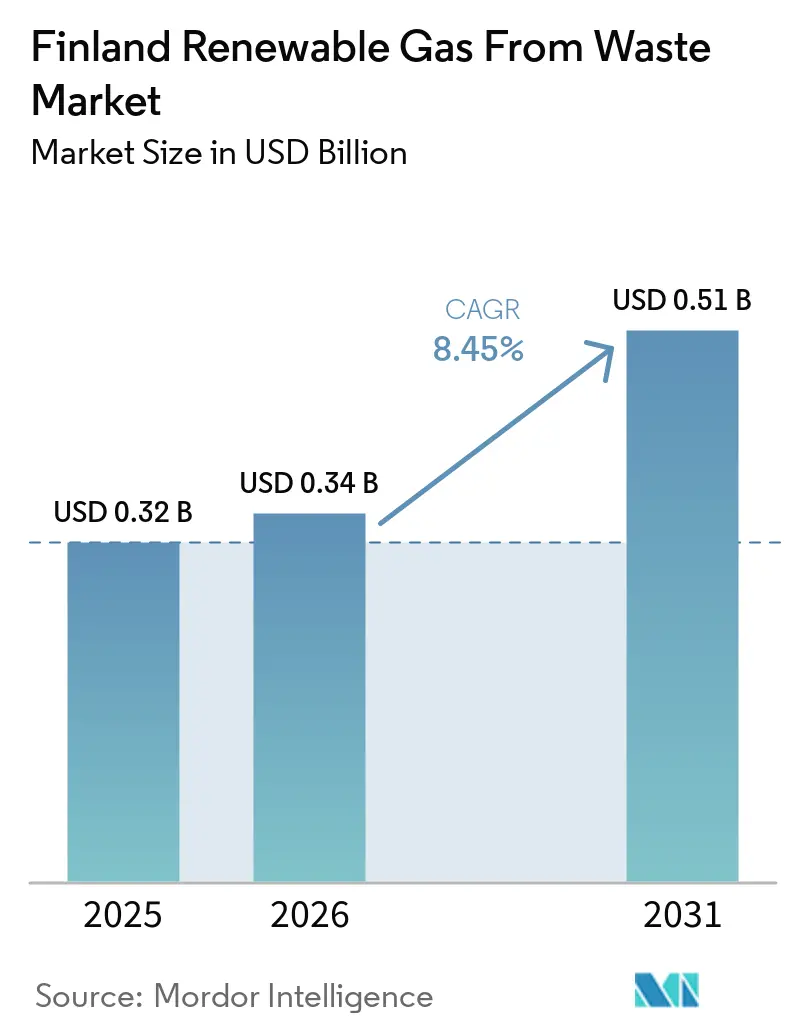

| 基準年の市場規模 (2025) | 0.32 十億米ドル |

| 市場規模 (2026) | 0.34 十億米ドル |

| 市場規模 (2031) | 0.51 十億米ドル |

| 成長率 (2026 - 2031) | 8.45% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィンランド廃棄物由来再生可能ガス市場分析

フィンランド廃棄物由来再生可能ガス市場規模は、2025年の3.2 ビリオン 米ドルから2026年には3.4 ビリオン 米ドルに成長し、2026年から2031年にかけてCAGR 8.45%で2031年までに5.1 ビリオン 米ドルに達すると予測されています。

フィンランド廃棄物由来再生可能ガス市場の良好な見通しは、より強固な政策基盤、より充実した公的資金支援、および化石ガスから再生可能代替燃料へと移行する輸送セクターを反映しています。2022年にフィンランドのバイオ燃料配給義務にバイオメタンが組み込まれたことで、法的に強制力のある需要下限が生まれ、新規プロジェクトの収益見通しが改善し、開発者にとっての資金調達リスクが低減されました。公的支援もパイロット規模から大型プロジェクト支援へと移行し、2022年から2024年にかけてクリーンエネルギープロジェクト向けのエネルギー補助金が提供され、2025年も大型助成金が継続されました。この支援より、フィンランド廃棄物由来再生可能ガス市場は、小規模な地域熱供給専用資産ではなく、大型プラント、液化、およびアップグレード能力へとシフトしました。フィンランド廃棄物由来再生可能ガス市場では国内供給が依然として需要に追いついておらず、フィンランドに輸入されるバイオガス原産地保証は2024年に86%増加してほぼ450 GWhに達し、2025年第1四半期も前年同期比20%増加し続けており、買い手がすでに国内生産を超えた調達を行っていることを示しています。FuelEU海事規則を通じた第2の需要チャネルも整備されています。同時に、フィンランドの改訂版NECP(国家エネルギー・気候計画)に専用のバイオメタン生産目標が欠如していることは、資産寿命の長いプロジェクトにとって長期的な規制シグナルの一部が依然として不完全であることを意味しています。

主要レポートのポイント

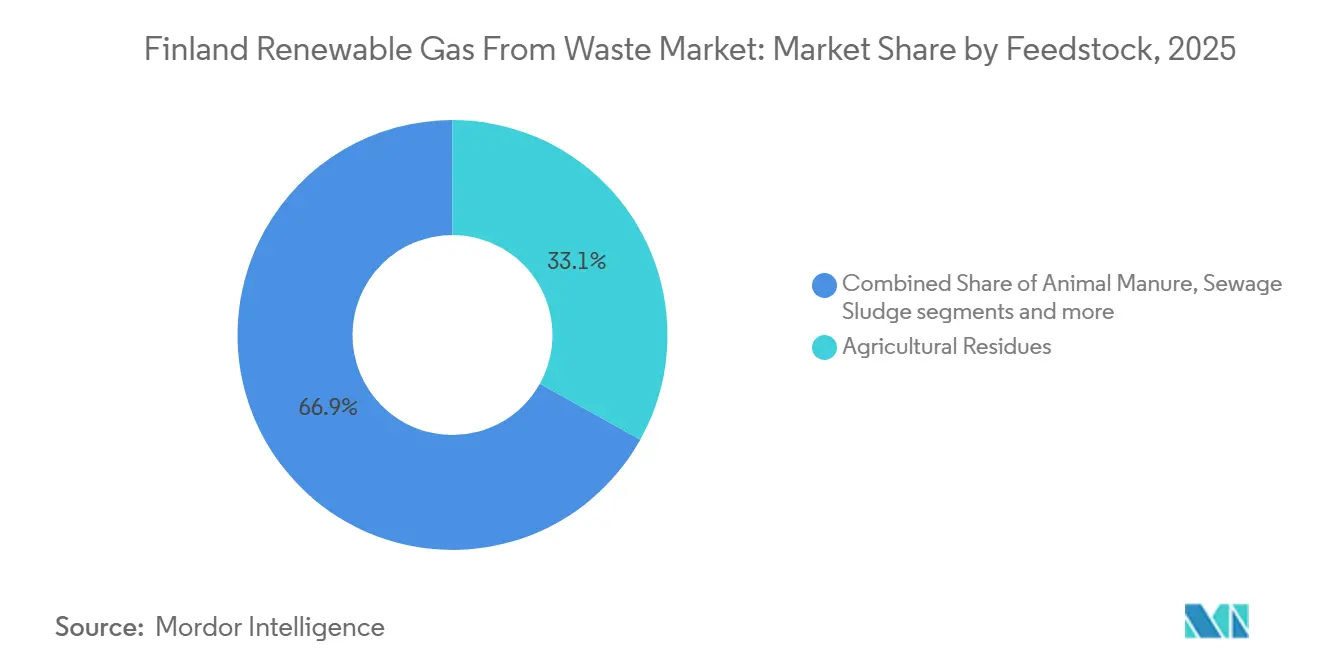

- 原料別では、農業残渣が2025年のフィンランド廃棄物由来再生可能ガス市場シェアの33.1%を占め、食品廃棄物は2031年までCAGR 9.4%で成長すると予測されています。

- 技術別では、嫌気性消化が2025年のフィンランド廃棄物由来再生可能ガス市場規模の41.7%を占め、ガス化は2031年までCAGR 11.5%で成長すると予測されています。

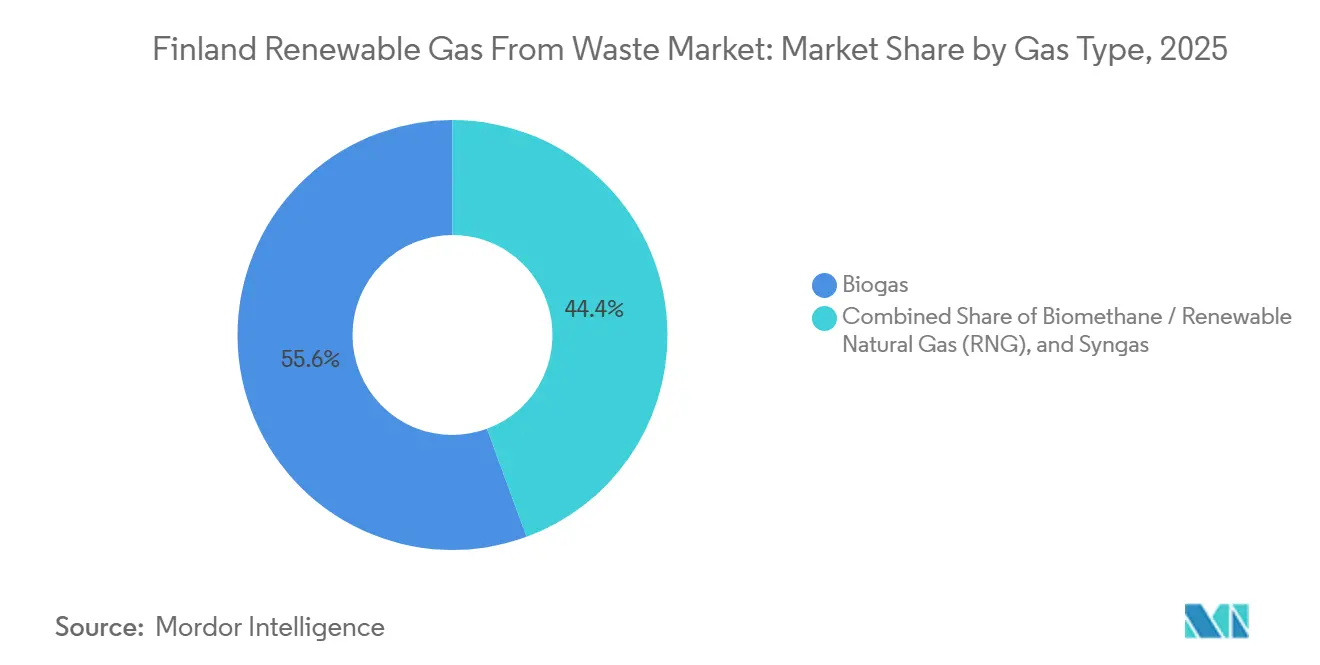

- ガス種別では、バイオガスが2025年に市場の55.6%を占め、バイオメタン/再生可能天然ガスは2031年までに12.6%の最速成長を記録すると見込まれています。

- 用途別では、コンバインド熱電供給(CHP)が2025年に36.2%のシェアでトップとなり、輸送燃料は2031年までCAGR 13.0%で成長すると予測されています。

- コンポーネント別では、消化槽・発酵システムが2025年に市場の29.5%を占め、ガス処理・アップグレードユニットは2031年までに11.2%の成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フィンランド廃棄物由来再生可能ガス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2030年までに4 TWh生産を目標とするフィンランドのバイオガスセクタービジョンが投資活動を支援 | +2.2% | 北オストロボスニアおよび中部フィンランドで早期の成果が見られる全国規模 | 短期(2年以内) |

| バイオガスプラント建設に対する最大50%の国家投資補助金が参入障壁を低下 | +1.8% | オストロボスニアおよび南オストロボスニアなどの農業地域に集中した全国規模 | 中期(2〜4年) |

| 欧州連合REPowerEUバイオメタン目標がフィンランドの国家政策と整合・強化 | +1.5% | 北欧およびバルト海輸出市場への波及効果を伴う全国規模 | 長期(4年以上) |

| 2022年以降の国家バイオ燃料混合義務へのバイオメタン組み込みが輸送需要を促進 | +1.0% | ヘルシンキ・タンペレ・オウル輸送回廊に集中した全国規模 | 中期(2〜4年) |

| 重量道路輸送および海上輸送における液化バイオガス(LBG)需要の急増 | +0.8% | 全国の道路回廊およびバルト海港湾 | 中期(2〜4年) |

| 2024年のバイオガス原産地保証輸入86%増が強い市場需要を示す | +0.5% | 産業および地域熱供給クラスターに集中した全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

2030年までに4 TWh生産を目標とするフィンランドのバイオガスセクタービジョンが投資活動を支援

2030年までに4 TWhのバイオガス生産を目標とするフィンランドの目標は、フィンランド廃棄物由来再生可能ガス市場における需要と能力の最も強いシグナルの一つであり続けています。この目標は2024年にBiokaasuvisio2030宣言を通じて支持され、Bioenergia ry、MTK、その他のセクター団体が署名したことで、狭い政策声明にとどまらず、より広い産業横断的な支持を得ました。この目標の重要性はその数値的価値を超えており、バリューチェーン全体にわたるプラント建設、原料契約、系統または液化投資の次のフェーズを形成するものです。フィンランドの技術的・経済的生産ポテンシャルは依然として年間約10 TWhに達しており、2030年の目標は飽和を示すものではなく、フィンランド廃棄物由来再生可能ガス市場にとってより長い成長余地を示しています。現在の野心とより広いポテンシャルとのこのギャップは、今後10年間を通じて生産者、技術サプライヤー、インフラ事業者に段階的な投資機会を提供します。

バイオガスプラント建設に対する最大50%の国家投資補助金が参入障壁を低下

国家補助金は、フィンランド廃棄物由来再生可能ガス市場における新規プロジェクトの主要なコスト橋渡し役となっています。2022年から2024年にかけて、経済雇用省は欧州連合の復興・強靭化ファシリティのエネルギー補助金として4億6,900万ユーロ(5億5,170万 米ドル)を77件のクリーンエネルギープロジェクトに投じ、その相当部分がバイオガスプラント建設に充てられました。個別の助成金としては、Nivala Biokaasuに2,600万ユーロ(3,060万 米ドル)、Suomen Lantakaasuのキウルヴェシ施設に1,920万ユーロ(2,260万 米ドル)、Nordic Ren-Gasのラハティにおけるメタン化実証プロジェクトに2,800万ユーロ(3,290万 米ドル)がすでに交付されています。2025年6月には、フィンランド閣僚財務委員会が3件の新規実証プロジェクト向けにさらに4,950万ユーロ(5,820万 米ドル)を承認し、その中にはクリッカにおけるLännen Biokaasuの液化バイオメタンプラント向けの1,160万ユーロ(1,360万 米ドル)が含まれています。能力拡大にとどまらず、補助金は新興技術の商業化を加速させるとともに、メタン化、高固形分消化、統合CO2処理などの初の実用化技術の標準化を支援しており、これによりフィンランド廃棄物由来再生可能ガス市場における複製経済性が向上するはずです。

欧州連合REPowerEUバイオメタン目標がフィンランドの国家政策と整合・強化

欧州連合の政策は、再生可能ガス市場におけるフィンランドの国内成長経路を強化しています。REPowerEU計画は、2030年までに欧州連合加盟国全体で350億立方メートルのバイオメタン生産という目標を設定し、遅延の政策コストを引き上げ、欧州全体の生産者に対してより明確な地域需要フレームワークを提供しました。フィンランドにとって、これが重要な理由は、Gasgrid Finlandが管理するEECS(欧州エネルギー証書システム)フレームワークを通じて発行される原産地保証が、他のAIB(発行機関協会)加盟国との国境を越えた取引を支援できるためです。欧州委員会も2024年6月の理事会勧告において、フィンランドは持続可能なバイオメタン生産を促進するためのさらなる措置を講じるべきと述べており、将来の計画ラウンドに対してさらなる政策圧力を加えています。この整合性により、フィンランド廃棄物由来再生可能ガス市場は、地域の政策シグナルを強化しながら、より強力な輸出ケースを持つことになります。

2022年以降の国家バイオ燃料混合義務へのバイオメタン組み込みが輸送需要を促進

輸送政策により、フィンランド廃棄物由来再生可能ガス市場において再生可能ガスは任意の選択肢からコンプライアンス燃料へと移行しました。フィンランドは2022年1月1日に国家バイオ燃料配給義務にバイオメタンを組み込み、燃料販売業者がニッチな脱炭素化製品としてのみ扱うのではなく、コンプライアンスのために使用できるようにしました。この義務は2026年の19.5%から2030年には34%に引き上げられ、先進バイオ燃料のサブクォータは2030年までに10%に達し、適格原料からの廃棄物由来バイオメタンを支援します。この変更により、貸し手が自発的な購入のみに依存するのではなく、目に見える法的需要下限に対してオフテイクを引き受けられるようになったため、プロジェクトの資金調達適格性が向上しました。フィンランドは燃料価格圧力に対処するため、2022年および2023年に混合義務を引き下げました。しかし、2024年以降の経路は広範な方向性を回復し、フィンランド廃棄物由来再生可能ガス市場における需要支援が構造的に維持されていることを確認しました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 現在の生産量(約1 TWh)が10 TWhの理論的生産ポテンシャルを大幅に下回る | -1.3% | 処理インフラが不足している地域で最も顕著な全国規模 | 長期(4年以上) |

| 地理的に分散した原料が物流コストを引き上げ、プラント収益性を低下 | -0.9% | ラップランド、北オストロボスニア、カイヌーなどの人口希薄な農業地域で特に顕著な全国規模 | 中期(2〜4年) |

| 不安定な政策環境と不十分な長期インセンティブが投資家の信頼を損なう | -0.6% | 全国規模 | 中期(2〜4年) |

| バイオメタンインフラと系統接続の限界 | -0.5% | 欧州連合の調整と国境を越えた投資に影響する全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

現在の生産量(約1 TWh)が10 TWhの理論的生産ポテンシャルを大幅に下回る

フィンランド廃棄物由来再生可能ガス市場は依然として供給制約を受けています。フィンランドは2024年に3,359 TJのバイオガスを生産し、これは0.93 TWhに相当し、同国の推定10 TWhの技術的・経済的生産ポテンシャルの10%未満にとどまりました。原料構成も変化しており、農場内農業廃棄物施設が2024年に生産量を14%増加させた一方、埋立地サイトは古い廃棄資産がガス生産有機負荷を失ったことで18%減少しました。これは、新規プロジェクトの発表だけではボトルネックを解消できない理由を説明しており、プロジェクトパイプラインと生産資産の間のタイミングギャップが依然として利用可能な国内量を制限しているためです。その結果、フィンランド廃棄物由来再生可能ガス市場は現在、増加する需要からすべての地域価値を取り込むことができず、不足分を補うために輸入に頼らざるを得ない状況です。

地理的に分散した原料が物流コストを引き上げ、プラント収益性を低下

原料の立地は、フィンランド廃棄物由来再生可能ガス市場における構造的なコスト問題であり続けています。フィンランドは堆肥、作物残渣、都市バイオ廃棄物、林業副産物の総量として強力な利用可能性を持っていますが、これらの資源は主要回廊外では人口密度が低い広大な土地に分散しています。欧州議会調査サービスは2026年に、フィンランドのような市場における拘束的な問題は原料量だけでなく、効率的なバイオメタン生産のために単一サイトに十分な材料を集約するために必要なコストと調整であると指摘しました。大型プラントの場合、地域集中度が低いと輸送が運営コストの相当部分を占め、産業規模の経済性を支えられる立地数が減少します。これにより、プラントの立地選定と原料クラスタリングが、フィンランド廃棄物由来再生可能ガス市場全体のプロジェクト実現可能性の中心となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:農業的基盤、食品廃棄物フロンティア

農業残渣は2025年のフィンランド廃棄物由来再生可能ガス市場シェアの33.1%を占め、金額ベースで最大の原料基盤となっています。この地位は、フィンランドの大規模な農業基盤と、国内バイオガス拡大における堆肥やその他の農場副産物のより良い活用に向けた政策的焦点を反映しています。国家エネルギー戦略は、フィンランドには年間約2,000万トンのバイオガス適合原料が利用可能であり、その大部分が農業由来であることを示しており、このセグメントはフィンランド廃棄物由来再生可能ガス市場において強固な構造的役割を担っています。欧州連合の持続可能性規則も廃棄物由来農業投入物の地位を強化しており、低炭素燃料および認証ガスのプレミアム処理を支援するコンプライアンスロジックと整合しています。

都市固形廃棄物、下水汚泥、産業有機廃棄物は、確立された共処理資産と廃水連携生産を支援するため、フィンランド廃棄物由来再生可能ガス産業において引き続き重要です。共処理プラントは2024年に1,782 TJのバイオガスを生産し、前年比6%増となった一方、廃水処理プラントは750 TJを追加し、投資の語りが農業拡大にシフトする中でも都市・産業廃棄物流が安定した生産基盤であり続けていることを示しています。食品廃棄物は、分別収集義務の拡大と循環経済措置により入荷バイオ廃棄物量の一貫性が向上することで、2031年までCAGR 9.4%で成長すると予測されています。埋立廃棄物はフィンランドの埋立地転換政策が廃棄物処理場に送られる有機物量を削減しているため、逆方向に動いており、埋立ガスの長期的役割を縮小させ、目的特化型消化資産への資本を再配分しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

技術別:消化が支配、ガス化が高度化

嫌気性消化は2025年のフィンランド廃棄物由来再生可能ガス市場の41.7%を占め、他の技術経路を明確にリードしています。その主導的地位は、都市共処理プラント、農場消化槽、廃水連携施設における豊富な運用経験に由来しており、これらはすべてフィンランドの主要原料流と整合しています。既設基盤も既知のアップグレード経路と、より成熟度の低い変換経路と比較して低い実行リスクから恩恵を受けています。DoranovaのVesilahti-Lempäälä Biopowerプロジェクトは、フィンランド廃棄物由来再生可能ガス市場のこの部分が依然として性能向上を続けていることを示しており、高固形分消化と計画中のバイオジェニックCO2液化がメタン単独を超えた収益オプションを拡大しています。

ガス化は2031年までに11.5%の成長が予測されており、最も急速に拡大する技術セグメントとなっています。主な理由は、ガス化が標準的な生物学的消化には適さない木質残渣やその他の材料へのアクセスを開くためであり、フィンランドでは林業副産物が依然として重要な資源基盤であることから特に重要です。2022年から2024年にかけてフィンランドでパイロット実施されたWood2Biogasプロジェクトは、ガス化と消化を組み合わせてバイオチャーを生産する技術的実現可能性を実証し、混合残渣システムのユースケースを拡大しました。廃棄物政策が廃棄から離れるにつれ、埋立ガス回収は引き続き地位を失う可能性があります。同時に、フィンランド廃棄物由来再生可能ガス市場が系統品質ガスとより高付加価値の輸送用途に向かうにつれ、熱分解とアップグレードシステムは商業的注目を集め続けています。

ガス種別:バイオガスの基盤、バイオメタン/再生可能天然ガス(RNG)

バイオガスは2025年のフィンランド廃棄物由来再生可能ガス市場で55.6%の最大シェアを維持しており、熱と電力需要に対応する共処理プラント、農場消化槽、廃水施設の広範な既設基盤を反映しています。フィンランドは2024年に3,359 TJのバイオガスを生産し、フレアリングされたのはわずか9%で、2023年の11%から低下しており、前年よりも需要が逼迫し生産物の活用が改善されていることを示しています。この生物由来バイオガス基盤は、多くの稼働資産がプレミアム燃料市場ではなくCHPや地域エネルギー利用を中心に構築されているため、フィンランド廃棄物由来再生可能ガス市場の現在の経済性を依然として支えています。それでも、より多くのプラントがアップグレードシステムを追加して認証バイオメタンに移行するにつれ、そのシェアは時間とともに縮小する可能性があります。

バイオメタン/再生可能天然ガスは2031年までに12.6%の成長が予測されており、フィンランド廃棄物由来再生可能ガス市場のガス種の中で最速の成長率となっています。この需要の最も直接的な証拠は輸入側から来ており、フィンランドは2024年にほぼ450 GWhのバイオガス原産地保証を輸入し、2023年比86%増となり、2025年第1四半期の量はすでに前年同期比20%上回っています。合成ガスは依然として小規模な新興カテゴリーであり、商業的モメンタムは主に現在の消化基盤ではなくパワー・トゥ・ガスプロジェクトに結びついています。Nordic Ren-GasとGasumは、Gasumが2026年からタンペレプラントのeメタンを年間160 GWh購入することに合意しており、これによりフィンランド廃棄物由来再生可能ガス市場に、新規生産経路と長期オフテイクを組み合わせた将来プロジェクトの再現可能なテンプレートが提供されます。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

用途別:CHP既存勢力、輸送燃料の変革

コンバインド熱電供給(CHP)は2025年に36.2%の最大シェアを保持しており、バイオガス生産とフィンランドの地域熱供給および地域産業熱ネットワークとの歴史的な適合性を反映しています。このユースケースは安定したベースロード需要を提供し、輸送グレードのバイオメタンへのシフトが定着する前に多くの初期プロジェクトが商業的実現可能性に達するのを助けました。ラハティ、フォルッサ、ポリ、ユウカにおけるNevelのフィンランドバイオガス事業は、フィンランド廃棄物由来再生可能ガス市場の確立された資産が熱連携モデルを通じて産業・都市顧客に長期供給してきたことを示しています。したがって、CHPは新規投資がアップグレードガスと液化をますます目標とする中でも、依然として既存の主要用途であり続けています。

輸送燃料は2031年までに13.0%の成長が予測されており、フィンランド廃棄物由来再生可能ガス市場で最も急速に成長する用途となっています。需要ケースは3つの連動した支柱に基づいています:配給義務、大型車両フリートの採用、そして2025年1月から低炭素ガスの追加コンプライアンスベースの出口を生み出し始めたFuelEU海事規則です。これは、輸送グレードのバイオメタンとLBGが通常、地域熱システムに販売される生バイオガスよりも高い実現価格をもたらすため重要です。系統注入、産業加熱、住宅・商業加熱も、より多くの生産者がアップグレードユニットを設置して認証パイプライン品質ガスを求めるにつれて拡大しており、フィンランド廃棄物由来再生可能ガス市場のエンドマーケットミックスを広げています。

コンポーネント別:消化槽が中核、アップグレードユニットが急速拡大

消化槽・発酵システムは2025年に29.5%のシェアで最大セグメントを占め、フィンランド廃棄物由来再生可能ガス市場における設備投資の中心であり続けています。主な理由は明快です:嫌気性消化が依然として主要な生産経路であり、下流のアップグレードがより重要になっても新規プラントプログラムは依然として大型の一次プロセス設備を必要とします。キウルヴェシ、ニヴァラ、ヴェシラハティの大型フィンランドプロジェクトは、より大きな原料量を処理しバイオメタン指向のビジネスモデルを支援するために構築された好熱性・高固形分システムを含む産業規模設備へのシフトを示しています。このコンポーネント基盤は、フィンランド廃棄物由来再生可能ガス産業が分散した農場規模のユニットから大型の統合資産へと移行していることを示しています。

ガス処理・アップグレードユニットは2031年までに11.2%の成長が見込まれており、最も急速に成長するコンポーネントカテゴリーとなっています。そのモメンタムは、バイオメタンに利用可能な価格プレミアム、原産地保証の価値、そしてガスがパイプラインまたは輸送品質に達した際に開く広い顧客基盤から来ています。BiovoimaのBIOliquefierCO2システムは、アップグレードプロセスからバイオジェニック二酸化炭素を回収・液化することで同一プラントから第2の販売可能なストリームを生み出し、このシフトにさらなる層を加えています。埋立ガス回収システムは埋立地連携生産が減少するにつれて弱い見通しに直面しています。対照的に、コンプレッサー、貯蔵システム、制御機器はフィンランド廃棄物由来再生可能ガス市場の全体的な能力成長に沿って拡大するはずです。

地理的分析

北オストロボスニアは、家畜密度、耕作地、堆肥の利用可能性を大型バイオガスプラントへの高まる関心と組み合わせているため、最も強力な新興ゾーンの一つとなっています。Nivala Biokaasuプロジェクトはこの地域の方向性の最も明確な例の一つであり、政府支援が産業規模の農業ガス生産に向けてこの地域を位置づけるのに役立っています。これが重要な理由は、堆肥と残渣の密度が高い地域が、人口希薄な供給地域よりも低い収集複雑性で大型プラントの経済性を支えられるためです。北部クラスターの成長は、フィンランド廃棄物由来再生可能ガス市場を形成する実際的な立地ロジックを反映しています。

中部および南西フィンランドは、農業バイオガスと技術集約型プロジェクトを融合させた第2のクラスターを形成しています。タンペレはNordic Ren-Gasのeメタンプログラムを通じて際立っており、ヌルモとキウルヴェシはSuomen Lantakaasuの堆肥ベースの拡大モデルと結びついています。2024年に開始された国家代替燃料配給インフラプログラムは、バイオメタン、電力、水素インフラへの資金提供でこの回廊を支援しており、給油密度と貨物流量がすでに強い地域で最も有用です。これらの地域は、フィンランド廃棄物由来再生可能ガス市場がもはや廃棄物処理サイトのみを中心とせず、輸送および産業燃料利用とより直接的に結びついていることを示しています。

南フィンランドと沿岸ベルトは、フィンランド廃棄物由来再生可能ガス市場の海事向け側面として機能しています。FuelEU海事規則は2025年1月に発効し、フィンランドの港湾に就航するバルト海航路のLBGおよびその他の低炭素海洋燃料に対する直接的なコンプライアンスチャネルを生み出しました。この変化により、海洋燃料の買い手が内陸農業原料の近くではなく主要港湾ネットワーク周辺に集中しているため、沿岸プロジェクトは自然な需要優位性を持ちます。東フィンランドは戦略的重要性において依然として小さいですが、Nevelのユウカでのオペレーションなどのオペレーティングアセットは、主要成長回廊外の地域生産が依然として国家システムに貢献していることを示しています。全体として、フィンランド廃棄物由来再生可能ガス市場の地理は、行政区域よりも原料密度、技術適合性、輸送または産業顧客へのアクセスの重複によって形成されています。

競争環境

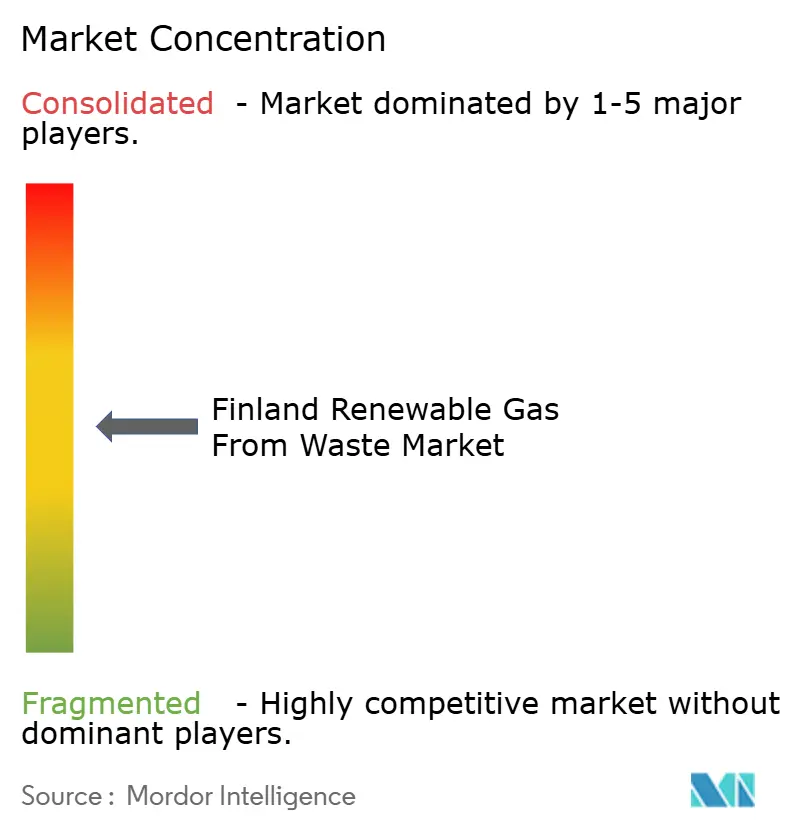

フィンランド廃棄物由来再生可能ガス市場は中程度に集中しており、少数の大型統合事業者がプロジェクトパイプライン、配給アクセス、オフテイク構造を形成しています。同時に、多くの地域生産者と専門技術企業が活動を続けています。主な戦略パターンは垂直統合であり、企業はチェーンの一段階のみで競争するのではなく、原料供給、生産、アップグレード、顧客配送の管理を求めています。これは長期的な堆肥・副産物調達モデル、液化またはアップグレードユニットへの投資、建設前の保証顧客確保への早期取り組みに見られます。フィンランド廃棄物由来再生可能ガス市場では、プラント規模が過去に自治体や農場が通常扱っていた規模を超えるにつれ、プロジェクトファイナンスとインフラ資本の役割も強まっています。このシフトにより、資本へのアクセス、許認可能力、オフテイクセキュリティがプロセスノウハウと同様に重要となるため、競争が変化しています。

第2の競争パターンは、プロジェクトが稼働を開始する前にリスクを低減するための長期商業契約の活用です。Nordic Ren-GasとGasumの2026年からのタンペレeメタンに関するオフテイク契約、続いて将来プラントからの追加生産をカバーする基本合意書は、需要セキュリティがプロジェクトファイナンスの最初から組み込まれている方法を示しています。Suomen Lantakaasuは異なるが同様に重要なモデルを使用しており、原料供給を酪農農場ネットワークに結びつけ、バイオメタン、肥料製品、バイオジェニックCO2収益ストリームを支援できる産業規模の堆肥プロジェクトを構築しています。Nevelは2024年にLabioのラハティ事業を買収することでポジションを強化し、ポートフォリオを拡大し、確立されたバイオガス生産と顧客関係へのエクスポージャーを深めました。これらの動きは、フィンランド廃棄物由来再生可能ガス市場における規模が新規プロジェクトと選択的な統合の両方を通じて構築されていることを示しています。

技術プロバイダーもフィンランド廃棄物由来再生可能ガス市場においてより目立つ競争主体となっています。DoranovaはVesilahti-Lempääläプラントでの高固形分消化と計画中のCO2液化を通じて差別化を図っており、Biovoimaはアップグレードプロセスに連携したバイオジェニックカーボン回収を中心に位置づけています。St1 Biokraftも2024年に最初の3か所のフィンランドLBG給油サイトを開設し、より広範な北欧展開戦略の一環としてネットワーク角度を加えました。RED III(再生可能エネルギー指令III)連携の持続可能性規則と原産地保証アクセスへのコンプライアンスは、認証された取引可能な生産物がプロジェクトに広い買い手基盤とフィンランド廃棄物由来再生可能ガス市場における強い収益品質を与えるため、資金の流れに影響し続ける可能性があります。

フィンランド廃棄物由来再生可能ガス産業リーダー

Gasum Oy

Suomen Lantakaasu Oy

Nordic Ren-Gas Oy

St1 Biokraft

Nevel Oy

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Suomen Lantakaasuがヌルモのバイオガスプラントに最初の堆肥荷を納入し、バイオメタン、バイオ肥料、バイオジェニックCO₂を生産する6,000万ユーロ超(7,057万 米ドル超)の施設での産業規模の堆肥ベースバイオガス生産の開始を記念しました。

- 2025年6月:フィンランド閣僚財務委員会が3件の再生可能エネルギー実証プロジェクト向けに4,950万ユーロ(5,820万 米ドル)の投資補助金を承認し、その中にはクリッカにおけるLännen Biokaasu Oyの液化バイオメタンプラント向けの1,160万ユーロ(1,360万 米ドル)と、コッコラにおけるVanadis Fuels Ab Oyの再生可能メタノールプラント向けの2,790万ユーロ(3,280万 米ドル)が含まれています。

フィンランド廃棄物由来再生可能ガス市場レポートの範囲

フィンランド廃棄物由来再生可能ガス市場は、原料(都市固形廃棄物、食品廃棄物、その他)、技術(嫌気性消化、ガス化、熱分解、その他)、ガス種(バイオガス、合成ガス、その他)、用途(発電、系統注入、その他)、コンポーネント(ガス回収、消化槽・発酵、その他)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 都市固形廃棄物(MSW) |

| 農業残渣 |

| 動物堆肥 |

| 産業有機廃棄物 |

| 下水汚泥 |

| 食品廃棄物 |

| その他 |

| 嫌気性消化 |

| 埋立ガス回収 |

| ガス化 |

| 熱分解 |

| バイオガスアップグレードシステム |

| その他 |

| バイオガス |

| バイオメタン/再生可能天然ガス(RNG) |

| 合成ガス |

| 発電 |

| コンバインド熱電供給(CHP) |

| 系統注入 |

| 輸送燃料 |

| 産業加熱 |

| 住宅・商業加熱 |

| その他 |

| ガス回収システム |

| 消化槽・発酵システム |

| ガス処理・アップグレードユニット |

| コンプレッサー・貯蔵システム |

| 発電設備 |

| 監視・制御システム |

| その他 |

| 原料別 | 都市固形廃棄物(MSW) |

| 農業残渣 | |

| 動物堆肥 | |

| 産業有機廃棄物 | |

| 下水汚泥 | |

| 食品廃棄物 | |

| その他 | |

| 技術別 | 嫌気性消化 |

| 埋立ガス回収 | |

| ガス化 | |

| 熱分解 | |

| バイオガスアップグレードシステム | |

| その他 | |

| ガス種別 | バイオガス |

| バイオメタン/再生可能天然ガス(RNG) | |

| 合成ガス | |

| 用途別 | 発電 |

| コンバインド熱電供給(CHP) | |

| 系統注入 | |

| 輸送燃料 | |

| 産業加熱 | |

| 住宅・商業加熱 | |

| その他 | |

| コンポーネント別 | ガス回収システム |

| 消化槽・発酵システム | |

| ガス処理・アップグレードユニット | |

| コンプレッサー・貯蔵システム | |

| 発電設備 | |

| 監視・制御システム | |

| その他 |

レポートで回答される主要な質問

2031年のフィンランドの廃棄物由来再生可能ガスの予想価値は?

市場は2025年の3.2 ビリオン 米ドルから2031年までに5.1 ビリオン 米ドルに達すると予想されており、政策義務、プロジェクト資金、輸送需要の強化によって牽引されています。

フィンランドでバイオメタン/再生可能天然ガスが生バイオガスよりも速く成長しているのはなぜですか?

バイオメタン/再生可能天然ガスは、バイオ燃料配給義務、系統注入の経済性、海洋燃料需要から恩恵を受けており、これらが合わさって2031年までの12.6%の成長率を支えています。

フィンランドで廃棄物からの再生可能ガス生産をリードしている原料基盤はどれですか?

農業残渣は2025年に33.1%のシェアでトップとなり、フィンランドの大規模な農業副産物基盤と堆肥利用への政策支援によって牽引されています。

フィンランドで最も急速に成長している用途はどれですか?

輸送燃料が最も急速に成長しており、2031年までの予測CAGRは13.0%で、大型輸送および海事ユーザーがLBGとバイオメタンを採用しています。

フィンランドの生産見通しに対する主な制約は何ですか?

主な問題は需要ではなく供給です。フィンランドは2024年に推定10 TWhの技術的・経済的ポテンシャルに対してわずか0.93 TWhしか生産しておらず、分散した原料も物流コストを引き上げています。

新規プロジェクトに対する政府支援はどれほど重要ですか?

フィンランドは2022年から2024年にかけてクリーンエネルギープロジェクトに4億6,900万ユーロ(5億5,170万 米ドル)を投じ、2025年も新規実証および液化バイオメタンプロジェクト向けの追加補助金が継続されました。

最終更新日: