Tamaño y Participación del Mercado de Gas Renovable a partir de Residuos en Suiza

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

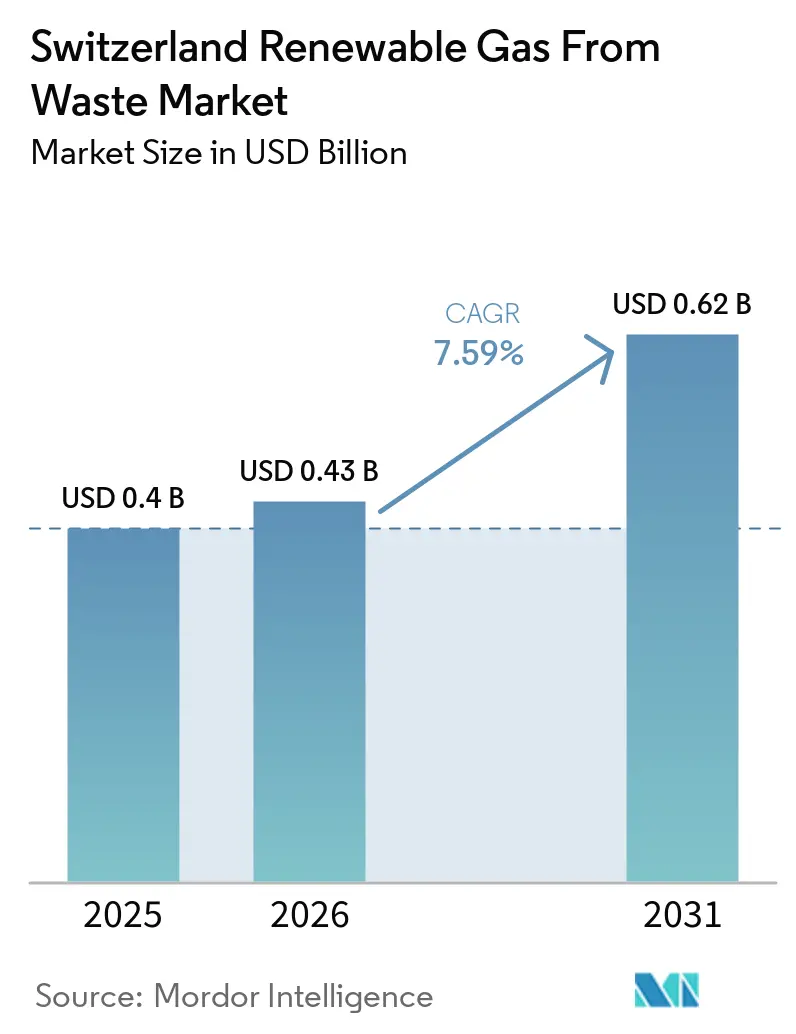

| Tamaño del mercado en el año base (2025) | 0.4 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.59% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gas Renovable a partir de Residuos en Suiza por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Gas Renovable a partir de Residuos en Suiza se expanda desde 0,4 mil millones USD en 2025 y 0,43 mil millones USD en 2026 hasta 0,62 mil millones USD en 2031, registrando una CAGR del 7,59% entre 2026 y 2031.

Suiza no cuenta con reservas domésticas de gas fósil, y la crisis energética de 2022 convirtió la dependencia de las importaciones de gas en un problema más directo de seguridad energética nacional, que ahora condiciona el mercado de gas renovable a partir de residuos en Suiza tanto como la política climática. El entorno normativo en 2026 es más sólido que dos años antes, porque la Ley de CO2 revisada y la Ordenanza de Fomento de la Energía actualizada ahora apoyan la producción de biometano, su mejora y la inyección a la red, en lugar de centrarse principalmente en la producción de electricidad. Este cambio está desplazando la atención de los inversores hacia la infraestructura de mejora, la producción respaldada por certificados y los proyectos que pueden combinar el apoyo federal con financiación cantonal o privada. La competencia en el mercado de gas renovable a partir de residuos en Suiza está aumentando a medida que los grupos vinculados a empresas de servicios públicos reconvierten plantas de biogás basadas en Calor y Energía Combinados (CHP) para inyección a la red, y los contratistas tecnológicos ofrecen soluciones modulares que acortan los períodos de amortización. La mayor oportunidad de crecimiento sin explotar sigue siendo la digestión de estiércol agrícola, donde la base de recursos es mucho mayor que la base de plantas instaladas. Sin embargo, la transición del KEV y la ausencia de una Ley Federal del Mercado del Gas siguen generando incertidumbre en torno a la economía de la conversión y las condiciones de conexión a la red en el mercado de gas renovable a partir de residuos en Suiza.

Conclusiones Clave del Informe

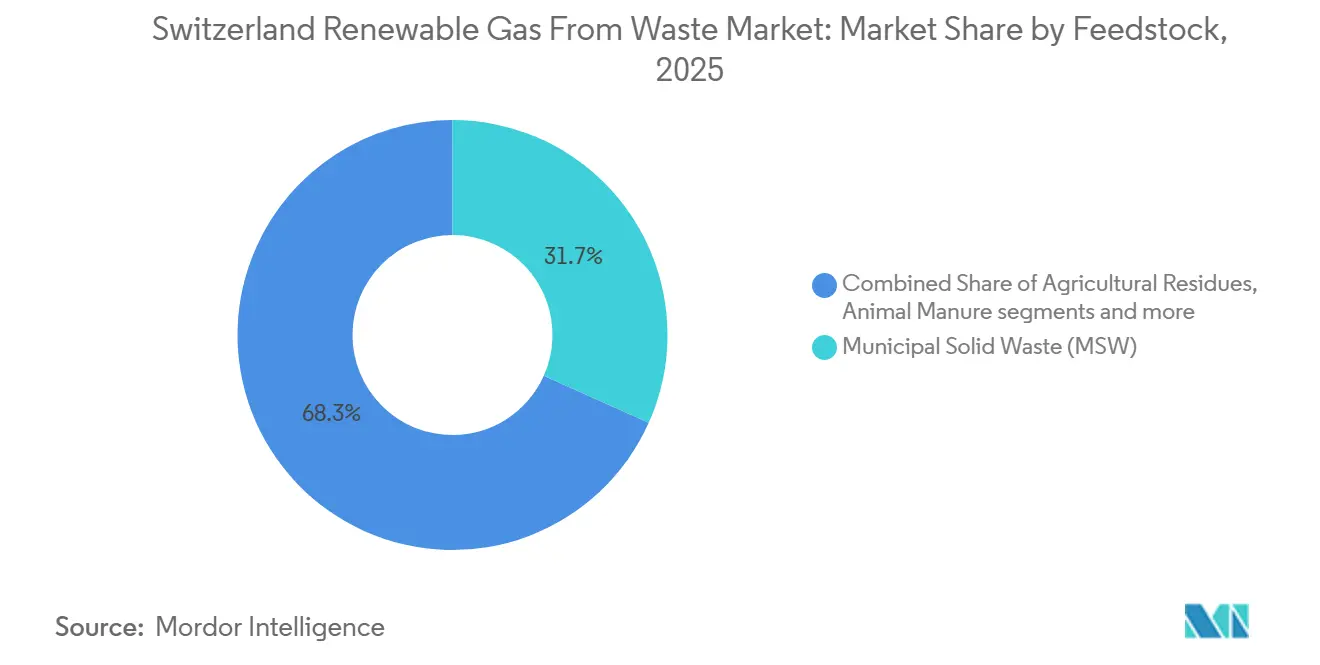

- Por materia prima, los residuos sólidos urbanos representaron el 31,7% de la participación del mercado de gas renovable a partir de residuos en Suiza en 2025, mientras que se proyecta que los residuos alimentarios se expandirán a una CAGR del 8,8% hasta 2031.

- Por tecnología, la digestión anaerobia representó el 44,4% del tamaño del mercado de gas renovable a partir de residuos en Suiza en 2025, mientras que se prevé que los sistemas de mejora de biogás crezcan a una CAGR del 10,9% hasta 2031.

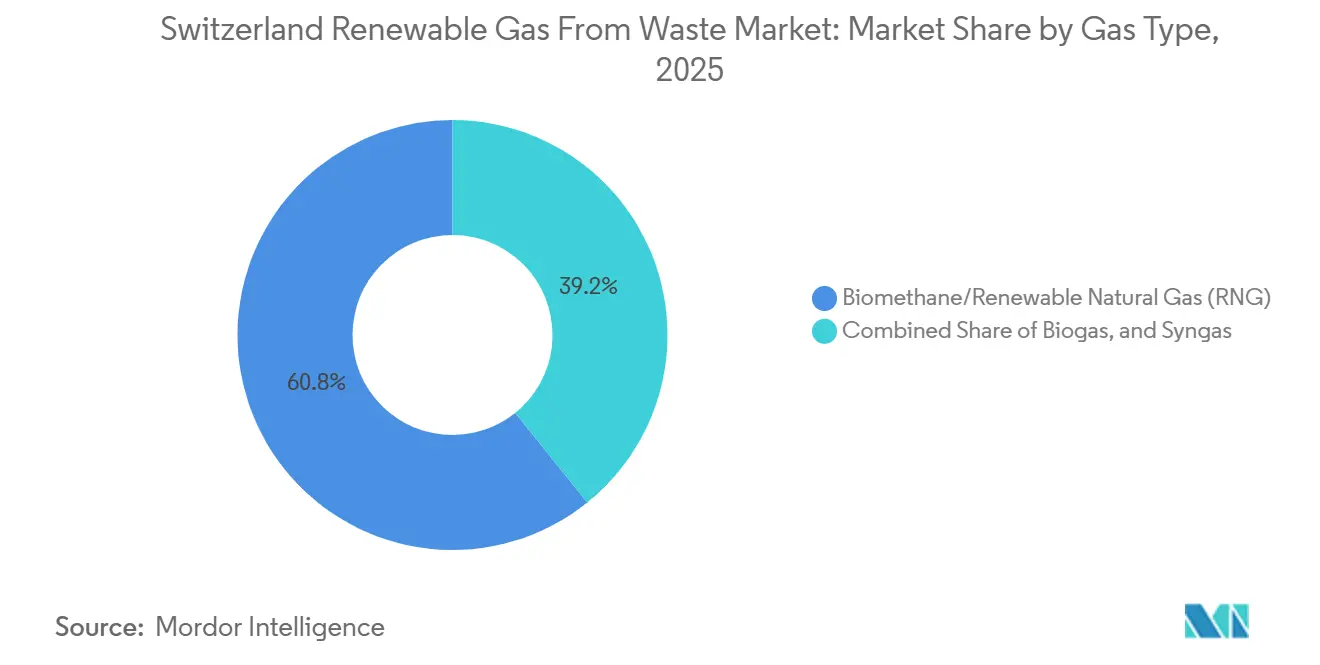

- Por tipo de gas, el biometano/gas natural renovable (GNR) representó el 60,8% de la participación del mercado de gas renovable a partir de residuos en Suiza en 2025 y se proyecta que se expandirá a una CAGR del 11,8% hasta 2031.

- Por aplicación, la inyección a la red representó el 32,8% del mercado de gas renovable a partir de residuos en Suiza en 2025, mientras que el combustible para transporte registró la CAGR proyectada más alta del 12,6% hasta 2031.

- Por componente, las unidades de procesamiento y mejora de gas representaron el 33,2% del mercado de gas renovable a partir de residuos en Suiza en 2025, mientras que se espera que los sistemas de monitoreo y control crezcan a una CAGR del 10,5% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gas Renovable a partir de Residuos en Suiza

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Nueva Ley de CO2: Financiación del Biometano mediante Inyección a la Red | +2.5% | Nacional | Corto plazo (≤ 2 años) |

| Estudio del PSI sobre Biometano que Cubre del 25% al 50% de la Demanda Futura de Gas | +1.8% | Nacional | Largo plazo (≥ 4 años) |

| Apoyo de la Ordenanza de Fomento de la Energía Revisada para Plantas Basadas en Residuos | +1.5% | Nacional | Mediano plazo (2-4 años) |

| Creciente Demanda de Gas Renovable en el Transporte Pesado y las Redes Municipales | +1.2% | Nacional, con concentración en los corredores de Zúrich, Berna, Lucerna y Basilea | Mediano plazo (2-4 años) |

| Expansión de la Inyección de Biometano a la Red por parte de Axpo y Energie 360° | +0.8% | Cantones de habla alemana, con expansión a nivel nacional | Corto plazo (≤ 2 años) |

| El Biometano ya Abastece Alrededor del 8% del Consumo de Gas | +0.5% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Nueva Ley de CO2 que Introduce Financiación Dedicada a la Producción de Biometano mediante Inyección a la Red

En el mercado de gas renovable a partir de residuos en Suiza, el catalizador más inmediato es el rediseño del apoyo federal más que un simple aumento en el volumen de subsidios. El Artículo 34a del marco revisado de la Ley de CO2, vigente desde enero de 2025, introdujo una contribución a la inversión dedicada para nuevas plantas de biometano y ampliaciones importantes de plantas existentes que mejoran el biogás a calidad de red para inyección o uso local como combustible. La elegibilidad depende de un aumento del 25% en la producción bruta de energía respecto al promedio de los 3 años anteriores, dirigiendo el apoyo hacia la expansión real de capacidad en lugar de pequeñas mejoras de eficiencia. La financiación puede combinarse con apoyo cantonal, financiación privada y el Fondo de Biogás de la VSG, lo que resulta en un período de amortización efectivo para los proyectos elegibles que es materialmente inferior al del marco anterior.[1]Oficina Federal Suiza de Energía, "Directrices de Financiación para Plantas de Biometano en el marco de la Ley de CO2," Oficina Federal Suiza de Energía, bfe.admin.ch La norma también excluye a los beneficiarios actuales del KEV, la tarifa de alimentación y la prima de mercado, obligando a los operadores a elegir entre el apoyo heredado y la nueva ruta de inyección a la red, lo que está acelerando el alejamiento de los modelos exclusivamente basados en CHP en el mercado de gas renovable a partir de residuos en Suiza.[2]Consejo Federal Suizo, "El Biometano Doméstico Puede Hacer a Suiza Más Independiente," Administración Federal Suiza, admin.ch

Estudio del PSI que Confirma que el Biometano Doméstico puede Cubrir entre el 25% y el 50% de la Demanda Futura de Gas

Un estudio del Instituto Paul Scherrer (PSI) publicado a principios de 2026 encontró que el biometano doméstico proveniente de residuos de madera, residuos verdes y lodos de depuradora podría cubrir entre el 25% y el 50% de la demanda futura de gas de Suiza, otorgando al mercado de gas renovable a partir de residuos en Suiza una base de demanda a largo plazo más sólida de lo que sugerían los debates anteriores sobre el lado de la oferta. El estudio vinculó ese potencial a la electrificación previa de la calefacción de espacios mediante bombas de calor, porque un sistema de gas mucho más pequeño haría que la demanda restante fuera más fácil de satisfacer con gas renovable doméstico. Esto significa que el caso comercial mejora incluso sin un crecimiento absoluto en el consumo de gas, ya que la cuota direccionable para el gas derivado de residuos aumenta a medida que cae la demanda de gas convencional. El PSI también dejó claro que la topografía y la densidad de población de Suiza limitan el papel de los cultivos energéticos dedicados, lo que mantiene el caso de demanda alineado con flujos genuinos de residuos y materias primas. Esa alineación es importante porque otorga al mercado de gas renovable a partir de residuos en Suiza una mayor durabilidad política de la que probablemente recibiría un sistema construido en torno a materias primas basadas en cultivos.

Apoyo de la Ordenanza de Fomento de la Energía Revisada para Plantas Basadas en Residuos

La EnFV revisada, plenamente vigente bajo la Ley de Energía actualizada en enero de 2025, reemplazó la lógica tarifaria KEV anterior con un sistema de planta de referencia que combina contribuciones a la inversión con una contribución a los costos operativos pagada por kilovatio-hora. Para las plantas de biomasa agrícola que utilizan purines, estiércol y residuos orgánicos, la contribución a los costos operativos puede alcanzar CHF 29 céntimos por kWh (USD 36,7 céntimos por kWh), que es el nivel de apoyo más alto del marco. El apoyo a la inversión para plantas basadas en residuos de producción invernal que cumplan los requisitos puede cubrir hasta el 60% de los costos elegibles, reduciendo considerablemente el riesgo de capital para los digestores de escala comunitaria más pequeños en cantones más fríos. Las plantas que pasan de la generación de electricidad a la inyección de biometano a la red aún pueden recibir una contribución del 15% para mejoras de equipos, haciendo que las reconversiones sean más viables en toda la base de plantas instaladas del mercado de gas renovable a partir de residuos en Suiza. Pronovo AG ahora administra estas contribuciones junto con el sistema nacional de seguimiento de gas renovable HKN, que establece un vínculo auditable entre producción, certificación y uso final.

Creciente Demanda de Gas Renovable en el Transporte Pesado y las Redes Municipales

El mercado de gas renovable a partir de residuos en Suiza también está ganando apoyo de canales de demanda que no dependen directamente de los subsidios a la producción. La investigación del PSI sobre el transporte de mercancías pesadas mostró que el biogás licuado utilizado en vehículos de carga pesada ofrece emisiones de pozo a rueda que son mucho menores que las del gasóleo fósil y el GNL. Los camiones eléctricos de batería y de pila de combustible siguen exentos del LSVA hasta 2029. Sin embargo, ese plazo está impulsando a los operadores logísticos a considerar opciones de biometano para rutas donde la electrificación total sigue siendo costosa o difícil de implementar. Las redes de energía municipales constituyen un segundo canal de demanda porque las leyes de energía cantonales están presionando a las empresas de servicios públicos para que aumenten la proporción de gas renovable en sus ventas sin reemplazar la infraestructura existente. Energie 360° elevó la proporción renovable en sus ventas directas de energía al 27% en 2024 y avanzaba hacia un objetivo del 30% para 2025, con la expansión del biometano como herramienta central. En conjunto, el transporte pesado y las redes municipales proporcionan al mercado de gas renovable a partir de residuos en Suiza una base de demanda que sigue siendo relevante incluso cuando cambia el sistema de apoyo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ausencia de una Ley Federal del Mercado del Gas para la Asignación de Costos de Conexión a la Red | -1.5% | Nacional | Mediano plazo (2-4 años) |

| Incertidumbre durante la Eliminación Gradual de la Tarifa de Alimentación KEV | -1.2% | Nacional | Mediano plazo (2-4 años) |

| Topografía Alpina y Materia Prima Dispersa que Eleva los Costos Logísticos | -0.9% | Cantones rurales y alpinos | Largo plazo (≥ 4 años) |

| El Biogás Importado No Reconocido como Renovable bajo las Normas Aduaneras Actuales | -0.7% | Nacional, afectando a los proveedores dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ausencia de una Ley Federal del Mercado del Gas para la Asignación de Costos de Conexión a la Red

La restricción estructural más importante en el mercado de gas renovable a partir de residuos en Suiza proviene de la legislación más que de la tecnología. Suiza aún carece de una Ley Federal unificada del Mercado del Gas, y la base jurídica actual sigue siendo la Ley de Oleoductos de 1963, que solo exige el transporte cuando es técnica y económicamente viable. El Consejo Federal reabrió el asunto en septiembre de 2025 mediante un borrador revisado de la Ley de Suministro de Gas que proponía acceso regulado a la red, un operador de zona de mercado y un regulador energético más amplio, con una consulta que cerró en diciembre de 2025. La SVGW se opuso a ese borrador en diciembre de 2025, argumentando que podría crear incertidumbre jurídica adicional y ralentizar el desarrollo de la infraestructura de gas renovable. Hasta que se apruebe una ley definitiva, los productores y los operadores de red aún deben negociar el acceso y la asignación de costos caso por caso, lo que otorga a los grandes actores vinculados a empresas de servicios públicos una ventaja sobre los desarrolladores independientes y agrícolas más pequeños en el mercado de gas renovable a partir de residuos en Suiza.

Incertidumbre durante la Eliminación Gradual de la Tarifa de Alimentación KEV

La segunda restricción principal es la transición de la antigua estructura de apoyo KEV al nuevo modelo basado en contribuciones. Alrededor de 320 plantas de biomasa, incluidas instalaciones de biogás a partir de residuos, aún reciben apoyo KEV, y muchas plantas que ingresaron al sistema entre 2015 y 2019 verán expirar su apoyo entre 2030 y 2034. Los operadores que deseen acceder al nuevo marco deben abandonar el KEV, y la entrada en la ruta de inversión de la Ley de CO2 bloquea el retorno al KEV durante 10 años. Esto crea un riesgo de pausa para los operadores que no están seguros de si las primas de mercado variables y los ingresos del mercado spot cubrirán completamente los costos de conversión para el paso de CHP a inyección a la red. El precio de mercado de referencia para la electricidad de biomasa fue de CHF 128,62 por MWh (USD 162,8 por MWh) en el primer trimestre de 2025, lo que sugiere que los ingresos del mercado por sí solos no eliminan el riesgo de inversión para las plantas más pequeñas en el mercado de gas renovable a partir de residuos en Suiza.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: Los Residuos Municipales Anclan la Base, los Residuos Alimentarios Lideran la Próxima Ola

En el mercado de gas renovable a partir de residuos en Suiza, los residuos sólidos urbanos representaron el 31,7% de la mezcla de materias primas en 2025, convirtiéndolos en el mayor flujo de insumos individual y la fuente de carga base más clara para la economía de proyectos a corto plazo. Este liderazgo proviene de los densos sistemas de recolección urbana y las prácticas de separación en origen bien establecidas en cantones como Zúrich, Berna y Basilea-Ciudad, donde los residuos orgánicos ya se mueven a través de canales municipales organizados. Los lodos de depuradora y los residuos orgánicos industriales añaden volúmenes estables al mercado de gas renovable a partir de residuos en Suiza porque ambos flujos están vinculados a sistemas de tratamiento y procesamiento existentes en lugar de a comportamientos de recolección discrecionales. Las plantas suizas de tratamiento de aguas residuales ya producen 90 millones de metros cúbicos de biogás al año, y la producción evaluada podría aumentar en más de un 20% mediante la optimización tecnológica.

Los residuos alimentarios son la materia prima de más rápido crecimiento en el mercado de gas renovable a partir de residuos en Suiza y se proyecta que se expandirán a una CAGR del 8,8% de 2026 a 2031. Ese aumento refleja una mayor desviación de residuos orgánicos de los hogares y el procesamiento de alimentos, donde las aguas residuales industriales y los flujos de residuos aún incluyen 660 GWh al año de potencial de biogás sin aprovechar. Los residuos agrícolas y el estiércol animal representan un gran recurso sin explotar, ya que Suiza tiene 40.000 granjas pero solo 110 plantas de digestión anaerobia basadas en estiércol, que actualmente contribuyen solo el 1,2% del consumo nacional de gas, frente a un potencial de metano sosteniblemente alcanzable de 27.000 terajulios. El gas de vertedero sigue siendo marginal porque Suiza ha prohibido efectivamente el vertido de residuos orgánicos desde la década de 1990, por lo que el crecimiento futuro en la industria de gas renovable a partir de residuos en Suiza dependerá más de movilizar los flujos dispersos de granjas y procesamiento de alimentos que de expandir la recuperación en vertederos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Digestión Anaerobia Domina Hoy, la Mejora Redefine la Economía

La digestión anaerobia representó el 44,4% de la mezcla tecnológica en 2025, por lo que sigue siendo la ruta de producción dominante en el mercado de gas renovable a partir de residuos en Suiza. La base instalada comprende más de 100 plantas de biogás a partir de residuos orgánicos y alrededor de 110 instalaciones agrícolas, proporcionando una base operativa mucho más profunda para la digestión que cualquier ruta termoquímica. La fermentación en seco ha sido especialmente importante en Suiza porque se adapta a materias primas sólidas como los residuos verdes y los residuos orgánicos y está ampliamente asociada con el proceso KOMPOGAS licenciado por Hitachi Zosen Inova.[3] IEA Bioenergy Task 37, "Caso de Estudio, Limeco Suiza, Energía a Gas y Biometanación en Dietikon," IEA Bioenergy Task 37, task37.ieabioenergy.com La recuperación de gas de vertedero contribuye solo con una producción limitada porque la base de materias primas está restringida por la política de residuos de larga data.

Los sistemas de mejora de biogás son la categoría tecnológica de más rápido crecimiento y se proyecta que se expandirán a una CAGR del 10,9% hasta 2031. La razón es sencilla: la mejora eleva el contenido de metano del biogás de un rango típico del 55% al 65% a biometano de calidad de red por encima del 97%, lo que abre el acceso a las ventas en la red de gas, los mercados de combustible para transporte y el nuevo apoyo federal. La gasificación y la pirólisis siguen siendo precomerciales a escala, mientras que la gasificación de madera y la metanación de energía a gas aún están lideradas por investigación y trabajo piloto en lugar de un despliegue amplio. El propio modelo de financiación ahora refuerza esta tendencia porque los cálculos de la planta de referencia hacen que los costos de los sistemas de mejora sean más visibles y más centrales para los niveles de contribución en todo el mercado de gas renovable a partir de residuos en Suiza.

Por Tipo de Gas: El Biometano/Gas Natural Renovable (GNR) Lidera el Crecimiento del Segmento

El biometano/gas natural renovable (GNR) representó el 60,8% de la participación del mercado de gas renovable a partir de residuos en Suiza en 2025, convirtiéndolo en el segmento de tipo de gas líder en el mercado. Esta posición combinada refleja la fuerte preferencia comercial por formatos de gas que pueden canalizarse hacia la inyección a la red y las aplicaciones de transporte, con menores barreras de integración que el biogás bruto. El apoyo político de Suiza también favorece la producción de gas renovable mejorado y certificable, reforzando así el papel del biometano y el GNR dentro de la red de gas existente. Se proyecta que el segmento crecerá a una CAGR del 11,8% hasta 2031, respaldado por la creciente demanda de inyección a la red y combustible para transporte.

Las perspectivas de crecimiento de este segmento están respaldadas por su papel estratégico más amplio en la trayectoria de descarbonización del gas en Suiza. El biometano sigue siendo la ruta más inmediata para reemplazar el gas fósil en las redes de distribución, mientras que el GNR añade valor a largo plazo a través de vías de energía a gas que pueden utilizar el excedente de electricidad renovable y el CO2 capturado. Esto otorga al segmento una lógica operativa más amplia que el biogás sin convertir, que aún está más estrechamente vinculado al uso en CHP en planta en instalaciones que aún no han pasado a la mejora. El gas de síntesis sigue siendo una categoría comercial más pequeña porque todavía se utiliza principalmente como producto intermedio dentro de los procesos de conversión termoquímica en lugar de como un flujo de gas comercializado directamente. A medida que el sistema nacional HKN se vuelve más central para la certificación y la trazabilidad, es probable que el biometano y el GNR sigan ganando importancia porque se adaptan más directamente a las necesidades de suministro auditable, compatibilidad con la red y cumplimiento de los proveedores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Inyección a la Red Domina, el Combustible para Transporte se Acelera Notablemente

La inyección a la red representó el 32,8% del mercado de gas renovable a partir de residuos en Suiza en 2025, convirtiéndola en la aplicación más grande. Esta ruta es comercialmente atractiva porque utiliza el sistema de gas existente en lugar de requerir activos de distribución dedicados o cambios en los equipos de los usuarios finales. También se alinea con el nuevo diseño de apoyo porque las contribuciones federales están explícitamente vinculadas a plantas que mejoran a calidad de inyección y que inyectan en la red o utilizan el gas localmente como combustible. El CHP mantiene una base instalada significativa, pero su peso relativo está disminuyendo porque la economía posterior al KEV favorece las vías de biometano de mayor valor.

El combustible para transporte es la aplicación de más rápido crecimiento y se proyecta que crecerá a una CAGR del 12,6% hasta 2031. El segmento está siendo impulsado por un mayor interés en el biometano licuado para el transporte pesado, especialmente en rutas largas y en aplicaciones con altos requisitos de carga útil, donde la electrificación total es difícil. La investigación federal en 2025 confirmó que el biometano licuado puede ofrecer importantes ventajas en emisiones del ciclo de vida, lo que mejora su posición en la planificación de la descarbonización del transporte de mercancías. La calefacción industrial, residencial y comercial también está aumentando, respaldada por los requisitos cantonales de mayor contenido de gas renovable. Aun así, la mayor atracción de capital en el mercado de gas renovable a partir de residuos en Suiza se orienta ahora hacia la inyección y el uso en transporte.

Por Componente: La Infraestructura de Procesamiento Impulsa el Despliegue de Capital, los Sistemas Inteligentes Escalan Rápidamente

Las unidades de procesamiento y mejora de gas representaron el 33,2% de la demanda de componentes en 2025, convirtiéndolas en la mayor categoría de inversión en el mercado de gas renovable a partir de residuos en Suiza. Esto refleja el cambio del uso de biogás bruto en sistemas CHP a biometano de mayor pureza para inyección en la red y aplicaciones de combustible para transporte. Los sistemas de adsorción por oscilación de presión y los sistemas basados en membranas son las vías tecnológicas más visibles, y el sitio de Dietikon mostró esta tendencia con una unidad de membrana de CO2 instalada en febrero de 2024. Los digestores y los sistemas de fermentación siguen siendo el segundo grupo de componentes más grande, con una creciente estandarización en el diseño de plantas de fermentación en seco.

Los sistemas de monitoreo y control son el segmento de componentes de más rápido crecimiento y se proyecta que se expandirán a una CAGR del 10,5% hasta 2031. La demanda proviene de dos necesidades vinculadas: la medición auditable para el seguimiento y el apoyo a los costos, y el control de procesos para mejorar la estabilidad del rendimiento de gas. Los compresores y los sistemas de almacenamiento también siguen siendo esenciales porque la inyección en redes locales a menudo requiere aumentos de presión de 5 bar o más en nuevos puntos de entrada como Aarberg. Esto significa que el gasto en componentes en el mercado de gas renovable a partir de residuos en Suiza ya no se centra únicamente en los recipientes de digestión, sino cada vez más en las capas digitales y mecánicas que califican la producción para mercados de mayor valor.

Análisis Geográfico

En 2026, el mercado de gas renovable a partir de residuos en Suiza se sitúa en 0,43 mil millones USD, pero su desarrollo interno es desigual en todo el país en lugar de estar distribuido uniformemente por cantón. La producción se concentra en los cantones de habla alemana, especialmente Zúrich, Argovia, Berna, Lucerna y San Galo, donde la recolección de residuos orgánicos está bien establecida y el acceso a la red de gas es más sencillo. La autoridad energética nacional registró 1.700 terajulios de biogás inyectados en el sistema de distribución de gas suizo en 2024, frente a 1.580 terajulios en 2023, lo que representó un crecimiento interanual del 7,6% antes de que el nuevo régimen de apoyo federal de 2025 hubiera funcionado completamente a través del proceso de proyectos. Ese patrón muestra que el mercado de gas renovable a partir de residuos en Suiza ya estaba ganando impulso antes de que los últimos cambios de política entraran en vigor. Los centros urbanos de estos cantones también albergan las redes de energía municipal más densas, por lo que la economía de la inyección a la red es más sólida donde la densidad de tuberías y la disponibilidad de residuos se superponen.

Romandy, incluidos Vaud, Ginebra y Friburgo, es una zona de crecimiento emergente para el mercado de gas renovable a partir de residuos en Suiza porque la base de recursos es mayor que la base actual de activos de residuos a gas. Las empresas de servicios públicos regionales están activas en el desarrollo de gas renovable, aunque la densidad de plantas en la región francófona sigue siendo inferior a la media suiza. Los cantones alpinos y prealpinos, incluidos Uri, Grisones y Valais, enfrentan mayores costos logísticos porque la materia prima está más dispersa y el terreno aumenta la complejidad del transporte. La topografía y la densidad de población de Suiza también impiden el cultivo a gran escala de cultivos energéticos, lo que mantiene los proyectos alpinos vinculados a residuos locales en lugar de materias primas alternativas. Como resultado, estos cantones necesitan pequeños digestores locales vinculados a residuos agrícolas o deben depender del biometano producido en zonas urbanas de menor altitud y transportado a través de la red.

Dentro de Europa, la participación de gas renovable de Suiza, incluidos los certificados de biometano, se situó en el rango del 6% al 8% del consumo total de gas, colocando al mercado de gas renovable a partir de residuos en Suiza por delante de la media de la Unión Europea en penetración. Suiza aún se quedaba atrás de los líderes como Dinamarca y Alemania porque carece de un marco bilateral formal para las transferencias de créditos de CO2 por gas renovable con la Unión Europea. Esa brecha limita la capacidad de contabilizar el biometano importado para las obligaciones domésticas, reduciendo así la flexibilidad de suministro de los compradores. Al mismo tiempo, apoya una prima para la producción doméstica y fortalece la posición comercial de los productores suizos en el mercado de gas renovable a partir de residuos en Suiza.

Panorama Competitivo

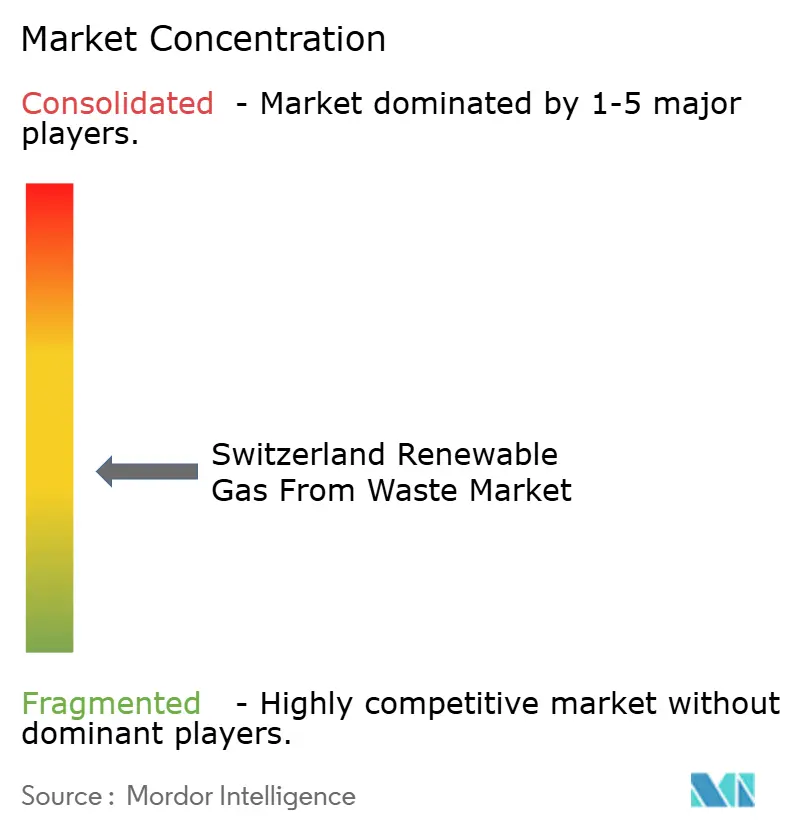

El mercado de gas renovable a partir de residuos en Suiza está moderadamente consolidado en torno a un grupo de operadores establecidos vinculados a empresas de servicios públicos, productores especializados de biogás, cooperativas agrícolas y empresas de gestión de residuos que controlan colectivamente una participación significativa de la producción de gas renovable y la infraestructura de suministro del país. Los principales participantes han fortalecido sus posiciones mediante la integración en la adquisición de materias primas, la digestión anaerobia, la mejora del biometano, la gestión de certificados y la comercialización del gas renovable. Este modelo operativo integrado reduce el riesgo de suministro y proporciona una ventaja para asegurar contratos de materias primas a largo plazo y acceso a la red. Los desarrolladores independientes más pequeños siguen enfrentando desafíos relacionados con la disponibilidad de materias primas, la financiación de proyectos y el acceso a la infraestructura; sin embargo, el sistema nacional de seguimiento de gas renovable introducido en enero de 2025 ha mejorado la transparencia del mercado y ha permitido a los productores independientes participar más eficazmente en el comercio de certificados de gas renovable.

Las oportunidades de crecimiento más sólidas siguen estando en la digestión de estiércol agrícola y la valorización de residuos orgánicos, donde Suiza tiene un potencial de materias primas sin explotar considerable. Las empresas con sólidas asociaciones agrícolas y redes regionales de recolección de residuos están cada vez mejor posicionadas para expandir la capacidad de producción. Otra oportunidad emergente reside en la metanación de energía a gas, donde proyectos como la instalación de biometanación de Dietikon han demostrado el potencial para mejorar la producción de gas renovable y la flexibilidad operativa. La competencia por flujos de residuos orgánicos de alta calidad, estiércol y residuos agrícolas está aumentando, lo que hace que el abastecimiento fiable de materias primas y los acuerdos de suministro a largo plazo sean importantes diferenciadores competitivos. Los incentivos de la EnFV para la biomasa agrícola apoyan además a los productores que priorizan las materias primas basadas en residuos y mantienen la trazabilidad certificada del gas renovable.

Los desarrollos estratégicos recientes ilustran cómo los participantes del mercado están fortaleciendo sus posiciones en el mercado de gas renovable a partir de residuos en Suiza. Las nuevas inversiones en mejora de biometano, instalaciones de inyección a la red y plantas de procesamiento de residuos orgánicos están expandiendo el suministro doméstico de gas renovable. El proyecto de biometano de Aarberg, que convirtió la generación de biogás basada en CHP en gas renovable de inyección a la red y aseguró acuerdos de compra a largo plazo, demuestra el creciente cambio hacia la comercialización de biometano de mayor valor. Además, las inversiones en infraestructura de procesamiento local y conexiones de tuberías están permitiendo a los productores mejorar la eficiencia del suministro e integrar más gas renovable en las redes regionales. Las mejoras continuas en las tecnologías de mejora, incluidos los sistemas de separación de membranas de CO₂ demostrados en el proyecto de energía a gas de Dietikon, están mejorando aún más la eficiencia de las plantas y apoyando la competitividad a largo plazo de los productores suizos de gas renovable.

Líderes de la Industria de Gas Renovable a partir de Residuos en Suiza

Energie 360° AG

Axpo Biomasse AG

Ökostrom Schweiz AG

Swiss Farmer Power Inwil AG

AVAG Umwelt AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Axpo anunció oficialmente el 31 de marzo de 2026 que Axpo Kompogas Wauwil AG planea construir una nueva planta de mejora de biogás para reemplazar el sistema CHP. El proyecto implica una inversión de aproximadamente CHF 3 millones, 11,4 GWh/año de producción de biometano, una conexión de tubería a EWL y cooperación con Wauwiler Champignons AG.

- Febrero de 2026: Axpo anunció que la planta de fermentación de Aarberg reemplazó su unidad CHP con una instalación de mejora de biometano. EWB firmó un acuerdo de compra total. El gas se inyecta a través de Seelandgas AG, mientras que GVM está construyendo una estación de aumento de presión. La instalación procesa aproximadamente 20.000 toneladas de biomasa al año.

Alcance del Informe del Mercado de Gas Renovable a partir de Residuos en Suiza

| Residuos Sólidos Urbanos (RSU) |

| Residuos Agrícolas |

| Estiércol Animal |

| Residuos Orgánicos Industriales |

| Lodos de Depuradora |

| Residuos Alimentarios |

| Otros |

| Digestión Anaerobia |

| Recuperación de Gas de Vertedero |

| Gasificación |

| Pirólisis |

| Sistemas de Mejora de Biogás |

| Otros |

| Biogás |

| Biometano/Gas Natural Renovable (GNR) |

| Gas de Síntesis |

| Generación de Electricidad |

| Calor y Energía Combinados (CHP) |

| Inyección a la Red |

| Combustible para Transporte |

| Calefacción Industrial |

| Calefacción Residencial y Comercial |

| Otros |

| Sistemas de Recolección de Gas |

| Digestores y Sistemas de Fermentación |

| Unidades de Procesamiento y Mejora de Gas |

| Compresores y Sistemas de Almacenamiento |

| Equipos de Generación de Energía |

| Sistemas de Monitoreo y Control |

| Otros |

| Por Materia Prima | Residuos Sólidos Urbanos (RSU) |

| Residuos Agrícolas | |

| Estiércol Animal | |

| Residuos Orgánicos Industriales | |

| Lodos de Depuradora | |

| Residuos Alimentarios | |

| Otros | |

| Por Tecnología | Digestión Anaerobia |

| Recuperación de Gas de Vertedero | |

| Gasificación | |

| Pirólisis | |

| Sistemas de Mejora de Biogás | |

| Otros | |

| Por Tipo de Gas | Biogás |

| Biometano/Gas Natural Renovable (GNR) | |

| Gas de Síntesis | |

| Por Aplicación | Generación de Electricidad |

| Calor y Energía Combinados (CHP) | |

| Inyección a la Red | |

| Combustible para Transporte | |

| Calefacción Industrial | |

| Calefacción Residencial y Comercial | |

| Otros | |

| Por Componente | Sistemas de Recolección de Gas |

| Digestores y Sistemas de Fermentación | |

| Unidades de Procesamiento y Mejora de Gas | |

| Compresores y Sistemas de Almacenamiento | |

| Equipos de Generación de Energía | |

| Sistemas de Monitoreo y Control | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del gas renovable a partir de residuos en Suiza para 2031?

Se espera que el mercado de gas renovable a partir de residuos en Suiza alcance 0,62 mil millones USD en 2031 desde 0,43 mil millones USD en 2026, creciendo a una CAGR del 7,59%.

¿Qué materia prima lidera actualmente la producción de gas renovable a partir de residuos en Suiza?

Los residuos sólidos urbanos lideraron con una participación del 31,7% en 2025 porque Suiza ya cuenta con sistemas densos de recolección urbana y separación en origen.

¿Qué aplicación está creciendo más rápido en el gas renovable a partir de residuos en Suiza?

Se proyecta que el combustible para transporte crecerá más rápido a una CAGR del 12,6% hasta 2031, respaldado por el interés en el biometano licuado para el transporte de mercancías pesadas.

¿Por qué el biometano/gas natural renovable (GNR) está ganando importancia en Suiza?

El biometano/gas natural renovable (GNR) representó el 46,5% de la producción en 2025 porque se adapta a la inyección a la red, las necesidades de descarbonización de los proveedores y el nuevo modelo de apoyo federal.

¿Cuál es el mayor apoyo político para las nuevas plantas de biometano en Suiza?

El marco revisado de la Ley de CO2 que entró en vigor en enero de 2025 creó una contribución a la inversión dedicada para plantas de biometano nuevas y ampliadas vinculada a la mejora a calidad de red y la inyección o el uso local como combustible.

¿Dónde se encuentra el mayor potencial de suministro sin explotar en Suiza?

El estiércol agrícola y los purines siguen siendo la mayor base de recursos sin aprovechar, con el PSI estimando un potencial de metano sosteniblemente alcanzable de 27.000 terajulios.

Última actualización de la página el: