Tamaño y Participación del Mercado de Reciclaje de Chatarra Metálica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 567.98 Millones de toneladas |

| Volumen del Mercado (2031) | 764.39 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reciclaje de Chatarra Metálica por Mordor Intelligence

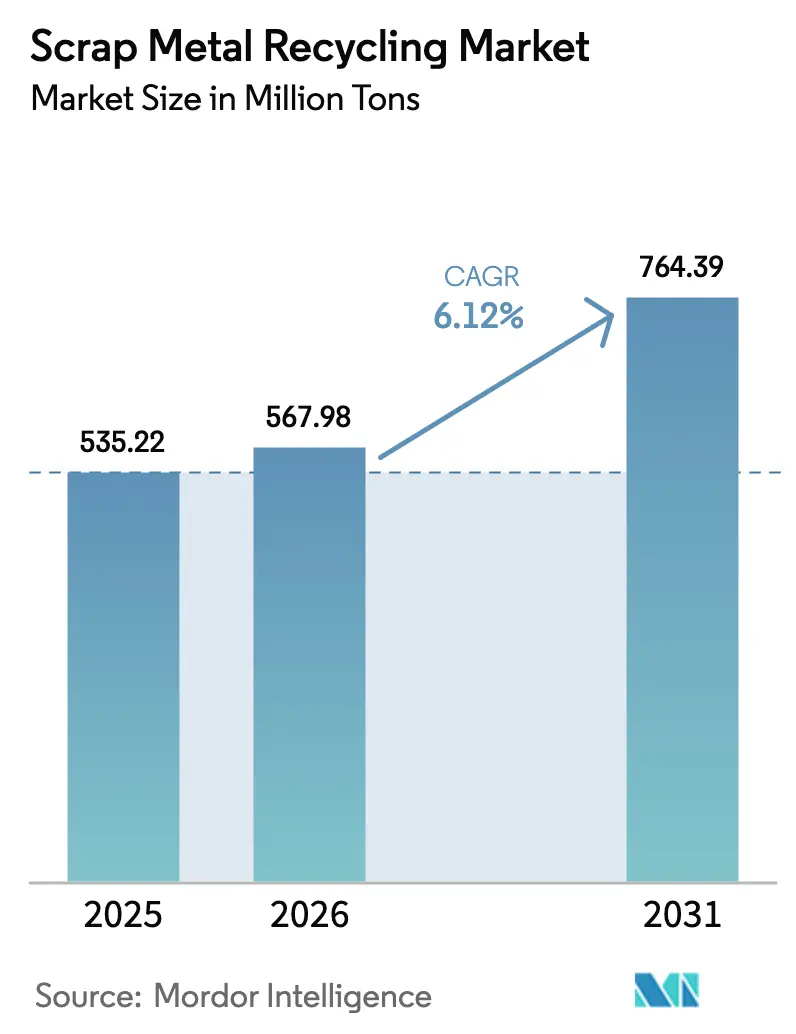

Se proyecta que el tamaño del Mercado de Reciclaje de Chatarra Metálica se expanda desde 535,22 millones de toneladas en 2025 y 567,98 millones de toneladas en 2026 hasta 764,39 millones de toneladas en 2031, registrando una CAGR del 6,12% entre 2026 y 2031. Tres factores estructurales impulsan el crecimiento a corto plazo. En primer lugar, la introducción de nuevos hornos de arco eléctrico (HAE) en India, Oriente Medio y el Sudeste Asiático está aumentando el consumo interno de chatarra y reduciendo los volúmenes de exportación. En segundo lugar, los fabricantes de equipos originales (OEM) del sector automotriz y electrónico están asegurando contratos de bajo contenido residual, lo que limita la disponibilidad en el mercado spot. En tercer lugar, la defensa de la OCDE por el libre comercio de chatarra está alentando a los reguladores a adoptar estándares de calidad uniformes, aunque los gravámenes nacionales a la exportación continúan generando ajustados equilibrios regionales. Estas dinámicas mejoran la rentabilidad de los procesadores capaces de mantener el contenido de cobre por debajo del 0,15%, mientras que perjudican a las instalaciones que aún dependen de métodos de clasificación manual.

Conclusiones Clave del Informe

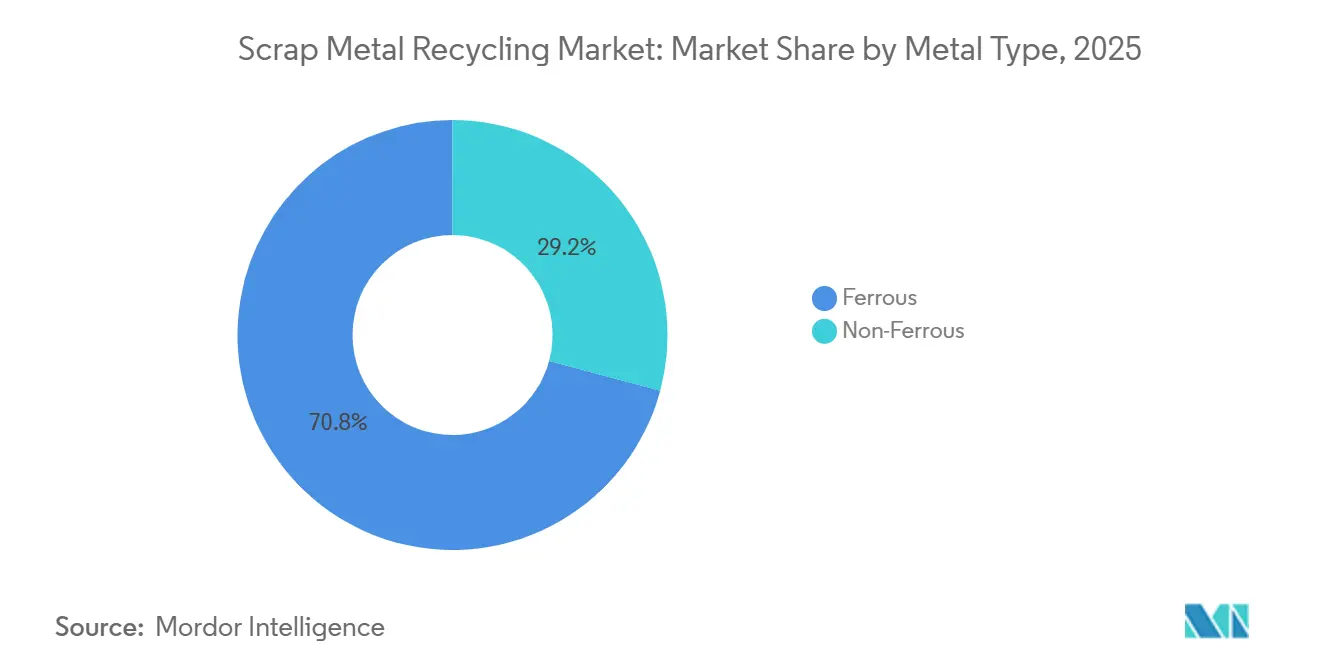

- Por tipo de metal, los metales ferrosos lideraron con el 70,82% de la participación del mercado de reciclaje de chatarra metálica en 2025; se prevé que los metales no ferrosos se expandan a una CAGR del 6,22% hasta 2031.

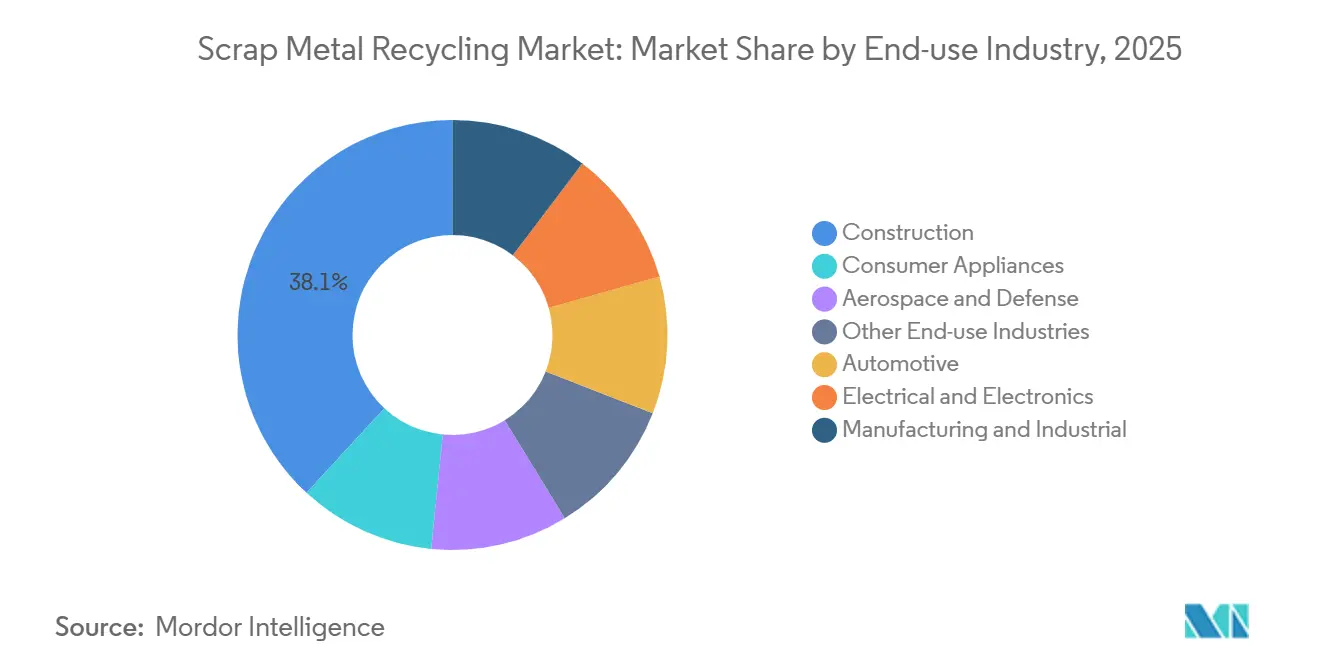

- Por industria de uso final, la construcción representó el 38,11% de la participación del mercado de reciclaje de chatarra metálica en 2025, mientras que el sector eléctrico y electrónico avanza a una CAGR del 6,33% hasta 2031.

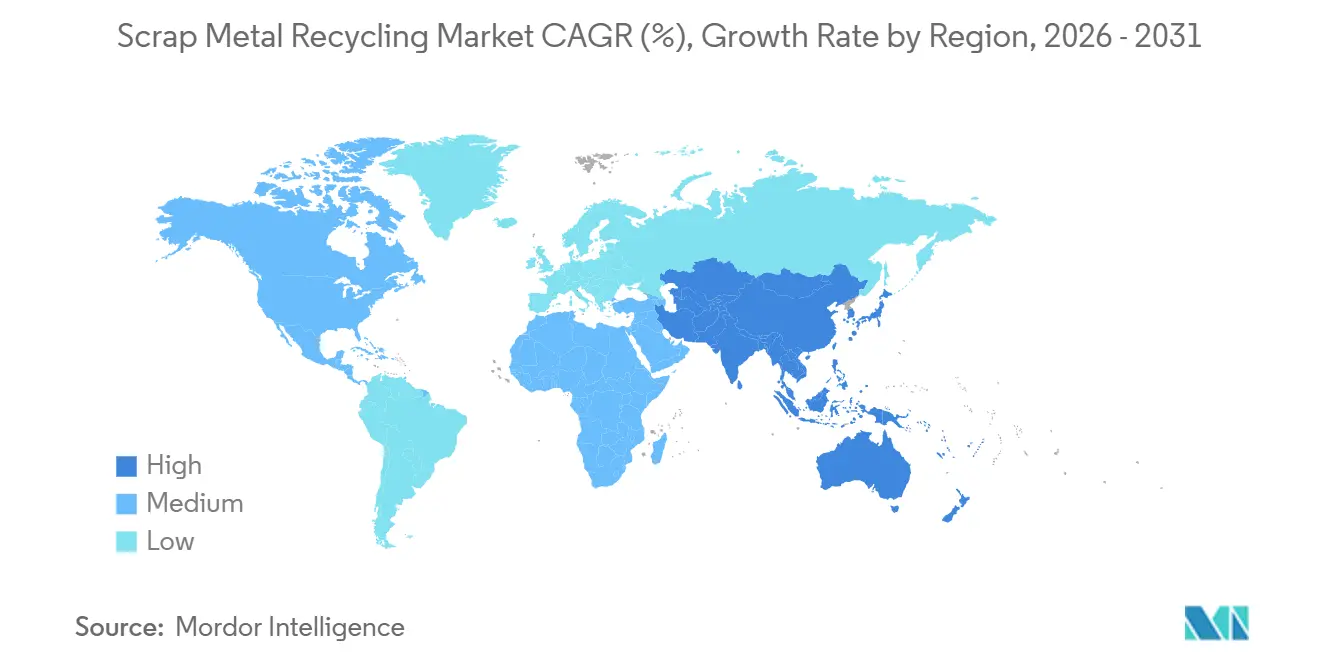

- Por geografía, Asia-Pacífico mantuvo el 52,22% de la participación del mercado de reciclaje de chatarra metálica en 2025 y se proyecta que registre una CAGR del 6,73% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Reciclaje de Chatarra Metálica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápidas adiciones de capacidad de HAE en India, MENA y el Sudeste Asiático | +1.8% | India, Arabia Saudita, Emiratos Árabes Unidos, Catar, Indonesia, Vietnam, Malasia | Mediano plazo (2-4 años) |

| Fusiones y adquisiciones de acerías verticalmente integradas para asegurar chatarra cautiva | +1.2% | Global, con concentración en América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Clasificación guiada por IA mediante LIBS y espectroscopía hiperespectral que eleva el rendimiento de recuperación por encima del 98% | +0.9% | América del Norte, Europa, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Contratos de ciclo cerrado de OEM para chatarra certificada de bajo contenido residual | +1.1% | Europa, América del Norte, China | Mediano plazo (2-4 años) |

| Impulso de la OCDE por el libre comercio de chatarra para alcanzar los objetivos de acero neto cero en 2050 | +0.8% | Países miembros de la OCDE, con efecto expansivo hacia mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápidas Adiciones de Capacidad de HAE en India, MENA y el Sudeste Asiático

Los proyectos de HAE lanzados desde 2024 han reconfigurado los flujos de chatarra intrarregionales en Asia. El horno de Punjab de Tata Steel por sí solo aumentó la demanda local en 0,75 millones de toneladas en su primer año operativo, mientras que la planta de 3,5 millones de toneladas de Emirates Steel Arkan en Abu Dabi redirigió los cargamentos del Golfo que anteriormente se destinaban a Turquía. Entre 2024 y 2025, Indonesia, Vietnam y Malasia añadieron 2,8 millones de toneladas de nueva capacidad de HAE, absorbiendo chatarra japonesa que anteriormente se trasladaba a China. A medida que estos hornos alcanzan su plena capacidad, el Mercado de Reciclaje de Chatarra Metálica enfrenta desafíos como la limitada capacidad de transporte por carretera de corta distancia y las mayores primas por material inmediato dentro de un radio de 300 kilómetros de las plantas siderúrgicas. Se espera que el aumento de la demanda local impulse las tasas de recolección en ciudades secundarias donde las cadenas organizadas de chatarra estaban previamente subdesarrolladas.

Fusiones y Adquisiciones de Acerías Verticalmente Integradas para Asegurar Chatarra Cautiva

Las acerías han acelerado las adquisiciones de depósitos de chatarra para asegurar el suministro tras un aumento del 45% en los precios del arrabio a principios de 2024, lo que comprimió los márgenes de los talleres de fundición. La adquisición por parte de ArcelorMittal de la mitad de la red de procesamiento continental de Nippon Steel garantiza el acceso a 2 millones de toneladas de materia prima certificada, al tiempo que reduce los costos de transacción en al menos 12 USD por tonelada. En los Estados Unidos, la filial David J. Joseph de Nucor adquirió 12 depósitos en el Medio Oeste en 2025, aumentando el rendimiento a 8 millones de toneladas y ajustando aún más el ya concentrado mercado regional de chatarra. Esta ola de consolidación mantiene dinámico el Mercado de Reciclaje de Chatarra Metálica para los grandes compradores, pero deja a los operadores independientes más pequeños enfrentando una menor disponibilidad en el mercado spot y una mayor volatilidad del capital de trabajo.

Clasificación Guiada por IA mediante LIBS y Espectroscopía Hiperespectral que Eleva el Rendimiento de Recuperación por Encima del 98%

Los sistemas espectroscópicos avanzados, como la Espectroscopía de Ruptura Inducida por Láser (LIBS) y la clasificación hiperespectral, ahora muestrean cada fragmento en las cintas transportadoras en cuestión de milisegundos, mejorando la precisión de grado del 94% al 98% y reduciendo la contaminación por cobre a menos del 0,1%. En 2024, el Instituto Fraunhofer ILT de Alemania validó la detección de cobre a velocidades de línea de tres metros por segundo. Para 2025, las unidades comerciales de TOMRA y Steinert estaban operativas en los Estados Unidos y el Reino Unido, reduciendo las degradaciones en la refundición en un 40%. A pesar de los períodos de recuperación de la inversión inferiores a tres años para los procesadores de alto volumen, el costo de entre 2 y 5 millones de USD de estos sistemas ha ralentizado la adopción entre las pequeñas y medianas empresas (PYME). Las asociaciones de financiamiento entre los fabricantes de equipos originales (OEM) y los proveedores de equipos podrían ampliar la adopción en los próximos cinco años, aumentando la disponibilidad de chatarra de grado premium en el mercado.

Contratos de Ciclo Cerrado de OEM para Chatarra Certificada de Bajo Contenido Residual

Los fabricantes de automóviles, aeronaves y electrónica de consumo están celebrando cada vez más acuerdos plurianuales para asegurar chatarra certificada de bajo contenido residual con química, trazabilidad y credenciales de carbono garantizadas. Por ejemplo, el acuerdo ScanLoop de 2024 entre Volvo Cars y Salzgitter AG recicla paneles de carrocería al final de su vida útil en nuevas láminas con un contenido de cobre inferior al 0,15%, significativamente menor que la chatarra obsoleta mezclada. De manera similar, el acuerdo de 10 años de Novelis con Toyota Tsusho asegura 200.000 toneladas de chatarra de aluminio automotriz anualmente. Estos contratos ayudan a mitigar las emisiones de Alcance 3 y crean una estructura de precios de dos niveles en el Mercado de Reciclaje de Chatarra Metálica, favoreciendo a los procesadores con certificaciones ISO 14001 o RIOS para la verificación de la cadena de custodia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El aumento de la contaminación residual por cobre limita la calidad de la materia prima para HAE | -0.7% | Global, agudo en América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Ola de leyes nacionales de restricción a la exportación que reducen el mercado comercializable | -1.1% | Asia-Pacífico (China, India, Indonesia), con efecto expansivo hacia los flujos comerciales globales | Corto plazo (≤ 2 años) |

| Volatilidad de los precios de la chatarra que amplía los costos de cobertura para las PYME | -0.6% | Global, más agudo en mercados fragmentados (América del Sur, África, Sudeste Asiático) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Contaminación Residual por Cobre Limita la Calidad de la Materia Prima para HAE

El contenido promedio de cobre en la chatarra obsoleta aumentó al 0,35% en 2025, superando el umbral del 0,2% que la mayoría de los HAE de productos largos pueden tolerar sin causar defectos de color. ThyssenKrupp reportó un costo adicional de 15 EUR por tonelada en los talleres de fundición tras instalar unidades de descobrado en su instalación de Duisburgo. A medida que aumenta la densidad del cableado de los vehículos eléctricos y las placas de circuito impreso se vuelven más prevalentes, los procesadores deben invertir en tecnologías de separación robótica o aceptar degradaciones hacia productos de menor valor como el acero corrugado. El ministerio de comercio de Japón ha introducido subvenciones de capital para la extracción automatizada de cobre, con el objetivo de reducir los niveles residuales de cobre en un 20% para 2028[1]METI, "Programa de Apoyo para Equipos de Separación de Cobre," meti.go.jp .

Ola de Leyes Nacionales de Restricción a la Exportación que Reducen el Mercado Comercializable

Las restricciones nacionales a la exportación han reducido significativamente el mercado global de chatarra comercializable. La prohibición de China en 2024 eliminó 8 millones de toneladas de suministro en el extranjero, creando déficits en el Sudeste Asiático y obligando a los depósitos japoneses a redirigir los cargamentos a Australia con primas de entre 30 y 50 USD por tonelada. India siguió con un límite de licencias cinco meses después, reduciendo a la mitad su techo de exportación. Medidas adicionales, como el gravamen de exportación del 7,5% de Indonesia y el régimen de permisos de Turquía, eliminaron colectivamente 15 millones de toneladas de chatarra comercializable del mercado a finales de 2025. Estas restricciones han aumentado los costos de flete, presionado a los exportadores independientes y acelerado la regionalización de las redes de recolección de chatarra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Metal: El Dominio de los Ferrosos Enmascara la Aceleración de los No Ferrosos

Los metales ferrosos contribuyeron con el 70,82% del rendimiento de 2025, impulsados por la demanda de acero corrugado, vigas y láminas automotrices. Se anticipa que los metales no ferrosos crecerán a una CAGR del 6,22% hasta 2031, respaldados por aplicaciones como el cableado de centros de datos, las carcasas de vehículos eléctricos y la recolección casi total de baterías en América del Norte y Europa. Los precios de la chatarra de cobre aumentaron un 18% en 2025 debido a un déficit minero de 2,5 millones de toneladas combinado con una fuerte demanda de electrificación, impulsando el segmento premium del mercado de reciclaje de chatarra metálica. La recolección de aluminio sigue siendo sólida bajo las leyes de devolución de latas de bebidas, aunque la contaminación por laca limita los rendimientos de la aleación secundaria al 85% de los niveles del lingote virgen. Las baterías de plomo establecen el estándar de eficiencia con una tasa de recolección del 99% en los Estados Unidos, mientras que el titanio continúa sirviendo a aplicaciones aeroespaciales de nicho y alto margen.

Las primas por grado están configurando las tendencias del mercado. La chatarra ferrosa certificada de bajo contenido de cobre alcanza hasta 50 USD por tonelada más, lo que permite inversiones en clasificación basada en sensores entre los depósitos de primer nivel. Los procesadores de no ferrosos observan tendencias similares: el aluminio de grado para fundición se comercializa 150 USD por tonelada más que las virutas mezcladas, y el cobre N.° 1 logra una prima spot del 4% sobre el cobre N.° 2 durante los períodos de mayor déficit. A medida que la tecnología de detección por IA se generaliza, se espera que estas brechas de precios se reduzcan. Sin embargo, los primeros adoptantes ya están capitalizando las oportunidades más lucrativas dentro del mercado de reciclaje de chatarra metálica.

Por Industria de Uso Final: La Construcción Lidera, la Electrónica Acelera

En 2025, la industria de la construcción representó el 38,11% del volumen del mercado, impulsada por la sustitución de puentes, la expansión del metro y los proyectos de renovación urbana en ciudades como Delhi, Shanghái y Chicago. El Plan Nacional de Infraestructura de India por sí solo generó decenas de millones de toneladas adicionales, subrayando el papel central del sector de la construcción en el mercado de reciclaje de chatarra metálica. El mandato europeo de reciclaje del 70% de los residuos de demolición promueve técnicas de derribo selectivo, preservando vigas y placas de alta calidad, lo que mejora el rendimiento y reduce la huella de carbono de los nuevos proyectos de construcción.

El sector eléctrico y electrónico está emergiendo como el segmento de más rápido crecimiento, con una CAGR proyectada del 6,33% hasta 2031. Los residuos electrónicos globales alcanzaron 62 millones de toneladas en 2025, con cada tonelada de placas de circuito impreso produciendo 300 gramos de cobre y 30 gramos de oro. Los centros de datos consumieron 1,2 millones de toneladas de barras colectoras de cobre en 2025, mientras que los proyectos de energía solar y eólica aumentaron la demanda de aluminio en 800.000 toneladas. Estos flujos de materiales de alto valor aceleran los períodos de recuperación de la inversión para las fundiciones con capacidades de recuperación multimetal, reconfigurando los flujos de ingresos dentro del mercado de reciclaje de chatarra metálica en general. El sector automotriz sigue siendo un contribuyente estable, con los desguazadores de América del Norte y Japón logrando más del 95% de recuperación en masa gracias a las directivas sobre vehículos al final de su vida útil. Otros contribuyentes incluyen la manufactura, los electrodomésticos y el sector aeroespacial, este último valorado por los retornos de titanio y superaleaciones de níquel que raramente vuelven a los flujos generales de chatarra.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 52,22% del volumen del mercado en 2025 y se espera que crezca a una CAGR del 6,73% hasta 2031. La prohibición de exportación interna de China redirigió 8 millones de toneladas de chatarra hacia los hornos de arco eléctrico (HAE) costeros, ajustando el suministro en Japón y Corea del Sur. A pesar de esto, Japón exportó 6,2 millones de toneladas, aunque esta cifra fue un 15% inferior a su línea base de 2023. El nuevo horno de 2 millones de toneladas de POSCO en Corea del Sur, equipado con clasificadores de IA, ha aumentado la demanda de materia prima de grado automotriz[2]POSCO, "Horno HAE de Pohang Puesto en Servicio," posco.com . Vietnam, Indonesia y Malasia siguen trayectorias similares, con expansiones de capacidad que absorben excedentes de rutas de larga distancia y contribuyen al crecimiento del mercado local de reciclaje de chatarra metálica.

En América del Norte, los Estados Unidos procesaron 70 millones de toneladas en 2025, respaldados por estrictas regulaciones de recuperación automotriz y demoliciones de infraestructura envejecida. Commercial Metals Company opera 40 depósitos en los Estados Unidos y México. Canadá exportó principalmente chatarra a compradores estadounidenses, mientras que las reglas del T-MEC de México facilitaron el movimiento de 2 millones de toneladas al complejo de Ternium en Monterrey. La expansión de Nucor en el Medio Oeste de los Estados Unidos ajustó aún más los flujos regionales, destacando el papel de las redes integradas en la estabilización de precios dentro del mercado de reciclaje de chatarra metálica.

En Europa, el Plan de Acción de Economía Circular exige una recuperación del 70% de los residuos de demolición para 2030, garantizando un suministro constante de chatarra para las plantas de productos largos y planos. La asociación de ArcelorMittal con Nippon Steel asegura 2 millones de toneladas de materia prima cautiva. La demanda de importaciones de Turquía disminuyó después de que las restricciones de licencias redujeran a la mitad las ventas en el extranjero, lo que llevó a las minimills nórdicas a depender más de la chatarra regional. Rusia, bajo sanciones de pago, continúa reforzando los desequilibrios regionales que impactan el mercado europeo de reciclaje de chatarra metálica.

Panorama Competitivo

Los cinco principales procesadores representan aproximadamente el 35% de la capacidad global en 2025, lo que hace que el mercado de reciclaje de chatarra metálica esté moderadamente fragmentado. Los patrones de propiedad regional varían significativamente. En la región de Asia-Pacífico, las acerías verticalmente integradas controlan alrededor del 60% de la chatarra local, mientras que América del Norte y Europa mantienen una fuerte presencia de operadores independientes. La consolidación se aceleró tras el shock de precios del arrabio de 2024. La empresa conjunta de ArcelorMittal con Nippon Steel destaca el enfoque en la seguridad de la materia prima y la reducción de la exposición a las prohibiciones de exportación. El despliegue por parte de Sims Limited de clasificación habilitada con LIBS logró una precisión de grado del 98%, obteniendo primas de hasta 60 USD por tonelada, lo que demuestra la rentabilidad de los avances tecnológicos en el mercado de reciclaje de chatarra metálica.

La expansión geográfica también está configurando las estrategias corporativas. Commercial Metals Company adquirió depósitos en Polonia, Nucor se expandió en el Medio Oeste de los Estados Unidos y Emirates Steel amplió su centro de Abu Dabi a 5 millones de toneladas. Estos desarrollos aseguran el suministro cerca de los nuevos hornos HAE, reduciendo los costos de flete y aranceles de importación. Los actores emergentes están apuntando a los metales para baterías, con Redwood Materials recaudando 1.000 millones de USD para un campus en Nevada y el modelo de radios y concentrador de Li-Cycle logrando tasas de recuperación del 95% para cobalto, níquel y litio. La actividad de patentes en espectroscopía inducida por láser aumentó un 40% entre 2023 y 2025, lo que señala una carrera de innovación que podría redefinir los estándares de calidad en el mercado de reciclaje de chatarra metálica.

El cumplimiento normativo se está convirtiendo cada vez más en una barrera de entrada al mercado. Las certificaciones ISO 14001 y RIOS son ahora requisitos comunes en las licitaciones de contratos de OEM, y los procesadores sin estas credenciales corren el riesgo de quedar excluidos de las cadenas de suministro de mayor valor. A medida que las auditorías de carbono regulatorias se vuelven más estrictas, los compradores están favoreciendo a los depósitos con informes transparentes de emisiones de Alcance 1 y Alcance 2. Esta tendencia puede elevar las barreras de entrada e impulsar al mercado hacia una mayor consolidación en los próximos cinco años.

Líderes de la Industria de Reciclaje de Chatarra Metálica

Aurubis AG

OmniSource, LLC

Sims Limited

European Metal Recycling Ltd.

Commercial Metals Company (CMC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Sims Limited adquirió Tri Coastal Trading, una empresa con sede en Houston, por 66,5 millones de USD. La adquisición añadió aproximadamente 350.000 toneladas de volumen anual adicional de chatarra ferrosa.

- Marzo de 2025: ArcelorMittal Nippon Steel India (AM/NS India) puso en servicio una instalación especializada de procesamiento de chatarra de 120.000 toneladas por año en India, para mejorar las cadenas de suministro nacionales. Esta instalación fue la primera de cuatro planificadas como parte de una inversión de 3.500 millones de INR para mejorar la disponibilidad de chatarra de alta calidad.

Alcance del Informe Global del Mercado de Reciclaje de Chatarra Metálica

El reciclaje de chatarra metálica se refiere al proceso de recolección, clasificación, procesamiento y reutilización de materiales metálicos desechados para extraer sus componentes valiosos para la fabricación de nuevos productos. Implica la recuperación y el reciclaje de diversos metales, como hierro, acero, aluminio, cobre y latón, para conservar los recursos naturales, reducir los impactos ambientales y satisfacer la creciente demanda de materiales sostenibles. Al desviar la chatarra metálica de los vertederos y reintroducirla en el ciclo de producción, el reciclaje de chatarra metálica desempeña un papel vital en la economía circular y promueve la conservación de recursos y la eficiencia energética.

El mercado de reciclaje de chatarra metálica está segmentado por tipo de metal, industria de uso final y geografía. Por tipo de metal, el mercado está segmentado en ferrosos y no ferrosos. Los metales ferrosos se subdividen en hierro y acero. Los metales no ferrosos se subdividen en cobre, aluminio, plomo y otros tipos de metales. Por industria de uso final, el mercado está segmentado en construcción, automotriz, eléctrica y electrónica, manufactura e industrial, electrodomésticos de consumo, aeroespacial y defensa, y otras industrias de uso final. El informe también cubre el tamaño del mercado y las previsiones para el reciclaje de chatarra metálica en 25 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (toneladas).

| Ferrosos | Hierro |

| Acero | |

| No Ferrosos | Cobre |

| Aluminio | |

| Plomo | |

| Otros Tipos de Metales |

| Construcción |

| Automotriz |

| Eléctrica y Electrónica |

| Manufactura e Industrial |

| Electrodomésticos de Consumo |

| Aeroespacial y Defensa |

| Otras Industrias de Uso Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Turquía | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Catar | |

| Emiratos Árabes Unidos | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Metal | Ferrosos | Hierro |

| Acero | ||

| No Ferrosos | Cobre | |

| Aluminio | ||

| Plomo | ||

| Otros Tipos de Metales | ||

| Por Industria de Uso Final | Construcción | |

| Automotriz | ||

| Eléctrica y Electrónica | ||

| Manufactura e Industrial | ||

| Electrodomésticos de Consumo | ||

| Aeroespacial y Defensa | ||

| Otras Industrias de Uso Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Turquía | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Catar | ||

| Emiratos Árabes Unidos | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de reciclaje de chatarra metálica?

El mercado de reciclaje de chatarra metálica se sitúa en 567,98 millones de toneladas en 2026 y se dirige hacia 764,39 millones de toneladas en 2031, lo que se traduce en una CAGR del 6,12% hasta 2031.

¿Qué región domina el volumen del mercado en 2025?

Asia-Pacífico contribuyó con el 52,22% del volumen en 2025, respaldado por el consumo interno de China y los nuevos hornos en India, Vietnam e Indonesia.

¿Por qué la contaminación por cobre es un desafío creciente?

Los arneses de cableado de vehículos eléctricos y la electrónica añaden masa de cobre que eleva los niveles residuales promedio por encima del 0,35%, lo que obliga a las plantas siderúrgicas a invertir en descobrado o aceptar degradaciones.

¿Qué tecnologías están mejorando la calidad de la chatarra?

La espectroscopía de ruptura inducida por láser y la imagen hiperespectral ahora alcanzan una precisión de grado del 98% y reducen el cobre al 0,1%, pero los costos de entre 2 y 5 millones de USD restringen la adopción por parte de las PYME.

Última actualización de la página el: