Tamaño y Participación del Mercado de Manganeso

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 33.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.21% CAGR |

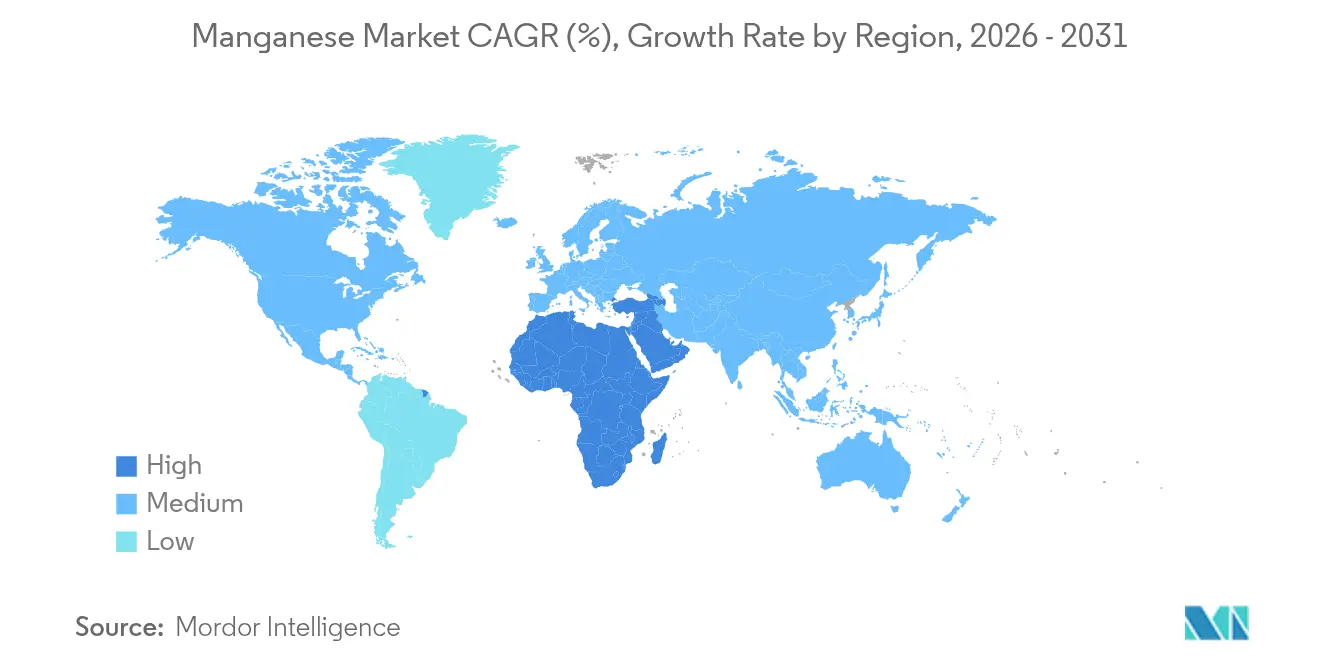

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Manganeso por Mordor Intelligence

Se espera que el tamaño del mercado de Manganeso crezca de USD 32,26 mil millones en 2025 a USD 33,62 mil millones en 2026 y se prevé que alcance USD 41,31 mil millones para 2031 a una CAGR del 4,21% durante 2026-2031. Las aleaciones tradicionales de grado siderúrgico siguen dominando; sin embargo, el rápido crecimiento en especialidades de grado batería y alta pureza está reconfigurando las rutas comerciales y promoviendo nuevas inversiones en refinerías fuera de China. Los daños causados por ciclones en la mina GEMCO de South32 y la agitación laboral en Gabón han restringido el suministro de mineral, elevando los precios al contado e impulsando a los compradores occidentales a asegurar contratos a largo plazo. Los proyectos de hierro de reducción directa (DRI) basados en hidrógeno en Europa e India están aumentando la intensidad de ferromanganeso por tonelada de acero bruto, mientras que los cátodos de litio-manganeso-hierro-fosfato (LMFP) para vehículos eléctricos de servicio pesado están expandiendo la demanda de manganeso de alta pureza. Los gobiernos de Estados Unidos y Arabia Saudita están subsidiando la capacidad doméstica de ferroaleaciones y sulfato para reducir la dependencia del refinado chino, una tendencia política que probablemente reforzará una expansión superior al PIB en el mercado de Manganeso.

Conclusiones Clave del Informe

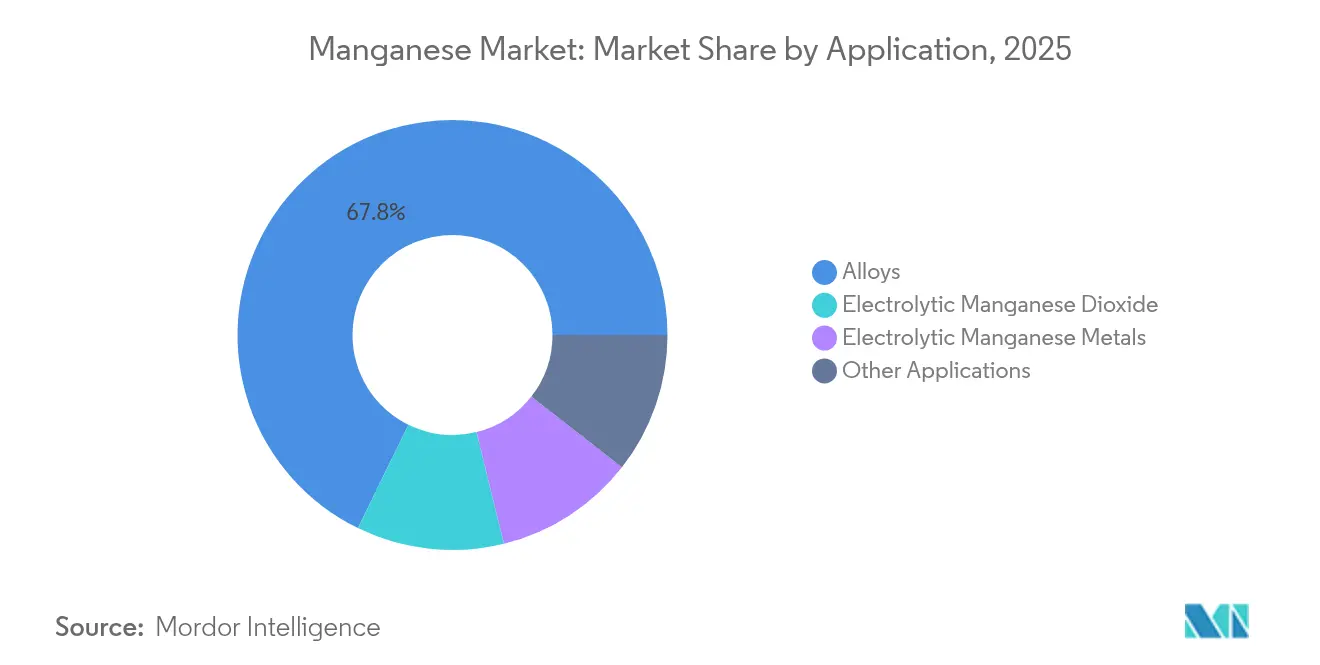

- Por aplicación, las aleaciones lideraron con el 67,75% de la participación del mercado de Manganeso en 2025, mientras que el dióxido de manganeso electrolítico avanza a una CAGR del 6,17% hasta 2031.

- Por sector de uso final, las aplicaciones industriales representaron el 46,00% del mercado de Manganeso en 2025, y se prevé que el almacenamiento de energía y la electricidad se expandan a una CAGR del 6,34% hasta 2031.

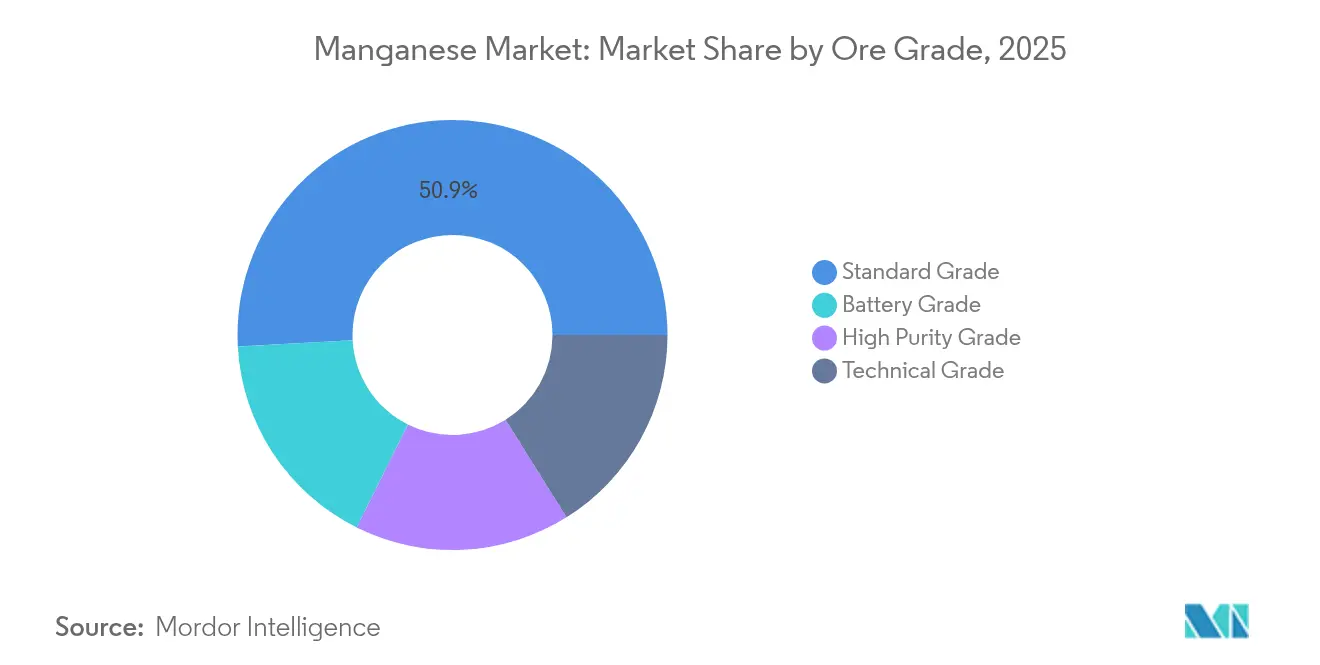

- Por grado de mineral, el mineral de grado estándar representó una participación del 50,85% del tamaño del mercado de Manganeso en 2025; el mineral de grado batería está previsto que crezca a una CAGR del 6,44%.

- Por geografía, la región Asia-Pacífico captó el 54,20% de la demanda global en 2025, mientras que se proyecta que la región de Oriente Medio y África registre una CAGR del 5,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Manganeso

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La electrificación de vehículos de servicio pesado acelera la demanda de Mn-AP | +0.8% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| El cambio de los fabricantes de acero al hidrógeno-DRI aumenta la intensidad de FeMn-AC | +1.2% | Europa, India, Oriente Medio | Largo plazo (≥ 4 años) |

| Los acuerdos de compra de OEM occidentales para HPMSM diversifican el suministro | +0.5% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Demanda de silicomanganeso de grado infraestructura en India y ASEAN | +0.9% | India, núcleo ASEAN | Corto plazo (≤ 2 años) |

| Disrupciones geopolíticas en el suministro de mineral (Gabón, Australia) elevan los precios | +0.6% | Global, con impacto agudo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Electrificación de Vehículos de Servicio Pesado Acelera la Demanda de Mn-AP

Los camiones y autobuses eléctricos de servicio pesado recurren cada vez más a los cátodos LMFP, que tienen un mayor contenido de manganeso que las químicas LFP tradicionales, aumentando efectivamente el uso de manganeso por kilovatio-hora[1]Consejo Internacional sobre Transporte Limpio, "Química de Baterías para Vehículos Ligeros a Nivel Global," ICCT, theicct.org. La refinería de Element 25 en Luisiana, respaldada por una subvención del Departamento de Energía de EE. UU., producirá y suministrará sulfato de manganeso de alta pureza, eludiendo a los intermediarios chinos. En un cambio notable, los fabricantes de automóviles están ahora dispuestos a pagar una prima por materias primas que sean tanto trazables como bajas en carbono, lo que ha llevado al establecimiento de una estructura de precios de dos niveles en el mercado de manganeso. Como resultado de estos desarrollos, los incentivos de política occidental están impulsando la demanda de suministros de grado batería, asegurando un crecimiento continuo incluso en medio de fluctuaciones en los ciclos del acero. Este panorama en evolución está impulsando a los mineros de mineral tradicionales a moverse hacia actividades de mayor valor agregado o a colaborar con refinadores, todo en un esfuerzo por mantener su posición en el mercado.

El Cambio de los Fabricantes de Acero al Hidrógeno-DRI Aumenta la Intensidad de FeMn-AC

Las vías DRI-HAE basadas en hidrógeno requieren mayores adiciones de manganeso en comparación con las rutas de alto horno, principalmente porque los pellets de DRI tienen un menor contenido residual de manganeso[2]Agencia Internacional de Energía, "Hoja de Ruta Tecnológica del Hierro y el Acero," AIE, iea.org. Las plantas piloto en Suecia y Alemania validaron estas mayores adiciones de aleaciones durante su puesta en marcha en 2024. La Misión Nacional de Hidrógeno Verde de India, que tiene como objetivo impulsar la producción de hidrógeno verde para 2030, podría aumentar la demanda del país de ferromanganeso. Los proveedores de ferromanganeso que aprovechan la energía baja en carbono están preparados para ganar significativamente, especialmente a medida que los impuestos al carbono en la frontera de la UE imponen penalizaciones a las importaciones de grado intensivo en carbón. Este aumento en el consumo de aleaciones no solo fortalece el mercado actual, sino que también allana el camino para el crecimiento a largo plazo del mercado de Manganeso.

Los Acuerdos de Compra de OEM Occidentales para HPMSM Diversifican el Suministro

Los fabricantes de automóviles en América del Norte y Europa han asegurado volúmenes de HPMSM a varios años, transfiriendo el riesgo de precios a los productores y respaldando nuevas refinerías en Botsuana y Australia. Estos contratos a menudo indexan los precios a referencias de litio o cobalto, apoyando la viabilidad financiera a pesar de la volatilidad de los productos básicos. La diversificación del suministro resultante diluye la participación significativa de China en la capacidad de refinado, catalizando flujos de capital hacia proyectos occidentales. Los contratos a largo plazo también incorporan cláusulas de desempeño ESG, lo que impulsa a los mineros a certificar la trazabilidad y las huellas de carbono bajas. El acuerdo fomenta un segmento de grado batería estructuralmente más ajustado y orientado a la prima dentro del mercado de Manganeso más amplio.

Demanda de Silicomanganeso de Grado Infraestructura en India y ASEAN

El ambicioso Plan Nacional de Infraestructura de India no es solo un plan de desarrollo; está impulsando activamente la producción de acero y generando un sólido crecimiento en la demanda de silicomanganeso. Los hornos domésticos han aumentado recientemente su capacidad. Sin embargo, los mineros continúan dependiendo de las importaciones de mineral de alto grado provenientes de Sudáfrica, una elección que reduce notablemente sus gastos de energía en la fundición. De manera similar, los proyectos en Indonesia y Vietnam, parte del bloque ASEAN, están siguiendo esta tendencia, resultando en un aumento colectivo en el consumo regional de barras de refuerzo. Los proveedores sudafricanos, que antes se centraban en los mercados europeos, están ahora desplazando su atención hacia Asia. Este giro está impulsado en gran medida por el atractivo de las primas de flete y el endurecimiento de las regulaciones de emisiones de la UE. Estas dinámicas no solo subrayan la creciente dominancia de Asia en el mercado de manganeso, sino que también señalan una significativa reorientación en los flujos globales de materias primas.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La rápida adopción de LFP frena el crecimiento del Mn de grado cátodo | -0.9% | Global, concentrado en China y Europa | Corto plazo (≤ 2 años) |

| Los cuellos de botella en los puertos de mineral en Sudáfrica limitan los volúmenes de exportación | -0.5% | Sudáfrica, con efectos secundarios en los importadores de Asia-Pacífico | Mediano plazo (2-4 años) |

| La huella de CO₂ de las ferroaleaciones de alto carbono enfrenta impuestos al carbono en la frontera | -0.7% | Europa, con impacto secundario en los exportadores hacia la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Rápida Adopción de LFP Frena el Crecimiento del Mn de Grado Cátodo

En 2024, los fabricantes de vehículos eléctricos de pasajeros aumentaron la participación de los cátodos LFP, desplazando las químicas basadas en manganeso y proyectando una sombra sobre la demanda inmediata de materiales de grado cátodo. Un aumento en LFP se traduce en una reducción en la demanda de sulfato de manganeso. Si la participación de mercado del LFP continúa aumentando para 2028, el sector de manganeso de grado batería podría quedar por debajo de las proyecciones anteriores. Si bien los productores se están adaptando creando refinerías que pueden cambiar a metales electrolíticos para aditivos de acero, esta flexibilidad adicional conlleva un aumento en los gastos de capital. Como resultado, el crecimiento del mercado de Manganeso se está viendo restringido, incluso cuando el LMFP experimenta avances paralelos.

Los Cuellos de Botella en los Puertos de Mineral en Sudáfrica Limitan los Volúmenes de Exportación

En 2024, las interrupciones en los servicios ferroviarios de Transnet redujeron el rendimiento del corredor Sishen-Saldanha. Como resultado, los mineros recurrieron al transporte de mineral por camión, incurriendo en mayores costos logísticos. Esta situación debilitó los márgenes de beneficio y disminuyó los incentivos para la expansión, impidiendo que el mayor poseedor de reservas del mundo aprovechara plenamente la demanda prevaleciente. Mientras tanto, las fundiciones en China y Europa enfrentaron mayores tarifas de flete y plazos de entrega más largos, restringiendo aún más el suministro. Aunque hay una iniciativa de rehabilitación en curso, no se anticipan mejoras significativas de capacidad antes de la última parte de la década. En consecuencia, los desafíos logísticos continuos están obstaculizando el crecimiento de la disponibilidad de mineral y, a su vez, restringiendo el mercado de Manganeso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Las Aleaciones Anclan la Demanda, el DME Gana Tracción en Baterías

Las aleaciones representaron el 67,75% de la demanda del mercado de manganeso en 2025, impulsadas principalmente por la adición de ferromanganeso y silicomanganeso al acero terminado. Con el aumento de las capacidades de hidrógeno-DRI en Europa e India, la intensidad de las aleaciones ha aumentado, apoyando un crecimiento de volumen constante. El dióxido de manganeso electrolítico está preparado para un crecimiento del 6,17%, impulsado por la demanda de electrónica portátil e iniciativas emergentes de almacenamiento en red. Otros usos finales, incluidos la alimentación, el tratamiento de agua y la cerámica, están creciendo en consonancia con el PIB, proporcionando estabilidad de volumen al mercado de manganeso. El resurgimiento del DME se atribuye en gran medida a las baterías de zinc-manganeso, que han captado la atención de los proyectos piloto a escala de servicios públicos del Departamento de Energía de California. Además, los fabricantes de acero que lidian con los aranceles de carbono de la UE buscan cada vez más aleaciones certificadas bajas en carbono, creando un nicho premium en el mercado de materias primas más amplio.

Por Sector de Uso Final: Industrial Lidera, Almacenamiento de Energía se Dispara

En 2025, los compradores industriales representaron el 46,00%, impulsados por acerías, fundiciones y plantas químicas, y dominaron el mercado de Manganeso. Si bien el consumo de barras de refuerzo está respaldado por proyectos de construcción en India y la región ASEAN, se espera que el crecimiento se modere después de 2028, coincidiendo con una estabilización en el sector inmobiliario de China. El segmento de almacenamiento de energía y electricidad emerge como la categoría de más rápido crecimiento, con una tasa de crecimiento del 6,34%. Este aumento se atribuye en gran medida a la adopción de cátodos LMFP y soluciones de almacenamiento estacionario de zinc-manganeso. La planta de Element 25 en Luisiana está preparada para reforzar este segmento, suministrando HPMSM, reforzando así el nivel premium del mercado de Manganeso. Mientras tanto, la demanda combinada de electrónica, agricultura y cerámica está creciendo a tasas que se alinean estrechamente o superan ligeramente las cifras del PIB. A medida que el impulso hacia la movilidad electrificada y el almacenamiento de larga duración se acelera, es evidente un cambio perceptible en la calidad de la demanda. Esta evolución no solo aumenta la participación de los productos de alta pureza, sino que también eleva los precios promedio realizados.

Por Grado de Mineral: El Grado Estándar Domina, el Grado Batería se Acelera

En 2025, el mineral de grado estándar representó el 50,85% de los volúmenes totales, cotizando a precios competitivos en base CFR en China. El mineral de grado batería, aunque un segmento más pequeño, está proyectado para crecer a una CAGR del 6,44%, impulsado por estrictos estándares de impurezas. El mineral de alta pureza, que atiende a los sectores de acero inoxidable y electrónica, tiene una participación de mercado notable con un crecimiento constante. El mineral de grado técnico, principalmente vinculado a la agricultura, opera en un nicho de bajo margen. Las pronunciadas diferencias de precios subrayan una creciente brecha en el mercado de Manganeso. Los actores clave en la cadena de suministro de grado batería, como Butcherbird en Australia y K.Hill en Botsuana, están bien posicionados para proporcionar productos de alta pureza, dirigidos a los fabricantes de cátodos occidentales. Mientras tanto, los productores de grado estándar están lidiando con los aranceles de carbono de la UE, que reducen la demanda de aleaciones fundidas con carbón. En respuesta, están pivotando hacia la fundición con energías renovables y materias primas recicladas.

Análisis Geográfico

La región Asia-Pacífico absorbió el 54,20% del mercado global de manganeso en 2025, impulsada principalmente por la demanda de China, que fue en gran medida para materiales de acero y baterías. India, respaldada por inversiones en infraestructura y expansiones en silicomanganeso en Tata Steel y MOIL, también realizó contribuciones significativas. Japón y Corea del Sur se han establecido como actores clave en la industria del metal de manganeso electrolítico, exportando productos de alta pureza en toda la región. A pesar de ser rica en recursos, África procesó solo una pequeña porción de su mineral de manganeso a nivel doméstico, con la mayor parte exportada, consecuencia de su limitada capacidad de refinado. Se prevé que el mercado de Manganeso de Oriente Medio y África crezca a una CAGR del 5,86% hasta 2031, impulsado por los esfuerzos de Sudáfrica para aliviar las restricciones ferroviarias y el impulso de Arabia Saudita por inversiones en actividades de mayor valor agregado.

América del Norte representó una participación menor de la demanda global de manganeso en 2025. Sin embargo, con la puesta en marcha de la refinería de Element 25 en Luisiana, la localización del suministro de grado batería podría reforzar esta participación. Canadá está persiguiendo activamente depósitos de manganeso en Quebec, mientras que las acerías mexicanas están aumentando su capacidad para atender a los clientes automotrices de EE. UU. Europa, con una participación moderada, lidia con los desafíos del Mecanismo de Ajuste en Frontera por Carbono (CBAM), impulsando a los compradores hacia aleaciones con energía hidroeléctrica noruega y materias primas recicladas. Notablemente, la marca "eraLow" de Eramet está capitalizando la electricidad renovable para asegurar contratos con productores de acero plano de la UE.

América del Sur, que contribuye con una porción menor a la demanda global de manganeso, ve a Brasil liderando en el consumo de aleaciones y las exportaciones de la mina Azul de Vale. Mientras tanto, el floreciente sector del litio de Argentina está impulsando indirectamente la demanda de manganeso, particularmente para precursores de cátodos. Con los esfuerzos regionales para cultivar cadenas de suministro de baterías, existe el potencial para un mayor procesamiento intracontinental, reconfigurando la dinámica del mercado de Manganeso. La trayectoria de las naciones latinoamericanas que avanzan en la cadena de valor dependerá de las mejoras en infraestructura y las iniciativas de energía verde.

Panorama Competitivo

El mercado de manganeso está moderadamente consolidado. Los grandes actores establecidos están adaptando sus plantas para producir HPMSM, mientras que Anglo American revisa la desinversión de ciertos activos de manganeso en Sudáfrica. Los movimientos estratégicos se centran en la descarbonización y la trazabilidad. La tecnología de lixiviación propia de Element 25 reduce el consumo de energía en un 30%, apoyando posiciones de costos competitivos a pesar de los mayores gastos laborales occidentales. Las oportunidades de espacio en blanco incluyen el manganeso reciclado de baterías agotadas y polvo de HAE, así como clústeres de fundición con energía renovable en Noruega, Brasil y Quebec. Además, se están desarrollando sistemas de trazabilidad digital para cumplir con las auditorías ESG de los fabricantes de automóviles. Los productores que cumplen con los estándares ISO 14001 y ofrecen datos de emisiones verificados por terceros obtienen una ventaja de marketing a medida que los clientes intermedios intensifican los informes de Alcance 3.

Líderes de la Industria del Manganeso

Eramet

South32

Assore Limited (Assmang Proprietary Limited)

Vale

CITIC LIMITED

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Eramet lanzó eraLow, una marca dedicada a las aleaciones de manganeso bajas en dióxido de carbono (CO2). Con eraLow, Eramet presenta a los fabricantes de acero una oportunidad inmediata para acelerar la descarbonización de sus productos.

- Septiembre de 2024: Botsuana otorgó a Giyani Metals Corp una licencia minera de 15 años para su proyecto de manganeso de alta pureza K.Hill, allanando el camino para la primera producción de sulfato de Mn de grado batería de África.

Alcance del Informe del Mercado Global de Manganeso

El mercado de manganeso está segmentado por aplicación, sector de uso final y geografía. Por aplicación, el mercado está segmentado en aleaciones, dióxido de manganeso electrolítico, metales de manganeso electrolítico y otras aplicaciones. Por sector de uso final, el mercado está segmentado en industrial, construcción, almacenamiento de energía y electricidad, y otros sectores de uso final. El informe también cubre el tamaño del mercado y las previsiones para el mercado de manganeso en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en base al volumen (toneladas).

| Aleaciones |

| Dióxido de Manganeso Electrolítico |

| Metales de Manganeso Electrolítico |

| Otras Aplicaciones |

| Industrial |

| Construcción |

| Almacenamiento de Energía y Electricidad |

| Otros Sectores de Uso Final |

| Grado Batería |

| Grado Alta Pureza |

| Grado Estándar |

| Grado Técnico |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Aleaciones | |

| Dióxido de Manganeso Electrolítico | ||

| Metales de Manganeso Electrolítico | ||

| Otras Aplicaciones | ||

| Por Sector de Uso Final | Industrial | |

| Construcción | ||

| Almacenamiento de Energía y Electricidad | ||

| Otros Sectores de Uso Final | ||

| Por Grado de Mineral | Grado Batería | |

| Grado Alta Pureza | ||

| Grado Estándar | ||

| Grado Técnico | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de Manganeso?

Se espera que el tamaño del mercado de Manganeso alcance USD 33,62 mil millones para 2026.

¿Con qué rapidez se está expandiendo la demanda en las aplicaciones de almacenamiento de energía?

Se proyecta que el consumo de almacenamiento de energía y electricidad crezca a una CAGR del 6,34% hasta 2031, la más rápida entre las categorías de uso final.

¿Qué región se espera que registre el crecimiento más rápido?

Se proyecta que la región de Oriente Medio y África avance a una CAGR del 5,86% entre 2026 y 2031.

¿Por qué son importantes las plantas de acero con hidrógeno-DRI para la demanda de manganeso?

Los procesos de hidrógeno-DRI consumen más ferromanganeso por tonelada de acero, aumentando así los requisitos de aleaciones a largo plazo.

¿Cómo afectará el CBAM de la UE al comercio de aleaciones de manganeso?

A partir de 2026, las ferroaleaciones de alto carbono importadas a la UE incurrirán en aranceles, favoreciendo a los productores bajos en carbono con energía hidroeléctrica.

Última actualización de la página el: