Tamaño y Participación del Mercado de Alquiler de Equipos Agrícolas

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

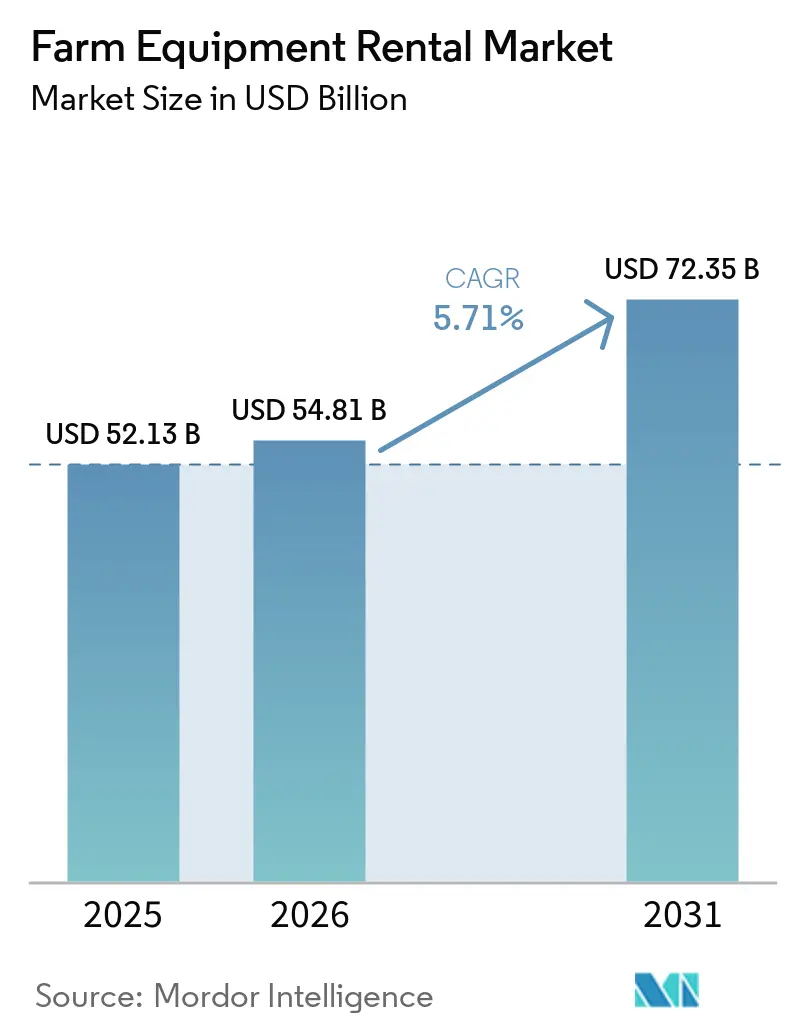

| Tamaño del Mercado (2026) | 54.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 72.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.71% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler de Equipos Agrícolas por Mordor Intelligence

El tamaño del mercado de alquiler de equipos agrícolas fue valorado en USD 52.13 mil millones en 2025 y se estima que crecerá desde USD 54.81 mil millones en 2026 hasta alcanzar USD 72.35 mil millones para 2031, a una CAGR del 5.71% durante el período de pronóstico (2026-2031). A medida que la maquinaria de precisión se vuelve más intensiva en capital y los precios de los productos básicos fluctúan, los agricultores recurren cada vez más a modelos de pago por uso, aliviando sus cargas de efectivo iniciales. Reconociendo el potencial, los brazos financieros de los fabricantes de equipos originales están priorizando las carteras de alquiler como una fuente clave de ingresos. Si bien Asia Pacífico representa una participación significativa de los ingresos, África está preparada para la expansión más rápida, impulsada por iniciativas de mecanización financiadas por donantes y el auge de las aplicaciones de reserva móvil. Innovaciones como la fijación dinámica de precios basada en aplicaciones, el financiamiento centrado en ESG para flotas eléctricas y los ensayos de equipos autónomos están transformando la dinámica de las flotas. Mientras tanto, la escasez de mano de obra en los países de la OCDE está impulsando una mayor demanda de tractores sin conductor.

Conclusiones Clave del Informe

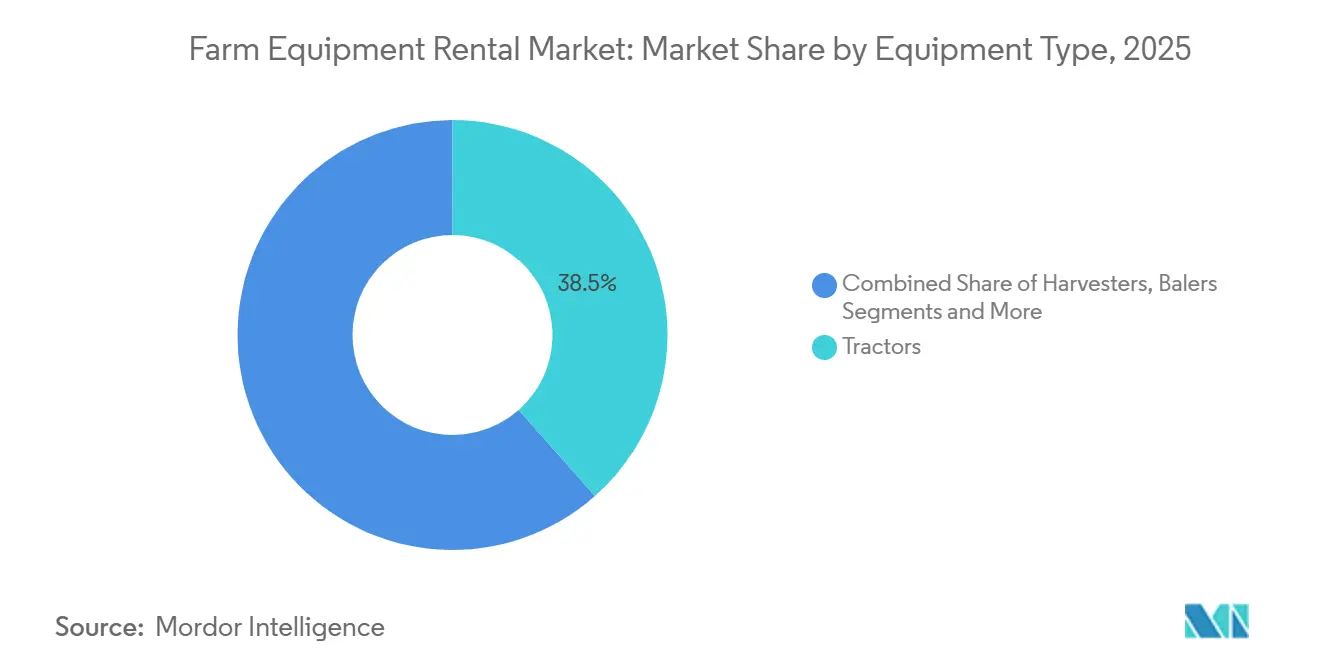

- Por tipo de equipo, los tractores lideraron con el 38.47% de la participación del mercado de alquiler de equipos agrícolas en 2025, mientras que se proyecta que las cosechadoras se componen a una CAGR del 7.40% hasta 2031.

- Por potencia, el segmento de 71-130 HP representó el 31.34% del tamaño del mercado de alquiler de equipos agrícolas en 2025; se prevé que las unidades con una potencia superior a 250 HP crezcan a una CAGR del 8.50% hasta 2031.

- Por tipo de tracción, las máquinas de tracción en cuatro ruedas capturaron el 64.61% de los ingresos en 2025; se proyecta que los equipos de tracción en dos ruedas muestren la CAGR más alta del 7.80% de 2026 a 2031.

- Por modelo de negocio, los concesionarios fuera de línea y los patios cooperativos mantuvieron una participación del 89.43% del tamaño del mercado de alquiler de equipos agrícolas en 2025, mientras que se espera que las plataformas en línea aumenten a una CAGR del 15.20% hasta 2031.

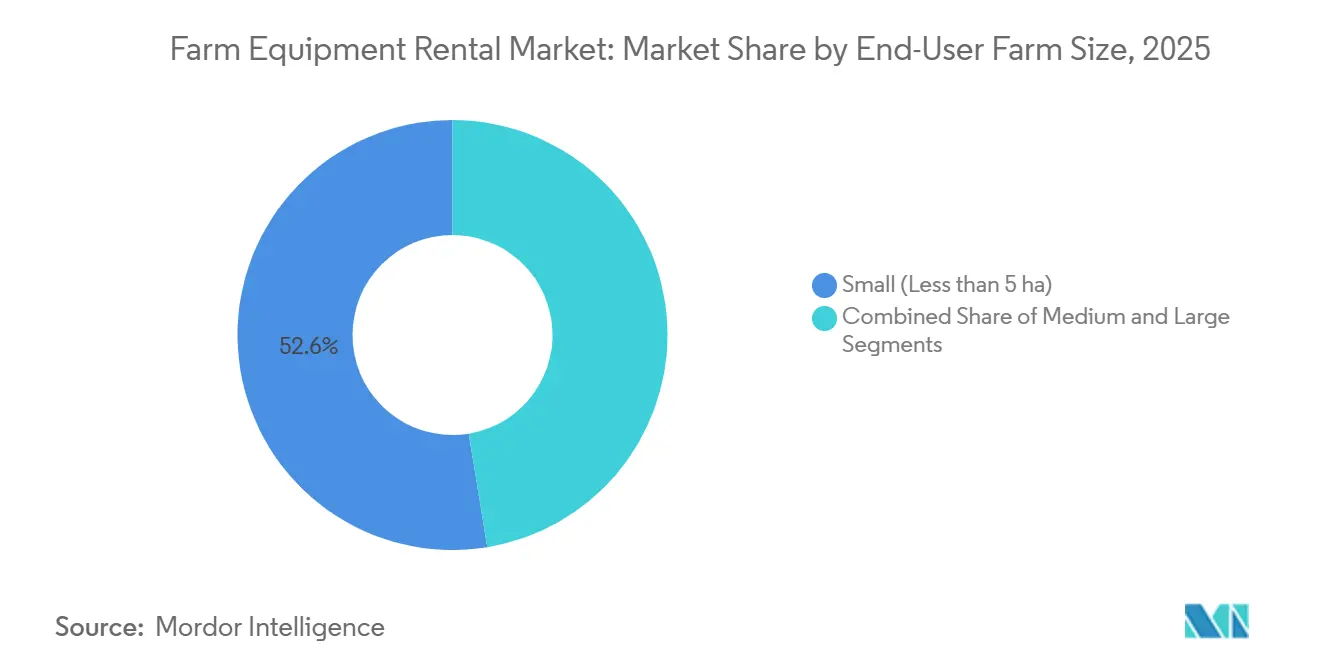

- Por tamaño de explotación del usuario final, las granjas pequeñas (menos de 5 ha) representaron el 52.59% de la participación en 2025, pero las granjas grandes (más de 20 ha) se están expandiendo más rápidamente en el Mercado de Alquiler de Equipos Agrícolas a una CAGR del 6.50% hasta 2031.

- Por duración del alquiler, los contratos estacionales (3-9 meses) representaron el 50.80% de los ingresos de 2025; se espera que los acuerdos anuales (más de 9 meses) crezcan a una CAGR del 6.15% hasta 2031.

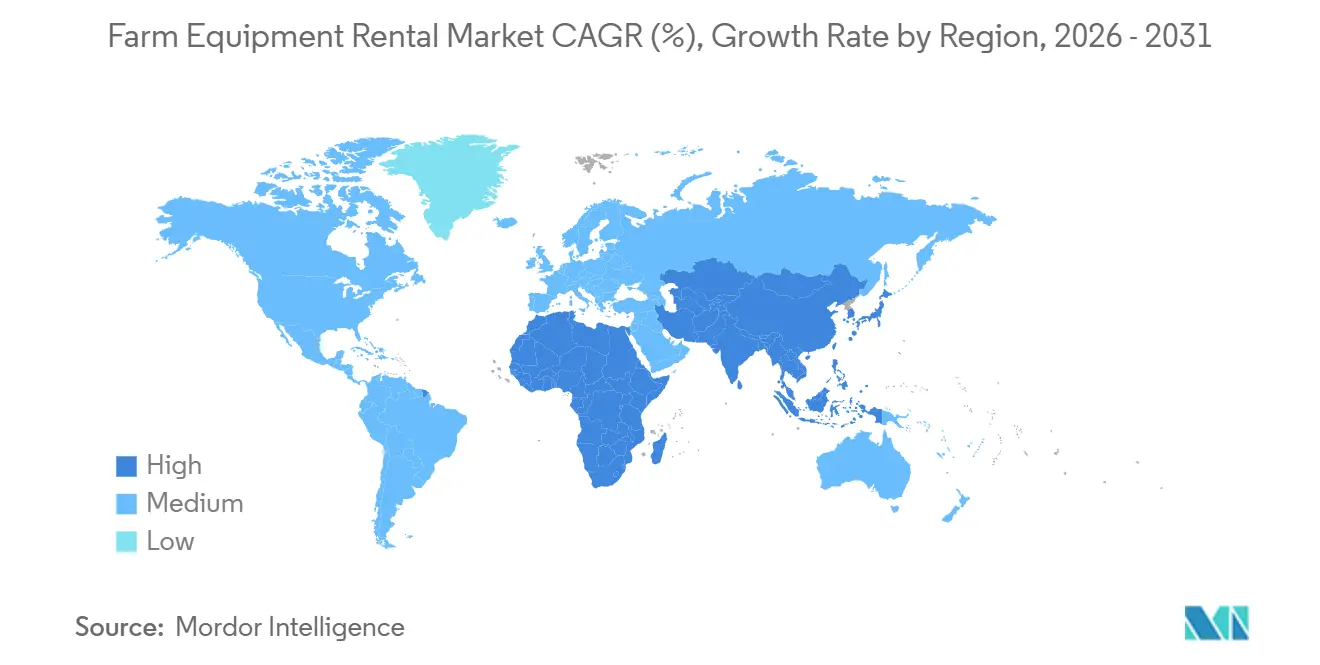

- Por región, Asia Pacífico contribuyó con una participación dominante del 44.25% en 2025 en el Mercado de Alquiler de Equipos Agrícolas, mientras que África está preparada para el crecimiento más rápido con una CAGR del 7.50% entre 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Alquiler de Equipos Agrícolas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inflación de Costos de Maquinaria Inteligente | +1.2% | Asia Pacífico; expansión a América del Sur | Mediano plazo (2-4 años) |

| Subsidios Vinculados a los CHC Indios | +1.1% | India; proyectos piloto en Bangladesh y Nepal | Mediano plazo (2-4 años) |

| Déficit Estacional de Mano de Obra | +0.9% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mercados de Flotas Basados en Aplicaciones | +0.8% | Europa Occidental | Mediano plazo (2-4 años) |

| Picos de Demanda en Temporada de Cosecha | +0.7% | Medio Oeste de Estados Unidos | Corto plazo (≤ 2 años) |

| Financiamiento Vinculado a ESG para Flotas Electrificadas | +0.5% | Europa y California lideran | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inflación de Costos de Maquinaria Inteligente Acelerando la Adopción del Modelo de Pago por Uso en Asia Pacífico

Los precios de lista de los tractores de gama media han aumentado significativamente debido al uso de componentes de precisión, lo que extiende los períodos de recuperación de la inversión para las granjas más pequeñas. Sin embargo, las opciones de alquiler proporcionan una alternativa viable [1]"Divulgación de Costos de Componentes 2025,", CNH Industrial, cnhindustrial.com. Por ejemplo, el sistema de retroadaptación See & Spray de Deere, aunque costoso de adquirir, puede alquilarse a una fracción del costo. Este enfoque permite a los pequeños agricultores de Asia beneficiarse de los avances agronómicos sin una inversión de capital significativa. Además, las reservas de sembradoras GPS en la plataforma Tringo de India han aumentado, lo que refleja un mejor acceso a herramientas de precisión. Las granjas pequeñas con uso limitado de maquinaria encuentran cada vez más que las opciones de alquiler son más económicas que la propiedad, impulsando el crecimiento en el Mercado de Alquiler de Equipos Agrícolas.

Subsidios Vinculados a los CHC Indios que Catalizan Centros de Alquiler a Nivel de Aldea

India ha asignado fondos significativos para establecer numerosos Centros de Contratación Personalizada, cada uno de los cuales se beneficia de un subsidio de equipos [2]"Progreso de la Sub-Misión sobre Mecanización Agrícola,", Oficina de Información de Prensa, pib.gov.in. Estratégicamente ubicados en proximidad a los usuarios, estos centros han reducido significativamente los tiempos de transporte de tractores. Esta iniciativa también ha aumentado la utilización anual de tractores. Trringo, en colaboración con el portal de Transferencia Directa de Beneficios del gobierno, ha agilizado los ciclos de reembolso, reduciendo significativamente los retrasos. De cara al futuro, los países vecinos Bangladesh y Nepal están planificando proyectos piloto, lo que señala una expansión en el mercado de alquiler de equipos agrícolas.

Déficit Estacional de Mano de Obra en los Países de la OCDE que Impulsa el Alquiler de Tractores Autónomos

La mano de obra agrícola en los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) se ha contraído significativamente. Al mismo tiempo, las emisiones de visas H-2A de Estados Unidos han disminuido, lo que ha resultado en un aumento de los salarios en el Medio Oeste [3]"Estadísticas de Mano de Obra Agrícola y H-2A 2025,", Departamento de Agricultura de los Estados Unidos, usda.gov. Deere presentó su tractor 8R sin cables, lo que permite a un solo supervisor gestionar múltiples unidades sin conductor. Esta innovación ha reducido sustancialmente el insumo de mano de obra por hectárea en el Mercado de Alquiler de Equipos Agrícolas. Con un precio premium, los agricultores optan por alquilar estos tractores, lo que les permite experimentar con la autonomía evitando las complejidades de las licencias de software. AGCO ha observado un aumento significativo en el alquiler de sus tractores preparados para la autonomía en Europa, acompañado de un notable incremento en la adopción a lo largo del tiempo.

Mercados de Flotas Basados en Aplicaciones que se Expanden Rápidamente en Europa Occidental

FarmLease de Alemania ha mejorado significativamente su utilización de activos, superando a los patios de concesionarios. Al aprovechar algoritmos, FarmLease optimiza la correspondencia de inventario, el tiempo y las rutas de transporte, minimizando eficazmente el tiempo de inactividad en el Mercado de Alquiler de Equipos Agrícolas. Mientras tanto, Growy de Francia aprovecha la telemática de los portales en la nube de los fabricantes de equipos originales, proporcionando historiales de servicio verificados y reduciendo disputas. Con motores de tarifas dinámicas, Growy ajusta los precios diariamente, capitalizando los períodos pico y ampliando su posición en el sector de alquiler de equipos agrícolas.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Baja Concienciación entre los Pequeños Agricultores del África Subsahariana | -0.6% | Etiopía, Tanzania, Uganda | Mediano plazo (2-4 años) |

| Alto Costo Logístico en Asia Pacífico Fragmentada | -0.5% | Asia del Sur y Sudeste Asiático | Mediano plazo (2-4 años) |

| Escasez de Unidades de Menos de 250 HP Durante la Cosecha en Estados Unidos | -0.4% | Medio Oeste y Grandes Llanuras | Corto plazo (≤ 2 años) |

| Responsabilidad por Mal Uso de Equipos en Plataformas entre Pares | -0.3% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Baja Concienciación sobre la Economía del Alquiler entre los Pequeños Agricultores del África Subsahariana

La penetración del alquiler en África sigue siendo baja a pesar de una perspectiva de crecimiento positiva en el Mercado de Alquiler de Equipos Agrícolas. Este estancamiento se atribuye principalmente al hecho de que muchos pequeños agricultores en Etiopía, Tanzania y Uganda desconocen los beneficios del alquiler. La necesidad de Hello Tractor de realizar múltiples demostraciones en vivo para cada cliente primerizo pone de relieve estos desafíos de comportamiento. Además, con acceso limitado al dinero móvil en el África Oriental rural, muchos se ven obligados a recurrir a pagos en efectivo, lo que aumenta la fricción en las transacciones. Asimismo, los problemas de confianza relacionados con el mantenimiento de equipos y las disputas de pago dificultan las reservas repetidas, frenando el crecimiento del mercado de alquiler de equipos agrícolas.

Escasez de Unidades de Menos de 250 HP Durante la Ventana de Cosecha en América del Norte

A mediados de septiembre, el inventario de cosechadoras de gama media de Iowa estaba completamente agotado. Con altas tasas de utilización, los arrendatarios tardíos se vieron obligados a recurrir a unidades más grandes de Clase 9, que tenían un precio significativamente más alto por hora. Los Fabricantes de Equipos Originales (OEM) se centran en la producción de alta potencia para asegurar mejores márgenes de beneficio, lo que resulta en una escasez en los patios de alquiler del Mercado de Alquiler de Equipos Agrícolas. La adquisición de máquinas adicionales de gama media conduciría a un período de inactividad fuera de temporada, lo que posteriormente empujaría el Retorno sobre la Inversión (ROI) por debajo de los umbrales aceptables. La fijación de precios de aumento, que ocurre durante períodos de alta demanda en comparación con las tarifas fuera de pico, corre el riesgo de orientar a los agricultores hacia compras de equipos usados, moderando así el crecimiento del mercado de alquiler de equipos agrícolas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Los Tractores Anclan la Demanda, las Cosechadoras Aumentan

Los tractores generaron el 38.47% de los ingresos de 2025, la porción más significativa de la participación del mercado de alquiler de equipos agrícolas, gracias a su utilidad durante todo el año en labores de labranza, siembra y transporte. Las cosechadoras están creciendo a una CAGR del 7.40% hasta 2031, ya que las ventanas de cosecha comprimidas impulsan a los agricultores hacia el acceso temporal a cosechadoras de USD 600,000. Las reservas de pulverizadoras en Trringo aumentaron a medida que la tecnología See & Spray estuvo disponible para alquiler. Las empacadoras y pulverizadoras representaron una porción significativa del volumen total. Los implementos especializados, que se benefician de la agregación entre pares, están experimentando una mayor utilización, impulsando así el mercado de alquiler de equipos agrícolas para estas herramientas de nicho.

Se prevé que la demanda de tractores preparados para la autonomía aumente, con el 8R sin cables de Deere liderando el camino. Los operadores ahora tienen la oportunidad de probar el software de guía sin riesgo, allanando el camino para una adopción más rápida de tractores y superando las previsiones anteriores. A medida que las empacadoras y las pulverizadoras de precisión continúan ganando terreno, su capacidad para compensar el aumento de los costos de insumos a través de aplicaciones de tasa variable subraya la importancia generalizada del mercado de alquiler de equipos agrícolas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Potencia: La Gama Media Domina, la Alta Capacidad se Acelera

La banda de 71-130 HP representó el 31.34% de la participación de 2025, ya que las granjas de cultivos mixtos prefieren la eficiencia de combustible y la versatilidad. Sin embargo, las máquinas de más de 250 HP se están acelerando a una CAGR del 8.50%, impulsando el tamaño del mercado de alquiler de equipos agrícolas para unidades de alta capacidad, especialmente en las grandes explotaciones de cereales de Estados Unidos y Australia. Los pequeños agricultores asiáticos, que se benefician de los centros de aldea con subsidios, representaron una participación significativa del volumen en tractores compactos de menos de 30 HP.

Los alquileres de alta potencia, a pesar de una menor utilización anual, exigen tarifas horarias premium. Esta tendencia está subrayada por la notable exposición de arrendamientos de Deere Financial a tractores en la categoría de mayor potencia. Además, la escasez de cosechadoras de gama media durante las cosechas en Estados Unidos pone de relieve una desalineación en la combinación de flotas. Se insta a los operadores de alquiler a abordar esto mediante una adquisición basada en datos, enfatizando la dinámica evolutiva del mercado de alquiler de equipos agrícolas.

Por Tipo de Tracción: Dominio de la Tracción en Cuatro Ruedas, Avance de la Tracción en Dos Ruedas

Las unidades de tracción en cuatro ruedas comprendieron el 64.61% de los despliegues de 2025 debido a su tracción superior para la siembra de precisión en el Mercado de Alquiler de Equipos Agrícolas. Las máquinas de tracción en dos ruedas se están expandiendo a una CAGR del 7.80%, impulsadas por la sensibilidad al costo en Asia del Sur y los menores gastos de mantenimiento. CNH informó que los operadores de tracción en dos ruedas demostraron una mayor disponibilidad en comparación con las unidades de tracción en cuatro ruedas, lo que llevó a una mayor eficiencia operativa y mayores oportunidades de generación de ingresos. Esta mayor disponibilidad permite un uso más consistente, lo que hace que las unidades de tracción en dos ruedas sean una opción más confiable en diversas aplicaciones.

Se espera que la electrificación influya en un cambio de preferencia hacia las tracciones en dos ruedas. Esta tendencia está impulsada por las ventajas de los trenes de transmisión más ligeros, que mejoran la eficiencia de la batería y el rendimiento general en los tractores compactos. Es probable que estos avances tecnológicos amplíen la cartera de la industria de alquiler de equipos agrícolas, ofreciendo una gama más amplia de soluciones para satisfacer las diversas necesidades de los clientes y aumentando la flexibilidad general y el atractivo de mercado de la industria.

Por Modelo de Negocio: El Bastión Fuera de Línea Enfrenta la Disrupción Digital

Los patios de concesionarios y cooperativas mantuvieron el 89.43% de las transacciones de 2025, lo que subraya la naturaleza basada en relaciones de las compras agrícolas. Sin embargo, las plataformas basadas en aplicaciones están aumentando a una CAGR del 15.20% al desbloquear una utilización del 72% a través del despacho algorítmico. Mientras que las plataformas digitales sobresalen en los alquileres de productos básicos a corto plazo, los patios fuera de línea tradicionales se centran en activos complejos que necesitan soporte de servicio. Esta dinámica mantiene un sistema de doble canal equilibrado en el mercado de alquiler de equipos agrícolas.

Las plataformas entre pares como Kwipped han mejorado significativamente la utilización de equipos especializados. Sin embargo, el aumento de las reclamaciones por daños destaca la importancia de las tecnologías de verificación, como los registros de uso en cadena de bloques, que ahora están patentados por Deere, para garantizar la responsabilidad y la fiabilidad.

Por Tamaño de Explotación del Usuario Final: La Concentración de Pequeños Agricultores Desafía las Expectativas

Las explotaciones de menos de 5 ha produjeron el 52.59% de la demanda de 2025, impulsadas por el subsidio CHC de India, que financia el 40% de los costos de los equipos. Las granjas medianas, que típicamente oscilan entre 5 y 20 hectáreas, contribuyen significativamente al volumen del mercado. Estas granjas a menudo dependen de los servicios de alquiler para herramientas especializadas que se utilizan solo ocasionalmente.

Las grandes explotaciones que superan las 20 ha generaron una porción significativa de los ingresos, aunque están creciendo a una CAGR del 6.50% a medida que se protegen contra el riesgo de obsolescencia alquilando maquinaria autónoma y preparada para la precisión. Estas explotaciones adoptan cada vez más servicios de alquiler para maquinaria avanzada, como equipos autónomos y preparados para la precisión, para mitigar los riesgos asociados con la obsolescencia tecnológica. Los pequeños agricultores, debido a su abrumador número, continúan sirviendo como la base del mercado de alquiler de equipos agrícolas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Duración del Alquiler: Los Contratos Estacionales Lideran, los Acuerdos Anuales Aumentan

Los contratos estacionales que cubren 3-9 meses entregaron el 50.80% de los ingresos de 2025, reflejando los picos de demanda del ciclo de cultivos. Los acuerdos anuales (que superan los 9 meses) se están expandiendo a una CAGR del 6.15% porque los operadores europeos de cultivos mixtos se centran cada vez más en adoptar flotas autónomas durante todo el año para reducir significativamente los costos de maquinaria por hectárea. Las compresiones de cosecha en Estados Unidos han influido en la demanda de contratos a corto plazo, que suelen tener una duración inferior a tres meses. El mercado de alquiler de equipos agrícolas está impulsado principalmente por la economía de doble pico, donde el mayor valor se logra durante períodos de alquiler muy cortos o muy largos.

Análisis Geográfico

Asia Pacífico contribuyó con el 44.25% de los ingresos de 2025 para el mercado de alquiler de equipos agrícolas. El programa CHC de India y los esfuerzos de China en la consolidación de parcelas agrícolas han fortalecido la red de Trringo, permitiéndole lograr una utilización significativa de activos en numerosas aldeas mientras atiende a una gran base de agricultores. Además, el envejecimiento de la población agrícola de Japón y el programa de subsidios de Corea del Sur para las cooperativas de uso compartido de maquinaria continúan apoyando el dominio agrícola de la región.

África está experimentando una CAGR del 7.50%, aunque los obstáculos de concienciación están limitando la penetración a menos del 8%. El mercado de SMS de Hello Tractor abarca 12 naciones, pero aún gasta mucho en demostraciones en persona. Las iniciativas de mecanización financiadas por donantes impulsan el volumen, pero el bajo alcance del dinero móvil ralentiza la expansión digital, moderando la adopción del mercado de alquiler de equipos agrícolas.

América del Norte y Europa representan colectivamente una porción significativa de los ingresos en la industria de alquiler de equipos agrícolas. Las cuentas por cobrar de arrendamiento de Deere enfatizan el enfoque de la empresa en generar ingresos a través de modelos basados en el uso. FarmLease y Growy han consolidado con éxito el inventario de múltiples concesionarios, optimizando las tasas de utilización mediante la implementación de estrategias de fijación dinámica de precios. En América Latina, el mercado de alquiler de equipos agrícolas se está desarrollando gradualmente, con las explotaciones de soja recurriendo cada vez más al alquiler como estrategia para gestionar las fluctuaciones cambiarias. Las iniciativas de electrificación en la Unión Europea están actualmente restringidas a las áreas periurbanas debido a la necesidad de mejoras en la infraestructura de la red eléctrica, lo que está influyendo en los patrones de crecimiento regional dentro del sector.

Panorama Competitivo

Deere, CNH Industrial, AGCO, Kubota y Titan Machinery, los principales proveedores, poseen colectivamente una participación significativa del mercado global de alquiler de equipos agrícolas, lo que indica una fragmentación moderada. Las cuentas por cobrar de equipos de CNH han mostrado crecimiento, lo que refleja un cambio hacia los alquileres impulsado por el ciclo de vida del equipo. Los agregadores digitales, como Trringo, Farmease, FarmLease y Growy, utilizan el despacho algorítmico para optimizar las tasas de utilización, posicionando los datos como una ventaja competitiva crítica. El mantenimiento predictivo habilitado por telemática es otro diferenciador clave; por ejemplo, la integración de Growy con los portales en la nube de los fabricantes de equipos originales ha reducido significativamente las disputas.

Las flotas electrificadas siguen siendo un área de potencial sin explotar, con el lanzamiento del EK1 de Kubota actualmente centrado en áreas periurbanas de Europa donde la infraestructura de red está más desarrollada. La escasez de cosechadoras de gama media durante las temporadas de cosecha en América del Norte sigue siendo un desafío persistente. Se espera que las plataformas capaces de pronosticar con precisión los picos de demanda y gestionar dinámicamente el inventario obtengan una ventaja competitiva. La patente de cadena de bloques de Deere para la verificación de uso apunta a un futuro donde los datos inmutables mejoran la confianza de los arrendatarios y fortalecen los valores residuales, consolidando aún más su liderazgo en el mercado de alquiler de equipos agrícolas.

Líderes de la Industria de Alquiler de Equipos Agrícolas

Deere & Company

CNH Industrial N.V

AGCO Corporation

Kubota Corporation

Titan Machinery Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: JFarm Services es una plataforma con sede en Chennai que permite a los agricultores alquilar tractores y equipos a través de una aplicación o llamada telefónica, mejorando el acceso a la mecanización en 16 estados de India.

- Abril 2025: CASE lanzó nuevas cargadoras compactas y máquinas mejoradas diseñadas para empresas de alquiler, ofreciendo operación intuitiva, fácil mantenimiento y versatilidad para aumentar la utilización, la satisfacción del cliente y la rentabilidad de la flota.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de alquiler de equipos agrícolas como los ingresos brutos registrados cuando agricultores, cooperativas o empresas de servicios agrícolas alquilan maquinaria de campo nueva, como tractores, cosechadoras combinadas, sembradoras, pulverizadoras, empacadoras, equipos de labranza y otros implementos, por períodos que pueden ir desde unas pocas horas hasta un ciclo de cultivo completo. Los pagos pueden seguir contratos por tiempo, superficie o producción, y mantenemos este límite sin cambios en cada actualización de previsión.

El alquiler a corto plazo de herramientas de jardinería, maquinaria de construcción y cualquier arrendamiento de equipos agrícolas de segunda mano quedan fuera del alcance.

Descripción general de la segmentación

- Por Tipo de Equipo

- Tractores

- Cosechadoras

- Empacadoras

- Pulverizadoras

- Sembradoras y Plantadoras

- Equipos de Labranza y Cultivo del Suelo

- Otros Implementos

- Por Potencia (HP)

- Menos de 30 HP

- 31-70 HP

- 71-130 HP

- 131-250 HP

- Más de 250 HP

- Por Tipo de Tracción

- Tracción en Dos Ruedas

- Tracción en Cuatro Ruedas

- Por Modelo de Negocio

- Concesionarios Fuera de Línea y Patios Cooperativos

- Plataformas en Línea y Basadas en Aplicaciones

- Por Tamaño de Explotación del Usuario Final

- Pequeña (Menos de 5 ha)

- Mediana (5-20 ha)

- Grande (Más de 20 ha)

- Por Duración del Alquiler

- Corto Plazo (Menos de 3 m)

- Estacional (3-9 m)

- Anual / Largo Plazo (Más de 9 m)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a gerentes de patios de alquiler, fundadores de aplicaciones, directivos de cooperativas y funcionarios regionales de crédito agrícola en Asia Pacífico, América del Norte, Europa y África. Sus aportaciones validaron los picos de utilización, las escalas de precios de los servicios y los patrones de tiempo de inactividad que las estadísticas públicas dejan imprecisos.

Investigación documental

El equipo de analistas comenzó con conjuntos de datos abiertos de los índices de mecanización de la FAO, archivos de precios de maquinaria del USDA y Eurostat, flujos comerciales UN Comtrade HS-8432/8433 y curvas de ingresos agrícolas de la OCDE. A continuación, incorporamos perspectivas de Agrievolution, el panel de contratación personalizada de la FICCI de India y portales ministeriales que rastrean la liberación de subsidios y los impactos de las precipitaciones. Los informes anuales, los comunicados de prensa y las notas sobre la antigüedad de las flotas afinaron los parámetros de referencia arancelarios, mientras que los datos de pago de D&B Hoovers y Dow Jones Factiva anclaron las divisiones a nivel de empresa. Las fuentes mencionadas son ilustrativas; numerosas publicaciones adicionales nos ayudaron a confirmar tendencias y cerrar brechas de datos.

Un segundo análisis mapeó la adopción de reservas por smartphone, la estacionalidad y los índices de costos de reparación, dotando a nuestras estimaciones documentales de una textura del mundo real antes de que ingresaran al modelo.

Dimensionamiento del mercado y previsión

Un ciclo combinado de arriba hacia abajo y de abajo hacia arriba impulsa el modelo. Reconstruimos la demanda a partir del área cultivada multiplicada por la penetración de la mecanización y la intensidad del alquiler, y luego conciliamos los totales con los agregados de proveedores de flotas activas y tarifas muestreadas. Seis variables impulsoras —mezcla de potencia en caballos de fuerza, participación de reservas móviles, calendario de subsidios, fluctuaciones del flujo de caja agrícola, desviación de precipitaciones e inflación de maquinaria— alimentan una regresión multivariante que proyecta el valor hasta 2030. Los análogos regionales sirven de puente para los puntos de datos escasos antes de la aprobación de los directivos senior.

Ciclo de validación de datos y actualización

Los resultados pasan por análisis de varianza frente a los recuentos de envíos y los ingresos de los arrendadores registrados, seguidos de una revisión por pares. Actualizamos las cifras cada año y emitimos actualizaciones provisionales siempre que eventos de política o climáticos desplacen materialmente la demanda.

Por qué la línea de base de alquiler de equipos agrícolas de Mordor goza de credibilidad

Las estimaciones publicadas suelen divergir porque las empresas adoptan diferentes alcances, años base y cadencias de actualización, mientras que los ingresos por alquiler fluctúan con los márgenes de los cultivos.

Los principales factores de divergencia incluyen si se contabiliza el equipo usado, cómo se incorpora la inflación arancelaria y si el intercambio informal entre agricultores se modela antes de la conversión de divisas.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 54,8 B (2025) | Mordor Intelligence | - |

| USD 56,0 B (2024) | Global Consultancy A | Contabiliza arrendamientos de equipos usados, tipo de cambio único a mediados de año |

| USD 66,4 B (2025) | Regional Consultancy B | Asume un crecimiento arancelario uniforme, sin verificación de utilización |

| USD 53,7 B (2024) | Trade Journal C | Omite los ingresos de plataformas en línea, cobertura geográfica limitada |

Estas comparaciones confirman que nuestro alcance disciplinado, el modelado a nivel de impulsores y la actualización anual ofrecen a los tomadores de decisiones una línea de base equilibrada y transparente en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de alquiler de equipos agrícolas?

Se situó en USD 54.81 mil millones en 2026 y se proyecta que alcance los USD 72.35 mil millones para 2031.

¿Qué región lidera la contribución de ingresos?

Asia Pacífico mantuvo el 44.25% de los ingresos de 2025, impulsado por el programa de Centros de Contratación Personalizada de India y el auge de las plataformas basadas en aplicaciones.

¿Qué categoría de equipos tiene la mayor demanda de alquiler?

Los tractores ocupan el primer lugar con el 38.47% de los ingresos de 2025 debido a su versatilidad durante todo el año.

¿Qué tan rápido están creciendo las plataformas de alquiler basadas en aplicaciones?

Los mercados digitales se están expandiendo a una CAGR del 15.20%, logrando una utilización de flota del 72% al hacer coincidir el inventario y el tiempo de forma algorítmica.

Última actualización de la página el: