Tamaño y Participación del Mercado de Sérum Facial

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 7.32 Mil millones de dólares |

| Tamaño del Mercado (2030) | 10.51 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.50% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sérum Facial por Mordor Intelligence

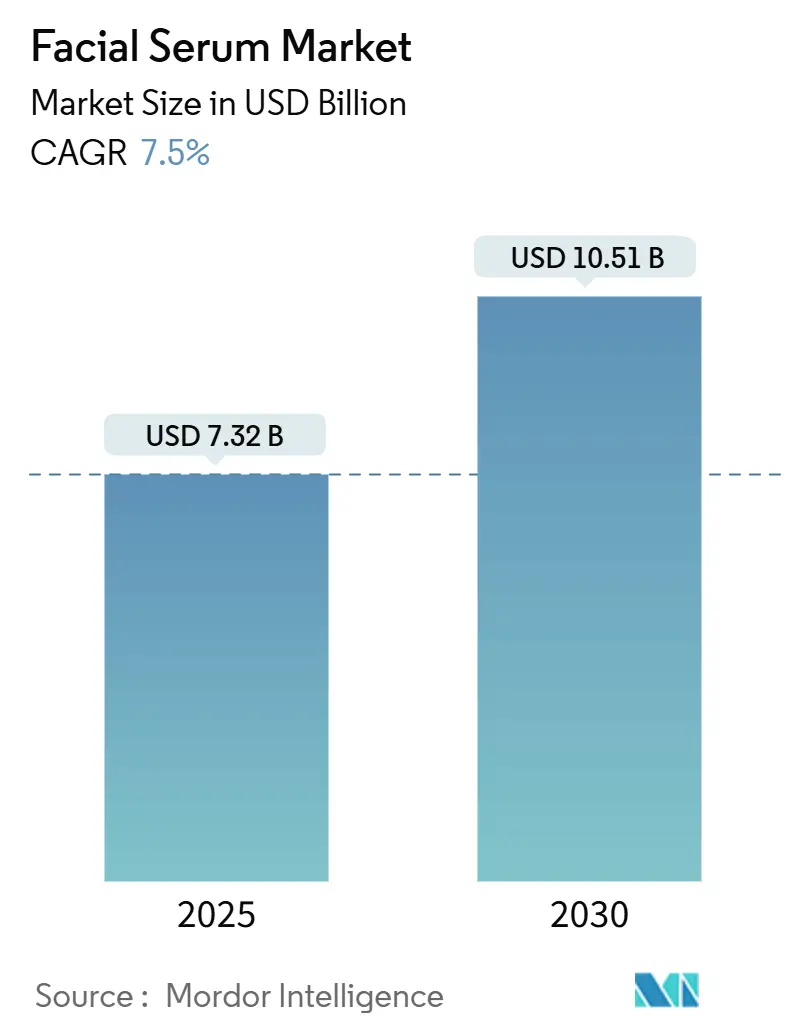

El tamaño del Mercado de Sérum Facial se estima en 7.320 millones de USD en 2025, y se espera que alcance los 10.510 millones de USD en 2030, a una CAGR del 7,5% durante el período de pronóstico (2025-2030).

La expansión del mercado refleja cambios demográficos, avances tecnológicos y preferencias de los consumidores que han establecido los sérums faciales como una categoría de cuidado de la piel premium. La fortaleza del mercado radica en abordar múltiples preocupaciones cutáneas, desde el antienvejecimiento hasta afecciones específicas de la piel, al tiempo que capitaliza la tendencia global hacia productos de belleza premium. Los cambios regulatorios recientes, incluida la Ley de Modernización de la Regulación de Cosméticos (MoCRA) de la Administración de Alimentos y Medicamentos de los Estados Unidos, que exige el registro de instalaciones cosméticas y el listado de productos desde julio de 2024, están influyendo en la dinámica del mercado.[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Registro de Instalaciones Cosméticas y Listado de Productos bajo MoCRA," fda.gov.

Conclusiones Clave del Informe

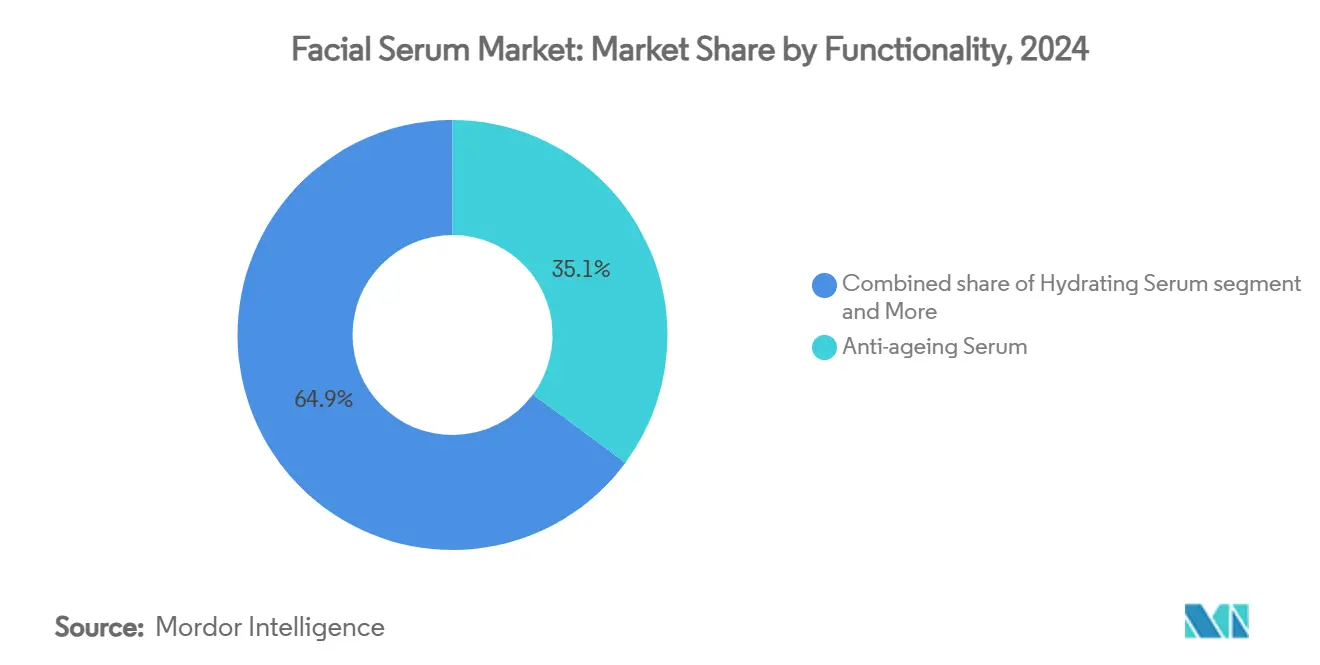

- Por funcionalidad, los sérums antienvejecimiento lideraron con una participación del 35,12% del mercado de sérum facial en 2024, mientras que se proyecta que los sérums contra el acné crezcan a una CAGR del 8,22% entre 2025 y 2030.

- Por forma, los productos de base acuosa representaron el 60,26% del mercado de sérum facial en 2024; las variantes de base oleosa avanzan a una CAGR del 8,76% hasta 2030.

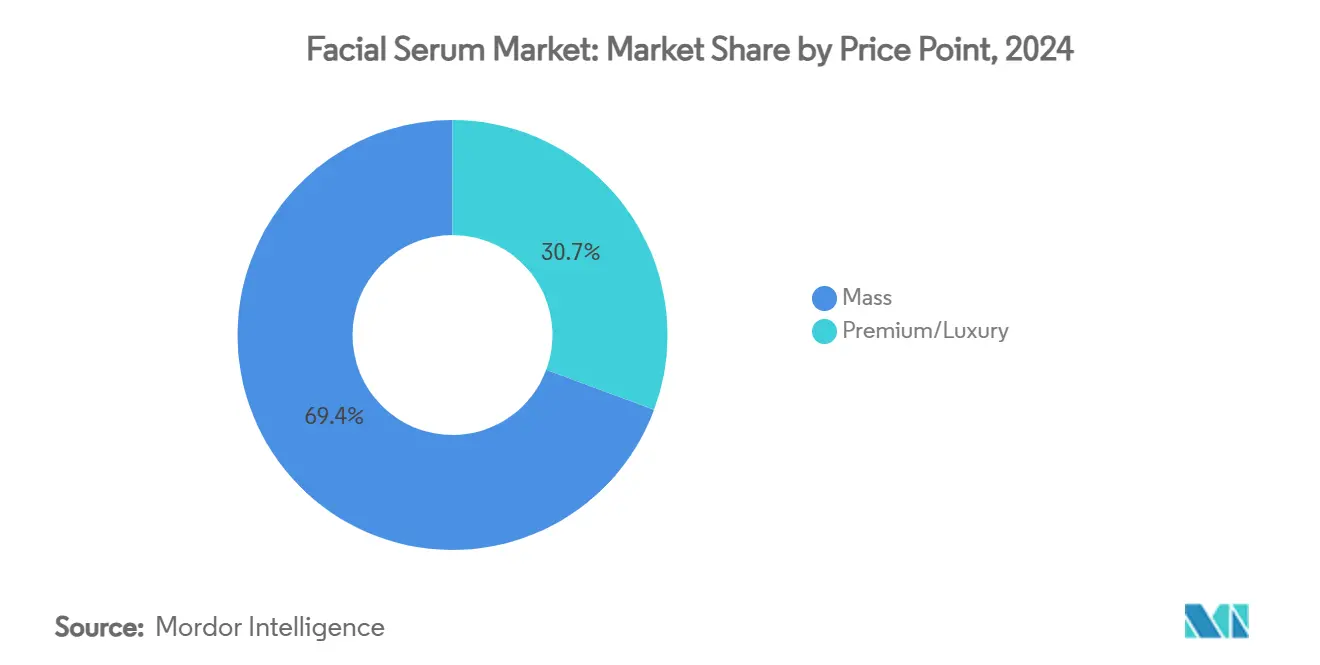

- Por precio, el segmento masivo representó el 69,35% de los ingresos de 2024, mientras que se prevé que el segmento premium/lujo se expanda a una CAGR del 9,04% hasta 2030.

- Por canal de distribución, las tiendas de salud y belleza representaron el 36,47% de las ventas en 2024, mientras que se proyecta que el comercio minorista en línea crezca a una CAGR del 9,12% durante el período de pronóstico.

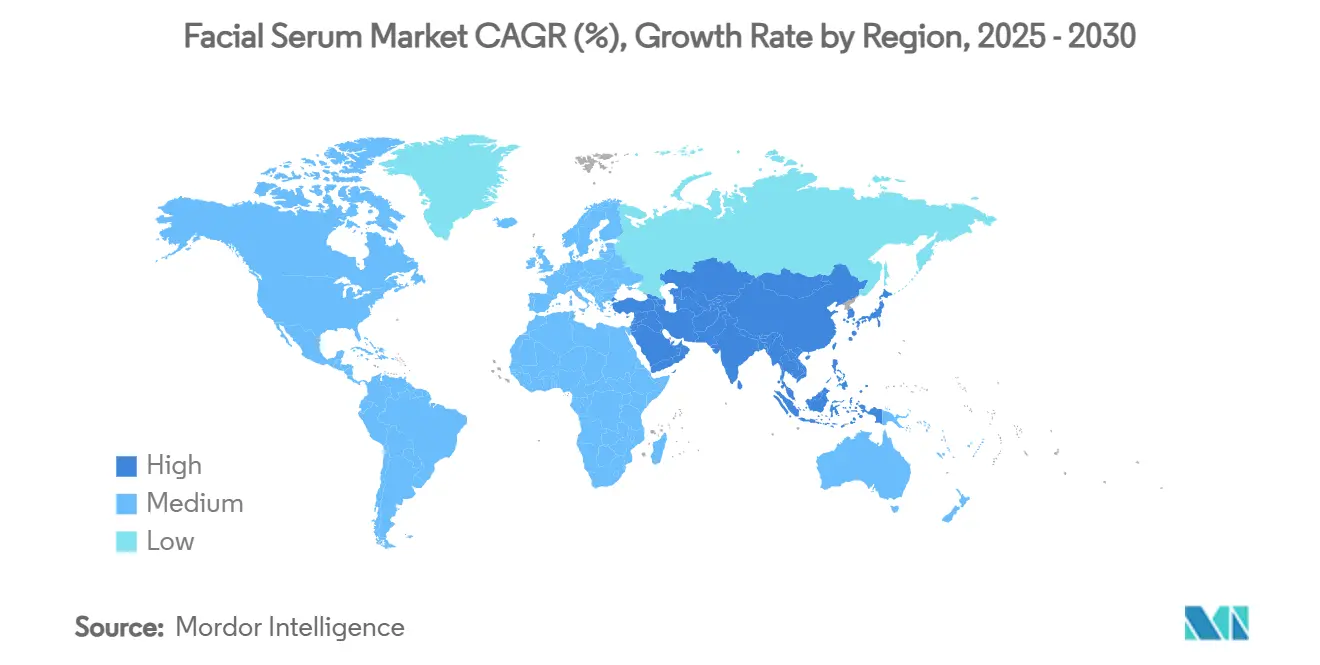

- Por geografía, la región de Asia-Pacífico representó el 35,28% de los ingresos del mercado en 2024, mientras que se espera que la región de Oriente Medio y África crezca a la CAGR más alta del 8,65% durante el período de pronóstico 2025-2030.

Tendencias e Información del Mercado Global de Sérum Facial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de soluciones antienvejecimiento | +1.8% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Influencia de las tendencias de la belleza coreana y la belleza japonesa | +1.2% | Global, más fuerte en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Creciente preferencia del consumidor por formulaciones limpias, naturales, orgánicas y veganas | +1.5% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge del cuidado de la piel personalizado | +1.0% | América del Norte y Europa, adopción temprana en zonas urbanas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda de soluciones multifuncionales y específicas | +1.3% | Global | Mediano plazo (2-4 años) |

| Influencia de las redes sociales y los influenciadores de belleza | +0.9% | Global, más fuerte en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de soluciones antienvejecimiento

El segmento de sérums antienvejecimiento domina el mercado debido a los cambios demográficos, con la población mundial de 60 años o más que se espera alcance los 2.100 millones para 2050[2]Fuente: Organización Mundial de la Salud, "Envejecimiento y salud," who.int. El crecimiento de la participación de mercado del segmento se deriva del envejecimiento de la población y el aumento de la adopción del cuidado preventivo de la piel entre los consumidores más jóvenes, en particular los millennials. Los avances en tecnología de péptidos, específicamente las formulaciones con péptido OS-01, han demostrado una mejora en la función de la barrera cutánea y una reducción de los marcadores de inflamación en ensayos clínicos de 12 semanas. Estos resultados científicamente validados permiten estrategias de precios premium, manteniendo la rentabilidad del segmento a pesar de la competencia del mercado. La combinación del envejecimiento demográfico y las crecientes tendencias de cuidado preventivo de la piel continúa impulsando la expansión del segmento.

Influencia de las tendencias de la belleza coreana y la belleza japonesa

Las prácticas de belleza coreanas y japonesas han transformado las rutinas globales de cuidado de la piel, convirtiendo los sérums faciales en productos esenciales en lugar de complementarios. Su influencia se ha extendido al desarrollo de ingredientes, ya que la investigación coreana ha avanzado en el uso de botánicos fermentados y complejos de péptidos en formulaciones de cuidado de la piel. Estos ingredientes se someten a extensos procesos de fermentación que descomponen los compuestos en moléculas más pequeñas y de fácil absorción. La identificación por parte de Shiseido de la expresión de la proteína OBP2A en la piel humana, que responde al extracto de flor de lirio blanco francés, demuestra las contribuciones científicas de la investigación de belleza japonesa. El estudio reveló que esta proteína desempeña un papel crucial en el mantenimiento de la función de la barrera cutánea y la retención de humedad. Las empresas que combinan los principios de la belleza asiática con la investigación científica obtienen ventajas en el mercado a través de la diferenciación de productos y mejores afirmaciones de eficacia respaldadas por estudios clínicos.

Creciente preferencia del consumidor por formulaciones limpias, naturales, orgánicas y veganas

La mayor supervisión de la Administración de Alimentos y Medicamentos de los Estados Unidos bajo la MoCRA permite a las empresas de formulaciones naturales diferenciar sus productos mediante estándares de calidad, alineándose con la creciente demanda de los consumidores de productos de belleza limpia. Este movimiento va más allá de la selección de ingredientes e incluye envases sostenibles y prácticas de fabricación responsables. Las empresas que utilizan bioactivos fermentados demuestran una mayor estabilidad y eficacia del producto en comparación con los métodos de extracción tradicionales. Los consumidores demuestran disposición a pagar precios más altos por formulaciones limpias basadas en valores compartidos, lo que proporciona ventajas competitivas a las marcas de belleza limpia establecidas. El crecimiento del mercado en las regiones de Asia-Pacífico crea oportunidades para combinar el conocimiento herbal tradicional con técnicas de formulación modernas. Esta integración permite a las empresas mantener precios premium mientras desarrollan la lealtad del cliente a través de un posicionamiento basado en valores.

Demanda de soluciones multifuncionales y específicas

La creciente complejidad en las formulaciones de sérums se alinea con la demanda de los consumidores de productos que aborden múltiples preocupaciones cutáneas a la vez, lo que refleja tanto las necesidades del estilo de vida moderno como la creciente conciencia sobre el cuidado de la piel. Las investigaciones muestran que las formulaciones multifuncionales que contienen Palmitoil Tripéptido-38, Ácido Hialurónico Hidrolizado y Bakuchiol ofrecen resultados medibles, con estudios clínicos que documentan un aumento del 23,82% en la humedad de la piel junto con mejoras en la elasticidad y la luminosidad[3]Fuente: Scientific Research Publishing Inc., "Un Sérum Facial que Contiene Palmitoil Tripéptido-38, Ácido Hialurónico Hidrolizado, Bakuchiol y una Mezcla Poliherbácea y de Vitaminas Mejora la Calidad de la Piel," scirp.org. Este desarrollo beneficia a las empresas con sólidas capacidades de investigación y conocimiento regulatorio, ya que estas formulaciones complejas requieren pruebas exhaustivas de seguridad y estabilidad. El mercado ha evolucionado hacia una eficacia de grado farmacéutico, particularmente con alternativas a base de péptidos a los inyectables, donde compuestos como Argireline y SYN-Ake producen efectos similares al Botox mediante la inhibición de neurotransmisores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios premium que limitan la penetración en mercados emergentes | -1.1% | América del Sur, Oriente Medio y África, partes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de productos falsificados e imitaciones | -0.8% | Global, concentrado en canales en línea | Corto plazo (≤ 2 años) |

| Límites regulatorios en la concentración de ingredientes activos, etiquetado y declaraciones | -0.6% | Global, con variaciones según la jurisdicción | Largo plazo (≥ 4 años) |

| Preocupaciones sobre la seguridad del producto y las reacciones alérgicas | -0.7% | Global, más pronunciado en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios premium que limitan la penetración en mercados emergentes

La sensibilidad al precio en los mercados emergentes afecta las tasas de adopción del sérum facial. Los consumidores en estos mercados a menudo priorizan los productos esenciales sobre los artículos de cuidado de la piel premium debido a los ingresos disponibles limitados. Esto crea la necesidad de que las marcas desarrollen formulaciones y estrategias de precios específicas para cada mercado que equilibren la eficacia del producto con la asequibilidad. Los competidores locales utilizan sus estructuras de costos más bajos para ofrecer alternativas funcionales mediante el uso de ingredientes regionales y procesos de producción simplificados, lo que requiere que las marcas internacionales demuestren valor premium a través de la calidad de los ingredientes y la validación clínica. Las estrategias de precios enfrentan una complejidad adicional derivada de las fluctuaciones cambiarias y los aranceles de importación, especialmente para las marcas que utilizan ingredientes activos importados, ya que estos factores impactan directamente en los costos de producción y los precios finales al por menor.

Auge de productos falsificados e imitaciones

La industria cosmética de la Unión Europea enfrenta pérdidas anuales de 3.000 millones de EUR debido a productos falsificados, lo que resulta en aproximadamente 32.000 pérdidas de empleo[4]Fuente: Oficina de Propiedad Intelectual de la Unión Europea, "Impacto económico de la falsificación en los sectores de ropa, cosméticos y juguetes en la Unión Europea," euipo.europa.eu. La Ley de Modernización de la Regulación de Cosméticos (MoCRA) ha fortalecido las capacidades de aplicación de la Administración de Alimentos y Medicamentos de los Estados Unidos mediante requisitos de registro mejorados, con 589.762 listados de productos cosméticos activos registrados en la base de datos de la Administración de Alimentos y Medicamentos de los Estados Unidos a enero de 2025. La eliminación de la exención de minimis para envíos de bajo valor ha mejorado la coordinación entre la Administración de Alimentos y Medicamentos y la Oficina de Aduanas y Protección Fronteriza para interceptar productos no conformes. Las empresas están respondiendo implementando sólidas medidas de seguridad en la cadena de suministro, programas de educación al consumidor y estrategias de protección de la propiedad intelectual para salvaguardar la integridad del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Funcionalidad: El Dominio del Antienvejecimiento Impulsa la Innovación

Los sérums antienvejecimiento tienen la mayor participación de mercado con el 35,12% en 2024, debido a cambios demográficos como el envejecimiento de la población y el aumento de la esperanza de vida. La creciente adopción del cuidado preventivo de la piel en diferentes grupos de edad está impulsada por la mayor conciencia sobre el mantenimiento temprano de la piel, el aumento de los ingresos disponibles y la influencia de las tendencias de belleza en las redes sociales. Los consumidores jóvenes están comenzando rutinas antienvejecimiento antes, mientras que los consumidores mayores buscan formulaciones avanzadas, lo que contribuye al dominio del segmento.

Se espera que el segmento de sérums para el tratamiento del acné crezca a una CAGR del 8,22% hasta 2030. Este crecimiento está impulsado por la creciente preferencia de los consumidores por soluciones específicas de cuidado de la piel, la mayor conciencia sobre los tratamientos especializados y los avances en las formulaciones de sérums. El segmento se beneficia de la creciente demanda de soluciones para el acné sin receta, particularmente entre adultos jóvenes y adolescentes. Además, el aumento de los ingresos disponibles y la expansión de las poblaciones urbanas contribuyen a la mayor adopción de productos premium para el tratamiento del acné.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Las Formulaciones de Base Acuosa Lideran la Evolución del Mercado

Los sérums de base acuosa tienen una participación de mercado dominante del 60,26% en 2024, ya que los consumidores prefieren su textura ligera y su capacidad de superponerse con otros productos de cuidado de la piel. Las formulaciones de base oleosa demuestran un mayor potencial de crecimiento con una CAGR del 8,76% hasta 2030, a medida que los usuarios valoran cada vez más sus propiedades de fortalecimiento de la barrera cutánea. Esta distribución del mercado indica la creciente comprensión de los consumidores sobre los tipos de formulaciones y sus beneficios específicos en las rutinas de cuidado de la piel. Los sérums de base oleosa se alinean con las preferencias de belleza limpia, ofreciendo alternativas naturales a los ingredientes sintéticos. El segmento de base en gel introduce formulaciones híbridas innovadoras que combinan los beneficios de los sistemas de administración de base acuosa y oleosa.

Las tecnologías avanzadas de formulación crean perfiles de textura mejorados y sistemas de administración, incluidos ingredientes activos encapsulados y mecanismos de liberación prolongada. El crecimiento del cuidado de la piel personalizado aumenta la demanda de formulaciones adaptables que respondan a las necesidades individuales de la piel y las condiciones ambientales. Las diferencias climáticas regionales influyen en las preferencias de los consumidores, con fórmulas de base acuosa que funcionan bien en áreas húmedas y variantes de base oleosa que muestran fortaleza en climas secos. Las soluciones de envasado mejoradas, en particular los sistemas sin aire, mejoran la estabilidad del producto y la experiencia del usuario en todos los tipos de formulaciones.

Por Precio: El Segmento Premium Supera al Mercado Masivo

El segmento masivo tiene una participación de mercado del 69,35% en 2024, impulsado por la amplia accesibilidad para los consumidores. El segmento premium/lujo demuestra un crecimiento más sólido con una CAGR del 9,04% hasta 2030, a medida que los consumidores muestran una mayor disposición a invertir en productos con mayor eficacia percibida y valor de marca. Esta división del mercado crea dos enfoques estratégicos distintos: las marcas del mercado masivo priorizan el valor y la accesibilidad, mientras que las marcas premium se centran en la innovación de ingredientes y la validación clínica.

Las marcas premium aprovechan la transparencia de los ingredientes y las pruebas clínicas para justificar precios más altos, con consumidores que demuestran aceptación de mayores costos para productos con eficacia y seguridad documentadas. Los modelos de distribución directa al consumidor permiten un posicionamiento premium sin los márgenes minoristas tradicionales, reformando la competencia en el segmento de lujo. Durante la incertidumbre económica, las marcas premium mantienen la estabilidad a medida que los consumidores priorizan la calidad en las compras de cuidado de la piel. La integración de las tendencias de bienestar y belleza proporciona oportunidades para que las marcas premium comercialicen los sérums faciales como inversiones en salud.

Por Canal de Distribución: La Transformación Digital se Acelera

Las tiendas de salud y belleza tienen una participación de mercado del 36,47% en 2024, ofreciendo oportunidades de muestreo de productos y servicios de consulta especializada. Las tiendas minoristas en línea demuestran la tasa de crecimiento más alta con una CAGR del 9,12% hasta 2030, beneficiándose de la comodidad y una mayor variedad de productos. Este cambio en los canales de distribución refleja la evolución de las preferencias de los consumidores, especialmente entre los consumidores más jóvenes que dependen de la investigación digital y las reseñas de clientes en lugar de las experiencias minoristas tradicionales. Los hipermercados/supermercados funcionan como puntos de descubrimiento para los productos del mercado masivo.

Las marcas implementan estrategias omnicanal para proporcionar experiencias consistentes en todos los puntos de contacto con el cliente. Invierten en capacidades de prueba virtual y recomendaciones de productos personalizadas para replicar los servicios de consulta en tienda en línea. El comercio social facilita las ventas basadas en influenciadores, particularmente para los sérums faciales donde la educación sobre el producto y las demostraciones de aplicación influyen en las decisiones de compra. Los modelos basados en suscripción generan flujos de ingresos recurrentes al tiempo que fomentan la lealtad del cliente a través de la selección personalizada de productos.

Análisis Geográfico

Asia-Pacífico tiene una participación de mercado del 35,28% en 2024, respaldada por el énfasis cultural en las rutinas de cuidado de la piel y el aumento de los ingresos disponibles. Oriente Medio y África muestran la tasa de crecimiento más alta con una CAGR del 8,65% hasta 2030. La sólida posición de la región de Asia-Pacífico proviene de las prácticas de belleza establecidas en Corea del Sur y Japón, donde las rutinas de cuidado de la piel de múltiples pasos han convertido los sérums faciales en productos esenciales. La gran base de consumidores de China y la expansión de su clase media impulsan un crecimiento continuo de la demanda, mientras que los mercados del Sudeste Asiático crecen a través de la influencia de la belleza coreana y la urbanización. La expansión del mercado de belleza de India, respaldada por su joven población y el mayor uso del comercio digital, contribuye al crecimiento regional.

América del Norte demuestra un crecimiento estable del mercado a través de la adopción de nuevos productos y la preferencia por ofertas premium. La Ley de Modernización de la Regulación de Cosméticos (MoCRA) proporciona beneficios competitivos a las empresas establecidas con sólidos sistemas de cumplimiento. Los consumidores de esta región muestran disposición a invertir en formulaciones científicamente probadas, lo que fomenta el desarrollo continuo de productos por parte de las principales empresas. Canadá y México ofrecen potencial de crecimiento a través de las ventas transfronterizas en línea y el crecimiento de los consumidores de clase media que buscan productos de cuidado de la piel de calidad.

Europa muestra preferencias avanzadas de los consumidores por productos de belleza limpia y envases sostenibles, creando oportunidades de mercado para marcas con conciencia ambiental que mantienen la eficacia del producto. Las estrictas regulaciones de la región sobre la seguridad cosmética y las declaraciones de marketing benefician a las empresas con sólido respaldo científico y conocimiento regulatorio. El Brexit continúa influyendo en las operaciones de la cadena de suministro y las estrategias de mercado, mientras que los mercados de Europa del Este muestran potencial de crecimiento debido a la mejora de los niveles de vida y la mayor conciencia sobre la belleza. El crecimiento de Oriente Medio y África refleja la creciente urbanización, el aumento de los ingresos disponibles y la creciente conciencia sobre la belleza, particularmente entre los consumidores más jóvenes que buscan productos premium.

Panorama Competitivo

El mercado de sérum facial exhibe una concentración moderada con una puntuación de 6 sobre 10, lo que permite tanto a los gigantes establecidos como a los nuevos disruptores capturar valor a través de estrategias de posicionamiento diferenciadas. Los principales actores como L'Oréal, Estée Lauder y Shiseido aprovechan sus amplias capacidades de investigación y desarrollo y sus redes de distribución global para mantener el liderazgo del mercado, mientras que las marcas emergentes como DECIEM (The Ordinary) y Drunk Elephant interrumpen los modelos de precios tradicionales a través de estrategias directas al consumidor y transparencia de ingredientes.

Los patrones estratégicos revelan una inversión creciente en tecnología de péptidos y formulaciones personalizadas, con marcas que buscan diferenciarse a través de la validación científica y la eficacia clínica en lugar de solo las declaraciones de marketing. La adopción de tecnología impulsa la diferenciación competitiva, con empresas que invierten en el desarrollo de formulaciones mejoradas con inteligencia artificial y soluciones de cuidado de la piel personalizadas que se adaptan a las condiciones individuales de la piel y los factores ambientales.

Existen oportunidades en espacios no atendidos en demografías desatendidas y mercados emergentes, donde las marcas locales pueden aprovechar la comprensión cultural y las ventajas de costos para competir eficazmente contra los actores internacionales. El auge de la belleza limpia y el envasado sostenible crea oportunidades de entrada para marcas que integran auténticamente los valores ambientales con la eficacia del producto, mientras que los requisitos de cumplimiento regulatorio favorecen a las empresas con sólidos sistemas de calidad y experiencia científica.

Líderes de la Industria del Sérum Facial

Unilever PLC

L'oreal SA

Estee Lauder Companies Inc.

Johnson & Johnson Services LLC

Procter & Gamble Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Aptar Beauty y Clarins presentaron la novena generación de su producto Double Serum. El diseño incorpora dos cámaras que contienen sérums lipídico e hídrico que se dispensan simultáneamente. El envase comprende un 94% de materiales reciclables e incorpora un 24% de contenido reciclado.

- Julio de 2025: Sacred Rituel lanzó Sacred Serum, un aceite facial orgánico con FPS 10 de amplio espectro que ha recibido la certificación MADE SAFE. El sérum contiene botánicos de origen vegetal prensados en frío, incluida semilla de frambuesa.

- Junio de 2025: Shiseido celebró un evento emergente en Herald Square Plaza en la ciudad de Nueva York para lanzar su nuevo Ultimune Power Infusing Serum, disponible exclusivamente en Macy's. El sérum, desarrollado a partir de 30 años de investigación sobre la inmunidad de la piel, tiene como objetivo desacelerar el proceso de envejecimiento de la piel.

- Abril de 2025: TruSkin ha lanzado su Sérum Facial con Protector Solar Mineral FPS 30. El producto combina ingredientes botánicos para hidratar y reafirmar la piel mientras proporciona protección solar en una fórmula ligera y sin efecto blanqueador.

Alcance del Informe Global del Mercado de Sérum Facial

| Sérum Hidratante |

| Sérum Antienvejecimiento |

| Sérum Iluminador/Aclarante |

| Sérum contra el Acné |

| Sérum Exfoliante |

| Otros |

| Base Oleosa |

| Base Acuosa |

| Otros |

| Masivo |

| Premium/Lujo |

| Hipermercados/Supermercados |

| Tiendas de Salud y Belleza |

| Tiendas Minoristas en Línea |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Funcionalidad | Sérum Hidratante | |

| Sérum Antienvejecimiento | ||

| Sérum Iluminador/Aclarante | ||

| Sérum contra el Acné | ||

| Sérum Exfoliante | ||

| Otros | ||

| Por Forma | Base Oleosa | |

| Base Acuosa | ||

| Otros | ||

| Por Precio | Masivo | |

| Premium/Lujo | ||

| Por Canal de Distribución | Hipermercados/Supermercados | |

| Tiendas de Salud y Belleza | ||

| Tiendas Minoristas en Línea | ||

| Otros | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sérum facial?

El tamaño del mercado de sérum facial se valora en 7.320 millones de USD en 2025 y se proyecta que alcance los 10.510 millones de USD en 2030.

¿Qué segmento de funcionalidad tiene la mayor participación de ingresos?

Los sérums antienvejecimiento ocupan la posición principal con el 35,12% de las ventas de 2024, lo que refleja una fuerte demanda en todos los grupos de edad.

¿Qué región se está expandiendo más rápido?

Se espera que la región de Oriente Medio y África registre la CAGR más alta del 8,65% entre 2025 y 2030, impulsada por el aumento de los ingresos urbanos y la conciencia sobre la belleza.

¿Por qué los sérums de base oleosa crecen más rápido que las variantes de base acuosa?

Las fórmulas de base oleosa ganan impulso debido a las narrativas de reparación de la barrera cutánea, las tendencias de belleza limpia y la educación del consumidor sobre el papel de los vehículos lipofílicos en el sellado de la humedad.

Última actualización de la página el: