Tamaño y Cuota del Mercado de Cosméticos en Línea

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cosméticos en Línea por Mordor Intelligence

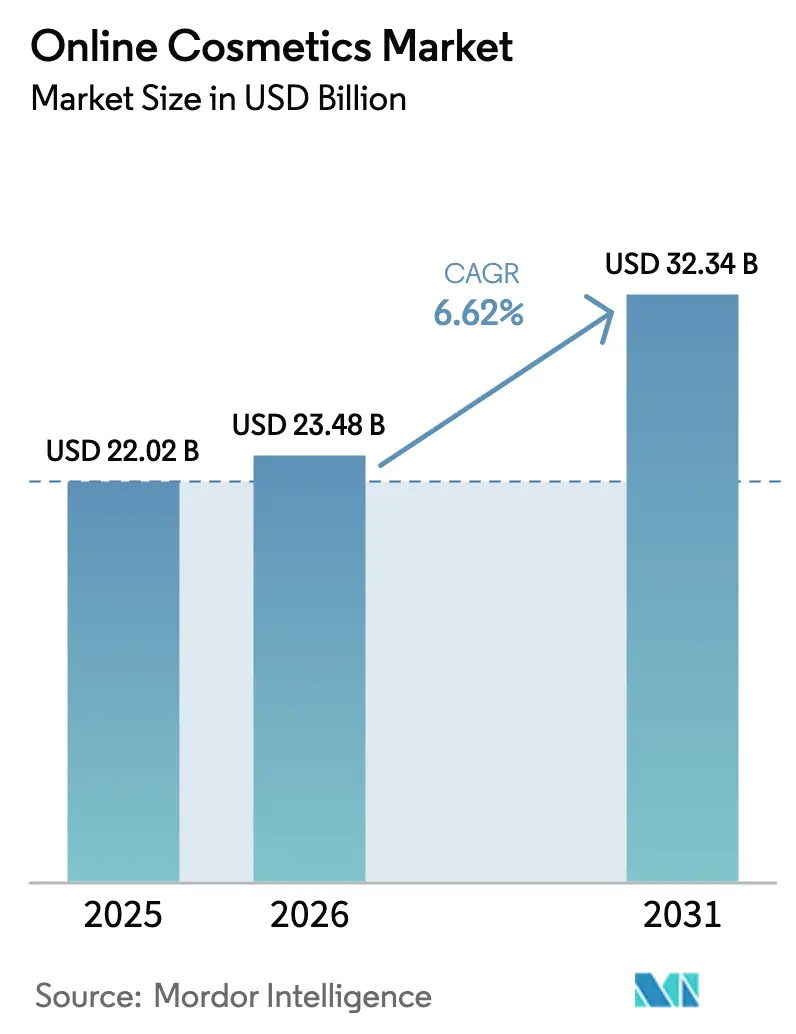

Se espera que el tamaño del mercado de cosméticos en línea crezca de USD 22,02 mil millones en 2025 a USD 23,48 mil millones en 2026 y se prevé que alcance USD 32,34 mil millones en 2031 a una CAGR del 6,62% durante 2026-2031. Este ecosistema de belleza digital representa un cambio fundamental respecto a los modelos minoristas tradicionales, impulsado por la convergencia tecnológica y la evolución de las expectativas de los consumidores que priorizan la comodidad, la personalización y el compromiso auténtico con las marcas. La resiliencia del mercado proviene de su capacidad para adaptarse rápidamente a los cambios regulatorios, con la Ley de Modernización de la Regulación de Cosméticos de 2022 de la FDA que crea nuevos marcos de cumplimiento normativo que favorecen a las marcas nativas digitales capaces de implementar sistemas robustos de trazabilidad e informes de seguridad [1]Fuente: Administración de Alimentos y Medicamentos de EE. UU., "Registro e Inscripción de Instalaciones y Productos Cosméticos", fda.gov. Los rápidos avances provienen de las ventas por transmisión en vivo, la personalización impulsada por inteligencia artificial y la creciente demanda de formulaciones limpias que elevan el valor percibido y justifican precios premium. La fuerte lealtad a las plataformas, los sólidos sistemas de trazabilidad introducidos bajo la Ley de Modernización de la Regulación de Cosméticos y los ciclos cortos de reabastecimiento para las categorías principales fortalecen aún más la resiliencia del mercado de cosméticos en línea. La dinámica competitiva sigue siendo fluida porque las alianzas tecnológicas reducen las barreras de entrada y permiten a las marcas de nicho alcanzar escala rápidamente. Por último, los diferenciales de crecimiento regional —especialmente la desproporcionada contribución de los ecosistemas de comercio electrónico de Asia-Pacífico— subrayan por qué las empresas priorizan estrategias localizadas en lugar de lanzamientos globales uniformes.

Conclusiones Clave del Informe

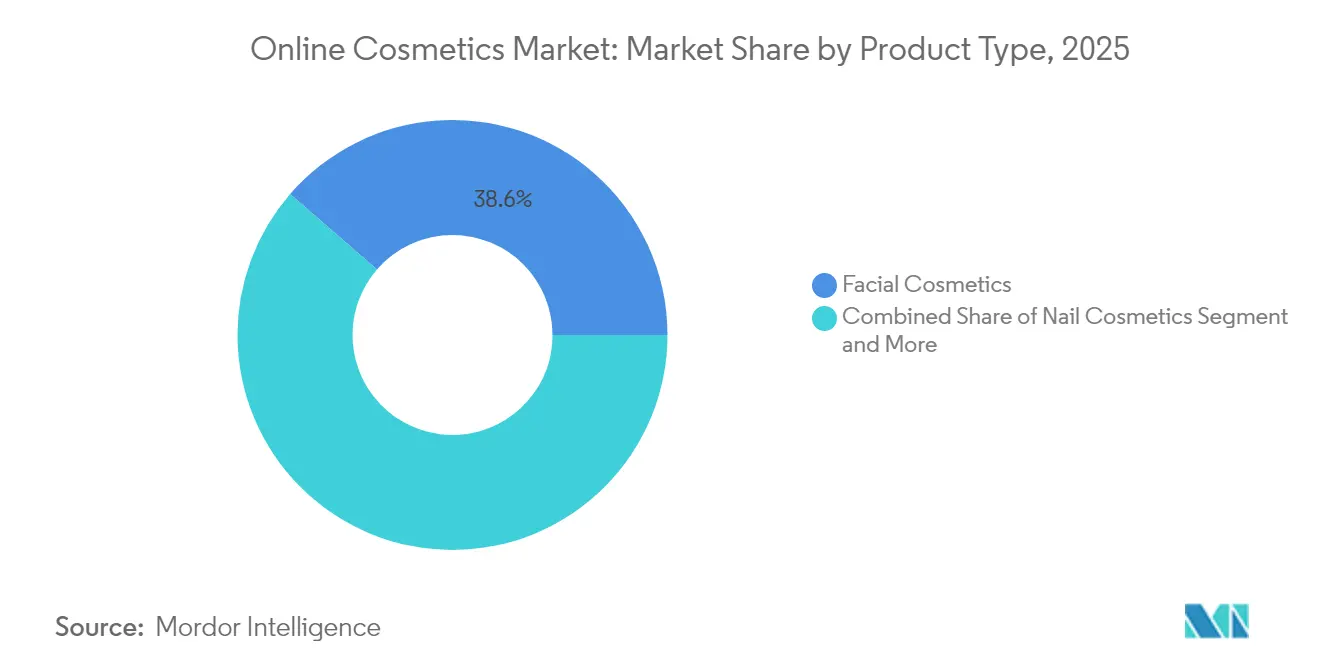

- Por tipo de producto, los cosméticos faciales representaron el 38,62% de la cuota del mercado de cosméticos en línea en 2025, mientras que los cosméticos para uñas avanzaron a una CAGR del 7,03% hasta 2031.

- Por categoría, los productos convencionales representaron el 71,45% del tamaño del mercado de cosméticos en línea en 2025; se prevé que los productos orgánicos se expandan a una CAGR del 8,19% hasta 2031.

- Por rango de precio, los productos masivos representaron el 61,72% de los ingresos en 2025, mientras que las líneas premium registrarán una CAGR del 7,12% en 2031.

- Por canal de distribución, las plataformas de minoristas terceros captaron el 94,85% de las ventas en 2025, aunque las plataformas de propiedad de la empresa están en camino de lograr una CAGR del 8,02% hasta 2031.

- Por geografía, Asia-Pacífico concentró el 36,85% del gasto en 2025 y es también la región de más rápido crecimiento con una CAGR del 6,94% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cosméticos en Línea

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Personalización y Prueba Virtual | +1.8% | Global, con América del Norte y Asia-Pacífico liderando la adopción | Mediano plazo (2-4 años) |

| Expansión de Marcas Premium y de Lujo en Línea | +1.5% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Comodidad y Ahorro de Tiempo | +1.2% | Global, particularmente en mercados urbanos | Corto plazo (≤ 2 años) |

| Estrategias de Marketing Innovadoras y de Comercio Electrónico | +1.0% | Global, con énfasis en el comercio social en Asia-Pacífico | Mediano plazo (2-4 años) |

| Influencia de las Redes Sociales | +0.9% | Global, con enfoque en el segmento demográfico de la Generación Z | Corto plazo (≤ 2 años) |

| Demanda de Productos Orgánicos y Naturales | +0.6% | América del Norte y Europa principalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Personalización y Prueba Virtual

Las tecnologías avanzadas de personalización impulsadas por inteligencia artificial están redefiniendo las estrategias de adquisición y retención de clientes, con aplicaciones de prueba virtual que demuestran mejoras mensurables en las tasas de conversión que justifican inversiones tecnológicas significativas. La aplicación Makeup Genius de L'Oréal ha generado más de 20 millones de descargas, mientras que los estudios de casos de alianzas muestran tasas de conversión que casi se duplican cuando los consumidores interactúan con asesores de cuidado de la piel impulsados por inteligencia artificial. El impacto de la tecnología va más allá de la experiencia del cliente hasta la optimización de la cadena de suministro, lo que permite a las marcas predecir patrones de demanda y reducir los riesgos de inventario mediante recomendaciones de productos personalizadas. Los marcos de cumplimiento normativo bajo los requisitos de modernización de cosméticos de la FDA favorecen a las empresas con sólidas capacidades de recopilación de datos, ya que los motores de personalización generan los datos de trazabilidad necesarios para la notificación de eventos adversos y la justificación de la seguridad. La convergencia de la personalización mediante inteligencia artificial con los requisitos regulatorios crea ventajas competitivas para las marcas nativas digitales, al tiempo que desafía a los actores tradicionales a acelerar sus plazos de adopción tecnológica.

Expansión de Marcas Premium y de Lujo en Línea

Las marcas de belleza premium están abandonando su anterior reticencia digital a medida que los canales en línea demuestran ser capaces de ofrecer las experiencias de alto contacto que anteriormente eran exclusivas de los entornos minoristas físicos. La expansión de Estée Lauder hacia las tiendas Amazon Premium Beauty representa un cambio estratégico hacia las alianzas con marketplaces que mantienen el prestigio de la marca mientras acceden a bases de clientes más amplias. La CAGR del 7,37% del segmento premium supera el crecimiento del mercado masivo, impulsada por la disposición de los consumidores a pagar precios más altos por experiencias de marca auténticas y acceso exclusivo a productos. El posicionamiento de lujo digital requiere estrategias de contenido sofisticadas y alianzas con influenciadores, con marcas que invierten fuertemente en experiencias de boutiques virtuales y exclusivas en línea de edición limitada. Esta tendencia de premiumización crea oportunidades de expansión de márgenes para los actores establecidos, al tiempo que eleva las barreras de entrada para los nuevos competidores que carecen de herencia de marca y sofisticación digital.

Comodidad y Ahorro de Tiempo

La escasez de tiempo de los consumidores impulsa la demanda de experiencias de compra optimizadas que eliminen los puntos de fricción tradicionales de las compras de belleza, como las pruebas de productos, la combinación de tonos y la disponibilidad de inventario. El giro hacia comportamientos de compra que priorizan la comodidad se aceleró durante 2024, con los modelos de suscripción y los servicios de reabastecimiento automático ganando terreno entre los consumidores con poco tiempo que buscan rutinas de belleza predecibles. La optimización del comercio móvil se vuelve crítica a medida que los consumidores compran cosméticos cada vez más durante micro-momentos a lo largo de sus horarios diarios en lugar de durante sesiones de compra dedicadas. Los servicios de entrega en el mismo día y de clic y recogida están evolucionando de ofertas premium a expectativas básicas, lo que obliga a las marcas a invertir en capacidades logísticas o asociarse con proveedores de logística especializados. El imperativo de la comodidad también impulsa la consolidación de las carteras de productos, con los productos multifuncionales ganando preferencia sobre los artículos de un solo uso que complican las decisiones de compra.

Demanda de Productos Orgánicos y Naturales

La conciencia de los consumidores sobre la seguridad de los ingredientes y el impacto ambiental impulsa la aceptación de precios premium para las formulaciones orgánicas y naturales, a pesar de las complejidades de la cadena de suministro que desafían la fabricación tradicional de cosméticos. La CAGR del 8,62% del segmento orgánico refleja la disposición a pagar precios más altos por productos percibidos como más seguros y sostenibles, aunque las definiciones regulatorias siguen siendo inconsistentes entre los mercados. Los requisitos de certificación orgánica del Departamento de Agricultura de EE. UU. para los ingredientes agrícolas en cosméticos crean ventajas de cumplimiento normativo para las marcas con experiencia establecida en productos naturales [2]Fuente: Departamento de Agricultura de EE. UU., "Cosméticos, Productos de Cuidado Corporal y Cuidado Personal", ams.usda.gov. La tendencia hacia las formulaciones de belleza limpia se intersecta con las demandas de personalización, ya que los consumidores buscan productos naturales adaptados a sus preocupaciones cutáneas específicas y sensibilidades. Las marcas que invierten en envases sostenibles y prácticas de abastecimiento ético obtienen ventajas competitivas en mercados donde la conciencia ambiental influye en las decisiones de compra, especialmente entre los segmentos demográficos más jóvenes dispuestos a investigar listas de ingredientes y prácticas empresariales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Penetración de Mercado de Productos Falsificados | -1.2% | Global, con concentración en mercados en desarrollo | Corto plazo (≤ 2 años) |

| La Conciencia del Consumidor sobre los Ingredientes Químicos en los Productos Restringe el Crecimiento | -0.8% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Impacto de las Regulaciones Estrictas en el Desarrollo de Nuevos Productos | -0.6% | Global, con intensidad regional variable | Largo plazo (≥ 4 años) |

| Precios Premium de Productos Orgánicos y Naturales | -0.4% | Global, que afecta la penetración del mercado masivo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Penetración de Mercado de Productos Falsificados

La proliferación de cosméticos falsificados amenaza la integridad de la marca y la seguridad del consumidor, ya que los productos falsos a menudo contienen sustancias peligrosas que incluyen plomo, berilio y bacterias dañinas que plantean graves riesgos para la salud [3]Fuente: Departamento de Estado de Nueva York, "Cosméticos Falsos y sus Riesgos para la Salud", dos.ny.gov. El problema se intensifica en los marketplaces en línea donde la autenticación de productos se vuelve desafiante, especialmente para las marcas premium cuyos márgenes más altos hacen que la falsificación sea económicamente atractiva. Las plataformas de comercio electrónico tienen dificultades para implementar mecanismos de detección efectivos, ya que los falsificadores sofisticados replican el empaque y la apariencia del producto mientras venden a través de canales no autorizados con descuentos significativos. El problema afecta de manera desproporcionada a los mercados en desarrollo, donde la sensibilidad al precio hace que los consumidores sean más susceptibles a los productos falsificados con grandes descuentos, lo que podría dañar la reputación de la marca y la confianza del cliente. Las marcas están invirtiendo en sistemas de autenticación basados en cadena de bloques y trabajando con las plataformas para mejorar la verificación de vendedores, pero la naturaleza global del comercio en línea hace que la aplicación integral sea difícil.

La Conciencia del Consumidor sobre los Ingredientes Químicos en los Productos Restringe el Crecimiento

El mayor escrutinio de los ingredientes crea limitaciones en la formulación que restringen la innovación de productos al tiempo que aumentan los costes de desarrollo y el tiempo de comercialización de los nuevos productos. Las redes sociales amplifican las preocupaciones sobre ingredientes específicos, a menudo sin contexto científico, lo que lleva a la evitación generalizada de formulaciones seguras y eficaces basada en información errónea en lugar de en orientación regulatoria. La tendencia hacia la belleza «limpia» crea desafíos de marketing para las marcas que utilizan ingredientes sintéticos que pueden ser más seguros y efectivos que las alternativas naturales, lo que requiere inversiones extensas en educación del consumidor. Las demandas de transparencia en los ingredientes entran en conflicto con las necesidades de protección de la propiedad intelectual, ya que las marcas deben equilibrar los requisitos de divulgación con la preservación de las ventajas competitivas. El fenómeno afecta particularmente a los cosméticos de color y las formulaciones de larga duración que dependen de ingredientes sintéticos para las características de rendimiento que los consumidores esperan, pero que pueden no asociar con la complejidad química.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Cosméticos Faciales Lideran la Innovación

Los cosméticos faciales concentran el 38,62% de la cuota de mercado en 2025, lo que refleja su papel central en las rutinas de belleza diaria y la adaptabilidad de la categoría a las experiencias de compra digital mediante tecnologías de prueba virtual y combinación de tonos impulsada por inteligencia artificial. El segmento se beneficia de ciclos de recompra frecuentes y lanzamientos de productos estacionales que impulsan flujos de ingresos consistentes, mientras que las subcategorías de base y corrector aprovechan las tecnologías de formulación avanzadas que atraen a los consumidores conscientes de la calidad. Las BB y CC creams ganan terreno como productos multifuncionales que se alinean con las tendencias de comodidad, ofreciendo beneficios de cuidado de la piel junto con la cobertura que resuena con los consumidores con poco tiempo que buscan rutinas simplificadas. Los cosméticos para ojos mantienen una demanda estable a través de tutoriales de maquillaje impulsados por redes sociales, con los productos kohl y kajal particularmente fuertes en los mercados asiáticos, donde las preferencias culturales impulsan patrones de uso consistentes.

Los cosméticos para uñas emergen como el segmento de más rápido crecimiento con una CAGR del 7,03% hasta 2031, impulsados por las tendencias de arte en uñas popularizadas en las plataformas de redes sociales y la accesibilidad de la categoría para la experimentación sin compromiso permanente. El segmento se beneficia de precios más bajos que fomentan compras frecuentes y experimentación con colores, mientras que las formulaciones de gel y larga duración satisfacen las demandas de los consumidores de durabilidad y apariencia profesional. Los cosméticos para labios enfrentan una competencia cada vez mayor de los productos multifuncionales, pero mantienen su relevancia a través de texturas innovadoras y formulaciones híbridas que combinan el color con los beneficios del cuidado de la piel. La segmentación por tipo de producto refleja las tendencias más amplias del sector hacia la personalización y la multifuncionalidad, con marcas exitosas que invierten en plataformas tecnológicas que ayudan a los consumidores a navegar por extensas gamas de productos y encontrar las combinaciones óptimas para sus necesidades y preferencias específicas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Categoría: El Segmento Orgánico se Acelera

Los productos convencionales mantienen el 71,45% de la cuota de mercado en 2025, lo que demuestra el dominio continuo de las formulaciones tradicionales que ofrecen un rendimiento probado y precios accesibles para los consumidores del mercado masivo. El segmento convencional se beneficia de cadenas de suministro establecidas y eficiencias de fabricación que permiten precios competitivos al tiempo que satisfacen diversas necesidades de los consumidores en múltiples segmentos demográficos y niveles de ingresos. Sin embargo, los productos orgánicos avanzan con una CAGR del 8,19%, lo que refleja la disposición de los consumidores a pagar precios premium por productos percibidos como más seguros y más responsables con el medio ambiente. La trayectoria de crecimiento del segmento orgánico indica un cambio fundamental en los valores de los consumidores, especialmente entre los segmentos demográficos más jóvenes que priorizan la transparencia de los ingredientes y la sostenibilidad por encima de las consideraciones de precio.

Los requisitos de certificación orgánica del Departamento de Agricultura de EE. UU. crean tanto oportunidades como desafíos para las marcas, ya que el cumplimiento de los estándares de ingredientes agrícolas permite un posicionamiento premium al tiempo que añade complejidad a los procesos de abastecimiento y fabricación. La distinción de categoría influye cada vez más en las estrategias de desarrollo de productos, con las marcas convencionales incorporando ingredientes naturales para atraer a los consumidores conscientes de la salud, mientras que los especialistas en productos orgánicos se centran en ampliar las gamas de productos y mejorar las características de rendimiento. El diferencial de crecimiento entre categorías sugiere una evolución gradual del mercado hacia formulaciones más limpias, aunque los productos convencionales probablemente mantendrán la mayoría de la cuota debido a la sensibilidad al precio y los requisitos de rendimiento en categorías de productos específicas.

Por Rango de Precio: El Crecimiento Premium Supera al Masivo

Los productos del mercado masivo dominan con el 61,72% de la cuota de mercado en 2025, lo que refleja la sensibilidad al precio y los requisitos de accesibilidad para la adopción masiva de los consumidores en diversos segmentos económicos. El segmento masivo se beneficia de las economías de escala y las relaciones de distribución establecidas que permiten precios competitivos mientras mantienen estándares de calidad aceptables para el uso cotidiano. Los productos premium demuestran un crecimiento más rápido con una CAGR del 7,12%, lo que indica la disposición de los consumidores a invertir en formulaciones de mayor calidad y experiencias de marca que justifican precios más elevados. La expansión del segmento premium refleja las tendencias más amplias del consumidor hacia la calidad sobre la cantidad, con los compradores que consideran cada vez más los cosméticos como inversiones a largo plazo en lugar de productos de consumo desechables.

La segmentación por rango de precio revela una polarización del mercado, con los productos de nivel medio bajo presión tanto de las alternativas asequibles como de las ofertas premium que brindan un rendimiento superior o un prestigio de marca. Las marcas premium aprovechan los canales digitales para comunicar propuestas de valor a través de información detallada sobre ingredientes, credenciales de sostenibilidad y acceso exclusivo a productos de edición limitada que crean conexiones emocionales con los consumidores. El diferencial de crecimiento sugiere oportunidades para las marcas que puedan posicionar con éxito productos a precios premium mientras ofrecen beneficios demostrables que justifican costes más altos. Esta tendencia beneficia especialmente a las marcas de lujo establecidas que amplían su presencia en línea y a los especialistas premium emergentes que pueden competir en innovación y autenticidad de marca en lugar de solo en precio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: La Concentración en Plataformas Domina

Las plataformas de minoristas terceros concentran el 94,85% de la cuota de mercado en 2025, lo que demuestra el dominio abrumador de los marketplaces de comercio electrónico establecidos y los minoristas de belleza multimarca en la distribución de cosméticos en línea. Esta concentración refleja las preferencias de los consumidores por experiencias de compra en un solo lugar que ofrecen comparación de productos, reseñas y procesos de pago convenientes en múltiples marcas y categorías. El dominio de las plataformas también indica los desafíos que enfrentan las marcas individuales para atraer tráfico directo a sus sitios web propios sin las ventajas de descubrimiento y las señales de confianza que brindan los marketplaces establecidos. Las principales plataformas se benefician de sofisticados algoritmos de recomendación y datos de clientes que permiten sugerencias de productos personalizadas y campañas de marketing dirigidas que las marcas individuales tienen dificultades para replicar de forma independiente.

Las plataformas de propiedad de la empresa crecen más rápido con una CAGR del 8,02% hasta 2031, lo que señala el reconocimiento de las marcas sobre la importancia estratégica de las relaciones directas con el consumidor y las mayores oportunidades de márgenes disponibles a través de los canales propios. La trayectoria de crecimiento refleja inversiones exitosas de las marcas en infraestructura digital, estrategias de adquisición de clientes y ofertas de productos exclusivas que incentivan a los consumidores a comprar directamente en lugar de a través de plataformas de terceros. El éxito directo al consumidor requiere inversiones de marketing significativas y capacidades operativas, favoreciendo a las marcas más grandes con recursos para competir contra las ventajas de las plataformas, mientras que las marcas más pequeñas pueden tener dificultades para alcanzar una escala suficiente. La dinámica de los canales sugiere un reequilibrio gradual hacia relaciones de marca más directas, aunque las plataformas de terceros probablemente mantendrán la mayoría de la cuota debido a las preferencias de comodidad de los consumidores y las ventajas de descubrimiento.

Análisis Geográfico

América del Norte concentra el 36,10% de la cuota de mercado en 2025 mientras crece a un ritmo moderado, lo que refleja la madurez del mercado y la adopción temprana de la región en las compras de belleza por comercio electrónico que crearon comportamientos de consumo establecidos y dinámicas competitivas. Estados Unidos impulsa el rendimiento regional a través de una sofisticada infraestructura digital y un elevado poder adquisitivo de los consumidores que respalda compras frecuentes de belleza y la adopción de productos premium. Canadá contribuye con un crecimiento estable a través de la facilitación del comercio electrónico transfronterizo y preferencias de los consumidores que se alinean estrechamente con las tendencias de EE. UU., mientras que México representa una oportunidad emergente a medida que los sistemas de pago digital y las redes logísticas mejoran el acceso a los productos de belleza en línea. La trayectoria de crecimiento de la región refleja la saturación en las categorías tradicionales compensada por las tendencias de premiumización y la expansión de segmentos especializados como la belleza limpia y los productos personalizados que generan márgenes más altos.

Asia-Pacífico emerge como la región de más rápido crecimiento con una CAGR del 6,94% hasta 2031, impulsada por el liderazgo en comercio digital de China, donde la penetración del comercio electrónico de belleza supera el 40% y el comercio por transmisión en vivo crea decisiones de compra inmediatas a través de demostraciones de productos en tiempo real. India representa un potencial significativo sin explotar con las ventas digitales de belleza actualmente en el 10%, pero en rápida expansión a medida que mejora la infraestructura de comercio móvil y aumentan los ingresos disponibles entre los consumidores urbanos. Japón mantiene una fuerte presencia en el mercado, lo que indica oportunidades para las marcas que puedan conectar las experiencias digitales y físicas mediante estrategias omnicanal. Corea del Sur lidera la innovación en las tendencias de belleza coreana y los enfoques de marketing digital que influyen en los estándares de belleza globales, mientras que los mercados del Sudeste Asiático se benefician del aumento de la penetración de internet y el crecimiento de las poblaciones de clase media que buscan productos de belleza de calidad.

Europa demuestra un crecimiento estable respaldado por las sólidas preferencias de los consumidores por los productos orgánicos y naturales que se alinean con los valores de sostenibilidad regional y los marcos regulatorios que favorecen las formulaciones de belleza limpia. Alemania y el Reino Unido lideran la adopción del comercio electrónico regional con sofisticadas redes logísticas y la familiaridad de los consumidores con las compras de belleza en línea, mientras que Francia mantiene su posición como centro mundial de innovación en belleza a través del patrimonio de marcas de lujo y el desarrollo de productos premium. El panorama regulatorio fragmentado de la región crea complejidad para los vendedores en línea, pero también oportunidades para las marcas que pueden navegar los requisitos de cumplimiento en múltiples mercados mientras aprovechan las iniciativas del mercado único digital de la Unión Europea. Los mercados europeos más pequeños se benefician de la facilitación del comercio electrónico transfronterizo y las preferencias culturales compartidas que permiten estrategias de marketing regional y eficiencias de distribución.

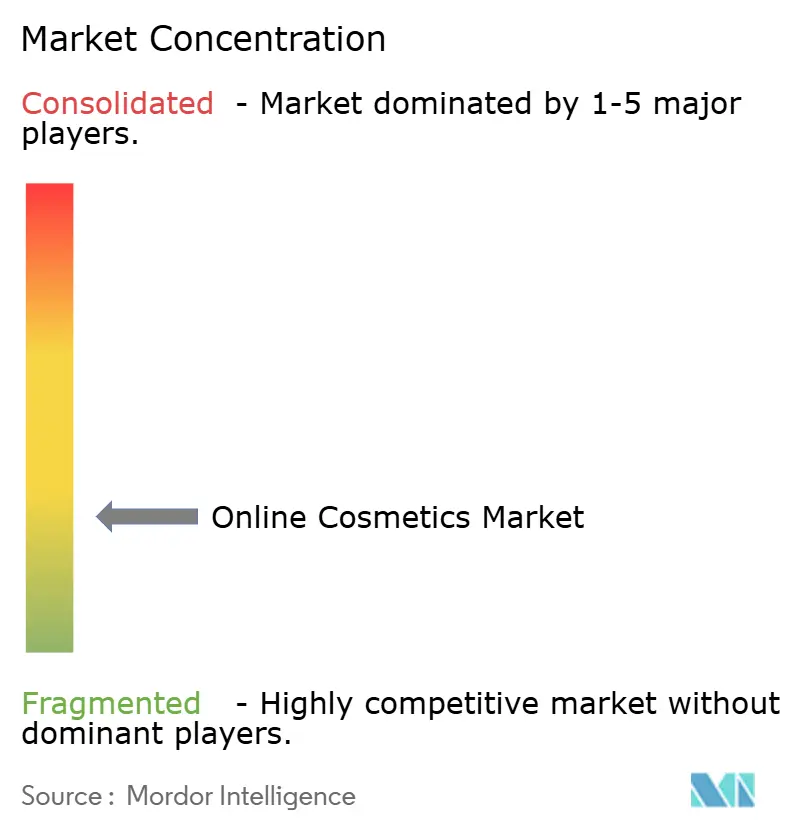

Panorama Competitivo

El mercado de cosméticos en línea exhibe una competencia fragmentada, creando oportunidades tanto para los actores establecidos como para los nuevos disruptores para ganar cuota de mercado a través de la diferenciación tecnológica y las estrategias de compromiso de los consumidores dirigidas. Esta fragmentación refleja las bajas barreras de entrada en los canales digitales, donde las marcas directas al consumidor pueden lanzarse con una inversión de capital mínima mientras aprovechan el marketing en redes sociales y los proveedores de logística de terceros para competir contra los actores establecidos.

Las principales marcas persiguen agresivas alianzas con inteligencia artificial para mantener ventajas competitivas, con Estée Lauder colaborando con Microsoft en laboratorios de innovación de inteligencia artificial generativa y Ulta Beauty asociándose con Haut.AI para análisis personalizado de la piel que mejora la experiencia del cliente y las tasas de conversión. La dinámica competitiva favorece a las empresas con sofisticadas capacidades de análisis de datos e infraestructura tecnológica que permiten la personalización a escala mientras mantienen la eficiencia operativa en múltiples puntos de contacto digitales. La consolidación estratégica se acelera a través de adquisiciones específicas que combinan la experiencia tradicional en belleza con capacidades nativas digitales, ejemplificada por la adquisición de USD 1.700 millones de Galderma por parte de L'Oréal para expandirse hacia la estética inyectable y la finalización por parte de Estée Lauder de la adquisición de DECIEM para fortalecer las capacidades directas al consumidor.

Surgen oportunidades en segmentos especializados como los cosméticos para uñas y las soluciones de belleza personalizadas, donde la innovación tecnológica puede crear ventajas competitivas sostenibles y poder de fijación de precios premium. Los nuevos disruptores aprovechan la influencia en las redes sociales y el posicionamiento auténtico de la marca para desafiar a los actores establecidos, particularmente en categorías donde las diferencias de rendimiento son menos pronunciadas y la percepción de la marca impulsa las decisiones de compra. La evolución del panorama competitivo sugiere una fragmentación continua en el corto plazo, con una eventual consolidación en torno a las marcas que integren con éxito las capacidades tecnológicas con relaciones auténticas con los consumidores y la excelencia operativa en la ejecución del comercio digital.

Líderes del Sector de Cosméticos en Línea

LVMH Moet Hennessy Louis Vuitton

CHANEL

Estée Lauder Inc.

Revlon

L'Oréal S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Septiembre de 2025: Rhode, la marca de belleza fundada por Hailey Rhode Bieber, se lanzó en Sephora en línea y en todas las tiendas de EE. UU. y Canadá. Sephora comercializó el surtido de productos principales de Rhode, incluida su icónica línea Peptide Lip y el colorete «perfectamente pigmentado».

- Agosto de 2025: La Beauté Louis Vuitton fue finalmente revelada. La Beauté Louis Vuitton presentó una extensa gama de 55 barras de labios LV Rouge (un guiño al número romano LV), 10 bálsamos labiales tintados LV Baume y ocho sombras de ojos LV Ombres. La Beauté Louis Vuitton se lanzó en el mes de agosto de 2025 en 116 tiendas Louis Vuitton a nivel mundial y en línea.

- Junio de 2024: La marca de belleza y cuidado de la piel Lakmé se unió a Perfect Corp, proveedor de tecnología de belleza y moda con inteligencia artificial y realidad aumentada, para lanzar una experiencia de transformación de imagen virtual personalizada para sus «MultiSlayer Sticks». Lakmé tenía como objetivo captar a los compradores en línea con su nuevo lanzamiento de inteligencia artificial - Lakmé. Los compradores en línea podían probar virtualmente los MultiSlayer Sticks de Lakmé con la herramienta DefineU, que escaneaba el rostro del individuo para identificar la forma única de su cara y les recomendaba un look de maquillaje basado en sus rasgos.

Alcance del Informe del Mercado Global de Cosméticos en Línea

Según el alcance del estudio, los cosméticos en línea se refieren a diferentes productos de mejora de la belleza, incluidos cosméticos faciales, cosméticos para ojos y cosméticos para labios, que se venden a través de sitios web de propiedad de la empresa y sitios web de comercio electrónico.

El mercado de cosméticos en línea está segmentado por tipo, categoría, canal de distribución y geografía. Según el tipo, el mercado está segmentado en cosméticos faciales, cosméticos para ojos, cosméticos para labios y cosméticos para uñas. Por categoría, el mercado está segmentado en productos masivos y premium. Según los canales de distribución, el mercado está segmentado en sitios web de empresas y de minoristas. Analiza las economías emergentes y establecidas a nivel mundial, que comprenden América del Norte, Europa, América del Sur, Asia-Pacífico, Oriente Medio y África.

Para cada segmento, el tamaño del mercado y las previsiones se han realizado en función del valor (en millones de USD).

| Cosméticos Faciales | Base |

| Polvo Compacto y Prensado | |

| Iluminador | |

| Colorete | |

| Corrector | |

| Desmaquillador | |

| BB y CC Creams | |

| Otros | |

| Cosméticos para Ojos | Kohl y Kajal |

| Delineadores de Ojos | |

| Máscara de Pestañas | |

| Otros | |

| Cosméticos para Labios | Barras de Labios |

| Brillo de Labios | |

| Otros | |

| Cosméticos para Uñas | Esmalte de Uñas |

| Quitaesmalte de Uñas |

| Convencional |

| Orgánico |

| Masivo |

| Premium |

| Plataforma de Minorista Tercero |

| Plataforma de Propiedad de la Empresa |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Cosméticos Faciales | Base |

| Polvo Compacto y Prensado | ||

| Iluminador | ||

| Colorete | ||

| Corrector | ||

| Desmaquillador | ||

| BB y CC Creams | ||

| Otros | ||

| Cosméticos para Ojos | Kohl y Kajal | |

| Delineadores de Ojos | ||

| Máscara de Pestañas | ||

| Otros | ||

| Cosméticos para Labios | Barras de Labios | |

| Brillo de Labios | ||

| Otros | ||

| Cosméticos para Uñas | Esmalte de Uñas | |

| Quitaesmalte de Uñas | ||

| Por Categoría | Convencional | |

| Orgánico | ||

| Por Rango de Precio | Masivo | |

| Premium | ||

| Por Canal de Distribución | Plataforma de Minorista Tercero | |

| Plataforma de Propiedad de la Empresa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cosméticos en línea en 2026?

Está valorado en USD 23,48 mil millones en 2026 y se espera que crezca a una CAGR del 6,62% hasta 2031.

¿Qué región crece más rápidamente en ventas de belleza en línea?

Asia-Pacífico registra el ascenso más rápido, expandiéndose a una CAGR del 6,94% impulsada por el comercio a través de transmisión en vivo y la creciente penetración de teléfonos inteligentes.

¿Qué segmento de producto lidera las ventas digitales?

Los cosméticos faciales tienen la mayor cuota con el 38,62% gracias a la combinación de tonos mediante inteligencia artificial y la alta frecuencia de reabastecimiento.

¿Qué canal de distribución procesa la mayor cantidad de pedidos?

Las plataformas de minoristas terceros dominan con el 94,85% de las ventas, aunque los sitios web de propiedad de la marca son los de más rápido crecimiento con una CAGR del 8,02%.

Última actualización de la página el: