Tamaño y Participación del Mercado de Productos de Cuidado de la Piel Dermocosmética

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

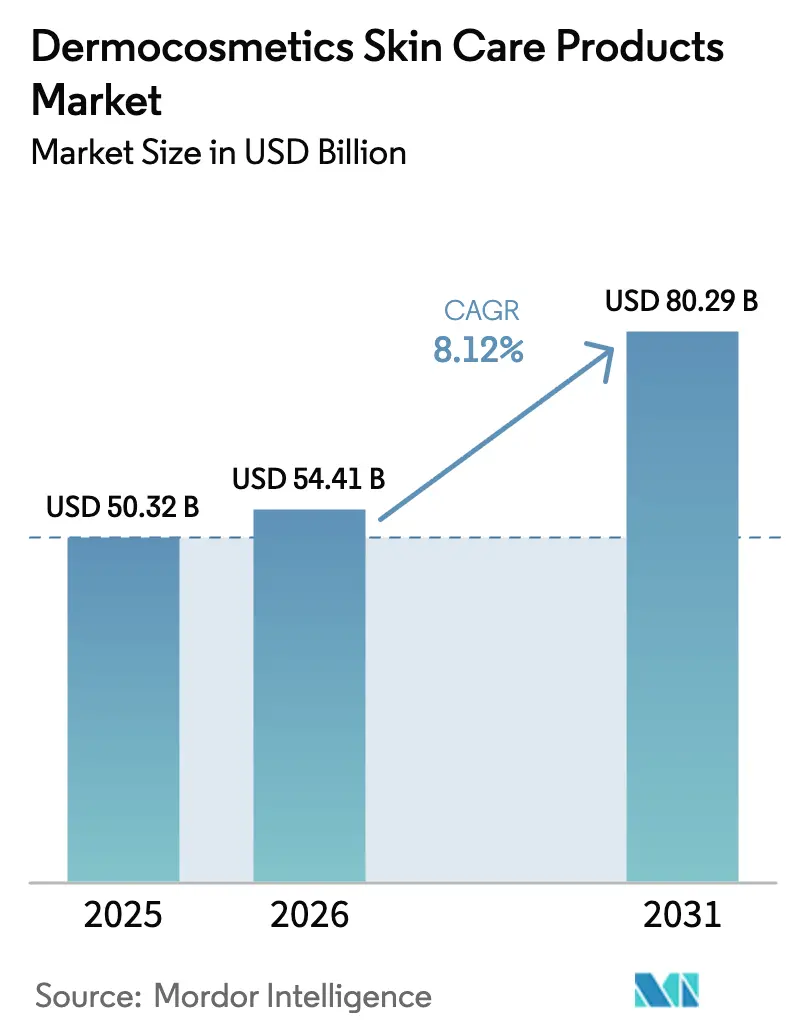

| Tamaño del Mercado (2026) | 54.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 80.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

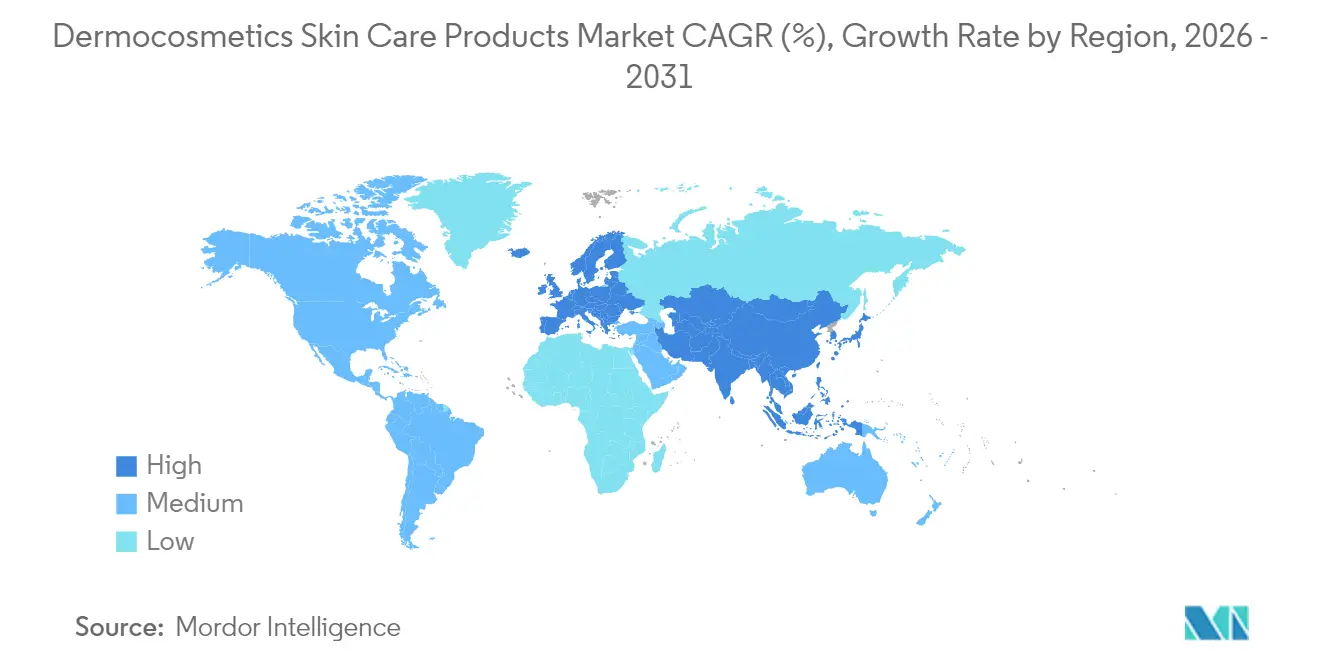

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos de Cuidado de la Piel Dermocosmética por Mordor Intelligence

Se espera que el tamaño del mercado de productos de cuidado de la piel dermocosmética crezca de USD 50,32 mil millones en 2025 a USD 54,41 mil millones en 2026 y se prevé que alcance USD 80,29 mil millones en 2031 a una CAGR del 8,12% durante 2026-2031. El mercado de dermocosmética, que abarca el cuidado facial, labial, de uñas y corporal, está experimentando un crecimiento sostenido, impulsado por un aumento en la demanda de los consumidores de soluciones respaldadas científicamente y probadas dermatológicamente. El cuidado facial lidera el grupo, reforzado por una mayor conciencia sobre problemas como la rosácea, el eccema y el fotodaño. Mientras tanto, el cuidado corporal y labial está ganando protagonismo, impulsado por la creciente preocupación por la sequedad y la necesidad de reparación de la barrera cutánea. Europa se encuentra a la vanguardia, tanto en términos de innovación como de consumo. Sin embargo, la región de Asia-Pacífico está alcanzando rápidamente, impulsada por la urbanización, una mayor exposición a la contaminación y un mejor acceso a los dermatólogos. Las innovaciones tecnológicas, incluidas las formulaciones basadas en el microbioma, los activos encapsulados y las evaluaciones de la piel impulsadas por inteligencia artificial, están revolucionando el desarrollo de productos. Marcas como Eucerin y Avène están aprovechando la investigación y los desarrollos farmacéuticos para crear tratamientos específicos, reforzando la confianza del consumidor. Los consumidores de hoy priorizan cada vez más la sostenibilidad, la transparencia de los ingredientes y las rutinas minimalistas, con un marcado cambio hacia formulaciones sin fragancia e hipoalergénicas.

Conclusiones Clave del Informe

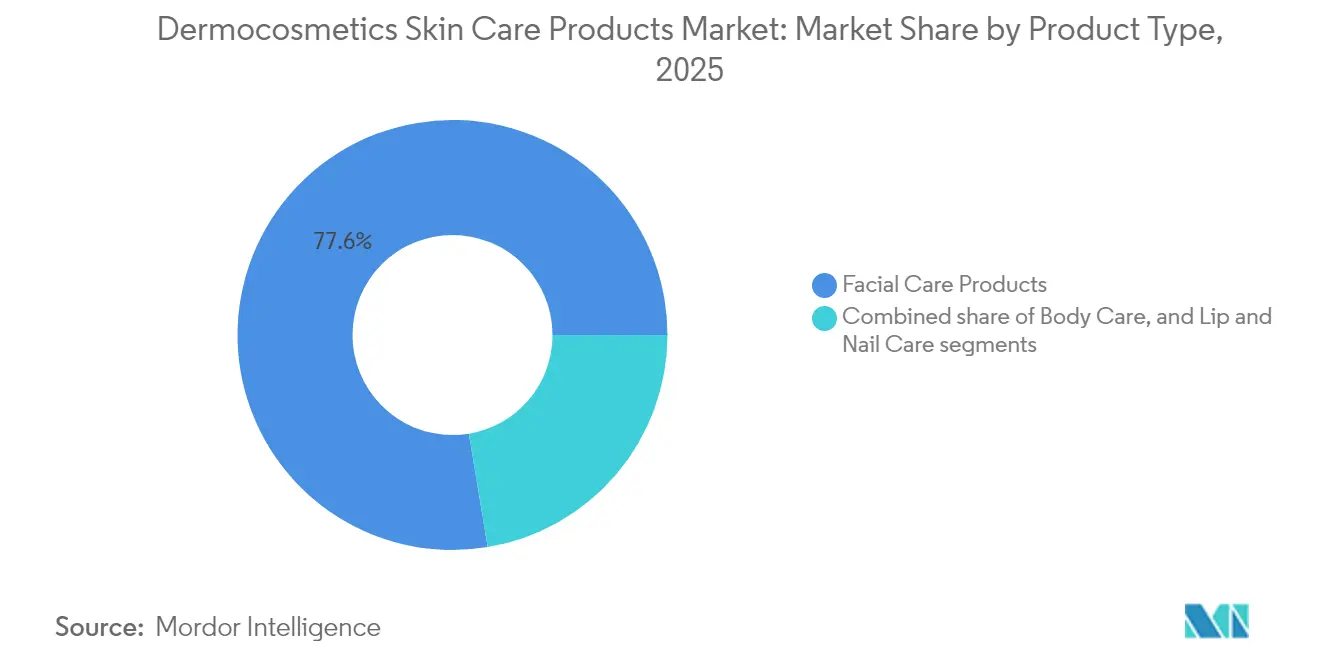

- Por tipo de producto, el cuidado facial lideró con una participación del 77,62% en el mercado de productos de cuidado de la piel dermocosmética en 2025, mientras que se proyecta que el cuidado labial registre la CAGR más rápida del 9,55% hasta 2031.

- Por ingrediente activo, los productos de ácido hialurónico representaron el 31,62% del tamaño del mercado de productos de cuidado de la piel dermocosmética en 2025; los péptidos forman el grupo de expansión más rápida con una CAGR del 11,02% hasta 2031.

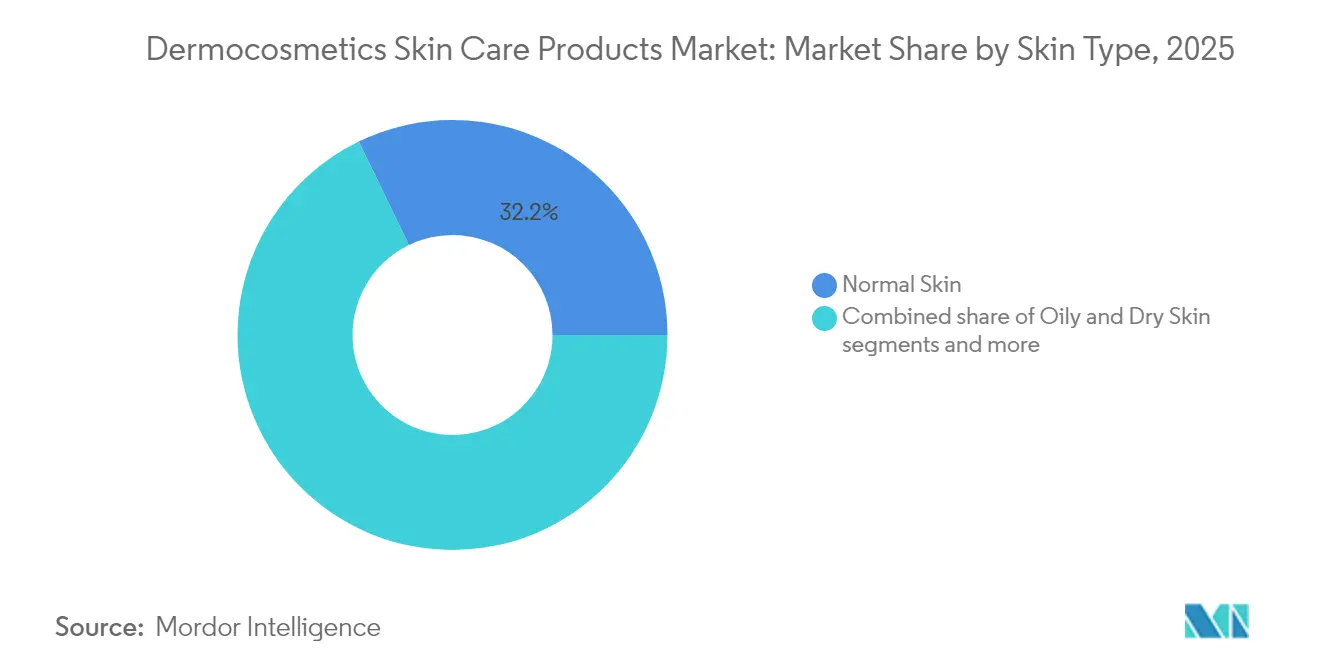

- Por tipo de piel, las formulaciones para piel sensible avanzan a una CAGR del 9,86% entre 2026-2031, mientras que los productos para piel normal se mantuvieron como la piedra angular de los ingresos con una participación del 32,18% en 2025.

- Por canal de distribución, las tiendas de salud y belleza controlaron el 44,91% de las ventas en 2025, aunque el comercio minorista en línea está configurado para acelerarse a una CAGR del 10,05% en el mismo horizonte.

- Por geografía, Europa mantuvo el liderazgo con una participación del 34,42% en 2025; se espera que Asia-Pacífico registre la CAGR más rápida del 8,97% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Productos de Cuidado de la Piel Dermocosmética

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor conciencia sobre las necesidades de la piel sensible | +1.8% | América del Norte, Europa, expansión global | Mediano plazo (2-4 años) |

| Transparencia de ingredientes activos y demanda basada en evidencia | +2.1% | Núcleo de Asia-Pacífico, expansión global | Largo plazo (≥4 años) |

| Premiumización y disposición a pagar por calidad | +1.5% | Mercados desarrollados a nivel mundial | Mediano plazo (2-4 años) |

| Soluciones de cuidado de la piel personalizadas impulsadas por inteligencia artificial | +0.9% | América del Norte y Asia-Pacífico | Largo plazo (≥4 años) |

| Formulaciones innovadoras compatibles con el microbioma | +1.2% | Adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Respaldos de celebridades con afirmaciones dermatológicas | +0.7% | Global, más fuerte en América del Norte y Asia-Pacífico | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Mayor Conciencia sobre las Necesidades de la Piel Sensible

A medida que los consumidores se vuelven más conscientes de las necesidades de la piel sensible, su comportamiento en el mercado de dermocosmética está cambiando, lo que lleva a una creciente demanda de productos que priorizan tanto la seguridad como la eficacia. El informe de 2024 de Aveeno sobre el Estado de la Sensibilidad de la Piel revela que el 71% de los consumidores globales ahora se reconocen a sí mismos como poseedores de piel sensible [1] Fuente: Aveeno, "Estado de la Sensibilidad de la Piel," aveeno.com. Este creciente reconocimiento ha intensificado la demanda de formulaciones suaves, sin fragancia y respaldadas por pruebas clínicas. En respuesta a esta tendencia, las marcas están lanzando innovaciones respaldadas científicamente. Por ejemplo, La Roche-Posay de L'Oréal, en 2024, amplió su gama Toleriane con formulaciones enriquecidas con neurosensina. Este movimiento fue respaldado por un estudio de la EADV de 2023, que destacó una reducción de 28 días en el picor, el enrojecimiento y la sensación de ardor en usuarios con piel sensible y propensa a alergias. Por otro lado, la línea Calm + Restore de Aveeno, que presenta activos a base de avena para la reparación de la barrera cutánea, se está promoviendo a través de campañas lideradas por dermatología que enfatizan la transparencia de los ingredientes y el minimalismo. Tales estrategias subrayan un cambio en el mercado donde la funcionalidad se prioriza sobre las meras afirmaciones estéticas. Herramientas como las evaluaciones digitales de la piel y plataformas personalizadas como SkinSAFE amplifican aún más este cambio. La industria ahora se inclina hacia productos que son amigables con el microbioma y ligeros en conservantes, a medida que los consumidores toman medidas proactivas para evitar los irritantes.

Demanda de los Consumidores de Transparencia en Ingredientes Activos y Productos Basados en Evidencia

Los consumidores exigen cada vez más transparencia en los ingredientes activos y afirmaciones basadas en evidencia. Este cambio está remodelando el mercado de cuidado de la piel dermocosmética. El lanzamiento en 2024 de Melasyl™ por parte de L'Oréal, respaldado por 121 estudios científicos, subraya el giro de la industria hacia activos validados clínicamente, justificando su posicionamiento premium. The Ordinary, prescindiendo de narrativas emocionales, ha ascendido al defender formulaciones transparentes de un solo ingrediente con eficacia validada clínicamente. Las marcas ahora priorizan las innovaciones lideradas por la biotecnología, invirtiendo en moléculas desarrolladas en laboratorio y pruebas revisadas por pares para alinearse con las crecientes expectativas de los consumidores. Los marcos regulatorios, como el Programa de Seguridad Cosmética del Departamento de Salud Pública de California, que exige un mínimo del 70% de contenido orgánico para los productos etiquetados como orgánicos, están reforzando esta tendencia, promoviendo afirmaciones genuinas de belleza limpia [2]Fuente: Departamento de Salud Pública de California, "Programa de Seguridad Cosmética," cdph.ca.gov. . Una encuesta de NSF de marzo de 2025 destaca aún más este cambio, revelando que el 74% de los consumidores considera que los ingredientes orgánicos son cruciales en los productos de cuidado personal [3]Fuente: NSF International, "Perspectivas Globales del Consumidor sobre el Cuidado Personal," nsf.org . A medida que los consumidores se vuelven más exigentes, las marcas que priorizan la ciencia y se alinean con las regulaciones están ganando prominencia.

Premiumización y Disposición a Pagar por Calidad

A medida que los consumidores ven cada vez más el cuidado de la piel como una inversión a largo plazo en la salud en lugar de un mero lujo, la tendencia de premiumización en la belleza está impulsando el crecimiento en el mercado de dermocosmética. Esta mentalidad en evolución está influyendo en los comportamientos de compra en varios niveles de precios. Los consumidores se inclinan hacia formulaciones de grado clínico que cuentan con validación dermatológica. Esto demuestra que la credibilidad clínica puede evocar una percepción premium, incluso en ausencia de una marca de lujo. El rápido auge del segmento masstige, impulsado por marcas que ofrecen productos a precios razonables infundidos con ingredientes activos como la niacinamida y las ceramidas, subraya la disposición de los consumidores a «subir de categoría» cuando la formulación lo justifica. En los ámbitos del prestigio y el lujo, marcas como SkinCeuticals y La Mer refuerzan sus propuestas de valor destacando activos patentados, respaldando sus afirmaciones con estudios clínicos y forjando asociaciones con dermatólogos. Mientras tanto, la Dra. Barbara Sturm prospera al defender la ciencia antiinflamatoria y las rutinas a medida. Este cambio en el comportamiento del consumidor está ejerciendo presión sobre las marcas de nivel medio que luchan con la diferenciación, empujando a los consumidores a invertir en productos validados científicamente o conformarse con opciones básicas y utilitarias.

Respaldos de Celebridades y Afirmaciones Respaldadas Dermatológicamente

Los respaldos de celebridades y el marketing de influencers, ahora entrelazados con afirmaciones respaldadas por dermatólogos, están impulsando rápidamente a los consumidores más jóvenes y con conocimientos digitales hacia el cuidado de la piel dermocosmética. En 2023, Rhode Skin de Hailey Bieber, con su mensaje minimalista centrado en la salud de la barrera cutánea y las consultas con dermatólogos, ganó una tracción significativa. Esto subraya la potente combinación del atractivo de las celebridades y la validación clínica para influir en las elecciones de los consumidores. Goop Beauty de Gwyneth Paltrow, por otro lado, combina los respaldos de expertos con narrativas de bienestar, resonando con compradores premium enfocados en la salud. En plataformas como TikTok e Instagram, los derm-influencers como la Dra. Shereene Idriss y el Dr. Shah desglosan los ingredientes del cuidado de la piel y abogan por rutinas basadas en evidencia, a menudo generando un interés viral en marcas como La Roche-Posay y Vichy. Una encuesta de 2024 de la Universidad de Portsmouth subraya esta tendencia: el 60% de los consumidores confía en las recomendaciones de los influencers, con casi la mitad de todas las decisiones de compra influenciadas por ellos [4]Fuente: Universidad de Portsmouth, "Nueva Investigación Revela el 'Lado Oscuro' de los Influencers de las Redes Sociales y su Impacto en el Marketing y el Comportamiento del Consumidor", port.ac.uk.. Esto pone de relieve el creciente peso de las voces digitales en la configuración de las preferencias de cuidado de la piel. Las marcas de dermocosmética que se alinean con influencers y celebridades médicamente creíbles no solo están ganando mayor atención, sino que también están fomentando la lealtad a la marca, impulsando su crecimiento en el mercado a través de la confianza, la educación y la visibilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sensibilidad al precio y competencia del cuidado de la piel convencional | −1.4% | Mercados emergentes a nivel global | Corto plazo (≤2 años) |

| Competencia de tratamientos dermatológicos domésticos y profesionales | −0.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Desafíos en la cadena de suministro de activos especializados | −1.1% | Centros de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Costos de cumplimiento normativo y obstáculos de certificación | −0.6% | Europa, América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Sensibilidad al Precio y Alta Competencia de los Productos de Cuidado de la Piel Convencionales

A medida que los consumidores sopesan cada vez más el costo frente al valor percibido, la creciente sensibilidad al precio está limitando el crecimiento del mercado de cuidado de la piel dermocosmética. En los mercados emergentes, marcas como Pond's y Nivea están ganando terreno al ofrecer hidratantes y sueros infundidos con activos conocidos como el ácido hialurónico y la vitamina C, pero a una fracción del precio de las líneas dermocosmética premium. Este cambio ha llevado a los consumidores a reevaluar la relación costo-beneficio de los productos de gama alta, especialmente cuando las afirmaciones de eficacia parecen comparables. Añadiendo a la complejidad, gigantes de la belleza masiva como Unilever y L'Oréal han lanzado líneas premium, como L'Oréal Revitalift Clinical y Simple Booster Serums. Estos productos difuminan las líneas entre el cuidado de la piel convencional y el dermocosmético al enfatizar narrativas de co-creación con dermatólogos y pruebas clínicas. Por otro lado, las marcas de cuidado de la piel tradicionales como Vaseline y Dove, que carecen de afirmaciones clínicas sólidas, aún mantienen la confianza del consumidor en las categorías de cuidado rutinario. Ofrecen un rendimiento confiable sin los precios premium ni la marca impulsada por la ciencia. Esta superposición en la competencia disminuye el posicionamiento único de los dermocosméticos tradicionales.

Competencia de Tratamientos Dermatológicos Domésticos y Profesionales

A medida que los dispositivos avanzados para uso doméstico y los tratamientos dermatológicos profesionales ganan terreno, el mercado de cuidado de la piel dermocosmética se encuentra en una creciente presión competitiva. Marcas como Dr. Dennis Gross y CurrentBody están revolucionando los hábitos de los consumidores, introduciendo máscaras de LED y herramientas de microcorriente. Estas innovaciones están siendo aclamadas como sustitutos de alta tecnología de los sueros tópicos tradicionales, particularmente en los ámbitos del antienvejecimiento y la firmeza de la piel. Estos dispositivos no solo prometen resultados visibles, sino que también resuenan con los consumidores expertos en tecnología que buscan resultados rápidos sin el compromiso de las aplicaciones diarias. Al mismo tiempo, el floreciente campo de la dermatología estética, que abarca los inyectables y los tratamientos con láser, ha empujado a los consumidores hacia opciones que prometen mejoras instantáneas de la piel. Este cambio ha reducido la dependencia de los dermocosméticos para fines correctivos. Plataformas como Skintap y Curology están agilizando el acceso a soluciones de potencia de prescripción a través de consultas virtuales, alejando a los consumidores de los productos estándar de venta libre y hacia regímenes clínicamente respaldados. En respuesta a este panorama en evolución, las marcas de dermocosmética están recalibrando sus estrategias. Marcas como La Roche-Posay y Avene están capitalizando esta tendencia, defendiendo formulaciones diseñadas para su uso en conjunto con tratamientos dermatológicos, redefiniendo así su importancia en un panorama cada vez más impulsado por intervenciones terapéuticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Cuidado Facial Impulsa la Innovación

En 2025, los productos de cuidado facial ostentan una participación dominante del 77,62% del mercado, lo que subraya el enfoque de los consumidores en las áreas de piel visibles como el principal punto de entrada para la adopción de dermocosmética. Dada la mayor sensibilidad y visibilidad de la piel facial, los consumidores recurren cada vez más a soluciones validadas científicamente. Capitalizando esta tendencia, marcas como La Roche-Posay y The Ordinary han ampliado sus líneas de sueros e hidratantes, enfatizando activos de alta concentración. Los sueros, en particular, han ganado atención por sus beneficios clínicos percibidos. Además, el auge de las máscaras y tónicos de Dr. Jart+, impulsado por las redes sociales, está inaugurando nuevos rituales de cuidado facial, consolidando aún más el dominio del segmento.

El segmento de cuidado labial está emergiendo como la categoría de más rápido crecimiento, con proyecciones que indican una CAGR del 9,55% de 2026 a 2031. Este auge está impulsado por la creciente conciencia de los consumidores sobre las necesidades fisiológicas únicas de los labios. En respuesta a esta tendencia, marcas como Laneige, con su popular Mascarilla de Noche para Labios, y Eucerin están ampliando sus ofertas dermocosmética para labios. Mientras el cuidado labial gana impulso, los productos de cuidado corporal también están avanzando, incorporando ingredientes activos que antes estaban reservados para los tratamientos faciales. Ejemplos notables incluyen el Gel de Baño Corporal SA de CeraVe y la Crema Corporal de Augustinus Bader. A medida que las marcas navegan por este panorama en evolución, se aseguran de mantener una calidad de ingredientes consistente mientras adaptan las formulaciones para diversas aplicaciones, con el fin de mantener la confianza y la lealtad del consumidor.

Por Ingredientes Activos: El Liderazgo del Ácido Hialurónico Enfrenta el Desafío de los Péptidos

En 2025, el ácido hialurónico ostenta una participación dominante del 31,62% en el mercado de ingredientes activos de dermocosmética, gracias a sus reconocidas propiedades de hidratación profunda, compatibilidad con la piel y amplio respaldo regulatorio. Su versatilidad abarca una gama de formulaciones, desde sueros hasta cremas, con ajustes en el peso molecular que permiten una penetración adaptada a diferentes profundidades de la piel. Esta adaptabilidad ha consolidado su estatus como ingrediente fundamental para marcas como La Roche-Posay, con su Suero Hyalu B5, y el Ácido Hialurónico 2% + B5 de The Ordinary, atrayendo tanto a consumidores convencionales como a los de gama alta. Además, los avances en la fermentación microbiana sostenible no solo refuerzan la economía de producción, sino que también promueven la sostenibilidad ambiental, allanando el camino para su adopción expansiva.

Los péptidos están emergiendo como la categoría de ingredientes de más rápido crecimiento, proyectada para crecer a una CAGR del 11,02% hasta 2031. Su ascenso está impulsado por sus beneficios comprobados en el antienvejecimiento, la producción de colágeno y el fortalecimiento de la barrera cutánea. Las innovaciones de vanguardia, como los péptidos bioingeniados y las formulaciones libres de PFAS de Croda Beauty, están atrayendo a consumidores que priorizan los resultados clínicos pero con un riesgo reducido en comparación con los activos convencionales. Mientras tanto, los retinoides, a pesar de su reputación establecida en el ámbito del antienvejecimiento, se enfrentan a desafíos de crecimiento derivados de las sensibilidades de los consumidores y una mayor supervisión regulatoria global. Estos consumidores, si bien buscan resultados pronunciados de reducción de arrugas, reconocen la necesidad de una aclimatación gradual y formulaciones que refuercen la tolerancia.

Por Tipo de Piel: La Base de la Piel Normal Permite el Crecimiento de la Piel Sensible

En 2025, el segmento de piel normal ostenta una participación dominante del 32,18%, anclando el mercado de cuidado de la piel dermocosmética. Su atractivo universal lo convierte en un objetivo principal para la introducción de nuevos productos. Marcas como CeraVe y Neutrogena capitalizan este segmento, ofreciendo formulaciones que no solo equilibran la piel, sino que también destacan ingredientes activos innovadores. La amplitud del segmento garantiza flujos de ingresos constantes para las empresas, lo que posteriormente impulsa la investigación y el desarrollo de productos especializados. Además, es un campo de pruebas para las tecnologías de próxima generación, a menudo antes de que se adapten para tipos de piel más sensibles o complejos.

Mientras tanto, el segmento de piel sensible está en una trayectoria ascendente, proyectado para expandirse a una CAGR del 9,86% de 2026 a 2031. A medida que aumentan las preocupaciones sobre la contaminación, el estrés y las alergias, los consumidores recurren cada vez más a este segmento. Marcas como Toleriane de La Roche-Posay y Tolérance Control de Avene, respaldadas por dermatólogos, están liderando la carga. Enfatizan formulaciones minimalistas e hipoalergénicas, a menudo respaldadas por una rigurosa validación clínica. Esto no solo establece altas barreras de entrada, sino que también cultiva una profunda confianza del consumidor. En contraste, otros tipos de piel, seca, grasa y mixta, están ampliando los límites con innovaciones. Productos como las cremas prebióticas de Gallinée y los tratamientos zonales de Dr. Jart+ subrayan el giro de la industria hacia soluciones de cuidado de la piel personalizadas.

Por Canal de Distribución: La Aceleración en Línea Desafía al Comercio Minorista Tradicional

En 2025, las tiendas de salud y belleza dominan el panorama de distribución con una participación de mercado del 44,91%. Su éxito se deriva de ofrecer consultas personalizadas, emplear personal capacitado y curar selecciones de dermocosméticos. Gigantes del comercio minorista como Ulta Beauty y Watsons refuerzan la confianza del consumidor al adoptar herramientas de diagnóstico y presentar marcas respaldadas por dermatólogos, incluidas CeraVe y La Roche-Posay, conocidas por su eficacia en pieles sensibles y propensas al acné. Al crear un ambiente minorista profesional, estas tiendas cierran la brecha entre la experiencia clínica y las necesidades de cuidado de la piel del consumidor, consolidando su posición de liderazgo.

Las tiendas de comercio minorista en línea están emergiendo como el canal de más rápido crecimiento, con proyecciones que indican una sólida CAGR del 10,05% de 2026 a 2031. Este auge se atribuye en gran medida a plataformas como TikTok Shop, donde las tendencias de cuidado de la piel se vuelven virales y moldean rápidamente las decisiones de compra. Además, los sitios de venta directa al consumidor como The Ordinary y Dr. Jart+ aprovechan el contenido dirigido y las narrativas centradas en los ingredientes para impulsar las ventas. La creciente presencia de Amazon en el sector de la belleza europeo destaca el poder de los precios competitivos y las reseñas de los clientes, que sirven como sustitutos de confianza cuando las consultas en persona están ausentes. Por otro lado, los supermercados e hipermercados, incluidos Carrefour y Tesco, atienden a los compradores conscientes del presupuesto ampliando sus ofertas de dermocosmética.

Análisis Geográfico

En 2025, Europa domina el mercado de cuidado de la piel dermocosmética, con una participación del 34,42%. Este liderazgo se atribuye a los estrictos marcos regulatorios de Europa, una alta confianza del consumidor en los productos validados clínicamente y una sólida red de distribución basada en farmacias. Francia se encuentra a la vanguardia, con marcas como La Roche-Posay y Avène que reciben el respaldo de dermatólogos y farmacéuticos, integrándose perfectamente en el sistema de salud del país. El mercado maduro de la región se beneficia de una amplia educación del consumidor sobre la seguridad y eficacia de los ingredientes, fomentando una preferencia por los productos dermocosméticos sobre el cuidado de la piel general, especialmente para afecciones como la rosácea y el eccema.

Asia-Pacífico emerge como la región de más rápido crecimiento, con una CAGR proyectada del 8,97% de 2026 a 2031. Una creciente influencia digital, una convergencia en las regulaciones y un giro del consumidor hacia el cuidado de la piel respaldado por la ciencia impulsan este crecimiento. En Corea del Sur, marcas como Dr. Jart+ y Mediheal fusionan la ciencia dermatológica con el atractivo del K-beauty, estableciéndose como elementos esenciales en las rutinas de cuidado de la piel tanto locales como globales. Los consumidores chinos, cada vez más influenciados por los derm-influencers en plataformas como Xiaohongshu, se inclinan hacia ingredientes como la niacinamida y los péptidos, dejando de lado los cosméticos de lujo tradicionales. En Japón, los consumidores se inclinan hacia formulaciones minimalistas y clínicamente probadas, con estantes de farmacia dominados por marcas como Hada Labo y Curel. Mientras tanto, en India, hay una creciente demanda de dermocosméticos que abordan preocupaciones locales, como los problemas de piel relacionados con la contaminación y la pigmentación, impulsando marcas como Ciphands de Cipla y The Derma Co. al primer plano.

América del Norte, América del Sur y Oriente Medio y África, aunque son mercados más pequeños, están experimentando una evolución notable. En América del Norte, los minoristas especializados como Sephora están impulsando el auge del cuidado de la piel clínico, presentando de manera prominente marcas como The Ordinary, SkinCeuticals y Murad. Brasil está experimentando un auge en el cuidado de la piel recomendado por dermatólogos, con marcas como Adcos convirtiéndose en soluciones de referencia para el acné y el daño solar.

Panorama Competitivo

El mercado exhibe una consolidación moderada. En el mercado de dermocosmética, gigantes de la industria como L'Oréal, Beiersdorf y Kenvue aprovechan sus amplias trayectorias en farmacéuticos y cosméticos. Estos líderes utilizan sólidas estrategias de marketing multicanal, enfatizando los respaldos clínicos, las colaboraciones con dermatólogos y un enfoque impulsado por la ciencia en los mensajes de los productos. Por ejemplo, CeraVe de L'Oréal muestra de manera prominente los respaldos dermatológicos, mientras que La Roche-Posay centra sus mensajes en la piel sensible, respaldados por investigaciones clínicas.

La tecnología se está convirtiendo en un diferenciador fundamental en este ámbito. Las empresas están aprovechando las herramientas de diagnóstico impulsadas por inteligencia artificial, las plataformas de teledermatología y los procesos de biofermentación para impulsar la personalización y la sostenibilidad. Por ejemplo, Shiseido Company y Procter & Gamble utilizan aplicaciones de análisis de piel con inteligencia artificial para refinar las recomendaciones de productos y mejorar la confianza del consumidor. Las empresas de biotecnología como Codex Labs y Mother Dirt lideran la carga, incorporando activos compatibles con el microbioma e innovaciones postbióticas, frecuentemente a través de la fermentación bioingeniada. Este enfoque no solo garantiza la eficacia del producto, sino que también reduce el impacto ambiental.

Estratégicamente, los actores de la industria están adoptando tanto la integración vertical como la horizontal para consolidar su crecimiento y credibilidad. Los gigantes farmacéuticos como Galderma y Nestlé Skin Health se están asociando con clínicas estéticas y redes de dermatología, mejorando su relevancia clínica y accediendo a canales de distribución premium. En el frente horizontal, las colaboraciones de L'Oréal con empresas de biotecnología como Verily y Carbios destacan su dedicación a la innovación de ingredientes, la química verde y las plataformas de formulación avanzada.

Líderes de la Industria de Productos de Cuidado de la Piel Dermocosmética

L'Oréal Group

Beiersdorf AG

Galderma SA

Pierre Fabre SA

Johnson and Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: L'Oréal completó la adquisición de Medik8 por GBP 50,4 mil millones, añadiendo sueros de vitamina A de alta potencia y regímenes guiados por algoritmos a su división de cosméticos activos.

- Abril de 2025: Dove presentó un portafolio facial probado por dermatólogos con lípidos de ceramida y niacinamida, señalando el mayor compromiso de Unilever con el cuidado de la piel validado clínicamente.

- Marzo de 2025: L'Oréal y la Fundación de la OMS lanzaron el programa «Act for Dermatology» de EUR 20 millones destinado a reducir la brecha global de tratamiento para las enfermedades de la piel.

- Agosto de 2024: L'Oréal adquirió una participación del 10% en Galderma por USD 450 millones para sinergizar la experiencia en rellenos dérmicos con el portafolio de dermatología tópica.

Alcance del Informe Global del Mercado de Productos de Cuidado de la Piel Dermocosmética

| Productos de Cuidado Facial | Limpiadores |

| Máscaras | |

| Hidratantes y Cremas | |

| Tónico | |

| Sueros y Aceites | |

| Otros Productos de Cuidado Facial | |

| Productos de Cuidado Corporal | Gel de Baño Corporal |

| Exfoliantes Corporales | |

| Loción Corporal | |

| Otros Productos de Cuidado Corporal | |

| Productos de Cuidado Labial y de Uñas | Bálsamos Labiales |

| Exfoliantes Labiales | |

| Cuidado de Uñas | |

| Otros |

| Vitaminas |

| Retinoides |

| Péptidos |

| Ácido Hialurónico |

| Combinación |

| Otros |

| Piel Seca |

| Piel Grasa |

| Piel Sensible |

| Piel Normal |

| Piel Mixta |

| Supermercados/Hipermercados |

| Tiendas de Salud y Belleza |

| Tiendas de Comercio Minorista en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Productos de Cuidado Facial | Limpiadores |

| Máscaras | ||

| Hidratantes y Cremas | ||

| Tónico | ||

| Sueros y Aceites | ||

| Otros Productos de Cuidado Facial | ||

| Productos de Cuidado Corporal | Gel de Baño Corporal | |

| Exfoliantes Corporales | ||

| Loción Corporal | ||

| Otros Productos de Cuidado Corporal | ||

| Productos de Cuidado Labial y de Uñas | Bálsamos Labiales | |

| Exfoliantes Labiales | ||

| Cuidado de Uñas | ||

| Otros | ||

| Por Ingredientes Activos | Vitaminas | |

| Retinoides | ||

| Péptidos | ||

| Ácido Hialurónico | ||

| Combinación | ||

| Otros | ||

| Por Tipo de Piel | Piel Seca | |

| Piel Grasa | ||

| Piel Sensible | ||

| Piel Normal | ||

| Piel Mixta | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Salud y Belleza | ||

| Tiendas de Comercio Minorista en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de productos de cuidado de la piel dermocosmética en 2026?

El mercado está valorado en USD 54,41 mil millones en 2026 y se proyecta que alcance USD 80,29 mil millones en 2031.

¿Qué categoría de producto genera más ingresos?

Los productos de cuidado facial representan el 77,62% de los ingresos globales, superando con creces el cuidado corporal y labial.

¿Qué categoría de ingredientes está creciendo más rápido?

Se prevé que los péptidos se expandan a una CAGR del 11,02% hasta 2031 debido a los avances en la biosíntesis sostenible.

¿Qué región añadirá las mayores ventas incrementales?

Se espera que Asia-Pacífico, respaldada por la penetración del comercio electrónico y la armonización regulatoria, crezca a una CAGR del 8,97%.

Última actualización de la página el: