Tamaño y Cuota del Mercado de Maquillaje Facial

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 33.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Maquillaje Facial por Mordor Intelligence

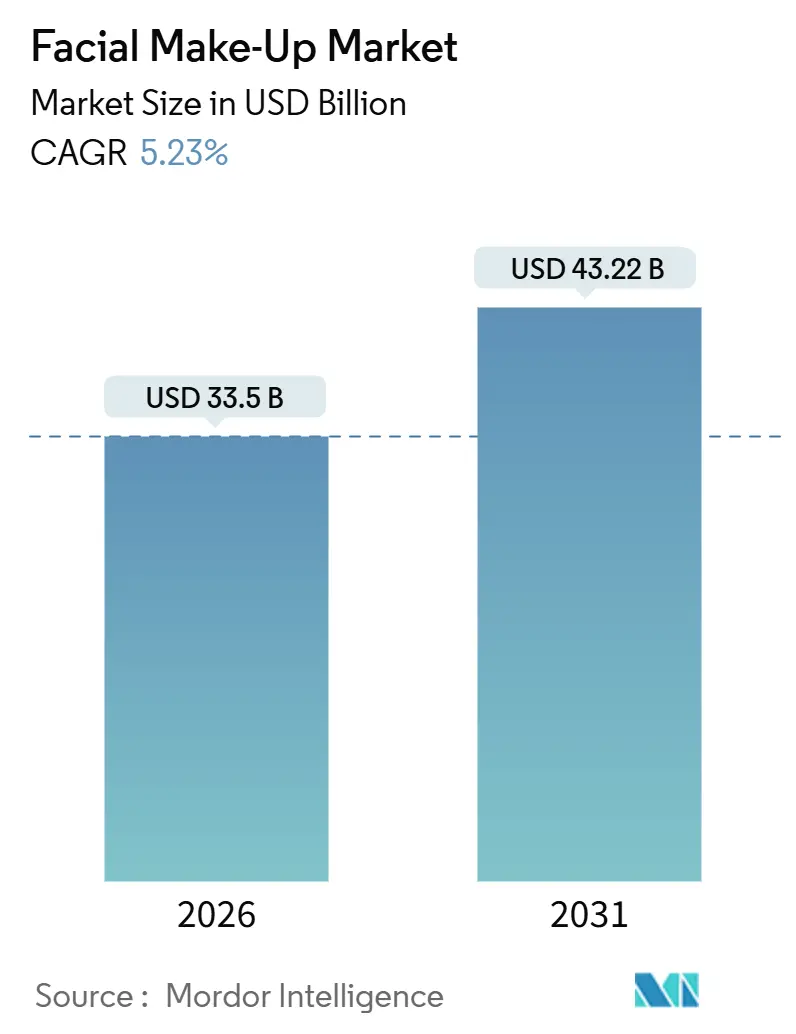

El tamaño del mercado de maquillaje facial se estima en USD 33,5 mil millones en 2026, y se espera que alcance USD 43,22 mil millones en 2031, a una CAGR del 5,23% durante el período de pronóstico (2026-2031). Esta trayectoria refleja un cambio estructural del consumo hacia la sofisticación en formulación, donde las marcas incorporan ingredientes activos de cuidado de la piel, ácido hialurónico, péptidos y niacinamida en bases y correctores para captar a los consumidores que se niegan a elegir entre cobertura y tratamiento. La armonización regulatoria está acelerando esta convergencia; el Reglamento de Cosméticos 1223/2009 de la Unión Europea exige evaluaciones de seguridad para ingredientes novedosos, mientras que la Ley de Modernización de la Regulación de Cosméticos de 2022 de los Estados Unidos introdujo el registro de instalaciones y la notificación de eventos adversos, reduciendo la brecha de cumplimiento que históricamente favorecía a los formuladores europeos [1]Fuente: Administración de Alimentos y Medicamentos, "Ley de Modernización de la Regulación de Cosméticos de 2022 (MoCRA)", fda.gov.

Conclusiones Clave del Informe

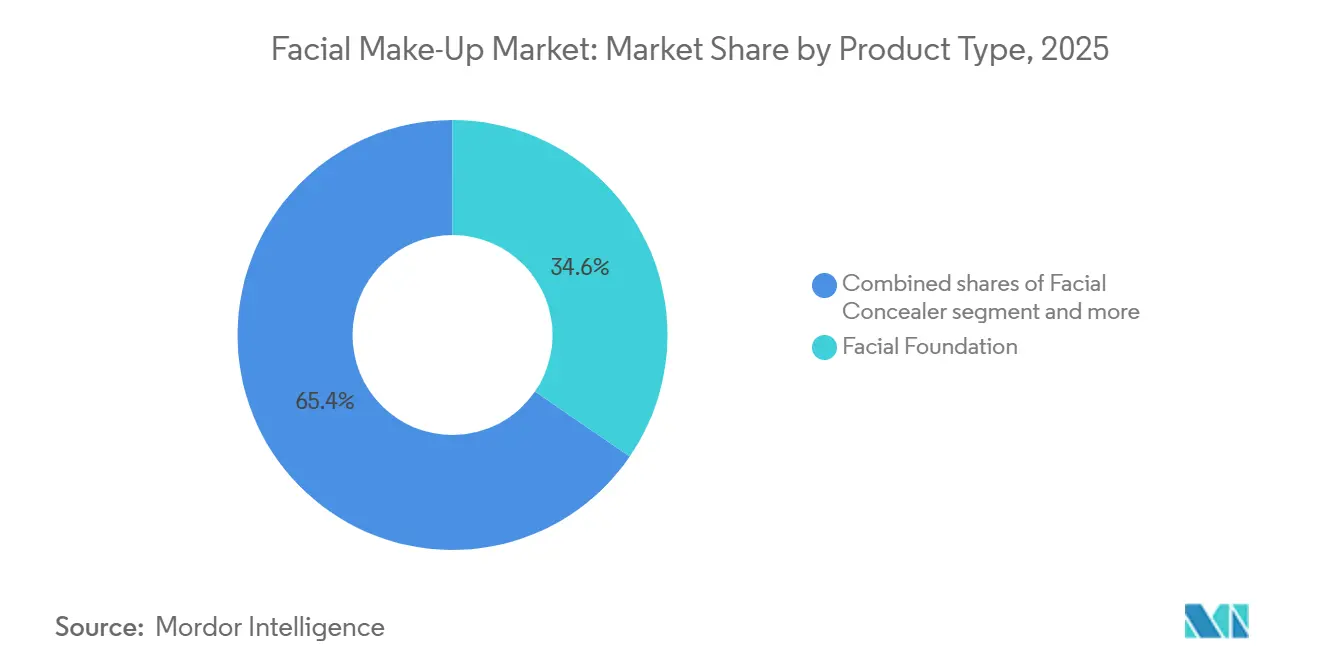

- Por tipo de producto, la base facial lideró con una cuota de ingresos del 34,56% en 2025, mientras que el corrector facial avanza a una CAGR del 5,77% hasta 2031.

- Por formulación, los productos sintéticos representaron el 78,94% de la cuota del mercado de maquillaje facial en 2025; las alternativas orgánicas y naturales se están expandiendo a una CAGR del 6,21%.

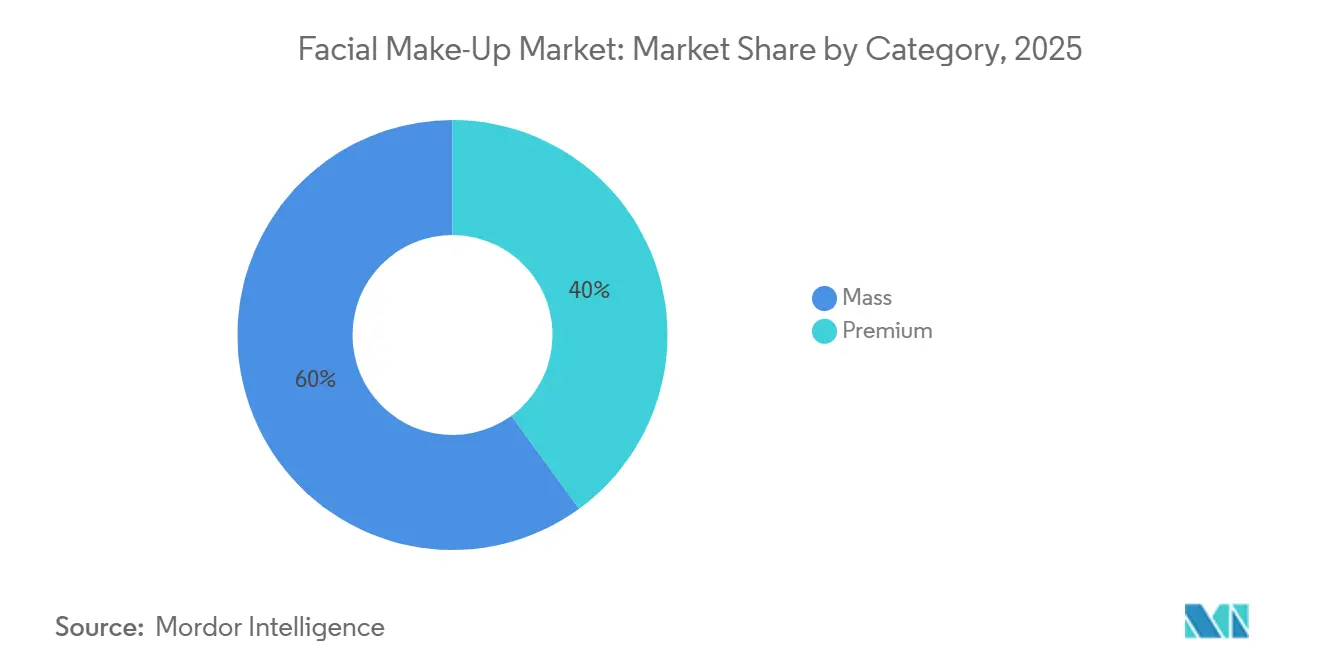

- Por categoría, las ofertas masivas representaron el 60,03% de las ventas en 2025, mientras que las líneas premium proyectan crecer a una CAGR del 7,36%.

- Por canal de distribución, las tiendas de belleza y salud captaron el 49,33% del valor en 2025, aunque el comercio minorista en línea está creciendo a una CAGR del 6,29%.

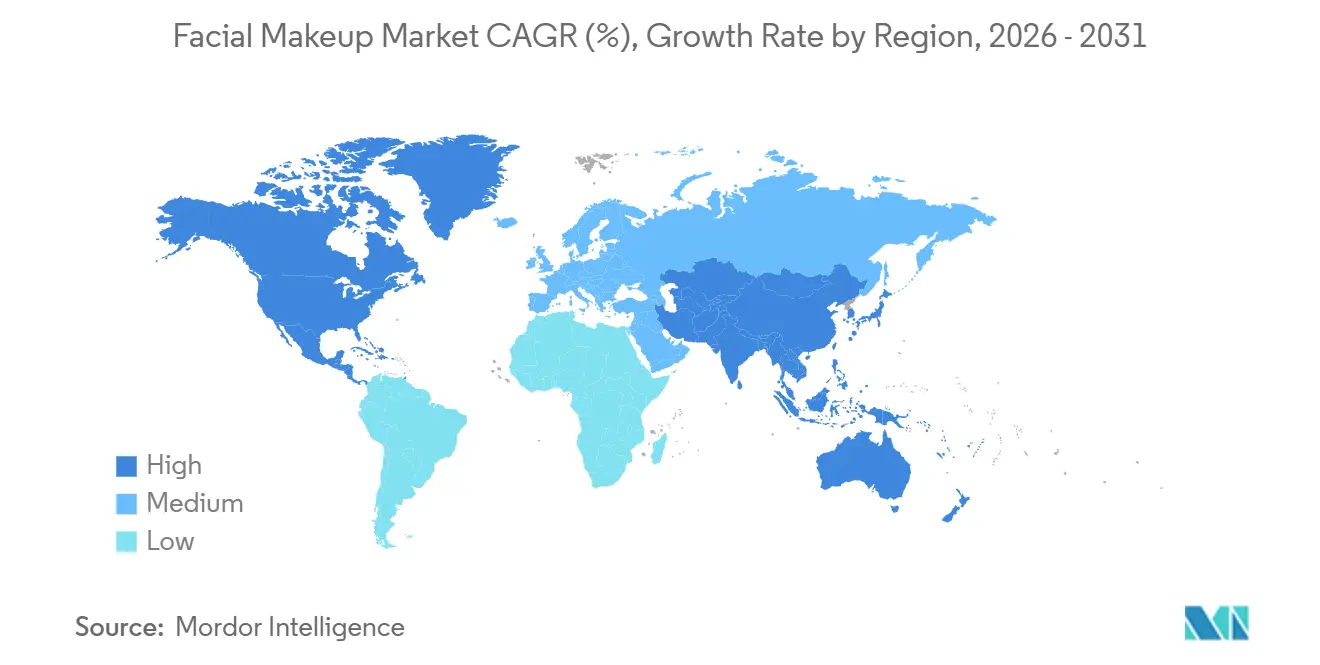

- Por geografía, América del Norte controló el 32,68% de la facturación en 2025, mientras que Asia-Pacífico tiene previsto registrar la CAGR más rápida del 7,39% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Maquillaje Facial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inclinación del Consumidor hacia Productos Orgánicos y Naturales | +0.8% | Global, con segmentos premium en América del Norte y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Influencia de las Redes Sociales y el Respaldo de Celebridades | +1.2% | Global, particularmente fuerte en América del Norte y centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Innovaciones Tecnológicas en Formulaciones de Productos | +0.9% | América del Norte, Europa, Japón, Corea del Sur (centros de innovación) | Largo plazo (≥ 4 años) |

| Estilos de Vida Urbanos que Incrementan las Rutinas Diarias de Maquillaje | +0.7% | Núcleo de Asia-Pacífico (China, India, Indonesia), con extensión a centros urbanos de Oriente Medio | Mediano plazo (2-4 años) |

| Creciente Inclusividad con Diversas Gamas de Tonos | +0.5% | América del Norte y Europa como mercados principales; expansión hacia América Latina y Oriente Medio | Corto plazo (≤ 2 años) |

| Creciente Demanda de Productos de Belleza Multifuncionales Infusionados con Ingredientes de Cuidado de la Piel | +1.0% | Global, con Asia-Pacífico y América del Norte mostrando la mayor penetración | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inclinación del consumidor hacia productos orgánicos y naturales

Las declaraciones de ingredientes certificados como orgánicos y naturales están reformulando las hojas de ruta de formulación, particularmente en los segmentos premium donde los consumidores de entre 18 y 29 años muestran mayor disposición a pagar un sobreprecio por productos libres de conservantes sintéticos y fragancias. La prohibición de 1.328 sustancias cosméticas por parte de la Unión Europea, frente a la prohibición de solo 11 sustancias por parte de la Administración de Alimentos y Medicamentos de los Estados Unidos, crea un arbitraje regulatorio que las marcas europeas explotan comercializando formulaciones "conformes con la UE" como inherentemente más seguras, incluso cuando se exportan a jurisdicciones menos restrictivas. Esta inclinación va más allá de la exclusión de ingredientes; las marcas ahora obtienen alternativas de origen vegetal para componentes tradicionalmente sintéticos, como los emolientes a base de aceite de ricino que reemplazan a las siliconas en las bases líquidas. El cambio es económicamente racional: la encuesta de 2024 de NSF (Fundación Nacional de Saneamiento) Internacional encontró que el 74% de los encuestados considera importante la certificación orgánica al adquirir productos de belleza, y el 45% busca activamente dichas etiquetas a pesar de los sobreprecios promedio del 15% al 25% por encima de los equivalentes convencionales [2]Fuente: NSF Internacional, "Encuesta Internacional 2024", nsf.org.

Influencia de las redes sociales y el respaldo de celebridades

Las plataformas sociales han comprimido el ciclo de descubrimiento de productos de meses a días, con estudios que informan que el contenido de video relacionado con el maquillaje generó más visualizaciones y mayor participación año tras año, impulsado por microinfluenciadores que demuestran técnicas de aplicación en lugar de simplemente respaldar looks terminados. La marca CoverGirl de Coty recalibró su estrategia en 2024 para priorizar las asociaciones con creadores de contenido por encima de la publicidad tradicional, asignando aproximadamente el 60% de su presupuesto de marketing a colaboraciones con influenciadores que generan conversiones medibles a través de enlaces de afiliados y códigos promocionales. Las líneas fundadas por celebridades, como Rare Beauty de Selena Gomez y Haus Labs de Lady Gaga, aprovechan las bases de fans existentes para eludir la fase de construcción de notoriedad que normalmente consume la mayor parte del presupuesto del primer año de una nueva marca. El impacto económico es tangible: las marcas informan que los lanzamientos impulsados por influenciadores alcanzan el punto de equilibrio entre 3 y 6 meses más rápido que las campañas que dependen únicamente de medios pagados, porque la prueba social reduce el riesgo percibido de probar formulaciones desconocidas.

Innovaciones tecnológicas en formulaciones de productos

Las tecnologías de encapsulación permiten ahora la liberación progresiva de activos como el retinol y la vitamina C dentro de las matrices de base, abordando el compromiso histórico entre la estabilidad del pigmento y la eficacia del cuidado de la piel. La línea Synchro Skin de Shiseido integra tecnología de polvo reactivo que se ajusta a los niveles de humedad de la piel a lo largo del día, un enfoque de formulación validado mediante ensayos clínicos que muestran una retención de hidratación de 8 horas. La adquisición de L'Oréal de la marca surcoreana Gowoonsesang en 2024 por una suma no revelada señala una apuesta estratégica por los ingredientes derivados de la fermentación, galactomyces y lisado de fermentación de bifida, que los consumidores asiáticos asocian con la reparación de la barrera cutánea. La integración del FPS (Factor de Protección Solar) sigue siendo una frontera de formulación; Croda International informó en 2025 que su tecnología de filtros UV encapsulados permite a las marcas alcanzar FPS 30 sin el efecto blanqueador ni la sensación grasa que históricamente disuadían a los consumidores del uso diario. Estas innovaciones comprimen la frontera entre el maquillaje y el cuidado de la piel, lo que permite a las marcas fijar precios premium posicionando los productos como inversiones de doble función en lugar de cosméticos de color discrecionales.

Estilos de vida urbanos que incrementan las rutinas diarias de maquillaje

La urbanización en Asia-Pacífico, donde megalópolis como Bombay, Yakarta y Manila están incorporando millones de consumidores de clase media anualmente, se correlaciona con mayores tasas de adopción del maquillaje a medida que los códigos de vestimenta profesional y las normas de visibilidad en redes sociales elevan los estándares de acicalamiento. El mercado de cosméticos de India se está expandiendo a medida que aumentan los ingresos disponibles y las plataformas de comercio electrónico como Nykaa democratizan el acceso a marcas internacionales anteriormente confinadas a grandes almacenes en áreas metropolitanas. La iniciativa "China Saludable 2030" de China, aunque centrada en el bienestar, apoya indirectamente la demanda de cosméticos al promover rutinas de autocuidado que incluyen el cuidado de la piel y el maquillaje como componentes de la salud integral [3]Fuente: Comisión Nacional de Salud de China, "China Saludable 2030", en.nhc.gov.cn. Los consumidores urbanos en estos mercados favorecen las rutinas de múltiples pasos —prebase, base, corrector, polvo, bronceador— que impulsan el gasto per cápita por encima de los grupos rurales o suburbanos. La tendencia se autorrefuerza: a medida que el maquillaje se normaliza en entornos profesionales, los no usuarios enfrentan una presión implícita para adoptar rutinas mínimas, ampliando el mercado potencial más allá de los primeros adoptantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Productos Falsificados | -0.6% | Global, con mayor incidencia en los canales de comercio electrónico de Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Preocupaciones de Salud por Ingredientes Químicos | -0.4% | América del Norte y Europa como mercados principales; extendiéndose a consumidores urbanos con educación superior en Asia-Pacífico | Mediano plazo (2-4 años) |

| Altos Costos de los Productos de Maquillaje Premium | -0.5% | Mercados emergentes en América Latina, Oriente Medio y África; segmentos sensibles al precio en mercados desarrollados | Largo plazo (≥ 4 años) |

| Estrictas Regulaciones de Seguridad Cosmética y Etiquetado | -0.3% | Europa (Reglamento UE 1223/2009), América del Norte (MoCRA), con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de productos falsificados

La Organización para la Cooperación y el Desarrollo Económicos estimó el comercio global de falsificaciones en USD 464 mil millones en 2024, con los cosméticos y el cuidado personal representando un volumen significativo, erosionando el valor de marca y exponiendo a los consumidores a formulaciones no probadas que eluden los protocolos de seguridad. Las plataformas de comercio electrónico amplifican el desafío; los vendedores terceros en los mercados en línea pueden listar productos falsificados junto al inventario auténtico, y los consumidores a menudo carecen de la experiencia para distinguir las diferencias en el embalaje. Las marcas están respondiendo con sistemas de autenticación basados en cadena de bloques. L'Oréal pilotó un programa de verificación mediante código QR en China durante 2025 que permite a los consumidores escanear el embalaje del producto y confirmar su autenticidad a través de un libro de contabilidad seguro. La aplicación regulatoria sigue siendo inconsistente; la Oficina de Propiedad Intelectual de la Unión Europea incautó 3,2 millones de artículos cosméticos falsificados en las fronteras en 2024, aunque los canales en línea continúan eludiendo la detección a través de modelos de envío directo que ocultan los orígenes de la cadena de suministro.

Preocupaciones de salud por ingredientes químicos

El escepticismo de los consumidores hacia los conservantes sintéticos, las fragancias y los colorantes está reformulando las prioridades en la formulación, particularmente en América del Norte y Europa, donde los grupos de defensa publican los riesgos de los ingredientes a través de redes sociales y aplicaciones móviles que califican la seguridad de los productos. Los parabenos, los ftalatos y los conservantes liberadores de formaldehído son objeto del mayor escrutinio; las marcas que reformulan para excluir estos ingredientes incurren en costos más altos de materias primas, una carga que los actores del mercado masivo tienen dificultades para absorber sin aumentar los precios al por menor. El movimiento de belleza limpia, definido por la transparencia de los ingredientes y las listas de exclusión, ha crecido de un posicionamiento de nicho a una expectativa generalizada, con una proporción significativa de consumidores en los mercados desarrollados que buscan activamente declaraciones "libre de" en los embalajes. Este cambio comprime los márgenes de las marcas que no pueden justificar precios premium, ya que los gastos de reformulación chocan con la resistencia del consumidor a los aumentos de precios en categorías percibidas como discrecionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Corrector Supera el Crecimiento de la Base

La base facial mantuvo una cuota del 34,56% en 2025, reflejando su papel como ancla de la categoría, aunque el corrector facial se está expandiendo a una CAGR del 5,77% hasta 2031, más rápido que el mercado en general, ya que los tutoriales en redes sociales normalizan las rutinas de complexión en múltiples pasos que posicionan el corrector como esencial en lugar de correctivo. Los influenciadores demuestran técnicas como el "baking" (horneado) y la "corrección de color" que requieren formulaciones de corrector dedicadas con mayores cargas de pigmento y texturas más cremosas que la base, impulsando el gasto per cápita entre los consumidores comprometidos. Los polvos faciales y el rubor mantienen una demanda constante en los mercados maduros, pero enfrentan vientos en contra en Asia-Pacífico, donde los formatos en crema y líquido alineados con las estéticas de acabado luminoso están desplazando a los compactos de polvo. El bronceador está experimentando un resurgimiento a medida que las técnicas de contorno popularizadas por los influenciadores de belleza migran del arte profesional del maquillaje a las rutinas cotidianas, particularmente entre los consumidores de entre 18 y 35 años que ven el esculpido como un hobby de desarrollo de habilidades en lugar de una tarea que requiere mucho tiempo.

Otros tipos de productos —cremas BB, cremas CC, prebases y barras de contorno— están creciendo en línea con el mercado más amplio a medida que las marcas agrupan múltiples beneficios en SKU únicos para simplificar las rutinas de los consumidores con restricciones de tiempo. La base Pro-Glow Infalible de L'Oréal integra los beneficios de una prebase, eliminando un paso separado y atrayendo a los consumidores que priorizan la eficiencia sobre la personalización. El cambio hacia productos multifuncionales comprime la jerarquía tradicional de productos, donde los consumidores históricamente adquirían de 5 a 7 artículos de maquillaje facial; los datos actuales sugieren que la rutina promedio ahora incluye de 3 a 4 productos, cada uno de los cuales ofrece una funcionalidad más amplia. Esta consolidación beneficia a las marcas con sólidas capacidades de I+D (Investigación y Desarrollo) —Shiseido, Estée Lauder Companies Inc. y L'Oréal— que pueden incorporar activos y características de rendimiento en menos SKU, mientras que los actores más pequeños tienen dificultades para igualar la sofisticación de formulación necesaria para justificar los precios premium.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Formulación: El Segmento Natural Gana Terreno a Pesar del Dominio Sintético

Las formulaciones sintéticas convencionales representaron una cuota del 78,94% en 2025, sostenidas por ventajas de costo y consistencia en el rendimiento que las alternativas orgánicas tienen dificultades para igualar, aunque los productos naturales y orgánicos avanzan a una CAGR del 6,21% a medida que los consumidores más jóvenes, en particular los de entre 18 y 29 años, priorizan la transparencia de los ingredientes y el impacto ambiental por encima del precio. El segmento natural enfrenta limitaciones de formulación; los conservantes de origen vegetal a menudo ofrecen vidas útiles más cortas que los parabenos sintéticos, y los pigmentos minerales pueden carecer de la intensidad de color de los colorantes sintéticos, lo que limita el atractivo entre los consumidores que priorizan la cobertura total. Las marcas están abordando estos compromisos a través de formulaciones híbridas que combinan activos naturales con estabilizadores sintéticos, posicionando los productos como "limpios" sin sacrificar el rendimiento.

Los marcos regulatorios influyen en las decisiones de formulación; el Reglamento de Cosméticos 1223/2009 de la Unión Europea exige evaluaciones de seguridad para ingredientes novedosos, elevando la barrera para la innovación con ingredientes naturales, mientras que la Ley de Modernización de la Regulación de Cosméticos de 2022 de los Estados Unidos introdujo el registro de instalaciones y la notificación de eventos adversos, reduciendo la brecha de cumplimiento. Las formulaciones sintéticas mantienen el dominio en los canales del mercado masivo donde la sensibilidad al precio limita la disposición del consumidor a pagar sobreprecios por declaraciones orgánicas, aunque las marcas premium —Chanel, Dior y Tom Ford— están incorporando extractos naturales para diferenciar sus ofertas de lujo. La brecha en formulación probablemente persistirá hasta 2031, con los productos sintéticos manteniendo el liderazgo en volumen mientras las alternativas naturales capturan un crecimiento de valor desproporcionado.

Por Categoría: El Segmento Premium Captura la Migración de Valor

La categoría masiva representó el 60,03% de los ingresos en 2025, anclada por precios accesibles y amplia distribución a través de supermercados y farmacias, aunque el segmento premium está creciendo a una CAGR del 7,36%, sustancialmente más rápido que la línea base del 5,23%, a medida que los consumidores migran hacia formulaciones respaldadas por ensayos clínicos, embalajes de lujo y el caché de marcas de prestigio. Las marcas premium fijan sobreprecios por encima de los equivalentes masivos al incorporar activos de cuidado de la piel, ofrecer servicios personalizados de igualación de tonos y aprovechar narrativas de herencia que posicionan los productos como inversiones en lugar de productos básicos. La base Double Wear de Estée Lauder Companies Inc. tiene un precio minorista de aproximadamente USD 42 a USD 48 por onza, en comparación con USD 8 a USD 12 para alternativas del mercado masivo como Maybelline Fit Me, aunque el producto premium ofrece declaraciones de uso de 24 horas validadas mediante pruebas independientes, lo que justifica el sobreprecio para los consumidores que priorizan la durabilidad.

Las marcas masivas están respondiendo lanzando líneas "masstige" —submarcas posicionadas como premium vendidas a precios de nivel medio— para captar a los consumidores que no están dispuestos a pagar tarifas de lujo pero buscan formulaciones superiores a las ofertas tradicionales de farmacia. L'Oréal París introdujo Infalible Pro-Glow a un precio de USD 14 a USD 16, cerrando la brecha entre el mercado masivo y el de prestigio mientras mantiene la distribución en farmacias. El crecimiento del segmento premium está concentrado en América del Norte y Europa, donde los ingresos disponibles respaldan el gasto discrecional en belleza, aunque Asia-Pacífico está emergiendo como una oportunidad de alto crecimiento a medida que los crecientes grupos de clase media en China e India adoptan productos premium como símbolos de estatus. La división por categorías se autorrefuerza: las marcas premium invierten los ingresos en I+D, el doble del promedio del mercado masivo, lo que permite innovaciones en formulación que justifican los sobreprecios y sostienen las ventajas competitivas.

Por Canal de Distribución: El Comercio Minorista en Línea Interrumpe el Dominio de las Tiendas Especializadas

Las tiendas de belleza y salud captaron el 49,33% de las ventas en 2025, reflejando el atractivo perdurable de la igualación de tonos y la prueba de productos en persona, aunque los canales de comercio minorista en línea se están expandiendo a una CAGR del 6,29% a medida que las herramientas de prueba por realidad aumentada reducen las tasas de devolución y los minoristas especializados integran puntos de contacto digitales y físicos. El minorista inauguró 17 nuevas tiendas en el mismo trimestre y tiene como objetivo un total de 1.500 ubicaciones para 2028, lo que señala la creencia de que las estrategias omnicanal —donde los consumidores investigan en línea y compran en tienda, o viceversa— definirán la próxima era competitiva. La asociación de Sephora con los grandes almacenes Kohl's, lanzada en 2021 y ampliada hasta 2025, inserta tiendas especializadas de belleza dentro de los puntos de venta minoristas masivos, captando a los consumidores que podrían no visitar ubicaciones independientes de Sephora.

Los supermercados e hipermercados mantienen relevancia en los mercados emergentes donde la infraestructura de tiendas especializadas de belleza está subdesarrollada, aunque su cuota se está erosionando a medida que las plataformas de comercio electrónico como Nykaa en India y Tmall en China ofrecen surtidos más amplios y entrega a domicilio. Los canales en línea se benefician de menores costos generales —sin alquiler, con personal mínimo— lo que permite a las marcas de venta directa al consumidor como Glossier y Rare Beauty reducir los márgenes de beneficio del comercio minorista tradicional mientras mantienen márgenes comparables. El cambio en la distribución está comprimiendo el papel de los grandes almacenes, que históricamente servían como guardianes de las marcas de prestigio; las marcas ahora lanzan productos simultáneamente en canales en línea, especializados y de grandes almacenes, reduciendo la exclusividad que antes justificaba los sobreprecios en los grandes almacenes. Otros canales de distribución —salones, spas y ventas directas— están creciendo modestamente a medida que las marcas exploran formatos de comercio experiencial que combinan la venta de productos con la oferta de servicios.

Análisis Geográfico

América del Norte mantuvo una cuota del 32,68% en 2025, anclada por la base de consumidores maduros de los Estados Unidos y las preferencias de belleza alineadas de Canadá, aunque el crecimiento de la región se está moderando a medida que la saturación del mercado limita la adquisición de nuevos usuarios. Las tendencias de belleza limpia son más pronunciadas aquí; aproximadamente el 40% de los consumidores busca activamente declaraciones "libre de", y las marcas que reformulan para excluir parabenos y ftalatos incurren en costos más altos de materias primas que comprimen los márgenes a menos que se compensen con precios premium. Los minoristas especializados como Ulta Beauty y Sephora dominan la distribución, aunque su expansión se está desacelerando a medida que los bienes raíces de primera ubicación escasean y los canales en línea capturan el crecimiento incremental. El mercado de Canadá refleja al de los Estados Unidos en las preferencias del consumidor pero opera a menor escala, con requisitos de etiquetado bilingüe que añaden costos de cumplimiento modestos.

Asia-Pacífico se está expandiendo a una CAGR del 7,39% hasta 2031, la más rápida entre todas las regiones, impulsada por la urbanización en China, India y el Sudeste Asiático, donde los crecientes grupos de clase media adoptan el maquillaje a medida que los códigos de vestimenta profesional y las normas de visibilidad en redes sociales elevan los estándares de acicalamiento. Corea del Sur sigue siendo el epicentro de la innovación; los compactos cojín —un formato de base líquida dispensado a través de un aplicador de esponja— se están expandiendo a Japón, Tailandia y Vietnam. El mercado de cosméticos de India se está expandiendo a medida que las plataformas de comercio electrónico como Nykaa democratizan el acceso a marcas internacionales anteriormente confinadas a grandes almacenes en áreas metropolitanas, y los actores locales como Lakmé aprovechan los respaldos de Bollywood para mantener relevancia frente a los nuevos entrantes multinacionales.

Europa, América del Sur y Oriente Medio y África representan colectivamente la cuota restante del mercado, con Europa caracterizada por regulaciones estrictas. El Reglamento de Cosméticos 1223/2009 de la Unión Europea prohíbe 1.328 sustancias, lo que favorece a las marcas establecidas con infraestructura de cumplimiento sólida. Alemania, el Reino Unido, Francia, Italia y España anclan la demanda europea, aunque el crecimiento es modesto ya que el envejecimiento de la población y la incertidumbre económica limitan el gasto discrecional. Los mercados más grandes de América del Sur —Brasil, Argentina y Colombia— exhiben culturas de belleza sólidas donde el maquillaje está integrado en las rutinas diarias, aunque la volatilidad cambiaria y los aranceles de importación limitan el acceso a marcas premium internacionales, creando oportunidades para actores regionales como Natura & Co. Oriente Medio y África son fronteras emergentes; los consumidores adinerados de los Emiratos Árabes Unidos y Arabia Saudita favorecen las marcas de lujo, mientras que la creciente clase media de Nigeria y Sudáfrica impulsa la adopción del mercado masivo. Turquía se sitúa a caballo entre Europa y Oriente Medio, sirviendo como centro de fabricación para marcas que atienden a ambas regiones.

Panorama Competitivo

El mercado de maquillaje facial registra una puntuación de concentración que indica una consolidación moderada dominada por conglomerados multinacionales como L'Oréal, Estée Lauder Companies Inc. y Shiseido Company, Limited. La adquisición de L'Oréal de la marca surcoreana Gowoonsesang en 2024 señala una estrategia de diversificación de cartera entre niveles de precios y orígenes geográficos, lo que permite al conglomerado atender las preferencias fragmentadas de los consumidores sin canibalizar las marcas principales. La franquicia Double Wear de Estée Lauder Companies Inc. genera un estimado de USD 1.000 millones a USD 1.500 millones anuales, lo que demuestra que los productos estrella con décadas de trayectoria pueden sostener el crecimiento a través de la innovación incremental, la expansión de la gama de tonos y la integración del FPS, en lugar de reformulaciones disruptivas.

Las oportunidades de espacio en blanco se agrupan en torno a demografías desatendidas —maquillaje para hombres, consumidores mayores que buscan formulaciones apropiadas para su edad— y formatos emergentes como compactos recargables que reducen los residuos de embalaje mientras mantienen a los consumidores en ecosistemas propietarios. La adopción de tecnología está reformulando la dinámica competitiva; la plataforma Modiface de L'Oréal impulsa las funciones de prueba virtual para más de 70 marcas, creando una ventaja de datos que informa el desarrollo de productos al rastrear qué tonos y acabados los consumidores previsualizan con mayor frecuencia.

Las marcas independientes como Rare Beauty y Haus Labs aprovechan el alcance en redes sociales de sus fundadores celebridades para alcanzar el punto de equilibrio entre 3 y 6 meses más rápido que las campañas que dependen de medios pagados, comprimiendo los requisitos de capital para la entrada al mercado e intensificando la competencia en los segmentos premium. El cumplimiento regulatorio se está convirtiendo en una ventaja competitiva; las marcas con equipos internos de toxicología pueden navegar el Reglamento de Cosméticos 1223/2009 de la Unión Europea y la Ley de Modernización de la Regulación de Cosméticos de 2022 de los Estados Unidos de manera más eficiente que los actores más pequeños que dependen de consultores externos, elevando las barreras de entrada y consolidando la cuota de mercado entre los conglomerados establecidos.

Líderes de la Industria del Maquillaje Facial

L'Oreal S.A.

Revlon

LVMH Moët Hennessy Louis Vuitton SE

Chanel, Inc.

Unilever

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: La marca líder de maquillaje de Japón KATE, bajo Kao Corporation, lanzó una nueva línea de maquillaje de base llamada (Tsukiyo no Kurage)", con productos diseñados para crear un acabado radiante y duradero. La línea incluye formulaciones tipo gelatina, como prebases faciales y correctores orientados a una mayor cobertura y efectos de piel luminosa, y debutó en Japón el 25 de octubre de 2025 antes de extenderse a mercados regionales selectos de Asia.

- Septiembre de 2025: La casa de lujo Louis Vuitton lanzó La Beauté Louis Vuitton, marcando su primera línea de maquillaje completa a nivel mundial, liderada por la reconocida artista de maquillaje Pat McGrath como Directora Creativa. Esta importante expansión incluye una amplia gama de cosméticos de color (barras de labios, sombras de ojos y más) que se venden en tiendas insignia y minoristas selectos en todo el mundo, señalando el empuje de las marcas de moda de lujo hacia los cosméticos de color.

- Abril de 2025: WakeMake (a través de CJ Olive Young Japan) lanzó un nuevo "Stay Fixer Multi Color Powder" en abril de 2025, diseñado para corregir el tono y controlar el brillo mientras unifica la complexión. Este producto amplía la gama de polvos disponibles en Japón con énfasis en la corrección de color y el acabado ligero.

Alcance del Informe Global del Mercado de Maquillaje Facial

Los productos de maquillaje facial son productos utilizados para colorear y realzar los rasgos faciales. El mercado de maquillaje facial está segmentado por tipo de producto (polvos faciales, base facial, corrector facial, bronceador facial, rubor y otros tipos), formulación (convencional y orgánica), categoría (masivo y premium),

canal de distribución (supermercados/hipermercados, tiendas de conveniencia, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución) y geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Polvos Faciales |

| Base Facial |

| Corrector Facial |

| Bronceador Facial |

| Rubor |

| Otros Tipos |

| Convencional/Sintética |

| Orgánica/Natural |

| Masivo |

| Premium |

| Supermercados/Hipermercados |

| Tiendas de Belleza y Salud |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Tipo de Producto | Polvos Faciales | |

| Base Facial | ||

| Corrector Facial | ||

| Bronceador Facial | ||

| Rubor | ||

| Otros Tipos | ||

| Formulación | Convencional/Sintética | |

| Orgánica/Natural | ||

| Categoría | Masivo | |

| Premium | ||

| Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Belleza y Salud | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de maquillaje facial en 2026 y qué crecimiento se espera para 2031?

El tamaño del mercado de maquillaje facial es de USD 33,50 mil millones en 2026 y se prevé que alcance USD 43,22 mil millones en 2031 a una CAGR del 5,23%.

¿Qué región se está expandiendo más rápido en maquillaje facial hasta 2031?

Asia-Pacífico lidera el crecimiento con una CAGR proyectada del 7,39%, impulsada por la urbanización, los centros de innovación y el aumento de los ingresos disponibles de la clase media en ascenso.

¿Qué segmento de producto está creciendo más rápido que la categoría general?

El corrector facial es el de mayor dinamismo, avanzando a una CAGR del 5,77% en comparación con el ritmo general del 5,23%.

¿Cómo están influyendo los canales en línea en las ventas de maquillaje facial?

El comercio minorista en línea está creciendo a una CAGR del 6,29%, apoyado por herramientas de prueba por realidad aumentada e integraciones de comercio social que reducen el riesgo en la selección de productos.

Última actualización de la página el: