Tamaño y Participación del Mercado de Productos para el Cuidado Facial

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 138.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 187.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.22% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

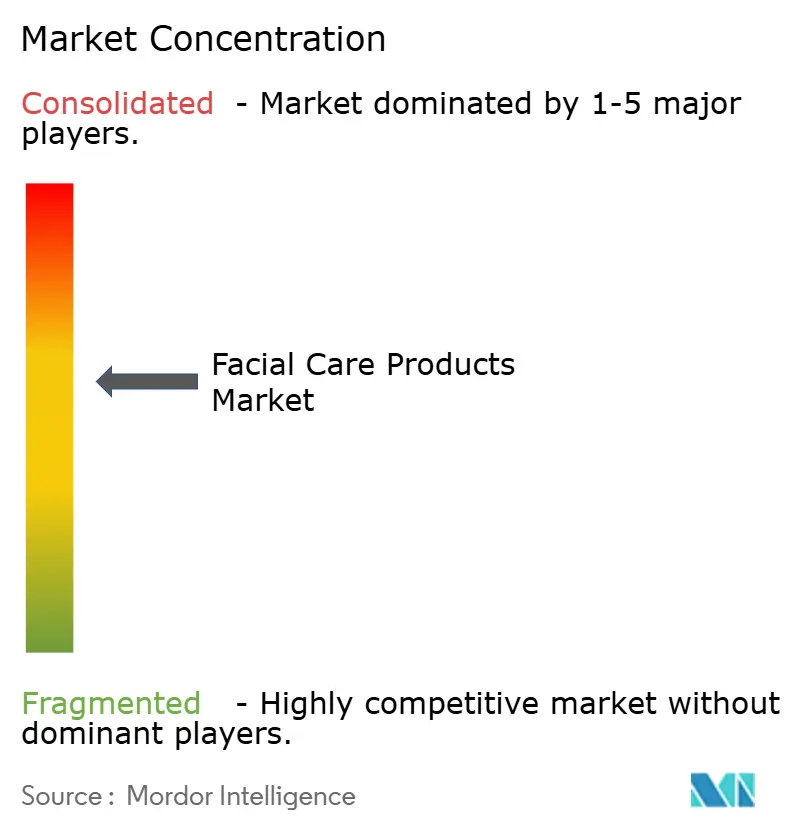

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos para el Cuidado Facial por Mordor Intelligence

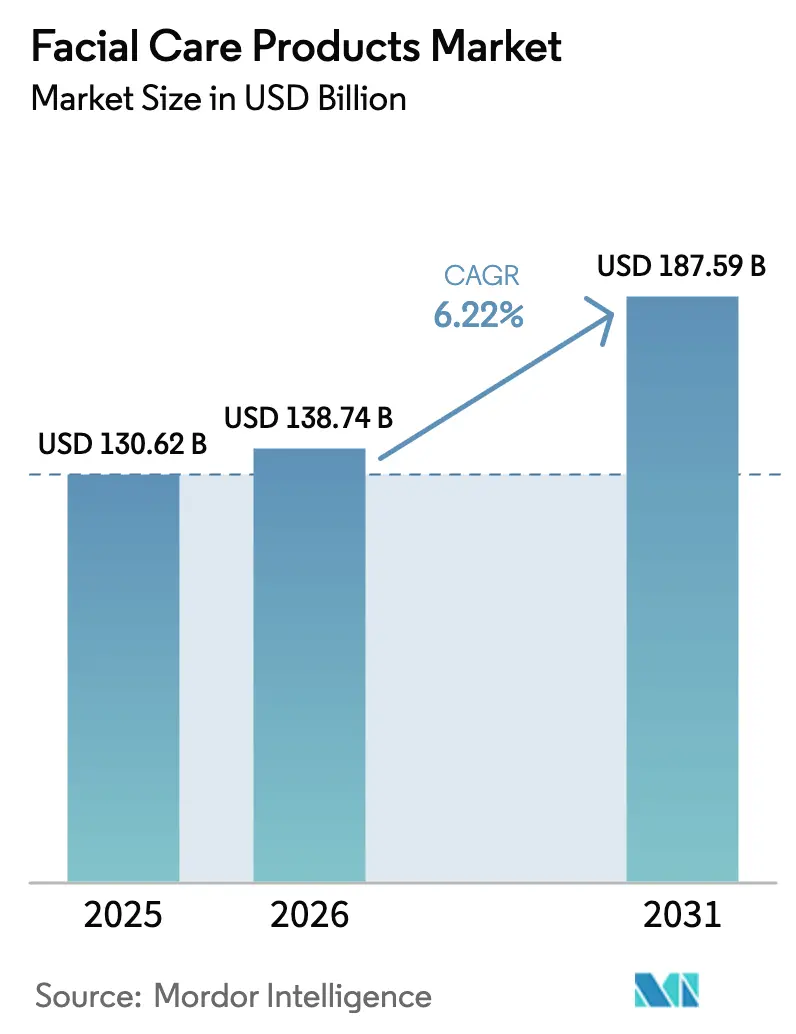

El tamaño del mercado de cuidado facial fue valorado en USD 130,62 mil millones en 2025 y se estima que crecerá desde USD 138,74 mil millones en 2026 hasta alcanzar USD 187,59 mil millones en 2031, a una CAGR del 6,22% durante el período de pronóstico (2026-2031). El impulso actual proviene de un cambio del consumidor hacia la salud preventiva de la piel, un escrutinio riguroso de la transparencia de ingredientes y una rápida innovación de productos. Asia-Pacífico continúa siendo el ancla del crecimiento a medida que las formulaciones localizadas de belleza china y las exportaciones de belleza coreana escalan, mientras que América del Sur registra la expansión más rápida impulsada por ofertas de base botánica y el aumento de los ingresos disponibles. La premiumización, impulsada por estrategias masstige, comprime la distancia entre el precio y la eficacia respaldada por la ciencia. El comercio social en línea redibuja la economía de distribución, y la biotecnología remodela la cadena de suministro de activos y emolientes.

Conclusiones Clave del Informe

- Por tipo de producto, los hidratantes y cremas lideraron con una participación de ingresos del 58,45% del mercado de cuidado facial en 2025, mientras que los tónicos están proyectados para expandirse a una CAGR del 6,78% hasta 2031.

- Por formulación, las formulaciones convencionales retuvieron el 68,24% de la participación del mercado de cuidado facial en 2025, aunque las variantes naturales y orgánicas crecerán a una CAGR del 6,89%, superando la tasa general.

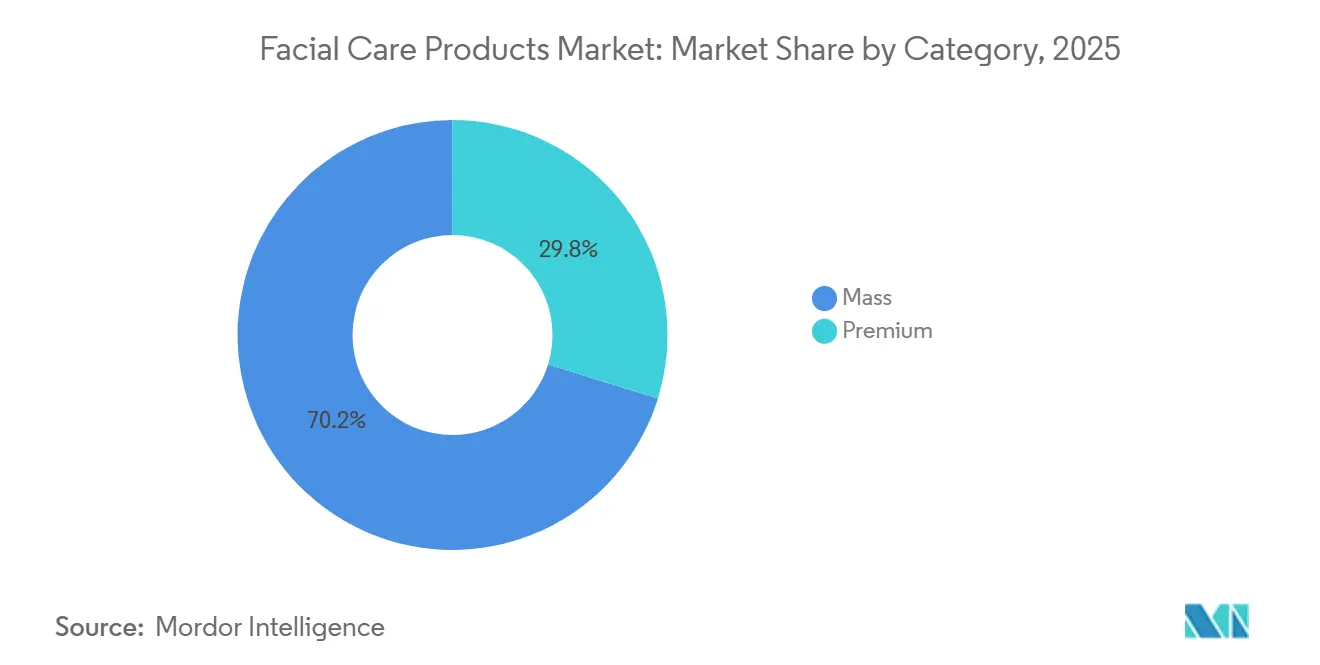

- Por categoría, las ofertas masivas representaron el 70,22% del tamaño del mercado de cuidado facial en 2025, y se prevé que las ofertas premium aumenten a una CAGR del 7,36%, superando al segmento masivo.

- Por canal de distribución, se proyecta que las tiendas minoristas en línea crezcan a una CAGR del 7,53% hasta 2031, erosionando la participación del 48,21% que tenían las tiendas de belleza y salud en 2025.

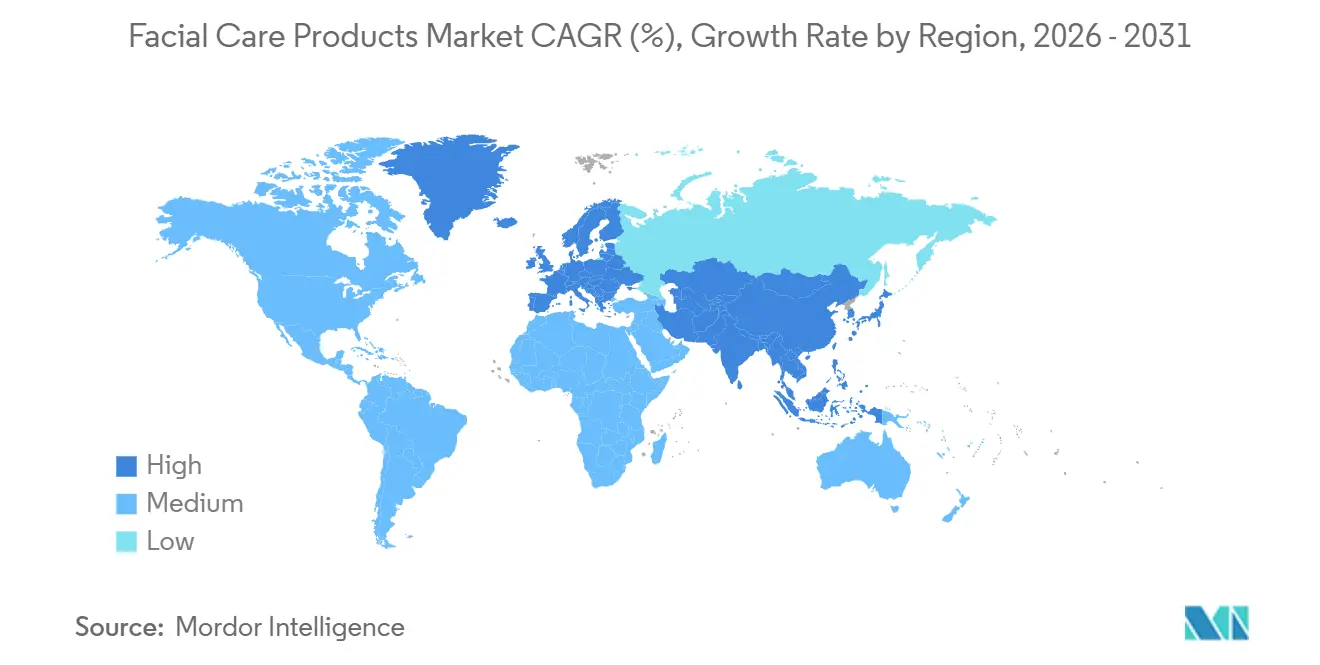

- Por geografía, Asia-Pacífico capturó el 47,21% de los ingresos de 2025; se proyecta que América del Sur avance a una CAGR del 8,03%, la más rápida entre todas las regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Productos para el Cuidado Facial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inclinación del consumidor hacia productos orgánicos y naturales | +1.2% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Influencia de las redes sociales y el respaldo de celebridades | +0.8% | Global, particularmente fuerte en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Innovaciones tecnológicas en formulaciones de productos | +0.6% | Global, liderado por los centros de investigación y desarrollo de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente demanda de productos antienvejecimiento | +0.5% | Global, con mayor impacto en los mercados desarrollados | Mediano plazo (2-4 años) |

| Creciente demanda de productos multifuncionales para el cuidado facial | +0.7% | Global, con adopción temprana en centros urbanos | Mediano plazo (2-4 años) |

| Creciente conciencia sobre problemas relacionados con la piel | +0.4% | Global, acelerado por campañas de salud | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inclinación del consumidor hacia productos orgánicos y naturales

El cambio hacia productos para el cuidado facial orgánicos y naturales representa una transformación fundamental en el comportamiento del consumidor, impulsada por una mayor conciencia sobre la seguridad de los ingredientes y la sostenibilidad ambiental. Esta tendencia se extiende más allá de los alimentos hacia el cuidado personal, donde los consumidores examinan cada vez más las listas de ingredientes y buscan productos libres de químicos sintéticos. El Programa de Seguridad Cosmética del Departamento de Salud Pública de California exige que los productos etiquetados como orgánicos contengan al menos el 70% de contenido orgánico, estableciendo marcos regulatorios que apoyan la transparencia del mercado[1]Fuente: Departamento de Salud Pública de California, "Programa de Seguridad Cosmética", cdph.ca.gov. La convergencia de la conciencia sanitaria y la gestión ambiental crea una poderosa fuerza de mercado que trasciende las fronteras demográficas tradicionales. Estos esfuerzos también están mejorando la reputación de las marcas y fomentando la lealtad a largo plazo de los consumidores con conciencia ambiental. Por ejemplo, en octubre de 2023, Kimirica Organic lanzó su primera Crema Facial Hidratante y Luminosa de base vegetal para pieles apagadas y deshidratadas. El producto ofrece hidratación y luminosidad.

Influencia de las redes sociales y el respaldo de celebridades

Las plataformas de redes sociales han alterado fundamentalmente la forma en que los consumidores descubren, evalúan y compran productos para el cuidado facial, creando una influencia sin precedentes sobre la dinámica del mercado. El examen de la Comisión Federal de Comercio sobre los datos de redes sociales de las prácticas de 2024 revela que las plataformas recopilan información demográfica extensa, métricas de usuarios y comportamientos de compra, lo que permite publicidad altamente dirigida que impulsa las decisiones de compra de los consumidores. La investigación sobre publicidad conductual demuestra que los anuncios dirigidos aumentan las intenciones de compra en comparación con los productos aleatorios, aunque a menudo presentan ofertas de proveedores más pequeños y menos conocidos. Esta dinámica crea oportunidades para que las marcas emergentes ganen participación de mercado a través de un posicionamiento estratégico en redes sociales, mientras que las empresas establecidas deben adaptar sus estrategias de marketing para mantener su relevancia. El valor de marca de las celebridades se profundizó cuando Coty aumentó su participación en Kylie Cosmetics, demostrando que las marcas lideradas por creadores pueden alcanzar valoraciones a nivel empresarial. El valor de marca está migrando así de la publicidad tradicional al compromiso directo con la comunidad.

Innovaciones tecnológicas en formulaciones de productos

La ciencia de formulación está pasando de la química empírica a la dermatología molecular. Los complejos de péptidos, como Matrixyl y Argireline, se venden al por menor por menos de USD 30 por unidad a través de The Ordinary, lo que demuestra que los activos de grado clínico pueden penetrar en los canales masivos. Las alternativas a los retinoides, como el bakuchiol, ofrecen estimulación del colágeno con irritación limitada según ensayos revisados por pares. La reparación de la barrera cutánea sigue la proporción lipídica 3-1-1, un modelo comercializado por CeraVe con el respaldo de dermatólogos. La integración de los hallazgos de investigación permite a los fabricantes crear soluciones de cuidado de la piel más sofisticadas. Como resultado, los fabricantes están lanzando nuevas formulaciones de productos al mercado. Por ejemplo, en febrero de 2025, la marca Nivea lanzó un segmento avanzado de cuidado de la piel con el lanzamiento de la Gama Luminous Even Glow. La gama incluye un sérum, crema de noche, crema de día y limpiador facial. Presenta Thiamidol junto con Ácido Salicílico, Té Verde y Ácido Hialurónico para ayudar a mejorar el tono de la piel, la hidratación y la claridad. Las formulaciones avanzadas permiten a las empresas combinar múltiples beneficios para el cuidado de la piel en un solo producto, satisfaciendo las preferencias de los consumidores por rutinas simplificadas.

Creciente demanda de productos antienvejecimiento

Los cambios demográficos hacia una población envejecida crean una demanda sostenida de productos para el cuidado facial antienvejecimiento, respaldada por el aumento del gasto en salud y las tendencias de longevidad. Los datos del Censo de los Estados Unidos proyectan que para 2030, el 20% de la población de los Estados Unidos tendrá 65 años o más, y que los adultos mayores superarán en número a los niños menores de 18 años para 2034. Los productos antienvejecimiento se benefician de la validación científica y las afirmaciones de eficacia clínica, diferenciándolos de las ofertas generales de cuidado de la piel. La tolerancia al precio premium aumenta cuando los datos clínicos respaldan las afirmaciones tecnológicas. La intersección de la demografía envejecida con una mayor conciencia de la belleza entre los individuos crea una sólida base de mercado que se extiende más allá de las aplicaciones cosméticas tradicionales para incluir el cuidado preventivo de la piel y los tratamientos recomendados dermatológicamente. En respuesta, la marca Purple Pompa introdujo una innovadora gama de cuidado de la piel en agosto de 2024, enfocada en lograr el equilibrio de la edad. Los productos antienvejecimiento incluyen cremas, tónicos e hidratantes. Además, las asociaciones entre marcas cosméticas y clínicas de dermatología están ampliando el acceso al cuidado de la piel con respaldo médico, impulsando aún más la confianza del consumidor y la adopción de soluciones de cuidado facial antienvejecimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de productos falsificados | -0.3% | Global, con mayor impacto en los mercados emergentes | Corto plazo (≤ 2 años) |

| Preocupaciones de salud por ingredientes químicos | -0.2% | Global, particularmente en mercados regulados | Mediano plazo (2-4 años) |

| Creciente adopción de servicios de tratamiento cutáneo en el hogar | -0.4% | Mercados desarrollados, centros urbanos | Mediano plazo (2-4 años) |

| Fluctuación de los precios de las materias primas | -0.3% | Global, con dependencias de la cadena de suministro | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de productos falsificados

El mercado de productos falsificados para el cuidado facial amenaza a los fabricantes legítimos y a la seguridad del consumidor, ya que los datos gubernamentales indican extensas redes de comercio ilícito. Estos productos falsificados contienen ingredientes dañinos y se fabrican en condiciones deficientes, creando riesgos para la salud y reduciendo la confianza del consumidor. El Departamento de Seguridad Nacional informa que el crecimiento del comercio electrónico ha facilitado la distribución de productos falsificados, lo que requiere un mayor control de las importaciones y supervisión de las plataformas en línea. La rápida expansión de los mercados en línea ha dificultado cada vez más que las autoridades rastreen y prevengan la venta de productos falsificados. Las Aduanas de los Estados Unidos confiscaron USD 3,4 mil millones en artículos falsificados en 2023, mientras que las autoridades de la Unión Europea interceptaron 86 millones de unidades, con los cosméticos prominentes en ambos recuentos. Los productos falsos pueden replicar el embalaje auténtico e incluso los códigos de lote, erosionando el valor de la marca cuando se producen reacciones adversas. LVMH aborda la autenticidad con Aura, una cadena de bloques que rastrea cada unidad desde la fábrica hasta el punto de venta.

Creciente adopción de servicios de tratamiento cutáneo en el hogar

El crecimiento de los tratamientos de cuidado de la piel en el hogar y los servicios de telesalud afecta las ventas tradicionales de productos para el cuidado facial al proporcionar opciones alternativas de gestión de la salud cutánea. La Oficina de Estadísticas Laborales pronostica un crecimiento del empleo del 10% para los especialistas en cuidado de la piel de 2023 a 2033, debido al aumento de la demanda de los consumidores de tratamientos profesionales y servicios faciales móviles. Se prevé que los dispositivos para uso doméstico que cubren la terapia LED, la microcorriente y la infusión ultrasónica aumenten para 2033, reduciendo la frecuencia de visitas a los spas. Los operadores profesionales ahora combinan tratamientos en clínica con programas de mantenimiento habilitados por dispositivos. Las marcas que suministran tanto protocolos de servicio como dispositivos minoristas aseguran flujos de ingresos recurrentes. La combinación de experiencia profesional y métodos de entrega convenientes compite con los productos tradicionales para el cuidado facial. La disponibilidad de dispositivos de tratamiento en el hogar y formulaciones de grado profesional reduce la distinción entre los mercados de consumo y profesional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Tónicos Impulsan la Adopción de Rutinas de Múltiples Pasos

Los hidratantes y cremas dominaron los ingresos de 2025 con un 58,45%, reflejando su papel central en el mantenimiento de la barrera cutánea. Los tónicos registrarán una CAGR del 6,78% hasta 2031, la más alta dentro del mercado de cuidado facial, a medida que las rutinas de hidratación multicapa originadas en Corea se vuelven convencionales. El método de las 7 pieles popularizó la idea de que los tónicos pueden funcionar como vehículos de tratamiento ricos en filtrados fermentados, impulsando las ventas de híbridos esencia-tónico. Los tónicos exfoliantes que contienen ácidos polihidroxílicos amplían la accesibilidad a los usuarios de piel sensible. Los limpiadores experimentan premiumización a través de texturas de aceite a leche que evitan la disrupción de la barrera, mientras que las mascarillas pasan de ser una indulgencia ocasional a packs de sueño nocturnos. Otros formatos, como los sérums, se benefician de la administración dirigida de activos, alcanzando precios premium.

La Oficina de Estadísticas Laborales informa que los productos de cuidado personal experimentaron aumentos de precios del 1,0% en marzo de 2025, lo que indica presiones inflacionarias que pueden cambiar las preferencias de los consumidores hacia formulaciones orientadas al valor dentro de cada categoría[2]Fuente: Oficina de Estadísticas Laborales, "Índice de Precios al Consumidor de marzo de 2025", bls.gov. La segmentación por tipo de producto se difumina cada vez más a medida que los fabricantes desarrollan formulaciones híbridas que combinan beneficios de limpieza, tratamiento e hidratación en productos únicos. Esta tendencia hacia productos multifuncionales refleja la demanda de los consumidores de rutinas de cuidado de la piel simplificadas sin comprometer la eficacia, creando oportunidades de innovación a través de las fronteras de categorías tradicionales.

Por Formulación: La Biotecnología Difumina la División entre Convencional y Natural

Los productos convencionales mantuvieron una participación del 68,24% en 2025, aunque las opciones naturales y orgánicas crecerán a una CAGR del 6,89%. COSMOS establece un umbral de origen natural del 95% y prohíbe los organismos modificados genéticamente y los parabenos, proporcionando un marco armonizado para el comercio transfronterizo. La fermentación de precisión ahora produce ácido hialurónico y escualano a escala, permitiendo un posicionamiento "naturalmente idéntico" y reduciendo el impacto ambiental. Esta segmentación del mercado se alinea con tendencias más amplias del consumidor, donde la conciencia sanitaria, las preferencias de gusto y las preocupaciones ambientales impulsan las compras de productos orgánicos en todas las categorías. Para capitalizar este creciente interés, los fabricantes están renovando y ampliando sus ofertas de productos mediante la introducción de una amplia gama de productos orgánicos para el cuidado facial que contienen ingredientes de base vegetal y etiqueta limpia, con afirmaciones como 'orgánico', 'natural', 'libre de químicos' y 'libre de crueldad animal'.

La Ley de Modernización de la Regulación de Cosméticos de la Administración de Alimentos y Medicamentos de los Estados Unidos fortalece la supervisión de ingredientes al exigir a los fabricantes que validen las afirmaciones de seguridad y mantengan registros completos. Este marco regulatorio beneficia a los proveedores de ingredientes naturales con documentación transparente de abastecimiento y procesamiento, al tiempo que crea requisitos de cumplimiento adicionales para las formulaciones convencionales que utilizan compuestos sintéticos. La composición de ingredientes influye en el posicionamiento del producto, ya que los productos naturales y orgánicos generan márgenes más altos a pesar de los mayores costos de producción. Los ingredientes sintéticos aún ofrecen ventajas de costo y estabilidad. El fenoxietanol sigue siendo un conservante confiable, y los siliconas proporcionan el deslizamiento deseado. Sin embargo, las restricciones de la Unión Europea sobre los microplásticos y ciertos filtros UV obligan incluso a las marcas convencionales a reformular.

Por Categoría: El Masstige Colapsa la Percepción Precio-Calidad

Los productos masivos representaron el 70,22% de los ingresos de 2025, aunque las ofertas premium crecerán a una CAGR del 7,36%. The Ordinary demostró que los activos transparentes de alta concentración pueden venderse al por menor por menos de USD 10 sin socavar la credibilidad. CeraVe aprovecha los respaldos de dermatólogos para posicionarse entre lo masivo y lo prestigioso. Las marcas premium responden enfatizando la tecnología patentada y el embalaje sensorial. Estée Lauder fija el precio de Advanced Night Repair por encima de USD 100 por onza, sustentando el premium a través de la investigación Chronolux Power Signal. Esta tendencia se correlaciona con el aumento de los ingresos disponibles y la creciente conciencia sanitaria entre los consumidores. Además, la accesibilidad de los productos premium a través del comercio electrónico y los minoristas especializados está reduciendo la brecha entre las ofertas de productos para el cuidado facial masivos y premium.

Según la Oficina de Estadísticas Laborales, el gasto del consumidor en productos y servicios de cuidado personal aumentó un 9,7% en 2023, lo que indica una fuerte demanda del mercado en ambos segmentos[3]Fuente: Oficina de Estadísticas Laborales, "Gastos del Consumidor 2023", bls.gov. Los productos premium ganan impulso a través de tecnologías de formulación avanzadas, respaldadas por iniciativas federales que permiten la comercialización de soluciones innovadoras de cuidado de la piel. El éxito en el mercado tanto en los segmentos masivos como premium depende cada vez más de la evidencia clínica, la divulgación de ingredientes y el embalaje ecológico para satisfacer las demandas de los consumidores de transparencia y responsabilidad ambiental. Las marcas que se alinean con las tendencias de bienestar y ofrecen beneficios multifuncionales están particularmente bien posicionadas para capturar las preferencias cambiantes de los consumidores. Las marcas de nivel medio corren el riesgo de verse presionadas a medida que los consumidores se polarizan entre la eficacia asequible y el lujo experiencial. Las estrategias incluyen la integración vertical para reducir el costo de los bienes o la adquisición por parte de conglomerados.

Por Canal de Distribución: El Comercio Social Reescribe el Comercio Minorista

Las tiendas de belleza y salud capturaron el 48,21% de los ingresos en 2025 gracias al descubrimiento experiencial, aunque el comercio minorista en línea se expandirá a una CAGR del 7,53% hasta 2031. TikTok Shop convirtió el compromiso de video de formato corto en USD 2,5 mil millones en ventas dentro de su primer año, mostrando cómo el entretenimiento se integra con el proceso de compra. Instagram Shopping expone a 130 millones de usuarios a etiquetas de productos cada mes. Sephora y Ulta incorporan herramientas de prueba virtual y servicios de compra en línea con recogida en tienda para mantener su relevancia. Los supermercados e hipermercados sirven como puntos de acceso convenientes para las compras regulares, mientras que las farmacias y droguerías capitalizan su posicionamiento orientado a la salud y la orientación profesional. Los canales de distribución alternativos, como los servicios de suscripción, proporcionan nuevas rutas al mercado fuera de las redes minoristas tradicionales.

Los canales de distribución continúan adaptándose a las tendencias minoristas que enfatizan las experiencias omnicanal, donde los consumidores realizan investigaciones en línea y realizan compras a través de varias plataformas. La expansión del comercio minorista en línea crea oportunidades de entrada al mercado para nuevas marcas, al tiempo que impulsa a los minoristas tradicionales a fortalecer su posición en el mercado a través de servicios personalizados y ofertas de productos únicas. Además, el auge del comercio social y el marketing impulsado por influenciadores está difuminando las líneas entre el contenido y el comercio, permitiendo el compromiso directo con el consumidor y aumentando las tasas de conversión. Los supermercados pierden participación a medida que los compradores investigan los ingredientes antes de comprar. Los sitios de venta directa al consumidor capturan el margen completo y los datos de primera parte. Los salones y spas compensan el menor tráfico de servicios vendiendo al por menor productos de grado profesional, combinando regímenes de tratamiento y para llevar a casa.

Análisis Geográfico

Asia-Pacífico generó el 47,21% de los ingresos de 2025 para el mercado de cuidado facial. Las marcas locales fusionan ingredientes de la medicina tradicional con texturas modernas, resonando con la identidad cultural. Las exportaciones de belleza coreana alcanzaron USD 13,2 mil millones en 2023, con un objetivo nacional de USD 20 mil millones para 2030. Japón se centra en la ciencia de la barrera cutánea y la protección UV, reflejando la preferencia del consumidor por rutinas concisas. El crecimiento de la Asociación de Naciones del Sudeste Asiático se acelera a medida que el comercio móvil penetra en las ciudades secundarias. La posición del mercado de la región se deriva de sólidas capacidades de fabricación y patrones de consumo doméstico, con Corea del Sur y Japón impulsando la innovación de productos y el desarrollo de tecnología de belleza. La creciente clase media de China proporciona importantes oportunidades de mercado, mientras que los mercados del Sudeste Asiático muestran una mayor sofisticación en las preferencias de productos y la adopción de cuidado de la piel premium.

Se prevé que América del Sur se expanda a una CAGR del 8,03% hasta 2031, el ritmo regional más rápido en el mercado de cuidado facial. La expansión de la región resulta del crecimiento de las poblaciones de clase media y el cambio de preferencias hacia productos de cuidado personal premium. Brasil domina la demanda regional con su gran población y cultura de belleza establecida. La región aprovecha las cadenas de suministro establecidas para ingredientes naturales y la infraestructura de fabricación que apoya la demanda del mercado local. Brasil ocupa el cuarto lugar a nivel mundial en gasto en belleza, liderado por Natura y O Boticário. Los aceites y mantecas amazónicas indígenas dan a las marcas locales una narrativa de belleza limpia. La Agencia Nacional de Vigilancia Sanitaria mantiene protocolos de seguridad comparables a los de la Unión Europea, apoyando las ambiciones de exportación.

América del Norte mantiene un mercado maduro caracterizado por las preferencias de los consumidores por productos científicamente validados y una fuerte lealtad a las marcas con capacidades de investigación establecidas. Europa se centra en la sostenibilidad y la transparencia de ingredientes, generando demanda de formulaciones naturales y orgánicas que cumplan con las regulaciones ambientales y las expectativas de los consumidores. La población envejecida de la región sostiene la demanda de productos antienvejecimiento, mientras que los consumidores más jóvenes impulsan el crecimiento en productos multifuncionales y mejorados tecnológicamente. Oriente Medio y África ofrecen oportunidades de crecimiento debido a las poblaciones jóvenes y la creciente urbanización, aunque el desarrollo del mercado varía según el país en función de las condiciones económicas y las regulaciones. La subcategoría ayurvédica de India gana tracción, aunque la supervisión sigue siendo independiente de la regulación cosmética convencional bajo el Ministerio de Ayush.

Panorama Competitivo

El mercado de productos para el cuidado facial demuestra una concentración moderada, lo que permite tanto a las empresas establecidas como a los nuevos participantes capturar participación de mercado a través de estrategias distintas. Los principales actores del mercado incluyen The Estée Lauder Companies Inc., L'Oréal SA, Shiseido Company Limited, Unilever PLC y The Procter and Gamble Company, entre otros. Las grandes corporaciones multinacionales mantienen sus posiciones en el mercado a través de ventajas de escala, sólidas redes de distribución y sustanciales capacidades de investigación. Las empresas más pequeñas compiten eficazmente centrándose en segmentos de nicho, implementando modelos de negocio de venta directa al consumidor y desarrollando formulaciones especializadas para requisitos específicos de los consumidores.

Las empresas del mercado priorizan el desarrollo de productos naturales y orgánicos, las iniciativas de marketing digital y las estrategias de distribución integradas que sirven a los clientes a través de varios canales. El avance tecnológico de la industria se centra en sistemas de personalización, pruebas de productos basadas en realidad aumentada y análisis de datos del consumidor para mejorar las relaciones con los clientes y la lealtad. Las principales oportunidades de crecimiento existen en el desarrollo de embalajes sostenibles, los segmentos de cuidado facial masculino y las formulaciones dirigidas por edad. Sin embargo, el mercado enfrenta desafíos significativos de los productos falsificados, enfatizando la necesidad de sistemas de autenticación de productos y métodos de distribución seguros.

Los nuevos participantes en el mercado incluyen empresas de biotecnología que desarrollan ingredientes innovadores, servicios de suscripción personalizados y plataformas digitales que combinan asesoramiento profesional de cuidado de la piel con sugerencias de productos. El éxito en el mercado depende cada vez más de la capacidad de las empresas para equilibrar la validez científica con sólidas relaciones de marca, estableciendo ventajas competitivas duraderas en este mercado en expansión. El mercado recompensa cada vez más a las empresas que combinan con éxito la credibilidad científica con las conexiones de marca, creando una diferenciación sostenible en un mercado cada vez más concurrido.

Líderes de la Industria de Productos para el Cuidado Facial

The Estée Lauder Companies Inc.

L'Oréal SA

Shiseido Company Limited

The Procter and Gamble Company

Unilever PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Vedic Pride introdujo su Limpiador Facial, afirmando combinar los principios ayurvédicos con la tecnología de células madre y la nanotecnología. El limpiador utiliza células madre de origen vegetal para apoyar la regeneración y reparación de la piel mientras mantiene sus propiedades limpiadoras.

- Octubre de 2024: La División de Salud del Consumidor de Bayer introdujo Bepanthen, una marca global de cuidado de la piel, en el mercado indio. La línea de productos Bepanthen en India incluye hidratantes y limpiadores para el rostro y el cuerpo, específicamente formulados para pieles secas, irritadas y sensibles. Los productos contienen pro-Vitamina B5 y prebióticos y están libres de fragancias y parabenos.

- Abril de 2024: Sisley Paris, una reconocida marca de belleza, presentó Neuraé. Esta nueva línea de cuidado de la piel afirma centrarse en la neurociencia y enfatiza el vínculo entre la piel y las emociones. Inspirándose en la investigación neurocientífica, Neuraé menciona ofrecer soluciones innovadoras y efectivas dirigidas a problemas como la opacidad, la fatiga y la tensión en la piel, todos los cuales pueden señalar el envejecimiento prematuro.

- Marzo de 2024: Clinique debutó en la tienda Amazon Premium Beauty de los Estados Unidos, mejorando el acceso a sus soluciones de cuidado de la piel y maquillaje clínicamente validadas, y a sus conocimientos dermatológicos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio enmarca el mercado de productos para el cuidado facial como el valor de venta de limpiadores, tónicos, sueros, hidratantes, mascarillas, exfoliantes y formulaciones afines de enjuague o sin enjuague creadas específicamente para la piel del rostro. Los productos para el cuidado corporal, los dispositivos, los suplementos ingeribles y los servicios profesionales en clínica quedan fuera de este ámbito.

Exclusión del alcance: los tratamientos para manos, cuerpo y dispositivos de cuidado de la piel no forman parte del modelo.

Descripción general de la segmentación

- Tipo de Producto

- Limpiadores

- Mascarillas

- Hidratantes y Cremas

- Tónico

- Otros Tipos de Productos

- Formulación

- Convencional

- Natural/Orgánica

- Categoría

- Masivo

- Premium

- Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Belleza y Salud

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas entrevistaron a formuladores, dermatólogos, compradores de categoría en cadenas de farmacias y fundadores de marcas de belleza digitales en Asia-Pacífico, América del Norte y Europa. Estas conversaciones aclararon los precios de venta promedio, la adopción de recargas y el ritmo al que los SKU premium están canibalizando las líneas masivas, lo que nos permitió ajustar los supuestos de elasticidad antes de la triangulación final.

Investigación documental

Comenzamos recopilando estadísticas comerciales de fuentes como UN Comtrade para exportaciones de productos terminados, Euromonitor International para la distribución por canal minorista, y tablas de gasto del consumidor del Banco Mundial que señalan cambios en la participación de la cartera. Los volúmenes de uso de ingredientes del Personal Care Products Council, los estados financieros trimestrales en presentaciones 10-K y las tendencias de patentes capturadas a través de Questel nos ayudaron a identificar ciclos de innovación. Las bases de datos por suscripción como D&B Hoovers proporcionaron ingresos a nivel de marca que anclan las participaciones de las empresas. Esta lista es ilustrativa; muchas más fuentes abiertas y de pago informaron la cuadrícula de revisión documental.

El material anterior nos proporcionó volúmenes de referencia, ponderaciones de categorías y curvas de demanda regionales; sin embargo, la dinámica de precios y los futuros lanzamientos de productos permanecieron poco claros hasta que fueron corroborados con información de campo.

Dimensionamiento del mercado y pronóstico

Empleamos una construcción de arriba hacia abajo que reconstruye la demanda a partir del gasto de los hogares en cuidado personal, las tasas de penetración del cuidado facial y el uso anual promedio per cápita. Los resultados se someten a pruebas de presión con verificaciones selectivas de abajo hacia arriba (consolidaciones de marcas y ASP × unidades muestreadas) para que los totales converjan. Las variables clave incluyen la participación femenina urbana en la fuerza laboral, la participación del canal de belleza en línea, la prevalencia de declaraciones de ingredientes naturales, la densidad promocional durante los meses festivos y los lanzamientos con doble declaración de SPF/hidratación. Una regresión multivariante, complementada con ARIMA para perturbaciones a corto plazo, extiende estos insumos hasta 2030. Las brechas en las distribuciones a nivel de marca se cubren utilizando promedios ponderados de los pares públicos más cercanos.

Ciclo de validación de datos y actualización

Cada trimestre, los analistas de Mordor comparan los nuevos recibos de ventas, las variaciones en los costos de ingredientes y los movimientos de divisas con el modelo. Las variaciones que superan los umbrales establecidos desencadenan verificaciones adicionales con expertos externos antes de la aprobación final. Los informes se actualizan anualmente, y los clientes reciben una revisión provisional cuando surgen eventos regulatorios o de fusiones y adquisiciones de carácter relevante.

Por qué la línea de base de productos para el cuidado facial de Mordor es confiable

Las estimaciones publicadas suelen diferir porque las empresas seleccionan combinaciones de productos, puntos de precio y cadencias de actualización distintos.

Los principales factores de brecha incluyen cestas de SKU más reducidas, enfoque en una sola región o escaladores de ASP no verificados aplicados por algunos editores, en contraste con el alcance disciplinado y los ciclos de precios en tiempo real que mantenemos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 130.87 B (2025) | Mordor Intelligence | |

| USD 116.03 B (2024) | Global Consultancy A | Excluye sueros premium y utiliza la base de 2024 sin normalización de divisas |

| USD 160.30 B (2025) | Regional Consultancy B | Incluye lociones corporales e incorpora faciales profesionales de spa bajo el paraguas minorista |

| USD 107.69 B (2025) | Industry Association C | Omite las marcas independientes exclusivamente en línea, lo que lleva a una subestimación del valor minorista |

La comparación muestra que, mientras otros estudios presentan amplias variaciones debido a brechas de alcance o de precios, Mordor Intelligence fundamenta su línea de base en límites de productos transparentes, auditorías de precios de múltiples fuentes y una cadencia de actualización reproducible, lo que proporciona a los tomadores de decisiones una cifra equilibrada en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de cuidado facial en 2026?

El tamaño del mercado de cuidado facial se sitúa en USD 138,74 mil millones en 2026 con una perspectiva de CAGR del 6,22% hasta 2031.

¿Qué región registra el crecimiento más rápido en cuidado facial?

América del Sur lidera con un pronóstico de CAGR del 8,03%, impulsado por el sólido gasto en belleza de Brasil y las formulaciones botánicas.

¿Qué segmento de producto está creciendo más rápidamente?

Los tónicos registran el crecimiento más rápido con una CAGR del 6,78% a medida que las rutinas de hidratación de múltiples pasos ganan aceptación global.

¿Cómo están impactando los canales en línea en las ventas de cuidado facial?

Se proyecta que el comercio minorista en línea, impulsado por el comercio social en plataformas como TikTok Shop, se expanda a una CAGR del 7,53% y capture participación de las tiendas especializadas de belleza.

Última actualización de la página el: