Tamaño y Participación del Mercado de Cosméticos Premium

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

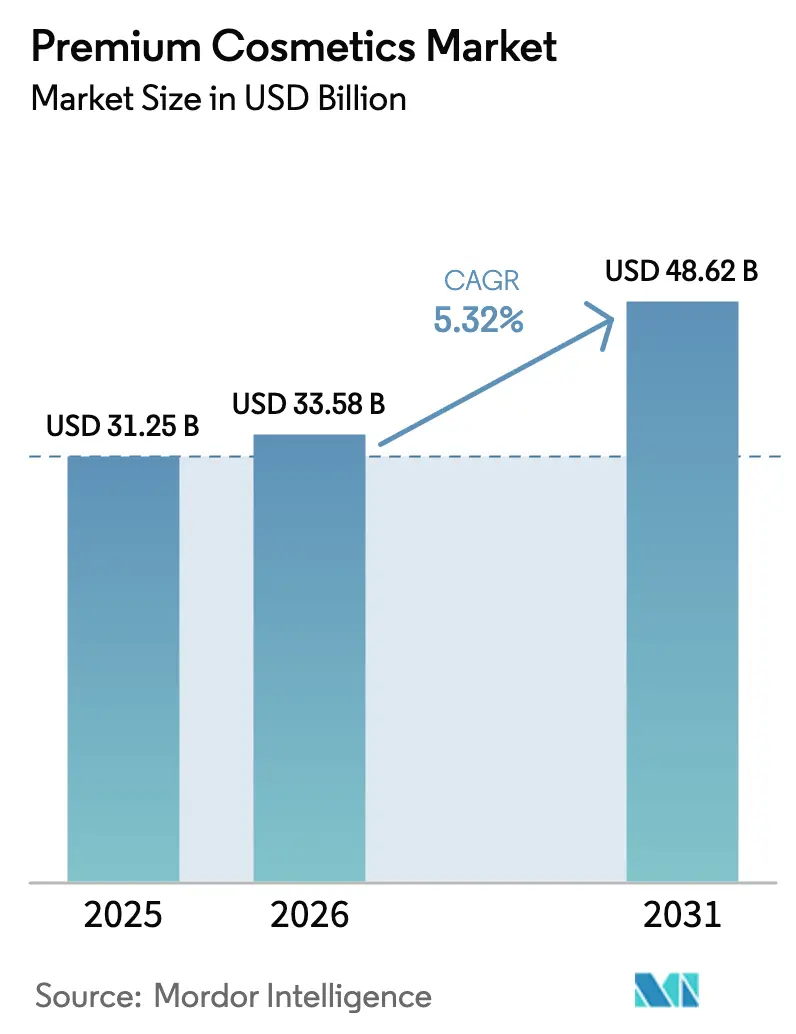

| Tamaño del Mercado (2026) | 33.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 48.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cosméticos Premium por Mordor Intelligence

Se proyecta que el tamaño del mercado de cosméticos premium se expanda desde USD 31,25 mil millones en 2025 y USD 33,58 mil millones en 2026 hasta USD 48,62 mil millones en 2031, registrando una CAGR del 5,32% entre 2026 y 2031. Las marcas multinacionales están reconstruyendo sus canales de investigación en torno a activos biotecnológicos, mientras que la personalización basada en datos y el escrutinio regulatorio están redefiniendo la ventaja competitiva. Los modelos de piel desarrollados en laboratorio, el diseño de péptidos mediante inteligencia artificial y los insumos de fermentación de precisión están acortando los ciclos de desarrollo de productos y reduciendo la dependencia de fuentes animales o petroquímicas. Al mismo tiempo, la insistencia de los consumidores en formulaciones de etiqueta limpia está impulsando a los proveedores a rediseñar conservantes y colorantes que cumplan con los estándares COSMOS sin comprometer el rendimiento. Europa continúa siendo el ancla del prestigio de marca a través de narrativas de herencia, aunque la acelerada adopción de conceptos de K-beauty de grado clínico en Asia-Pacífico está desplazando el centro de gravedad de la innovación hacia el este. La infiltración de productos falsificados, el aumento de los costos de cumplimiento normativo bajo la MoCRA de la FDA y la fragmentación del comercio social añaden capas de riesgo operativo que favorecen a los actores de gran escala capaces de absorber los gastos generales.

Conclusiones Clave del Informe

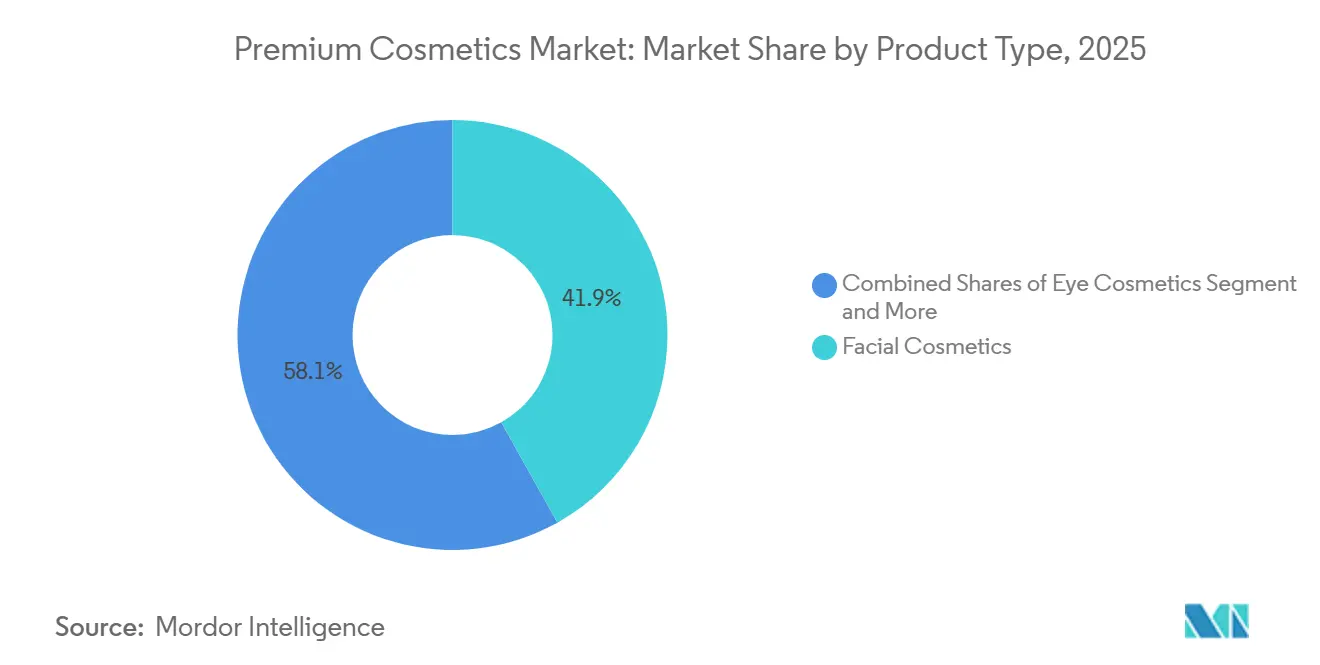

- Por tipo de producto, los cosméticos faciales representaron el 41,89% de la participación del mercado de cosméticos premium en 2025, mientras que los cosméticos para ojos avanzan a una CAGR del 6,58% hasta 2031.

- Por categoría, los productos orgánicos y naturales representaron el 57,52% del tamaño del mercado de cosméticos premium en 2025 y se están expandiendo a una CAGR del 6,42% hasta 2031.

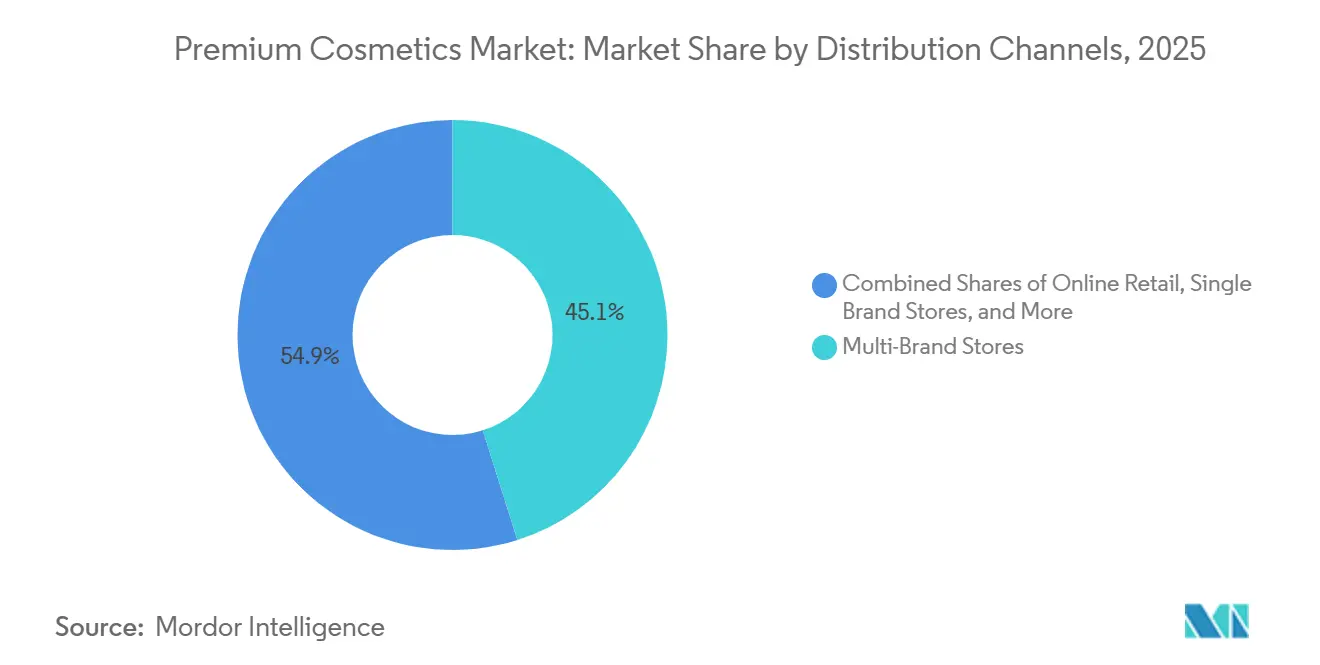

- Por canal de distribución, las tiendas multimarca lideraron con el 45,11% de los ingresos en 2025, pero se prevé que el comercio minorista en línea crezca a una CAGR del 6,77% entre 2026 y 2031.

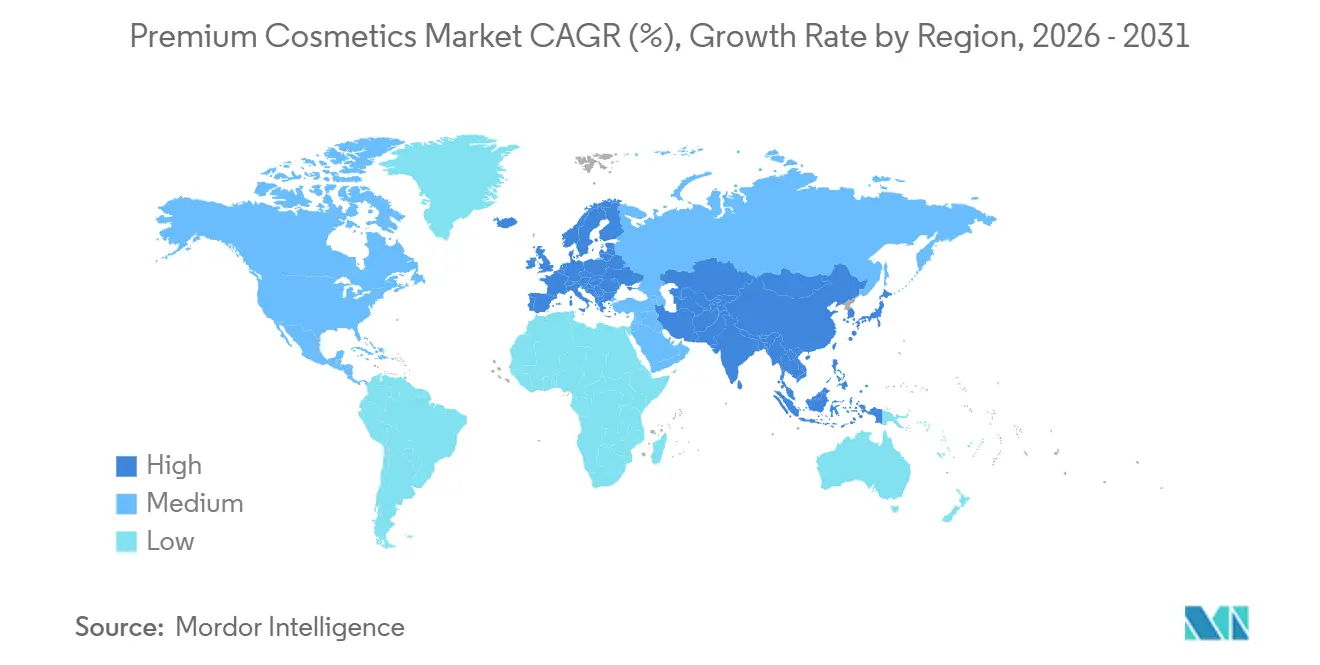

- Por geografía, Europa contribuyó con el 32,35% de las ventas de 2025, mientras que Asia-Pacífico está proyectada para registrar la CAGR regional más alta del 7,57% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cosméticos Premium

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prestigio de Marca y Atractivo de Exclusividad | +0.9% | Global, con concentración en Europa y América del Norte | Mediano plazo (2-4 años) |

| Envases Premium y Experiencia Sensorial | +0.7% | Centros de lujo de Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Demanda de Ingredientes Limpios y Naturales | +1.2% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente Influencia de las Redes Sociales y el Marketing Viral | +1.1% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Formulaciones Avanzadas Basadas en Biotecnología e Inteligencia Artificial | +0.8% | Centros de I+D de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente Personalización a Través de Soluciones de Belleza Personalizadas | +0.6% | Mercados urbanos de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prestigio de Marca y Atractivo de Exclusividad

A medida que los consumidores de la Generación Z, que representarán el 40% del gasto en lujo para 2030, se inclinan por la narrativa de marca en lugar de simples listas de ingredientes, las narrativas de herencia y las tácticas de escasez están demostrando ser más efectivas que la eficacia del producto para justificar las primas de precio. En 2024, la decisión de Chanel de restringir el acceso en línea a determinadas tonalidades de lápiz labial, haciéndolas exclusivas de las boutiques físicas, resultó en un aumento del 25% en el tráfico peatonal hacia sus tiendas insignia en París y Tokio. Esto subraya la potencia de la escasez artificial para mitigar la incursión del comercio electrónico. Mientras tanto, la división de Perfumes y Cosméticos de LVMH, con unos ingresos de EUR 8,13 mil millones en 2024 y un crecimiento orgánico del 2%, atribuye su resiliencia a una estrategia que combina las antiguas tradiciones de perfumería francesa con discretas reformulaciones de activos biotecnológicos. Esta combinación de una fachada de herencia con un núcleo innovador permite a las marcas establecidas imponer márgenes del 300 al 500% sobre sus equivalentes del mercado masivo, sin enfrentar reacciones negativas de los consumidores. Siguiendo este ejemplo, entidades más pequeñas como Maison Francis Kurkdjian están elevando las fragancias al estatus de arte olfativo, una narrativa que protege sus precios de las fluctuaciones en los costos de los ingredientes.

Envases Premium y Experiencia Sensorial

A medida que las regulaciones de la UE restringen los plásticos de un solo uso, las marcas se ven obligadas a rediseñar sus envases primarios o arriesgarse a sanciones. Los compactos recargables y los dispensadores de bomba sin aire han evolucionado de simples gestos de sostenibilidad a herramientas competitivas esenciales. En 2024, Chanel introdujo su base de cojín recargable Les Beiges, logrando una reducción del 60% por unidad. Sin embargo, conservó el peso táctil y el cierre magnético sinónimos del lujo. El sérum Abeille Royale de Guerlain, encerrado en un frasco de vidrio adornado con un emblema de abeja chapado en oro, muestra el poder de los estímulos sensoriales. Características como el peso, los acentos metálicos y los clics audibles justifican su precio de EUR 150 (USD 160), aunque los ingredientes activos se producen por menos de EUR 5. Si bien los materiales reciclados posconsumo se han convertido en la norma en las líneas de prestigio, las marcas están aprendiendo una lección crucial: los consumidores pueden rechazar los envases «ecológicos» si carecen de una sensación premium. En respuesta a esta percepción, Estée Lauder en 2024 realizó la transición a un vidrio reciclado posconsumo más pesado para su Advanced Night Repair. La conclusión es evidente: la sostenibilidad debe elevar la experiencia de desembalaje, convirtiendo a los compradores primerizos en clientes leales.

Creciente Demanda de Ingredientes Limpios y Naturales

Las formulaciones con certificación COSMOS capturaron el 57,52% del mercado de cosméticos premium en 2025, aunque esta dominancia oculta una tensión latente: los activos naturales a menudo tienen un rendimiento inferior al de los sintéticos en términos de estabilidad y penetración, lo que obliga a las marcas a elegir entre eficacia y certificación. El bakuchiol, comercializado como un sustituto más suave del retinol, demuestra solo entre el 40 y el 50% de la capacidad de estimulación del colágeno del retinol en ensayos revisados por pares, pero exige primas de precio del 20% porque los consumidores equiparan «natural» con «seguro». Las certificaciones Ecocert y USDA Organic requieren que el 95% de los ingredientes agrícolas sean cultivados orgánicamente, un umbral que elimina péptidos de alto rendimiento como Matrixyl y Argireline de las referencias de belleza limpia. Las marcas están respondiendo bifurcando sus carteras: Kora Organics se dirige al segmento de belleza limpia con aceites certificados COSMOS, mientras que marcas hermanas bajo el mismo paraguas corporativo utilizan activos sintéticos para consumidores orientados al rendimiento. Esta estrategia de segmentación permite a los conglomerados capturar ambos grupos demográficos sin diluir el valor de marca, pero requiere cadenas de suministro paralelas que incrementan los gastos generales entre un 15 y un 20%.

Creciente Influencia de las Redes Sociales y el Marketing Viral

El contenido generado por influenciadores entregó USD 1,6 mil millones en valor de impacto mediático para L'Oréal París en 2024, superando el gasto en publicidad pagada de la marca y confirmando que los avales de terceros ahora impulsan la intención de compra de manera más efectiva que los medios propios. Los USD 945,8 millones de Huda Beauty en valor de impacto mediático en 2024 demuestran cómo las marcas lideradas por sus fundadores pueden monetizar seguidores personales sin distribución minorista tradicional; la base #FauxFilter de la marca se convirtió en el producto de maquillaje más buscado en TikTok en el segundo trimestre de 2024 a pesar de no tener publicidad televisiva. Sin embargo, este canal se está fragmentando: el fenómeno «Sephora Kids» de la Generación Alfa, niños de 10 a 14 años que gastaron USD 4,7 mil millones en productos para el cuidado de la piel en 2023, señala que el marketing de influenciadores ahora debe dirigirse a padres y preadolescentes simultáneamente, un desafío de doble audiencia que las marcas heredadas tienen dificultades para navegar. El riesgo estratégico es la dependencia excesiva de un puñado de mega-influenciadores; cuando el escándalo de un creador puede borrar meses de construcción de marca, la diversificación entre micro-influenciadores (10.000-50.000 seguidores) se convierte en un imperativo de mitigación de riesgos en lugar de una táctica de maximización del alcance.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presencia de Productos Falsificados y Dilución de Marca | -0.8% | Global, concentrado en Asia-Pacífico y canales en línea | Corto plazo (≤ 2 años) |

| Cumplimiento Normativo Global Estricto | -0.6% | Europa y América del Norte, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Altos Costos de Investigación y Desarrollo | -0.5% | Global, más agudo para las marcas de nivel medio | Mediano plazo (2-4 años) |

| Reacciones Alérgicas y Sensibilidades Cutáneas | -0.4% | Global, mayor escrutinio en Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presencia de Productos Falsificados y Dilución de Marca

En 2024, las falsificaciones casi idénticas a los productos genuinos sin pruebas de laboratorio le costaron a la industria de cosméticos premium una pérdida estimada de ingresos de USD 3,2 mil millones. Los sérums de cuidado de la piel de lujo y las paletas de maquillaje exclusivas soportaron la mayor parte de estos ataques de falsificación. Una campaña de 2024 de la Oficina de Propiedad Intelectual del Reino Unido destacó casos alarmantes, como lápices labiales MAC falsificados que contenían niveles de plomo que superaban diez veces el umbral de seguridad de la UE[1]Fuente: Oficina de Propiedad Intelectual del Reino Unido, "Campaña Antifalsificación 2024," gov.uk. Estos incidentes no solo provocaron hospitalizaciones, sino que también empañaron la reputación de la marca, a pesar de que la Oficina de Propiedad Intelectual del Reino Unido no tuvo ninguna responsabilidad. Un análisis de MarqVision descubrió una tendencia preocupante: el 33% de los consumidores, tras comprar sin saberlo cosméticos de prestigio falsos, optaron por no volver a comprar la versión auténtica, vinculando erróneamente los defectos de calidad con la propia marca. Si bien las marcas están recurriendo a soluciones como chips NFC, autenticación mediante códigos QR y seguimiento mediante cadena de bloques para combatir la falsificación, estas medidas conllevan un costo adicional de USD 0,50 a 1,50 por unidad. Este aumento de precio supone un desafío para las marcas de nivel medio, dificultando su absorción sin ajustar sus precios. Las marcas se enfrentan ahora a una elección crítica: invertir en medidas antifalsificación que pueden pasar desapercibidas para los consumidores o ver cómo el valor de su marca disminuye a medida que los productos falsos se propagan en plataformas de comercio social con escasa aplicación de la ley.

Cumplimiento Normativo Global Estricto

Bajo la Ley de Modernización de la Regulación de Cosméticos (MoCRA) de la FDA, las marcas deben registrar sus instalaciones antes de diciembre de 2023 y listar sus productos antes de julio de 2024[2]Fuente: FDA de EE. UU., "Implementación de la Ley de Modernización de la Regulación de Cosméticos," fda.gov. El cumplimiento de estos mandatos ha tenido un costo promedio de USD 150.000 a 300.000 por marca, cubriendo revisiones legales, actualizaciones de sistemas informáticos y protocolos de monitoreo de eventos adversos. En la UE, las regulaciones estipulan que cada formulación sea sometida a evaluaciones de seguridad por toxicólogos calificados. Esta evaluación, con un costo de EUR 5.000 a 15.000 por referencia, puede retrasar el lanzamiento de productos entre 3 y 6 meses, según señala la Comisión Europea. En China, el proceso de registro de la Administración Nacional de Productos Médicos (NMPA) para cosméticos importados ofrece exenciones de pruebas en animales únicamente a las marcas con instalaciones locales de I+D. Esta estipulación obliga a las empresas occidentales a un dilema, equilibrando los compromisos éticos con el acceso al mercado. Las marcas más pequeñas están sintiendo la presión: dedicar entre el 15 y el 20% de sus ingresos al cumplimiento normativo les deja escaso capital para marketing. Esta dinámica crea un foso regulatorio que fortalece la posición de los actores establecidos. La prohibición de la UE en 2024 de 26 alérgenos de fragancias, como el linalool y el limoneno, presentes en el 70% de los perfumes de lujo, exige reformulaciones que podrían alterar los aromas característicos. Si estos cambios son perceptibles, corren el riesgo de provocar una reacción negativa de los consumidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Cosméticos Faciales Lideran, el Segmento de Ojos se Acelera

En 2025, los cosméticos faciales representaron el 41,89% del mercado de cosméticos premium, impulsados por la demanda de sérums antiedad y bases de maquillaje. Estos productos incorporan cada vez más alternativas al retinol, como el bakuchiol, y complejos de péptidos como el Matrixyl. Estos ingredientes estimulan la síntesis de colágeno, ofreciendo beneficios sin la irritación frecuentemente asociada a los retinoides tradicionales. Mientras tanto, se espera que los cosméticos para ojos crezcan a una tasa anual del 6,58% hasta 2031. Este crecimiento está respaldado por avances como las tecnologías de máscara de tubos. Estas tecnologías crean polímeros resistentes al agua alrededor de las pestañas individuales, evitando el corrimiento y eliminando la necesidad de desmaquillantes a base de aceite, que a veces pueden causar dermatitis periorbital. En el segmento de cosméticos para labios y uñas, existe un enfoque significativo en las formulaciones de larga duración. Por ejemplo, los labiales líquidos modernos utilizan polímeros formadores de película para garantizar que el color dure entre 12 y 16 horas. También incluyen esferas de ácido hialurónico encapsulado para una hidratación adicional. Además, la tendencia de la K-beauty de «piel de vidrio», que enfatiza una tez translúcida y luminosa, ha influido en las marcas occidentales para reformular sus bases de maquillaje. Estas ahora incorporan pigmentos difusores de luz e ingredientes fermentados, como el galactomyces, conocido por mejorar la textura de la piel con un uso constante.

La industria de la belleza está siendo testigo de un cambio hacia productos multifuncionales. Las cremas BB y los compactos de cojín, que combinan base de maquillaje, protector solar y activos para el cuidado de la piel, están reemplazando cada vez más a los cosméticos faciales tradicionales en la región de Asia-Pacífico. Esta tendencia está llevando a las marcas a reevaluar sus estrategias de producto. Un ejemplo notable es la línea Synchro Skin de Shiseido. Al integrar SPF 30 y ácido hialurónico en su base de maquillaje, la línea ha eliminado la necesidad de pasos separados de prebase y hidratante. Esta innovación resultó en un crecimiento interanual del 18% en 2024. Sin embargo, el segmento de cosméticos para ojos enfrenta desafíos particulares. La creciente popularidad de los servicios de extensión de pestañas y los tintes semipermanentes está llevando a los consumidores adinerados a reducir su uso diario de máscara. En respuesta, las marcas se están enfocando en desarrollar sérums acondicionadores de pestañas enriquecidos con péptidos, que prometen un crecimiento visible en 8-12 semanas. Mientras tanto, el mercado de productos para labios está evolucionando. Por un lado, hay una creciente demanda de labiales líquidos ultra mate diseñados para uso durante todo el día. Por otro lado, los bálsamos brillantes infundidos con aceites vegetales están ganando popularidad, lo que refleja una división en las preferencias de los consumidores entre la durabilidad y la comodidad.

Por Categoría: La Dominancia Orgánica Enmascara las Compensaciones de Eficacia

En 2025, los cosméticos naturales y orgánicos representaron el 57,52% del mercado premium, con una tasa de crecimiento proyectada del 6,42% hasta 2031. Este crecimiento está impulsado principalmente por la creencia de los consumidores de que los ingredientes de origen vegetal son más seguros que los sintéticos, una percepción que persiste a pesar de que los estudios dermatológicos muestran tasas de sensibilización similares. La certificación COSMOS, que requiere que el 95% de los insumos agrícolas sean de origen orgánico y prohíbe más de 2.500 ingredientes sintéticos, se ha convertido en un estándar crítico. Las marcas que se dirigen a las secciones de belleza limpia en minoristas como Whole Foods y Sephora ahora consideran esta certificación indispensable. Marcas como La Mer justifican su precio de USD 350 (por 30 ml) para cremas con alto contenido sintético enfatizando procesos de fermentación propietarios y resultados de ensayos clínicos, una estrategia que les ayuda a mantenerse competitivas frente a las ofertas de belleza limpia.

La tensión entre estas categorías es más evidente en los ingredientes activos. Por ejemplo, los péptidos sintéticos como el Argireline (acetil hexapéptido-8) han demostrado beneficios mensurables de reducción de arrugas en estudios doble ciego, pero están excluidos de los productos con certificación COSMOS. Esta exclusión obliga a las marcas a elegir entre la certificación y las afirmaciones de eficacia. La aprobación de Ecocert de ciertos activos de origen biotecnológico, producidos mediante fermentación en lugar de síntesis petroquímica, ofrece un posible punto intermedio. Sin embargo, la comprensión de los consumidores sobre estas distinciones sigue siendo limitada. Certificaciones como Nordic Swan y USDA Organic añaden mayor complejidad. Un producto puede obtener la certificación COSMOS pero no cumplir con los estándares USDA Organic si los ingredientes no agrícolas, como el agua o los minerales, superan el 5% de su peso. Para maximizar las oportunidades minoristas, las marcas están buscando cada vez más múltiples certificaciones. Sin embargo, las tarifas de auditoría asociadas, que oscilan entre EUR 3.000 y 8.000 anuales por certificación, suponen una carga financiera para las empresas más pequeñas.

Por Canal de Distribución: El Auge en Línea Desafía a los Minoristas Establecidos

En 2025, las tiendas multimarca representaron el 45,11% del mercado de distribución de cosméticos premium al implementar formatos de venta minorista experiencial. Estos formatos permiten a los consumidores probar productos bajo iluminación profesional y recibir consultas personalizadas. Se proyecta que el comercio minorista en línea crezca a una tasa anual del 6,77% hasta 2031. Se prevé que las plataformas de venta directa al consumidor, como el sitio web de Charlotte Tilbury, generen más de USD 635 millones en 2024 al retener entre el 40 y el 50% de los márgenes mayoristas que normalmente se ceden a los grandes almacenes. Las marcas de ultra lujo como Chanel y Hermès, que prefieren las tiendas de marca única, restringen la disponibilidad en línea para mantener la exclusividad y desalentar las comparaciones de precios. Mientras tanto, los minoristas electrónicos de terceros, incluida la plataforma digital de Sephora y Tmall Luxury Pavilion, están reduciendo la brecha entre la venta directa al consumidor y la venta al por mayor al proporcionar a las marcas oportunidades de co-marketing y acceso a datos de primera parte a cambio de tasas de comisión reducidas.

El auge de la venta directa al consumidor está presionando a los minoristas multimarca para que validen su papel de intermediarios. Por ejemplo, el programa Beauty Insider de Sephora, que generó USD 2,1 mil millones en ventas adicionales en 2024 a través de su sistema de recompensas por puntos, demuestra cómo los programas de fidelización pueden contrarrestar los beneficios de margen de la venta directa al consumidor. Ulta Beauty se ha asociado estratégicamente con Target, introduciendo mini-tiendas en más de 800 ubicaciones. Esta estrategia amplía su presencia física sin la inversión significativa requerida para tiendas independientes. Otros canales, como las tiendas libres de impuestos, los spas de hoteles y el comercio minorista en aerolíneas, continúan contribuyendo al mercado, pero enfrentan desafíos. A medida que evolucionan los patrones de viaje, los consumidores priorizan cada vez más la conveniencia sobre las compras en tránsito. El factor clave en este panorama cambiante es la propiedad de los datos. Las marcas de venta directa al consumidor utilizan datos de parte cero, preferencias compartidas voluntariamente por los consumidores, para orientar el desarrollo de productos. En contraste, los minoristas multimarca compilan datos de transacciones entre competidores, creando efectos de red que las marcas individuales tienen dificultades para replicar. Las marcas que dominan las estrategias omnicanal, como el uso de cuestionarios en línea para fomentar las visitas a la tienda o el aprovechamiento de los análisis de piel en tienda para iniciar campañas de correo electrónico personalizadas, están bien posicionadas para capturar un valor significativo de ambos canales.

Análisis Geográfico

En 2025, Europa representó el 32,35% del mercado de cosméticos premium, respaldada por la industria de la belleza francesa de EUR 18 mil millones y las reconocidas casas de fragancias italianas. Estos productores italianos, conocidos por sus técnicas de destilación tradicionales, exigen primas de precio que las marcas del mercado masivo tienen dificultades para igualar. La rigurosa Reglamentación de Cosméticos de la UE, que exige evaluaciones de seguridad por toxicólogos certificados y prohíbe más de 1.300 ingredientes, crea una barrera de cumplimiento que beneficia a las empresas establecidas con equipos regulatorios internos, según señala la Comisión Europea[3]Fuente: Comisión Europea, "Actualizaciones de la Reglamentación de Cosméticos de la UE 2024," ec.europa.eu. En Alemania, la preferencia por los dermocosmético, productos con validación clínica vendidos a través de farmacias, ha llevado a marcas como La Roche-Posay y Vichy a centrarse en la transparencia de ingredientes y en estrictos protocolos de pruebas de parche. Este enfoque atrae a los consumidores del norte de Europa, que a menudo son escépticos ante las afirmaciones de marketing exageradas. Mientras tanto, la divergencia regulatoria del Reino Unido tras el Brexit ha introducido desafíos; las marcas ahora deben gestionar registros químicos REACH separados para Gran Bretaña y la UE, lo que aumenta los costos de cumplimiento entre un 15 y un 20% para las empresas que operan en ambos mercados.

Se proyecta que Asia-Pacífico crezca a una tasa anual del 7,57% hasta 2031. Este crecimiento está impulsado en gran medida por la zona libre de impuestos de Hainan en China, que generó más de CNY 60 mil millones (USD 8,4 mil millones) en ventas de cosméticos en 2024. Los consumidores nacionales aprovecharon las exenciones fiscales, comprando productos de cuidado de la piel de lujo con descuentos del 30 al 40% en comparación con los precios en el continente. La industria de la belleza de Corea del Sur, donde los dermatólogos colaboran con las marcas para desarrollar activos de potencia de prescripción para ventas sin receta, ha establecido a Seúl como líder en tendencias como la «piel de vidrio» y los sérums de péptidos. En Japón, el mercado de cosméticos premium, liderado por Shiseido y KOSÉ, alcanzó JPY 1,8 billones (USD 12,1 mil millones) en ventas en 2024. Con la edad media de la nación superando los 49 años, el segmento antiedad ha experimentado un crecimiento significativo. En India, el mercado de cosméticos de lujo se está expandiendo a tasas de dos dígitos, impulsado por mayores ingresos disponibles y la influencia de las redes sociales. Sin embargo, los desafíos de distribución, como la logística inconsistente de cadena de frío para sérums sensibles a la temperatura, limitan el crecimiento más allá de las ciudades de primer nivel. El mercado maduro de América del Norte está experimentando un crecimiento modesto, con EE. UU. contribuyendo con la mayoría de los ingresos regionales. Las regulaciones MoCRA de la FDA están impulsando a las marcas más pequeñas a consolidarse o abandonar el mercado, fortaleciendo inadvertidamente las posiciones de los actores más grandes como Estée Lauder y L'Oréal, que tienen los recursos para gestionar los requisitos regulatorios.

En América del Sur, el mercado de cosméticos premium está experimentando un cambio. Las empresas brasileñas como Natura y O Boticário dominan el segmento masivo-premium utilizando ingredientes amazónicos de origen local, mientras que las marcas europeas capturan el mercado de ultra lujo en ciudades como São Paulo y Río de Janeiro. La proximidad de México a EE. UU. facilita las compras transfronterizas, que a menudo socavan los precios locales. Esto obliga a las marcas a alinear sus estrategias de precios o arriesgarse al arbitraje del mercado gris. En Oriente Medio y África, el crecimiento de los cosméticos de lujo se concentra en los Emiratos Árabes Unidos y Arabia Saudita. La certificación halal, que requiere formulaciones sin alcohol y estrictas auditorías de la cadena de suministro para prevenir la contaminación cruzada, se ha convertido en un requisito crítico para la entrada al mercado. El plan de Sephora Oriente Medio de expandirse a más de 150 tiendas para finales de 2024 destaca el potencial de los formatos minoristas occidentales en la región. Sin embargo, el éxito depende de adaptarse a las preferencias locales, como ofrecer suites de compras privadas para mujeres y zonas libres de fragancias para quienes tienen sensibilidades. A pesar de la inestabilidad económica de Turquía, que ha reducido la demanda de cosméticos premium debido a la depreciación de la moneda, el país sigue siendo un centro de fabricación clave. Las marcas europeas recurren cada vez más a Turquía para la producción, atraídas por sus menores costos laborales.

Nota: Las participaciones de segmento de todos los segmentos individuales estarán disponibles con la compra del informe

Panorama Competitivo

El poder en el sector está moderadamente consolidado, con gigantes multinacionales como Chanel Limited, Estée Lauder Inc., L'Oréal, LVMH Moët Hennessy Louis Vuitton SE y Shiseido Co., Ltd. dominando el panorama. Estos actores clave están ampliando sus carteras de productos introduciendo texturas innovadoras, formulaciones ecológicas y una amplia gama de tonos para atraer a una amplia base de consumidores. El mercado sigue siendo muy dinámico, ya que las marcas aprovechan los lanzamientos impulsados por tendencias amplificados por influenciadores de redes sociales y avales de celebridades para mejorar su presencia en el mercado y fidelizar a los consumidores. Las estrategias de premiumización, incluidos los envases de lujo y las colaboraciones exclusivas, permiten a estas marcas mantener una imagen de alta gama y justificar los precios premium.

Si bien los actores establecidos se benefician de redes de distribución globales e importantes inversiones en I+D, el auge de las marcas innovadoras de venta directa al consumidor está intensificando la competencia. Marcas como Fenty Beauty han ganado prominencia al enfatizar la diversidad y la autenticidad, mientras que otras se centran en productos libres de crueldad animal, veganos o naturales para satisfacer las preferencias cambiantes de los consumidores. Las plataformas digitales, en particular el comercio social y las tecnologías de prueba virtual, se han vuelto fundamentales para la adquisición de clientes, lo que permite a las marcas más pequeñas competir eficazmente con los actores heredados.

La sostenibilidad, la transparencia de ingredientes y los avances tecnológicos son impulsores clave de diferenciación en el segmento premium. Los consumidores, especialmente los Millennials y la Generación Z, buscan cada vez más productos que combinen el lujo con los valores éticos y el rendimiento visible. Este cambio ha llevado a las marcas a adoptar envases recargables, fortalecer las iniciativas de ESG e integrar tecnologías como herramientas de personalización basadas en inteligencia artificial y dispositivos de belleza avanzados. Para mantenerse competitivas y capturar el crecimiento tanto en los mercados maduros como en los emergentes, las empresas están recurriendo cada vez más a adquisiciones estratégicas, colaboraciones y expansiones de capacidad.

Líderes de la Industria de Cosméticos Premium

Chanel Limited

L'Oréal

LVMH Moët Hennessy Louis Vuitton SE

Shiseido Co.,Ltd.

The Estee Lauder Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Estée Lauder anunció su lanzamiento oficial en la tienda Amazon.ca Premium Beauty. Este lanzamiento permitió un acceso más amplio a los productos de cuidado de la piel de alto rendimiento, el maquillaje de primera clase y las fragancias icónicas de Estée Lauder para los clientes de todo Canadá con la facilidad y comodidad de Amazon.

- Mayo de 2025: Dior Beauty abrió una nueva boutique en Brickell City Centre en Miami, que presentó las ofertas de fragancias, maquillaje y cuidado de la piel de la marca. Fue la última expansión de tiendas físicas para la marca propiedad de LVMH Moët Hennessy Louis Vuitton.

- Marzo de 2025: Charlotte Tilbury, la galardonada marca global de maquillaje de lujo, cuidado de la piel y fragancias fundada por la empresaria británica y maquilladora de las estrellas Charlotte Tilbury MBE, se lanzó en el minorista de belleza de lujo estadounidense Bluemercury, en tiendas clave de todo el país y en su sitio web.

- Enero de 2025: Nars se convirtió en la última marca de prestigio en lanzarse en la plataforma de comercio electrónico india Nykaa. La marca estuvo disponible en línea y en tienda, con una gama de sus productos populares, incluidos Orgasm Blush, Natural Radiant Longwear Foundation y Radiant Creamy Concealer.

Alcance del Informe Global del Mercado de Cosméticos Premium

| Cosméticos Faciales |

| Cosméticos para Ojos |

| Cosméticos de Maquillaje para Labios y Uñas |

| Natural / Orgánico |

| Convencional / Sintético |

| Tiendas de Marca Única | |

| Tiendas Multimarca | |

| Tiendas Minoristas en Línea | Venta Directa al Consumidor |

| Minoristas Electrónicos de Terceros | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Perú | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Cosméticos Faciales | |

| Cosméticos para Ojos | ||

| Cosméticos de Maquillaje para Labios y Uñas | ||

| Por Categoría | Natural / Orgánico | |

| Convencional / Sintético | ||

| Por Canal de Distribución | Tiendas de Marca Única | |

| Tiendas Multimarca | ||

| Tiendas Minoristas en Línea | Venta Directa al Consumidor | |

| Minoristas Electrónicos de Terceros | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Perú | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de cosméticos premium para 2031?

Se proyecta que el mercado de cosméticos premium alcance USD 48,62 mil millones para 2031.

¿Qué región crecerá más rápido en belleza premium hasta 2031?

Se prevé que Asia-Pacífico registre la CAGR más alta del 7,57%, liderada por el canal libre de impuestos de China y el ecosistema de I+D de Corea.

¿Qué segmento de producto lidera actualmente las ventas?

Los cosméticos faciales lideran con el 41,89% de los ingresos de 2025 gracias a los sérums antiedad y las innovaciones en bases de maquillaje.

¿Qué tan grande es la participación orgánica dentro de los cosméticos premium?

Las referencias orgánicas y naturales capturaron el 57,52% de los ingresos de 2025 y continúan superando a los productos convencionales.

Última actualización de la página el: