Tamaño y Cuota del Mercado de Sérum Capilar

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

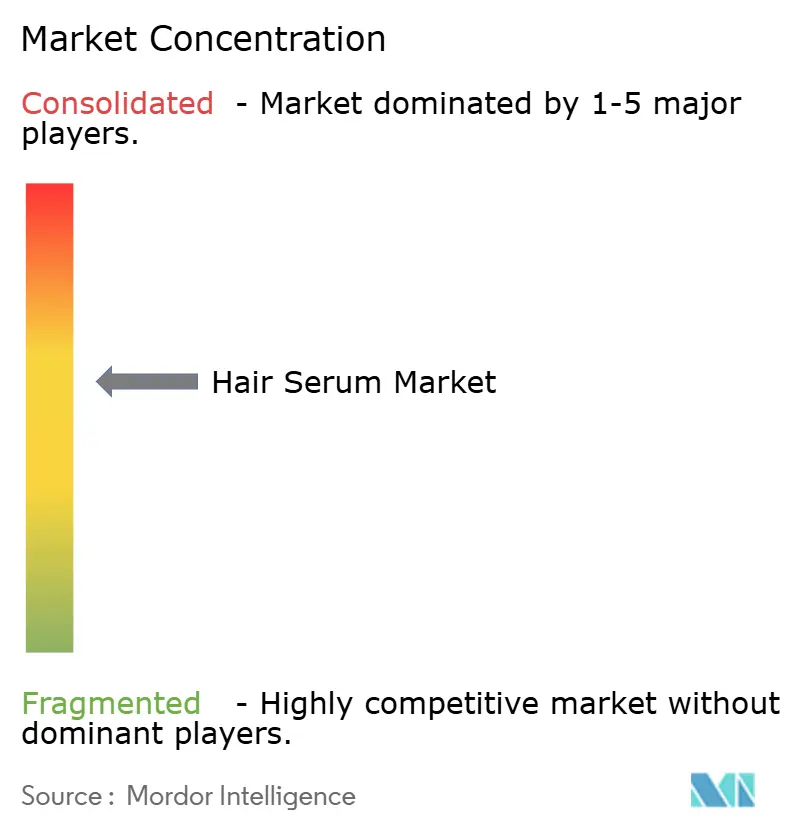

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sérum Capilar por Mordor Intelligence

El tamaño del mercado de sérum capilar fue valorado en USD 1,36 mil millones en 2025 y se estima que crecerá desde USD 1,43 mil millones en 2026 hasta alcanzar USD 1,85 mil millones en 2031, a una CAGR del 5,23% durante el período de previsión (2026-2031). Este crecimiento pone de relieve el cambio del mercado, que ha pasado de ser principalmente un producto de estilizado a convertirse en una plataforma orientada a la salud del cuero cabelludo. Factores como el aumento de la contaminación urbana, la exposición al agua dura y el estrés por radiación UV están influyendo en la innovación de ingredientes, con investigaciones centradas en componentes como la ectoína, el extracto de moringa y los agentes quelantes para abordar la acumulación de minerales. El auge de las plataformas de comercio social en línea está acortando el proceso desde el descubrimiento hasta la compra, lo que permite un escalado rápido para las marcas independientes. Además, los salones de peluquería profesional se están transformando en centros de diagnóstico, ofreciendo recomendaciones de sérum personalizadas basadas en tricoscopía y análisis de la dureza del agua. Los cambios regulatorios en la Unión Europea y los Estados Unidos están impulsando reformulaciones sin siliconas y exigiendo a las marcas que validen las afirmaciones de crecimiento capilar mediante ensayos aleatorizados. Los esfuerzos para combatir los productos falsificados en plataformas como Amazon y Alibaba están mejorando la protección de las marcas, aunque persisten desafíos en los mercados emergentes.

Conclusiones Clave del Informe

- Por tipo de producto, los sérum de tratamiento captaron el 65,94% de la cuota del mercado de sérum capilar en 2025, mientras que los sérum de estilizado se sitúan por detrás, ya que los formatos de tratamiento registran una CAGR del 6,41% hasta 2031.

- Por tipo de ingrediente, las formulaciones convencionales representaron el 73,31% del tamaño del mercado de sérum capilar en 2025, mientras que las variantes orgánicas se expanden a una CAGR del 6,01% hasta 2031.

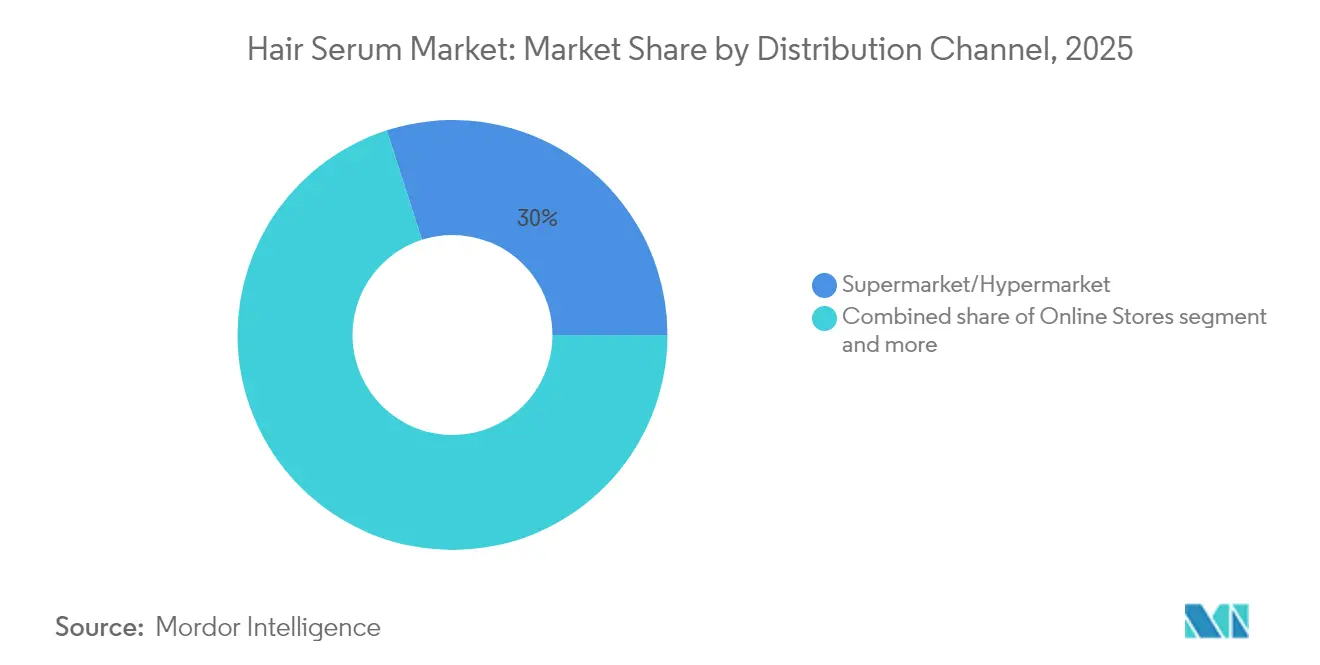

- Por canal de distribución, los supermercados e hipermercados representaron el 29,95% de la cuota de ingresos del mercado de sérum capilar en 2025, pero las tiendas en línea avanzan a una CAGR del 6,08% hasta 2031.

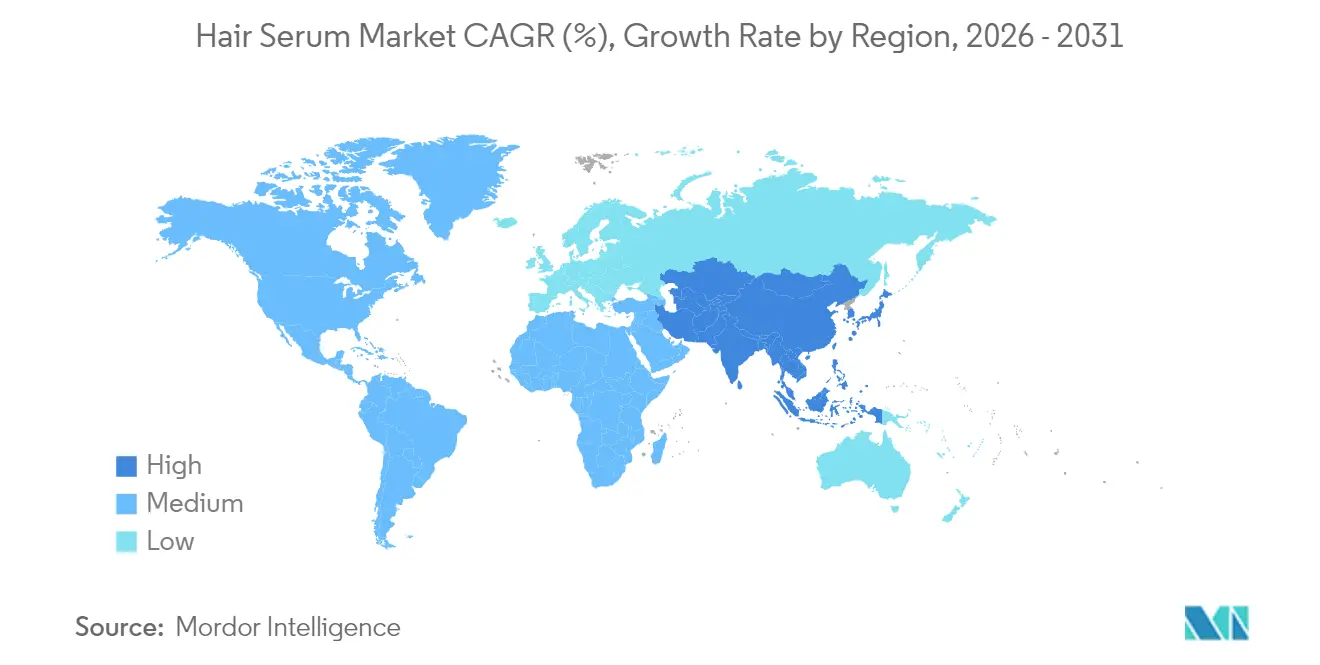

- Por geografía, Asia-Pacífico encabezó el 38,45% de la cuota global del mercado de sérum capilar en 2025 y se prevé que crezca a una CAGR del 5,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sérum Capilar

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Aumento de la incidencia de daños capilares por contaminación, UV, agua dura y factores de estrés ambiental | +1.2% | Global, con impacto agudo en Asia-Pacífico (Delhi, Pekín, Yakarta) y zonas urbanas de América del Norte | Mediano plazo (2-4 años) |

| Creciente demanda de sérum centrados en el cuero cabelludo orientados al equilibrio del microbioma, la caspa, la sensibilidad y la salud de los folículos | +1.5% | América del Norte, Europa, mercados principales de Asia-Pacífico (Corea del Sur, Japón) | Largo plazo (≥ 4 años) |

| Expansión del canal de salones de peluquería y spas profesionales | +0.9% | América del Norte, Europa, con extensión a centros urbanos premium en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Rápida innovación de productos y extensiones de línea | +0.8% | Global, liderado por centros de investigación y desarrollo de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Transición hacia ingredientes avanzados y funcionales | +1.0% | América del Norte, Europa, con retraso en la adopción en América del Sur y Oriente Medio y África | Mediano plazo (2-4 años) |

| Creciente enfoque en el autocuidado holístico y los rituales de belleza en el hogar | +0.7% | Global, acelerado por cambios de comportamiento postpandemia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Daños Capilares por Contaminación, UV, Agua Dura y Factores de Estrés Ambiental

El deterioro de la calidad del aire urbano está influyendo significativamente en las prioridades del cuidado capilar, ya que las partículas en suspensión se incrustan en la matriz lipídica del cuero cabelludo, desencadenando respuestas inflamatorias que comprometen la resistencia de los anclajes foliculares. Grandes centros urbanos, como Delhi y Pekín, registran niveles de materia particulada (PM2,5) muy por encima de los umbrales recomendados por la Organización Mundial de la Salud (OMS) [1]Fuente: Organización Mundial de la Salud, "Directrices Mundiales de Calidad del Aire de la OMS," who.int. Esto ha generado un notable aumento en la demanda de sérum anticontaminación formulados con ingredientes como péptidos de moringa y ectoína, conocidos por neutralizar los radicales libres antes de que puedan oxidar los enlaces disulfuro de la queratina. Asimismo, el agua dura, que contiene altos niveles de calcio y magnesio, deposita escamas minerales sobre los tallos capilares, lo que reduce la elasticidad y aumenta la susceptibilidad a la rotura. Los sérum quelantes que incorporan ácido etilendiaminotetraacético (EDTA) o ácido fítico son cada vez más populares en zonas donde el agua proviene de acuíferos calcáreos, como ciertas regiones de los Estados Unidos y el sur de Europa [2]Fuente: Servicio Geológico de los Estados Unidos, "Dureza del Agua," usgs.gov. Además, la radiación ultravioleta (UV), en particular las longitudes de onda UVA que penetran profundamente en el córtex capilar, provoca la degradación de la melanina y las proteínas estructurales. Los sérum enriquecidos con filtros UV como el metoxicinamato de etilhexilo o alternativas naturales como el extracto de alga roja se están posicionando como soluciones esenciales de fotoprotección sin aclarado. Los efectos combinados de estos factores de estrés ambiental han transformado los sérum de productos de estilizado opcionales en soluciones críticas de defensa de barrera, lo que impulsa a marcas como Moroccanoil y Living Proof a reformular sus líneas de productos existentes para incluir complejos anticontaminación avanzados.

Creciente Demanda de Sérum Centrados en el Cuero Cabelludo Orientados al Equilibrio del Microbioma, la Caspa, la Sensibilidad y la Salud de los Folículos

El microbioma del cuero cabelludo, compuesto por especies como Cutibacterium, Staphylococcus y Malassezia, se ha convertido en un foco de intervenciones terapéuticas, dado que su desequilibrio está asociado con afecciones como la dermatitis seborreica, la foliculitis y el efluvio telógeno. Los sérum que contienen postbióticos, como el fermento de lactobacillus, y prebióticos, como la inulina, se utilizan para regular las poblaciones microbianas preservando la flora comensal. Estas formulaciones ofrecen una alternativa más suave a los tratamientos tradicionales como el piritionato de zinc o el ketoconazol. Marcas como Briogeo y Virtue Labs han introducido sérum para el cuero cabelludo con ingredientes como Centella asiatica (CICA), que reduce las citocinas proinflamatorias, y niacinamida, que refuerza la barrera epidérmica y minimiza la pérdida transepidérmica de agua. Además, los productos para la salud folicular incorporan ahora péptidos biomiméticos, como el Capixyl —una combinación de biochanina A y acetil tetrapéptido-3— que inhibe la 5-alfa reductasa y prolonga la fase anágena, ofreciendo una solución para la alopecia androgénica sin los efectos secundarios sistémicos asociados a la finasterida. La industria está pasando de la gestión de síntomas a abordar las causas raíz, lo que ha ganado el apoyo de dermatólogos e impulsa inversiones en ensayos clínicos. Por ejemplo, varias marcas están siguiendo las vías de monografía de venta libre de la Administración de Alimentos y Medicamentos (FDA) para las afirmaciones de crecimiento capilar, que requieren ensayos controlados aleatorizados para demostrar mejoras estadísticamente significativas en la densidad capilar [3]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "¿Es un Cosmético, un Medicamento o Ambos? (¿O es Jabón?)," fda.gov. Se espera que esta tendencia impulse el crecimiento a largo plazo, respaldada por la adopción de diagnósticos personalizados del cuero cabelludo, como la tricoscopía y las pruebas de pH del sebo, en salones premium de América del Norte, Europa y los mercados desarrollados de Asia-Pacífico.

Expansión del Canal de Salones de Peluquería y Spas Profesionales

Los canales profesionales están pasando de ser puntos de venta al detalle puramente transaccionales a convertirse en centros de consulta experiencial. Los estilistas utilizan ahora herramientas de diagnóstico, como cámaras digitales para el cuero cabelludo y analizadores de humedad, para recomendar sérum adaptados a factores individuales como la porosidad capilar, los niveles de sebo y la dureza del agua. Las marcas exclusivas de salón, entre las que se incluyen Redken, Pureology y Olaplex, mantienen sus precios premium combinando tratamientos en salón con sérum para uso en el hogar, lo que fomenta ingresos recurrentes y refuerza la fidelidad a la marca. La colaboración entre Glamsquad y Olaplex ilustra cómo las marcas están extendiendo los servicios de salón al hogar de los consumidores, atendiendo necesidades que los salones físicos no pueden satisfacer. Los estilistas están siendo cada vez más incentivados a través de estructuras de comisiones vinculadas a las ventas de productos, lo que les anima a educar a los clientes sobre técnicas de superposición de sérum y compatibilidad de ingredientes. Las academias de formación operadas por Wella, L'Oréal Professional y Schwarzkopf están integrando métodos de aplicación de sérum en sus programas de certificación, posicionando los sérum como ofertas de servicio esenciales en lugar de productos de venta al detalle complementarios. Se espera que esta expansión de los canales profesionales impulse el crecimiento, con un impacto a mediano plazo concentrado principalmente en América del Norte y Europa, donde la densidad de salones y el gasto por visita son más elevados, y un crecimiento gradual previsto en las zonas urbanas premium de Asia-Pacífico y Oriente Medio.

Transición hacia Ingredientes Avanzados y Funcionales

Los formuladores están pasando de las siliconas tradicionales y los aceites minerales a activos de bioingeniería que ofrecen beneficios de rendimiento claros, como la reparación de enlaces, el sellado de la cutícula y la energización del folículo. Los péptidos como el acetil tetrapéptido-3 y el tripéptido-1 de cobre están diseñados para penetrar en el córtex capilar, promoviendo la proliferación de queratinocitos y la síntesis de colágeno. Además, las células madre vegetales derivadas de la edelweis y el hinojo marino ofrecen protección antioxidante y apoyan la regeneración celular. Los adaptógenos, entre ellos la ashwagandha, la rhodiola y la albahaca sagrada, se están integrando para abordar el adelgazamiento capilar inducido por el cortisol, centrándose en los aspectos psicodermatológicos de la pérdida de cabello. Las tecnologías de nanoencapsulación están permitiendo que los activos hidrofóbicos, como el retinol y el tocoferol, permanezcan estables en sérum acuosos, superando los desafíos de formulación anteriores que limitaban la diversidad de ingredientes. Los sérum basados en exosomas, que suministran microácido ribonucleico (microARN) y factores de crecimiento derivados de cultivos vegetales o de células madre, representan un área emergente en el cuidado capilar regenerativo. Sin embargo, la incertidumbre regulatoria respecto a su clasificación como productos cosméticos o biológicos sigue sin resolverse. La introducción por parte de The Ordinary de sérum capilares con múltiples péptidos a precios accesibles está ampliando el acceso de los consumidores a ingredientes funcionales, lo que obliga a las marcas consolidadas a justificar precios premium mediante validación clínica. Se espera que esta tendencia impulse el crecimiento a mediano plazo a medida que los costes de los ingredientes disminuyan y los marcos regulatorios se estabilicen en América del Norte y Europa, seguido de la adopción en la región de Asia-Pacífico y una penetración gradual del mercado en América del Sur y Oriente Medio.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Regulaciones cosméticas estrictas sobre la seguridad de los ingredientes | -0.6% | Europa (Reglamento de Cosméticos de la UE), América del Norte (FDA), Asia-Pacífico (Directiva Cosmética de la ASEAN) | Mediano plazo (2-4 años) |

| Preocupaciones persistentes de seguridad en torno a ciertas siliconas, conservantes y activos sintéticos | -0.4% | Global, con mayor escrutinio en Europa y América del Norte | Mediano plazo (2-4 años) |

| Alta complejidad y coste de formulación de sérum estables y multifuncionales con activos naturales | -0.3% | Global, con impacto agudo en marcas independientes y actores de mercados emergentes | Largo plazo (≥ 4 años) |

| Presencia generalizada de sérum falsificados y de mercado gris en línea | -0.5% | Global, con impacto agudo en Asia-Pacífico y mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Cosméticas Estrictas sobre la Seguridad de los Ingredientes

Los organismos regulatorios están incrementando la supervisión de las afirmaciones cosméticas y la seguridad de los ingredientes, exigiendo a las marcas que realicen evaluaciones toxicológicas exhaustivas y ensayos clínicos antes del lanzamiento de los productos. Las actualizaciones continuas del Reglamento de Cosméticos de la Unión Europea están ampliando la lista de sustancias restringidas y estableciendo la obligatoriedad de evaluaciones de seguridad para los nanomateriales, cada vez más utilizados en sérum para mejorar la penetración. En los Estados Unidos, la Administración de Alimentos y Medicamentos ha emitido cartas de advertencia a marcas que realizan afirmaciones de crecimiento capilar sin respaldo, exigiendo ensayos controlados aleatorizados que se adhieran a estándares de grado farmacéutico, un requisito que las marcas más pequeñas a menudo encuentran difícil de cumplir sin respaldo de capital de riesgo. La Directiva Cosmética armonizada de la Asociación de Naciones del Sudeste Asiático busca simplificar las aprobaciones de ingredientes entre los estados miembros; sin embargo, los diferentes plazos de implementación crean desafíos de cumplimiento para los lanzamientos multinacionales de productos. Las preocupaciones medioambientales respecto a ciertas siliconas, como la ciclopentasiloxana y la ciclohexasiloxana, clasificadas por la Unión Europea como sustancias extremadamente preocupantes debido a su persistencia ambiental, están impulsando reformulaciones hacia alternativas de origen vegetal como la hemisqualana y el triglicérido caprílico/cáprico. Sin embargo, estas alternativas a menudo presentan un rendimiento inferior en atributos sensoriales y requieren una estabilización más costosa. Además, los sistemas conservantes están bajo escrutinio, con el fenoxietanol y los parabenos siendo reemplazados por ingredientes multifuncionales como el glicol caprílico y el etilhexilglicerina. Si bien estas alternativas ofrecen eficacia antimicrobiana, también reducen la ventana de formulación.

Preocupaciones Persistentes de Seguridad en Torno a Ciertas Siliconas, Conservantes y Activos Sintéticos

Los grupos de defensa del consumidor y las organizaciones medioambientales continúan cuestionando la seguridad de los ingredientes de sérum de uso común, lo que genera desafíos reputacionales para las marcas y provoca reformulaciones, incluso en ausencia de restricciones regulatorias. Las siliconas, como la dimeticona y la ciclopentasiloxana, son criticadas por su persistencia ambiental y su potencial de bioacumulación en ecosistemas acuáticos, a pesar de su eficacia para proporcionar deslizamiento, brillo y protección térmica. La base de datos Skin Deep del Grupo de Trabajo Ambiental asigna puntuaciones de peligrosidad a los ingredientes cosméticos basándose en estudios de toxicidad. Las puntuaciones elevadas, incluso cuando se derivan de principios de precaución en lugar de evidencia concluyente, pueden provocar boicots de consumidores y exclusiones por parte de minoristas. Los conservantes como la metilisotiazolinona y los agentes liberadores de formaldehído han sido asociados con dermatitis de contacto en personas con piel sensible. Como resultado, las marcas adoptan cada vez más formulaciones sin conservantes o alternativas antimicrobianas naturales, como el fermento de rábano y el extracto de madreselva. Sin embargo, estas alternativas a menudo reducen la vida útil del producto y requieren logística de cadena de frío.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sérum de Tratamiento Anclan el Crecimiento

Los sérum capilares de tratamiento representaron el 65,94% de los ingresos del mercado en 2025 y se proyecta que crezcan a una tasa de crecimiento anual compuesto (CAGR) del 6,41% hasta 2031. Se espera que este crecimiento supere al de los sérum de estilizado, ya que las preferencias de los consumidores se orientan cada vez más hacia la atención de problemas de salud capilar como la reparación de enlaces, la reconstrucción de queratina y el fortalecimiento del cuero cabelludo, en lugar de centrarse exclusivamente en lograr un acabado cosmético. Estas formulaciones de tratamiento están diseñadas para abordar el daño estructural a nivel molecular, aprovechando ingredientes avanzados como péptidos biomiméticos, células madre vegetales y postbióticos. Estos componentes actúan para reparar los enlaces disulfuro que frecuentemente se fracturan debido al procesamiento químico, el estilizado con calor y la oxidación ambiental. Un ejemplo destacado es la tecnología de bis-aminopropil diglicol dimaleato de Olaplex, que ha establecido un estándar de referencia en el mercado al reconectar eficazmente las cadenas de queratina rotas. Los competidores se esfuerzan por replicar o superar este estándar utilizando agentes de entrecruzamiento alternativos, incluidos los derivados del ácido maleico y los complejos de policuaternio, para obtener resultados comparables o superiores.

Los sérum de tratamiento del cuero cabelludo también están ganando terreno, en particular los que abordan problemas como la miniaturización del folículo y la dermatitis seborreica. Estos productos incorporan cada vez más inhibidores de la 5-alfa reductasa, como el extracto de saw palmetto y semilla de calabaza, así como botánicos antiinflamatorios como Centella Asiatica (CICA) y raíz de regaliz. Estos ingredientes están formulados para regular el ciclo de crecimiento capilar, reducir la caída y abordar las afecciones subyacentes del cuero cabelludo. Esta creciente demanda refleja una tendencia más amplia del consumidor de replantear el cuidado capilar como una forma de dermatología preventiva. Los sérum de tratamiento se están posicionando ahora como intervenciones de uso diario que apoyan la salud capilar y del cuero cabelludo a largo plazo, en lugar de ser vistos como remedios ocasionales para problemas específicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Ingrediente: Lo Orgánico Gana Impulso

Las formulaciones convencionales representaron el 73,31% de la cuota de mercado en 2025, principalmente debido a su asequibilidad, rendimiento sensorial confiable y características de formulación estables. Estos atributos las convierten en la opción preferida para una amplia gama de consumidores. Sin embargo, las variantes orgánicas están cerrando la brecha de forma constante, creciendo a una tasa de crecimiento anual compuesto (CAGR) del 6,01%. Este crecimiento está impulsado por la creciente influencia de los mandatos de belleza limpia y la creciente demanda de los consumidores de transparencia en los ingredientes. Los sérum orgánicos, certificados por organizaciones reconocidas como el Departamento de Agricultura de los Estados Unidos (USDA) Orgánico, COSMOS (Estándar Cosmético Orgánico y Natural), o Ecocert, evitan los conservantes sintéticos, las siliconas y los emolientes derivados de petroquímicos. En su lugar, incorporan ingredientes naturales como aceites prensados en frío (por ejemplo, argán, marula, rosa mosqueta), extractos vegetales (por ejemplo, aloe, manzanilla, té verde) y emulsionantes naturales (por ejemplo, lecitina, goma xantana). Estas formulaciones resuenan con los consumidores comprometidos con el medio ambiente que valoran la sostenibilidad, la biodegradabilidad y el mínimo impacto ambiental. Esta tendencia es particularmente evidente en América del Norte y Europa, donde los estándares minoristas de belleza limpia —como Clean at Sephora de Sephora y la Lista Sucia de Credo Beauty— prohíben el uso de numerosos ingredientes considerados dañinos o éticamente cuestionables.

A pesar de su creciente popularidad, los sérum orgánicos enfrentan varios desafíos de formulación. Estos incluyen una vida útil más corta debido a la ausencia de conservantes sintéticos, una mayor susceptibilidad a la oxidación y la rancidez, y variabilidad en las concentraciones de ingredientes activos causada por inconsistencias en el abastecimiento agrícola. Para abordar estos desafíos, las marcas están adoptando soluciones innovadoras como envases sin aire, purga de nitrógeno y la incorporación de sistemas antioxidantes naturales (por ejemplo, tocoferol, extracto de romero). Estas medidas ayudan a prolongar la estabilidad del producto garantizando al mismo tiempo el cumplimiento de los estándares de certificación orgánica. Al aprovechar estos avances, las marcas aspiran a satisfacer las expectativas de los consumidores de productos orgánicos de alta calidad sin comprometer el rendimiento ni la sostenibilidad.

Por Canal de Distribución: Las Tiendas en Línea Avanzan con Fuerza

En 2025, los supermercados e hipermercados representaron el 29,95% de los ingresos del mercado, lo que pone de relieve la amplia presencia del canal de alimentación y la influencia de las compras por impulso. Sin embargo, las tiendas en línea crecen a una CAGR del 6,08%, impulsadas por la integración del comercio social, el descubrimiento de productos liderado por influencers y los modelos de suscripción que transforman a los compradores únicos en clientes recurrentes. Las plataformas de comercio electrónico como Amazon, Sephora.com y Ulta.com utilizan recomendaciones algorítmicas, reseñas generadas por usuarios y herramientas de prueba virtual para minimizar las barreras de compra. Estas plataformas también permiten a los consumidores revisar las listas de ingredientes y las afirmaciones clínicas antes de tomar una decisión de compra.

Las plataformas de comercio social, incluidas TikTok Shop, Instagram Shopping y YouTube Shopping, simplifican el proceso desde el descubrimiento del producto hasta el pago. Los influencers desempeñan un papel clave al demostrar aplicaciones de productos, como el uso de sérum, en tiempo real e incorporando enlaces de compra directamente en el contenido de video. Los servicios de suscripción como Ipsy, Birchbox y FabFitFun presentan a los consumidores sérum premium a través de tamaños de muestra con descuento, fomentando las compras a precio completo una vez que los usuarios experimentan la eficacia de los productos. Además, marcas de venta directa al consumidor como Divi, Briogeo y Virtue Labs prescinden de los canales minoristas tradicionales aprovechando sus propios sitios web y plataformas de redes sociales. Este enfoque les ayuda a construir comunidades de marca y recopilar datos propios para estrategias de marketing personalizadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico lideró el mercado global en 2025, con una cuota del 38,45%, y se espera que crezca a una tasa constante del 5,86% hasta 2031. Este crecimiento está impulsado por los avances de Corea del Sur en salud del cuero cabelludo, incluidas las clínicas de tricoscopía, los sérum equilibradores de pH y los tratamientos con CICA (Centella Asiatica). Marcas como mise-en-scène de Amorepacific y LG Household & Health Care han introducido productos innovadores como aplicadores tipo cojín y botánicos fermentados para mejorar la absorción de ingredientes activos. El enfoque minimalista de Japón, con sérum ligeros que contienen aceite de tsubaki (camelia), agua de arroz y extracto de yuzu, atrae a consumidores que priorizan la pureza de los ingredientes y la multifuncionalidad. Mientras tanto, las plataformas de comercio transfronterizo de China, como Tmall y Douyin, permiten a las marcas internacionales eludir las barreras de importación tradicionales, mientras que los actores locales como Proya y Chando ganan terreno adaptando los productos a la dureza del agua y la humedad regionales. En India, los consumidores urbanos están adoptando sérum de tratamiento de estilo occidental, mientras que los segmentos rurales y semiurbanos prefieren marcas ayurvédicas como Forest Essentials y Kama Ayurveda, que incorporan ingredientes tradicionales como aceites de bhringraj, amla y brahmi.

América del Norte y Europa representan cuotas de mercado significativas, con América del Norte centrada en la eficacia clínica y las certificaciones de belleza limpia. Los consumidores de los Estados Unidos prefieren sérum respaldados por datos de ensayos clínicos y avales de dermatólogos, favoreciendo marcas como Olaplex, Living Proof y Virtue Labs, que publican estudios revisados por pares o documentos técnicos que validan sus afirmaciones. El canal de salones de peluquería profesional sigue siendo robusto, con estilistas que recomiendan sérum basándose en la porosidad capilar individual, el daño químico y los hábitos de estilizado. En Europa, la sostenibilidad y el cumplimiento regulatorio son impulsores clave. Los consumidores priorizan las ecocertificaciones como COSMOS (Estándar Cosmético Orgánico), Ecocert y Natrue, junto con envases biodegradables. Esto ha incrementado la demanda de botellas de sérum recargables y formulaciones sin agua que reducen la huella de carbono. La modernización del Reglamento de Cosméticos de la UE está impulsando a las marcas a reformular con alternativas de origen vegetal, cumpliendo estándares estrictos de seguridad y medio ambiente. Los minoristas especializados como Sephora y Douglas dominan la distribución en ambas regiones, ofreciendo surtidos seleccionados y consultas en tienda que justifican los precios premium. Sin embargo, el crecimiento de América del Norte se ve moderado por la saturación del mercado y la competencia, mientras que la trayectoria de Europa está determinada por los desafíos regulatorios y un giro hacia modelos de economía circular que enfatizan la longevidad del producto y la reciclabilidad. América del Sur, Oriente Medio y África presentan oportunidades emergentes. Brasil lidera la demanda sudamericana con su vibrante cultura de belleza y preferencia por los tratamientos a base de queratina. En Oriente Medio, los Emiratos Árabes Unidos y Arabia Saudita impulsan el crecimiento a través de canales minoristas de lujo y poblaciones de expatriados que buscan marcas internacionales. En África, Nigeria y Sudáfrica anclan el mercado, con marcas locales que incorporan botánicos indígenas como manteca de karité, aceite de baobab y aceite de marula, que resuenan con los consumidores que buscan formulaciones culturalmente relevantes. A pesar de los desafíos como la logística inconsistente de cadena de frío, la limitada penetración del comercio electrónico y la volatilidad cambiaria, estas regiones ofrecen un potencial sin explotar a medida que se acelera la urbanización y se moderniza el comercio minorista de belleza. Las marcas que ingresan a estos mercados deben equilibrar el patrimonio de marca global con formulaciones localizadas adaptadas a los tipos de cabello regionales, las condiciones climáticas y las preferencias de ingredientes. La colaboración con distribuidores locales que posean conocimiento del mercado y experiencia regulatoria es a menudo fundamental para el éxito en estas regiones.

Panorama Competitivo

El mercado de sérum capilar está moderadamente concentrado, con una competencia impulsada por corporaciones multinacionales como L'Oréal, Unilever, Procter & Gamble, Henkel y Kao. Estas empresas se apoyan en sus amplias carteras de productos, capacidades de investigación y desarrollo, y asociaciones con salones para mantener sus posiciones en el mercado. Sin embargo, enfrentan desafíos crecientes por parte de marcas de venta directa al consumidor y empresas independientes que aprovechan las plataformas digitales y las redes de influencers para eludir los canales minoristas tradicionales.

Las empresas líderes adoptan estrategias multimarca para atender diferentes puntos de precio, canales de distribución y necesidades de los consumidores. Por ejemplo, L'Oréal opera Kérastase en salones premium, Redken en canales profesionales y Elvive en el comercio masivo, cada uno con líneas de sérum únicas dirigidas a preocupaciones específicas como la reparación de enlaces, la salud del cuero cabelludo o el estilizado. Las protecciones de patentes en torno a las tecnologías de construcción de enlaces, como el bis-aminopropil diglicol dimaleato de Olaplex y los derivados del ácido maleico de Unilever, proporcionan una ventaja competitiva temporal. Sin embargo, la expiración de las patentes clave y la disponibilidad de agentes de entrecruzamiento alternativos están reduciendo la exclusividad en el mercado.

Las oportunidades de crecimiento incluyen los diagnósticos personalizados, como el análisis del cuero cabelludo mediante inteligencia artificial (IA) y las pruebas de microbioma en el hogar. Los formatos de productos híbridos también están ganando popularidad, combinando los beneficios de los sérum con la comodidad del estilizado. Entre los ejemplos se incluyen los sérum de reparación de enlaces activados por calor y los tratamientos nocturnos para el cuero cabelludo que también funcionan como acondicionadores sin aclarado. Además, los avances tecnológicos como la realidad aumentada (RA) para consultas virtuales, la cadena de bloques para la autenticación de productos y la nanoencapsulación para estabilizar ingredientes activos están transformando el mercado. Mientras tanto, las innovaciones biotecnológicas, como los péptidos de laboratorio y los postbióticos derivados de la fermentación, están abordando las preocupaciones de sostenibilidad al tiempo que ofrecen un rendimiento mejorado en comparación con los extractos vegetales tradicionales.

Líderes de la Industria de Sérum Capilar

L'Oréal S.A

Unilever PLC

The Procter & Gamble Company

Henkel AG & Co KGaA

Kao Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Mallia Aesthetics introdujo el Sérum Capilar 8T3 Essentials, que incorpora MAL-838, un derivado de proteína sCD83 libre de hormonas diseñado para estimular el crecimiento capilar. Este producto científicamente desarrollado aborda la alopecia androgénica mediante acción inmunomoduladora localizada, lo que representa un desarrollo notable en el competitivo mercado global de sérum capilar.

- Octubre de 2025: Obagi Medical, empresa del portafolio de Walden Cast, introdujo el Sérum Capilar Bioestimulante Nu-Cilr BioStim, un tratamiento biotecnológico formulado clínicamente dirigido a la salud del cuero cabelludo y el crecimiento capilar. El lanzamiento refuerza la presencia de Obagi en el segmento premium de cuidado capilar terapéutico, dirigiéndose a canales profesionales de dermatología y estética médica a nivel global.

- Febrero de 2024: Kérastase presentó su colección Première, introduciendo soluciones avanzadas de cuidado capilar que abordan el daño y el envejecimiento. La gama incluye tratamientos y sérum específicos diseñados para restaurar la vitalidad del cabello y mejorar su resiliencia. Esta oferta premium refuerza la posición de Kérastase en el mercado global de sérum capilar profesional y de lujo.

Alcance del Informe Global del Mercado de Sérum Capilar

El sérum capilar es un producto de cuidado del cabello que añade una capa protectora al cuero cabelludo y contribuye a la nutrición del cabello, generalmente utilizado tras el tinte y el decolorado del cabello. El mercado global de sérum capilar está segmentado por tipo de producto, canal de distribución y geografía. Por tipo de producto, el mercado se segmenta en sérum capilar de estilizado y sérum capilar de tratamiento. En función del canal de distribución, el mercado se segmenta en supermercados/hipermercados, farmacias/droguerías, tiendas en línea y otros canales de distribución. Proporciona un análisis de las economías emergentes y establecidas de todo el mundo, que comprende América del Norte, Europa, América del Sur, Asia-Pacífico, Oriente Medio y África. Para cada segmento, el dimensionamiento del mercado y las previsiones se han realizado en función del valor (en millones de USD).

| Sérum Capilar de Tratamiento |

| Sérum Capilar de Estilizado |

| Convencional |

| Orgánico |

| Supermercados/Hipermercados |

| Tiendas Especializadas |

| Tiendas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Sérum Capilar de Tratamiento | |

| Sérum Capilar de Estilizado | ||

| Por Tipo de Ingrediente | Convencional | |

| Orgánico | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas Especializadas | ||

| Tiendas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de sérum capilar en 2026?

El tamaño del mercado de sérum capilar es de USD 1,43 mil millones en 2026 y se proyecta que alcance USD 1,85 mil millones en 2031.

¿Qué categoría de producto crece más rápido?

Los sérum de tratamiento avanzan a una CAGR del 6,41% y ya representan dos tercios de los ingresos globales.

¿Qué región lidera la demanda?

Asia-Pacífico ostenta una cuota del 38,45% y se prevé que crezca a una CAGR del 5,86%, liderada por la influencia de la belleza coreana (K-beauty) y la premiumización de China.

¿Qué está impulsando el crecimiento del canal en línea?

Las plataformas de comercio social, los tutoriales de influencers y los modelos de suscripción están ayudando a que las ventas en línea se expandan a una CAGR del 6,08%.

Última actualización de la página el: