Tamaño y Participación del Mercado Europeo de Cables y Alambres

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

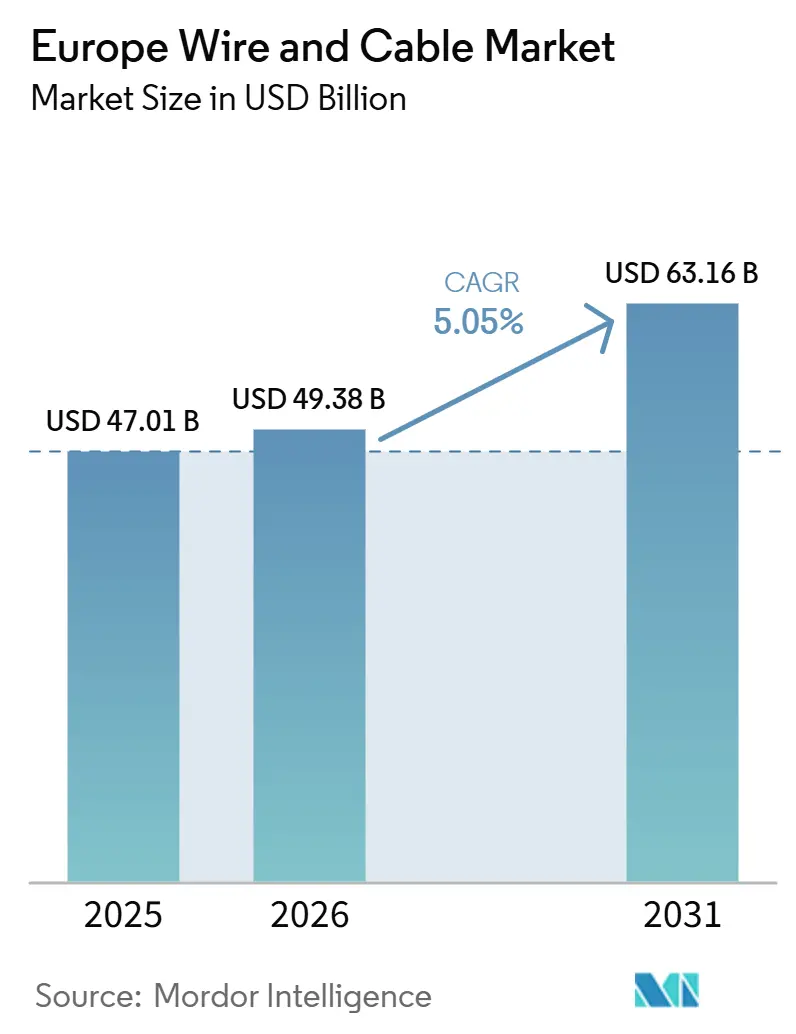

| Tamaño del mercado en el año base (2025) | 47.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 49.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 63.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado Europeo de Cables y Alambres por Mordor Intelligence

Se espera que el tamaño del mercado europeo de cables y alambres sea de 47,01 mil millones de USD en 2025, 49,38 mil millones de USD en 2026, y alcance los 63,16 mil millones de USD para 2031, creciendo a una CAGR del 5,05% de 2026 a 2031. La demanda de cables está pivotando hacia enlaces submarinos de extra alta tensión y sistemas de fibra híbrida, a medida que la energía eólica marina, la construcción de centros de datos y las actualizaciones de la red paneuropea desplazan el dominio tradicional de los productos de baja tensión de uso general. Proyectos de HVDC como la Línea Aurora de TenneT, junto con el objetivo de 108 gigavatios de interconexión transfronteriza de ENTSO-E, están acelerando especificaciones que enfatizan clasificaciones de 320-525 kilovoltios y aislamiento de polietileno certificado para 50 años de servicio submarino. Al mismo tiempo, las renovaciones del sector de la construcción sostienen una base considerable para los cables de energía de baja tensión, aunque su participación está disminuyendo a medida que crece el cableado modular. La demanda de fibra óptica está aumentando a medida que la densificación del 5G y los nodos de nube a hiperescala impulsan a los operadores a comprar anticipadamente fibra en cinta y soluciones de fibra soplada, comprimiendo los plazos de entrega y empujando a los fabricantes especializados de telecomunicaciones hacia líneas dedicadas. La volatilidad de los metales de uso general sigue siendo un riesgo destacado; por ejemplo, el rango de precios al contado del cobre en 2025 de 8.500-10.200 USD por tonelada métrica redujo los márgenes en los contratos de precio fijo, lo que llevó a los fabricantes a cubrir riesgos de forma agresiva o a cambiar a aleaciones de aluminio.

Conclusiones Clave del Informe

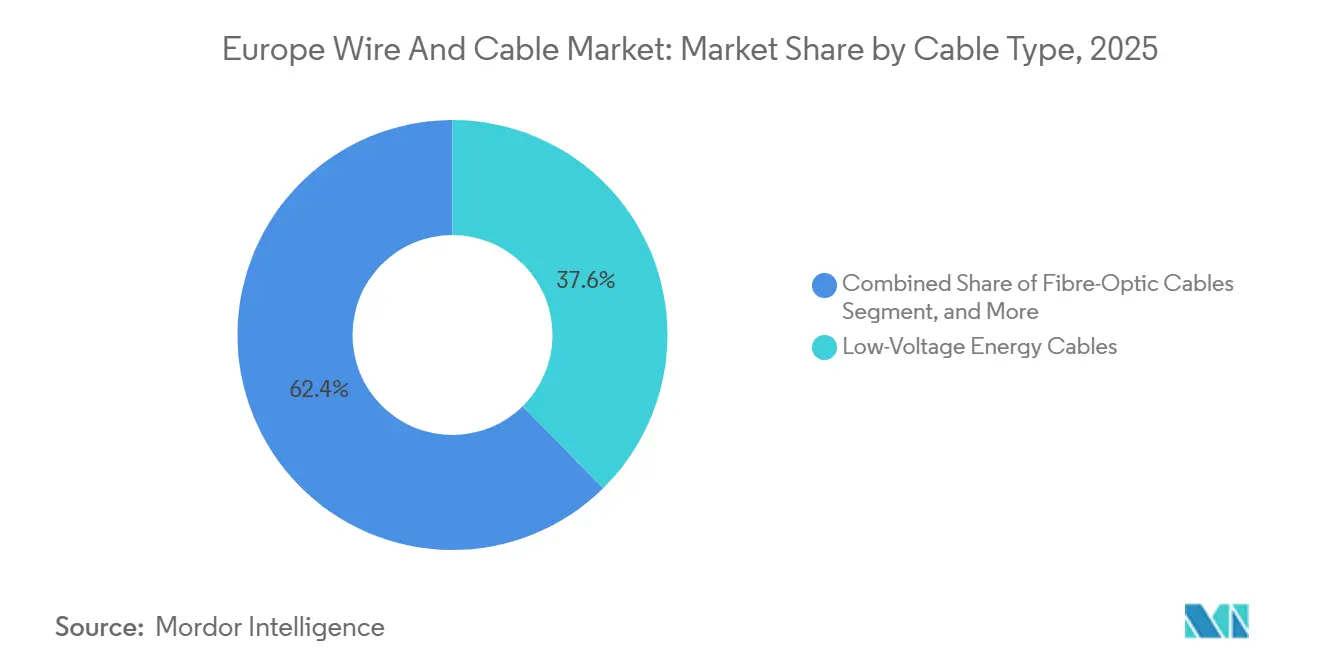

- Por tipo de cable, los cables de energía de baja tensión lideraron con el 37,63% de la participación del mercado europeo de cables y alambres en 2025, mientras que se prevé que los cables de fibra óptica registren una CAGR del 5,99% hasta 2031.

- Por clasificación de voltaje, los cables de 1 kilovoltio o menos representaron el 39,62% del tamaño del mercado europeo de cables y alambres en 2025, mientras que se proyecta que los sistemas de más de 150 kilovoltios se expandan a una CAGR del 6,03% durante 2026-2031.

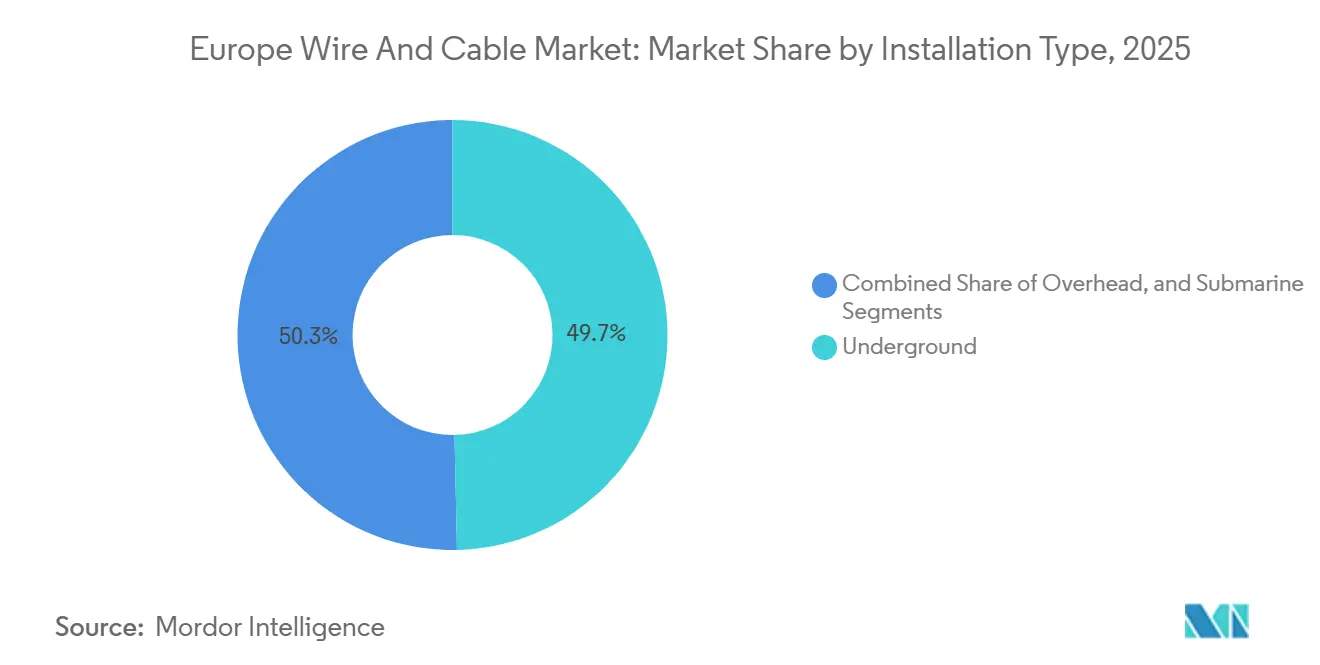

- Por tipo de instalación, los despliegues subterráneos representaron el 49,72% del tamaño del mercado europeo de cables y alambres en 2025, y los cables submarinos avanzan a una CAGR del 6,34% hasta 2031.

- Por material del conductor, el cobre retuvo el 57,62% de la participación del tamaño del mercado europeo de cables y alambres en 2025, pero se prevé que los conductores de aleación de aluminio crezcan a una CAGR del 6,76%.

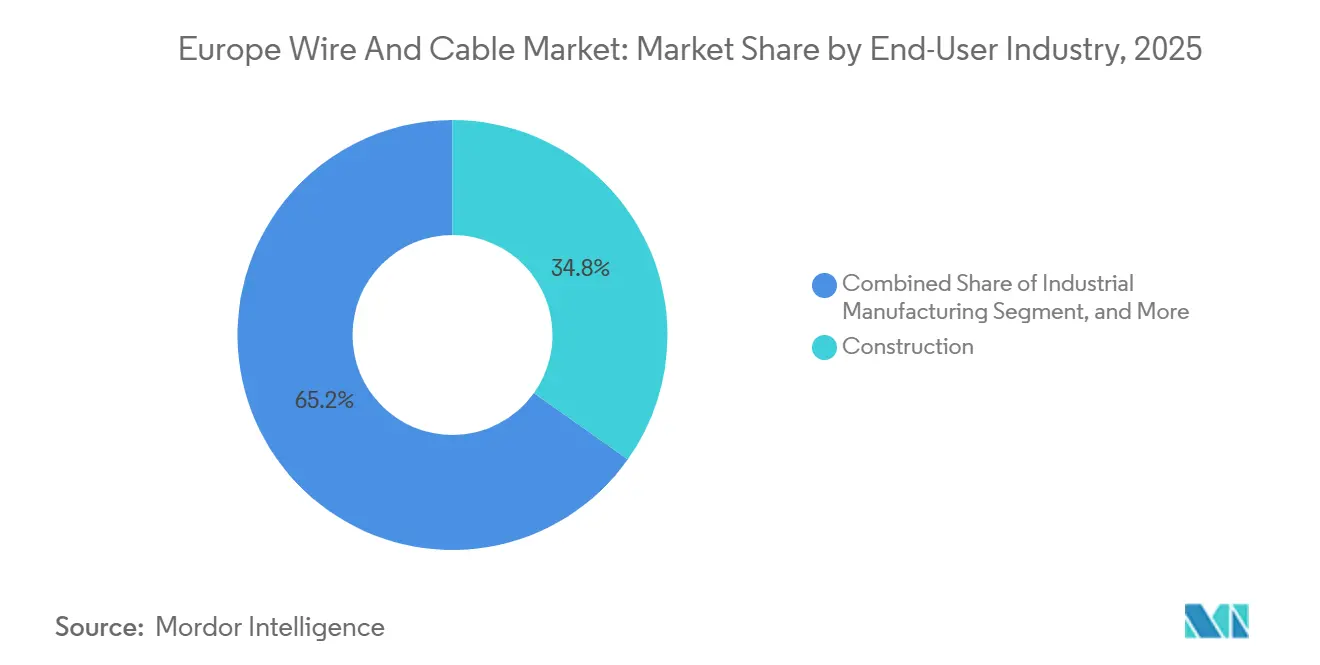

- Por industria del usuario final, la construcción dominó con el 34,84% de la participación del mercado europeo de cables y alambres en 2025, mientras que las telecomunicaciones y los centros de datos están creciendo a una CAGR del 6,56%.

- Por geografía, Alemania concentró el 29,40% de los ingresos de 2025 del mercado europeo de cables y alambres, mientras que Polonia registra las perspectivas de mayor crecimiento con una CAGR del 6,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Cables y Alambres

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda de Cables para Energía Renovable | +1.2% | Alemania, Países Bajos, Dinamarca, Polonia, Reino Unido, Bélgica, Francia | Largo plazo (≥ 4 años) |

| Programas de Modernización de la Red y Actualización de Alta Tensión | +1.0% | Alemania, Francia, Italia, España, Polonia | Mediano plazo (2-4 años) |

| Despliegue de 5G y Fibra hasta el Hogar | +0.7% | Alemania, Francia, España, Polonia, Países Bajos | Corto plazo (≤ 2 años) |

| Soterramiento Financiado por el Fondo de Recuperación de la UE | +0.6% | Italia, España, Polonia, Grecia, Portugal, Francia, Alemania | Mediano plazo (2-4 años) |

| Cables de Seguridad contra Incendios para Infraestructura de Carga de Vehículos Eléctricos | +0.4% | Alemania, Francia, Países Bajos, Noruega, Suecia, Reino Unido | Corto plazo (≤ 2 años) |

| Trazabilidad del Pasaporte Digital de Producto de la UE | +0.2% | Paneuropeo, comenzando en Alemania, Francia, Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Cables para Energía Renovable

La expansión de la energía eólica marina está redefiniendo los requisitos del mercado europeo de cables y alambres. La actualización del estudio de viabilidad del North Sea Wind Power Hub describe una capacidad de 180 gigavatios en islas artificiales que necesitará más de 3.000 kilómetros de cable de exportación de 320 kilovoltios, una especificación que solo un puñado de proveedores puede cumplir.[1]North Sea Wind Power Hub, "Actualización del Estudio de Viabilidad 2024," NORTHSEAWINDPOWERHUB.EU La Isla de Energía de Bornholm de Dinamarca por sí sola asegurará 650 millones de EUR (709 millones de USD) en contratos para 2030, requiriendo aislamiento de polietileno certificado para 50 años de servicio submarino.[2]Agencia de Energía Danesa, "Proyecto de la Isla de Energía de Bornholm," ENS.DK Los parques solares terrestres en España e Italia añaden volumen de media tensión, aunque el punto de inflexión más alto se encuentra en los conjuntos híbridos de energía renovable más almacenamiento que requieren cables de baja emisión de humos, libres de halógenos y resistentes al fuego que cumplan con la norma IEC 60332. Con los operadores de transmisión reservando capacidad con años de antelación, los principales fabricantes como Prysmian, Nexans y NKT están extendiendo los plazos de entrega, mientras que los proveedores especializados de aislamiento de nicho capturan márgenes premium. Los pedidos pendientes sostenidos confirman que las energías renovables sustentarán la demanda de cables más allá de 2030, amortiguando al sector frente a la ciclicidad de la construcción.

Programas de Modernización de la Red y Actualización de Alta Tensión

Los operadores de sistemas de transmisión han destinado 584 mil millones de EUR (637 mil millones de USD) para refuerzo hasta 2030, con Amprion de Alemania planeando por sí sola 42 mil millones de EUR (45,8 mil millones de USD) en corredores HVDC subterráneos que quintuplican los costos de cable por kilómetro, pero evitan los retrasos en los permisos. RTE de Francia está reemplazando 1.200 kilómetros de líneas de 225 kilovoltios con variantes de polietileno reticulado para 2028, mientras que España e Italia canalizan fondos de recuperación hacia el soterramiento de media tensión. El resultado estratégico es una demanda constante de capacidad en todo el mercado europeo de cables y alambres, asegurando grandes contratos años antes de la instalación. Las empresas de servicios públicos están agregando la demanda en marcos plurianuales, incentivando a los fabricantes a ampliar las líneas de extra alta tensión y priorizar los materiales de aislamiento de largo plazo. Si la oferta se contrae, los proyectos más pequeños corren el riesgo de retrasos, creando un mercado bifurcado en el que los grandes interconectores avanzan mientras las actualizaciones municipales esperan.

Despliegue de 5G y Fibra hasta el Hogar

La penetración de fibra en los hogares alcanzó el 56% en 2025 y aún está por debajo de la aspiración de gigabit del 95% de la Comisión Europea, lo que requiere otros 2,8 millones de kilómetros de cable para 2030.[3]Comisión Europea, "Informe de Progreso de la Ley de Infraestructura de Gigabit 2025," EC.EUROPA.EU Alemania destinó 12 mil millones de EUR (13,1 mil millones de USD) en subsidios que han impulsado los despliegues de fibra soplada, capaces de reducir el tiempo de instalación en un 40%. Los centros de datos a hiperescala en Fráncfort, Ámsterdam y Dublín consumieron alrededor de 180.000 kilómetros de fibra multimodo en 2025, lo que llevó a los proveedores a dedicar la producción exclusivamente a los operadores de nube. Los operadores de telefonía móvil están densificando las pequeñas celdas de 5G, cada una de las cuales requiere backhaul de fibra, elevando la demanda en áreas metropolitanas hasta en un 30%. Estas tendencias convergentes están elevando la fibra óptica de un nicho de telecomunicaciones a un pilar fundamental del mercado europeo de cables y alambres, con perspectivas de superar a todos los demás tipos de cable hasta 2031.

Soterramiento Financiado por el Fondo de Recuperación de la UE

El paquete NextGenerationEU de 750 mil millones de EUR (818 mil millones de USD) desvió una parte sustancial hacia proyectos de red verde, comprimiendo los programas de soterramiento típicamente dispersos en una estrecha ventana de 2024-2026. El plan de Italia asigna 5,9 mil millones de EUR (6,44 mil millones de USD) para líneas de media tensión en zonas sísmicas, mientras que el programa de España apoya 1.200 kilómetros de cables de 20 kilovoltios en distritos rurales. Polonia asigna 1,8 mil millones de EUR (1,96 mil millones de USD) para el soterramiento de infraestructura urbana con el fin de reemplazar la infraestructura aérea envejecida. Dado que los subsidios vencen si los proyectos no se contratan antes de mediados de 2026, los operadores de distribución han acelerado los calendarios de licitación, tensando la producción de las fábricas y adelantando los plazos de producción. El aumento infla temporalmente la visibilidad de la cartera de pedidos para los fabricantes; sin embargo, una vez que los fondos expiren, la demanda podría normalizarse, reabriendo capacidad para los clientes industriales privados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios del Cobre y el Aluminio | -0.8% | Paneuropeo, con impacto agudo en Alemania, Italia, Francia, España | Corto plazo (≤ 2 años) |

| Altos Costos de Instalación Subterránea y Submarina | -0.6% | Reino Unido, Alemania, Países Bajos, Dinamarca, Bélgica para submarina; Italia, España para subterránea | Mediano plazo (2-4 años) |

| Restricciones de la UE sobre PFAS en Fluoropolímeros | -0.3% | Paneuropeo, aplicación gradual a partir de 2026 | Largo plazo (≥ 4 años) |

| Riesgos de Seguridad en el Mar Báltico que Elevan los Costos de Seguro | -0.2% | Finlandia, Suecia, Polonia, Alemania, Dinamarca, Estonia, Letonia, Lituania | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Cobre y el Aluminio

El rango de precios al contado del cobre en 2025 eliminó hasta la mitad del margen bruto en los acuerdos de precio fijo de baja tensión, obligando a los fabricantes más grandes a cubrir riesgos y a los más pequeños a absorber las pérdidas o renegociar. Prysmian absorbió una pérdida de cobertura de 180 millones de EUR (196 millones de USD), lo que ilustra la dificultad de escalar la exposición a materias primas. Si bien la aleación de aluminio ofrece el 92% de la conductividad del cobre a un tercio del costo, las secciones transversales más grandes y el blindaje más pesado limitan su sustitución universal. A medida que las oscilaciones de precios siguen siendo impredecibles, la compra anticipada y la diversificación de materiales son ahora temas habituales en las salas de juntas de toda la industria europea de cables y alambres.

Altos Costos de Instalación Subterránea y Submarina

Los gastos promedio de instalación submarina alcanzaron 1,8 millones de EUR (1,96 millones de USD) por kilómetro en 2025, duplicándose en lechos marinos rocosos.[4]Nexans, "Costos de Instalación de Cables Submarinos," NEXANS.COM Las primas de seguro aumentaron entre un 15 y un 20% tras los incidentes de sabotaje en el Báltico que cortaron Estlink 2 y las fibras ópticas adyacentes. Los costos de zanjeo urbano rondan 1,2 millones de EUR (1,31 millones de USD) por kilómetro una vez cumplidas las restricciones arqueológicas y de tráfico, y los códigos sísmicos de Italia añaden otro 15% para conductos flexibles. Estos factores económicos ralentizan la adopción en municipios con presupuesto limitado, moderando la prometedora trayectoria de crecimiento del segmento submarino en el mercado europeo de cables y alambres.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cable: La Fibra Óptica Extiende su Liderazgo en Crecimiento

Los cables de fibra óptica registraron la expansión más rápida dentro del mercado europeo de cables y alambres, creciendo a una CAGR del 5,99% hasta 2031. Los productos de energía de baja tensión mantuvieron una participación dominante del 37,63% en 2025, pero los cambios en los códigos de construcción y la construcción modular precableada están frenando su crecimiento. Se espera que el tamaño del mercado europeo de cables y alambres atribuible a la fibra óptica supere los 11 mil millones de USD para 2031, impulsado por la cobertura de gigabit obligatoria y los centros de datos a hiperescala. Los cables de energía seguirán sirviendo a las renovaciones residenciales, aunque el conjunto de valor está migrando hacia la fibra en cinta, las variantes exteriores de tubo holgado y los diseños especiales resistentes al fuego clasificados según la norma IEC 60332.

Los sistemas HVDC submarinos premium reducen aún más el grupo de proveedores, canalizando los pedidos hacia gigantes verticalmente integrados con capacidad de extrusión para núcleos con aislamiento polimérico de 320-640 kilovoltios. Los cables de señal y control registran una demanda industrial estable, particularmente en la electrificación ferroviaria y la automatización de fábricas, pero siguen siendo un nicho de un solo dígito medio. Los cables especiales libres de halógenos para estaciones de carga de vehículos eléctricos están captando demanda de alto margen a medida que las regulaciones de estacionamiento urbano se endurecen en Alemania y Francia, añadiendo resiliencia a la combinación de segmentos.

Por Clasificación de Voltaje: La Ultra Alta Tensión Captura una Participación Premium

Los cables de más de 150 kilovoltios registran la CAGR más sólida del 6,03%, ya que los planificadores de redes prefieren los corredores HVDC para transportar la energía eólica marina a los centros de carga en el interior. La participación del mercado europeo de cables y alambres para líneas de menos de 1 kilovoltio se situó en el 39,62% en 2025, aunque el enfoque de las empresas de servicios públicos en la expansión de la transmisión dirige el gasto de capital hacia especificaciones de 220-525 kilovoltios. El aislamiento de polietileno reticulado está desplazando a los diseños heredados rellenos de aceite en la banda de 36-150 kilovoltios, que mantiene una participación estable de mediados de los 30.

Si bien la electrificación de los hogares se modera en Europa Occidental, la categoría de 1-35 kilovoltios se beneficia de las conexiones de parques solares que cada uno requiere hasta 12 kilómetros de cable alimentador. Las normas TEN-E de la UE favorecen los interconectores de más de 220 kilovoltios para los subsidios, dirigiendo los fondos incrementales hacia el extremo de ultra alta tensión. Los proveedores capaces de producir diseños de 525 kilovoltios P-Laser o equivalentes de dieléctrico sólido tienen poder de fijación de precios y carteras de pedidos extendidas.

Por Tipo de Instalación: Los Sistemas Submarinos se Aceleran

El cableado subterráneo representó el 49,72% de la demanda de 2025, logrando un equilibrio entre la resiliencia urbana y los costos de instalación manejables. Los despliegues submarinos se expandirán a una CAGR del 6,34%, catalizados por proyectos marinos en el Mar del Norte y el Báltico que requieren una vida útil de diseño de 50 años y un blindaje robusto contra los aparejos de arrastre. Los reemplazos aéreos persisten en zonas rurales, pero están en gran medida restringidos a programas de renovación en lugar de nuevas construcciones, a medida que aumenta la oposición pública y las preocupaciones por el impacto visual.

Los buques posacables de próxima generación, como el Nexans Aurora, mejoran la velocidad de instalación y reducen el riesgo; sin embargo, las tensiones geopolíticas en el Mar Báltico inflan los seguros hasta en un 20%, repercutiendo directamente en los presupuestos de los proyectos. Los innovadores modos de microzanjeo y perforación direccional horizontal están reduciendo los costos de instalación subterránea urbana hasta en un 40%, haciendo que las líneas enterradas sean más atractivas en términos de ciclo de vida que los esquemas aéreos propensos a interrupciones por condiciones meteorológicas.

Por Material del Conductor: Las Aleaciones de Aluminio Superan al Cobre

Se proyecta que las variantes de aleación de aluminio crezcan a una CAGR del 6,76% hasta 2031, ganando participación en los segmentos aéreo y submarino del mercado europeo de cables y alambres. El prolongado repunte del precio del cobre por encima de los 9.000 USD por tonelada métrica llevó a los operadores de transmisión a especificar aleaciones de aluminio para líneas de más de 150 kilovoltios. Aun así, el cobre mantiene una participación del 57,62% debido a las aplicaciones de baja tensión donde la sección transversal del conductor está limitada y los contratistas están acostumbrados al manejo mecánico del cobre.

Los hilos de la serie de aleación 8000 ofrecen una conductividad casi idéntica a un tercio del costo del metal, aunque un aislamiento y blindaje más gruesos aumentan el diámetro total del cable en aproximadamente un 10-15%. Las métricas de sostenibilidad añaden impulso: la producción de aluminio emite un 40% menos de CO₂ por kilogramo que el cobre, una ventaja que las empresas de servicios públicos ahora contabilizan en sus compromisos de cero emisiones netas. A medida que los informes de carbono se endurecen, la sustitución de materiales podría acelerarse a pesar de las mayores pérdidas resistivas del aluminio en recorridos largos.

Por Industria del Usuario Final: Las Telecomunicaciones y los Centros de Datos Avanzan Rápidamente

Las telecomunicaciones y los centros de datos son el segmento de usuario final de más rápido crecimiento, con perspectivas de una CAGR del 6,56% a medida que los proveedores de nube aseguran volúmenes de fibra y cable de energía con años de antelación. La construcción lideró con el 34,84% del tamaño del mercado europeo de cables y alambres en 2025, pero su trayectoria se modera a medida que la vivienda en Europa Occidental se estabiliza y la renovación supera a la nueva construcción. Las empresas de servicios públicos e infraestructura eléctrica mantienen una participación de mediados de los 20 sobre la base de los presupuestos de modernización de la red, mientras que la migración de la automatización industrial hacia protocolos inalámbricos modera su dependencia de los cables.

Las expansiones a hiperescala en el corredor Fráncfort-Ámsterdam-Dublín por sí solas consumieron 180.000 kilómetros de fibra en 2025, lo que llevó a los fabricantes a reservar capacidad exclusivamente para los operadores de nube. La infraestructura de carga de vehículos eléctricos también sustenta la demanda de cables especiales resistentes al fuego, con el objetivo de Alemania de 1 millón de puntos de carga públicos equivaliendo a un requisito de 50.000-60.000 kilómetros de cable libre de halógenos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania retuvo una participación del 29,40% en el mercado europeo de cables y alambres en 2025, impulsada por el refuerzo de la Energiewende, las arraigadas necesidades de cableado industrial y una participación desproporcionada del tráfico de centros de datos continentales. El programa HVDC de 42 mil millones de EUR (45,8 mil millones de USD) de Amprion impulsa los volúmenes subterráneos, y la Línea Aurora de 525 kilovoltios de TenneT proporciona pedidos de seguimiento a medida que las energías renovables saturan los corredores de corriente alterna. Los cuellos de botella en el suministro de cobre y polímeros ralentizaron ligeramente los calendarios de los proyectos, aunque los proveedores alemanes aprovechan la proximidad geográfica y la familiaridad con el cumplimiento normativo para defender su participación de mercado.

Polonia se posiciona como la geografía de más rápido crecimiento, con proyecciones de una CAGR del 6,90% hasta 2031. Los fondos de cohesión de la UE subvencionan las actualizaciones de distribución, y la ruta de exportación submarina Gennaker de 180 kilómetros de NKT desbloquea los recursos eólicos del Báltico, canalizando una fuerte inversión en HVDC hacia los astilleros polacos. El plan nacional de banda ancha con un objetivo del 95% de fibra necesitará 150.000 kilómetros de fibra, elevando aún más la demanda. Los productores nacionales están ampliando las líneas de extrusión para cubrir los movimientos cambiarios y acortar los ciclos de importación.

Francia, el Reino Unido, Italia y España tienen cada uno participaciones de un solo dígito medio, pero albergan proyectos fundamentales. La iniciativa de soterramiento de 1.200 kilómetros de Francia sostiene una ingesta constante de polietileno reticulado, mientras que la cartera de proyectos marinos del Reino Unido, incluidas las fases de Dogger Bank, mantiene saludables las carteras de pedidos submarinos. Los incentivos de retrofitting sísmico de Italia siguen favoreciendo los conductos flexibles, y la electrificación rural de España apoya las licitaciones de media tensión, particularmente en Iberdrola. Mercados más pequeños como los Países Bajos y Bélgica superan su peso en los nichos de cables especiales libres de halógenos y con sensores integrados, gracias a las regulaciones de túneles y construcción naval que exigen una integridad al fuego extendida.

Panorama Competitivo

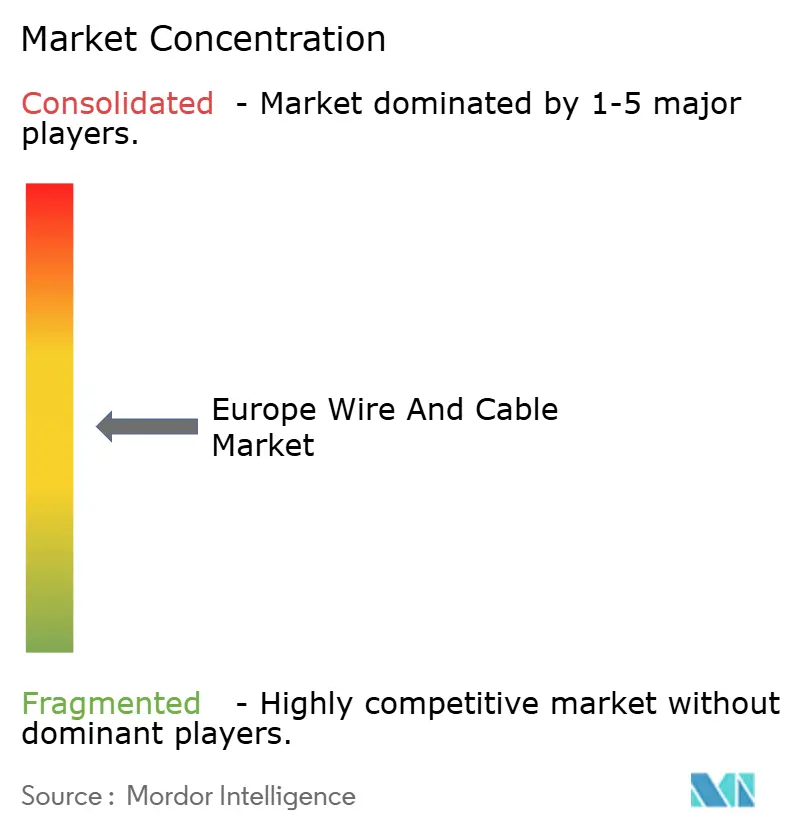

El mercado europeo de cables y alambres está moderadamente concentrado en torno a Prysmian, Nexans y NKT, cuya integración vertical abarca la composición de polímeros, el trefilado de conductores y la instalación submarina llave en mano. La serie P-Laser de 525 kilovoltios de Prysmian transmite 2 gigavatios en 200 kilómetros con menos del 3% de pérdida, lo que le otorga una prima de 4,5 millones de EUR (4,91 millones de USD) por kilómetro para interconectores de alta eficiencia. El Nexans Aurora, un buque de clase DP3, permite la instalación en un solo izado de segmentos de 70 toneladas, reduciendo la duración de las campañas marinas y asegurando capacidad plurianual para los promotores del Mar del Norte. El enfoque de NKT en el Mar Báltico, destacado por la ruta Gennaker completada, demuestra competencia llave en mano bajo presión geopolítica.

La fragmentación persiste en las categorías de baja tensión y especialidad, donde actores regionales como Helukabel, Lapp, Tratos y Brugg Kabel aprovechan plazos de entrega más cortos y experiencia en cumplimiento normativo local. Los productos resistentes al fuego para la carga de vehículos eléctricos y la seguridad en túneles, el cableado hospitalario libre de halógenos y los cables con sensores integrados para el monitoreo de tensión en tiempo real representan microsegmentos rentables que los actores externos suelen pasar por alto. Las normas IEC 60840 e IEC 62067 actúan como guardianes para los nuevos participantes en alta tensión, aunque las pruebas de tipo basadas en gemelos digitales están comenzando a comprimir los plazos de certificación. La innovación en materiales es un diferenciador creciente, con la patente de aislamiento autorreparable con microcápsulas de Prysmian que sugiere una vida útil de 60 años que podría restablecer los parámetros de referencia del costo total de propiedad y promover acuerdos de licencia o investigación y desarrollo paralela en química entre los competidores.

Las disrupciones geopolíticas, como el sabotaje en el Báltico de 2024, llevaron a algunas empresas de servicios públicos a diversificarse alejándose de los proveedores de fuente única, abriendo puertas para empresas de nivel medio como Hellenic Cables y TKF para capturar contratos de contingencia. Las estrategias de cobertura de materias primas, la transparencia de la cadena de suministro exigida por los Pasaportes Digitales de Producto de la UE y la puntuación ESG son vectores adicionales a través de los cuales los competidores pueden erosionar la participación de los titulares en segmentos seleccionados.

Líderes de la Industria Europea de Cables y Alambres

-

Prysmian S.p.A.

-

Nexans S.A.

-

NKT A/S

-

Leoni AG

-

TELE-FONIKA Kable S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Prysmian aseguró un pedido de 850 millones de EUR (927 millones de USD) por 240 kilómetros de cable submarino de 320 kilovoltios para el parque eólico Baltica 2 de Polonia, el mayor contrato de cable individual en Europa hasta la fecha.

- Enero de 2026: Nexans comprometió 120 millones de EUR (131 millones de USD) para añadir 50.000 kilómetros de capacidad anual de HVDC en Halden, Noruega, con finalización prevista para el tercer trimestre de 2027.

- Noviembre de 2025: NKT entregó 180 kilómetros de cable de 220 kilovoltios para la ruta Gennaker de Polonia, el primer sistema de exportación a gran escala del Báltico.

- Septiembre de 2025: TenneT adjudicó un contrato de consorcio de 680 millones de EUR (742 millones de USD) para la extensión de la Línea Aurora, añadiendo 200 kilómetros de cable submarino de 525 kilovoltios para 2029.

Alcance del Informe del Mercado Europeo de Cables y Alambres

El Informe del Mercado Europeo de Cables y Alambres está segmentado por Tipo de Cable (Cables de Energía de Baja Tensión, Cables de Media Tensión, Cables de Alta Tensión y Extra Alta Tensión, Cables de Fibra Óptica, Cables de Señal y Control, Cables Especiales/Resistentes al Fuego), Clasificación de Voltaje (Menor o Igual a 1 kV, 1-35 kV, 36-150 kV, Más de 150 kV), Tipo de Instalación (Aéreo, Subterráneo, Submarino), Material del Conductor (Cobre, Aluminio, Aleación de Aluminio), Industria del Usuario Final (Construcción, Infraestructura Eléctrica y Servicios Públicos, Telecomunicaciones y Centros de Datos, Manufactura Industrial, Transporte, Otras Industrias del Usuario Final) y Geografía (Reino Unido, Alemania, Francia, Italia, España, Suiza, Bélgica, Países Bajos, Polonia, Resto de Europa). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Cables de Energía de Baja Tensión |

| Cables de Media Tensión |

| Cables de Alta Tensión y Extra Alta Tensión |

| Cables de Fibra Óptica |

| Cables de Señal y Control |

| Cables Especiales/Resistentes al Fuego |

| ≤1 kV |

| 1–35 kV |

| 36–150 kV |

| >150 kV |

| Aéreo |

| Subterráneo |

| Submarino |

| Cobre |

| Aluminio |

| Aleación de Aluminio |

| Construcción (Residencial y Comunicaciones) |

| Infraestructura Eléctrica y Servicios Públicos |

| Telecomunicaciones y Centros de Datos |

| Fabricación Industrial |

| Transporte (Ferroviario, Vehículos Eléctricos, Marino) |

| Otras Industrias de Usuarios Finales |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Suiza |

| Bélgica |

| Países Bajos |

| Polonia |

| Resto de Europa |

| Por Tipo de Cable | Cables de Energía de Baja Tensión |

| Cables de Media Tensión | |

| Cables de Alta Tensión y Extra Alta Tensión | |

| Cables de Fibra Óptica | |

| Cables de Señal y Control | |

| Cables Especiales/Resistentes al Fuego | |

| Por Clasificación de Voltaje | ≤1 kV |

| 1–35 kV | |

| 36–150 kV | |

| >150 kV | |

| Por Tipo de Instalación | Aéreo |

| Subterráneo | |

| Submarino | |

| Por Material del Conductor | Cobre |

| Aluminio | |

| Aleación de Aluminio | |

| Por Industria del Usuario Final | Construcción (Residencial y Comunicaciones) |

| Infraestructura Eléctrica y Servicios Públicos | |

| Telecomunicaciones y Centros de Datos | |

| Fabricación Industrial | |

| Transporte (Ferroviario, Vehículos Eléctricos, Marino) | |

| Otras Industrias de Usuarios Finales | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Suiza | |

| Bélgica | |

| Países Bajos | |

| Polonia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y proyectado del mercado europeo de cables y alambres?

El tamaño del mercado europeo de cables y alambres se sitúa en 49,38 mil millones de USD en 2026 y se prevé que alcance los 63,16 mil millones de USD para 2031, reflejando una CAGR del 5,05% (Mordor Intelligence).

¿Qué segmento está creciendo más rápido en el mercado europeo de cables y alambres?

Las instalaciones de cables submarinos son las más rápidas, avanzando a una CAGR del 6,34% sobre la base de las rutas de exportación de energía eólica marina en el Mar del Norte y el Báltico (Mordor Intelligence).

¿Por qué están ganando participación los conductores de aleación de aluminio?

Los hilos de aleación de aluminio cuestan aproximadamente un tercio del cobre y emiten un 40% menos de CO₂ durante la producción, lo que lleva a las empresas de servicios públicos a especificarlos para nuevas líneas aéreas y algunas líneas submarinas, a pesar de los mayores requisitos de sección transversal (Mordor Intelligence).

¿Cómo influye el despliegue del 5G en la demanda de cables?

La densificación del 5G necesita un backhaul de fibra denso, impulsando pedidos adicionales de cables de fibra en cinta y soplada que elevan la fibra óptica al tipo de cable de más rápida expansión en la región (Mordor Intelligence).

¿Cuáles son los principales riesgos para los proyectos de cables submarinos en Europa?

Los elevados costos de instalación y las mayores primas de seguro impulsadas por los incidentes de seguridad en el Mar Báltico han añadido hasta un 20% a los presupuestos de los proyectos, lo que podría retrasar los calendarios de licitación (Mordor Intelligence).

¿Qué países liderarán el crecimiento hasta 2031?

Polonia lidera con una CAGR del 6,90%, ya que los fondos de cohesión, los interconectores HVDC y los objetivos nacionales de fibra comprimen décadas de inversión en infraestructura en una sola década.

Última actualización de la página el: