Tamaño y Cuota del Mercado Europeo de Monitores de Computadora

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 8.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Monitores de Computadora por Mordor Intelligence

El tamaño del mercado europeo de monitores de computadora en 2026 se estima en 8.360 millones de USD, creciendo desde el valor de 2025 de 8.120 millones de USD con proyecciones para 2031 que muestran 9.670 millones de USD, creciendo a una CAGR del 2,95% durante 2026-2031. La expansión medida del mercado europeo de monitores de computadora refleja una base madura que aún encuentra crecimiento incremental a partir de los ciclos de renovación del trabajo híbrido, las actualizaciones de juegos convencionales y los nuevos factores de forma energéticamente eficientes. Los compradores corporativos continúan siendo el pilar de la demanda, pero la cuota de pantallas de juegos de alta tasa de refresco está aumentando a medida que proliferan los escenarios de esports y las configuraciones de juegos domésticas se vuelven más sofisticadas. Los obstáculos del lado de la oferta, incluidas las restricciones de paneles y las normas de Derecho a la Reparación de la UE, están impulsando a los fabricantes hacia segmentos premium donde los márgenes siguen siendo defendibles. Mientras tanto, los estrictos criterios de sostenibilidad de Alemania, el auge de los esports en España y la migración regional hacia UHD establecen colectivamente el tono para el desarrollo de productos y las estrategias de canal en todo el mercado europeo de monitores de computadora.[1]Dirección General de Medio Ambiente, "Criterios de Contratación Pública Verde de la UE para Computadoras y Monitores de Computadora," COMISIÓN EUROPEA, ec.europa.eu

Conclusiones Clave del Informe

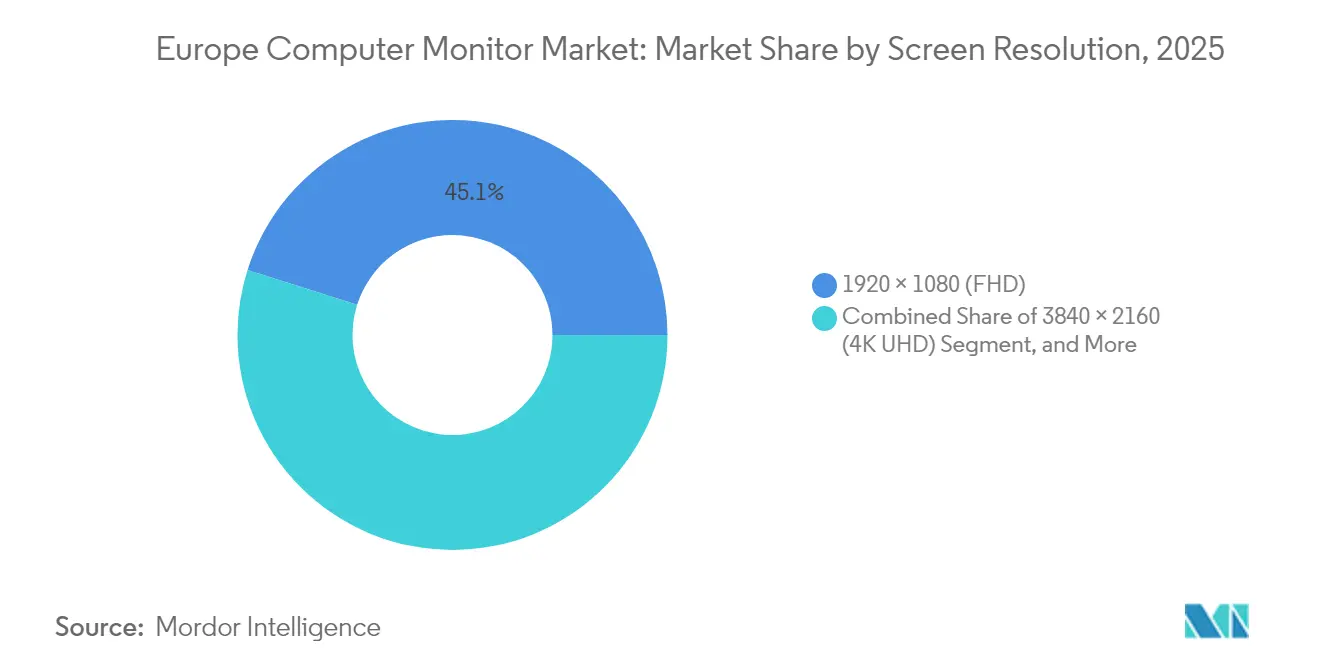

- Por resolución de pantalla, Full HD capturó el 45,12% de la cuota del tamaño del mercado europeo de monitores de computadora en 2025; la categoría 4K UHD avanza a una CAGR del 4,55% entre 2026-2031.

- Por tecnología de panel, IPS mantuvo una cuota del 39,25% del mercado europeo de monitores de computadora en 2025, mientras que se proyecta que OLED registre la CAGR más rápida del 4,62% hasta 2031.

- Por tamaño de pantalla, el segmento de 22"-24,5" representó el 44,20% de los ingresos de 2025 del mercado europeo de monitores de computadora, mientras que se proyecta que los modelos de ≥28" crezcan a una CAGR del 4,12% durante el período de pronóstico.

- Por tasa de refresco, el nivel de 76-144 Hz dominó con una cuota del 49,30% del mercado europeo de monitores de computadora en 2025, y se prevé que el nivel de ≥165 Hz ascienda a una CAGR del 3,85%.

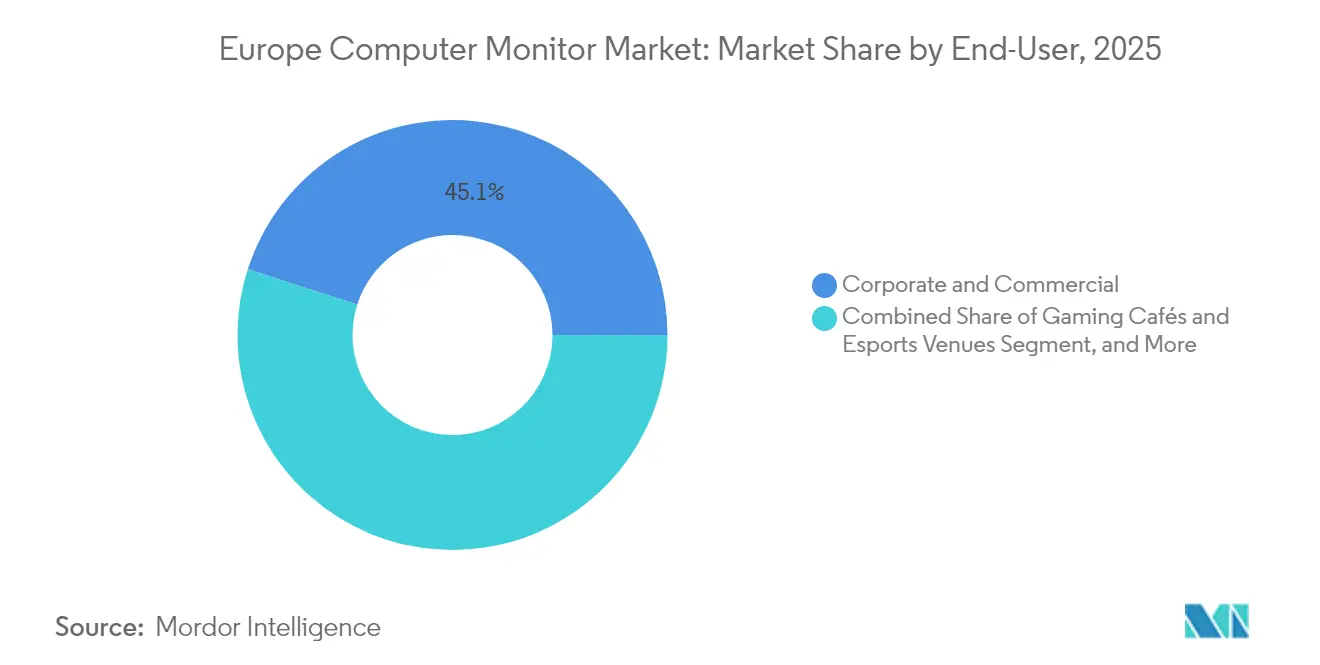

- Por usuario final, los despliegues corporativos y comerciales representaron el 45,06% de las ventas de 2025 del mercado europeo de monitores de computadora, pero los cafés de juegos y los escenarios de esports están preparados para una CAGR del 5,05% hasta 2031.

- Por canal de ventas, el comercio minorista y la distribución fuera de línea aseguraron una cuota del 60,85% del mercado europeo de monitores de computadora en 2025, mientras que se proyecta que los canales en línea y de venta directa al consumidor aumenten a una CAGR del 3,95% en el mismo horizonte.

- Por geografía, Alemania lideró con el 28,40% de la cuota del mercado europeo de monitores de computadora en 2025, mientras que se prevé que España se expanda a una CAGR del 4,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Monitores de Computadora

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclos persistentes de renovación de monitores para el trabajo híbrido | +0.8% | Alemania, Reino Unido, Francia, Países Bajos | Mediano plazo (2-4 años) |

| Adopción rápida de monitores de juegos de alta tasa de refresco | +0.9% | España, Alemania, Reino Unido, Países Nórdicos | Corto plazo (≤ 2 años) |

| Demanda corporativa de pantallas energéticamente eficientes | +0.5% | A nivel de la UE, más fuerte en Alemania y los Países Bajos | Largo plazo (≥ 4 años) |

| Transición hacia resoluciones UHD y WQHD | +0.7% | Alemania, Reino Unido, Francia, Benelux | Mediano plazo (2-4 años) |

| Normas de etiqueta ecológica de la UE que aceleran la innovación en paneles | +0.4% | Cumplimiento normativo a nivel de la UE | Largo plazo (≥ 4 años) |

| Expansión de monitores de imagen para telesalud | +0.3% | Alemania, Francia, Países Bajos, Países Nórdicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ciclos Persistentes de Renovación de Monitores para el Trabajo Híbrido

La adopción del trabajo híbrido mantiene las oficinas y los hogares igualmente importantes. Las configuraciones de pantalla dual son ahora estándar, y los equipos de adquisiciones en Alemania y los Países Bajos aplican cada vez más los criterios de Contratación Pública Verde de la UE que recompensan los modelos energéticamente eficientes. Los lanzamientos FlexScan Clase A de EIZO ilustran cómo los proveedores aseguran contratos ofreciendo menores costos de energía durante toda la vida útil. En lugar de grandes despliegues únicos, las empresas están organizando actualizaciones escalonadas que combinan pedidos de oficinas centrales con compras domésticas financiadas mediante subsidios para empleados, lo que sostiene una curva de demanda continua para el mercado europeo de monitores de computadora.

Adopción Rápida de Monitores de Juegos de Alta Tasa de Refresco

La expansión de los escenarios de esports y el entusiasmo generalizado por los juegos están desplazando las expectativas de tasa de refresco de 144 Hz hacia 240 Hz y más allá. España muestra el ascenso más pronunciado, impulsado por nuevos cafés de juegos que especifican pantallas de grado de torneo. Las asociaciones como AGON by AOC con Red Bull Esports ilustran el vínculo directo entre la visibilidad del patrocinador y las actualizaciones de especificaciones de monitores.[2]"La Asociación de Juegos de AGON by AOC y Red Bull Continúa," AOC, aoc.com Las unidades portátiles de alta tasa de refresco de ViewSonic también gozan de tracción entre los jugadores que asisten tanto a eventos domésticos como a eventos LAN, reforzando la diversidad de la demanda dentro del mercado europeo de monitores de computadora.[3]"ViewSonic Lidera el Mercado Global de Monitores Portátiles y Táctiles en el Tercer Trimestre de 2024," VIEWSONIC, viewsonic.com

Demanda Corporativa de Pantallas Energéticamente Eficientes

Las empresas integran el consumo energético de los monitores en los cuadros de mando ESG, ampliando los modelos de costo total de propiedad a horizontes de siete años. Los requisitos revisados de Contratación Pública Verde de la UE prescriben límites estrictos de kWh, lo que lleva a los departamentos de TI a justificar cada vatio ahorrado. Las empresas alemanas y neerlandesas informan ahorros de electricidad del 20%-30% tras actualizaciones a nivel de flota hacia monitores con retroiluminación de bajo consumo. Este cambio sustenta la tolerancia de precios premium para las unidades de Clase A y refuerza las hojas de ruta de los fabricantes centradas en paneles de bajo consumo energético.

Transición hacia Resoluciones UHD y WQHD

Los usuarios orientados a la productividad en entornos creativos, financieros y médicos anclan la adopción de WQHD como un punto de referencia intermedio ideal. Mientras tanto, el crecimiento de los envíos de 4K UHD descansa en nichos premium que necesitan una densidad de píxeles ultra alta: mesas de operaciones bursátiles, salas de cirugía y estudios de arquitectura. La retroiluminación Mini-LED permite niveles de brillo UHD adecuados para imágenes clínicas, como lo evidencia el lanzamiento del LMD-32M1MD de Sony. Con los presupuestos corporativos europeos que favorecen los monitores que prolongan los ciclos de reemplazo, los paneles de mayor resolución presentan una justificación de preparación para el futuro que sostiene la demanda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez en la cadena de suministro de paneles e inflación de precios | -0.7% | A nivel de la UE, afectando particularmente a los segmentos de presupuesto | Corto plazo (≤ 2 años) |

| Escasez de componentes que eleva los precios de venta promedio | -0.5% | A nivel de la UE, impacto más fuerte en los segmentos de gama media | Mediano plazo (2-4 años) |

| Derecho a la Reparación de la UE que ralentiza los ciclos de reemplazo | -0.4% | Impacto normativo a nivel de la UE | Largo plazo (≥ 4 años) |

| Preferencia de la fuerza laboral por portátiles | -0.3% | Alemania, Reino Unido, Países Nórdicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez en la Cadena de Suministro de Paneles e Inflación de Precios

Las reducciones de capacidad de LCD coinciden con las expansiones de OLED, dejando una brecha de producción que infla los costos del vidrio y los DDIC (controladores de integración de pantalla). Los plazos de entrega para los paneles convencionales se extienden a 16-20 semanas, lo que obliga a las marcas a favorecer los modelos de alto margen y a sacrificar la amplitud del surtido de gama baja. Se prevé que el desequilibrio persista hasta al menos 2028, restringiendo el crecimiento unitario en las bandas sensibles al precio del mercado europeo de monitores de computadora.

Derecho a la Reparación de la UE que Ralentiza los Ciclos de Reemplazo

La Directiva 2024/1799 requiere la disponibilidad de piezas de repuesto durante siete años y promueve las puntuaciones de reparabilidad, lo que permite a las organizaciones extender los ciclos de vida de los monitores a una década. Las empresas de arrendamiento reportan tasas del 96% de reacondicionamiento y reventa en las pantallas devueltas, lo que subraya una expansión del mercado secundario que canibaliza los volúmenes de nuevas unidades y modera la frecuencia de actualización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Resolución de Pantalla: Los Segmentos Premium Impulsan la Innovación

Full HD mantuvo el 45,12% de la cuota del mercado europeo de monitores de computadora en 2025, lo que subraya su continuo papel como especificación predeterminada para los compradores conscientes del costo. Sin embargo, el nivel 4K UHD avanza a una CAGR del 4,55%, lo que indica un sólido apetito entre los profesionales creativos, las instituciones médicas y los jugadores de gama alta que equiparan la densidad de píxeles con la productividad y la fidelidad visual. Las innovaciones de OLED y Mini-LED permiten que los paneles 4K alcancen el brillo HDR y gamas de color precisas, eliminando las barreras de rendimiento anteriores. El resultado es una escalera de precios de múltiples niveles en la que las pantallas UHD capturan márgenes premium mientras los volúmenes FHD absorben la demanda del segmento económico, estabilizando colectivamente el mercado europeo de monitores de computadora.

WQHD sirve como puente de mercado intermedio, favorecido por los jugadores de esports que necesitan mayor nitidez sin la carga de GPU del renderizado 4K. Los fabricantes aprovechan esta zona para ofrecer actualizaciones incrementales de tasa de refresco y opciones de curvatura a los propietarios existentes. Las resoluciones heredadas por debajo de 1080p se reducen anualmente a medida que las oficinas retiran los activos más antiguos, mientras que los formatos especiales atienden a los carros médicos y las salas de control industrial. De cara al futuro, la industria europea de monitores de computadora espera que los cambios en la combinación de resoluciones sean graduales, limitados por las aprobaciones de presupuesto de TI y las nuevas regulaciones que priorizan la eficiencia energética sobre el simple recuento de píxeles.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología de Panel: La Emergencia del OLED Remodela los Segmentos Premium

IPS LCD capturó una cuota del 39,25% en 2025, apreciado por la estabilidad del ángulo de visión y un ecosistema de suministro consolidado. El OLED, proyectado con una CAGR del 4,62%, interrumpe el segmento premium al ofrecer contraste infinito y tiempos de respuesta casi instantáneos, características críticas para los juegos competitivos y la creación de contenido cinematográfico. Las colaboraciones QD-OLED de Samsung con Dell ilustran cómo la innovación en paneles se traduce en diferenciación de canal. VA y TN siguen siendo rentables para los SKU de juegos curvados y de gama baja, aunque la brecha de precios se estrecha a medida que aumentan los rendimientos de OLED.

El IPS con retroiluminación Mini-LED actúa como solución intermedia, ofreciendo atenuación por zonas que aporta un brillo de nivel HDR sin cambios completos de emisores. Esta vía híbrida ayuda a los proveedores a cumplir los estándares de energía de la UE en evolución, ya que la atenuación local reduce el consumo de luminancia promedio. En paralelo, los fabricantes diversifican el suministro de paneles para protegerse contra las interrupciones, equilibrando las líneas LCD maduras con capacidad OLED exploratoria para proteger la continuidad del mercado europeo de monitores de computadora.

Por Tamaño de Pantalla: El Crecimiento de Gran Formato Refleja las Demandas de Productividad

El segmento de 22"-24,5" dominó 2025 con una cuota del 44,20%, alineándose con la ergonomía de escritorio corporativa y los límites de precio para los despliegues masivos. Sin embargo, se prevé que las pantallas de ≥28" registren una CAGR del 4,12%, impulsadas por los trabajadores remotos que buscan configuraciones de un solo monitor que sustituyan a los conjuntos de pantallas múltiples. Los formatos ultraanchos (34"-49") ganan tracción en los cafés de juegos y los estudios creativos, donde el campo de visión inmersivo mejora tanto el entretenimiento como los flujos de trabajo de edición de línea de tiempo.

Los fabricantes de hardware ahora incluyen soportes de escritorio y kits de gestión de cables para compensar las preocupaciones sobre el espacio ocupado y para cumplir con las directrices de salud y seguridad de la UE sobre la configuración de puestos de trabajo. Mientras tanto, las pantallas de ≤21,5" persisten en terminales de fábrica y roles de pantalla secundaria. El tamaño del mercado europeo de monitores de computadora para grandes formatos sigue limitado por los costos de envío y las normas de residuos de embalaje, aunque la caída del precio del LCD por pulgada está erosionando la diferencia de precio premium y fomentando las actualizaciones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tasa de Refresco: Los Juegos Impulsan la Adopción de Alto Rendimiento

Las unidades con calificación de 76-144 Hz mantuvieron una cuota del 49,30% en 2025, marcando la generalización de la tasa de refresco elevada como especificación estándar incluso para los dispositivos de oficina que se benefician de un desplazamiento más suave. El segmento de ≥165 Hz se expandirá a una CAGR del 3,85% hasta 2031 gracias a la demanda de esports de referencias de 240 Hz y 360 Hz. Los organizadores de torneos publican cada vez más listas de equipos aprobados que favorecen los modelos certificados de baja latencia, y las marcas utilizan dichos avales para elevar los precios de venta promedio dentro del mercado europeo de monitores de computadora.

Los compradores corporativos comienzan a especificar 120 Hz por razones ergonómicas, citando puntuaciones más bajas de fatiga visual en encuestas de teletrabajo. Los segmentos de presupuesto en ≤75 Hz persisten principalmente en licitaciones del sector público con precios máximos estrictos. Con el tiempo, las economías de escala y el exceso de oferta de paneles pueden llevar los 144 Hz a la línea de base, comprimiendo los niveles de precios y obligando a los proveedores a diferenciarse a través de la precisión del color y la conectividad en lugar de métricas brutas de tasa de refresco.

Por Usuario Final: Los Escenarios de Juegos Aceleran el Crecimiento del Mercado

Los despliegues corporativos y comerciales representaron el 45,06% de los envíos de 2025, ya que los programas de trabajo híbrido desencadenaron ciclos de renovación simultáneos en oficinas domésticas y sedes centrales. Sin embargo, los cafés de juegos y los recintos de esports registrarán una CAGR del 5,05%, lo que refleja inversiones a nivel continental en infraestructura de juegos competitivos. Los operadores de recintos firman acuerdos de suministro plurianuales que garantizan un rendimiento de pantalla uniforme en todas las estaciones, lo que permite pedidos masivos que estabilizan la demanda trimestral.

Las configuraciones domésticas de consumidores ocupan un nivel intermedio considerable, combinando productividad y entretenimiento y orientando las compras de monitores hacia especificaciones versátiles. Los profesionales creativos y de medios requieren un color calibrado de fábrica y, por tanto, gravitan hacia los SKU premium, mientras que los hospitales invierten en paneles médicamente conformes para el telediagnóstico. Los segmentos industrial y educativo siguen siendo nicho pero estables, lo que ilustra la necesidad de la industria europea de monitores de computadora de abordar estándares técnicos divergentes dentro de una sola región.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Ventas: El Crecimiento en Línea Acelera el Comercio Digital

Las cadenas fuera de línea mantuvieron una cuota del 60,85% en 2025, ya que los compradores aún preferían la evaluación presencial, especialmente para los modelos de alto valor. Sin embargo, los canales en línea disfrutarán de una CAGR del 3,95%, respaldados por configuradores de productos más completos, herramientas de prueba de realidad aumentada y entregas al día siguiente. Los proveedores aprovechan los portales de venta directa al consumidor para capturar mayores márgenes y recopilar telemetría de usuarios, lo que informa las actualizaciones de firmware y las hojas de ruta de características. Los portales B2B como Bechtle integran API de adquisición, lo que permite el reordenamiento automatizado vinculado a los paneles de gestión de dispositivos.

La coexistencia de canales sigue siendo crucial: los minoristas físicos albergan esquinas de demostración de esports y cabinas de imágenes médicas que el canal en línea no puede replicar, pero el comercio electrónico sobresale en el almacenamiento de variantes de nicho y en facilitar las entregas transfronterizas. Por tanto, una estrategia de canal híbrida se vuelve indispensable para sostener el crecimiento del mercado europeo de monitores de computadora.

Análisis Geográfico

Alemania contribuyó con el 28,40% del valor de 2025, respaldada por rigurosos mandatos corporativos de ESG y una economía manufacturera que valora el hardware robusto y de larga duración. Las empresas locales despliegan la clasificación energética como factor de calificación en licitaciones, recompensando a los fabricantes de equipos originales que publican declaraciones completas del ciclo de vida. La prevalencia de las políticas de escritorio de pantalla dual y la monitorización industrial especializada aíslan aún más la demanda de las desaceleraciones cíclicas, anclando el mercado europeo de monitores de computadora.

Se prevé que España supere a sus pares a una CAGR del 4,85%, a medida que se multiplican los centros de esports patrocinados por el gobierno y los lanzamientos de comercio minorista orientado a los juegos. Los datos demográficos más jóvenes adoptan paneles de alta tasa de refresco, y las cadenas de cafés actualizan sus flotas cada dos años para mantener una experiencia competitiva para los clientes. La aceleración impulsa el interés de los proveedores en el almacenamiento localizado para acortar los ciclos de reabastecimiento y evitar las fluctuaciones de precios relacionadas con el tipo de cambio. En otros lugares, el Reino Unido prioriza la productividad y la ergonomía del trabajo híbrido, Francia se inclina hacia casos de uso creativos críticos en cuanto al color, mientras que Italia refleja la modernización más amplia de la electrónica de consumo. Bélgica y los Países Bajos exhiben estrictos estándares de consumo de energía, respaldando los diseños de OLED y Mini-LED de bajo consumo. Los países nórdicos, agrupados en el Resto de Europa, adoptan sistemáticamente los monitores de juegos OLED de vanguardia, ayudados por un alto ingreso disponible y una sólida infraestructura de banda ancha. Colectivamente, estos territorios crean un mosaico de oportunidades que exigen manuales de comercialización adaptados dentro del mercado europeo de monitores de computadora.

Panorama Competitivo

La fragmentación moderada define el panorama competitivo: los pesos pesados tradicionales Dell, HP, Samsung y LG defienden su cuota mediante la integración vertical y amplias carteras de productos, mientras que ASUS ROG, MSI y BenQ ZOWIE atacan los nichos premium de juegos con credenciales en esports. La turbulencia en la cadena de suministro favorece a las empresas con estrategias de aprovisionamiento de paneles de múltiples fuentes y equipos de firmware internos capaces de realizar cambios rápidos de especificaciones. Las asociaciones QD-OLED de Samsung Display con Dell destacan, emparejando la propiedad intelectual de paneles con el marketing de marca para dominar el espacio premium en los estantes.[4]"Samsung Display e Intel Firman un Memorando de Entendimiento para Acelerar el Ecosistema de PC con IA," SAMSUNG DISPLAY, samsung.com

La competencia de precios cede terreno a la rivalidad basada en especificaciones. La inversión ahora apunta a prototipos de 480 Hz, algoritmos de atenuación Mini-LED e inteligencia artificial integrada en el dispositivo que ajusta los perfiles de color por aplicación. Los fabricantes europeos como EIZO aprovechan las redes de servicio para fidelizar a los clientes médicos y financieros que requieren certificados de calibración. Los participantes chinos se apoderan de los segmentos de presupuesto, ofreciendo SKU con características equivalentes a precios de venta promedio más bajos, pero deben superar los umbrales de etiqueta ecológica de la UE para escalar. En general, el mercado europeo de monitores de computadora continúa recompensando la profundidad de innovación sobre los precios por volumen, lo que conduce a un campo de juego disperso pero de gran intensidad tecnológica.

Líderes de la Industria Europea de Monitores de Computadora

Dell Technologies Inc.

HP Inc.

Lenovo Group Limited

TPV Technology Limited (AOC and Philips)

ASUSTeK Computer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: HP presentó monitores de juegos de mayor tasa de refresco en el CES 2025, alineándose con el impulso de los esports en Europa.

- Abril de 2025: EIZO lanzó actualizaciones de FlexScan que alcanzaron calificaciones de energía Clase A para los compradores corporativos enfocados en la sostenibilidad.

- Enero de 2025: Samsung lanzó los monitores Odyssey OLED G8, G6 y Odyssey 3D junto con el Smart Monitor M9 y ViewFinity S8, incorporando características OLED y 3D en los segmentos premium de juegos y profesionales de Europa.

- Enero de 2025: ViewSonic se asoció con FATE Esports para suministrar monitores de juegos competitivos para torneos europeos, reforzando su posicionamiento en esports.

- Enero de 2025: LG añadió el UltraGear GX9 de 45" con paneles OLED 5K2K, dirigido a los entusiastas de los juegos ultraanchos.

Alcance del Informe del Mercado Europeo de Monitores de Computadora

Un monitor es una pantalla visual electrónica de computadora que incluye una pantalla, circuitería y el estuche en el que está encerrada dicha circuitería. Los monitores de computadora más antiguos utilizaban tubos de rayos catódicos (CRT), lo que los hacía grandes, pesados e ineficientes. Existen tres tipos de monitores: CRT, LCD y LED.

El mercado europeo de monitores de computadora está segmentado por resolución (1366x768, 1920x1080, 1536x864, 1440x900, 1280x720, otras resoluciones), por tipo (monitor LCD, monitor LED, CRT, otros), por aplicación (consumidor y comercial, juegos) y por país (Alemania, Reino Unido, Francia, Resto de Europa).

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| 1366 × 768 |

| 1920 × 1080 (FHD) |

| 2560 × 1440 (QHD) |

| 3840 × 2160 (4K UHD) |

| Otras Resoluciones |

| IPS LCD |

| VA LCD |

| TN LCD |

| OLED |

| Mini-LED |

| ≤ 21,5″ |

| 22″-24,5″ |

| 25″-27″ |

| ≥ 28″ |

| ≤ 75 Hz |

| 76-144 Hz |

| ≥ 165 Hz |

| Consumidor |

| Corporativo y Comercial |

| Cafés de Juegos y Escenarios de Esports |

| Profesionales Creativos y de Medios |

| Atención Sanitaria y Diagnóstico |

| Otros Usuarios Finales |

| Fuera de Línea (Comercio Minorista y Distribución) |

| En Línea (Comercio Electrónico y Venta Directa al Consumidor) |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Bélgica |

| Países Bajos |

| Resto de Europa |

| Por Resolución de Pantalla | 1366 × 768 |

| 1920 × 1080 (FHD) | |

| 2560 × 1440 (QHD) | |

| 3840 × 2160 (4K UHD) | |

| Otras Resoluciones | |

| Por Tecnología de Panel | IPS LCD |

| VA LCD | |

| TN LCD | |

| OLED | |

| Mini-LED | |

| Por Tamaño de Pantalla (Diagonal) | ≤ 21,5″ |

| 22″-24,5″ | |

| 25″-27″ | |

| ≥ 28″ | |

| Por Tasa de Refresco | ≤ 75 Hz |

| 76-144 Hz | |

| ≥ 165 Hz | |

| Por Usuario Final | Consumidor |

| Corporativo y Comercial | |

| Cafés de Juegos y Escenarios de Esports | |

| Profesionales Creativos y de Medios | |

| Atención Sanitaria y Diagnóstico | |

| Otros Usuarios Finales | |

| Por Canal de Ventas | Fuera de Línea (Comercio Minorista y Distribución) |

| En Línea (Comercio Electrónico y Venta Directa al Consumidor) | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Bélgica | |

| Países Bajos | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de monitores de computadora?

Se sitúa en 8.360 millones de USD en 2026.

¿A qué velocidad crecerá el mercado hasta 2031?

La CAGR prevista es del 2,95%, lo que llevará los ingresos a 9.670 millones de USD en 2031.

¿Qué resolución de pantalla crece con mayor rapidez?

4K UHD lidera con una CAGR del 4,55% entre 2026-2031.

¿Por qué son importantes los cafés de juegos para las ventas futuras?

Representan el segmento de usuario final de más rápido crecimiento con una CAGR del 5,05%, impulsando la demanda de pantallas de alta tasa de refresco.

¿Cómo afectarán las normas de sostenibilidad de la UE a los ciclos de vida de los monitores?

Los mandatos de Derecho a la Reparación extenderán la vida útil a al menos siete años, ralentizando la demanda de reemplazo pero impulsando los diseños premium reparables.

¿Qué país domina actualmente la demanda unitaria?

Alemania mantiene una cuota del 28,40% gracias a la adquisición corporativa e industrial a gran escala.

Última actualización de la página el: